2018年09月の記事

全31件 (31件中 1-31件目)

1

-

2018主力株概況14位、コメ兵。

さて今日は当ブログ一番人気の 2018主力株概況シリーズ です。14位 2780 コメ兵 (東2、非優待株) ◎◎ PF時価総額14位の主力株は、名古屋・大須が本拠地で中古品販売がメインのコメ兵です。(写真はコメ兵の旗艦店舗である、名古屋本店 本館) 現在の株価は1816円、時価総額204億円、PBR1.05、自己資本比率は68.0%と良好で保守的な名古屋銘柄らしく財務は堅牢、今期予想PER15.92、配当利回り1.8%(32円)で、優待はありません。 コメ兵は私の専門外の非優待株ですが、自分は幼少の頃からもう何十年も「コメ兵ファン」であり、いつかチャンスがあるならば主力で勝負したい、大好きなコメ兵を大きく買って思う存分に戦いたい、と強く願ってきました。数年前にインバウンド関連で急騰したときには残念ながら完全に出遅れて乗れなかったのですが、その後の極度の業績低迷と着実な回復をじーっと静かに「草むらに隠れて」見守り続けてきました。 昨年平成29年にはラグジュアリー志向の強い大阪梅田店 同じく完全ハイエンド志向の名駅店 をオープンしたのですが、商品の充実度、接客態度の際立った良さ、店内の活気、どれを取ってもフルマークに素晴らしく、私は「コメ兵を主力として戦える日が再び来た。時代がようやくコメ兵に追い付いてきた。」と直感しました。 ちなみにここで私のコメ兵での買い物の一例を見ておきましょう。これまでの人生で何百万円も使っています。その理由は、「商品の価値に対しての価格が明白に安い。」というはっきりとした魅力がある からです。つまり、「バリュー投資家殺し」のお店 なんですね。(笑)(写真は銀座店) 実際、このところのコメ兵は月次推移が好調です。今期の数字を見ておくと、2018年8月は前年同期比の全社売上高が104.5%、7月は109.7%、6月は110.1%、5月は115.2%、4月は118.9%となっています。 そしてこの好調な月次からも分かるように、8月10日に発表された 第1四半期決算 も順調な滑り出しでした。(上記データはSBI証券より引用) またリユース業に特化しかつ長い歴史を持つコメ兵には、様々なノウハウが蓄積されており、それが同業他社に対しての 「経済的な堀」 となっています。それは端的には、リユース業の「肝の中の肝」である買取に関して、 オリコン日本顧客満足度調査で第1位 となっている点に現れています。 この顧客満足度の高さの理由についてIRに質問したのですが、「何か特別なことをしているわけではないが、社内で常にバイヤー教育に力を入れていることの現れではないか?」ということでした。 このように、消費者としての自分の実感と業績数字がしっかりとリンクしていることから、私はアクセルを踏み込んでコメ兵を大きく買い増しし、主力化しました。 さて経済低迷が長く続く日本では、この「失われた30年」の間に多くの価値観が変わりました。その1つが「中古品への抵抗感の薄れ」だと思います。私は「根がバリュー投資家気質」だったためか、若い頃から新品は高いので大嫌いで逆に中古品が大好きでしたが、当時は「中古品なんて汚いよ。君はちょっと考え方が変わってるね。」という評価を周りから受けることが多かったように記憶しています。 でもどうでしょう。今の時代はむしろ「お金もないのに背伸びして新品に拘る方がむしろくそダサい。」という考えの方が増えている様に感じています。そしてこういう今の時代に、「中古品なんだけど、その商品の全てがラグジュアリーでかつとってもお得」というコメ兵の 「バリュー消費」 的な企業コンセプトはとても良くあっている様に思っています。「時代がようやくコメ兵に追い付いてきた。ここからの数年で、コメ兵はもっともっともっと伸びることが出来る。」と、個人的には考えています。 幼少の頃から大好きなお店だったコメ兵を、縁あって今回初めて主力の一角として戦えることを心の底からとても嬉しく思っています。私はもう20年近くも投資家をしていますが、こういうチャンスってありそうでなかなかないものなのです。 例えば私はもう30年も吉野家の大ファンですが、企業として見た場合の吉野家は本当にダメな子で、投資家として大きく買い増し出来そうな機会は残念ながらこれまで一度もありませんでした。自分が吉野家の株を買ったのは2001年で投資家としての「ひよこ期」でしたが、個人的な好き嫌いを投資の世界にダイレクトに持ち込んで、もしも仮に吉野家をずっと主力株として戦っていたら、今頃は確実に破産して海の底に沈んでいたと思います。(汗) すいません、少し脱線しました。長くなったのでそろそろ日記を終わりますね。(笑) 引き続き月次と店舗のリアルを「長年のコメ兵ファンの目」でしっかりと厳しくチェックしながら、最大限の緊張感を持って戦っていく所存です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 30, 2018

-

2018PF概況157位、イチネンホールディングス。

さて今日は当ブログの根幹をなす 2018年PF概況シリーズ です。 157位 9619 イチネンHD (東1、3月優待) ◎◎ PF157位は、自動車リース中堅で、リース車両整備受託大手のイチネンHDです。前回は2017年に444位で登場しているのですが、その時に、「うーん、イチネンHDは見れば見る程にいい銘柄だなあ。もう少し買わないとちょっと申し訳ないなあ。」と感じて少し買い増ししたので、今回は順位を上げてここで出てきました。 ↑ 成長意欲が強くて実にいいですね。♬ 現在の株価は1492円、時価総額367億円、PBR1.22、自己資本比率は25.0%、今期予想PER7.11、配当利回り2.7%(40円)、総合利回り3.4%(40+10=50円)で、優待は100株保有で1000円相当のクオカードなどです。 イチネンHDは財務状態は今一歩ですが、指標的に安いですし、強い成長意欲がありますし、総合利回りもまずまずで極めて良い銘柄です。現行の優待制度が続く限りこれからものんびりとホールドして応援していく予定です。

Sep 29, 2018

-

2018年9月の成績。

いやあ9月が終わりましたね。 さて早速今月の成績ですが、対2017年末比で-6.7%となり、先月の-7.0%からは僅かに改善しました。ただ今月は中旬まで市場環境が非常に悪く、瞬間最大風速では-12%くらいまで行っていたので、そこから見ればかなり回復しました。 今月は月末にかけて日経平均株価はかなり上昇しましたが、私のポートフォリオ上位には現在の市場で非常に不人気なセクターとなっている不動産関連銘柄が多いことと、上位銘柄の一部に極めて軟調な株価推移となっている子がいたことから、ポートフォリオ全体としては市場環境回復の恩恵を十分に受けることが出来ませんでした。 さてこれで今年2018年も4分の3が終わりました。これまでのところ、大変残念なことに対ベンチマークで過去10年で最悪の成績となっています。 その反省で、今月は「生まれたての小鹿」の初心に戻ってポートフォリオ上位銘柄に関して全社のIRに必ず質問をするという「電凸爆撃」を自らに課して、即実行しました。(電話対応をどうしてもしてくれなかった某1銘柄を除く) そしてその結果、ピーター・リンチが言うように、やはり「10社に1社くらい」は「おっ!」という良い情報にありつけました。やっぱり会社IRに直接電話して疑問点を素直にぶつけることは本当に大切だな、と改めて実感しましたし、今後はこの初心を決して忘れないようにして戦って行きたいと思います。 今年の前半戦の私には明らかな慢心・投資家としての怠惰さがありました。そしてそれが今の惨状にダイレクトに繋がっています。自分はちょっと初心に戻るのが遅すぎた感じはしますが、それでも最新のポートフォリオの総合戦闘力・鮮度は今年の前半に比べると明白に上がってきていると思いますし、残りの3ヶ月、少しでもパフォーマンスを改善出来るよう、引き続き精一杯頑張ろうと思います。(滝汗) それでは皆様、来月もよろしくお願い申し上げます。

Sep 28, 2018

-

2018主力株概況13位、南陽。

さて今日は 2018主力株概況シリーズ です。13位 7417 南陽 (東2、3月優待) ◎◎~◎◎◎ PF時価総額13位の主力株は、建機、産機の販売が中心の南陽です。 現在の株価は2600円、時価総額172億円、PBR1.01、自己資本比率は51.6%、今期予想PER9.57、配当利回り2.5%(64~68円)、総合利回り2.8%(64+10=74円)で、優待は100株保有で1000円相当のクオカードです。 さて南陽は以前にも言及したように、今年2018年に新しく主力化した銘柄です。その理由は以下の通りです。1. 1950年の創業以来、68年間一度も赤字を出したことのない非常に守りの強い会社である。リーマンショックを始めとした多くの経済危機を黒字で切り抜け続けている。2. 絶え間ない営業努力によって、営業利益率をどんどんと高めてきている。また株主還元・増配に積極的なところも大きな加点ポイントである。(上記データは四季報オンラインプレミアムより引用)3. 会社側は「一切具体的なことは決まっていない。」と明言を避けるものの、昨年2017年12月11日の福証から東証2部への昇格に引き続いて、東証1部昇格を狙っている可能性が高い。4. 非常に保守的で固めの業績予想をしてくる癖のある会社である。具体的には過去6年間で12回も業績の上方修正を出している。そして今年も業績の進捗が良く、保有していてとても安心感がある。(上記データはSBI証券より引用) 以上、「4つの大きな魅力」を持つ南陽を、今期の業績推移をしっかりと見ながら、引き続きホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 27, 2018

-

2018PF概況156位、ラクト・ジャパン。

さて今日は 2018PF概況シリーズ です。 156位 3139 ラクト・ジャパン (東1、5月優待) △ PF156位は、乳原料・チーズ、食肉加工品の食品専門商社のラクトジャパンです。前回は2016年に396位で出ていたのですが、この 2年で株価が4倍 になり、今回は早くもここで登場してきました。 現在の株価は7700円、PBR2.86、自己資本比率は26.0%、今期予想PER20.66、配当利回り0.5%(40円)、総合利回り0.6%(40+10=50円)で、優待は100株保有で1000円相当のクオカードです。 ラクトジャパンは2015年に新規上場(当時は東証2部)したばかりの銘柄ですが、1. 近い将来の東証1部昇格期待がある。2. 指標的にまずまず安い。3. もしかすると自分の大好物の乳製品優待が貰えるのではないか?という妄想を止められなかった。 という3つの理由から優待新設前にはそこそこ大きなポジションを持っていました。ただ残念ながら新設された優待内容がありふれたクオカードだったことから100株を残して売却し、現在は母なる「優待株いけす」に戻りました。 ただ結果的には株価は「2年で4倍」になったわけで、結果的には「そのまま持っておけばよかった。」案件となりました。 株式投資ではこういうことは日常茶飯事ですが、それでも経験するたびに「手のひらから砂金がこぼれ落ちていった」喪失感と「胸のかすかな痛み」は感じます。これは人間なので仕方がないですね。(汗)

Sep 26, 2018

-

2018PF概況155位、千葉銀行。

さて今日は久々に通常の 2018PF概況シリーズ です。155位 8331 千葉銀行 (東1、3月優待) ◎ PF時価総額155位の中堅銘柄は、資金量は地銀最大級、預かり資産も地銀最上位級、また動産担保融資や知財活用融資などの新規取り組みでも地銀界を主導する、まさに 「地銀界の雄」 である千葉銀行です。 現在の株価は781円、時価総額6760億円、PBR0.65、自己資本比率は6.6%、今期予想PER11.11、配当利回り2.1%(16円)、総合利回り2.4%(16+3=19円)で、優待は1000株保有で (1)3000円相当の千葉県特産品、または(2)優待クーポン券、または(3)3000円相当のTSUBASAアライアンス共同企画特産品です。 私は、まぐろ魚まんを選択しました。 フワフワで美味しかったです。♬ 地方銀行はどこも指標的には激安レベルですが、その惨状を反映して、地銀界の王者である千葉銀行も非常に低い評価に留まっています。私としては今後の業績と株価推移を慎重に見守りながら、ホールド継続の予定です。

Sep 25, 2018

-

2018主力株概況12位、MCJ。

さて今日も当ブログの「看板記事」である 2018主力株概況シリーズ です。 12位 6670 MCJ (東2、3月優待) ◎◎ PF時価総額12位の主力はマウスコンピューターの製造販売がメインのMCJです。前回2017年は3位だったのですが、株価上昇に伴いちびちびと売却したため、今回は少し順位を落としてここで登場してきました。 MCJは2016年2月4日に優待新設を発表したのですが、その内容が極めて良かったことからその翌日にとりあえず1000株だけ拾っていました。その後2016年2月中旬に全体相場が下がったときにMCJも合わせて暴落した瞬間があり、その時に「この株価位置は優待族的には絶対に、確実に、明白に安いな。」と感じ、ドカンと大きく買い増しして超主力化しました。 買った時には、「でも、何か私が見逃している悪材料が隠れているかもしれないな。」と内心覚悟していたのですが、 その後結局は何もなく(笑)株価は「2年半で5倍」と大きく上昇 し、ここ数年の私のポートフォリオ運営を大きく助けてくれるお利口さん銘柄になってくれました。 現在の株価は982円、時価総額999億円、PBR2.80、自己資本比率は52.7%、今季予想PER14.81、配当利回り1.9%(18.36円)、総合利回り2.9%(18.36+10=28.36円)で、優待は100株保有で1000円相当の「パソコンワンコイン診断サービス」利用券(500円×2枚)、1000株保有で10000円相当の商品(オリジナルカタログから選択)です。 今年2018年はうなぎ蒲焼を選びました。 ふっくらとしていて美味しいうなぎでした。 さてMCJはかなり株価が上昇しましたが、確かな成長力があり、優待内容も魅力的で、かつ近い将来の東証1部昇格期待もあることから、現時点では一定量はホールド継続の予定です。 株式投資で勝ち残るには、「勝つときに大きく勝つ」ことがどうしても必要 です。何故なら市場では平均50%の確率で負けるので、利益が出ればそれを逃さないためにすぐに薄利で撤退し、損失が出た時には負けを認めず我慢に我慢を重ね、終いにはクソナンピンを繰り返し、やがて経済的・精神的な限界がきて巨額の損失を出すという、人間の根源的な「行動バイアス」に捉われた、「小さく勝って大きく負ける」やり方では投資家として大成することは決してできない からです。 不人気な時に静かにバリュー株として買い、市場に気付かれ人気化した時期をグロース株として楽しくホールドし、モメンタム(株価の勢い)の消失と共にポッケに札束をねじ込んで黙って風の様に去る これが「株式投資の王道」であると私は考えているわけです。 この バリュー→モメンタム戦略 を図解すると、以下の様になります。(規律とトレンドフォロー売買法 マイケル・W・コベル著、パンローリング社 より引用) そして、今のMCJはバリュー株から完全にグロース株に評価が変わったくらいの株価位置です。ここからMCJが更にどこまでいけるのか?、それとももうこのあたりが限界なのか? それは私には全く分かりませんが、少なくとも今のモメンタムを維持する限りは、引き続き「幸せで楽しい旅路」が続きます。 全ては株価推移に掛かっている ということですね。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 24, 2018

-

2018主力株概況11位、リテールパートナーズ。

さて今日は、当ブログの「看板記事」である 2018主力株概況シリーズ です。良く皆様から「主力株概況シリーズだけ書いてくれたら、ただもうそれだけでいい。他のは別にいらないっす。」と言われてしまうくらいには人気がありますね。(滝汗)11位 8167 リテールパートナーズ (東2、2・8月優待) ◎ PF時価総額11位の主力株は、2015年に山口の丸久と大分のマルミヤストアが、更には2017年3月に我々「バリュー投資家御用達銘柄」として知られた超割安株 福岡の 9866 マルキョウ が統合して誕生し、食品スーパー業界上位に躍進したリテールパートナーズです。 現在の株価は1487円、時価総額600億円、PBR0.97、自己資本比率は61.4%、今期予想PER16.22、配当利回り1.2%(18円)、総合利回り2.6%(18+20=38円)で、優待は100株保有で年2回、(1)買物優待券(100円)10枚、または(2)JCBギフトカード1000円分、または(3)山口県産品です。尚、詳しい基準については下記を御覧下さい。 さてリテールパートナーズは、昨年2017年には、 最高でPF2位の超主力 として、大きなリスクを取り勇気を持って戦った銘柄でした。そして株価上昇局面でちびちびと売却を続け、現在は「保有コスト0分の恩株」のみが静かに残っているという幸せな状態となっています。 ま、リテパは今ではスーパー業界上位の有数の規模にまで成長しているわけで、いつまでも現在の「東証2部長屋暮らし」が続くこともないでしょうから、私としては、「東証1部昇格の良き日」を見届けるまでは、今しばらくはPF上位でのホールドを続けようと思っています。 超不人気株のリテパで、「狙って手堅くしっかりと利益を出せた」ことは自分にとって大きな自信と財産になりました。私は今、「第2のリテパ」を求めて、再び猛勉強の毎日を過ごしています。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 23, 2018

-

凄腕モメンタム投資家を見てみよう 2018年版。

さておかげ様で超絶な大好評を戴いている「株式投資本オールタイムベストシリーズ」ですが、今日はそのスピンアウト企画として、過去の凄腕モメンタム投資家について改めて見ておきましょう。昨年大好評だった2017年版に、新たに複数の有力投資家を追加したメジャーアップグレード&永久保存版となります。それでは早速始めましょう。 なお、「モメンタム投資って何なん? それ凄いの?」 と言う方は、 モメンタム投資にはバリュー投資と同等以上の統計学的な優位性がある ことを余すところなく解き明かした、ゲイリー・アントナッチの歴史的名著 ウォール街のモメンタムウォーカー を今すぐにご覧下さい。 著者のアントナッチが明らかにしているように、 歴史的な大投資家達がこの「モメンタム投資」手法を使って凄まじい成功を収めてきた んですね。それではこのモメンタム投資の過去の偉人達をいよいよ見ていきましょう。 まずはミスターモメンタムこと、100年前の大投資家の ジェシー・リバモア (1877~1940) 当ブログでは過去に、 リバモアの株式投資術 世紀の相場師ジェシー・リバモア の2冊を紹介していますので、是非上記リンクから御覧下さい。 「株というものは、買い始めるのに高すぎるということはないし、売り始めるのに安すぎるということもない。」という彼の名言はモメンタムの考え方そのものなんですね。 ジェシー・リバモア と同時代を生き抜いた投資家&ジャーナリストであり、モメンタム投資家の始祖 と言っても良い偉大な人物である リチャード・ワイコフ(1873~1934) 彼の強い影響は、アナ・クーリングのVPA(価格出来高分析)や ウィリアム・オニールの CAN-SLIM投資手法 にもはっきりと色濃く見て取れます。 つまり、彼の一連の著作は、株式投資界におけるまさに古典なんですね。 当ブログでは過去に、ストックマーケットテクニック1(基礎編)ストックマーケットテクニック2 (ワイコフの相場大学)ワイコフの相場成功指南 の3冊を紹介しています。 現代を代表するモメンタム投資家であり、CAN-SLIMで知られるウィリアム・オニールの投資手法の主要な「元ネタ」ともなった、20世紀の大投資家 ジェラルド・M・ローブ (1899~1974) 当ブログでは過去に、永遠の名著である 投資を生き抜くための戦い を紹介しています。 またローブの 投機の方が投資よりも安全である という考え方は、現在私の重要な投資哲学ともなっています。 世界的なトップダンサーで独学で投資を勉強して成功を収めたことで知られる ニコラス・ダーバス (1920~1977) 彼の伝説の 「ボックス理論」 も、正にモメンタム投資そのものなんですね。 当ブログでは過去に 私は株で200万ドル儲けた を紹介しています。 CAN-SLIM投資手法で知られ、現在世界一著名なモメンタム投資家であるウィリアム・オニール(1933~) 彼の考え方は前述のリバモア・ワイコフ・ローブ・ダーバスらの考え方を更に発展させたものでありそして同時に、 モメンタムのプレーブックからそのまま抜き出してきたようなアイデア なんですね。 当ブログでは過去に、 オニールの成長株発掘法 オニールの相場師養成講座 オニールの空売り練習帖 の3冊を紹介しています。 そのオニールのお弟子さんで、オニールを超えるモメンタム投資法を目指しているギル・モラレス&クリス・キャッチャー 彼らの著作である 株式売買スクール には、最新のモメンタム投資に関する知見が綺羅星の様に散りばめられています。 現代最高峰のモメンタム投資家として知られる マーク・ミネルヴィニ 当ブログでは過去に、 ミネルヴィニの成長株投資法 成長株投資の神 の2冊を紹介しています。 彼の 勝つトレードは、最初から上がるもの。 と言う言葉は、モメンタム投資の長所を端的に表した素晴らしい名言ですね。 最後に紹介するのは新世代のモメンタム投資家、ジェシー・スタイン。彼の「株の売り時」に関しての記述の素晴らしさには目を見張るものがあります。 当ブログでは過去に、 スーパーストック発掘法 を紹介しています。 どうだったでしょうか? こうして見ると、 彼らが成功できたのは強力に有効に作用する「モメンタム投資手法」を使っていたからこそである ということが分かりますね。多くの成功者を輩出した極めてエヴィデンスレベルの高い素晴らしい投資法なんだなあということを改めてしみじみと実感しますし、私も現在の自分の基幹投資方針である バリュー → モメンタム戦略 をこれからも少しでもブラッシュアップさせながら、市場で楽しく戦っていきたいと考えています。

Sep 22, 2018

-

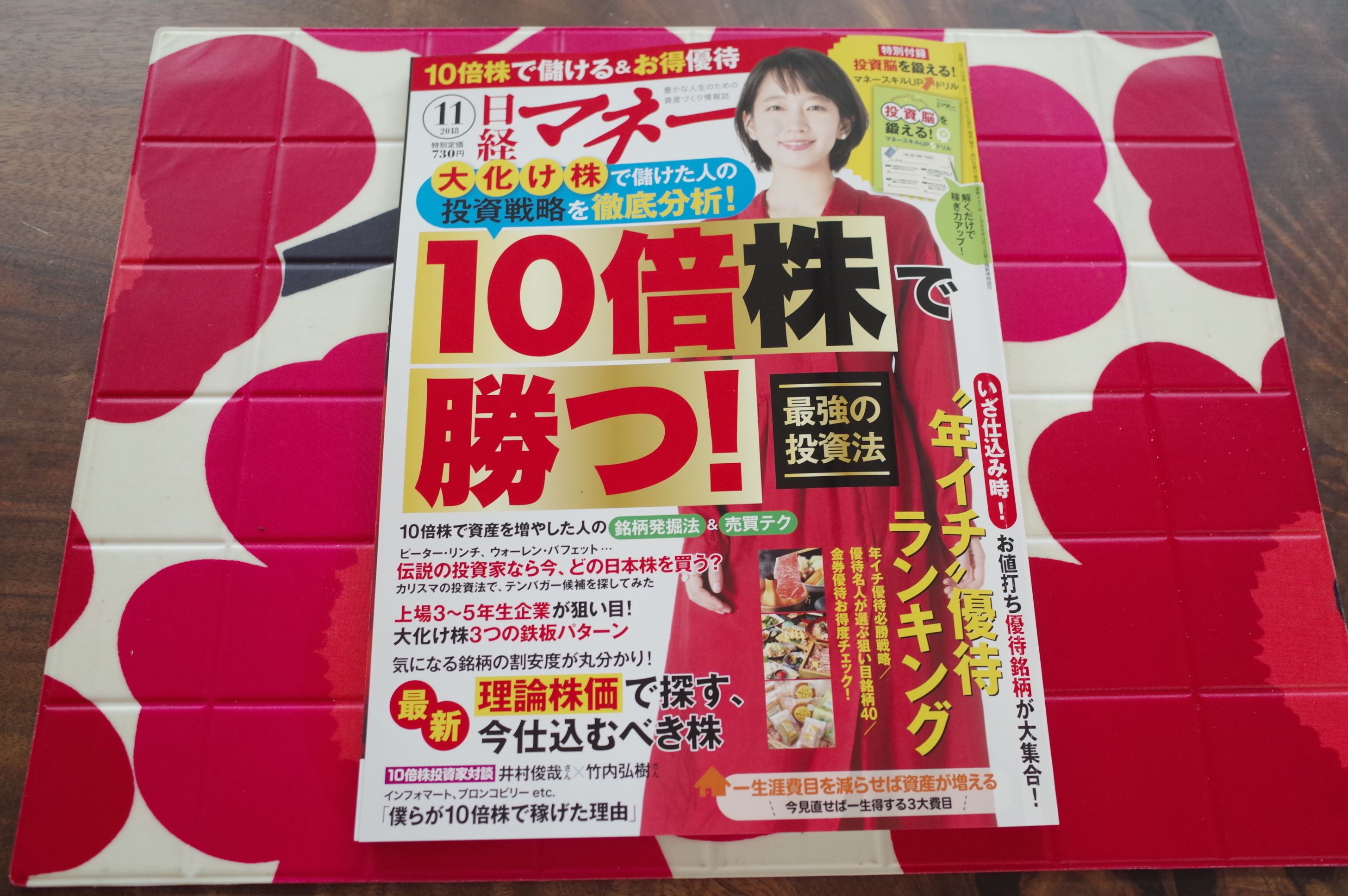

優待ディープバリュー株投資を徹底解説。

現在全国の書店で絶賛発売中の日経マネー 2018年11月号。 最近の日経マネーは非常に面白いことが多いのですが、今月号も素晴らしいです。特に、「10倍株は上場3~5年生を狙え」という特集は珠玉の内容と感じました。 さてそんな中ですが、おかげ様で大好評を戴いている(と日経マネーの方にお伺いしました)という「みきまるさんの優待バリュー株投資入門」は第4回となりました。 今回は、優待バリュー株投資の中の「王道の中の王道」である、優待ディープバリュー株投資について徹底解説しています。 またこの連載以外にも、「バリュー投資の父」であるベンジャミン・グレアムの投資法についての概説のコーナーでも少し登場させて頂いています。 皆様も良かったら、是非本屋さんで御覧になってくださいね。

Sep 22, 2018

-

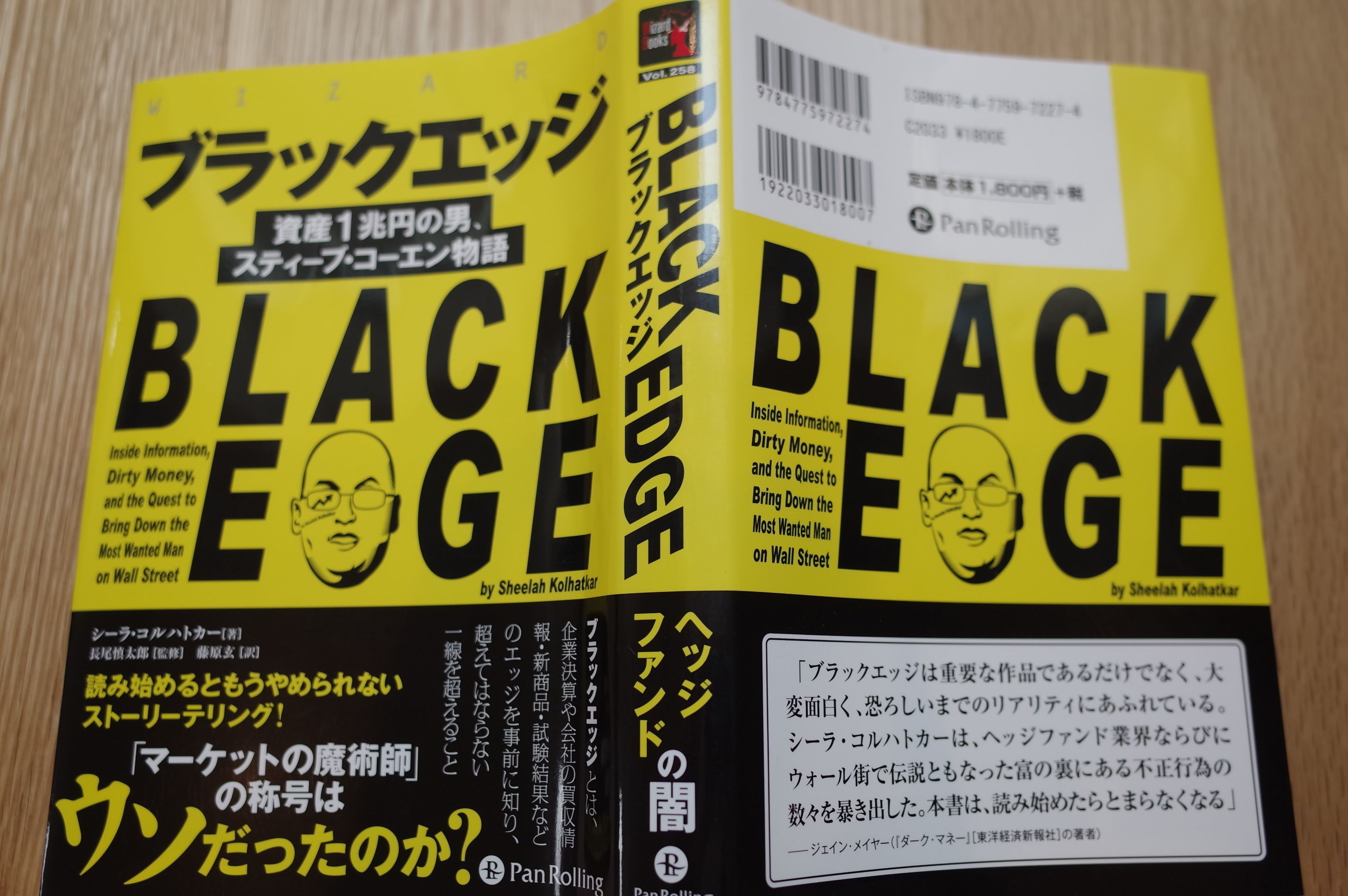

6. その後のスティーブ・コーエン。

さて今日は株式投資本オールタイムベスト78位 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) の最終回第6弾です。 今日の日記にもネタバレがありますので、本書を未読で、今後読む予定がある方はここまででお立ち去り下さい。 よろしいでしょうか? それでは始めます。 コーエンは、FBIとSECとの「死闘」の末に、ついにインサイダー疑惑から逃げ切ることに成功します。具体的に見ていきましょう。 和解条件に応じて、彼はSACを閉鎖し、100億ドルにも上る自己資金を運用するファミリーオフィスに作り変えた。 2014年4月、マートマが有罪判決を受けた3か月後、コーエンは自分の会社の名前をSACキャピタル・アドバイザーズからポイント72アセット・マネジメントに変更した。 コーエンは世界で最も裕福な人物の1人として、この危機から復活した。 結局、政府が10年近くかけて集めた彼に対する証拠が陪審員に示されることはなかった。 いまやコーエンはこれまで以上にお金を稼いでいる。2014年、自分の資産を運用しただけで、彼は25億ドルもの利益を上げた。 コーエンは一日も早く、ヘッジファンドを再開する計画を進めている。 スティーブ・コーエンは1956年生まれなので、今年2018年でも未だに62歳です。辛うじて危機を乗り切った「稀代の天才」の投資家としての新章がどのようなものになるのかを、引き続き注目していきたいと考えています。 さてこれでこの本の紹介は終わりです。刺激に溢れ、ヘッジファンドの「乱暴で猥雑な真実」に迫った力作です。とても面白い本なので、未読の方は是非。(終わり)

Sep 21, 2018

-

2018ポートフォリオTOP10のまとめ。

さて今日は、2018年主力株概況シリーズで紹介してきたポートフォリオTOP10銘柄をまとめておきます。 1位 6425 ユニバーサルエンターテインメント ま、ここはとりあえずはフィリピンで未だ工事中の巨大カジノであるオカダマニラの成長待ちというところです。潜在ポテンシャルは凄まじい銘柄ですが、まだ「数年単位」の戦いが続きそうな感じですね。 2位 3277 サンセイランディック ここは不動産関連銘柄と見られがちですが、その実態は「相続関連ビジネス」であり、2015年の相続税大増税による「幸せな追い風」を今まさに全身で享受しています。「3年で2倍」は無理なく目指せるのではないか?と個人的には考えており、これからも中期の時間軸でゆったりとホールドして応援していく予定です。 3位 3228 三栄建築設計 前期はやはり大きめの業績下方修正がありましたが、ま、今期の雪辱に期待しています。ここの「同じ家は作らない」というビジネスモデルは最高に魅力的であると考えており、引き続きポートフォリオ最上位でホールドの予定です。 4位 3097 物語コーポレーション しかし、ここが手掛ける「丸源ラーメン」の看板メニューの「肉そば」は、いつ食べても何度食べても本当に美味しい。私が最初に食べたのは多分もう8年くらい前のことなのですが、株価はその頃から10倍以上になりました。ラーメンの「最初の一杯」の感動が、結果として過去最大級の利益に繋がったわけで、「日常生活の中からも主力株は探せる」ことの鮮やかな実例となってくれましたね。 5位 9035 第一交通産業 多分、第一交通産業は自分を育ててくれた福証のことをとても愛しているんだろうと思うんですね。でも、今や第一交通はタクシー業界ナンバーワンに成長しており、その「入っている箱」が実力に対してちょっとあまりにも小っちゃくなっていると思うのです。「幼稚園の制服を着た、すね毛丸出しのおっさん」になっているんですね。 6位 8699 澤田ホールディングス ここは指標的にも激安ですし、成長力のある新興国のモンゴルで大手銀行を保有しているという点にもロマンを感じます。私はこういう「大きな夢を見れる」銘柄に非常に弱いのです。「これって、10年くらいのんびり持ってたら、モンゴル経済の成長で大きな波に乗ってそのまま10バガーになるやつちゃうん? 凄い子と違うん?」と思っているんですね。 7位 6186 一蔵 一蔵は、和装銘柄として見ても安いですし、ウェディング銘柄として見てもやっぱり安いです。ところが、「和装+ウェディング」というハイブリッド業態であることが災いして、立派な不人気株に成長してしまったんですね。いつの日か、マーケットが一蔵の魅力に気付いてくれると良いのですが、、、 8位 8119 三栄コーポレーション ここも万年不人気ですが、個人的にはとても良い銘柄と思っています。指標的に安い、総合利回りが高い、自社製品のみで作り上げられた優待カタログの内容が最高に良い、3拍子揃っているんですね。 9位 3020 アプライド ここはどうも多くの投資家から毛嫌いされている様に感じるのですが、実際にお店に行っても数年前とは見違えるように色々な意味で良くなっていますし、もうちょっと評価されてもバチは当たらないように個人的には感じています。 10位 3467 アグレ都市デザイン 今年の投資本のベストセラーに、渡部清二さんの「会社四季報の達人が教える10倍株・100倍株の探し方」という本があるのですが、この中の「10倍株の4つの条件」の多くをアグレは満たしているんですね。正確には売上高営業利益率が条件に及ばないのですが、「どうもアグレは化けそうな気がする。」ので、今回直感で主力化しました。 以上、2018ポートフォリオTOP10のまとめ でした。

Sep 20, 2018

-

2018主力株概況10位、アグレ都市デザイン。

さて今日は 2018主力株概況シリーズ です。10位 3467 アグレ都市デザイン(東1、非優待株) ◎◎◎ PF時価総額10位の主力株は、東京都下を地盤に、デザイン性高めた中価格帯の戸建て分譲を展開し、製販一貫体制を持つアグレ都市デザインです。前回は2017年に21位で初登場、今回は更に順位を上げてトップ10に飛び込んできました。 現在の株価は844円、時価総額48億円、PBR1.92、自己資本比率は16.9%、今期予想PER9.42、配当利回り3.6%(30円)で優待はありません。 アグレ都市デザインは創業者である大林竜一社長が新日本建物時代の数人の仲間と2009年4月に設立した若い会社ですが、一気に成長し2016年3月には東証ジャスダックへ上場、その後東証2部を経て2018年7月にはついに待望の東証1部昇格を果たしました。 ありふれた戸建て分譲という業種で、設立から僅か9年で東証1部にまで上り詰めるというのは並大抵のことではありません。 アグレには特別な何かがある。 と私は考えており、それが専門外の非優待株でありながら例外的にポートフォリオトップ10銘柄とした理由です。 それでは私がアグレを評価しているポイントをまとめておきましょう。1. 多分社長さんの能力が凄いこと。 ま、これは絶対そうでしょう。じゃないとこんなに一気に成長できるはずないからです。ちなみにIRによると、「いい意味で不動産屋の社長っぽくない。この業界では珍しいくらいに人望があり、バランスの良い人である。」ということでした。2. 3228三栄建築設計 が建てる家をより上質&高価格にしたような、「高級既製服(プレタポルテ)」的な住宅を供給しているアグレのビジネスモデルが非常に魅力的 であり、かつ 実際に建てている家も飛ぶように好調に売れ続けている のをホームページで確認していること。 IRの言う「他のパワービルダーよりちょっと高価格で、財閥系メーカー並みの品質とクオリティの家」を売るというアグレの戦略は実にクレバーでスマートだと考えています。また実際にホームページで見ても、 アグレの家というのは「センスが良くてとてもお洒落」で購買意欲が刺激される んですね。3. 8538スルガ銀行ショック以来、融資が付かなくなって不動産関連には厳しい業績に落ち込むところが続出している。それは3299ムゲンエステートなどの投資用不動産銘柄に顕著だが、居住用不動産を手掛ける戸建てメーカーでも、どことは言わないが「今までは住宅ローンが通っていたお客さんが急に通らなくなり、それで業績に急ブレーキがかかっている。」とIRが明言している所もある。そんな中アグレに関しては、「数字も安定しており計画通りに進捗している。」ということであり、これは 「業界内での相対的な戦闘力」が非常に高い ことを示していると考えられること。 以上、フレッシュな魅力に溢れたアグレ都市デザインを、引き続きPF最上位の一角として楽しくホールドしながら応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 19, 2018

-

5. 究極のドテン。

さて今日は株式投資本オールタイムベスト78位 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) の第5弾です。 尚ここでお断りしておきますが、本記事にはストーリーの「ネタバレ」となる要素が含まれています。本書を未読の方でネタバレが嫌な方は、ここまででお立ち去り下さい。 よろしいでしょうか? それでは始めます。 ポジションを解消しても、コーエンには終わりではなかった。売却が完了すると、コーエンはエラン株を450万株、9億6000万ドル相当を空売りしたのだ。彼は、1週間のうちに、銘柄への賭けを完全にひっくり返してしまったのだ。 部下のマートマ(結局インサイダー取引によって逮捕され、懲役9年が確定し、現在フロリダで服役中)からもたらされた、究極のブラックエッジ を「恐らく」利用して、コーエンはそれまでは熱烈に「入れ上げて」大量に持っていたポジションを突然ドテンし、持ち株をすべて売り払っただけでなく更に大きな空売りまでも仕掛け、結果として巨大な利益を上げることに成功します。 驚くほどの柔軟性と、飽く事の無い貪欲さ これが、コーエンを「世界一のトレーダー」とした心理的な特質なんですね。 超S級のトレーダーは、生きるか死ぬかの極限の状況で、眉一つ動かさずに、「究極のドテン」が出来る という事です。 自分にはとても彼の様な大胆なトレードは出来ない、全く物が違う、住んでいる次元が異なるんだ、ということを痛切に感じるエピソードでした。(続く)

Sep 18, 2018

-

2018主力株概況9位、アプライド。

さて今日は当ブログ一番人気の 2018主力株概況シリーズ です。 9位 3020 アプライド (東JQS、3月優待) ◎◎◎ PF時価総額9位の主力株は、九州地盤で西日本を軸にパソコン小売店『アプライド』を展開するアプライドです。前回は2017年に34位で登場していましたが、その後の買い増しと、今年の 第1四半期決算 の内容が「非常に悪い」と市場から評価されて株価が暴落した時に逆に自分は「アプライドは元々超低評価であることを考慮すれば、特に大きな問題は無い。マーケットの反応は少し過剰すぎる。」と考えて更に買い乗せしたことから、今回大きく順位を上げてアプライド史上初のPFトップ10入賞となりました。 現在の株価は1450円、時価総額39億円、PBR0.75、自己資本比率は33.7%、今期予想PER5.18、配当利回り2.8%(40円)、総合利回り3.4%(40+10=50円)で、優待は100株保有で株主優待ポイント1000P(1P=1円、ポイントは自社グループ店舗およびインターネット通販で利用可)などです。 私は今年2018年は優待MAXとなる10000ポイントを戴きました。 通販セレクト商品の中から、 蔦の家 京華漬 詰合せ を選びました。 味が染みていてとても美味しかったです。 さて、私はアプライドの主力化に当たって数年ぶりに複数のお店に探検に出かけたのですが、まず店内の照明が以前より明るくなっていることと、動線がすっきりして良くなっていること、掃除が行き届いて綺麗になっていることに驚きました。また修理サポート部門にはお客さんがたくさんいて、しかもその多くが以前は店内では全く見かけなかった高齢者でした。「アプライドは新たなお客さんを捕まえることに成功したんだな。明らかに良くなってるな。」と実感しました。 実際に過去10年間の業績推移を見ても、この数年で営業利益率が急改善しています。(上記データは四季報オンラインプレミアムより引用) この業績改善の理由ですが、IRによると以下が理由とのことでした。1. 小売り中心だったのを、5年位前から法人(通販業者とか事務メーカーなどの卸売業が中心)への販売メインに切り替えた。理由はその方が台数が売れて効率が良いからなのだが、この2、3年でようやく利益が出るようになってきた。2. 小売りに関して、以前は物販がメインだったがPCサポートサービスを合わせて提供するようにした。これによって利益率が改善した。(みきまる注 同業他社でかなりエグいサービス体系で有名なところもありますが、アプライドでは「75歳以上の高齢者は契約できないようにするなど、良心的にやっている。実際サービスの評判も良い。」とのことでした。)またサービスをメインにするに当たって3年位前から各店舗も綺麗に改装した。 また今期は前述した通り第1四半期決算がイマイチでしたが、これについては、3. 売上が下がっているのは、法人への販売方法を変えたため である。具体的には、今までは卸業者を経てエンドユーザーの法人への販売だったのを、直接エンドの法人に販売するように切り換えをやっている。これによって、売上は下がるが利益率は上昇する。更に今期は法人への販売のための営業所を2か所増設して拡大を図っている。また当社は BtoBビジネス(法人へのパソコン販売)がメインと言う関係で、利益は第4四半期にまとめて出る傾向 がある。そのため今のところ、今期も(会社予想通りの)利益は出せる見通しである。 とのことでした。 またパソコン小売りという括りで同業他社を見てみると、3020 アプライド (PBR0.75×PER5.18=3.89)3021 PCNET (PBR2.89×PER27.36=79.07)3375 ZOA (PBR0.84×PER12.66=10.63)7618 PCデポ (PBR1.08×PER15.14=16.35) と、 グレアムのミックス係数 で見ても、 明らかにアプライドが1人だけ安い ことが分かります。 そして 「アプライドが激安である理由」 ですが、恐らく数年前までの「裏寂れた、薄暗くて活気のない、店員さんが不愛想でやる気がない、利益率の低い、C級のPC屋」という負のイメージが多くの投資家に残っていて、それで過小評価され続けている のかなあ?と個人的には思っています。 以上、業績急改善中で、同業他社と較べても指標的にも極めて割安なアプライドを、新たな主力株として愛でながら、楽しくホールドして応援していく予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 17, 2018

-

2018PF概況154位、AOI TYO Holdings。

さて連休ど真ん中ではありますが、今日も通常の 2018PF概況シリーズ を1本お送りします。 154位 9607 AOI TYO Holdings (東1、6月優待) △ PF154位は、AOI Pro.とTYOの統合でテレビCM制作首位となったAOI TYO Holdingsです。 現在の株価は1475円、時価総額362億円、PBR1.40、自己資本比率は44.5%、今期予想PER15.07、配当利回り2.0%(30円)、総合利回り2.4%(30+6=36円)で、優待は500株保有で3000円相当のクオカードなどです。 AOI TYO Holdingsは指標的には妥当な株価位置と思いますが、ま、「優待ミニマム」の株数をホールドしていくのには特に大きな問題は無いものと現時点では考えています。

Sep 16, 2018

-

2018PF概況153位、王将フードサービス。

さて今日も通常の2018PF概況シリーズです。 153位 9936 王将フードサービス (東1、3・9月優待) △ PF153位は、関西地盤に低価格中華料理店『餃子の王将』を展開している王将フードサービスです。 現在の株価は7410円、時価総額1726億円、PBR3.01、自己資本比率は73.2%、今期予想PER33.84、配当利回り1.6%(120円)、総合利回り2.2%(120+40=160円、餃子の王将は極めて高いブランド力を確立しており、それを反映して優待券のヤフオク平均落札価格はなんと驚異の額面の95%!。 そのためここでは額面の100%で換算。)で、優待は100株保有で年2回2000円相当の食事券+3月のみ 飲食代割引カード(5%割引)です。 餃子の王将というのは、「まさに信頼するに値するブランド」 です。 それは上記のような「優良外食チェーンランキング」でいつも上位に入賞していることでも分かります。 そして私も毎回優待券を使って楽しく食事をしています。 日本が誇る「名外食チェーン」の王将フードサービスを、これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Sep 15, 2018

-

2018PF概況152位、日清食品ホールディングス。

さて今日は久々に通常の2018ポートフォリオ概況シリーズです。 152位 2897 日清食品ホールディングス (東1、3・9月優待) △ PF152位は、カップ麺・袋麺国内首位級の日清食品HDです。 現在の株価は7430円、時価総額7854億円、PBR2.11、自己資本比率は60.3%、今期予想PER29.76、配当利回り1.5%(110円)、総合利回り1.9%(110+30=140円)で、優待は100株保有で年1回3000円相当の自社グループ会社製品詰め合わせなどです。 私は毎回優待を戴いて痛感するのですが、日清食品の優待品には抜群に力があります。内容が7色の変化球のように変幻自在に揺れ動くので本当に楽しみなんですね。「優待力」では間違いなく日本トップクラスと思います。今日は最新となる2018年の100株優待品をじっくりと見ておきましょう。 上記画面の左下の謎の「百福の研究小屋」という袋の中には、、、 1958年発売当時のオリジナルパッケージを再現した限定品が入っていました。 この溢れる遊び心が、日清食品の優待をより魅力的なものとしていますね。。。 さて、日清食品HDは指標的にはかなり割高ですが、チキンラーメン、カップヌードルを筆頭とした、多くの世界に通用する強力ブランドを保有するワールドワイドな魅力を持つ銘柄です。 また同時に今見た様にその「優待力」も突出していますし、これからも優待を楽しみにのんびりとホールドして応援していきたいと思っています。

Sep 14, 2018

-

4. ホワイトエッジ・グレーエッジ・ブラックエッジ。

さて今日は株式投資本オールタイムベスト78位 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) の第4弾です。 今日は第6章の利益相反 から。 だれの目にも明らかで、調査リポートや公文書などでだれもが容易に入手できる情報として「ホワイトエッジ」がある。これは、率直に言えば、ほとんど価値のない情報であるが、だれも面倒なことに巻き込まれることはない。 次に、「グレーエッジ」 があるが、これが難物である。熱心に仕事に励むアナリストであれば、常にこの手の情報に出くわすことになる。 第3の、、、情報が、 「ブラックエッジ」 で、明らかに違法な情報である。トレーダーがこの手の情報を入手した場合、当該銘柄は即座に、少なくとも理論的には取引停止となる。 トレーダーがやり取りしている情報の大半はグレー である。。。エッジは海の様なもので、彼らはそのなかを泳いでいるのだ。そして、コーエンは、もっとも強い覚悟を持った泳ぎ手を雇っていることを誇りとしていた。 私がこの本で最も印象的だったのは、世界最高峰のヘッジファンドで働いている人間と言うのは、学歴は飛び切りの最高で、極めて野心的で好戦的、かつ驚異的な努力をすることは当然として、倫理的に問題がある行動をすることにも一切躊躇しないんだな、ということでした。 彼らには「良い投資成績」が人生の全てであり、そのためには何だってやるという「強さと非情さ」があるんだな、ということでした。 翻って自分自身を見てみると、私にとっての株式投資は「とにかく楽しくて面白い。」からやっているものであり、更には幼少の頃から様々に形を変えながら続いている「収集癖」を満たすためのものでもあります。子供の頃必死にビックリマンチョコのおまけのシールを集め、それをノートに貼り付けてコンプリートを目指していたのと同じ純な気持ちで、今では「魅力的な優待バリュー株」を少しでも多く集めることに血道を上げているのです。 つまり、そういう「少し違うベクトル」を持って戦っている「草食投資家」の私が輝くには、獰猛で超優秀なヘッジファンドや機関投資家が戦っている大型株と言う戦場を避け、これまで通りニッチで静かな、小型株・超小型株市場に限りなく特化して戦って行く必要があるんだな、それしかないんだな、ということを再認識したのでした。(続く)

Sep 13, 2018

-

2018主力株概況8位、三栄コーポレーション。

さて今日は2018主力株概況シリーズです。 8位 8119 三栄コーポレーション (東JQS、3月優待) ◎◎ PF時価総額8位の主力は、生活関連品の専門商社の三栄コーポレーションです。昨年2017年は10位でしたが、前回からは少し順位を上げてここで登場してきました。 社長さんがシャイな感じで可愛いですね。 現在の株価は3940円、時価総額101億円、PBR0.71、自己資本比率51.6%、今期予想PER9.72、配当利回り4.1%(160円)、総合利回り4.6%(160+20=180円、優待は1P=1円で換算)で、優待は100株で株主優待ポイント2000P、200株で3000P、800株で6000P、2000株で12000P、4000株で20000Pです。3年以上保有の場合はそれぞれ50%のポイントが加算されます。 ちょっとここで優待カタログの内容を見ておきましょう。いずれも三栄コーポレーションが手掛けるブランドの商品になります。 優待品の充実したラインナップに三栄コーポの高い実力が端的に滲み出ています ね。♪ ちなみに私はここはPF最上位の一角なので、毎年優待MAXとなる30000ポイントを戴いています。早速今年2018年に選んだ商品を見ておきましょう。 シャスールのラウンドキャセロールを選びました。 ちなみに昨年2017年も同じ品物を選んだので、これで2つになりました。 このフランス製の超重量級のホーロー鍋を使うと、理由は良く分かりませんが煮込み料理が格段に美味しく仕上がります。実例を見てみましょう。 さて前述の様に三栄コーポレーションは、マイナーながらも実に良いブランドを取り揃えてビジネスを展開しています。 そして、それぞれのブランドの長所を生かして日本市場でメジャーに育て上げる「インキュベーター」としての能力も非凡であり、それが三栄コーポの大きな魅力の1つでもあります。 中でも、ドイツ製コンフォートシューズの「ビルケンシュトック」はその製品クオリティと履き心地が抜群で、私が大大大好きなブランドです。とにかく「フットベッド(中敷き)」の出来が最高なんですね。 自分は、ここの靴の大ファンでもう何年も愛用しています。人間にとって靴というのは非常に大切なものです。そして投資家として様々な投資先のお店を元気に歩き回って探検するのにもジャストフィットする靴というのは必要不可欠ですし、その意味で 私にとってはビルケンシュトックはなくてはならない存在 なのです。そのため家には物凄くたくさんのビルケンさんの靴が並んでいます。 以上をまとめると、三栄コーポレーションは、指標的に割安で、十分な総合利回りが出ており、かつ自社取扱ブランドのみで固められた優待カタログの内容も最高と言う、3拍子揃ったハイクオリティー特別選抜な素晴らしい優待バリュー株です。ただ今期はあまり業績推移が良くなく、個人的には最終的には会社予想よりは少し下振れて着地するだろうと見ています。ま、いずれにせよ、数年単位で見れば特別に大きな問題ではないと考えており、これからもPF最上位の一角でご機嫌でホールド継続の予定です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 12, 2018

-

株式投資本オールタイムベスト70のまとめ。

さてご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト70 をまとめておきます。 さて私が投資家としての生を受けて今年で18年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から7秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれは全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト70には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の日記を、それでは始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 51~60位61~65位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト65を是非今すぐに御覧下さい。 それでは始めましょう。66位 チャートで見る株式市場200年の歴史 (原題 The Wall Street Waltz ケン・フィッシャー著、パンローリング社) この本は様々な面白いチャートがバンと1枚貼ってあり、それについて孤高の天才ケン・フィッシャーが独自の視点から解説し倒してくれる、という分かりやすくてご機嫌な構成となっています。 そして本棚の片隅に置いておくと抜群に役立ちます。具体的には「辞書+強力な精神安定剤」になります。私はよくこの本が本棚のどこにいるのかを確認し(何か月かに1回は必ず見るので位置が変わっていることが多いため)そして背表紙をチラ見して、「うん、市場で何かあったらあの本を手に取ったら万事OK、大丈夫だな。」と思います。そのくらい良い本ですね。1. 総論2. PER-当時と今3. PBRが高くなると株のパフォーマンスは悪くなる4. IPOの数が多い年は売り時で、少ない年は買い時5. PERは誤解を招くことがある お勧め6. 200年前と同じ狂乱の中で戦い続けている7. 金融の世界に新しいダンスはない8. 経済史が1分間で分かる魔法のカンニングペーパー67位 オニールの空売り練習帖(ウィリアム・J・オニール、ギル・モラレス著、パンローリング社) ウィリアム・オニールと言えば、永遠の名著である オニールの成長株発掘法 があまりにも有名ですが、このオニールの空売り練習帖も素晴らしい1冊です。 空売り専門の投資家の中には、この本をライフタイムベスト1位に上げる方もいる くらいの名著ですね。1. 総論2. 株を売る時に人々には重要な知識が欠けている3. みきまるのドロボー理論 お勧め4. 大衆に従ってはいけない 超お勧め5. 空売りをしてはいけない銘柄6. 空売りのタイミング7. 空売りの構造 お勧め8. 空売りの実際68位 規律とトレンドフォロー売買法 (マイケル・W・コベル著、パンローリング社) 著者のマイケル・コベルは「トレンドフォローの伝道師」として有名な人物で、その一連の著作は「とにかくアツい」ことで知られています。また 彼はトレンドフォロー以外の投資手法には極めて否定的で、我々が専門としているバリュー投資や、エヴィデンスレベルの高いやり方であるインデックス投資を「徹底的にこき下ろす」激しい性格 であるため、 この本の評価は「最高と言う人と最悪と言う人」がいて完全に真っ二つ に分かれています。 コテコテのバリュー投資である私の評価は、、、残念ながら「最高」でしたね。(滝汗)1. 総論2. トレンドフォローこそが投資の聖杯3. トレンドフォローがうまく行く理由 お勧め4. トレンドフォローはバイ・アンド・ホールド戦略に勝つ5. ジョン・ヘンリー6. エド・スィコータ7. ホームラン8. ナンピンするのは気分が悪くならないとおかしい9. 強気なのに買っていないのは非論理的10. 勝ちトレードをいつ手仕舞うのか? お勧め69位 投資家のヨットはどこにある (フレッド・シュエッド・ジュニア著、パンローリング社) この本には 77年前に書かれたという古さをほとんど感じない不思議な魅力 があります。 時が流れても株式市場も人間心理も決して変わらない、ある意味では進歩していないから でしょうね。1. 総論2. 自分のものではないものを売ったのだ。買い戻さなければ監獄行きだ。3. 投資と投機の違いは何か? お勧め70位 バリュー投資入門 (ブルース・グリーンウォルド他著、日本経済新聞社)「バリュー投資の総本山と言われる、コロンビア大学ビジネススクール」教授のブルース・グリーンウォルドと、ジャッド・カーン、ポール・ソンキン、マイケル・ヴァンピーマ各氏の共著による傑作ですね。発売は2002年とやや古いですが、その内容はいま改めて読み返しても全く色褪せることはありません。そしてこの名著を、オールタイムベスト70の最後に紹介できることを心から嬉しく思っています。1. 総論2. バリュー投資家にはじっと待つ能力が必要3. 小型株効果4. バリューの3要素 お勧め5. バリュー投資家の界隈には、効率的市場仮説を超える現実がゴロゴロと転がっている6. バリュー投資家には早く売り過ぎる傾向がある 以上、みきまるの優待バリュー株日誌特別編 株式投資本オールタイムベスト70のまとめ でした。

Sep 11, 2018

-

2018主力株概況7位、一蔵。

さて今日は当ブログ一番人気の 2018主力株概況シリーズ です。 7位 6186 一蔵 (東1、3月優待) ◎◎◎ PF時価総額7位の主力は、着物の販売・レンタルの和装事業とウエディング事業を展開し、成人式の写真撮影で稼いでいる一蔵(いちくら)です。前回2017年の15位から大きく順位を上げてここで登場してきました。 社長さん、ダンディーでカッコいいですね。 ♬ 現在の株価は835円、時価総額46億円、PBR0.77、自己資本比率は33.5%、今期予想PER9.41、配当利回り1.7%(14円)、総合利回り1.7%(14+0=14円、優待品のヤフオク平均落札価格は100~1000円、ここでは厳しく0円で換算)で、優待は100株保有で自社店舗で利用可の優待券(購入代金が10万円未満の場合5,000円割引、10万円以上の場合10,000円割引)です。 一蔵は待望の東証1部昇格を果たし、昇格狙いの投資家も既に遠くに去り、出来高も激減し、 静かな凪(なぎ)の時 を迎えています。また前期業績がウェディング事業の不調により軟調だったこと及び、今期業績予想数字が悪くかつ減配となったことから株価が暴落し、更にその後回復せずヨコヨコの状態が続いてもいます。 ただ私は今の2018年の「逆風と猜疑心の吹き荒れる日本株市場」を広く俯瞰して、一蔵はトップクラスの総合戦闘力を持っているものと考えて今回大きく買い増ししました。理由は以下の通りです。1. 業績推移にややムラはあるものの、 中期的な視点で見た場合には、着実に成長していて、同時に指標的にも十分に割安 であること。(上記データは四季報オンラインプレミアムより引用) 2. 一蔵は着物の販売・レンタルの和装事業と、ウェディング事業の2つを手掛けているのだが、それぞれの規模の似通った同業他社と比較した場合の相対的な割安感が濃厚であること。具体的に和装事業だと、2499 日本和装HD (PBR1.41×PER12.49=17.61)6186 一蔵 (PBR0.77×PER9.41=7.25)7571 7571ヤマノHD (PBR2.01×PER26.86=53.99)7615 京都きもの友禅 (PBR0.94×PER23.55=22.14) ウェディング事業だと、2196 エスクリ (PBR1.39×PER8.600=11.95)2198 IKK (PBR2.12×PER17.66=37.44)2424 ブラス (PBR1.26×PER27.34=34.45)6186 一蔵 (PBR0.77×PER9.41=7.25)となり、 一蔵だけが突出してグレアムのミックス係数が低い ことが分かる。 要は、一蔵は 「和装+ウェディングのハイブリッドな子」であることが逆に災いして、市場がどう評価して良いかが分からなくなってしまい、その結果として割安放置となっている可能性が高い こと。 以上、総合的に見て、一蔵は主力の一角で勝負できるだけの十分な力のある銘柄と思います。私はこの数か月でチビチビと買い増しをしたために今回はポートフォリオTOP10 銘柄として登場することとなりました。今後の株価推移をしっかりと見ながら、更にこの銘柄について勉強を積み重ねていく予定です。。。 、、、と、ここからは特別編として一蔵の現状分析についての個人的なメモ書きです。尚下記の資料は全て8月3日の会社説明会データからの引用です。 今期の一蔵は 1Qは会社予想を上回る滑り出して順調 です。 特に 和装事業が絶好調 です。IRによると、「個別の分野ではそれぞれにライバルはいるが、当社の様に和装事業を1つのパッケージとして展開しているところは他にない。その意味で、当社にライバルは存在しない。」とのことでした。要は、 一蔵の和装事業は非常に総合戦闘力が高い という事ですね。 ウェディング部門では、中国の上海での式場オープンを目指して工事が始まっています。IRによると、「2019年中のオープンを目指しているが、認可とか色々あって2020年になるかも。」とのことでした。また、「なぜ中国の上海なのか?」という質問に対しては、「マーケットサイズが大きい。中国では1年に1000万組、上海だけで14万組の挙式がある。ちなみに日本は1年に60万組。全然サイズが違う。大きいマーケットを狙いたいから。」ということでした。合理的で良い判断ですね。 後、元々は中国上海の前に、沖縄にリゾートウェディング施設をオープンする予定だったのですが、これについては現在延期されています。この理由については、「元々33億円でやる予定だったのだが、東京オリンピックの余波で建築費が高騰し、予算が合わなくなってしまったので延期した。それと日本に較べるとまだ少しは中国上海の方が建築費が安く済むので、そちらを優先することにした。」ということでした。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 10, 2018

-

3. トレードの最中に爬虫類のように振る舞う能力は、ほとんど遺伝子の異常。

さて今日は株式投資本オールタイムベスト78位 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) の第3弾です。 今日は、第2章 コーエンが欲したもの、手にしたもの を見ていきましょう。 コーエンは、2300万ドルの資本と9人の従業員を引き連れてSACを創業した。 彼は、喜んでリスクをとる人間をそばに置きたがった。彼は、情熱的で、負けず嫌いの男たち、とくに大学でスポーツをやっていたような者たちを好んで採用した。彼は、部屋中をミニ・コーエン、つまり自分と同じように恐れを知らない者たちでいっぱいにすることを夢見た。 株式市場でお金を稼ぐには、賢くリスクをとる必要がある とコーエンは考えていた。 たとえ、優れた投資アイデアを持っていても、恐れをなして、そこにたくさんの資金を投じることができなければ、大きな利益を獲得することはできない のだ。。。しかし、彼にとっては当然のことも、ほかの人々にしてみれば大変な困難が伴っていたのだ。 この トレードの最中に爬虫類のように振る舞う能力は、ほとんど遺伝子の異常 とも言えるもので、恐れや自信の無さに左右されがちの、人間本来の特性に反するものである。彼は、新たに採用しようとしている社員のインタビューを行う時に、できるかぎりこの能力を見出そうとしていた。 このコルハトカーの、トレードの最中に爬虫類のように振る舞う能力は、ほとんど遺伝子の異常 という表現は、的確かつ非常に面白いですね。 私は年中「魅力的な投資アイデア」を求めて、多くの事を学び、分析し、考えています。そして1年を平均してみると、大体1つか2つは、「これはリスク・リワード比の優れた最高の投資チャンスだな。」と身震いするような案件に出会います。 そしてこの数年はようやく、「自らの確信度に応じて」相応に大きなポジションを迅速に取れるようになってきましたが、以前の私は、「大きなチャンスに思い切って踏み込めない」非常に慎重で保守的な投資家でした。そしてだからこそ私は「地獄の日本株市場」をここまで生き抜いて来れたわけですが、同時にそのことが響いて、「投資家18年生」となった今でも、突出した資金量を誇るS級・超A級のレベルには達することが出来ないままでいるのです。 トレードの最中に爬虫類のように振る舞えるかどうか は遺伝的な性格の影響が非常に大きく、私はその「爬虫類的才能」を明白に欠いています。今ではその自分の欠点を明白に意識していますが、残念ながら依然として完全には改善できていないんですね。(続く)

Sep 9, 2018

-

2. 投資成績を分けるのは、心理的な障害を越えられるかどうか。

さて今日は株式投資本オールタイムベスト78位 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) の第2弾です。 今日は第1章 金、金、金 を見ていきましょう。 「彼(スティーブ・コーエン)は私が今まで会った中で最高のトレーダーだ。」と、、、ヘレン・クラークは述べている。「彼にはビビらずにポジションを維持する能力があった。ポジションを取っても、だれかがパキスタンでバナナの皮に滑って転び、すべてが変わってしまうことがある。それでも彼はけっしておじけづいてポジションを手放したりはしなかった。」 コーエンがほかのトレーダーたちよりも賢かったというわけではない。ただ、彼は自分の直観を信じ、即座に行動したのである。「彼には生来の才能があった。」とグランタルのシルバーマンCEOは述懐する。 コーエン率いるSACが非合法のインサイダー情報をたくさん手に入れることによって長年驚異的なパフォーマンスを上げてきたことは本書を読み通せば明白過ぎる事実ですが、仮にそれが全くなくてもコーエンは恐らく遜色ない成績を出せただろうと私は思います。 ある一定以上のマスタークラスの力量がある投資家にとっては、一番差が出るのは自らの心理的な障害や欠点を超えられるか? にかかっているからです。そして、トレードとリスクの心理学に関して、コーエンは突出して優れているんですね。(続く)

Sep 8, 2018

-

株式投資本オールタイムベスト78位、ブラックエッジ。

さて今日は久々に株式投資本オールタイムベストシリーズです。第78位は、 ブラックエッジ 資産1兆円の男、スティーブ・コーエン物語 (シーラ・コルハトカー著、パンローリング社) です。 本書は、 マーケットの魔術師 株式編 にも登場する、天才トレーダーの スティーブ・コーエン が率いる世界最大級のヘッジファンドであるSACキャピタル・アドバイザーズが犯した一連のインサイダー取引をめぐる、SACとFBI(米連邦捜査局)やSEC(米証券取引委員会)の激烈な攻防を描いたドキュメントです。 さてこの本はミステリー仕立てとなっており、サスペンス小説として考えた場合にも第1級の面白さがあります。私も読み始めたら止まらず、無我夢中で読み切ってしまいました。 そして投資家としての視点から見た場合にも、間違いなく第1級の投資本と思います。なぜならスティーブ・コーエンは、 手ぶらでウォール街にやってきて、資産1兆円を達成した男 であり、 全世界でベストオブベスト、ナンバーワンのトレーダー だからです。そしてこの本を読めば、僅かに1800円(パンローリング社の本としては格安です。)を払えば、「1兆円を稼いだ男」の秘密の大部分を覗き見ることが出来るのです。これは凄いことではないでしょうか? さてそれでは次回からは、ストーリーのネタバレは極力避けつつ、私が鮮烈な印象を受けたところだけをピックアップして見ていくことと致しましょう。(続く)

Sep 7, 2018

-

2018PF概況151位、ゲームカード・ジョイコホールディングス。

さて今日は通常の2018PF概況シリーズです。 151位 6249 ゲームカード・ジョイコホールディングス (東JQS、3月優待) 〇 PF時価総額151位は遊戯用プリペイドカードシステム大手のゲームカード・ジョイコHDです。かつて大昔には準主力の一角で戦ったこともあるのですが、利益水準が下がってきたので今は母なる「優待株いけす」に戻りました。 現在の株価は1487円、時価総額212億円、PBR0.54、自己資本比率は79.8%で有利子負債は0、今期予想PER26.51、配当利回り2.4%(35円)、総合利回り3.7%(35+20=55円)で、優待は100株で2000円相当、500株保有で3000円相当のオリジナルカタログギフトです。(長期株主への優遇制度もあり) それでは私が選んだ2018年の500株&3年以上保有の5000円相当の優待品を御覧頂きましょう。 国産 うなぎ 長蒲焼セット を選びました。 早速食べてみましょう。 ふっくらとしていて、とても美味しかったです。 ゲームカード・ジョイコHDは、苦しい業績が続いていますが、私としては現行の優待制度が続く限りはホールド継続の予定です。

Sep 6, 2018

-

2018主力株概況6位、澤田ホールディングス。

さて今日は 2018主力株概況シリーズ です。当シリーズ初登場となる超フレッシュな銘柄が、ここでいきなりTOP10に飛び込んできました。!!!6位 8699 澤田ホールディングス (東JQS、3月優待) ◎◎◎ PF時価総額6位の主力株は、モンゴルの大手であるハーン銀行を保有し、証券、債権回収、システム開発も併営している澤田ホールディングスです。「優待株いけす」内の徹底的な探索により発掘&見出され、今回満を持して初の主力昇進となりました。 現在の株価は985円、時価総額403億円、PBR0.75、自己資本比率は12.8%、今期予想PER7.51、配当利回り1.0%(10円)、総合利回り2.0%(10+10=20円)で、優待は100株保有で株主優待ポイント1000P(1P=1円相当)などです。 澤田HDは業績推移が非常に不安定なのが大きなマイナスポイントですが、経済成長著しいモンゴルで大手銀行を保有している点に強いロマンと好奇心を感じてそれにどうしても抗しきれず、数か月前に優待MAXとなる1000株までは買い増していました。そしてPF内順位を上げて集中力を高めたうえで更に多角度から分析と観察を続けていたのですが、「うん、澤田HDは十分に主力の一角で戦えるだけの、ずば抜けて高い総合戦闘力がある。」という結論となり、ドンと大きく買い乗せしたので、今回主力株として初めて登場することとなりました。 澤田HDへの主力参戦の理由は以下の通りです。1. PBR0.75×PER7.51=5.63と グレアムのミックス係数 が十分に低いこと、また過去5年間の値動きを見ても「ほぼヨコヨコ」でかつ出来高も少なく、市場から見放された「人の気配のない」誰からも期待されていないバリュー株であり、それが逆に買い安心感が強い こと。2. 業績推移に波はあるものの、 過去10年間で売上は3倍、純利益は4倍となっており、「意味のある成長」を遂げている こと。(上記データは四季報オンラインプレミアムより引用)3. 成長の原動力&ドル箱は、モンゴル最大のリテールバンク(個人や中小企業顧客に対して小口の決済、融資、預金サービスなどを提供する金融機関のこと)に成長した連結子会社(議決権比率54.41%)の ハーン銀行 であるが、その 業績が絶好調 であること。最新のデータを見ると、 前年同期比で純利益は+24.4%も伸長 している。この ハーン銀行の高い成長力が現在の低評価の株価に織り込まれているとは、個人的にはとても思えない こと。 ちなみにハーン銀行の業績好調の原動力ですが、IRによると「モンゴル経済の回復もあるが、それよりも銀行自体の自助努力の方が大きい。個人や中小企業などの得意分野に注力し、安全に経営していることの効果が出ている。」とのことでした。またモンゴル経済は 2016年に経済危機 を迎え、 2017年にはIMF(国際通貨基金)の融資 を受けるなどかなりの苦境に陥っていたのですが、この時期にもハーン銀行は着実にちゃっかりと利益を上げていました。そしてこれについては、「頭取が米国人なのだが、この方がとにかく経験が豊富で見識も深い方で、それが大きい。」ということでした。(上記写真は澤田ホールディングスのホームページより引用)(上記データは20180727会社説明会資料より引用)4. 新興国であるモンゴルは前述の如くこの数年経済が停滞していたのだが、2017年+5.15%、2018年+5.02%(IMFによる2018年4月の推計)と再び成長軌道に乗ろうとしていること。そしてモンゴルの経済成長が今後も続くのであれば、モンゴル最大のリテールバンク(IRによると 「ハーン銀行は日本で言うと三菱UFJ銀行かみずほ銀行の様な存在」 とのことです。)を保有している澤田HDは、 「お昼寝して持ってるだけで、大きな上げ潮にゆったりと乗っていつの日にか10バガー」も期待できる実に夢のある銘柄である こと。(笑)(上記データは世界経済のネタ帳より引用)5. 筆頭株主(保有比率25.9%)で会長さんでもある澤田秀雄氏は、海外旅行大手の9603エイチ・アイ・エスを一代で築き上げた「日本を代表する稀代の起業家」の1人である。ただエイチ・アイ・エスは、2018年10月期予想で売上高7200億円、時価総額2500億円と、既に「ほぼ仕上がった」状態となっている。その点、彼の新たなチャレンジである 澤田HDは現在まだ「成長期で伸び盛り」の状況であり、澤田氏の「将来を展望する力と目利き力」を存分に楽しめる 環境下にあること。また前述の如くモンゴルのハーン銀行は既に澤田HDの稼ぎ頭に成長しているが、それ以外にもキルギスのコメルツ銀行(連結子会社 議決権比率52.90%)、ロシアのソリッド銀行(持分法適用会社 議決権比率40.00%)をグループ会社としており、現在はまだ収益化していないもののその将来に大きな期待が持てること。(上記データは20180727会社説明会資料より引用) 以上、澤田HDには「大きな5つの魅力」があると考えています。 多分、自分の投資家としての最大の欠点はこういう「大きな夢を見ることが出来る銘柄」に非常に弱いことだと思います。ただ、これは「一獲千金」が座右の銘で一生そのギャンブル好きが治らなかった父から「直接そのまま100%引き継いだDNA」なので仕方ないですね。(汗) これからも出来る限り自分の原始的な本能を制御しながら、命続く限り楽しく株式投資を続けていく所存です。(笑)2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 5, 2018

-

2018PF概況150位、木徳神糧。

さて今日も通常の2018PF概況シリーズです。ようやく150位まで到達しました。尚、今のところのスケジュールでは年内に最低でも200位、出来れば220位くらいまではオラオラで書き倒したいと考えています。 150位 2700 木徳神糧 (東JQS、6・12月優待) ◎ PF時価総額150位は、木徳と神糧物産が合併して誕生し、米穀卸では規模首位級の木徳神糧(きとくしんりょう)です。 現在の株価は3710円、時価総額63億円、PBR0.64、自己資本比率は28.2%、今期予想PER10.21、配当利回り1.4%(50~55円)、総合利回り2.0%(50+25=75円)で、優待は200株保有で6月に2000円相当、12月に3000円相当の米穀製品などです。 安定感があって、実に良い優待品ですね。 木徳神糧は万年不人気ですが、指標的にも安いですし、年2回優待銘柄ですし、優待族的にはとても良い銘柄であると評価しています。

Sep 4, 2018

-

2018PF概況149位、日本エスコン。

さて今日の日記は通常の2018PF概況シリーズです。 149位 8892 日本エスコン (東1、6月優待) ◎ PF149位は、京阪神中心に分譲マンションを展開している日本エスコンです。前回は2016年に296位で出ていましたが、その後の業績好調による株価急騰で大きく順位を上げ、今回は早くも2年ぶりでの登場となりました。 現在の株価は810円、時価総額580億円、PBR2.48、自己資本比率は24.0%、今期予想PER8.06、配当利回り3.2%(26円)、総合利回り3.3%(26+1=27円)で、優待は1000株保有で1000円相当のクオカードなどです。 日本エスコンはリーマンショックの頃の2008~2009年には大赤字連発で土俵際まで追い込まれていましたが、今はそこからの華麗な復活を遂げ、連続最高益を更新するなど絶好調です。また8月28日には9502中部電力との資本業務提携によって傘下に入り、持分法適用会社となることが発表されました。 これからも高原の業績が続くのか、それとも地獄の歴史が再び繰り返すのか? 注意深く見守っていこうと考えています。

Sep 3, 2018

-

2018主力株概況5位、第一交通産業。

さて今日は当ブログ1番人気の 2018主力株概況シリーズ です。 5位 9035 第一交通産業 (福証、3・9月優待) ◎◎◎ PF時価総額5位の超主力は、九州小倉地盤でタクシー事業を全国展開する第一交通産業です。2017年の2位からは少し順位を落としましたが、最上位の一角の地位を死守してここで登場してきました。 ところで「福証単独上場銘柄」というのはどこも流動性が極めて低いことからそれが嫌気されて「逆プレミアム」が乗って指標的に安いところが多いんですね。具体的に言うと 1771日本乾溜工業 7533グリーンクロス 8398筑邦銀行 あたりですが、どれも優待付きですし、それぞれの方の予算に応じて1枚ずつ拾うというのは悪くない投資アイデアなのではないでしょうか? ま、株価が上昇するかは全く分かりませんが。(笑) すいません、少し話が脱線しました。このように福証には割安な優待バリュー株が浜辺に打ち上げられたデブアザラシの如くにゴロゴロと転がっているわけですが、その中でも特にここ第一交通産業は飛び抜けて良い銘柄と思います。そのためこの3年ほど 「PF主力 福証枠」 として最上位の一角に登場し続けています。また最近福証から東証への流出銘柄が非常に多いことを考えると、「福証、最後の大物」 と言っても過言ではないとも感じています。 現在の株価は841円、時価総額330億円、PBR0.68、自己資本比率25.1%と悪いのが最大の欠点、ついでに言うと「福証上場」のせいで会社の規模は大きいのに流動性が非常に低いのも大きな欠点、今期予想PER8.45、配当利回り2.4%(20円)、総合利回り4.3%(20+16=36円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は年2回、100株で1000円相当、600株で2000円相当、1000株で3000円相当、2000株で5000円相当、10001株で30000円相当などの優待クーポン券です。 私はここを超主力株としている関係で、毎回優待MAXとなる30000円分のクーポン券を戴いています。凄いボリュームですね。 そしてこの優待クーポン券は「通販取り扱い商品」と引き換えすることが出来るのですが、その商品内容がかなりいいんですね。今日は実際の優待品とその使用例を2つ御覧頂きましょう。 第一交通産業優待のまぐろ丼 広島八天堂のパン 「ふわふわの天空の雲」のようで、滅茶苦茶美味しい。!!! さて第一交通産業は不人気な福証銘柄ですが、指標的には極めて割安です。またタクシー業界ではすでに最大手の1位ですが、それでも業界シェアは僅かに3.5%に過ぎませんし、毎年M&Aを続けてゆっくりと着実に成長し続けています。(上記データは2018年8月6日の会社説明会資料より引用) また現時点で、東証1部への昇格基準も既にほぼ満たしていると考えています。そして率直に言って、第一交通産業は仮に東証2部に昇格したらそれだけで最低+15%、そして東証1部に昇格したら最低+30%くらいは株価が上がっても全く不思議ではないとも思います。 その根拠ですが、同業他社を見ると小田急系のバス・タクシー会社の9081神奈川中央交通が東証1部上場企業でかつ売上高が第一交通とほとんど同じくらいなのですが、ここが9月2日現在でPBR.0.89倍、今期予想PER12.99倍に評価されているからです。 ところで、著名なバリュー投資家で「トゥイーディー、ブラウン・カンパニー」の ウィリアム・ブラウン は、名著 価値の探求者 の中で、「低取引株には特徴がある。それは、運転資本であろうが、資産の簿価(PBR)であろうが、利益(PER)であろうが、どんな尺度においても非常に割安であるという事だ。」と述べました。 タクシー業界最大手のナンバーワンで1000億円を超える毎年の売上高があるのに、超不人気市場である地味な「福証」暮らしが長く続き、毎日の出来高が「枯れ枯れの枯山水」でほとんどない第一交通産業は、ブラウンが指摘する「低取引株の特徴」を全て、そして同時に非常に分かりやすく満たしています。 日の丸バリュー投資家として極限まで集中し、かつあらゆる情報に目を配りながら、「2018第一交通産業 夏の陣」を最大限の緊張感を持って戦っていく所存です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 2, 2018

-

2018年9月の抱負。

さて2018年9月の抱負です。 ちなみに今月のプロフィール画像は、黄昏みきまる となります。 さて今年はこの数か月ほどでパフォーマンスが一気に悪化してしまいましたが、その主な原因は前半戦でのんびりと過ごし過ぎてしまい、いつの間にかポートフォリオ上位銘柄の総合戦闘力が知らぬ間に、ゆっくりと少しずつ落ちてしまっていたことにあると考えています。 この1、2か月ほどで私は自らの上位銘柄陣の「質的劣化」をようやくはっきりと認識しました。その上で、改めてポートフォリオ主力銘柄を全て「0ベース」で見直し、リスク・リワード比が優れていないもの、多くの投資家の方々の手垢がべっとりとついて鮮度が落ちているもの、投資アイデアとしての何らかの角度からの煌めきと輝きがない澱んだものはバッサリと切りました。 そして、現時点での最新の相対的な魅力が高いもの、他の投資家の方々がほとんど手掛けていないもの、何らかの株価上昇の新しいカタリストのあるものへと大きく入れ替えました。 その結果として、ようやくまずまず納得のいく「闘えるポートフォリオ」が出来たと考えています。本当はもう少し早く自分の主力株達が劣化してきていることに気付けたら良かったのですが、前半戦では株式投資本オールタイムベストシリーズの執筆や、自らの投資理論のブラッシュアップに熱中していて分からなかったのです。 そのため、ここからの2018年の残りの4か月は初心に戻って、「様々な投資アイデアを詰め込んだ、柔軟でかつ強靭なポートフォリオ作り」に全ての情熱を注いで戦って行きます。ブログもシンプルに主力株概況シリーズとPF概況シリーズに集中して、どんどんとオラオラで記事を投げ込んでいきます。 それでは皆様、今月もよろしくお願いいたします。

Sep 1, 2018

全31件 (31件中 1-31件目)

1

-

-

- アニメ・コミック・ゲームにまつわる…

- アニメ「わたしの幸せな結婚」 第19…

- (2025-02-19 00:00:10)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- チョコレートカカオ ミニチュアコレ…

- (2025-02-18 14:00:38)

-

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-