PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さんメモ New! 4畳半2間さん

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

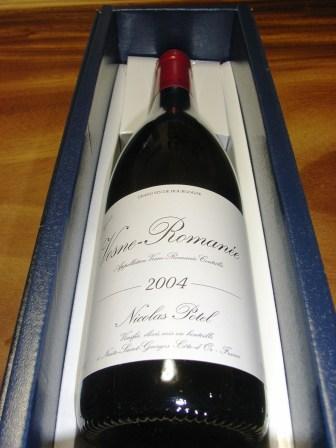

韓国サムスン電子の専業特約店で国内最大のトーメンデバイス(2737)から、待望の5000円相当の優待ワインが届きました。

「フランス産 ヴォーヌ ロマネ ヴィエイユ ヴィーヌ 2004年」です。私は今回初めて頂いたので、飲むのがとっても楽しみです。

トーメンデバイスはつい先日第3四半期決算を発表しましたが、相変わらず絶好調です。1株利益は202.9円(進捗率83.6%)で、2007年3月期の会社予想1株益242.6円を最終的に上回ってくる可能性が高いと考えています。

配当が25円と利益の割りに配当性向が低いので、会社創立15周年でもありますし、記念増配にもちょっと期待しています。

指標的にはPBR1.41、予想PER10.4とものすごく安いわけではないですが、成長力の高さを考えるとかなり魅力的な銘柄と思います。私も「安いところがあれば準主力に引き上げよう」と考えてずっと狙っていますが、なかなかチャンスがありません。

それにしてもトーメンデバイスは業績いいですね。もちろん韓国サムスン電子の圧倒的な強さを受けてのことですが、日本人としてはかつて他を寄せ付けない技術力・ブランド力を誇ったソニーのこのところの凋落との鮮やかな対比を思うとちょっと複雑なものがあります。

私はソニー製の電子デバイス販売が主力の電子部品商社バイテック(9957)を準主力としているのですが、バイテックとトーメンデバイスの成長力の差は驚くほどです。

まあ、バイテックもPBR1.09、予想PER13.2、配当利回り3.04%と悪い銘柄ではないのですが、私は「日本のハイテク産業は残念ながら、もうサムスン電子に完全に負けている。投資家として認識を新たにする必要がある。」と感じています。

心情的にはソニーにもバイテックにも、もっと頑張ってもらいたいんですけどね。

-

2021~24PF概況495位、ノジマ。 Nov 26, 2024

-

2021~24PF概況494位、平和堂。 Nov 25, 2024

-

2021~24PF概況493位、白洋舎。 Nov 23, 2024