PR

カレンダー

強く不安を感じてもらえば、

商品の売れ行きが良くなります。

業界人の話を真に受けてはいけない。

自分の頭で考える生活設計。

『 ネット記事を読む 』

※消費者の視点。

定年後、年金200万円で

20年以上暮らせる貯金があるか?

2016.4.26 ダイヤモンド・オンライン

深田晶恵さんという人のお話。

日本人の平均寿命83歳。

60歳定年から平均で23年もあるのを

ご存じだろうか。

※不安を感じさせるための序章・・。

消費税増税、社会保険の負担増、教育費の

高騰などで貯金が少ない40代、50代。

※貯金が少ないとは限らない。

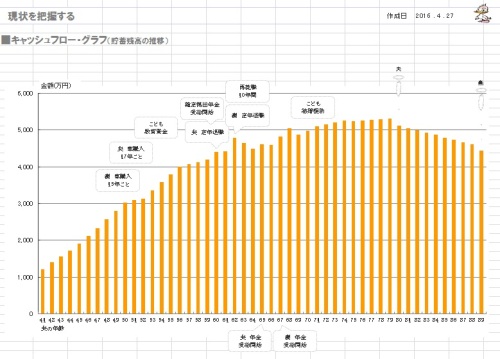

生活設計の意識が高い家庭は、

順調に貯蓄が増えていく。

健全な家計なら、このように

安定したキャッシュフローに・・。

この世代こそ、

老後のお金の現状を知って対策を講じなければ、

悲惨な老後になってしまう。

※すなおに洗脳されてはいけない。

強く不安を感じれば・・

買わない方がいい

業界推奨商品を買うことになる。

ダイヤモンド・オンラインでも人気の連載

「40代から備えたい 老後のお金クライシス」

を書いている深田晶恵さんが、

『定年までにやるべき「お金」のこと』という

本を上梓。

この内容をベースに、お金に不安がある

人たちに役立つコンテンツを紹介していく。

手取り減少、消費税増税、教育費高騰……

“下流予備軍”が増えるこれだけの理由

老後の生活に対して不安を抱く人が

増え続けている。

※・・と、業界が不安をあおっている。

現役時代にはそこそこ稼いでおり、それなりの

生活ができていた人が、老後になった途端に

経済的に厳しい生活を送るようになってしまう

人たちが

報道やノンフィクション本で取り上げられる

機会が増えているからだろう。

※業界やマスコミがいっしょに

なって、不安をあおっています。

年収が高くても、年金生活になり、

「今お金に困っている」

「病気の治療費さえ手元にない」

といった人たちの事例を知り

※きちんと生活設計していれば、

そんなことにはならない。

「自分もそうなったらどうしよう」

と不安に感じる。

※生活設計の意識が無い人は、

自分の頭で考えることが無いから、

こんな話でも、あおられるままに

不安でいっぱいになる。

一体なぜ、“下流予備軍”が増えているのか?

家計相談を受けていて感じるのは、

10年ほど前と比べると、同じ世代でも

貯蓄額が顕著に減っていることだ。

10年前の40代〜50代と今のこの世代では、

勤務先が同じで役職も同等なケースでも、

貯蓄額に大きな差がついてしまっている。

※本当にそうか?

業界人の話は疑って聞く

くらいが、ちょうどいい。

背景には、いくつかの要因がある。

一つは、手取り年収の減少だ。

厚生年金保険料や健康保険料、

介護保険料などの社会保険料は増加傾向にあり、

配偶者特別控除の一部廃止、

年少扶養控除廃止などにより

所得税や住民税も負担が増している。

つまり額面年収が同じなら、

給与から差し引かれる社会保険料や税金が

右肩上がりに増えている分、

手取り収入はどんどん少なくなっているわけだ。

※「どんどん少なくなっている」

という表現ほど、急激に、

手取り収入が

「どんどん少なくなっている」

わけではない。

加えて、近年は消費税増税の影響も大きい。

2014年4月に消費税率は5%から8%に

引き上げられた。

2017年4月には、再度、8%から10%への

引上げが予定されている。

※まあ・・ 10%への増税は無い

可能性が高くなってきていますが。

これらは数字をみても明らかである。

2011年から7年で年収500万円世帯は

手取りが30万円以上も減ることになる!

※・・って、脅されて、

保険や金融商品を買って・・

貯蓄から50万円、100万円と

お金をたれ流してはいけない。

大和総研の「消費税増税等の家計への影響試算」

(2015年度予算案反映版)では、

2011年〜2018年の家計の実質可処分所得の

推移を試算している。

この試算においての「実質可処分所得」とは、

リアルな手取りのことで

「可処分所得

=税引き前の給与収入

-(所得税+住民税+社会保険料)

+児童手当(子ども手当て)」

とし、さらに消費税が1%引き上げられると

その年度に物価が0.72%上昇するという

大和総研の予測に基づいて、

消費税増税分も考慮したものだ。

下の図は、

※図・・は、無い。 スミマセン!

世帯年収500万円の会社員のケース

(片働き、3歳以上中学生以下の子ども2人)

を試算したグラフだ。

同じ年収でも、2011年と2018年では、

実質可処分所得が年間30万円以上も減って

いることがわかる。

減少の要因を見ると今後は消費税増税の

影響が非常に大きいことも見て取れるだろう。

手取りは減っていくが教育費はアップ!

※もろ、脅し!・・のフレーズ。

使えるお金は減っているのに、

今の40〜50代は支出も膨らみがちだ。

特に家計への負担が大きいのが、教育費である。

「子どもには

できるだけ充実した教育を受けさせたい」

と思うのは親心だろう。

だが、高校生や大学生の子どもを持つ

40代後半〜50代半ばの親世代は、

その親世代である70代と比べ、

格段に重い教育費支出を強いられている

ことをご存じだろうか?

昭和52年と平成25年で比較すると、

この間に公務員の初任給が2倍ちょっとに伸びた一方、

大学初年度にかかる授業料と入学費は

私立大学で約3倍、国立大学は約5倍にもなっている

のである。

※このような示され方をされると、

何やら・・メチャクチャ大変な

印象を受けて、

不安でいっぱいになるが・・

今を生きている人たちは、

元々昭和52年のレベルを基準に

生活しているわけではない。

今の生活に合わせた生活設計を

していけばいい・・だけのこと。

バブルを知っている世代は

実は貯蓄がまったくできていない人が多い

※そんなことはない。

また、今の40〜50代はバブルの時代や

その残り香を知っている世代だ。

※そんなことはない。

家計相談を受けていると、他の世代と比べ、

突出して「消費好き」が多いと感じる。

※そんなことは感じない。

もちろん、この世代でも無駄遣いをせず

しっかり貯蓄できている人はたくさんいるが、

「クルマは持っていて当たり前」

という人、

海外旅行に行ったりゴルフをしたりするのに

どんどんお金を使う人、ブランド物を好む人が

40〜50代には多い。

※そんなことはない。

「消費好き」なので羽振りは良く見えるが、

「実は貯蓄がほとんどできていない」

というケースはめずらしくない。

※そんなことはない。

本当に個別に生活設計相談を

してあげているのか?

ここまで読んで、「自分は“下流老人予備軍”だ」

と気付いた人は、

今、冷や汗をかいているかもしれない。

だが、“下流老人”への転落を防ぐ方法はある。

まずは現状を正しく認識し、「大丈夫なはず」

という“気持ちの粉飾決算”をやめることだ。

「なんとかなるさ」ではなく、「なんとかする」と決め、

老後に向けてしっかり準備していかなくてはならない。

※不安をあおるだけあおって・・

ここから先は最後の〆め!

「で、老後資金準備には、実は

最適な商品があるんですよ・・。

この商品はですね、

人気があって皆さんに選ばれて

あーでもない、こ-でもない」

・・と、買ってはいけない商品を

買わされるハメになります。

業界人の話を真に受けてはいけない。

しっかり自分の頭で考えて、

きちんとライフプランニングしよう。

【 業務日記:行列のできるFP事務所 】

※連休中の当事務所業務は

カレンダー通りに行ないます。

武田FP

】

《 ブログ記事 アップ 》

《 実行支援 》

【 佐々木FP 】

《 事務所会計作業 》

《 現状診断☆ & 生活設計★ 》

1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)

2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)

3

Iさん(20代):☆4/15 現状診断 依頼着。

※今日の作業。

整理整頓が終了。

「再ヒアリング」として

メール添付で送りました。

4 Kさん(20代):★4/18 生活設計 依頼着。

※今日の作業。

本日より着手。

長らくお待たせしました。

当事務所の業務は

カレンダー通りなので、

終了予定は連休明け・・になりそう。

遺族年金の再計算、

死亡保障必要額の再計算、

も、ありそうなので・・。

5 Kさん(30代):☆4/22 現状診断 依頼着。

6 Mさん(40代):☆4/25 現状診断 依頼着。

※ Mさん(40代):ヒアリングシートのみ着。

※本当に、かつて無いほど、

行列が短くなってきています。

ヒアリングシートを受け取って、

その後・・行列に並べていない方々、

今なら・・すぐ順番が来ます。

がんばって記入しよう!

がんばって早く並ぼう!

「老後不安あおり」・・は、

業界営業トークの定番。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

老後は 年金+2000万円あれば十分ですよね? 2023/10/08

-

老後生活費 住居費別 22万円では少ないっ… 2023/07/04

-

☆心配症の妻 老後がすごく不安で お金を現… 2023/05/29

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦