PR

カレンダー

高級ブランドの注文住宅で

建てたいで

す。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A

記事を取り上げて、コメントしています。

Q

40歳の男性医師です。

住宅購入の件で妻と口論が絶えず困っています。

年収は税込み1800万。子供は3人です。

貯蓄は4千万です。

妻は専業主婦で、看護師免許を持っていますが、

子育てが忙しく、働いても月5万程度が限度のようです。

現在は借家(築10年程度)月14万の賃料、

建物面積33坪程度、家族5人には少し手狭です。

新築で同程度の物件を購入した場合、

購入費用は5千万後半から6千万位かと推定してます。

住居費、光熱費、車費、教育費などの固定費とは別に

生活費として25万渡しておりますが、

ほぼ毎月使い切っているようです。

※ ・・。

毎月貯金は30万位です。

子供が将来、私学の中高大に進学した場合は

塾代を含めて一人10万位の費用が追加でかかる

ようになるので、このペースで貯金できなくなります。

※当然です。

妻は80坪程度の土地に50坪位の建坪の家を、

新築で高級ブランドの注文住宅で建てたいと希望が

あります。

※おバカさんです。

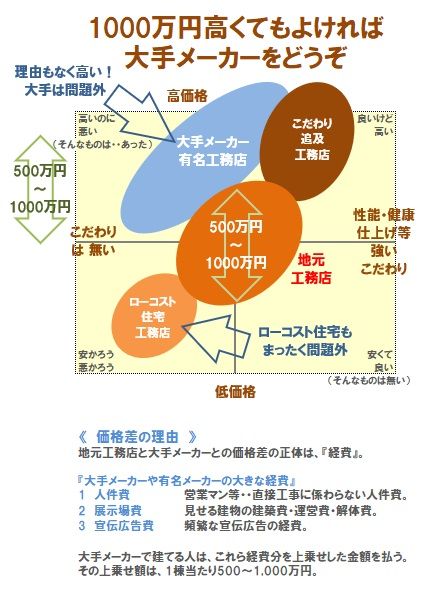

高級ブランド=大手ハウスメーカー

のつもりだと思いますが、

そのような発想をしてはいけない。

建築と無関係な経費を 1000万円とかの

レベルで負担することになります。

その場合、

土地の値段 坪40万×80=3200万

建物費用 坪100万×50=5000万

※おバカさんです。

大手ハウスメーカーで満足のいく50坪の家

が、5000万円で建つことはありません。

甘く見過ぎています。

きちんと希望を採用して建てると・・

6000万円台から7000万円台になります。

( 当たり前 )

なぜか?

建築と無関係なコスト負担があるからです。

もし「5000万円以内で建築できます」と

言って 大手ハウスメーカーが建てる50坪の家は、

どうしようもない 「さもない家」です。

ただ単に「大手で建てた」・・という家。

諸費用や税金を含めると9千万位かかるかもしれない

と見込んでます。

※いいや、この内容なら 確実に1億円を超えます。

貯蓄を全て頭金として、定年までの25年ローンで

金利や税金、修繕費用も含めると、

月30-40万の支払いと計算してますが、

65歳時点で貯蓄が0円になります。

※それは、まずい。

このような甘い見通しのマイホーム取得で

あっても、65歳時点で貯蓄ゼロなのであれば、

現実は はるかに厳しいものになります。

住宅ローンを定年までに完済したいという

発想はOKですが、

ローン融資期間を「65歳まで」という

設定はやらない方がいいです。

借りる時点では「75歳まで」の返済で借りて、

余裕のある返済額で暮らしながら、

繰り上げ返済をくり返して 65歳で完済!

するのが、生活設計的には理想です。

「住宅ローンは 長く借りて 短く返せ!」

・・と、いうことです。

可能な限り賃貸で生活するか、買うとしても5千万円

位で購入するのが妥当と考えています。

※なのであれば、絶対 大手ハウスメーカーなどと

いう、硬直した考え方を捨てることです。

資産運用しており、今までのように年5%の実績で

今後も運用できれば、将来の資金は困らないのですが、

それをあてにするものリスキーです。

※おバカさんです。

多額の借金をするかも・・という時期に、

資産運用なんて のん気なことを

洗脳されたまま 継続していてはいけない。

最強の資産運用は、「繰り上げ返済!」です。

年5%なんて まだるっこしい話とは

次元の違う とんでもない運用成果になります。

( 当たり前 )

※実は、今の日本でも、スペシャルな高利回り商品

があります。 しかも、リスク ゼロ!です。

その商品は「住宅ローンの繰上返済!」です。

今の日本では、これが最強の金融商品です。

住宅ローン返済をしながら、まとまったお金を

投資や資産運用にあてる・・ということは、

・増えるか減るか分からないし、

・お金の融通性がかなり悪化するし、

おバカな行為だということを、理解しましょう。

余裕のお金があるのであれば、とっとと

繰上返済した方が、大きな収益が得られます。

( 当たり前 )

そもそも頭金として出してしまうと資産運用もできません。

※当たり前。

以下は、よく見かける おバカな行為です。

・ローン返済しながら、資産運用。

・ローン返済しながら、学資保険や個人年金。

口論の時は、具体的な計算を説明しているのですが、

納得してもらえません。

せっかく家を買うのなら、今の賃貸よりグレードダウン

するのは嫌だと、

新築であること、

ハイブランドの注文住宅であること、家の広さ、

の何一つ妥協してくれません。

※「ハイブランド=大手ハウスメーカー」

ではない。 勘違いしている。

大手ハウスメーカーだと、建築と関係

ない経費で1000万円以上高いから、

総額的にも 家の広さ的にも、

予算の範囲で満足できるものにはなりません。

安易に有名な会社だけに目をくれていないで、

確かな仕事をする工務店を探してみましょう。

全国に信頼できる工務店は いくつもある。

建築費以外の経費負担の無い 適正価格で、

本当に グレードの高い家を造ることが

できるものです。

他の知り合いの医師は大きな家に住んでいるのに、

私だけなぜ買ってもらえないんだ、

といって、最終的には泣かれて終わります。

※ ・・。

この状態は10年以上続いていますが、

いい加減疲れました。

※うわぁ・・ 10年以上も。

なんとか解決策を教えてください。

※以下の回答者の方々が 興味深い回答を

してくれていますので、参考に・・。

私は、マイホーム取得と生活設計面だけに

ついて、コメントしておきます。

さらには、

マイホーム建築は 全く同じ内容の家であっても、

建築業者によって 大きな価格差がつく!

ということも、知っておきましょう。

( 比較検討しないで 縦ててはいけない )

いくつか、過去の実例を掲載します。

( 全く同じ設計図書に基づく 提案コンペ )

A

もはや、建てないほうが良いですね。

建てたら、さらに欲望が出て

外構へのこだわりが爆発しますね。

家は建てたら終わりでは無い。 その後のメンテも必要。

子供の成長と共に変化もしてきます。

ただ、奥様の欲望は さらに加速するでしようね。

金を渡せば、すべて使いきる

>口論の時は、具体的な計算を説明しているのですが、

納得してもらえません。

納得する事がムリなんです。

ナゼなら、 金を渡せば使いきる人。

計算が出来ない、 計画が出来ない、

金欲、物欲の塊化してる脳ミソである以上、

最終章は 【見栄っ張りで生活したい!】

>なんとか解決策を教えてください。

貴方が、男らしく キッパリと断言する事です。

甘やかし過ぎたんですよ、 今までが。

それと、奥様の希望する

お家を建てたら 固定資産税がいくらになるのか??

恐ろしい数値になりそうです。

→この税は、新築祝いで 数年間は安くはなるが、

その後は生涯継続しますよ・・

A

ハイブランドへのこだわりの理由が、

例えば耐震等級とか性能面で他のハウスメーカーより

良かったり、

維持費とかが将来的にコストダウンになったりと、

そんな理由なら良いのですが、

奥様は他人と比べて自分が上?になるような選択をして

精神安定したい!と言う感じがしてなりません…

グレード=ハイブランドではないのになと思います。

元々新築の時に二世帯用で建てるなら50坪くらいは

ありかと思いますが、将来子どもが巣立った時に

お二人で50坪のお家は大き過ぎてお掃除もですが

大変そうですね。

二世帯なら息子様夫婦か娘様夫婦と住んだり出来ますし、

娘様がいるなら里帰り出来るような間取りにされて

みたりなど、色んな考えができますが、

つくりが二世帯じゃないならどんなに大きくても

50坪はいかないくらいが良さそうですよね。

ご自分のライフプランに合ったハウスメーカーを選んで、

オプションで色々こだわって他では中々お見かけしない

素晴らしいお家ができたら奥様も満足されるのでは

ないでしょうか?

例えばですが、奥様が絶対にこれがいい!と言う

キッチンや食洗機など

オプション代かなりかかるけど入れるとか、

お風呂も違うメーカーのこれがいい!とかあれば

それを入れてあげるとか…

A

奥さん、寂しいんだと思います。

劣等感を紛らわす為に、見栄を張る事しかできないのかも。

周囲の人に対抗意識が強く、他人から良く思われたい

という気持ちが抑えられないのでしょう。

奥さんのお話をたくさん聞いてあげてください。

お忙しいと思いますが、月に1回くらいお子さん3人を

夫が面倒見て、奥さんには1人で好きな事をする時間を

作ってあげてください。

そうやって少しずつ気持ちを満たしてあげれば、

虚栄心も落ち着くと思います。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

高級ブランド? 勝手な思い込みだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

(

メール顧問会員は 月日を指定して受付けます

)

-

ハウスメーカー決定と土地探し どちらが先… 2024/09/22

-

年収5百万 貯金1千万 欲しい家は4300万です 2024/09/20

-

完成入居は 来年のGWよりも先になりそうで… 2024/09/19

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦