2015年12月の記事

全27件 (27件中 1-27件目)

1

-

2015年の成績。

大納会まで後数日ありますが、私は年末年始はこれから予定がぎっしりのため2015年の成績を12月28日現在で一度締めさせて戴きます。 さて早速2015年の成績ですが、対前年末比で+27.2%と「対TOPIX+20%」という毎年の基本目標に概ね近い位置でのフィニッシュとなりました。 今年も例年と同じでいいことも悪いことも色々とありましたが、自分が「これはアカンな。間違えたな。」と認識した時にはほぼ例外なく迅速に損切りすることを徹底できたので、極端に深いダメージを負う取引はありませんでした。その一方で見込み通りに株価が上昇した良い子に関しては、 ジェシー・リバモアの「我慢してそのまま走らせろ。上がり始めたら売るな。」と言う教え を守って極力引っ張り続けて利益を最大化するように意識を徹底して1年間を戦いました。 他の凄腕投資家の方のパフォーマンスと較べると見劣りするかもしれませんが、自分なりの「規律と節制」を守り、1年間最大限の努力を続けて戦うことが出来たことに満足しています。 さてこれで今年の日記の更新はお仕舞いです。年末年始でしっかりと充電してまた来年この場所へ戻って参ります。皆様、この1年間御訪問戴き本当に有難う御座いました。 みきまる拝。

Dec 29, 2015

-

地獄の2015ふるさと納税、ようやく終了。

本日、今年2015年度のふるさと納税をようやく終了しました。 年末ギリギリまで納税額が最終的に確定しないのが我々投資家の辛いところな訳ですが、それにしても最後の追い込みは本当に泣くほどきつかったです。そこに大きな時間を取られて株式投資の勉強に思い切り支障が出たのも痛かったですし、来年は益出しのレベルをしっかりとコントロールしながら、1年をかけてゆっくりと計画的に少しずつ進めようと思います。絶対にそうします。 後、ふるさと納税に関して反省を言うと、人気がある品物は瞬殺されてしまうんですね。私は今年はアウトドアブランドの「モンベルの商品券」が欲しかったのですが、まごまごしてる内にあっという間に売切れてしまって手に入れることが出来ませんでした。来年はもっと迅速に機動的に動こうと思います。

Dec 28, 2015

-

PF概況286位、丸尾カルシウム。

さて今日は久々に通常のPF概況シリーズです。 286位 4102 丸尾カルシウム (東2、3月優待) ◎ PF286位は、合成樹脂、塗料など向け工業用カルシウム(補強剤)専門メーカーの丸尾カルシウムです。現在の株価は235円、PBR0.41、株主持分比率は49.6%、今期予想PER11.03、配当利回り2.6%(6円)、総合利回り3.0%(6+1=7円)で、優待は1000株保有で1000円相当のクオカードです。 丸尾カルシウムは 12月4日に優待新設を発表 しました。ここは元々指標的にも非常に割安で大好物の低PBR銘柄でもあったので、私は大喜びで参戦しました。これから優待を楽しみに末永くホールドして応援していく予定です。

Dec 28, 2015

-

エスクリはグリッチ?(超主力株概況1位、エスクリ2)。

さて今日は超主力株概況1位、2196エスクリの続編です。 成長株投資のパイオニアとして知られる「フィリップ・フィッシャー」の息子のケン・フィッシャーは、その名著 「ケン・フィッシャーのPSR分析」 の中で、 「グリッチ (成長企業が初期の頃に経験する経営上の挫折)」 という魅力的な概念を提唱しました。 彼は、 グリッチがなければ成長株とは言えない。 。。偉大な成長を遂げる小さな成長企業にはグリッチがつきもので、 グリッチを見つけ出して投資することによってのみ、株式市場で大きな資産を築くことができる。 。。と説いています。 この グリッチを狙った投資法と言うのは常に有効 であり続けています。具体的に言うと昨年大きな特別損失があり厳しい株価推移だった私の主力の一角の 9384内外トランスライン は 今期の特別損失の解消+成長による利益回復と待望の東証1部昇格によって株価が大きく上昇 しました。 最近は四半期毎の利益推移に血眼になる 「超短期目線のビン底メガネ野郎」投資家 がますます増えており、だからこそ グリッチ狙いの1~3年程度の中期の時間軸での投資の有効性がますます高まっている んですね。 そして売上高の増加は極めて順調ではあるものの、 成長のためのコスト負担が大きく、厳しい減益に落ち込んだ今期のエスクリの現状 に私はその グリッチを見た のでした。私はここ エスクリは「数年で数倍」が目指せるケン・フィッシャーの言う「スーパー株式」であると認識 しています。 大きく羽ばたくためにはその前に一度膝を折って深くしゃがみこまなくてはならない そしてしゃがんだことによって多くの投資家に「翼の折れたエンジェル」と認定され株価が暴落した時に、皆に舌打ちと共に唾を吐かれ側溝にゴミのようにポイッと捨てられたその瞬間に、 静かに近寄り抱き上げて抱擁し、覚悟を決めて大量の資金を注ぎ込んで超主力化 したのでした。 またエスクリは現時点ではPBR2.56倍&PER10.01倍なので指標的に非常に割高に見えますが、半年先の2016年3月期が終わった段階では現在の株価1015円で見るとPBR2.0倍&PER7.1倍程度になるものと予想しており、 自分としては「ギリギリでバリュー株として買ったつもり」 でいます。 更に私の大きな期待が残念ながら空振りに終わった、 エスクリの翼が本当に既に折れていた場合 でも、配当(15円)+優待(20円)がある観点から見て、 株価875円(15+20=35円、総合利回り4.0%)程度まで下落すると「優待エアバッグ」が作動する ので、 優待族的には一定の安心感のある銘柄 であると考えています。 これからの実際のエスクリの業績推移がどのようなものとなるのか、最大限の緊張感と集中力を持って、お漏らしし放題のパンパース完全装着で見つめながら戦っていく所存です。 (続く) 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 27, 2015

-

超主力株概況1位、エスクリ。

さて本日より2016主力株概況シリーズを始めます。 1位 2196 エスクリ (東1、3・9月優待) ◎◎◎ 保有全544銘柄中で時価総額1位の幕内最高主力は、専門式場、ゲストハウス等多様な業態で展開し「駅ビル・駅チカ」に特徴があるブライダル会社のエスクリです。 前回の圏外から一気にジャンプアップ、ステルス急上昇して第1位での登場 となりました。 現在の株価は1015円、PBR2.56、株主持分比率は19.9%と低いのが大きな欠点、今期予想PER10.01、配当利回り1.5%(15円)、総合利回り3.4%(15+20=35円)で、優待は100株保有で年2回1000円相当のクオカードです。猫には小判、優待族には年に2回のクオカード と言われるくらいですし、エスクリは本当に良く分かっています。 「株価オリエンティッド」な良い意味でワルい会社 なんですね。♪ エスクリは今期は沖縄や金沢など4つの式場を一気に開業するためその重い負担が先行し減益ですが、 業績自体は計画線で推移しています。また、 以前に立てた超意欲的な中期事業構想も今のところ順調に進んでいます。 この計画の肝は、 直営ブライダル施設の出店継続・収益化と 準都市・地方の展開強化 だった訳ですが、両方とも美しいくらいに見事に進捗しています。特に 地方展開でのM&Aの鮮やかな加速には文字通り目を見張る ものがあり、私はこれが最終的な決め手となってエスクリを超主力化しました。 エスクリの強みは業界で唯一集中的なコールセンターを持っていること です。見込み客からの電話は全て一括して東京のコールセンターで受け、要望内容に即応して適切なプレゼンテーションを行うデータベース・仕組みを構築しています。そしてこれによって他社よりも高い成約率を獲得 しています。 ブライダル業界と言うのは未だに決定的な勝者が存在せず、ここ2196エスクリを初め、2128ノバレーゼ、2198アイ・ケイ・ケイ、2418ツカダ・グローバルホールディングなどの戦国大名が全国各地に乱立する群雄割拠状態 です。私は数年前にアイ・ケイ・ケイを超主力として勝負した頃からこの業界をずっと見つめ続けてきたのですが、現時点では、 エスクリがブライダル業界の天下を、てっぺんを獲る 可能性が極めて高いと考え、今回超主力株として戦うこととなりました。 会社側も「ブライダル業界No1を目指す。」と明言 していますが私もその日が来ることを楽しみに最高主力の一角として戦っていく所存です。。。。。 (続く) 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 26, 2015

-

2016 主力株概況 STARTです ! ! ! 。

さて2014年秋から1年少しをかけてお送りしてきた、この日記の根幹を成す「2014秋~2015冬 主力株概況シリーズ(超主力・主力・準主力・幕内・十両銘柄)」がようやく最終回を迎えたわけですが、シリーズはトップに戻ってこれからも当然続きます。引き続き御愛読よろしくお願い致します。 なお今回の 「2016 主力株概況シリーズ」 の最初に一括してお断りしておきますが、この「主力株概況シリーズ」は総合的な観点から見て極めて良い銘柄であると私が確信し、リスクを取って超大量の資金を注ぎ込み、かつそのプレッシャーに耐えるため毎日パンパース完全装着で主力に据えている銘柄群について、少しでも精度の高い投資家になることを目指して勉強と思索のために語るものです。 私は自らが専門とする 「優待バリュー株投資」 に、持っている資産と情熱のほぼ全てを投入して日々戦っている投資家です。不器用でどこを切ってもまるで同じの「金太郎飴」的な一本足打法のワンパターンな人間であり本当にこれしかありません。そしてこの「主力株概況シリーズ」は私が持っている能力の全てを賭けて、全身全霊の真剣勝負でお送りするものです。 まずは最初に以下の「免責事項」をお読み下さい。 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 それでは上記に御同意戴けた方のみ以下の新シリーズへお進み下さい。なお御納得戴けない方はここで読了されて頂いて構いません。そして今後一切当ブログへの御訪問は恒久的に御遠慮下さい。。。。。。。 よろしいでしょうか? それではここから先は読者の方々の暖かくて深い御理解を戴けたものとして始めます。 さて2016主力株概況シリーズですが、まずはいつも通り超主力株から始まります。私の明日の食卓のおかずの質と量、そして同時に飼っているデブ猫達の日々の食餌内容にダイレクトに直結する最重要な銘柄群ですね。ここで負ければ私は毎日カリカリの梅干御飯、猫達も同じくカリカリのドライフードのみで厳しくひもじい毎日を過ごさなくてはならないからです。なお 昨今の株式市場の激しいインフレに伴い、今回から 超主力・主力・準主力・幕内銘柄の足切り基準を前回から一律1.5倍 に引き上げています。 今日はまず前回2014年12月時点でのPFトップ10銘柄を復習しておきます。 1位 3097 物語コーポレーション (東1、6・12月優待) 2位 3277 サンセイランディック (東1、6月優待) 3位 6059 ウチヤマHD (東1、3月優待) 4位 7605 フジコーポレーション (東JQS、4月優待) 5位 3385 薬王堂 (東1、非優待株) 6位 9384 内外トランスライン (東1、12月優待) 7位 3232 三重交通グループHD (東1、3・9月優待) 8位 9035 第一交通産業 (福証、3・9月優待) 9位 6073 アサンテ (東1、3・9月優待) 10位 4298 プロトコーポレーション (東JQS、3月優待) 逝く株、来る株。 前回から較べると最新のランキングは激変しています。上記のトップ10銘柄で現在も10位以内に生き残っているものは本日現在でぴったり半分の5つだけであり、「おっとり優待族」の私にとってのこの1年が、いつも通りとはいえ実にタフで厳しいものであったことの赤裸々な証明となっています。 そして今回の「2016年型ポートフォリオ」もいつも通りですが、 「今現在、この瞬間に、総合戦闘力が最も高い」銘柄をその獲得ポイントの高い順にシンプルに10個並べる ように最大限の努力をしました。そして力が劣る、トップ10には値しないと判断した銘柄は、大きな損失確定となったものを含め、全てトップ10からは黙って静かに姿を消す結果となりました。 そして、保有全544銘柄中、 時価総額1位の最高主力として静かに登場したのは、「アノ銘柄」 でした。それは、、、、、、、 (続く)

Dec 25, 2015

-

投資家の能力はろうそくの炎のように揺らぎ増減する。

さて次回からいよいよこのブログの根幹を成す、2016主力株概況シリーズ を始めます。、ただその前にどうしても書いておきたいことがあります。これは以前に書いた日記を改題・改変したものなのですが、是非お付き合い下さい。。。。。。 昨年のことですが、以前から尊敬し愛読しているあつまろさんのブログで、ある年齢を境に投資力は衰える という記事がありました。以下にその1部を引用させて頂きます。 「ある年齢を境に投資スキルは低下する」という話が、2014/4/24の日経新聞夕刊「十字路」で取り上げられていました。 個人投資家としては、見逃せない興味深い記事です。 「投資力は衰える」 マイアミ大学のコーニオティス教授が証券会社の有する顧客データから投資パフォーマンスを検証した結果、投資パフォーマンスは20代以降に上昇し40代前半でピーク。その後は少しずつ低下し、70歳以降で急激に落ちるということがわかったそうです。 知識が向上する一方で、記憶や情報を処理するスピードなど認知能力が衰えるという見方をコラムニストはしています。 (引用終わり) これは本当に素晴らしい記事で私は頭をガツンと殴られたような衝撃を受けたのですが、それには2つの理由がありました。 1つ目は、未だ現役かつ才気の全く衰えない80歳代中盤のバフェット翁に代表されるように、「株式投資は体が衰えても頭さえ元気なら物凄く長い間、まさに人生を賭けて楽しめるゲームであり、それが本当に素晴らしいところ。」と自分は思っていたので、70歳以降で急激にパフォーマンスが落ちる、というデータがあることにとても落胆したこと。 そして2つ目は、今まで自分自身を含めて多くの投資家の長年の戦い振りを見てきた中で、「凡庸な成績で、更にアウトプットされている文章にも見るべきものが全く無い」と見ていた方が、急激に成績を上げて且つハッとするほど鋭い分析を連発するようになったり、逆に「ある時期は最高に素晴らしかったのに、輝いていた頃がまるで嘘のように、そのパフォーマンスも書く文章の内容も寒々しく劣化している投資家」の両方がリアルに複数実在していることから、薄々と、 「 投資家の能力と言うのは不変ではない。蝋燭の炎のように揺らぎがあって増減する んだな。」 ということを元々肌で感じていて、「あぁ、やっぱり投資家にもピークってあるんだ。!」と思い知ったからです。 そしてこのあつまろさんの素晴らしい日記を何度も読み返しているうちに私は、 「実は投資家という稼業、意外に旬って短いんじゃないだろうか?」 と思うようになってきたのです。何故かと言うと、株式投資を20代の頃に始めたとして、私自身もそうでしたがまずは種銭が絶望的に少ない、頭は若くて冴え冴えでどれだけとことん勉強したとしても、そしてどんなに指数に対して大勝ちしたとしても利益の絶対額が全然足りない。 またそもそもの前提として100%勝ち続ける投資家というのはいないし必ずどこかで大きな損失を出す取引もあるわけで、精神的にも経済的にもそういった山場を経験が圧倒的に不足した苦しい状況の中で何度も何度も乗り越えていかなくてはならない、またあまりにも株式投資に傾倒しすぎると肝心の収入源の社会人としての大切なキャリア形成に悪影響を与えることもある、ということです。つまり未来溢れる若い投資家には実は意外にも様々な制約があり、それが投資家としての急成長を妨げる可能性があるということなのです。 じゃあ逆に60歳を過ぎてリタイアしてから悠々と株式投資を新しく始めれば良いのかといえば、投資家としての必須の能力である柔軟性が失われていて世の中の新しい変化に即応し続けることが全くできない、投資家にとっての基礎的書物である四季報も頭が既に硬直していて完全には読みこなせない、そもそも老眼が進んでしまいワイドでない通常版では眼鏡なしには何が書いてあるのかもさっぱり分からないということになるでしょうから、砲弾行き交う地獄の戦場に鼻歌交じりで気軽に小粋にスキップしながら駆けつけ、丸裸で虎の子の退職金をその緩んだ太鼓腹に巻きつけて進撃し、良くて大手証券会社のラップ口座で「高速回転売買で手数料ぶっこ抜きの刑」、悪ければ自力で盲目的に突撃し爆撃を受けて「市場の豚の餌としてめでたく即死」ということになりかねないでしょう。 私はこのような思索の積み重ねの中で、今の自分と言うのは15年以上の苦い経験の蓄積、幸運の助けもあり結果としてずっと地獄の日本市場を生き抜いてきたことで得た複利のマジックによる爆発的な資金力の増大、このブログを書くことを通しての膨大なアウトプットのフィードバックによる成長によって、 マグロで言えば大トロとまでは言えないとしても中トロくらいの状態 には間違いなくなっているのであり、この投資家としてのピークの旬の時期を少しでも延ばすことによって、良いパフォーマンスを継続して出していかなくてはならないのだと理解するようになりました。 人生は長いようで短い、そして投資家としての3種の神器、知力・体力・資金力の全てが充実した旬の時期と言うのは本当に限られている のだと思います。 明日から始まる 2016主力株概況シリーズは、私が投資家としての能力を常にベストな状態で保ち、更に少しでも向上させることを目指して全身全霊を賭けてお送りするものです。自分の投資家としての揺らぎ続ける「蝋燭の炎」を消さないように、そして更により強く明るく輝けるように、これからもこの日記を書くことを通じて戦っていく所存です。

Dec 24, 2015

-

十両銘柄概況最終回54位、USS。

さて今日もPF上位銘柄を紹介する、十両銘柄概況シリーズです。 54位 4732 ユー・エス・エス (東1、3・9月優待) ◎ PF時価総額54位の十両銘柄は、中古車オークション運営首位のユー・エス・エスです。 ここのビジネスモデルは上記のとおりなのですが極めて優秀です。主力のオートオークションでは1台の成約に付き約23000円の手数料がUSSに入るようになっており、成約率も非常に高くなっています。 そしてUSSはこの美味しいビジネスモデルをフルに活かし、2015年3月期を見ても売上高674億円、営業利益334億円、純利益216億円、ROE15.8%と桁外れの高収益を誇っています。 そしてこの鉄壁のビジネスモデルから生み出される果実を積極的に株主に還元してもいます。 なんと、今期で16期連続の増配予想 なんですね。まるで 日本の「ジョンソン&ジョンソン」 状態です。(笑) このUSSのビジネスモデルの秀逸さを見るといつも私は、 フレデリック・R・コブリックの名著、「富者の集中投資 貧者の分散投資」 の中でコブリックが勝ち組の会社となる条件として挙げている 「BASM」理論 を思い出します。USSはこのBASMの全てを兼ね備えた偉大な銘柄 です。ただ残念ながら今の水準は既にあまりにも指標的に高い。なので私はこのBASMを高いレベルで持っている、そして未だ投資家から見出されずに市場で燻って埋もれている、そんな銘柄を毎日毎日血眼で捜し求めているのです。 すいません少し話が横道に逸れました。そんなエクセレントな銘柄であるUSSの現在の株価は1856円、PBR3.21、株主持分比率は85.4%で超鉄壁、今期予想PER24.23、配当利回り2.2%(40.8~42円)、総合利回り2.7%(40.8+10=50.8円)で、優待は年に2回100株保有で500円相当のクオカード、500株保有で2000円相当のVJAギフトカード、1000株保有で5000円相当のオリジナルギフトです。私は毎回1000株優待品を戴いています。 USSの優待カタログはその超キャッシュリッチさを反映しているのでしょう、毎回上記のように素晴らしい内容です。またUSSの優待は30品目くらいからの選択制なのですが、その中には、 三井住友VJAギフトカードも入っているので、現金系の優待に強い拘りがある優待族の方でも安心(?)です。 以上をまとめると、USSは既に指標的には非常に割高なところまで評価されており、その割には成長力に乏しいため今の株価位置ではとても優待狙いで気軽に新規参戦できる感じではありません。しかしながらそのビジネスモデルは極めて秀逸であり実に偉大な銘柄であると思っています。。。。。。 さてこれで「2014秋~2015冬 主力株概況シリーズ(超主力・主力・準主力・幕内・十両銘柄)」は終了です。気合が入りすぎ、期せずして足掛け1年以上のロングシリーズとなってしまいました。次回はもう少しコンパクトにまとめて半年程度の期間でお送りする予定です。皆様最後までお付き合い戴き本当にありがとう御座いました。 2014秋~2015冬 主力株概況 完

Dec 23, 2015

-

十両銘柄概況53位、日本BS放送。

さて今日もPF上位を紹介する十両銘柄概況シリーズです。 53位 9414 日本BS放送 (東1、2・8月優待) ◎~◎◎ PF53位は、ビックカメラが親会社のBS放送局の日本BS放送(BS11)です。まずまずの成長力とほんのりとした指標的な割安感のバランスが評価され、今回初の十両昇進となりました。 現在の株価は1044円、PBR1.42、株主持分比率は87.6%で有利子負債は0と財務は鉄壁、今期予想PER13.77、配当利回り1.6%(17円)、総合利回り3.5%(17+20=37円、ビックカメラ商品券のヤフオク平均落札価格は額面の95%。そのためここでは額面の100%で換算。)で、優待は100株保有で年2回1000円相当のビックカメラ商品券です。 私は投資家としての勉強のためにちょくちょくBS11にチャンネルを合わせて見ているのですが、「良くぞここまで。」と感心するほどに非常につまらない、かつ低コストの番組が多いなあと実感しています。そしてBS11は高い利益水準をずっと維持してもいます。これは裏を返せば それだけまだたんまりと成長余力がある ということになりますので、私はここに大きな期待を抱いています。 準主力候補として引き続き業績推移をしっかりと眺めながら楽しくホールドしていく予定です。

Dec 22, 2015

-

十両銘柄概況52位、ジーフット。

さて今日も十両銘柄概況シリーズです。 52位 2686 ジーフット (東1、2月優待) ◎ PF52位は、イオン系の紳士・婦人靴、スポーツシューズ販売チェーンで中部地方を地盤に全国展開している旧ツルヤ靴店、現ジーフットです。 現在の株価は999円、PBR1.84、株主持分比率は40.6%、今期予想PER13.48、配当利回り1.8%(18円)、総合利回り 3.4%(18+16=34円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で2000円相当、1000株保有で10000円相当、2000株保有で20000円相当の優待券です。 優待券を使って、ミネトンカのムートンブーツを買いました。 ジーフットは先日待望の東証1部昇格を果たしました。実力十分な銘柄ですし私としては優待券が非常に使いやすいこともあり、今のところは優待MAXで楽しく保有継続の予定です。

Dec 21, 2015

-

十両銘柄概況51位、ビケンテクノ。

いよいよ年の瀬ですね。 さて今日はPF上位銘柄を紹介する十両銘柄概況シリーズです。 51位 9791 ビケンテクノ (東2、3月隠れ優待) ◎◎ PF時価総額51位の十両銘柄は、総合ビルメンテナンス会社のビケンテクノです。前回は47位でしたが、それとあまり変わらない位置での登場となりました。 現在の株価は857円、PBR0.49、株主持分比率47.8%、今期予想PER7.52、配当利回り2.3%(20円)で、過去には1000株保有で例年隠れ優待として「ピュアウォーター いのちの水 1箱」が戴けました。 私は過去2007年から2012年までこれを6年連続で戴いており、2013年もきっとお水が貰えるものと期待していたのですが、 なんとその「いのちの水」から「琉球もろみ酢」へと変更になりました。 かなり驚きましたが、引き続き隠れ優待品が戴けてとっても嬉しかったです。ただし、このもろみ酢、体には良いのでしょうが、正直飲むとかなりまずかったので、(汗)、私は「隠れ優待はこれからはもろみ酢で固定されるのだろうか? 変わってくれると非常に嬉しいのだが、、、、」と密かに思っていました。そして届いた、昨年2014年度の優待は、、、、、、 フルーティーで飲みやすいもろみ酢でした。♪ ↑ このように水筒に少し入れて温泉に持っていって水を足して飲んでいるうちにあっという間に家からなくなりました。 そして今年2015年は、 シークヮーサー生姜(1080円)+青切りシークヮーサー(2421円、共に価格はみきまる調べ)でした。そのため総合利回りは2.7%(20+3.5=23.5円)となります。 以上をまとめると、ビケンテクノは依然として指標的に十分に安く、楽しい隠れ優待もあることから非常に良い銘柄と思います。ただ他のPF上位銘柄と較べると、成長力があまりない、業種的に実に地味で株価上昇のカタリストにあまりにも乏しい、などの理由から、私としては現段階ではこれ以上の買い増しの予定はありません。これからも隠れ優待を楽しみにしながらしっかりと業績推移をフォローしていこうと思っています。

Dec 20, 2015

-

シンプルに、分かりやすく戦う。

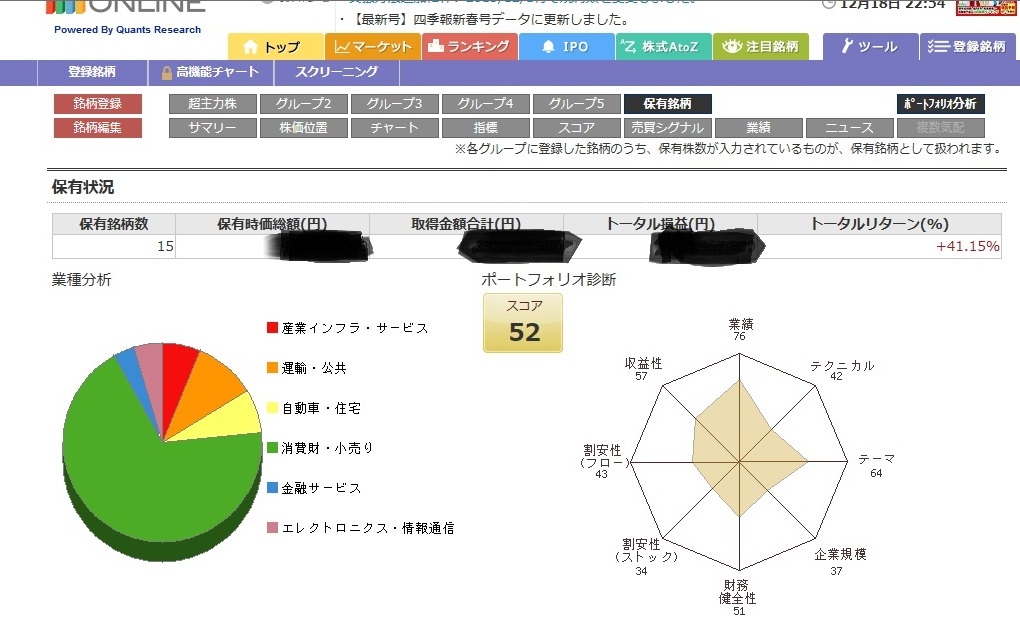

私は投資家として、 極限までシンプルにかつ分かりやすく戦う ことを常に心掛けています。その理由は、 自分にとって分かりやすい納得感のある銘柄群でポートフォリオをカチカチに固めるのが、長い目で見ると一番パフォーマンスが良くなる という経験に基づいた確かな感覚があるからです。 そのためPF最上位にはどうしても親しみやすい小売り・消費財系の銘柄が多くなる傾向が以前からありました。 今回新しい「2016PF主力株概況シリーズ」の下書きを書く中で、最新の自分のPFトップ15銘柄について概観するために四季報オンラインのポートフォリオ機能を使って分析してみたところ、 なんと ポートフォリオの4分の3近くが「消費財・小売り」カテゴリーの銘柄 で占められていました。 (汗) ちなみにこの15銘柄がPF全542銘柄に対して占める時価総額は全体の54%となります。 自分としてはここまで特定のセクターに資金を傾けているという自覚は全く無かったので少し驚いたと同時に、「これは確かに 永遠のB級投資家 である自分らしい、実に泥臭いポートフォリオだなあ。」と妙に納得もしたのでした。 (^_^;)

Dec 19, 2015

-

PF概況285位、ゼビオ。

今年も年末進行でそろそろ仕事が物凄く忙しくなってきました。最近は更に「株式投資本オールタイムベストシリーズ」の下書きに熱中して精魂尽きかけているという状況でもあります。そのため今日は休憩のために日記を書くのはお休みしようかと思ったのですが、やっぱり頑張って書いておきます。 私には投資の才能はあんまりありませんが、「粘り強く常に努力を続ける」執念だけはあり、これが自分が持っているほとんど唯一の才能であると思っています。さて今日は久々にポートフォリオ概況シリーズです。 285位 8281 ゼビオ (東1、3・9月優待) △(バリュー株投資家としての評価) ◎~◎◎(優待族としての評価) PF時価総額285位の中堅銘柄は、スポーツ専門小売大手のゼビオです。 現在の株価は2350円、PBR0.90、株主持分比率は66.6%と良好、今期予想PER25.60、配当利回り1.5%(35円)、総合利回り4.9%(35+80=115円、優待券はまとめてのヤフオク平均落札価格4000円で換算。ちなみに内訳は20%割引券が1枚で3200円、10%割引券が4枚で800円。)で、優待は100株保有で年2回20%割引になる優待券が1枚、10%割引になる優待券が4枚です。 次に優待券を使っての買物の実際例を2つだけ御覧戴きましょう。 ゼビオは20%割引になるゴールデンな優待券が追加されたのが大きく、総合利回りが跳ね上がりました。優待族的には今の株価位置は非常に魅力的であると考えています。

Dec 18, 2015

-

フレッシュモメンタムとリターンリバーサル(株式投資本オールタイムベスト22位、ウォール街のモメンタムウォーカー5)。

さて今日は「株式投資本オールタイムベスト」シリーズ第22位の、ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社)の番外編第5弾です。これはMEANINGさんとの昨日の日記のコメント欄でのやり取りを元とした個人的なメモ書きなのですが、ブログ上でアップしておいた方が今後自分が参照するのに役立つと思ったので日記にしておきます。 アントナッチはこの著書の中で我々逆張り投資家にとって興味深い 「フレッシュモメンタム」 というものについて言及しています。 これはチェンらが2009年に発表した論文で取り上げたもので、1926年から2006年までの米国株について、 フレッシュウィナー(前の12か月は最も強かったがその前の12カ月は比較的弱かった株)はステールウィナー(前の12か月もその前の12か月も強かった株)を1ヶ月あたりで0.43%アウトパフォームした事象 のことです。 つまり 新しくモメンタムを獲得した銘柄は滅茶苦茶強い ということですが、これは我々逆張り投資家の利益の源泉であるRR(リターンリバーサル)効果にも一脈繋がるアイデアなのではないか?と考えています。 ここで一応用語の説明をしておくと RR(リターンリバーサル) とは、一時期に市場平均よりも低迷していた株は、その後の期間では逆に市場平均を上回る株価になる というものです。ビッグチェンジで有名なジム・ロジャースや、「逆張りの伝道師&国際分散投資の始祖」として知られ、我々逆張り系の投資家にとってはまぶしすぎる永遠の憧れの存在である、 ジョン・テンプルトン ↑ これまた最高の一冊です。近日中に株式投資本オールタイムベストシリーズで満を持して登場しますのでお楽しみに!!! が多用して大きな成功を収めたことが知られています。 私は「今はある理由から株価が低迷しているが、近い将来に株価が高い確率で反転すると見込んでいる」銘柄群をPF上位に据えているのですが、これもRRとフレッシュモメンタムの効果を期待してのものと言うこともできるなあと思いました。ま、いずれにせよ、これからも バリュー株として買い、グロース株として楽しくホールドし、モメンタムの消失と共に静かに去る ことで戦って行きたいと考えています。

Dec 17, 2015

-

モメンタム投資とは何か?(株式投資本オールタイムベスト22位、ウォール街のモメンタムウォーカー4)。

さて今日は大好評を戴いております「株式投資本オールタイムベスト」シリーズ第22位の、ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社)のシリーズ最終回第4弾です。 さて突然ですがここで、 15分で分かるモメンタム投資 という広瀬さんの素晴らしいブログを是非ご覧下さい。めちゃめちゃ分かりやすい上に切れ味鋭くて痛快で最高です。。。。。 よろしいでしょうか? それでは皆様にモメンタム投資とは何か?を御理解戴いた所で、 アントナッチの提唱する「デュアルモメンタム投資理論」の実際 について見て行きましょう。具体的には、 過去1年にわたって株式市場が上昇していれば株式に投資し続け、下落していれば株式を売って安全な短期債に乗り換える これだけです。 拍子抜けしますね。 皆様ちょっとビックリしたのではないでしょうか? でも、本当に有効な投資手法と言うのはシンプルで簡単 なものなんですね。逆に言うと、 複雑すぎる手法では荒れ狂う株式市場の時の試練を越えられない ということでしょう。 彼は自分の投資法を宝石になぞらえてGEM(グローバル・エクイティ・モメンタム)と呼んでいます。ただこのセンスはちょっと溢れる自信を表に出しすぎていて「親父ギャグ的」でイマイチかな?と思います。100点満点で17点くらいですね。 そしてこのGEMによって実際に市場平均を圧倒的に上回るパフォーマンスをたたき出すことが出来ることを実証しています。 そして 高い期待リターンと低いリスクを同時に達成するために、相対モメンタムと絶対モメンタムの組み合わせである新しい投資パラダイム=デュアルモメンタムが有効 であると述べています。 ここでアントナッチの用語について説明を加えておくと、 「相対モメンタム」 というのは、例えば日本株とアメリカ株のルックバック期間(著者は12か月が検証の結果一番と言っています)におけるリターンを見ます。そして リターンの高い方(相対的に強いもの)に投資する ということです。 また 「絶対モメンタム」 というのは、ルックバック期間(12ヶ月、つまり1年前)より株価が上がっているのか、下がっているのか、つまり上昇トレンドなのか下降トレンドなのかを見ます。そして 上がっている、超過リターンがある時を絶対モメンタムが正であると定義し、正の場合のみ投資する ということです。そして 絶対モメンタムが負になったら、安全な債券に切り替える という手法です。 相対モメンタムを使って最高のパフォーマンスを上げる資産を選び、絶対モメンタムを使って絶えず変化する市場状態に適応することで市場のダイナミズムに波長を合わせる。 適応こそが長期的な成功と生き残りへの道である。 。。 これでこの本の紹介は終わりです。 「バリュー投資」に並ぶ素晴らしい手法である「モメンタム投資」の実際のやり方、過去にそれを利用して成功した投資家達の高いレベルからの概説、有効性についての科学的でエヴィデンスレベルの高い分析、人間の行動バイアスに根ざしているから優位性が永続するのだという説得力のある考察。 モメンタム投資の教科書であり同時に決定版とも言える、まさに新たな金字塔となる歴史的名作 です。これから末永く参照しながら、楽しく何度も読み返して行きたいと考えています。

Dec 16, 2015

-

モメンタム投資の偉人達を俯瞰する(株式投資本オールタイムベスト22位、ウォール街のモメンタムウォーカー3)。

さて今日は株式投資本オールタイムベスト第22位、ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社)の第3弾をお送りします。 著者のアントナッチは、 過去の歴史的な大投資家達がこの「モメンタム投資」手法を使って大成功を収めてきた ことを次々と明らかにしていきます。 そして100年前の大投資家の ジェシー・リバモア の 「株というものは、買い始めるのに高すぎるということはないし、売り始めるのに安すぎるということもない。」という名言がモメンタムの考え方そのもの であること、 CAN-SLIMで有名な ウィリアム・オニール の考え方についても モメンタムのプレーブックからそのまま抜き出してきたようなアイデア であると素敵な上から目線で端的に論評しています。(笑) また世界的なトップダンサーで独学で投資を勉強して成功を収めたことで知られる ニコラス・ダーバス の伝説の 「ボックス理論」 についてもモメンタム投資そのものであると指摘 しています。ちなみにこのダーバスの名著についてはいずれこのシリーズで紹介する予定です。原稿は既に書き上げているのですが今は最終順位の確定作業中です。 こうして見ると、 彼らが成功できたのは強力に有効に作用する「モメンタム投資手法」を使っていたからこそである ということも出来ると思います。多くの実際の成功者を輩出した極めてエヴィデンスレベルの高い素晴らしい投資法なんだなあ、ということを改めてしみじみと実感しますね。(最終回へと続く)

Dec 15, 2015

-

なぜモメンタム投資は有効であり続けているのか?(株式投資本オールタイムベスト22位、ウォール街のモメンタムウォーカー2)。

さて今日は株式投資本オールタイムベストシリーズ第22位の、ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社)の続編です。 今日はまず 「モメンタムって何?」 というお話から。 モメンタムとは、一言でいえば「株価の勢い」のこと です。つまり、 騰がっている株はそのまま上がり続けることが多いし、下がっている株はそのまま下がり続けることが多いということ です。 そしてアントナッチは徹底的な文献精査を通じて、 モメンタムはあるゆる市場で、そして同時に時を越えて通用する ことを証明しました。 また バリュー、サイズ、カレンダー効果といったアノマリー(効率的市場仮説を越える結果を引き起こす状況)は市場で知られるにつれてその効果が消えるか弱まっていくのに対して、モメンタムだけは発見されたあとも持続している ことも指摘しました。 そしてこのようにモメンタムが常に有効であり続けている理由について、 モメンタムによる利益はアンカリング、群れ行動、ディスポジション効果といった、人間の根深い「行動バイアス」によるものだから であると述べています。 具体的には、 アンカリング (特定の情報を重視しすぎるため新たな有力な情報を手に入れても考え方をなかなか変えられなくて判断が遅れること)は 投資家の新しい情報に対する反応を遅らせ、過小反応を誘発 する。 その後、群れ行動 (=バンドワゴン効果。人と群れをなそうという行動。横並びを好むこと。)によって 買いは買いを呼び、価格は最初の過小反応から逆に 過剰反応を引き起こしてファンダメンタルの価値を超えた動き をする。 また ディスポジション効果 (利益を確定するために勝ちトレードを早く売りすぎたり、トントンになることを期待して逆に負けトレードにしがみつく傾向のこと。)は、勝ちトレードを早く手仕舞いしすぎ、負けトレードは長く保有するという現象を引き起こす。これは逆風を生むのでそれで トレンドは真の価値に達するまで長く続く。 。。(一部みきまるが読みやすいように文章に「やわらか加工」と難しい単語に注釈をかけて改編) ということです。 非常に説得力のある意見ですね。(続く)

Dec 14, 2015

-

株式投資本オールタイムベスト22位、ウォール街のモメンタムウォーカー。

さて今日は大好評を戴いております、「株式投資本オールタイムベスト」シリーズです。第22位は、ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社)です。 辛口で知られる監修者の長尾慎太郎氏はこの本の前書きで、 株式投資において有効なリスクファクターとしてはバリュー(企業価値評価)、サイズ(時価総額の大きさ)などが知られているが、、、アントナッチはそれらと独立したファクターとしてモメンタム(運動量)があり、長期的に安定的な収益が得られることを示している。。。 反証可能性に欠ける非科学的な投資商品が蔓延する中、 アントナッチが紹介したデュアルモメンタム投資は、例外的に再現性や論理的整合性を備えた科学的な投資手法である。 と激賞しました。 またクオンティタティブ・バリューの著者のウェスリー・R・グレイは、 モメンタム投資はバリュー投資より優れているとは言えないまでも、同じくらいにトップレベルのアノマリー である。。。 「古典」でいっぱいのバリュー投資に比べると、 モメンタム投資には古典はないが、アントナッチの本は古典になるにふさわしい 風格がある。と述べました。 この本は2015年8月に日本語版の初版が発売されました。私は発売後しばらく経ってから複数の凄腕投資家が 絶叫レベルで激賞 していることに気付いてとりあえずアマゾンで購入していましたが、株式投資本オールタイムベストシリーズのランキング編成と下書きに追われ、読み終わったのは恥ずかしながらつい最近のことでした。読了後にすぐに感じたのは 「この数年で新しく読んだ株式投資本の中で最も衝撃と感銘を受けた。」 ということでした。そして今、以下の2つのことを断言できます。 1. 今改めて株式投資本オールタイムベストシリーズを新たに書き始めるとしたら、ベスト10入賞は間違いない名作 である。 2. モメンタム投資にはバリュー投資と同等以上の統計学的な優位性がある ことは以前から知られていました。 具体的に言うと、 ウォール街で勝つ法則(原題:WHAT WORKS ON WALL STREET) の中で著者のジェームス・P・オショーネシーが、 低PSR(株価売上高倍率)と高RS(レラティブストレングス=モメンタム)の2つが全投資戦略の中でトップ2のリターンを生む とすでに15年以上前に指摘していました。 ただそれをデータを基に高いレベルから俯瞰して徹底解説した決定的な本が今までありませんでした。 このウォール街のモメンタムウォーカーは、 霧とベールに包まれていたモメンタム投資の素晴らしさを数百を超える論文と文献を基としてあまねく解き明かした歴史的傑作 である。 それでは次回からは、「邦題の紛(まが)い物感」が残念でたまらない、この革命的名著について詳しく見て行きましょう。(大興奮で続編へ続く)

Dec 13, 2015

-

十両銘柄概況50位、イートアンド。

さて今日はPF上位を紹介する十両銘柄概況シリーズです。 50位 2882 イートアンド (東1、3・9月優待) ◎ PF時価総額50位の上位銘柄は「大阪王将」ブランドで外食チェーンと冷凍食品製造のダブル看板で展開しているイートアンドです。 現在の株価は2277円、PBR2.20、株主持分比率は43.3%、今期予想PER50.38、配当利回り0.7%(15円)、総合利回り2.9%(15+50=65円)で、優待は100株保有で3月に3000円相当の自社商品 9月に2000円相当の食事券 です。 私はこの数ヶ月「株式投資本オールタイムベストシリーズ」の執筆に完全に嵌ってしまっており、今では優待券を使って大阪王将で御飯を食べている時でさえも入賞候補の投資本を読み返すような末期的な状況です。(汗) ↑ この「バフェットの銘柄選択術」は非常に古い本ですが、「バフェット関連本の中ではナンバーワン」として推す投資家の方も多い名作です。果たして私のランキングではどこで登場することになるでしょうか? お楽しみに。 それにしても表紙のバフェットが若いですね。♪ さてイートアンドと言えば、「家の冷凍庫がもしも小さかったら一体どーするんだ。優待品を抱えて一緒に心中するしかないぞ。」というほどの、凶暴・凶悪な圧倒的なボリューム感を誇る優待品で有名です。今日はその内容を復習しておきましょう。 お酒の友にぴったりの小籠包 看板商品の餃子 レバニラ炒め 水餃子と若鶏唐揚げ コク辛炒飯 どれも素晴らしいですね。 イートアンドは、優待品の高い戦闘力に加えて、本家の「京都王将」が時間とコストをかけて作り上げてきたブランド力を横からローコストでタダ取りしているところが魅力です。 イートアンドは関東・海外(最近だとミャンマーやベトナム等)などの京都王将と大阪王将の店舗の味の差がばれにくい(圧倒的に京都王将の方が手間もコストもかかっていて美味しい)、「王将」ブランドの力を最大限に生かせるエリアを確信犯的に攻め上がっており、次男坊らしいタフさ・ズルさ・ワルさに満ちた、投資家的には実に頼もしい銘柄です。 以上をまとめると、イートアンドは、破格の優待戦闘力・評価の高い王将ブランド(本家の9936王将フードサービスの時価総額は約900億円)を確信犯的にローコストで使いまくる次男坊的なワルさ・保有するブランド力に対して相対的に小さな時価総額(90億円強)の3拍子揃った面白い銘柄です。今後の業績推移をしっかりと見ながら引き続きPF上位で楽しくホールドしていく予定です。

Dec 12, 2015

-

株式投資の2つの要諦。

最近の私の生活は、新たなライフワークと化した「株式投資本オールタイムベストシリーズ」のランキング編成とその下書きをするために家中にピラミッドの如くに積み上げられた大量の投資本を眠くてページがもう捲れなくなるまで公文式のように読み返しながら、その合間に気分転換を兼ねて次回の超主力株概況シリーズをチビチビと書くというものでした。あまりにも毎日が面白いので完全にどっぷりと嵌りきっており、休みの日には15時間以上集中して取り組んでいることもザラという、このままでは姫に棄てられかねない危機的状況です。 率直に言って株式投資の世界に足を踏み入れてからのこの15年間の中で、「間違いなく今が一番勉強をしている。」という実感のある充実した、かつある意味では「廃人同然」の日々を過ごしているのですが、その中で、 「あ、そうか、これが株式投資の本当の、真のキーポイントなんだ。」 と思うことが2つありました。 今日はそれを自分のメモ代わりに日記にしておきます。 1. 株式市場は1年以上先の成長可能性は全く織り込んでいない。なのでそれを逆手にとって1~3年の中期の時間軸で戦う。 目の前の、今すぐに手の届く分かりやすいパフォーマンスの向上に血眼になるのは我々投資家の「生物学的な宿命」であり、それ故に「四半期決算に過剰に反応」する傾向は年々高まっている。市場は全体として超ド近眼の視野狭窄に陥った「ビン底メガネ野郎」の集合体になってしまっており、だからこそ少しだけ時間軸を伸ばした投資法は常に有効であり続けている。 2. バリュー株として買い、グロース株としてホールドし、モメンタム(勢い)の消失で売ることを徹底する。 市場の人気が離散し、多くの投資家が眉をひそめ側溝にポイッと投げ捨てた指標的に十分に割安な時期にひっそりとバリュー株として買い、市場に気付かれ人気が過熱し指標的に割高な水準にまで買い上げられたグロース株の時期をホルダーとして御機嫌に楽しく過ごし、ついに燃え尽きてモメンタム(勢い)がなくなった時に静かに売却して去る。これが最も効果的に利益を上げられる投資手法である。 次回の超主力株概況シリーズでは上記の1・2を極限まで追い求めた銘柄群がオラオラで大量に登場します。お楽しみに!!!。

Dec 11, 2015

-

十両銘柄概況49位、富士フイルムホールディングス。

さて今日はPF上位銘柄を紹介する十両銘柄概況シリーズです。 49位 4901 富士フイルムHD (東1、3・9月優待) ○ PF時価総額49位の上位銘柄は、写真フィルムから液晶フィルム、医療画像等へ転換した富士フイルムHDです。前回の43位とそれほど変わらない位置での登場となりました。 ↑ 写真フイルム事業からの脱却にまずまず成功していますね。 現在の株価は4848円、PBR1.05、株主持分比率は63.0%、今期予想PER19.80、配当利回り1.3%(65~70円)で、優待は下記の通りです。 ポイントをまとめると、100株保有だと年1回(3月)富士フイルムヘルスケア商品トライアルキット+年2回(3・9月)優待割引です。 姫によると、「凄い保湿力で会社の技術力を感じた。旅行に携帯するのにもぴったり♪ 」とのことでした。 そして「500株&3年以上継続保有」だと、ASTALIFTシリーズ商品プレゼント+自社グループ会社フォトブック作成クーポン券4000円分プレゼント、といきなり豪華になります。ただ優待権利獲得のハードルはかなり高いですね。 私はこの長期優待獲得を目指して、 2012年4月27日の優待新設 以来ずっと参戦のチャンスを伺い、2012年6月27日にようやく500株買いました。もちろんそれからは一度も売っていません。 優待のためなら「じっと伏せ、微動だにせずにいつまでも粘り強く待てる。」のが、私の数少ない長所の一つ なんですね。(笑) 富士フイルムHDは、グループの富山化学工業が開発したインフルエンザ治療薬のアビガン錠(ファビピラビル)がしばらく前に大騒ぎとなった「エボラ出血熱」の治療薬として効果があるのではないか?という報道があって株価が急騰したことがありました。 ただ元々実力十分な会社だったからでしょう、「エボラ出血熱騒ぎ」が収まった後も、株価はそのまま堅調に推移しています。 私は「3年持って500株優待をどうしても貰わないといけないし、本当にもう大して上昇しなくてもいいんだけどな。」と思いながら、のんびりとホールドを続けています。

Dec 10, 2015

-

PF概況284位、ハウス食品グループ本社。

さて今日は通常のポートフォリオ概況シリーズをお送りします。 284位 2810 ハウス食品グループ本社 (東1、3・9月優待) ○ PF284位は、カレー・シチュー用ルウ国内首位のハウス食品G本社です。 現在の株価は2434円、PBR1.14、株主持分比率は77.9%と良好、今期予想PER13.89、配当利回り1.2%(30円)、総合利回り2.1%(30+20=50円)で、優待は6ヶ月以上継続して保有(株主名簿に連続2回以上記載)を条件に、100株保有で年2回1000円相当の自社製品です。 ここハウス食品G本社のように、一定期間以上の継続保有を株主優待発動の条件とする銘柄が最近非常に増えてきています。これは株雑誌やネット証券各社がいわゆる「優待タダ取り」を煽り過ぎている事への対策と思いますが、株主優待制度本来の趣旨から考えて極めて適切かつ妥当な対応であると考えています。 さて今日は過去数回の優待内容をざっと見ておきましょう。 実際の使用例も1つだけ見ておきましょう。 ところで少し話は変わるのですが、 4661オリエンタルランドが経営する東京ディズニーシーの中に、「カスパ・フードコート」というハウス食品提供のレストランがあり、ここのカレーが値段の割りにかなり美味しくまたナンもついている本格派で、また比較的空いている事もあり、投資家的な観点から見て「バリューレストラン」なのではないか?と考えています。 更に東京ディズニーランドの方にも同じように「ハングリーベア・レストラン」と言うハウス食品提供のレストランがあるのですが、こちらも同じようにランドの中では相対的に高パフォーマンスのレストランであると思っています。 ↑ カレーのクオリティもレトルトとは言え一定レベルを確保していますし、大盛りはボリュームたっぷりで、ランド内を思いっきり走り回って暴れ回るのに最適です。 すいません、話が脱線しました。ハウス食品G本社は抜群の知名度を持ちながらも指標的な割高感もありませんし、優待内容にも非常に力があります。これからも現行の優待制度が続く限り楽しくホールドして応援していく予定です。

Dec 8, 2015

-

十両銘柄概況48位、イーグランド。

さて今日は十両銘柄概況シリーズです。 48位 3294 イーグランド (東2、3・9月優待) ◎◎ PF時価総額48位の上位銘柄は、首都圏地盤にマンション・戸建て中古再生事業を展開しているイーグランドです。 ↑ 伸び盛りですね。 ↑ 社長さんのお顔に闘志が溢れていてとっても素敵ですね。 ♪ 現在の株価は766円、PBR1.06、株主持分比率は34.7%、今期予想PER4.62(ただしこれは特別利益込み。実質的なPERは10倍弱くらい)、配当利回り1.3%(10~15円)、総合利回り3.9%(10+20=30円)で、優待は100株保有で年2回1000円相当のクオカードです。 イーグランドは 成長力があり、指標的にも極めて割安で、かつ総合利回りも十分に出ているという3拍子揃った素敵な銘柄 です。更に11月27日には 東証2部への昇格 も果たしました。引き続いて東証1部昇格も当然に狙っているでしょうし、私もそれを楽しみにPF上位でホールドを続けています。 それにしても 不動産関連には、指標的な割安さと高い成長力を兼ね備えた魅惑的な優待バリュー株が多い です。私のPFでも3228三栄建築設計、3244サムティ、3277サンセイランディックが準主力以上の地位を占めていますが、ここイーグランドもそれらに全く劣らない力のある銘柄と評価しています。

Dec 6, 2015

-

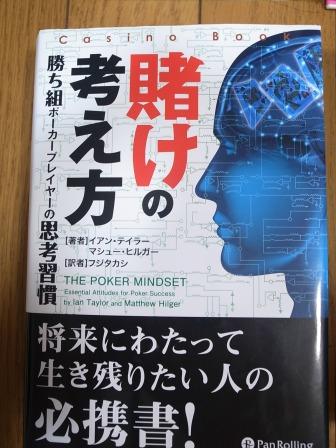

株式投資本オールタイムベスト21位、賭けの考え方。

さて大好評を戴いている「株式投資本オールタイムベスト」シリーズですが、引き続き21~30位をお送りします。はっきり言って全てが全投資家必読と言ってよい名作ですね。 株式投資本オールタイムベスト第21位は、賭けの考え方(イアンテイラー・マシューヒルガー著、パンローリング社)です。 これは ポーカーの本ですが我々投資家にとっても歴史的名作間違いなしのとんでもない神本 です。以前に紹介した 第9位の ゾーン (マーク・ダグラス著、パンローリング社) と合わせて読むと合計で1位になる、というレベルですね。(笑) ちなみにその ウイスキー好きと激辛評論で知られる強面経済評論家の山崎元さんが激賞 したことでもこの本は有名です。 1. ポーカーのさまざまな現実を理解し受け入れる。 2. 長期的視野でプレイする。 3. 金を儲けることよりも正しい決断を下すことを優先させる。 4. 金への執着を捨てる。 5. 自尊心を持ち込まない。 6. あらゆる感情を決断から排除する。 7. 分析と改善のサイクルを継続的に繰り返す。 というのがこの本のメインの主張なのですが、ポーカーの部分を株式投資に置き換えると丸々そのまま我々に当てはまります。凡百の株式投資本が束になってかかっても全く敵わないレベルの1冊ですね。 これは恐らくはポーカーに代表されるカードゲームと株式投資には大きな類似性があるからだと思います。実際、 新マーケットの魔術師 で登場しているビクター・スペランディオはポーカープレーヤー出身ですし、 続マーケットの魔術師 で登場しているエドワード・ソープはブラックジャックやルーレットの必勝法を編み出した天才数学者であり、カジノにそれまでのゲームのルールを変更させかつ命を狙われたことでも有名です。 すいません、ちょっと脱線しました。私がこの本で最も気に入っているフレーズは次のものです。 トッププレイヤーたちは異口同音に、常に学び続けていると言う。 。。反対に ある一定のレベルに達すると、自分のプレイと利益率に満足しそれ以上の上達を望まない、という姿勢のプレイヤーたちがいる。 彼らは後退という概念を全く分かっていない。 。。 坂道を登るポンコツ車は、いったんアクセルから足を外してしまえば止まってしまうだけでなく坂を転がり落ちてしまう。 同様に、もしポーカー プレイヤーが学ぶのをやめてしまえば、彼のプレイは、少なくとも相対的に後退してしまう。 。。 私はこの箇所を初めて読んだ時に震えが止まりませんでした。株式市場では常に何らかの非効率性を見つけることが出来ますし、それは今で言えば、「優待を新設した東証2部銘柄に大きく賭ける」と言った投資法が該当するわけですが、 相場で永遠に存続する成功法などはありません。どの方法もいずれは通用しなくなり、また別の解決策が必要となる のです。 この本の「坂道を登るポンコツ車」の例えは、 常に進化と変化を遂げている株式市場で不勉強のままの状態で参加し続けることがどれほど危険 なことかを鮮やかに示してくれています。 更にこの本の第8章の「対戦相手の心の中へ」も素晴らしいです。ここではポーカーに必要な「思考のレベル」について語られているのですが、著者は「 相手よりもひとつ上の、そしてひとつだけ上の、レベルで思考したい。 。。もしあなたが相手よりも2つ以上も上のレベルで思考していれば、あなたに強みはない。実際、それは弱みになってしまうかもしれない。。。」と述べています。 レベル0は自分の手札は何か?、レベル1は相手の手札は何だろうか?、レベル2は相手は自分が何を持っていると思っているだろうか?ということなのですが、 レベル2でレベル0の相手と戦うと負けることがある と言うことなのです。何故なら相手はこちらのことなど1つも気にしていないからです。これは株式市場で言うと、 ただ純粋に優待が欲しいだけでサル並の思考力であるレベル0の優待族の我々が、知識と経験が豊富で今の株価位置など理論的にありえないと考えて2702日本マクドナルドHDを空売りしたレベル2の機関投資家に、結果として少なくともここまでの時点では勝った ことが具体例として挙げられるでしょう。ウキキッ!!! ついでにこのマクドナルドについて 「投資で一番大切な20の教え」 の著者のハワード・マークス的に表現すると、 「マクドナルドはありえないくらいに割高だから売ろう。」と言うのは1次的思考 で、 「マクドは割高だけど、思考力サル並の全国の竹槍優待族が集結していて優待廃止が無い限りてこでも動かない。非常にややこしそうだから、君子危きに近寄らずで触らないでおこう。」というのが2次的思考 ということになるかと思います。(笑) すいません、またもや脱線しました。 ま、他にも色々とあるのですが、この本には投資家として出来れば秘密にしておきたいエッジ(優位性)のヒントがてんこ盛りです。ただ、私も自分の首をあまり絞めたくは無いのでこのくらいにしておきます。(笑) 本当はこの本のことは書かずに秘密にしておきたかったのですが、未読の方は是非こっそりと読んでみて下さい。

Dec 4, 2015

-

PF概況283位、テレビ東京ホールディングス。

さて今日もPF概況シリーズです。 283位 9413 テレビ東京HD (東1、3・9月優待) △ PF時価総額283位は、民放キー局5位で日本経済新聞社系のテレビ東京HDです。 現在の株価は2384円、PBR0.95、株主持分比率は71.3%と磐石、今期予想PER16.34、配当利回り1.5%(35円)、総合利回り1.7%(35+5=40円)で、優待は100株保有で500円相当のオリジナルクオカード(3月のみ)+抽選で自社公開番組招待(3・9月)です。 テレビ東京HDは指標的には実に妥当なところかと思いますが、財務状態は鉄壁ですし業績も安定していますし、PF中位としては過不足のない銘柄であると評価しています。

Dec 3, 2015

-

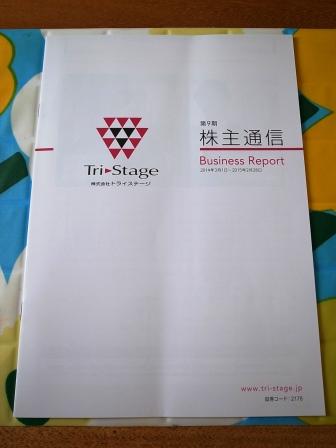

PF概況282位、トライステージ。

さて今日は通常のポートフォリオ概況シリーズです。 282位 2178 トライステージ (東マ、2・8月優待) △ PF282位は、テレビ通販企業に媒体選択や販促企画、コールセンター斡旋などソリューション業務を提供 しているトライステージです。 ↑ 事業報告書の漫画がいつも面白いんですね。 現在の株価は2373円、PBR2.02、株主持分比率は65.0%、今期予想PER33.47、配当利回り3.0%(72円)、総合利回り3.9%(72+20=92円)で、優待は100株保有で年2回1000円相当のクオカードです。 トライステージは現在配当性向を極端に高めており、 株価水準もそれによって相応に持ち上げられています。ただPF中位としては特に問題はない位置であると考えており、これからもホールド継続の予定です。

Dec 2, 2015

-

株式投資本オールタイムベスト20のまとめ。(第2版)

さて大好評を戴いております「株式投資本オールタイムベストシリーズ」ですが、今日はその11~20位をまとめておきます。 私が今までに読んできた数百冊の中の「ベストオブベスト」であり、今この日記を書いている机からすぐに、2秒以内に手が届くところに全てがある、私が投資家として「全幅の信頼を寄せている」本たちです。なお未読の方は先に、 1~10位 を御覧下さい。 それでは最初に一覧を御覧戴きましょう。 本当に最高の本ばかりです。全部買っても数万円ですが、得られるものはその何百倍、何千倍ですね。♪ 第11位 続マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) 前編 ・ 後編 マーケットの魔術師シリーズはどれも超傑作ですが、 第4作となるこの最新作も間違いの無い出来 です。 最新のマーケットの進化をダイレクトに生き生きと反映した珠玉のインタビュー集 ですね。特に 第13章のエドワード・ソープのところは最高 です。ここだけでもこの本の定価以上の価値があります。 第12位 株式投資 (ジェレミー・シーゲル著、日経BP社) この本が素晴らしいのは過去200年間の色々な金融資産の利回りを研究し尽くし、その結果として長期投資ではあらゆる金融資産の中で間違いなく株式の利回りが最も高いこと、したがって 長期投資に最も相応しい金融商品が株式投資であることを証明 してくれていることですね。1. 総論2. 市場に勝つには? 第13位 投資で一番大切な20の教え (ハワード・マークス著、日本経済新聞社) この本の素晴らしさ、それは バリュー投資に必要なものを凄く高い視点から俯瞰して総括してくれている ことです。 著者のハワード・マークスには「全てが見えている。」 読みながらそれがダイレクトに心に伝わってくる、「あぁ、今自分は宝物のような本を読んでいる。」ということが実感でき、その 「ハイクオリティ特別選抜な感動が最初から最後まで続く」 んですね。 第14位 となりの億万長者 (トマス・J・スタンリー&ウィリアム・D・ダンコ著、早川書房) このとなりの億万長者は言うなれば、「現代のバビロンの大富豪」 なのです。スタイリッシュにそして親切丁寧に現代的に洗練され、より具体的で心に響く新バージョンなんですね。 第15位 伝説のファンドマネージャーが教える株の公式 (林則行著、ダイヤモンド社) この本の第2章の 「株には新高値銘柄と非新高値銘柄しかない。」 という発想は物凄いものです。ウィリアム・オニールのCAN-SLIM投資手法の中のN、「New highs(株価が年初来高値、昨年高値、上場来高値などの新高値つけている。)」の概念を更に一歩進めたものですが、ここまでの考え方はこれまでの自分には全く無かったですし、この本を読まなければこれからも永遠に無かっただろうと思いますね。 第16位 世紀の相場師ジェシー・リバモア (リチャード・スミッテン著、角川書店) リバモアが本当に凄いのは、 もう1世紀も前の投資家なのにその投資法が「全く古くない。」 ことです。もっと正確に言うと彼の投資法は古くないばかりか、CAN-SLIMで有名なウィリアム・オニールの投資法の「元ネタ」 になっているんですね。 第17位 運とつきあう(マックス・ギュンター著、日経BP社)前編 ・ 後編 歴史的傑作「マネーの公理」のB面的な、そして 不可思議な「運」というものに真正面から対峙した名作 であり、数ヶ月に一度くらいふっと本棚から取り出して読み返したくなる、そんな 深い琥珀の魅力のある本 ですね。 第18位 投資を生き抜くための戦い (ジェラルド・M・ローブ著、パンローリング社) 1. 投資で成功するには投機的な心構えが必要 特にお勧め!!!2. 分散投資は問題 3. 株の買い方のコツ 4. 損切りの大切さ お勧め5. 株をいつ売るか お勧め6. 株式市場には常にチャンスがある7. ローブの考える「なぜ買うか?」8. ローブの考える「なぜ売るか?」 この本は真の傑作です。言葉の1つ1つが深く、それが真実であると言う重い響きがあります。生き残りのディーリングと双璧を成す株式投資本の最高峰 ですね。 第19位 バフェットのポートフォリオ (ロバート・G・ハグストローム著、ダイヤモンド社) 1. ケリーの公式でフォーカス投資 特にお勧め!!!2. 優待株いけす理論の誕生 お勧め3. 瓶底メガネ野郎 バフェットが集中投資によって成功したことに注目して、フォーカス投資の必要性とその優位性の解説に的を絞った極めて実践的な1冊 ですね。 第20位 新 マーケットの魔術師 (ジャック・D・シュワッガー著、パンローリング社) 名作揃いのマーケットの魔術師シリーズの第2弾です。シリーズの中では一番出来が悪いですが、それでもトータルで見ると神レベルの一冊となっています。 マーケットの格言として知られている名言の中でこのシリーズが元ネタになっていることと言うのは物凄く多い ですし、 マーケットの魔術師シリーズ全4作の全てを読破していることは投資家としての「必須の教養」であると考えています。 1.総論2. スタンレー・ドラッケンミラー3. ビクター・スペランディオ4. ウィリアム・エックハート 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト20 でした。皆様、ここまでお付き合い戴き有難う御座いました。

Dec 1, 2015

全27件 (27件中 1-27件目)

1

-

-

- 鉄道

- #富山地鉄 立山線 デキ12020牽引 ホ…

- (2025-11-22 10:38:52)

-

-

-

- 何か手作りしてますか?

- カードケースを試作 その1

- (2025-11-21 20:25:48)

-

-

-

- 寺社仏閣巡りましょ♪

- 11月12日のお出かけ その1 飛木稲…

- (2025-11-14 23:40:04)

-