2024年12月の記事

全31件 (31件中 1-31件目)

1

-

お酒を飲むのを止めて6ヶ月が経ちました。

* 今日の日記は、プライベートな備忘録となります。投資とは直接の関係はありませんので、読み飛ばして頂いて構いません。 * お酒を飲むのを止めて6か月が過ぎました。これは健康寿命を少しでも伸ばして投資家として一番大切な「複利のマジック」を最大限享受するため、そしてその手っ取り早い目標として体重を管理する・少しでも減量することが大きな目的でした。 また飲酒が健康を損なう、端的に言うと「多くの癌腫の発症率を高める」ことがこの数年の多くの研究で明らかになっていることを考えると、「広く人生を俯瞰すると、お酒はリスク・リターン・レシオの点から全く理に合わない、ペイしない。」と痛感したことも判断の大きな後押しになりました。要は煙草が身体に悪いのと同じでお酒も悪いということです。「酒は百薬の長」は真っ赤な嘘だったということですね。(涙) 具体的に言うと、飲酒は頭頸部(口腔・咽頭・喉頭)や食道、肝臓、大腸、女性の乳房など、いくつかの種類のがんと強く関連しており、特にエタノールとその代謝産物のアセトアルデヒドが発がん性を持つとされています。 さてお酒を止める以前、私は「ほぼ毎日」350mlの酎ハイを2本飲んでいました。最初にアルコール度数6%のキリンの本絞りレモン(レモン果汁のみで糖類0)を1本飲んで、次にアルコール7%宝焼酎ハイボール(甘味料0、プリン体0、糖質80%オフ)を1本飲むというのがルーティーンでした。色々と考えて「なるべく体にダメージの少ない飲み方」を意識してはいました。 お酒を飲みながら好きな音楽を聴き、同時に投資に関して様々なことを考える時間は極上でかけがえのない物でした。ただその代償として筋トレをしているにもかかわらず体重が全く減らない、いやむしろ年単位で見るとジリジリと増え続けているという大きな問題を抱えていました。 でもそれは当たり前です。寝る寸前に毎日体にほぼ300キロカロリーを入れていたわけですからね。1か月だと10000キロカロリーにもなる訳でそれでは痩せるのは至難の業です。 、、、そして現在で6か月連続で禁酒をしているわけなので、トータルではおおよそ60000キロカロリーをセーブできたことになります。改めて考えると大きな数字ですね。 それでは今日は、この6か月間で私の体に起こった変化を箇条書きでまとめておこうと思います。1. 体重は約3.0キロ減ったが、1か月前とほぼ同じ水準であり下げ止まってしまった。これに関しては「おやつを食べ過ぎた。」のが原因と考えている。 ちょうど9月優待品が大量に届く時期で、身の回りに誘惑が多過ぎた。特に 2221岩塚製菓 の優待おせんべいが効いた。ここの優待はとにかくうまいのだが、届いてすぐに食べるとなお一層美味いのを学習していたので、「禁酒してるんだし、1つくらいいいだろう。」という甘い考えで袋に手を伸ばし、一旦食べると「なんだこれ、異常に美味いな。」と、次から次へと手を出すということを「煎餅が尽きるまで無限ループ」でやってしまいこれが効いた。2025年はもう少し節制する。2. 睡眠の質が上がった。お酒を飲んでいるときはトイレに行きたくなって夜中に起きてしまうことが頻繁にありそれは加齢によるものだと思っていたのだがそれは違った。アルコールを分解するために体が夜中に頑張っていただけだった。禁酒してからは朝まで1回も目覚めないことが多くなった。小学生の頃みたいによく眠れるようになった。個人的にはこれが一番有難かった。 ちなみになぜアルコールが睡眠の質を下げるかですが、REM睡眠の抑制、睡眠周期の乱れ、前述したアルコールの利尿作用による夜間の覚醒増加、呼吸障害のリスクの上昇、睡眠中の中途覚醒などが総合的に睡眠にダメージを与えるからです。 そのくらいかな? また1か月後にどうなったかを報告する予定です。

Dec 31, 2024

-

2021~24PF概況513位、ウィルグループ。

さて今日も通常の2021~24PF概況シリーズです。 513位 6089 ウィルグループ (東P、3月優待) ◎ PF513位は、人材派遣や業務請負等の人材サービスを展開し、家電量販店など販売現場へのセールス派遣が主力のウィルグループです。 現在の株価は1009円、PBR1.36、自己資本比率は33.7%、今期予想PER13.96、配当利回り4.4%(44円)、総合利回り4.9%(44+5=49円)で、優待は100株保有で500円相当のクオカードなどです。ただ1年以上2年未満継続保有の場合金額は2倍、2年以上3年未満は3倍、3年以上は4倍となるのが面白いですね。 ウィルグループは十分な総合利回りが出ていますし、PF中位としてはとても良い銘柄であると考えています。

Dec 30, 2024

-

2021~24PF概況512位、たけびし。

さて今日も2021~24PF概況シリーズです。 512位 7510 たけびし (東P、3・9月優待) ○ PF512位は、三菱電機系の技術商社のたけびしです。 現在の株価は2028円、時価総額325億円、PBR0.81、自己資本比率は64.9%と良好、今期予想PER12.02、配当利回り3.1%(62円)、総合利回り4.0%(62+20=82円)で、優待は100株保有で年2回1000円相当のクオカードなどです。 たけびしは指標的には妥当な株価位置と思いますが、ジリジリと成長していますし、財務状態もいいですし、嬉しい年2回優待銘柄ですし、PF中位としては特に問題のない良い銘柄と思っています。

Dec 29, 2024

-

2021~24PF概況511位、ネクストジェン。

さて今日は2021~24PF概況シリーズです。511位 3842 ネクストジェン(東G、3月優待) ○ PF511位は、大手通信業者に通信ソリューションを提供しているネクストジェンです。 現在の株価は1057円、時価総額33億円、PBR1.58、自己資本比率は60.6%、今期予想PER19.22、配当利回り1.0%(10円)、総合利回り4.3%(10+35=45円)で、優待は3月株主に200株保有で7000円相当のクオカードです。 ネクストジェンは上記の優待制度を2024年11月8日に新設しました。「クオ優待が分厚すぎて違和感がある。ちょっと罠っぽいな。」とは思いましたが、電卓を叩きながら色々考えた末に結局はクオの魔力に負けて即日参戦しました。(汗) 最近はこの手の「底意のありそうな」高額クオ優待新設が目立ちます。「優待継続前提に疑義を感じる案件」が多いんですね。そのため投資判断に難渋するケースも多く、優待族としては実に悩ましい所です。(玉汗)

Dec 28, 2024

-

2024年のまとめ。

いやあ今年2024年もほとんど終わりました。年末年始はワイがイベント満載で時間が取れないかもしれないので、ここで一旦今シーズンを総括させていただきます。 それでは当ファンドのポートフォリオマネジャーより今年2024年の総まとめを発表させていただきます。 皆様こんばんは。ポートフォリオマネジャーのProf.みきまるです。2024年もあっという間に終わってしまいましたね。今年は従来以上にたくさんの投資アイデアを試せた1年でした。うまくいったものも不発だったものもありましたが、4半世紀近くのキャリアを経てなお新たなチャレンジが出来たことを嬉しく思っています。 次に全般的な印象を言うと、今シーズンは私が専門としている中小型の優待バリュー株にはあまり資金が回ってこない感じで、好調な業績推移にも関わらず「株価ヨコヨコ」のところが目立ちました。その結果として当然あまりパフォーマンスも奮いませんでした。 そのため最終的な成績に関しては年初に望んでいたところには残念ながら届きませんでしたが、毎日このブログを更新しながら楽しく全力を尽くして戦えましたし、致命的なミスをせずなんとか1年間を生き延びて無事にこの日を迎えられたことにホッとしています。 皆様、今年も当ブログをご愛読いただき有難う御座いました。 みきまる拝。

Dec 27, 2024

-

2021~24PF概況510位、オーハシテクニカ。

さて今日も通常の2021~24PF概況シリーズです。 510位 7628 オーハシテクニカ (東P、3・9月優待) △ PF510位は、独立系で自動車部品が柱のオーハシテクニカです。 現在の株価は2047円、時価総額270億円、PBR0.69、自己資本比率は80.0%と鉄壁、今期予想PER14.94、配当利回り3.3%(68円)、総合利回り3.8%(68+8.8=76.8円)で、優待は100株保有で年に2回お米券1キロなどです。 私はいつも言いますが、 優待株は年1回よりも年2回銘柄の方が絶対いい のです。今回のオーハシテクニカが典型例ですが、年1回でお米券2キロよりも年2回でお米券1キロずつの方が間違いなく良いと言うことです。 優待株 朝三暮四理論 (命名みきまる) ですね。 その方が頻繁に御褒美が貰えて嬉しい、モチベーションが上がって御機嫌でホールドしやすく無駄な売買が減って手数料や税金の面で有利である、株価の安定性が高い、万一何らかの理由で売却しなくてはならなくなった場合にもその脱出のチャンスを得やすい、などの数多くのメリットがある からです。 「年1回でお米券2キロと2回で1キロだったら全く同じだろう。ほんとにお前ら優待族は思考力がサル並なんだな。」という御指摘をインテリ系の超高学歴株クラの方々から良く戴きますが、 株式市場の良い所は多種多様な考え方を懐深く柔軟に受け入れてくれるところ です。 そして 株式市場を動かしているのは論理ではなく矛盾と混沌に満ちた人間の生々しい感情 でもあります。そのため結果として人間よりも猿の方が生き残るということも実に頻繁にあります。(笑) また我々お猿さんにも猿なりの理屈と哲学がありますし、これからも自分なりに頑張っていこうと思っています。ウキキーッ。

Dec 26, 2024

-

2024~25主力株概況37位、アップガレージグループ。

さて今日は2024~25主力株概況シリーズです。37位 7134 アップガレージグループ (東S、3月優待) ◎◎ PF時価総額37位は、タイヤなどカー用品のリユース店を直営、FCで展開しているアップガレージグループです。赤丸急上昇で主力株概況シリーズ初登場となりました。 現在の株価は1074円、時価総額85億円、PBR2.09、自己資本比率は69.2%と良好、今期予想PER11.96で グレアムのミックス係数 はギリでアウト、配当利回り2.8%(29.5円)、総合利回り5.0%(29.5+24=53.5円、優待券はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で3000円相当の自社商品券などです。 アップガレージGは、指標的にはやや割高と思いますが、着実に成長していますし、総合利回りも良好ですし、トータルで考えてポートフォリオ上位で戦えるだけのポンテンシャルがあると判断しました。 その理由ですが、お店に偵察に行ったときに「売っている中古タイヤのクオリティがでこぼこで、凄くコンディションがいいのにめちゃ安かったり、逆に溝が減ってほとんどツルツルなのに平気で高値付けてたり、色々と粗削りだな。でもお客さんもひっきりなしに来てるし、店員さんも凄く忙しそうにしてるのに元気に挨拶してくれるし、熱気とグルーブ感に溢れた、凄くいいお店だな。これは伸びそうだな。」と感じたことです。 ただここの懸念材料としては社長さんがIR活動に凄く熱心であることの影響か、個人投資家の間で既に人気が過熱していることです。そしてそれを反映して実態に比してやや株価水準が高いと感じられることです。経験上、このパターンは仮に会社の成長が止まると株価がとんでもなく叩き売られる場合があるんですね。以前の例だと2016年頃の 2196エスクリ が正にそれでした。(汗) ま、そういったすべてのことを勘案して、私は「アップガレージは超ニッチマーケットで強敵がいないままでこのままジワジワと成長できそうだけど、今の株価はそれを一定の所までは織り込んでるな。後、個人投資家に人気があり過ぎるのも大きなマイナスポイントになる。総合的に考えると、PFの30~40位程度で株価が半値になっても気にならないくらいのポジションが妥当だろうな。」と結論しました。 今後の実際の業績推移をしっかりと見ながらホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 25, 2024

-

2021~24PF概況509位、キリンホールディングス。

さて今日は通常の2021~24PF概況シリーズです。 509位 2503 キリンホールディングス (東P、12月優待) △ PF509位は、ビール類シェア国内首位級で、飲料、医薬等を積極的に買収し多角化推進中のキリンホールディングスです。 現在の株価は2059円、PBR1.29、自己資本比率は35.9%、今期予想PER19.76、配当利回り3.5%(71円)、総合利回り3.7%(71+5=76円)で、優待は「1年以上の継続保有を条件として」100株保有で500円相当の自社グループ製品などです。内容は非常に良いと思いますね。 キリンHDは指標的にはやや割高と思いますが、優待内容に深く満足していることによる加点ポイントが極めて大きく、今のところは楽しくホールド継続の予定です。

Dec 24, 2024

-

2021~24PF概況508位、アルペン。

さて今日は2021~24PF概況シリーズです。 508位 3028 アルペン (東P、6・12月優待) ○ PF時価総額508位の中堅銘柄は、スポーツ用品店大手のアルペンです。 現在の株価は2071円、時価総額805億円、PBR0.68、自己資本比率57.4%、今期予想PER24.57、配当利回り2.4%(50円)、総合利回り4.2%(50+36=86円、優待券はメルカリ平均価格の額面の90%で換算)で、優待は100株保有で年に2回、2000円相当の優待券などです。 私は過去に優待券を使って色々と買い物を楽しんできました。ただ、この6年ほどは筋トレにはまっている関係で、ほぼトレーニング関連となっています。 プロテインは自分はDNSが一番好きだなあ。 アルペンはこの数年業績はイマイチですが、それでもまずまずの総合利回りが出ていますし、PF中位としては特に不満もない良い銘柄です。これからも優待を楽しみに末永く応援して行こうと考えています。

Dec 23, 2024

-

2024~25主力株概況36位、スターゼン。

さて今日は久しぶりに当ブログ一番人気の 2024~25主力株概況シリーズ です。このあたりのランクにはフレッシュな銘柄がぎっしりとひしめきあっています。引き続きお楽しみください。36位 8043 スターゼン(東P、3月優待) ◎◎ PF時価総額36位の上位銘柄は、食肉卸首位で全国に販売網を持つスターゼンです。2017シーズンに50位でシリーズに初登場して以来ずっと上位に鎮座し続けている実力派銘柄です。 ここは11月14日に「DOE(連結純資産配当率)3%を目指す」という配当方針の明確化とそれに伴う増配が発表されたにも関わらず、株価が全く反応しませんでした。 私は「スターゼンは地味ながら成長力もあるし、指標的にも十分に安いし、総合利回りも上がったし、DOE導入で今後は実質的に累進配当となるし、この株価位置なら余裕でPF上位で戦えるな。」と考えて大きく買い増ししたため、今シーズンは順位を上げて早くもここで出てきました。 現在の株価は2912円、時価総額569億円、PBR0.72、自己資本比率は46.6%、今期予想PER5.16(但し今期は特別利益込み。過去数年のガチンコの実力だとPERは8倍くらい)、配当利回り3.8%(110円)、総合利回り4.3%(110+15=125円)で、優待は3月株主に200株保有で3000円相当、1000株保有で5000円相当、2000株保有で10000円相当の自社製品です。それ以外に100株保有でギフトやおせちの20%割引販売もありますが、これらは優待族的にはカウント外(0円換算)です。 今日は過去の2000株優待品の実例を2つ見ておきましょう。 1番目はさつまビーフ「サーロインステーキ」190グラム×3枚(冷凍)です。 私は毎回、グリルで脂を落として、ヘルシーに戴いています。 2番目は、さつまビーフ肩ロース すき焼き用600グラムです。 サシが綺麗だなあ。。。 さて前述したとおり、スターゼンは指標的にも割安ですし、中長期でみるとマイルドながら成長力もありますし、総合利回りもしっかりと出ていますし、万年不人気ですが非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) 優待族&バリュー投資家の「2足の草鞋(わらじ)」を履く私の視点から見ると、「スターゼンはちょっと過小評価に過ぎるんじゃないかなあ?」というのが率直な感想です。 着実に成長している(クオリティ株)&指標的に分かりやすく安い(バリュー株)の2つのファクターを同時に高レベルで満たしているからです。過去の経験上、こういった銘柄では時間はかかっても勝てることが多いんですね。 ちなみにスターゼンの業績好調の理由ですが、私は下記の2つが大きいと個人的には考えています。1. ライフスタイルの変化で日本人が以前よりお肉をたくさん食べるようになったこと。具体例を1つ挙げると外食の王様である 2702マクドナルド の 既存店月次推移は過去3年間で見て「1か月を除いてすべてプラス推移」 となっている。 ちなみにスターゼンは、その日本マクドナルドのビーフパティ専用工場として 千葉工場 を持っているのですが、旧Xの生成AIであるGrok2によると、ここが「国内最大のビーフパティ工場」だそうです。2. この数年急速に進むインフレで食料品の価格が高騰しており、それがスターゼンにプラスに働いていること。 ま、いずれにせよ、今の株価位置のスターゼンには「旨味がたっぷり」あると思います。PF上位の一角で戦って当然の総合戦闘力抜群の銘柄ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 22, 2024

-

ポートフォリオ含み損ランキング 2024年12月編2 損益率バージョン。

さて私は、少しでも良い投資家になるために自らの「過ちの一覧表」ともいえるポートフォリオ含み損ランキングを定期的に公表しているのですが、2024年度も第4コーナーを回ってゴール寸前を迎えていますし、自らの頭の整理のために今日はその損益率バージョンを公開して、思う所を好き放題書いてみたいと思います。 ちなみに最初にお断りしておきますが、私はポートフォリオの資金管理≒損失管理に関しては、原則として「含み損額」をベースにして行っています。なので、損益率のマイナスがどれほど高くなっても、絶対的な損失額が小さなものであれば、ほとんどの場合はそのまま華麗にスルーしています。 それでは、2024年12月21日現在のポートフォリオ含み損ランキング 損益率バージョン を早速見てみましょう。 -40%オーバーで足切りをしましたがそれでもこれだけあります。「正視に耐えない」と言うか、なかなか見るのが苦しいランキングになっています。また-70%越えの三光MFとかライトオンとかデコルテとか、もうこの辺は正直助からないだろうなと覚悟しています。(滝汗) でもこれらの上位ランカー達も買ったときには、「よし、この株価位置なら大丈夫だろう。」と考えて、自分なりに納得して資金を投入したはずなのです。それが結果としてはこの悲惨な有様なわけですから、本当に株式投資は難しいなあ、未来は誰にも分からないものなんだなあ、と改めてしみじみと実感します。 それでは次にランキング内で目に付くところをピックアップして見ていきましょう。 損益率ー85%でぶっちぎり1位の 2762三光マーケティングフーズ は、かつて2007~2009年くらいだったでしょうか、超主力株 として戦ったこともある懐かしい銘柄です。 エクセレントな光り輝く銘柄だった時期が、確かに遠い昔にはあったんですね。その後、社運を賭けた東京チカラめし事業の大失敗もあり今は瀕死の状態になってしまっていますが、何とか復活して欲しいなとは願っています。 3位で、自社スタジオによるフォトウェディングが主力の 7372デコルテHD は、「なかなか良いビジネスモデルだな。」と思って、将来の主力化も念頭に置いて2022年の一時期ポートフォリオの上位に置いていたことがありました。 ただその後のデコルテは私が期待したような成長を遂げることが出来ず、私は世界的なマーケットウィザードである スティーブ・コーエン の 「迷ったら半分売り」理論 で持ち株を、2分の1、4分の1、8分の1と段階的に圧縮して、今は観察用の100株が残るのみとなりました。 もし意地を張ってそのまま持っていたら今頃はかなり巨額の含み損になっていたと思いますし、本当にコーエン先生には感謝しています。(汗) 5位で、BESSブランドで丸太組み工法の住宅(ログハウス)を販売している 7837アールシーコア ですが業績悪化で非常に厳しい状態に陥っています。 ここは「住宅展示場で一切営業をしない。価値を分かってくれる、共感してくれる、好きな人にだけ買って貰えればそれでいい。」という理想主義的なやり方をしている会社です。 実際私もここの展示場に以前ちょっとドキドキしながら偵察に訪れたのですが、他社では絶対に避けて通れない「うざい営業」が1秒もなく、「完全放置プレイ」で心行くまで自由に探検が出来ました。 実はこの時、お家の2階に上がったらベッドがあったのですが「寝心地が良さそうだな。」と思ってちょっと横たわってみると、日々の疲れが出たのかそのまま30分ほど熟睡してしまいました。でもその間も誰にも起こされなかったので、「ここの住宅展示場、マジで客を放置してくれるんだな。」と妙に感心しました。 そして私は、「こんなやり方で利益が出るのならばそれは本当に素晴らしいことだな。」と感動して、2016~17年頃にはポートフォリオ上位で戦っていたこともありました。 ただその後の業績推移を見ると非常に厳しいものがありますし、「やっぱり営業マンのケツを叩くだけ叩いて闘犬の如くに戦わせないと、お家なんてそうそう簡単に売れるもんじゃないんだな。」と改めて納得しています。 、、、ま、総合的に見ると、現時点ではポートフォリオの損失管理はまずまずうまく出来ていると自己分析しています。以上、「ポートフォリオ含み損ランキング 2024年12月編2 損益率バージョン」でした。

Dec 21, 2024

-

2021~24PF概況507位、スタジオアリス。

さて今日は通常の2021~24PF概況シリーズです。 507位 2305 スタジオアリス (東P、8月優待) △ PF507位は、子供写真館最大手のスタジオアリスです。 これまではパパ・ママ・そしてその両方のジイバアの「魔法の6つの財布」を駆使させる商法で高利益を享受してきました。 ただ最近はどんどんと加速する激しい少子化、写真館業界の競争激化によって他社との差別化が難しくなってきたこと、またデジタル化の進展で個人でも高品質な写真が容易に撮れるようになったことなどが複合的に影響して業績を落としています。 現在の株価は2107円、時価総額362億円、PBR1.27、自己資本比率は67.2%、今期予想PER29.80、配当利回り2.4%(50円)、総合利回り4.3%(50+40=90円、優待券はメリカリ平均価格の4000円で換算)で、優待は100株保有で株主写真撮影券1枚などです。 スタジオアリスは厳しい業績が続いていますが、100株保有時の総合利回りはまずまずですし、PF中位としては許容できるレベルの銘柄であると評価しています。

Dec 20, 2024

-

2021~24PF概況506位、ミサワ。

さて今日は通常の2021~24PF概況シリーズです。 506位 3169 ミサワ (東S、1月優待) △ PF506位は、『unico』ブランドで女性客向けのスタイリッシュな家具・雑貨店を展開するミサワです。 現在の株価は700円、時価総額50億円、PBR1.64、自己資本比率は60.0%、今期予想PER55.12、配当利回り1.1%(8円)、総合利回り2.6%(8+10=18円)、優待品はメルカリ平均価格の額面の60%で換算)で、優待は300株保有で1月株主に5000円相当の優待品または5000円相当の優待券です。 unicoにはお洒落なアイテムが多いので、私は過去にいろいろ買ってお家で使っています。 ミサワは基幹ブランドのunicoに力があり、かつ一定の成長力もある魅力的な銘柄であったことから、ずいぶん前には「場合によってはPF上位で勝負できるかもな。」と思い、全国各地の店舗に実際に出かけて色々と調べたこともありました。 ただ現時点では期待していたような綺麗な利益成長が見られず、「優待株いけす」からの脱出は叶わないでままでいます。ただもちろんこれからも業績推移をしっかりと見ながらホールド継続の予定です。

Dec 19, 2024

-

ポートフォリオ含み損ランキング 2024年12月編。

名著 システムトレード 基本と原則 の中で、著者のブレント・ペンフォールドは、 トレーディングで成功するための本当の秘密はただひとつ。損失を管理すること。。。勝ちトレードはほとんど無視してよい。それらは普通、問題にならない。利は伸びてめったに損にならない。成功するためには、損失の管理にすべてのエネルギーと決断力を集中する必要がある。 と語りました。そして私も本当にその通りであるといつも思っており、 毎日の ポートフォリオ運営でも迅速な損切りを徹底 しています。具体的には、ポートフォリオ内に自分の投資家としての器量を超えるような損失を出しそうな子がいないかをチェックし、 大きな癌細胞に成長しそうなものは「早めに予防的に切除」 するようにしています。毎日PFを含み損順に並べ、穴の開くほどに凝視して精査し続けています。そして、「これはきついな。投資家としてクールヘッドを保ち続けるうえでの妨げになるな。」と判断した場合には即切ります。何故なら、 含み損が増えるとIQが下がる。頭が曇って馬鹿になる。 ことが、自らの体験から明らかだからです。そして自分が持つ能力を100%発揮できなければ、 「世界最大のグレートゲーム」 と言われる株式市場で生き残り続けることなど到底できません。つまり、 投資家としての自分の身を守るためには、適切な損切りが必須 なのです。 またこのランキングを書くことの効用が実はもう1つあって、それは「マーケットから嫌われ見放された、その時点でのお買い得なセール品の秘密の一覧表」が手に入るということです。先日、 ポートフォリオ含み損ランキング投資法はなぜ有効なのか? という記事を書きましたが、数年経ってみると「ゴミの山だったはずの含み損ランキング表が、実は金銀財宝が眠る未来の宝島の地図だった」と判明すると言う不思議な事例が多発しているのです。 なので、このシリーズを書くことは、「ポートフォリオの含み損の血だまりに隠されたブラッドダイヤモンド」を発掘できるかもしれないという自分にとって「1粒で2倍美味しい」エクセレントな企画でもあるんですね。♪ 、、、すいません、悪い癖が出て前置きがえらく長くなりました。 さてそれでは今月も、私の「現時点での過ちの一覧表」ともいえる2024年12月18日現在の最新のポートフォリオ含み損ランキングを見ておきましょう。 次にランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。 含み損ランキングの第2位には、赤丸急上昇で東北地盤のドラッグストアチェーンの 7679薬王堂HD が飛び込んできました。ここは既存店月次推移もずっと100%越えで好調を維持していますが、株価はこの1年間順調に下落を続けています。 私は「下げ止まる兆候が無くてチャートの形は凄く嫌だけど、 フード&ドラッグ型 の銘柄は 9267ゲンキー なんかもそうだけどどこも業績好調だし、成長力を失っていないことも加味するとこの位置は安いな。」と感じてチビチビと買い増ししています。 薬王堂の地盤の東北地方は過疎化と高齢化が加速度を付けて進行しており、利益率の低い従来型の食品スーパーは今後採算が取れずに淘汰されていくのではないか?と個人的に感じています。具体例を挙げると、山形地盤の 9993ヤマザワ は今期大赤字に転落しています。 そういった中で、フード&ドラッグ型で利益率が高い薬王堂はどんどんとお店を増やしており、今後「旧来型の食品スーパーを順番に●しながら増殖していく」のではないか?と期待しています。 3位の 4690日本パレットプール は「物流2024年問題」で飛躍できるかな?と考えてたくさん買っていたのですが、これまでのところ完全に期待倒れでした。もしかすると2025年以降には期待できるかもしれないですが、「今年の損失、今年の内に」理論でポジションを大きく圧縮しました。かなり大きな確定損失となり、自らの見通しの甘さ、バラ色のシナリオに酔ってしまっていた愚かさを深く反省しています。(滝汗) 6位には、博多ラーメン「一風堂」で有名な 3561力の源HD が初入賞を果たしてきました。国内店舗はどこも行列が絶えずに人気ですが、海外店舗が足を引っ張っています。 自分としては 優待ミニマム の100株保有時の総合利回りが高いのがエアバッグになるかな?と思ったのと、後、15年前くらいに偶然丸源ラーメンの肉そばを食べて「なんだこれ、滅茶苦茶うまいな。」と思って 3097物語コーポレーション を主力化したらその後株価が20倍になったという成功体験も正直に言うと脳裏をかすめました。 そして「一風堂のラーメンの白丸元味は丸源の肉そばを超える旨さだし、十分に世界を獲れるポテンシャルがあるな。」と感じて大きめに買いました。ただ苦手な高PBR銘柄なので、持っていてちょっと居心地が悪いです。(玉汗) ま、そんなところかな。また数年後に答え合わせをしたいと思います。(笑)

Dec 18, 2024

-

2021~24PF概況505位、佐藤食品工業。

さて今日は2021~24PF概況シリーズです。505位 2814 佐藤食品工業(東S、3月優待) ○ PF505位は、天然素材エキス専業で粉末化技術に定評のある佐藤食品工業です。 現在の株価は2087円、時価総額191億円、PBR0.41、自己資本比率は90.4%とプラチナ級、今期予想PER14.95、配当利回り1.9%(40円)、総合利回り2.9%(40+20=60円)で、優待は100株保有で2000円相当のタリーズデジタルギフトなどです。 佐藤食品工業は2024年11月22日に優待制度の変更を発表しました。私は「タリーズデジタルギフトは、それを使っての楽しいひと時を想起させると言う意味において極めて強力だな。低PBR&超鉄壁の財務状態も考え合わせると余裕で1枚買えるな。」と判断してすぐに参戦しました。 最近は廃止が目立つ一方で優待新設も多いですが、中身は玉石混合で「罠も多い」という印象です。 ただそんな中で、ここ佐藤食品工業は「限りなく玉に近い」という感じが個人的にはしますね。(笑)

Dec 17, 2024

-

2021~24PF概況504位、JSP。

さて今日は通常の2021~24PF概況シリーズです。 504位 7942 JSP (東P、3月優待) ◎ PF504位は、樹脂発泡製品専業大手の一角のJSPです。 現在の株価は2132円、時価総額670億円、PBR0.54、自己資本比率は63.9%、今期予想PER10.54、配当利回り3.8%(80円)、総合利回り5.2%(80+30=110円)で、優待は100株保有で 3000円相当の社会貢献寄付金付オリジナル・クオカード(26年以降は1年以上継続保有の場合1000円相当、3年以上継続保有の場合3000円相当を贈呈に変更予定)です。 こういう高額のクオカードと言うのは非常に実用的で嬉しいですね。↓ JSPは指標的にもまずまず割安ですし、総合利回りもしっかり出ていますし、ポートフォリオ中堅としては非常に良い銘柄であると考えています。

Dec 16, 2024

-

「ポートフォリオ含み損ランキング投資法」はなぜ有効なのか?

さて今日は、 「ポートフォリオ含み損ランキング投資法」 が仮に有効であるとして、じゃあ何でそれが効くのか、この一見不可思議でトリッキーなやり方のどこにエッジ(優位性)が潜んでいるのか?を考えてみます。 まず前提として、2020年6月のポートフォリオ含み損ランキングのランカー達の4年半後の2024年12月現在の姿が、株価6倍の9268オプティマスG、4倍の7552ハピネット、2~3倍の各地銀株と、「元々はゴミの山だったはずが、時が流れて金銀財宝だらけ」という重い事実があります。 下記が2020年6月13日時点での当ファンドのワーストパフォーマンスランキング上位銘柄達の一覧表です。↓ それでは、「ポートフォリオ含み損ランキング投資法」がワークする理由の可能性を箇条書きで考察してみます。1. 日本市場の特性として「いわゆる順張り≒トレンドフォロー手法」が効きにくい、世界でも非常に稀な市場であるという評価が良くあるが、それは反対に「いわゆる逆張り≒リターンリバーサル手法」が極めて効果的であることを示している可能性がある。2. ワイは20年以上を「世界有数の低パフォーマンス」で知られた地獄の日本株市場で生き抜いてきた投資家であり、特に専門で大得意としている優待バリュー株においては「大体の底値」を全身で感じるスカウターが異常発達している。 つまり、自分が「この水準であればロット入れて入ってもいいだろう。」と言う銘柄群が思惑とは逆に大きく下に貫通している場合、それは短期的な売られ過ぎや、ファンダメンタルズに乖離したマーケットからの極端な悲観的な見方の表れを示唆している可能性がある。 うーん、このくらいかな。他に何か可能性があったら是非ツイッターのコメント欄で教えてください。(続く)

Dec 15, 2024

-

自由と孤独。

社会現象としてのコロナも終わり、街には日常が戻ってきました。 ワイも様々なネットワークの中で忘年会だらけとなっており、ライフワークであるこのブログの更新もままならない異常な忙しさが続いています。 ただ同時に、コロナ禍で絶たれていた「リアルな繋がりのありがたさや楽しさ」も噛み締めているところです。 「自由と孤独は、似ているようで全然違う」 物なんだな、と改めて考え直しています。

Dec 14, 2024

-

「ポートフォリオ含み損ランキング投資法」=「未来の宝島」の可能性について。

さて私は定期的に「ポートフォリオ含み損ランキング」シリーズを書いてブログで公開しています。これは非常に人気のあるコンテンツで、知り合いの投資家の方にリアルでお会いすると、「みきまるさん、あれ、含み損企画がめっちゃ面白いです。もっと書いてください。」と名指しでお願いされるくらいには評判が良いです。(笑) 元々これは投資家としてマーケットで生き抜くために必須の損切りをするために、自分がどの銘柄を切らなくてはならないのかを「地べたからではなくてちょっとだけ高い位置から客観的に俯瞰する」ために、そして同時にどうせならそれを極上のエンターテインメントにまで昇華して親愛なる読者の皆様に楽しんで頂くために始めたものでした。。。 、、、ところがたくさん書いているうちに、「あれ? 数年前の含み損ランキング上位だったはずの子がいつの間にか株価急騰してるぞ???」という事象に非常に頻繁に遭遇するようになりました。 一例を挙げましょう。下記は2020年6月のポートフォリオ含み損ランキングのランカーたちです。この時点では損切り寸前&在庫一掃セール中の真っ赤っ赤な札付きの不良たちでした。それではこの子たちに待ち構えていたその後の運命を、4年半後の2024年12月現在となる「未来の視点」から答え合わせをしてみましょう。 勿論7291日本プラストや7877永大化工の様に鳴かず飛ばずでそのままあえなく損切りとなり消えて逝った銘柄達もありますが、それ以上にトライアウト選別を生き延びて華麗な大復活を遂げた子達が目立つ結果となりました。 出世頭となった9268オプティマスグループはピークで株価18倍!、現時点でも6倍のホームラン銘柄となりました。この銘柄で投資家人生を劇的に好転させた方が実際に出ました。 また当時は「優待族向けのお昼寝銘柄」とディスられていた7552ハピネットも株価4倍となりました。それ以外でも8381山陰合同銀行や7327第四北越FGなどの地味な優待地銀株の中からも株価が2~3倍になるものが続出しました。 結果としてはこの4年半前の「負け組リスト」は実際には、 金銀財宝だらけの宝島の地図💎💎💎 だったということになります。 それでは次回はどうしてこのような不思議なことがリアルに良く起こるのか?を考察してみます。(続く)

Dec 13, 2024

-

2021~24PF概況503位、ドウシシャ。

さて今日は2021~24ポートフォリオ概況シリーズです。 503位 7483 ドウシシャ (東P、3月優待) ◎ PF時価総額503位は、PB商品開発とブランド品の量販店への卸売りが2本柱のドウシシャです。 現在の株価は2137円、PBR0.88、自己資本比率は83.8%で有利子負債は0と良好、今期予想PER12.38、配当利回り3.7%(80円)、総合利回り4.7%(80+20=100円)で、優待は100株保有で2000円相当のオリジナルギフトセット(島原手延べそうめん)などです。 どこにあるか分かるかな? ↓ ドウシシャの御素麵はとても美味しいです。調理例をいくつかご覧いただきましょう。 ドウシシャは業績好調、財務も磐石でPF中位としては実に良い銘柄です。株価は過去10年間ほぼヨコヨコですが、ちょっと過小評価な気がしますね。

Dec 12, 2024

-

2021~24PF概況502位、なとり。

さて今日は2021~24PF概況シリーズです。 502位 2922 なとり (東P、3月優待) △ PF時価総額502位は、様々なおつまみを製造販売していて、おつまみ国内最大手のなとりです。私のとても好きな優待株の一つですね。 おつまみって色々あるんだなあ。。。 現在の株価は2163円、時価総額325億円、PBR1.07、自己資本比率は59.3%、今期予想PER18.15、配当利回り1.1%(24円)、総合利回り2.3%(24+25=49円)で、優待は100株保有で2500円相当の自社製品詰め合わせなどです。 今日は私が過去3年に戴いた優待品を見ておきましょう。 2024年です。 2023年です。 2022年です。 次に優待品の実際の使用例をいくつか見ておきましょう。 なとり優待のおいしいサラミのサラダ なとり優待の裂きイカ納豆 さて、なとりは優待に非常に力があり、優待族的には「鉄板優待株」の一つです。私がなとりに参戦したのは2003年7月で当時の株価は808円でしたが、それから20年以上が経過した今もそのままのんびりとホールドを続けています。 ちなみに私は現在SBI証券で全部で751銘柄を保有しているのですが、買付日が2003年7月1日のなとりはその中の「最古参」となっています。 ま、なとりは相場が良い時も悪い時も常に株価は安定しています。私は過去に何度も大ピンチに陥って持ち株の多くを一時的に売却する必要に迫られましたが、そういった時にSBI証券の持ち株ポートフォリオで血迷ってなとりが目に入っても、 「いや、虎の子のなとりに手を付けるようでは、自分は優待族として完全に終わりだ。」 と感じて決して手放す事はありませんでした。 これからも「永遠のお昼寝株」なとりを、末永くホールドしながら愛でていく予定です。(笑)

Dec 11, 2024

-

2021~24PF概況501位、ウェルネオシュガー。

さて今日は2021~24PF概況シリーズです。501位 2117 ウェルネオシュガー(東P、3月優待) ◎ PF501位は、2024年10月に日新製糖と伊藤忠製糖が完全統合して持株会社から1社体制となったウェルネオシュガーです。 経営統合記念のクオカードも戴きました。✨ 現在の株価は2158円、時価総額756億円、PBR0.97、自己資本比率は76.6%、今期予想PER13.11、配当利回り4.3%(92円)、総合利回り4.7%(92+10=102円)で、優待は100株保有で1000円相当の自社グループ製品(砂糖等)などです。 ウェルネオシュガーは指標的な割高感もありませんし、十分な総合利回りも出ていますし、優待内容にも力がありますし、PF中位としてはとても良い銘柄と考えています。

Dec 10, 2024

-

2021~24PF概況500位、ミライト・ワン。

さて今日は通常の2021~24PF概況シリーズです。 500位 1417 ミライト・ワン (東P、3月優待) ○ PF500位は、業界中堅の大明、コミューチュア、東電通が2010年に経営統合して誕生した、通信工事大手のミライト・ワンです。 現在の株価は2185円、時価総額2061億円、PBR0.79、自己資本比率は53.4%、今期予想PER11.06、配当利回り3.4%(75円)、総合利回り3.9%(75+10=85円)で、優待は1年以上の継続保有を条件として100株保有で1000円相当のクオカードなどです。 ミライトワンは業種が地味で全く目立たないですが、指標的な割高感もありませんし、財務状態もいいですし、PF中位としては十分に良い「縁の下の力持ち」的な銘柄であると評価しています。

Dec 9, 2024

-

2021~24PF概況499位、イオンファンタジー。

さて今日は通常の2021~24PF概況シリーズです。この銘柄はもっと上の順位だったのですが、先ほどブログの下書きの片隅に埋もれているのが発見されたので、ここで出しておくものです。 499位 4343 イオンファンタジー (東P、2・8月優待) △ PF499位は、名前の通りのイオン系で、イオングループのモールを軸にアミューズメント施設を展開しているイオンファンタジーです。 現在の株価は3075円、時価総額608億円、PBR6.88、自己資本比率は14.3%、今期予想PER33.79、配当利回り0.3%(10円)、総合利回り0.9%(10+17=27円、優待券はヤフオク平均落札価格の額面の60%で、お米は1キロ500円で換算。)で、優待は100株保有で2月株主に2000円相当の優待券+新潟県魚沼産コシヒカリ3キロ、8月株主に2000円相当の優待券などです。 イオンファンタジーは、指標的にはかなり高いかな?というところですが、積極的な海外出店を進めていて成長力がありますし、また優待内容も極めて強力です。私としては、限界まで甘めに採点すれば現在の株価水準はなんとかギリで許容できるものと考えています。

Dec 8, 2024

-

2021~24PF概況498位、トーカイ。

さて今日は通常の2021~24PF概況シリーズです。 498位 9729 トーカイ (東P、3月優待) ○ PF時価総額498位は、岐阜で発祥し介護用品レンタルが主力のトーカイです。 現在の株価は2273円、時価総額819億円、PBR0.91、自己資本比率は74.8%、今期予想PER13.73、配当利回り2.6%(58円)、総合利回り3.0%(58+10=68円)で、優待は100株保有で自社製品(ビーフカレーなど)3箱です。1年以上保有だとカレーを含む優待カタログからの選択制となります。 トーカイの優待カレーは子会社のトーカイフーズのオリジナル商品であり、レトルトとしては非常に美味しいです。 カレーはうまい わ、成長力はあるわ、名証2部で今後の昇格期待も大きいわ、で、遠い昔には私はここを 超主力 として戦ったこともありました。ただ参戦していた時期とトーカイの一時的な業績低迷期が見事に重なってしまい、私はここでは結果を出すことが出来ませんでした。無念ですが、今ではそれもとても良い思い出です。 今日はそんな懐かしいトーカイ優待カレーの実際を見て頂きましょう。本当はここで大勝してこの日記を書きたかったですね。。。。 トーカイの優待カレーはそのまま食べても十分に美味しいですが、野菜を加えて「彩りレベル」を上げて食べるとよりヘルシーで良いと思います。 次に優待カタログからの選択例を2つ御覧頂きましょう。 トーカイ優待烏骨鶏フロマージュ まあまあ美味しい。 トーカイ優待トマトケチャップの鉄板ナポリタン 鉄板ナポリタンって美味しいよね。発明した人は天才だと思う。 さて大昔の「トーカイの陣」では勝てなかった私ですが、その後も東証ジャスダックや名証・福証・札証のマイナーな「路地裏銘柄」が死ぬほど好きという性格には全く変わりないまま今に至っています。 こういう銘柄群はバブルとは無縁ですが、元々超不人気なので常に底値に近く「反脆く負けにくい」という長所があります。私はこういうやり方を20年以上続けてきたので地獄の日本株市場でずっとここまで生き抜いて来れました。ただその代わりに大勝ちして大成することもここまでの所は出来ませんでした。(玉汗) ま、「3つ子の魂100まで。」といいますからね。私はこれからも今までどおりマニアック銘柄を愛でながら、楽しく戦って行きたいと考えています。

Dec 7, 2024

-

今後のブログ運営方針に関する個人的なメモ書き。

*あ、今日の記事は完全に個人的なメモ書きなので読み飛ばして頂いて結構です。ただ記事にして置いた方が自分が思い出しやすいのでここで書いておくものです。* 今の2024~25主力株概況シリーズをどこまでやるかは現時点では未定。70~80位くらいの時価総額のキリの良い所のどこかで打ち切って新しく2025~26シーズンに移行するかもしれないし、深堀する価値があると思えば前回の2022~24シーズンの様に2年単位のロングラン公演にするかもしれない。 自分は3~5年くらいの時間軸で戦っている中長期投資家で、正直1年位だとあんまりポートフォリオに変化が無いので、「2年≒1クール」くらいが適切なのかもしれないとも思うし、仮にあまり変化が無いとしてもやっぱり毎年書いた方が何らかの気付きはあるはずなのでいいかもと感じたり。 ブログの根幹を成す2021~24ポートフォリオ概況シリーズに関しては、2026年6月位を目途に750位前後と推測される最終回に辿り着くことを必達目標とする。その意味では今はまだ500位手前なので少し、いやだいぶペースを上げる必要がある。その後は、その時に書いている主力株概況シリーズがそのまま次の202X~YZの「シーズン5」となる。 株式投資本オールタイムベストシリーズは書くことが非常に勉強になるので、しんどさはあるけど今後も続ける予定。 ま、そんなところかな。

Dec 6, 2024

-

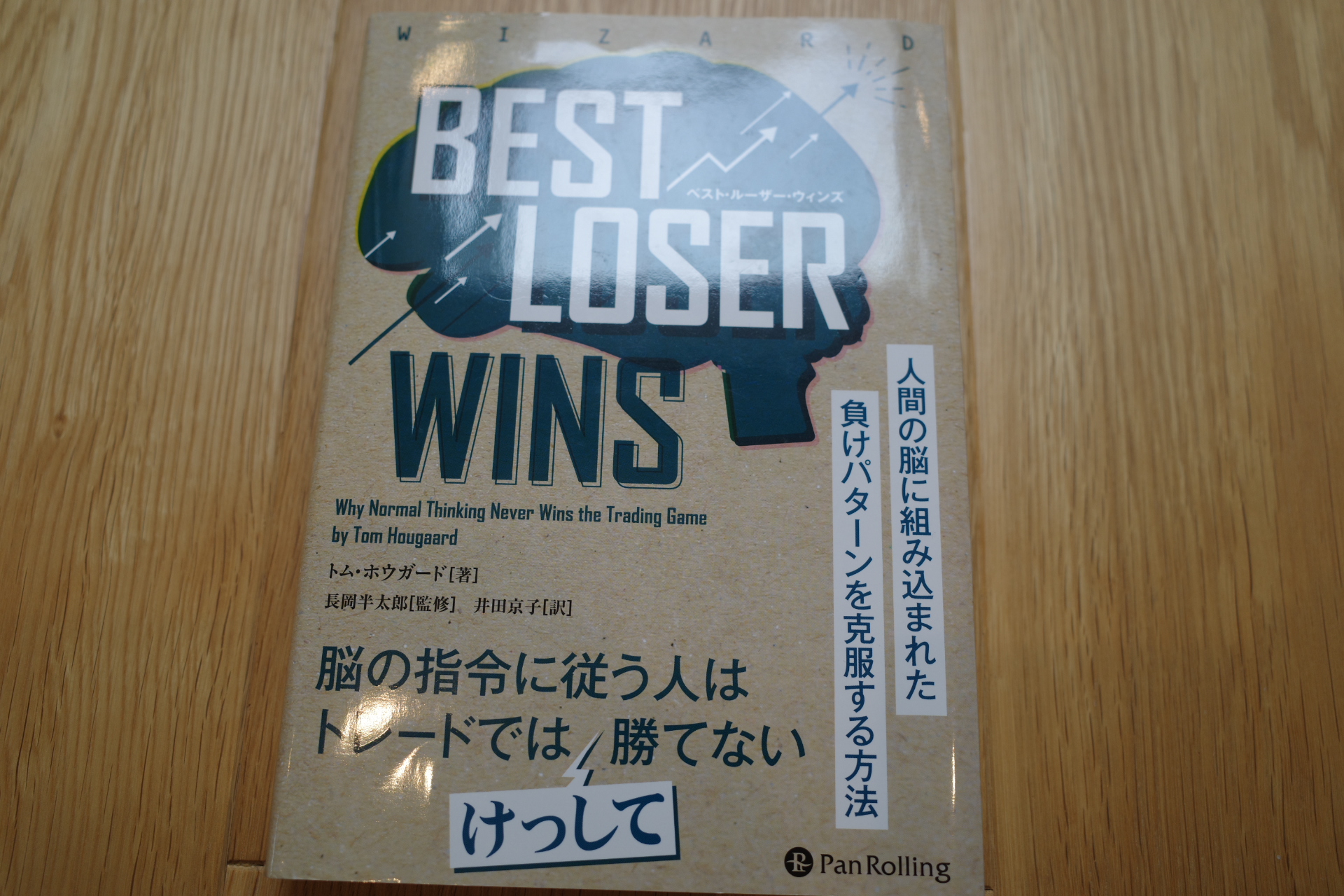

8. サイコパスが圧倒的に有利。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第8弾です。 今日も、第11章 理想的な考え方 から。 今回は、ホウガードがどのような視点でトレードを行えばよいかについて述べた部分を見ていきましょう。1. 何でも起こり得る-感情は結果と切り離されている2. すべての瞬間は独立している-ある瞬間と別の瞬間を関連付けないし、痛みを感じない3. 勝ちトレードと負けトレードはランダムに分散している-結果をコイン投げのときと同じ気持ちで受け入れる4. 利益を上げるために、次に起こることを知る必要はない-プロセスを信じ、自分がコントロールできる唯一の変数であるリスクに集中する なかなかいいですが、これは超名著 賭けの考え方 でイアン・テイラーとマシュー・ヒルガーが述べていたこととほとんど同じように思います。ちょっと参照しておきましょう。1. ポーカーのさまざまな現実を理解し受け入れる。 2. 長期的視野でプレイする。 3. 金を儲けることよりも正しい決断を下すことを優先させる。 4. 金への執着を捨てる。 5. 自尊心を持ち込まない。 6. あらゆる感情を決断から排除する。 7. 分析と改善のサイクルを継続的に繰り返す。 こうしてみると、投資の世界で勝てるようになる最大のポイントは、「感情と決断を切り離す」 ことかな?と思います。ただ世間一般の常識に強く捕らわれた95%の「普通の投資家」にはそれは本当に難しいことですし、だからこそ我々株クラが生きる修羅の世界では、サイコパスが圧倒的に有利 なんですね。(続く)

Dec 5, 2024

-

2024~25主力株概況35位、群馬銀行。

さて今日は 2024~25主力株概況シリーズ です。35位 8334 群馬銀行 (東P、3月優待) ◎~◎◎ PF時価総額35位は、地銀上位で群馬県では断トツの群馬銀行です。 さて私はこの数年、「魅力的な優待が付いていて、かつ指標的に割安な地方銀行株を片っ端から買いまくってコレクションし、それらを一つの塊として運用しながら楽しく愛でる。」という、 優待地銀株バルクプロジェクト を企画実行しています。そしてここ群馬銀行は地銀上位であり、且つ様々な観点から見て地銀界の中では堅牢度が高いことを評価して買い増ししたために、2020シーズンからポートフォリオ上位で登場しています。 ちなみに下記は、しばらく前の週刊ダイヤモンドに載っていた、地銀「不良債権耐久力」ワーストランキングなのですが、101行中で91位にランクしています。つまり群馬銀行は地銀界の中では相対的に強いという事ですね。 また下記は過去25年間の業績推移ですが、群馬銀行は売上高がじり貧だったものの近年は増加に転じています。地方銀行の中には地域の人口減少に伴って苛烈に売上高を落としまくっているところも多いので、群馬銀行は地銀界では相対的に良い位置にいると思います。(上記データはかぶたんプレミアムより引用) そんな素敵な群馬銀行の現在の株価は1093.5円、時価総額4548億円、PBR0.77、自己資本比率は5.1%、今期予想PER10.45、配当利回り3.7%(40円)、総合利回り3.9%(40+2.5=42.5円)で、優待は1000株保有で2500円相当の地元特産品など(カタログより選択)です。 私の過去の優待品の選択例を1つだけ見ておきましょう。「ぐんま麦豚ロース漬セット」です。自分はこの豚の味噌漬け、大好物ですね。 ジューシーでとても美味しかったです。 地方銀行の優待カタログと言うのは、地場の名産品が一杯で非常に内容が濃いことが多いのですが、ここも最高だと思います。群馬銀行には指標的な割高感も全くありませんし、前述の通り「地銀界では相対的に強い銘柄」ですし、これからもご機嫌でホールドしながら応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 4, 2024

-

2021~24PF概況497位、サンワテクノス。

さて今日は2021~24PF概況シリーズです。497位 8137 サンワテクノス(東P、3月優待) ◎ PF497位は、電子、電機、機械扱う独立系技術商社のサンワテクノスです。 現在の株価は2206円、時価総額354億円、PBR0.68、自己資本比率は49.9%、今期予想PER12.27、配当利回り5.4%(120円)、総合利回り5.9%(120+10=130円)で、優待は100株保有で1000円相当のクオカード等です。 私は優待新設を受けて2024年5月13日にここに新規参戦しました。指標的な割高感もありませんし、十分過ぎる程の総合利回りも出ていますし、PF中位としては十分に良い銘柄であると考えています。

Dec 3, 2024

-

2024年12月の抱負。

いやあ、早いもので今年も街が華やぐ12月になりました。 さてマーケットでは昔から12月は「期待を裏切らない月」とされています。そしてそれは、1950年以降で、12月はダウ平均の上昇率で2位、S&P500では1位、また小型株でも1位、ナスダックでは2位という統計データにも表れています。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年) 今年も素敵な「ウインターラリー」の快走が続く1か月になるといいですね。 ♪ ま、いずれにせよ、今月も丁寧に集中して戦って行きます。泣いても笑っても残りは1か月。それでは皆様、2024年も最後までよろしくお願い致します。

Dec 2, 2024

-

2024~25主力株概況34位、薬王堂ホールディングス。

さて今日は当ブログダントツ一番人気の2024~25主力株概況シリーズです。 34位 7679 薬王堂ホールディングス (東P、2月優待) ◎◎ PF時価総額34位の上位銘柄は、独立系ドラッグストアで岩手県が地盤の薬王堂です。ここは2024年9月に463位で登場したばかりでしたが、その後株価が着実かつ順調に下落してきました。 私は、「薬王堂はマイルドではあるものの依然としてその成長力を失ってはいないし、フード&ドラッグ型の店舗は時流にもよく合ってもいる。既存店月次推移もちゃんと良いし、今の株価位置ならPF上位の一角で戦えるだけの力がある。」と考えて大きく買い増ししました。 現在の株価は2039円、PBR1.13、時価総額403億円、自己資本比率は46.2%、今期予想PER10.06、配当利回り1.3%(27円)、総合利回り2.2%(27+18=45円、優待券のメルカリ平均価格は額面の90~95%)で、優待は100株保有で自社グループプリペイドカード2000円相当または東北産米3キロなどです。 冒頭でもざっくりと書きましたが、ここで改めて薬王堂HDの魅力を箇条書きでまとめておきます。1. 地盤である東北地方をガチガチに固めていて、既存店月次推移を見ても高い戦闘力を誇っている。こういう 「衰退地域で強いダンドー的な銘柄」 は守りに強くかつライバルが少ないことが多く、個人的に非常に好みである。(上記データは薬王堂HD2025年2Q決算説明資料より引用)(上記データは薬王堂HD2025年2Q決算説明資料より引用)2. 過去25年間を見ても1度も赤字が無くしっかりと利益を稼ぎ続け、かつ同時に成長力を維持しており 「優待クオリティ株」 として高い魅力がある。(上記データはかぶたんプレミアムより引用)3. 薬王堂が展開している「フード&ドラッグ型ストア」は、ドラッグ部門の高い粗利率を原資としてフードを安売りできるので、一般的な食品スーパーに対して構造的な優位性がある。 「日本国民総貧困化」が急速に進む今、私は「近い将来地方、特に人口の少ない過疎地の食品スーパーはほぼフード&ドラッグ化する」と見ており、東北地方を地盤としている薬王堂の未来は極めて明るいと考える。(上記データは薬王堂HD2025年2Q決算説明資料より引用)(上記データは薬王堂HD2025年2Q決算説明資料より引用) さてここ薬王堂はかつて2014年頃に超主力の一角に立てて戦い、ホームラン級の巨大な利益を上げることに成功した、とても思い出深い銘柄です。↓ 2014主力株概況3位、薬王堂 自分の人生を俯瞰すると、10年前に薬王堂に出会いそしてまずまずのロットを入れて戦えたことは、文字通り「投資家としての運命を変える」本当に大切な出来事でした。 あれから10年の月日が流れ、私は再びここをPF上位に据えて戦うこととなりました。自分にとってはとても縁起の良い銘柄でもありますし、「奇跡の再戦」の行く末をとても楽しみにしています。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 1, 2024

全31件 (31件中 1-31件目)

1