2009年10月の記事

全36件 (36件中 1-36件目)

1

-

5社がマイホームの提案競争、価格差2千万円!

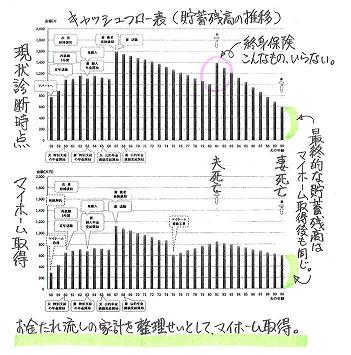

一日がかりで、疲れました~。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日はM家のマイホーム建築のため、複数の住宅会社が・・競ってプレゼンテーションを行ないました。建築基準法上の面積は87坪ですが、小屋裏収納等を含めれば、実質110坪の家。Mさんと打合せをして当事務所で作成した設計図書をあらかじめ・・各社に渡してあります。午前2社、午後3社、・・の計5社でした。各社45分の持ち時間でやってもらいました。場所はM家のご自宅です。M家は、ご夫婦とご両親の4人。私が、一日・・立ち会いました。10:00 AM H社 計画しているマイホームの ミニチュア模型を持参しました。(1/100?) 外観が具体的に分かります。 M家・・「おぉ~。」 軽く感動・・? 依頼した内容から・・いくつか見積もり落ちが・・。 「社長が急用ができて・・。」 ・・部長さん1人で。 ( ちょっと、やる気を疑う? ) H社さんが帰ったあと・・のお母さん、 その金額の大きさに・・がっくりと落ち込みました。 「ひょっとしたら・・建てるの無理なんでは・・?」11:00 AM K社 こちらもミニチュア模型を持参しました。 ひと回り大きい1/50で、1階、2階、小屋裏、 それぞれの間取りや吹抜けまでできています。 「お~~、お~。」・・M家、感動!・・です。 太陽光発電が得意なところ・・です。 ソーラー設備の利点の説明に かなり力点を置いたプレゼン・・です。 依頼していなかった進入道路の土留め舗装まで 含んだ見積りを出してくれました。 さらにソーラーを搭載した見積りで、 H社さんより・・1千万円以上安い! (^^ゞ M家・・全員、少し・・元気が出ました。お昼休み Mさんの運転で、お父さんと私の男3人で外食に。 お父さんが・・ 「おれ、カツ丼。」 ・・で、3人全員がカツ丼に。 午前の2社の話を振り返りつつ・・昼食。1:00 PM TC社 社長と女性の設計士の2人で登場。 Mさんが洋風を強く意識していたので、 色々アレンジしてきてくれました。 屋根の形状を変えたり、化粧モールを 考えてくれたり・・。 ムクの素材を使った建具や面材などが 得意のようです。 ベタ基礎ではなくメッシュなのは残念。 植栽等の見積り落ちも、ちょっぴり・・。2:00 PM M・T社 5社の中で一番荷物が多かった・・です。 すべての説明で、現物を見せながら・・。 「柱は3寸角ではなく、すべて4寸角です。」 ・・でも、両方の現物を見せて、さわらせて・・。 すべて・・この調子です。 出してはしまい、出してはしまい・・。 提示された見積り額が、前の3社よりも ガクン!・・と小さな数字!・・です。 M家の皆さん・・声には出しませんが、 心の中で・・「おぉ~~!」3:00 PM T社 5社の中で一番荷物が少なかった・・です。 薄っぺらなカバンひとつで登場!・・です。 説明資料から見積りまで、ひとつの小冊子に まとめてきています。 独特の住宅部材や素材を提案しています。 住宅性能も強調しています。 Q値:1.09 C値:0.7 「こんなに窓が多くなければ、もっと・・。」 土盛り造成や舗装については、私が指摘。 「これ・・高すぎるんじゃ?」 他の4社に比べて突出していました。最後に・・M家ご家族と私とで、今日の整理せいとん。それぞれ特徴のある各社の提案内容と見積り価格を、ご家族皆さんと・・思い出しながら復習しました。同じ設計図書で見積りをお願いして、結局・・見積り金額は、最高と最低の最大価格差が・・2,200万円! ・・です。すべて地元の住宅会社です。それでも大きな差がつきます。 ( いつも・・です )大手メーカーは、同じ土俵に上がれません。理由も無く価格が高すぎて・・、最初から・・提案競争で比較する対象外!・・です。「大量入荷できるから、部材が安く提供できます。」・・このことと建築価格とは、何の関係もありません。それをはるかに越える「利益」を取られます。だから、大手メーカーは高い・・んです。営業マンが多いところは高い! ( 当たり前 )きちんと比較検討しないと、知らずに大損をします。損に気付かずに満足♪・・しているおバカさん、(失礼!)実は・・大勢いるんです。なんとか・・想定予算の中でやれそう・・で、M家のみなさん、ホッ・・と、ひと安心・・でした。( よかった、よかった )「知らずに・・気に入った業者と話を進めていたら・・。」今・・思うと、ぞぉ~~っと・・したようです。あとは・・ご家族で、依頼する業者を決めてもらいます。ここ1週間程度で、業者を決めます。11月初旬に、建築請負契約!・・です。( もちろん、私が立ち会います )帰り際に・・また、お土産をいただきました。地ビール?・・のようです。Mさんにはいつもお土産をいただきます。ごちそう様でした。一日がかりでさすがに、疲れました~。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/31

-

早すぎる提出。保険屋さんと対決!住宅コンペ!

昨日の今日で、提出! ・・早っ!!●メール顧問会員のKさん(50代) (相談:ライフプランニング)10/28(水):新規に顧問会員になりました。 ( 年間顧問料:36,000円 入金 ) すぐ、ヒアリングシートを添付送信しました。10/29(木):記入したヒアリングシート、提出。 ( めちゃくちゃ・・早っ!! ) 先に顧問会員になった方々・・数人が悪戦苦闘中。当事務所始まって以来・・2人目! ・・です。ヒアリングシートの翌日提出!・・は。大部分の顧問会員は、早くても数日を要します。遅い人は、1ヶ月以上かかったりしています。翌日提出は、いかにも早い!・・です。過去に翌日提出した人は、20代で夫婦と赤ちゃんの3人家族でした。「こういうの・・きらいじゃない♪」 ・・と、ヒアリングシート記入を楽しんで提出しました。元々・・家計がきちんと管理されていた・・ようです。今回のKさんも、同じ状況かと思います。その・・きちんと家計管理しているKさん、実は・・危ないところ・・だったんです。顧問会員になる前に頂いた1度目のメール・・、 始めまして 実は保険の見直しで ネットで見つけたFPに相談したのですが、 保険の内容は問題ないとあっけなく言われ、 資産運用の見直しをした方が言いといわれ、 投資信託を薦められました。 すごいリターンの商品でした。 そんな話を娘にしたら、 武田さんのホームページを教えてくれて、 今までの記事を読むにつれて 不安が高まってきました。 商品を売るFPに相談料を払っている おばかさんって私の事かと!! ( ・・ 略 ・・ )続いて、2度目のメール・・、 ( ・・ 略 ・・ ) 幸いにも、 このFPの方には提案してもらった段階で、 こちらが不安になり武田さんに相談した次第です。 ( ・・ 略 ・・ )ファイナンシャル・プランナーの餌食に!・・なるところでした。 危ない、危ない・・。いくら・・きちんと家計管理されていても、プロの手にかかれば、簡単にだまされます。気をつけましょう。 ・・おのおのがた。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●メール顧問会員のHさん(30代) (相談:ライフプランニング)生命保険の清算!・・の作業に入るところです。メールをいただきました。 〇〇のHです。 記事に取り上げていただきありがとうございます。 やはり、ドル建て終身10年払のものも 解約したほうが良さそうですね...。 円安のときに払い込んで、円高で解約となるのが 非常に残念ですが...。 一応、主人に相談してからにします。 主人は家計のことは一切私に任せきりなので、 文句を言うことはないとは思いますが...。 解約して、学資としては特に用意せず、 預貯金で対応すればいいということですよね。 解約返戻金はネットで確認できるのですが、 全部で〇百万くらいになりそうです。 先生にお聞きしていいのかわかりませんが、 解約はライフプランナーさんに連絡すれば いいんですよね? なんか慌てて飛んできそうで怖いです(笑) 同席していただきたいたいくらいです~。 でもとにかく強気でいきたいと思います。 無事、 解約できましたらまたご連絡させていただきます。 宜しくお願い致します。保険屋さんが、すっ飛んで!・・来ると思います。 ※同席してあげたい! ・・です。「どうしたんですか~?」「何かあったんですか?」「今まで払った分がもったいないですよ。」すべて解約!・・ということになれば、年間・・数十万円もの生命保険料を、まったく・・たれ流してもらえなくなります。( 敵も必死!・・になります )そこで負けるな! 毅然とした態度で!議論をしてはいけません。議論では、プロに負けるに決まっています。毅然と・・「やめます。」の結論だけでOK。「どうしても・・というのであれば・・、 『払い済み』という方法もあります。 これは、これからの保険料は払わずに保障が・・。」・・などと、代案を勧めてきます。なんとか契約を残そうとしてきます。そこで騙されるな! 要らないものは要らない!「やめますので、手続きをお願いします。」・・毅然と告げましょう。「いやいや・・奥さん・・ですね~。 生命保険ってのはですね~・・。」どうしても応じてくれないようなら・・、伝家の宝刀・・を抜きましょう。「あの・・どうしてもやめさせてもらえないのなら、 『消費生活センター』とか、『国民生活センター』 とかに電話してみますけど・・。」・・で、敵は引きます。 消費者関連機関からの問い合わせには、からっきし・・弱い・・んです、敵は。がんばれ、がんばれ! Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)明日・・いよいよ、住宅会社5社によるプレゼンテーション・コンペ! ・・です。Mさんのご自宅で・・午前2社、午後3社、計5社にプレゼンをやってもらいます。今日・・各住宅会社に電話で最終確認をしました。( 場所と時間をまちがえないように・・ )各社・・見積りはほぼ終わり、提案資料の作成に躍起になっている・・ようです。私は・・明日、Mさん宅に朝から夕方まで張り付いて立会います。 楽しみ・・です。( 事務所は開けません ) Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)ヒアリング中・・です。「再ヒアリング」のための資料整理・・でしたが、記入されたヒアリングシートがほぼ完璧なので、急遽・・このまま『現状診断』に移行することになりました。2点ほどの事項が確認できれば、OK・・です。さっそく・・確認メールを送りました。★新型インフルエンザ! ・・ついに!午後、佐々木FPの携帯に連絡!チビ助(長女・小3)が通う小学校の先生から。午後から3年生が学年閉鎖! ・・になったそうです。3年生を全員帰宅させた・・そうです。( 佐々木チビは感染していない・・ようです )チビ助・・今日の夕方、バレーのレッスンがあります。佐々木FP、家のチビ助に電話。「家にじっとしていなさいよ。バレーは行かないよ。」「え~!?・・なんで~?」バレー教室のお友達も感染して欠席・・のようです。ついに、来ました。当事務所の家族周辺にも・・。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):シミュレーション2 Yさん(30代):現状診断3 Mさん(30代):再ヒアリング4 I さん(30代):シミュレーション5 Sさん(30代):現状診断6 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/30

-

生命保険料の額の多さを見て、びっくりしましょう

保険料控除の通知が届く時期です。●顧問会員のSさん(30代) (相談:ライフプランニング)ひと通り・・ヒアリングを終えて、これからいよいよ家計の『現状診断』・・です。資料作成の順番の列に並んでもらいました。行列のできるFP事務所 ・・です。メールをいただきました。 武田 様 佐々木 様 さっそく、国民年金基金に電話で聞いてみました。 私の国民年金基金加入月数は、75月です。 ついでに年金受取見込み額も聞いて、 びっくりしました。 60歳~ 520,200円 (年額) 65歳~ 1,145,100円 (年額) 75歳~ 624,900円 (年額) 自営をしている両親が、がんばって 掛けてくれていたのは知っていましたが、 こんなにあるとは、感謝です。 聞いたおかげで、住所変更の届け出も しなければならないのを教えてもらいました。 こうなるとますます今加入している、 終身保険がうらめしいです...。 先週は、保険会社から年末調整用の、 年にいくら払ったかのハガキが届き、 こんなに払ったのか...と、 自分でもがっかりしているところです。 武田さんのブログに出会わなければ、 そう思わなかったと思います。 では、引き続きよろしくお願いします。「目が覚める」・・と、色々な発見がありますね。なんとなく・・行き当たりばったりに生きていると、気付かないことがたくさんあるし、知らずに大量のお金をたれ流します。 「ライフプランニングが無いと、 行き当たりばったりの人生。」 ・・どこかで聞いたフレーズです。 最近よく見るテレビコマーシャル・・です。 はい、ソニー生命です。 「ライフプラン・バリュー」・・、 ソニー生命はライフプランニングを しっかり行なっています・・というCMです。 私・・太鼓判を押します。 ライフプランニングをしっかり行なっている 生命保険会社なんて、存在しません。 日本全国の顧問会員の生命保険加入状況に、 しばしば・・ソニー生命の保険が登場しますが、 ライフプランニングを行なった形跡は まったくありません。 生命保険加入のさせ方もいい加減です。 特定の企業・団体を攻撃・批判するつもりは まったくありません。 生命保険会社は皆同じで、「生活設計」とか 「ライフプランニング」とかの言葉を使いますが、 実際に実践することはまったく無い! ・・ということです。 テレビCMのイメージは、真に受けないことです。・・と、脱線してしまいましたが、保険料控除額の通知が届く季節になりました。「こんなに払ったのか...と、 自分でもがっかりしているところです。」・・と、Sさんが感じたようになれば、生活設計の意識が芽生えた・・ということです。毎年・・通知をなんとなく眺める・・、そんな行き当たりばったりの人生から脱出・・です。「〇万円の所得控除が受けられる」・・なんてことよりも、「こんなに払った」・・お金、本当に払う必要があったのか?しっかり考え、検証してみたいですね。ついでに確認してみたい・・「こんなに払ったのか」・・というお金があります。給与明細を見ましょう。天引きされて当たり前・・と思っているお金・・。〇健康保険料〇厚生年金保険料〇雇用保険料〇介護保険料掛け算して出た年額で、びっくり!・・しましょう。さらに年数を掛け算して、通算で払う金額を見て、びっくり!・・しましょう。こんなに払うのなら・・と、その給付内容をしっかり調べましょう。その・・すごい給付内容に、びっくり!・・しましょう。民間の生命保険にお金を払うのが、いやになります。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/30

-

フルタイムの共稼ぎ世帯の人生、実に余裕です。

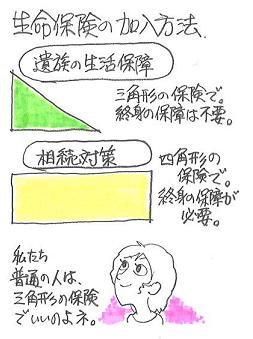

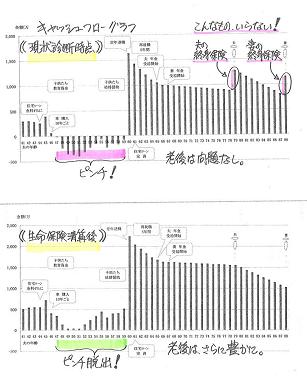

むやみに老後不安を持たないことです。保険屋さんにつけ込まれます。敵は、払えるところに・・寄り付きます。思考停止していてお金が払える人は、・・格好の標的。 おバカさん・・とも言います。 ( 失礼! )●メール顧問会員のHさん(30代) (相談:ライフプランニング)昨日・・家計の現状診断が終了!さっそく、メール添付で資料を送りました。プリントすれば、10数ページの小冊子・・です。メールをいただきました。 ※は、私の声。武田様〇〇のHです。現状診断、ありがとうございました!ワクワクしながらお待ちしておりました。 ※お待たせしました。早速プリントアウトしてじっくり読ませていただいています。キャッシュフローに問題なし、とおっしゃっていただけて安心しております。 ※よかった、よかった。何のすりこみかはわかりませんが、老後の生活を必要以上に不安に思いすぎていたようです。フルタイムの共働きがこんなに安定した老後を約束してくれるものなんて思ってなかったです。 ※2馬力は、だいたい・・こうなります。0歳児から子どもを保育園に預けながら、必死に働いてきて本当に良かったと思っています。ここまで支えてくれて周りの人にも感謝です...。 ※みんな、周囲の支えで生きています。これからは、もう少し生活に余裕を持たせて健康を維持できるように、その辺に重点を置いていこうと思いました。 ※はい・・もっと潤いのある生活が充分可能です。そして、早速ですが思っていた通り「不要」と言われた医療保険の解約届を提出しようと思っています。すでに書類は頂いていたので、ポストに投函するだけです。 ※うわっ! 素早い! ・・さすがです。問題は...生命保険の方です。プルの営業さん、最初は会社の先輩の、大学の後輩という方に営業されて、加入してしまったんです。その方は私が加入した手当をもらい(?)辞めてしまいましたが...。 ※一番おいしいところだけ頂いて・・?生命保険は全て解約するつもりでいるのですが、ドル建て終身の10年払のものは、子どもが大学入学時に解約すれば、支払い<解約返戻金になり学資代わりになると言われ入ったものです。 ※はい、いつもの敵の営業トーク・・です。他の生命保険は先生のおっしゃる通り「半世紀先、その企業が生き残っていれば... という条件がつく」ということで納得できるのですが、大学入学時ならあと10年ちょっとです。 ※金融・保険業界にとって、充分に「長期間」・・です。払うのも後4年(160万ほど)ということで、これだけは残しておきたいと思うのですが...おバカさんでしょうか。 ※為替がらみは博打!& ドルはこれから弱く・・。今解約してしまうと、200万に満たない位です。(円高なのもあって...)せめて解約も1$100円超になってからにしたいところです。 ※その「なってから・・」の状態になるかどうか・・?とりあえずになりますが、以上の件についてご指南宜しくお願い致します。 ※デフレが続く日本、現金総額が多い人が強い。p.s.今後、考えてもいなかったマイホーム取得の件もご相談させていただきたいと思っています。 ※はい、不安なく実現できそう・・です。宜しくお願い致します。下が、H家のキャッシュフローグラフです。フルタイムの共稼ぎ家計は、だいたいこのようになります。堅実な生活をしている限り、老後に不安を感じる必要は・・まったくありません。( 億単位の貯蓄残高で推移します )総体的な現金が多ければ、保険に頼る必要はまったくありません。「もっと潤いのある生活を・・。」・・してもOKです。マイホーム取得も、無理なくできる家計・・です。現在の生命保険を清算!・・すれば、キャッシュフローの厚みが増し、さらに安心な家計ができ上がります。H家の生命保険必要額冒頭の絵の説明・・です。Hさん夫婦のそれぞれの必要額を算出しています。それも・・現在と10年後と・・を。 現在 10年後夫 : -2,862万円 -6,584万円妻 : -11,600万円 -13,029万円夫婦ともに生命保険は不要!・・ということです。10年後は、「手当て可能資金」が減りますが、それ以上に「必要資金」が減るので、「必要保障額」は減る!・・ということになります。ほぼ例外なく、このようになります。10年後も同じ保障額を確保するために高くなった保険料を払い続ける人は、表彰状もののおバカさん!・・です。( 表彰状を出すのは保険屋さん )H家では、しっかり加入しています。 2人とも。 夫 : 3,035万円! 妻 : 1,500万円!この分の保険料は、お金のたれ流し!・・です。これらを含めた・・H家の保険料の状況は・・? 保険料月額: 59,414円 保険料年額: 1,109,609円 払込保険料総額:30,016,898円 内・・保障コスト:30,019,898円 ( 保障コスト=捨てるお金 )夫婦の生命保険が不要なら、H家に・・生命保険や医療保険等は、いっさい不要! ・・です。どうするか?かんたんです。 保険料分を貯蓄すればOK・・です。もっと、もっと、安心なキャッシュフローになります。多くの・・フルタイム共稼ぎが、じゃぶじゃぶ・・と、お金をたれ流している。・・それが日本の現実です。 目を覚ませ!今日の佐々木FP●事務所決算資料 作成9月が決算月です。利益がちょっぴり(20万円ほど)・・出たようです。利益と言っても、私が報酬ナシ・・ですから、実質は・・大きな赤字です。私の報酬が1千万円なら、980万円の赤字。私の報酬が5百万円なら、480万円の赤字。私のボランティアで成り立っています。「顧問料を値上げしようか・・。」・・なんて、考えたことは一度もありません。 ( あはっ )希望する人、頼ってくる人はだれでも払える料金で対応する「家計のホームドクター」・・です。あぁ~~・・、正義の味方は実は辛い! ・・ですぅ。●メール顧問会員のHさん(30代) (相談:ライフプランニング)ヒアリング中・・です。「再ヒアリング」のための資料整理・・です。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):シミュレーション2 Yさん(30代):現状診断3 Mさん(30代):再ヒアリング4 I さん(30代):シミュレーション5 Sさん(30代):現状診断6 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/29

-

他の家計や夫婦の会話 覗いてみたい・・でしょ?

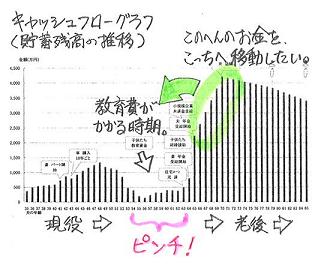

よその内情・・って、参考になります。●メール顧問会員のWさん(30代) (相談:ライフプランニング)すでに、家計の現状診断を終えています。その結果・・発見できた懸案事項は・・、子どもたちの教育資金がかかる時期がちょっとピンチ!・・になりそう・・ということでした。( 老後は充分過ぎるほど潤沢です )元々やらなければ・・と思っていたことは、住宅ローンの借換え!・・です。( 現在のローンは、ちょっと高金利 )Wさんは、老後に年金として受け取るための積立てをしています。病気がちな子どもたちでも加入できる医療保険を探していて・・まちがって、当事務所を発見してしまった・・ようです。現状診断結果から・・家計のホームドクターの処方箋は、〇老後はすでに潤沢なので、年金積立はやめる。 そのお金を現役時・・特に教育資金に充てる。〇生命保険は夫の死亡保障のみを三角形の保険で。 妻子の生命保険・医療保険はすべて精算!〇住宅ローン借換えは、10年固定で・・広く探す。 固定観念に捉われず、初めての金融機関も。メールをいただきました。武田FPのアドバイスに従って、あちこちの金融機関を当たってみた結果、今回の銀行に行って、低金利の住宅ローンを発見! ・・したようです。帰って・・そのことを奥さんに報告した・・ようです。それまで・・妻子の保険解約や年金積立ての解約等について、武田FPのアドバイスを・・そのままには信用していなかった奥さんが・・、「武田さんに聞いて良かった~。」・・と、言った・・ようです。奥さんが手のひらを返したようになった・・ようです。そこから、奥さんの暴走が始まった・・ようです。住宅ローンのシミュレーションをして、かなり強気なことを言い出した・・ようです。「武田さんに確認してから。」「武田さんに聞いてから!」ご主人は、ブレーキをかけるのに躍起・・のようです。奥さん、老後の新たなマイホームにまで思いを馳せてしまっていた・・ようです。「なんでもっと早く武田さんに聞かなかったんだろう?」・・と奥さん、完全に手の平が裏返った・・ようです。「メールをいただきました。」・・と言っておきながら、「・・ようです。」・・を連発して、原文を掲載しないのは、メール文章の一番最後に「すみませんが、ブログ掲載NGでお願いします。」・・が あったからです。 残念!楽しい夫婦のやり取りを、にやにやしながら読み進み、「お・・、今日のブログネタ!いただき!」・・だったんですが、最後の1行で・・メルトダウ~~ン。それでも記事にしてしまう私、シュウネン深い男・・です。もちろん・・ご夫婦のナマのやり取りの方が圧倒的に迫力があって、・・笑えます。 ( ザンネン ) なお・・奥さんの暴走?に関するアドバイスは、以下です。 〇年金積立ての解約返戻金 元々・・教育費の確保が目的です。 住宅ローン借換えの自己資金には 充当しないで、貯蓄として残してください。 〇住宅ローンの返済期間 「なんとかなるかも?」・・というレベルまで 縮めて無理をしないでください。 余裕を持った返済期間で始めて、 教育費との兼ね合いで安全性を見ながら、 完済時期を縮める繰上げ返済をしていきましょう。 〇シミュレーションで検証 生命保険や住宅ローンの借換えの内容が 確定したら、シミュレーションを作成します。 その時点で、繰上げ返済の可能性や、 ローンの完済時期等を検証します。私は、日本の消費者のために・・と、ライフワークとして儲かることのないFP事務所を運営しています。( 私自身はボランティアで、報酬ゼロ!・・です )思考停止状態で眠りっ放しの消費者の目を覚ましてあげることをミッションとしています。そのきっかけに一番適しているのが、『他人の家計を覗き見ること』・・です。それも・・『具体的なナマの家計』を・・。・・ということで毎日、顧問会員のできごとや具体的な家計を記事にしています。顧問会員になった方々はみなさん、このブログ記事で他人の家計を覗き見て、目を覚ましました。 Wさんも同じです。 (^^ゞできるだけ、掲載NG!・・は、ナシでお願いしますぅ。個人が特定されないよう、きちんと作詞作曲しますので・・。他の消費者が目を覚ますための役に立って頂ければ・・。 ( 立派な社会貢献! )メール文章の記事掲載・・ではないですが、マイホーム建築の写真掲載・・で、NG!・・も。先日・・顧問会員のMさん(30代)が「載せないで。」・・。( これから住宅業者を選ぶところ・・です )これ、初めてのケースです。 (^^ゞ今までマイホームを建てた顧問会員は・・みなさん、写真の掲載については例外なく・・「あ・・別に、いいですよ。どうぞ。」でしたが・・。こちらも・・消費者の役に立つんですが。今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)ヒアリングを終えて・・、現状診断の資料を作成しています。Hさんご夫婦の一生が見えました。キャッシュフローに問題はありません。さすが、フルタイムの共稼ぎ・・です。生命保険は、ものすごい保険料!・・です。お金の置き場所的にもマズイ状況です。プルさんに上手に営業された・・ようです。( 死亡保障必要額は夫婦ともマイナスなのに・・ )さすが、フルタイムの共稼ぎ・・です。( プルさんの格好の標的? )今日で終了! ・・メール添付で送信。「行列のできるFP事務所」・・順番待ちの方々・・。1 Hさん(30代):再ヒアリング2 Yさん(30代):シミュレーション3 Yさん(30代):現状診断4 Mさん(30代):再ヒアリング5 I さん(30代):シミュレーション6 Sさん(30代):現状診断■今日の新規顧問会員●メール顧問会員のKさん(50代) (相談:ライフプランニング) こんばんは。 メールありがとうございます。 顧問手数料 今日送金手続きしました。 3時過ぎてしまいましたので、入金は明日になります。 ご確認おねがいします。 ヒアリングシートの到着が楽しみです。 ちなみに 私は50代〇〇の主婦です。 主人が〇月に定年を迎えたのを機に、 家計の見直しをしようと思いました。 今後の成り行きが楽しみ(苦しみ?)です。 よろしくお願いします。今日・・入金を確認しました。ありがとうございました。さっそく、ヒアリングシートを添付送信しました。( 内容が細か過ぎて、目まいをしなきゃいいですが )当事務所の顧問会員は、圧倒的に30代が多いんですが、ここにきて50代の方々がチラホラと出てきました。( おととい顧問会員になったFさんも50代です )リタイアメント・プランニング・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/28

-

保険料がバイクに。資料に目まい。手数料って?

顧問会員、それぞれの風景・・。●メール顧問会員のMさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。ヒアリングシートが記入されて返ってきました。提出資料も郵送されてきました。・・で、資料作成の順番待ちの「行列」に並んでもらいました。 ( これから再ヒアリング )メールをいただきました。 ※は、私の声。 こんばんは! 先日の記事読みました~ありがとうございます。 やっと順番に並ぶことができて嬉しいです(^^) ※並んで待ってもらいます。 スミマセン! 本当に毎日楽しみに 記事を読ませていただいています。 読めば読むほど、 今まで生命保険に払ってきたお金が もったいなかったと感じています。 ※はい、「保険料=捨てるお金」 ・・です。 でもこちらのHPを発見できて 本当にラッキーです。 衝撃でした~!! 保険は「見直し」ではなく「清算」するものなんだと。 ※「見直し」は、『保険屋さんどうしの客の奪い合い』 もし、こちらのHPを知らなかったら今頃は、 掛け捨ての生命保険にまんまと加入して 「毎月の保険料安くなって良かった~!」なんて、 おバカなことを言っていたことでしょう・・・。 ※あの・・ぅ、「保険は掛け捨て」・・でいいんですぅ。 余談ですが、 先日保険のおばちゃんが 某海外メーカーの○百万円するバイクを 購入していました。 大げさかもしれませんが、 そのバイクの購入費用の一部が、 私達が払ってきた保険料かと思うと・・・。 ※そういう見方ができれば、一歩前進!・・です。 私達夫婦も同じメーカーのバイクを 乗っていますが、コツコツ働いて購入したのに・・・ ちょっとやるせないです。 まぁ、おばちゃんもお仕事だから 仕方がないんですけどねぇ。 ※近い将来、解約でおばちゃんとバトル!・・に。 あ!お忙しいのに長々とすみません。 そろそろ提出資料も届くころだと思いますので、 よろしくお願いいたします。 再ヒアリング・・・ですよね? お手数かけます。 それでは、ドキドキしながら待っています。(^^) ※お楽しみに~。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●メール顧問会員のFさん(50代) (相談:ライフプランニング)昨日、メール顧問会員になったばかりです。顧問料が振り込まれましたので、ヒアリングシートを添付送信!・・しました。( がんばって記入して返信ください!・・と )メールをいただきました。 こん○○わ 添付の資料を見ました。 まず・・・目眩がしてきました・・・ ※ヒアリングシートは、非常に細かい・・です。 さてさて、何から手を付けようかと・・・ ※「現状診断」は、ホームドクターの診察と同じ。 最初の段階で患者の症状をすべて把握する 作業を行ないます。 ( ヒアリング ) 服をすべて脱いで、丸裸になってもらいます。 「えぇ~!?パンツもですかぁ?」 「そう、パンツも。 全部脱いでください!」 「でも・・恥ずかしい・・。」 「あなた自身の一生のためですよ!」 つつみ隠さず記入することが、より正確な 『現状診断』結果につながります。 Fさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●メール顧問会員・・希望のKさん(?代) (相談:ライフプランニング)メールで質問をいただいたので、昨日のブログ記事で回答していました。『商品を売るFPに、相談料を払う私はおバカさん?』2009/10/26メールをいただきました。 こんばんは。 早速 メールありがとうございます。 ブログ記事に取り上げていただき光栄?です。 質問の運用手数料って販売手数料の事でしょうか? それでしたら3%です。 ※「運用手数料」と「販売手数料」は、まったく別! 幸いにも、このFPの方には提案してもらった段階で、 こちらが不安になり武田さんに相談した次第です。 ※FPを名乗る人・・は、信用するな! (^^ゞ 私の希望はまず現状診断をっしっかり行ってから 問題点を 洗い出すと言う考えに同感です。 という事で、メール会員の依頼をお願いいたします。 ※メール顧問会員のご案内メールを送りました。●相談料を取って、金融商品を売るFP。「販売手数料」は、商品購入時にかかります。「運用手数料」は、商品保有中に継続してかかります。たとえば・・販売手数料:3%、運用手数料:1.5%で、1,000万円のお金を30年間・・投じると・・、( 便宜上・・元金はそのままで )購入時 : 1,000万円×3%=30万円保有時 : 1,000万円×1.5%×30年=450万円 ※元本の約半分が手数料で取り上げられます。 「資産運用」ではなく、業界への「資産移転」です。 こんなに手数料を払って、好結果が得られる わけがないが、このような商品が現実によくある。Kさんは、手数料について理解できていません。「運用手数料」や「販売手数料」について、まったく理解できていないようです。このFPさん、商品購入を勧めながら・・運用パフォーマンスに大きく影響する『コスト(手数料)』は、理解できる説明をしていません。いい加減なもの・・です。 ( このようなな人物、信用してはいけません )商品の手数料で儲けさせてあげて・・、さらに・・相談料を払う相手 ・・ですか?FPを名乗る人は、まず疑ってかかりましょう。( 私もFPですので、まず・・疑ってください )今日の佐々木FP●顧問会員のHさん(30代) (相談:ライフプランニング)ヒアリングを終えて・・、現状診断の資料を作成しています。Hさんご夫婦の一生が見えてきています。そんなに問題は無いよう・・です。生命保険を除いては・・。 (^^ゞ( 大きく、お金たれ流し・・? )明日で終了できそう・・な印象です。「行列のできるFP事務所」・・順番待ちの方々・・。1 Hさん(30代):再ヒアリング2 Yさん(30代):シミュレーション3 Yさん(30代):現状診断4 Mさん(30代):再ヒアリング5 I さん(30代):シミュレーション今日の武田FP●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)夕方、ご夫婦で来所。でき上がった新居に昨日から入居しました。マイホームの登記持分の確認のために来所。一晩過ごしてみて・・快適♪ ・・なようです。お風呂も快適。蓄熱暖房で、室内で洗濯物が乾く・・等々。息子さんは、勤務先が近くなって、今朝はゆっくり出勤していった・・ようです。「お世話になりました。」・・と、1級建築士の佐藤ちゃんや、当事務所の佐々木FPにまで、お土産を頂きました。( 私はすでに頂いています ) Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/27

-

商品を売るFPに、相談料を払う私はおバカさん?

金融商品を買わされました。生命保険の相談に行ったのに・・。初めての方から、メールをいただきました。 始めまして 実は保険の見直しで ネットで見つけたFPに相談したのですが、 保険の内容は問題ないとあっけなく言われ、 資産運用の見直しをした方が言いといわれ、 投資信託を薦められました。 すごいリターンの商品でした。 そんな話を娘にしたら、 武田さんのホームページを教えてくれて、 今までの記事を読むにつれて 不安が高まってきました。 商品を売るFPに 相談料を払っているおばかさんって 私の事かと!! そこで質問ですが、 武田さんの所では商品の販売は 一切しないという事ですが、 現在加入中の金融商品(保険も含めて)の 見直しのアドバイスはお願いできますか? 勿論 メール会員になっての事ですが・・・さらに、追加メール・・です。 すみません 先ほどのメールの内容の追加ですが、 実行支援とは具体的に教えて頂けますか?「おバカさんですぅ。」 ・・って、おちょくると・・たまに・・本気になって怒る人がいますが、相手を本気でバカにしたり、攻撃したり、・・などという意図はまったくありませんので、フトコロを深くして受け止めてほしいと思います。( 心の中で、舌をペロッと出すぐらいの気持ちで・・ )・・で、言ってしまうと、『ひと粒で2度おいしいおバカさん。』 ・・ですぅ。 ※はい、お願いですから・・怒らないでください。そのFPさんは、2度おいしい思いをしています。1 相談と言いながら、「営業行為」を行なっています。 「営業行為」でコスト無しどころか、 料金がいただけるのだから、おいしい・・です。2 自分が一番売りたい金融商品を買ってもらっています。 ずぅ~っと継続してもらえば、安定的に手数料が 入ります。 ( 運用手数料はいくらなんでしょう? )金融商品を買ってもらうためには、ある程度のコスト負担が必要ですが、逆にお金をいただけるんですから、こんなに結構なことはありません。さらには・・お客さんにリスクを取ってもらいながら、自身にはまったくリスク無しで手数料が入ります。こんな結構なことはありません。 ※他人のフンドシで相撲。 お客さんが提供するフンドシ(お金)が 大きいほど、実入りが大きくなります。 魅力的なお話で、できるだけ大きな フンドシを提供させようとします。 そのフンドシがどうなるかは、市場次第です。 どうなろうが・・自分の腹は痛みません。生命保険にしろ、金融資産にしろ・・、『売る側にお任せ』 ・・の状態では、( 思考停止の状態 )お金のたれ流しが・・確実に起こっています。長引くほど、大きな損失になっていきます。 (当たり前)今の状態から脱出しなければならない・・のは、言うまでもありません。質問にお答えします。『現在加入中の金融商品(保険も含めて)の 見直しのアドバイスはお願いできますか?』もちろん・・です。 それが、FP事務所の仕事です。ただし・・それは枝葉の事柄です。まず・・家計の現状診断を行ないます。ヒアリングを通じて・・丸裸! ・・に、なってもらっています。家計・資産の問題点をすべて洗い出します。「今の問題を抱えたままだと、こんな生涯になる。」・・ということを確認します。( キャッシュフロー表やグラフで確認 )「保険の内容は問題ない。」・・とあっけなく言われた・・ことが本当かどうか?を、しっかり検証します。どんなことをしてもらえるか?・・については、ブログ右オビの『顧問会員って何?』 以下を参照してください。「実行支援とは具体的に教えて頂けますか?」これも・・『顧問会員って何?』や、『顧問会員 業務と手順』などで説明しています。個別の顧問会員の実行作業をコーディネートします。過去の記事にも登場していますが・・メール会員には色々な遠隔操作を行なっています。「こんなこと言われたけど、どうしたら?」「こんなことになってしまったけど、どうしたら?」たとえば・・生命保険なら、( 現状診断時点で、「必要額」は算出します )・生命保険の要不要。・生命保険の種類選び。・生命保険の見積り依頼でのやり取り。・生命保険の契約のし方。・生命保険の解約のし方。 ・・等々を遠隔操作します。【 実行支援の時点で作成する資料 】○住宅ローン返済シミュレーション○マイホーム資金計画書(自己資金・ローン・諸費用)○マイホーム等の建築図面(平面・立面・仕様表他)○不動産の運用計画書(図面・キャッシュフロー等)○相続の計画書(分割・納税資金・節税等の各対策)今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)ヒアリング中・・です。帰ってきたヒアリングシートを金曜日から整理作業をしていました。終了! ・・「再ヒアリング」として添付送信しました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Hさん(30代):現状診断 2 Hさん(30代):再ヒアリング3 Yさん(30代):シミュレーション4 Yさん(30代):現状診断5 Mさん(30代):再ヒアリング ( 本日・・郵送物到着! )《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/26

-

新築マイホームに引越し♪ ・・50代の生活設計

あいにくの雨 ・・でしたが。●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日は朝から新築マイホームに引越し・・です。その新築マイホームの引渡し、( 建築会社からYさんへの引渡し )・・今日の11時です。 ※引越しで忙しい当日の引渡し ・・という設定もどうか?・・と思いますが。 (^^ゞ私・・小雨が降る中、11時前に到着。雨を避けるように・・玄関の小さな軒下に大勢が鈴なりになっています。 ? ? ?家のカギが無くて中にはいれない・・状態でした。 ※Yさんご夫婦、息子さん、奥さんの妹さん、 ( 家財道具の積込み後・・先に到着 ) 土地家屋調査士とその職員、ビュウ~~ンッ! キッ!!黒光りする高級車が到着。建築したT社の社長が転がり降りてきました。決まり悪そうな笑顔で・・玄関を開けました。中で、建物引渡しの書類に署名・捺印・・。追加工事の清算手続き。土地家屋調査士さんは、1時間早めに来て建物外回りの調査を終えていました。あらためて内部を・・。雨脚が徐々に強くなってきました。ほどなく・・運送トラックが到着。 日通さん・・でした。建物内部で手続き作業等を行なっているところ・・、てきぱきてきぱき・・と、床に敷物、壁に貼り物。建物にキズを付けないようにガードします。蓄熱暖房で、せっかく暖まった家でしたが、荷物搬入のためにリビングの窓を開けっ放しにしたため、急速に寒くなってしまいました。 ( しょうがありません )どんどん荷物が運び込まれます。奥さんが置き場所の指示・・です。ご主人は、引渡し手続き作業で・・縛られます。 ※やはり、引越し当日の「引渡し」はマズイ。 (^^ゞ家の中に人が大勢いては、引越しのじゃま!・・です。土地家屋調査士さんたちが、お先に失礼。その後・・建築会社も私も失礼・・しました。Yさんご家族、今晩から新居で過ごします。50代でのマイホーム取得。( Yさんの場合 )30代や40代とちがって、収入が少なくなる時期が目に見えています。キャッシュでやれる人は別にして、住宅ローンを利用するケースでは、かなり・・慎重に計画しなければなりません。〇老後の生活設計〇生命保険の清算〇負債の清算〇マイホームに充当できる予算の把握〇マイホームの資金計画 (住宅ローンの選択も)〇住宅会社の選択・・等々を抜かりなく行なう必要があります。( 余計な「お金のたれ流し」を排除します ) ●生命保険には、加入しない。 Y家の場合は、まったく不要。⇒清算! ●借金は、しない。 Y家の住宅ローン、・・できるだけ少なく。 ●手数料や経費は、払わない。 Y家は提案競争で、低経費の業者が選べた。ちなみにY家の生命保険加入状況は・・、そのまま放置すれば、かなりのたれ流し・・でした。50代以上の方々は、だいたい・・こんなもの。 ( 失礼! )( 参考までに・・掲載します ) 保険料月額: 55,417円 保険料年額: 665,004円 払込保険料総額:18,280,740円 内・・保障コスト:10,447,740円 ( 保障コスト=捨てるお金 )Yさんは一般的な50代と同じで、ほとんどパソコンに触れることはありません。なぜ・・当事務所を発見したか?首都圏に住む息子さんが、当事務所を発見しました。・・で、ご両親に紹介されたようです。それをきっかけに、何度も何度も当事務所に通われるようになり、家計の現状診断から始まって、今回のマイホーム取得までこぎつけました。当事務所の顧問会員で多い層は、20代・30代・40代 ・・です。50代以上の方々は、やはり・・パソコンには縁遠いようです。ポツリ、ポツリ、・・と50代以上の方からのメール問い合わせは、あります・・が。・・と? 久々に、50代の方から直接メールが・・。 前略、Hといいます。宜しくお願い致します。 ひと月程前にこちらのHPを知りました。 私も50歳を過ぎて生命保険と住宅ローンと 教育費にと明け暮れています。 定年も残すところ10年を切りました。 今後の生活設計が少し不安になっています。 日記等を読めば読む程に 散々掛けてきた生命保険もムダな気がしています。 今回を切っ掛けにバッサリと保険を止めて ローンの返済をしたいと思います。 尽きましては今後の生活設計を ご相談したいと思います。 住まいが〇〇県の為メール顧問会員に 入会したいと考えています。 不躾ではありますが入会等含めて お返事を頂けると嬉しいです。メール顧問会員の案内メールを送りました。さっそく・・また、メールをいただきました。 ご指定の口座に36000円を 振り込みましたのでご確認をお願い致します。これから・・入金確認後、ヒアリングシートを添付送信します。ヒアリングが済めば、家計の現状を診断します。まず、家計の問題点を把握してもらいます。50代以上の方こそ、生活設計の意識をしっかり持っていただきたい・・と思います。特に・・生命保険料でお金を大量にたれ流しているのは、この世代です。『払うお金があって、頭は思考停止。』 ( 失礼! )保険屋さんや金融機関の、格好の標的になっています。Hさんが生活設計の意識を持たれたことは、すごく・・いいことです。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/26

-

退職後は国保不加入?&マイホーム段取り終了!

国保に加入せずに医療費は実費で?なんとも・・危険なお話です。またまた・・読者からのコメントです。みーちゃんさん ・・からです。 主人の知り合いが1月入院し、 30万ほどかかったようです。 このブログを読んでおりましたので、 じゃ~高額療養費の事教えてあげたら? と言いましたら 申請した係りの方に 「貴方は過去に健康保険料が 未納の月があるのでもらえない あるいは貰っても未納の保険料に充当される ような事を言っておりました。 (又聞きです)。 又私の知り合いは ご主人が退職後 次の年の国民保険料が高額になるので 実費で医療行為を受けた方が安いからと ご夫婦で次の年は払っていないそうです。う・・ぅ、 危ない話がいくつも一人歩きしています。前半部分は、まったくありえないお話・・です。「係りの方」が変なのか?「聞いた方」が変なのか?「また聞き」が繰り返されて、ねじまがったのか?あぶない、あぶない。後半部分も、非常に危険なお話・・です。そのお知り合い、バクチのような選択をしましたね。国保の保険料を払っていない時期にまちがって医療費が100万円! ・・もかかるような事態になったら・・。( ぞぉ~~~っ! ・・です ) ※健康保険に加入していれば、上記の事態でも 自己負担は8万円ちょっとでオシマイ・・です。 ( 健康保険でも国保でも同じ )国保は、前年の所得に比例して保険料が決められます。だから・・定年退職した人がすぐ国保に加入すれば、収入が年金だけで少なくなったところに、高額な保険料負担が発生して大変になります。そんなことにならないために・・、色々な方法が用意されているんです。そのうちで・・よく利用されているのが・・『任意継続被保険者制度』 ( 2年間 )国保のような高額な保険料にならずに、元の会社の健康保険制度を継続して利用できます。これは、定年退職に限らず・・中途退職でもOK。私もサラリーマンを辞めて独立した時に利用しています。詳しくは、上記キーワードで自分で検索、勉強!●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。マイホームの最新図面を渡しました。( ほぼ・・最終形 )あとは・・各住宅会社へ見積もり依頼した時の内容や様子を報告・・です。今月末(10/31)に、各住宅会社のプレゼン・コンペを行ないます。場所は当事務所の予定でしたが、打合せの結果・・Mさんのご自宅で行なうことに・・。午前・・2社、午後・・3社、・・計5社で行ないます。それぞれ・・どんな見積り額が出てくるか、楽しみ♪ ・・です。私は一日・・Mさん宅に詰めることになります。午後になって、私は各住宅会社へ電話かけ。当日の各社の時間割を確定させました。各社、45分間でプレゼンを行なってもらいます。10:00 : H社11:00 : K社( お昼 )13:00 : TC社14:00 : M社15:00 : T社 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始新規顧問会員を希望する方へ。最近・・数件、顧問会員になりたい・・と、このブログ内にメッセージを残されています。お申込みは、事務所メールアドレスの方へお願いします。fpst@axel.ocn.ne.jp 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/10/24

-

健康保険で過去に未払い月があったらどうなる?

病気になる前に調べる方法は?読者からの質問です。みーちゃんさん ・・からです。 始めまして 高額療養費を調べているうちにこちらにたどり着き 毎日お邪魔させていただいております。 国の健康保険料計算した事もありませんでしたが、 なるほど1000万も掛けているんですね~ 民間の保険は偶然にも掛けていませんでしたが、 正解だったかな? もう還暦の夫婦ですが、 高額療養費のおかげで高額の医療費を 心配しなくてすみそうです。 もし途中で健康保険払っていない月があったら どうなるのでしょう? また病気になる前に 調べる方法があるのでしょうか? ・・・ (1) 考えに余裕が出来たところで、 今一緒に住んでいる息子の ローンの繰上げ返済に わずかに蓄えたお金を貸し (金利が0.03ではね~)後25年の利子 (1.76%(5年毎の見直し)を 浮かせたいと思います。 老後の資金ですので、 親の通帳に毎月振込みで 返済の過程はきっちりしてもらうつもりです。 又どうなるか分からないので 借用書は書いてもらうつもりです。 なにかアドバイスありますでしょうか? ・・・ (2)こんにちは。(1)は・・一般論でコメントできそうですが、(2)は・・そう単純ではないかもしれません。背景が全く分からないので、何とも言えません。背景をすべて把握している顧問会員から同じ相談を受ければ、まったく切り口のちがうアドバイスをする可能性も・・。・・で、(1)についてだけ、コメントします。みーちゃんさんは、公的年金と健康保険がごっちゃになっておられる・・ようです。公的年金(国民年金・厚生年金・共済)では、『加入期間』が老齢年金の受給の可否やその受給額に大きく影響します。〇国民年金 : 期間のみで受給額が決定。〇厚生年金 : 期間と報酬(給料)額で決定。 ( 公務員の共済も同じ )ところが・・健康保険は、「加入期間」が医療給付額に影響することはありません。基本的に、病気になった時、ケガをした時、等々で医療行為を受けた時に、保険料を払って(加入して)いればOK・・です。なので、健康保険の加入歴を調べる必要ナシ!・・です。 ※当FP事務所のヒアリングでも、 年金の加入歴は聞取り調査をしますが、 健康保険の加入歴を聞取りすることは、 まったく・・ありません。ついで・・ですが。 ・・サービスコメント。 (^^ゞ「民間の保険は偶然にも掛けていませんでしたが」・・と、おっしゃっていますが、本当でしょうか?「医療保険」には入っていなくても、何かの主契約に・・「特約」として、「医療保障」関係の余計なものを付けていたのでは?主契約は・・たとえば・・、終身保険、養老保険、個人年金保険、等々です。それらの保険に・・「入院給付金」、「通院給付金」、「手術給付」、「成人病」、「傷害損傷」、「特定疾病」、「特定損傷」、「在宅療養」、「通院療養」、「長期入院」、「生活習慣病」、「高度先進医療」、「がん診断」、「がん入院」、「がん手術」、「がん通院」、「重度障害」、「重度疾病」、「移植医療」、「災害後遺障害」、「事故後遺障害」、「退院給付」、・・等々の特約が てんこ盛り!・・ならば、医療保険に加入して お金をたれ流しているのと、同じです。できるだけ『特約』を付けることで、保険屋さん(代理店も)は・・儲かります。保険屋さんと利益が相反する・・私たち消費者は、お金をたれ流し続けて・・損をします。『特約』・・は、できるだけ付けないこと! ・・です。そもそも、生命保険には加入しないこと! ・・です。「もう還暦の夫婦です」「息子のローンの繰上げ返済に」・・のようなワズカな情報だけからでも、もうすでに・・生命保険は不要なご夫婦と思われます。もし・・まだ、生命保険に加入しているとしたら、その保険料分を貯蓄に廻せば、老後の生活設計は・・ずいぶん楽になります。「そんな特約なんて付けていなかった。」・・ということでしたら、謝ります。ゴメンナサイ!《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/24

-

マイホームの設備説明。ヒアリングシート記入。

住宅設備、いっぺんには覚えられません。●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)23坪の2階建て・・というと、すごく狭い家を連想してしまいますが、Yさんの家は以外にゆったりしています。玄関ホールや廊下を取らずに・・、リビングに取り込んだことが成功♪ ・・でした。今日・・午後、完成したマイホームの各設備の使用方法説明と火災保険の契約・・等々です。〇郵便受け・表札 ・・の取付け位置 みんなでワイワイ・・決めました。 Yさんが持参した表札・・石製・・です。 「どうやって付けるかな~?」 「サイディングに直接では、いつか落ちて 割れてしまうしな~。」 あらかじめ分かっていれば、 外壁サイディングに埋めこみもできましたが・・。〇蓄熱暖房器〇エコキュート〇 I H クッキングヒーター〇電動水落とし次々と、それぞれの業者さんの説明を聞きます。すべての機器が、初体験・・です。「とてもいっぺんでは覚えられません。」「使いながら、覚えていきましょう。」「徐々に説明書を読んで・・。」「めんどうくさくて説明書なんか読まないよ。」「会社がすぐそこなので、いつでも声をかけて下さい。」暮らしながら、失敗しながら、覚えていくしかありません。〇火災保険の契約遅れて・・保険代理店の人が到着。「地震保険は・・。」「水害不担保なら・・。」結局・・地震保険は付けず、水害も不担保で、( 場所がらから、水害はあり得ません )安い保険料で済ませました。5年で約12万円。 ( セコム損保 )「振込みにしますか?・・それとも・・。」「今、決済しましょう。」現金決済で終了!・・しました。10/26(月)の16:00までは・・工事の火災保険、同16:00以降は・・Y家の火災保険、これで万全! ・・です。 Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●メール顧問会員のMさん(30代) (相談:ライフプランニング)今日・・ヒアリングシートがメール添付で帰ってきました。 ※は、私の声。 こんにちは。お世話になっております。 こちらでは風邪がはやっています。 武田さん、佐々木さんは大丈夫ですか? ※はい、全然だいじょうぶです。 今のところ。 ヒアリングシートの記入がやっと終わりましたので 先に送信しました。チェックお願いします! ※了解しました。 列に並びましょう。 提出資料はこれからポストに入れてきます。 記入作業はけっこう大変かも、 と思いつつも楽しかったです。 年金、、老後の生活、、今夫が死んだら、、 とかいまいちピンとこなくて・・。 ※です・・よね~。 でもまじめに考えてみました。 それでは、よろしくお願い致します。 ※分かりました。よろしく、お願いします。今日の佐々木FP●メール顧問会員のSさん(30代) (相談:ライフプランニング)ヒアリング中・・です。帰ってきたヒアリングシートを昨日から整理作業をしてきて、「再ヒアリング」に仕上げました。お昼に、メール添付で送信しました。●顧問会員のSさん(30代) (相談:ライフプランニング)同じく・・ヒアリング中・・です。帰ってきたヒアリングシートを午後から整理作業に入りました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Hさん(30代):現状診断 2 Hさん(30代):再ヒアリング3 Yさん(30代):シミュレーション4 Yさん(30代):現状診断5 Mさん(30代):再ヒアリング ( 本日・・資料到着! )《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/23

-

高額療養費は通院の際の治療費も該当しますか?

高額療養費は、入院だけではないの?読者からの質問です。ともこさん ・・からです。 以前・・「ガン保険も不要ですか」 ・・という質問をいただいて、 2009/10/19・・の記事でお答えしました。 「医療保険が不要なことは理解。でもガン保険は?」 私の結論は、『加入しない方がお得。』 ・・です。で・・、今回また質問をいただきました。 記事拝見いたしました。 払う保険料>保険金になりそうなので、 ガン保険も入る必要が無いかもしれないですね・・・。 ちなみに、 高額療養は通院の際の治療費も該当しますか。 (入院だけではないのか) 通院の治療費も高額療養に該当するのなら ガン保険はまったく不要だと思ったので。高額療養費制度は、健康保険の制度・・です。高額療養費制度とは、長期入院や治療が長引く場合などで、1か月の医療費の自己負担額が高額となった場合に、一定の金額(自己負担限度額)を超えた部分が払い戻される制度です。民間の医療保険の支給要件は、入院がメイン・・です。健康保険は、かかった医療費・・が対象です。( 入院だけではない・・ということです )ほとんどの家計が、生涯で健康保険料を1,000万円前後も払います。 ウソだと思う人は、算数をしてみましょう。 夫婦それぞれの給与明細で「健康保険料」を 確認してください。 ボーナス時も引かれますから、 ザックリ・・と、 〇〇円 × 14ヶ月 × 40年 = 〇百万円 定年退職後も・・死ぬまで払います。 国民皆保険だから、当然・・です。 退職後の約20年間で、〇〇万円。 ・・これを足してください。 夫の分、妻の分、合計で1,000万円を 楽に越える人はザラにいます。健康保険は・・払う保険料もすごいけど、受ける給付も素晴らしいものがあります。健康保険は国が運営する『医療保険』・・なんです。もともと・・生涯で『医療保険』の保険料を1,000万円も払うのに、民間の医療保険で・・さらに数百万円も払う・・?わざわざ・・損をする確率が圧倒的に高い民間の医療保険に入る必要がある?・・というお話 ・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/23

-

マイホーム見積り、銀行・・医療保険、土地探し

マイホームの見積り依頼、すべて終了!ファイナンシャル・プランナー事務所 実録日記。2009年10月22日(木)10:00 AM ~佐々木FP、 メール顧問会員のSさん(30代)の資料作成。 ヒアリングシートの整理 ⇒ 再ヒアリングへ。 ( 明日までかかりそう・・ )10:00 AM 住宅会社のTC社さん 来所 顧問会員のMさん(30代)の住宅見積り依頼。 10数枚の設計図書ほかを渡して説明。11:00 AM 住宅会社のK社さん 来所 顧問会員のMさん(30代)の住宅見積り依頼。 10数枚の設計図書ほかを渡して説明。 昨日の3社とあわせて全5社に見積り依頼を終了! 各住宅会社が現地でハチ合わせ!・・かもです。 10/31(土)の各社のプレゼンコンペ、楽しみ・・です。11:50 AM 武田FP、銀行へ。 自分のお金を下ろしに・・。 今日は・・事務所家賃納入や給与振込みの日です。 ・・が、そのためのお金が事務所にありません。 私個人のお金を下ろして補充します。 事務所に貸しているお金・・、かなり高額に・・。 積立てなら、満期が楽しみ♪ ・・なんですが。 (^^ゞ 下ろしたお金・・佐々木FPに渡しました。 ・・で、その某銀行で。 ( 某岩手銀行ですが・・ ) 待ち時間に、保険等のパンフレットを眺めていました。 その後・・呼ばれました。 「武田さぁ~ん。」 下ろしたお金を受け取った後・・担当の女性が、 「保険にご興味がおありのようですね。 色々な保険がありますので、今の保険を見直して・・。」 銀行は保険販売で手数料収入が得られます。 ( 商品に関する一切の責任は、銀行にはありません ) 軽い笑顔を残して・・その場を去りましたが、 私の正体は、もちろん・・ご存知ない・・ようです。 『保険には入るな!』・・とか、『見直しはするな!』 ・・と、いつも言っている私の正体を。 そのパンフレット(某アフラック)に書かれています。 「入院のリスクは高齢になるほど高まります。」 ・・だからどうした? 保険料総額の方が、ビックリする金額になります。 そのお金で、何十回でも入院できます。 圧倒的な真実は・・、 『高齢になるほど、所得が少なくなるほど、 医療費の自己負担額は少なくなります。』 『入院した方が、お金がかかりません。』 『日常生活の月より、貯蓄が増えます。』 ・・です。 お客さんが大勢いる銀行で・・まさか、 その銀行の不利益になるような内容の 「セミナー講師」をするわけにいきませんので、 だまって・・さりげなく帰りました・・が。00:00 PM 佐々木FP、銀行や買い物へ・・。 午後の予定との兼ね合いで、お昼休みをずらして。 家賃納入、給与振込み、日用品等の買い出し、・・ほか。 給与振込みは佐々木FPの分だけです。 私の分は、もちろん・・ありません。 ( 私・・無報酬 ) 生命保険や金融商品を販売したり、積極的に不動産の 売買をしたり、建築を請負ったりして、多角的な 業務をしていれば、安定的に報酬が得られます。 ・・が、それは・・消費者とは反対側に立つことです。 「消費者側の立ち位置で、おバカさんの目を覚ます。」 ・・のが、私のライフワークです。 いつも報酬なしで・・時には自分の身銭をつぎ込む・・、 「おバカさん」・・は、私自身・・ですぅ。 (^^ゞ01:00 PM 佐々木FP、お昼休みに・・。 1時間ずれて、お弁当・・です。 02:00・・まで。01:30 PM 武田FP、外出。 ( 内容はナイショ・・です ) 「4時までには戻れると思うけど・・、 戻らない時は、いつものように戸締りして。」 佐々木FPに言い残して外出。 佐々木FPの勤務は、平日の10:00~16:00・・です。04:00 PM 佐々木FP 帰宅。 メール顧問会員のSさん(30代)の資料作成、 やはり・・明日まで残ったようです。04:15 PM 武田FP 事務所に戻る。05:00 PM 顧問会員のHさん(30代)から電話。 ( マイホーム取得に向けて土地を物色中 ) 友達からの情報で、土地を売りたがっている 地主さんがいる。 その土地なら文句なくOK♪ その地主さんが、隣地を所有しているT不動産と 週末に会うらしい。 私・・どうしたらいい? 直接会いにいってもいい? ・・のような内容でした。 面積は約200坪で、3分割で売るらしい・・。 アドバイスは、週末の不動産屋さんとの接触を 終えた後の週明けに行って会ってみましょう。 不動産屋さんとの話しの進展ぐあいを それとなく確認できれば・・。 その後に、どうアクションを起こすか考えましょう。 その不動産屋さんで・・話がどんどん進むようで、 なお・・その計画後の土地が何としても欲しい♪ ・・ということだったら、直接・・その不動産屋さんに コンタクトを取りましょう。 当事務所を介して・・なんて言っていられません。 ( 例外! ・・です )「行列のできるFP事務所」・・順番待ちの方々・・。1 Sさん(30代):再ヒアリング2 Hさん(30代):現状診断 3 Hさん(30代):再ヒアリング4 Yさん(30代):シミュレーション5 Yさん(30代):現状診断資料が届いた順に、並んでいただいています。この後ろに、新規顧問会員が・・数人、ヒアリングシートと格闘しています。 (^^ゞがんばれ、がんばれ!《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/22

-

マイホーム建築予定です。見積りをお願いします。

「今日は定休日です。・・」今日は、3社に見積りを依頼しました。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)これまで・・数ヶ月かけて練ったMさんのマイホームプラン、ひと通りの図面ができあがりました。やっと、各住宅会社さんに見積り依頼ができる状態になりました。Mさんからのメール・・。こんにちは。先週の金曜と土曜、そして月曜とお付き合いいただきありがとうございます。用水路の方も大丈夫なようで安心しました。あとは土地の買い取りの件を早く聞きに行きたいと思います。ところで業者の選定の件ですが、私たちの希望の業者を改めて報告します。以下の4社です。1 T社2 TC社3 K社4 H社この4社に見積もりをしてもらいたいです。( ・・ 以下略 ・・ )さらに・・今日、Mさんから電話をいただきました。メール連絡した候補の住宅会社が、私にきちんと伝わっているか?・・の確認のよう・・でした。 だいじょうぶ・・ですよ。 だいじょうぶ。 (^^ゞただ・・もう1社、「なんとしても見積もりに参加させて」・・というところ(M社)があったので、Mさんにお話して了解いただきました。全部で5社! ・・です。 ( 内3社は、私・・初めて )で・・、今日・・さっそく各住宅会社に見積りを依頼。電話をかけまくり!・・ました。TC社は・・「ありがとうございます。 明日10時におじゃまさせていただきます。」・・明日、見積り依頼します。K社は・・「本日は、定休日です。・・」本来・・住宅業界は、水曜日が定休日です。 ( 明日・・また、電話してみます )今日・・連絡が取れて、すぐ事務所においでいただいた会社は、3社です。T社、H社、M社、・・の3社は、見積り依頼終了!H社は、私はまったく初対面でしたが、3社の中で一番長く当事務所でお話をしていきました。Mさんご夫婦が一度・・相談におじゃましたそうで、色々なお話が出てきました。次のアポイントのM社さんの時間に食い込んで・・M社さん・・暗い外を車でウロウロしていたようです。明日・・2社に見積り依頼して、一段落! ・・です。各社のプレゼンは、10/31(土)です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のAさん(30代) (相談:ライフプランニング)ヒアリング中・・です。帰ってきたヒアリングシートを整理して、「再ヒアリング」に仕上げました。メール添付で送信しました。●メール顧問会員のSさん(30代) (相談:ライフプランニング)ヒアリング中・・です。帰ってきたヒアリングシートを整理して、「再ヒアリング」に仕上る作業を始めました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Sさん(30代):再ヒアリング2 Hさん(30代):現状診断 3 Hさん(30代):再ヒアリング4 Yさん(30代):シミュレーション5 Yさん(30代):現状診断資料が届いた順に、並んでいただいています。この後ろに、新規顧問会員が・・数人、ヒアリングシートと格闘しています。 (^^ゞがんばれ、がんばれ!《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/21

-

マイホームが完成、立会いに行ってきました。

23日:引渡し、26日:引越し、・・です。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日・・午後3時、マイホームの完成立会い・・でした。Yさんご夫婦と建築会社のT社さん。私も行って・・立ち会いました。23.6坪の小さな家なんですが、そんなに小さく感じられません。オール電化、エコキュート、蓄熱暖房・・の家です。住宅会社4社によるプレゼン・コンペの結果、すごく安く建築できました。 Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のAさん(30代) (相談:ライフプランニング)ヒアリング中・・です。帰ってきたヒアリングシートを整理して、「再ヒアリング」に仕上げます。明日・・終了させて、送ることができそうです。「行列のできるFP事務所」・・順番待ちの方々・・。1 Sさん(30代):再ヒアリング2 Sさん(30代):再ヒアリング3 Hさん(30代):現状診断 4 Hさん(30代):再ヒアリング5 Yさん(30代):シミュレーション資料が届いた順に、並んでいただいています。この後ろに、新規顧問会員が・・数人、ヒアリングシートと格闘しています。 (^^ゞがんばれ、がんばれ!今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)夕方、1級建築士の佐藤ちゃん・・来所。Mさんのマイホーム図面を届けてもらいました。( 11枚 )・・が、ちょっと手直しがあり、明日・・また、午前中に届けてもらいます。この11枚の図面を元に、各住宅会社に見積もってもらい、プレゼン・コンペを行ないます。来たる・・10/31(土)です。 ・・楽しみ♪《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/20

-

医療保険が不要なことは理解。でもガン保険は?

ガン保険は必要なんじゃ・・という思いが読者からの質問です。ともこさん ・・からです。 ★は、私の声。 「ガン保険も不要ですか」 こんにちは。 保険の見直しで色々HPを探し、 たどり着きました。 ★保険は、中途半端な「見直し」ではなく、 「清算!」を行ないましょう。 このサイトに巡り会う前に 「終身+医療10年定期」の保険から、 CFPさん(生保営業マン)に相談し 「逓減定期+医療終身5000円60歳払込」 に変更しました。 ★CFPだろうが何だろうが、売る人に相談すれば、 不要なものも付けたしで売りつけます。 「逓減定期」の死亡保障も不要かも・・です。 もし、フルタイムの共稼ぎ・・だとすれば、 2人とも「死亡保障は不要!」・・ということが、 充分にありえます。 ( 顧問会員でも頻発 ) そのFPさん、きちんと生活設計してくれました? 保険屋さんがするわけありませんが・・。 (^^ゞ ( 面倒なことをしていたら商売にならない ) このサイトを知っていたら 医療保険は加入しなかったのに・・・と 悔しい思いをしています。(年払い・・・) ★ザンネン・・です。 授業料・・? ご指導願いたいのですが、 一般の医療保険が不要なことは 十分理解できましたが、 「ガン保険は治療が長期となる、 通院が頻繁、抗がん剤が万単位」 と聞き、 ガン保険は必要ではないか・・・ という思いがぬぐえません。 ★加入さえすれば安心? どの業界でも、儲かるから商品を販売しています。 保険屋さんは儲かるように商品設計して、 お値段(保険料)を決めて販売しています。 消費者が損をすることがあっても、 保険屋さんは損をしないようにできています。 ⇒ 「費用対効果」・・を、しっかり確認。 ガン保険は終身払いです。 保険料月額ではなく、生涯で払う総額を確認! その上で・・受け取れそうな金額を確認。 「こんなに払うんじゃ・・。」 ・・となるかも。 武田さんの見解をお聞かせください。 ちなみに夫婦とも会社の健保組合で 高額療養の付加給付があり夫3万円、 妻(私)25千円が自己負担となっています ★はい・・医療費が100万円かかろうが、 1,000万円かかろうが、本人負担は 上記の金額でOK!・・ということです。 ⇒ 医療保険は要りません。 ( 保険料分を貯蓄へ )質問や相談をされる方へ・・。その前に・・以下を行なってみてください。それでも・・なお、質問がある場合は・・どうぞ。1 「家計の常識を疑え!」 ・・で該当記事を確認。2 「キーワード検索」 ・・で、過去記事を検索。キーワード検索をすれば、このブログ内で読みたい記事がすぐ見つかります。「キーワード検索」に調べたい「言葉」を入力 ( 今回の場合は「ガン」 )⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック・・これで、いくつかの過去記事が登場します。以下は同様の質問に対する過去の記事・・です。( 字数オーバーになるので、かなり削除 )・・・・・・・・・・はい、保険に関する私のコメントはいつも同じ基本スタンスからスタートします。『保険には、できるだけ加入しない。』『保険でしか対応できない万が一の場合だけ、しぶしぶ加入。』保険加入は、一定期間の保障を買う行為です。保障期間が経過すれば、そのお金は無くなります。保険はそもそも、相互扶助のしくみです。大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。『みんなが損をする』・・ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。民間の保険は、相互扶助に経費・利益が上乗せになります。営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々・・。⇒『割り増しの損』を消費者が背負い込みます。加入するしないは自由なんだから、割り増しの損はしない方がいい・・に、決まっています。だから、『保険でしか対応できない万が一』・・の場合だけ、しぶしぶ加入するようにしましょう。『万が一』というのは、そのことが起こると家計が破綻してしまうような甚大な損害や事態・・のことです。たとえば・・火災保険、自動車保険、大黒柱の生命保険(逆に妻だけ必要な場合も)・・等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。これで、家計を劇的に改善できます。生活設計が楽にできます。マイホーム取得に余裕ができます。教育資金の準備が楽になります。老後資金の心配が無くなります。良いことづくめ・・です。裏返して見れば、生命保険が日本人の家計をいかに蝕んできているか・・ということでもあります。日常的に顧問会員のライフプランニングをやっていて、いつも感じていること・・です。・・で、ガン保険について・・ですが。私の父も・・20年近く前にガンで亡くなりました。私のところも、ガン家系です。・・が、私はガン保険には加入していません。( もちろん・・生命保険も医療保険も )私が加入しているのは、火災保険と自動車保険だけ。保険でないと対応できない『万が一』・・だから、しぶしぶ・・加入しています。人生に必要なコストとして、お金を捨てています。私が生命保険や医療保険やガン保険に加入していないのは、私にとっては、そのことが『万が一』・・ではないからです。と・・お話してきても、「やはりガン保険には加入したい。」・・という人のために、以下を付け加えます。( 「万が一」の感じ方も、人それぞれ・・? )●ガンを含む長期の医療保険は、陳腐化する。ガンの治療は、以前に比べて大きく変化していて、大幅に通院治療が増えているようです。( 前立腺ガンや乳ガンの放射線治療等 )なので・・入院をメインに保障するガン保険に加入していても役立たず・・だったりします。病気そのものや治療の実態は、5年、10年後には大幅に変化する可能性が高い・・ものです。( 逆に言えば、10年前の医療保険は陳腐化している )医療保険は常に保障の陳腐化が避けられない宿命にあります。 医療の進歩は早く、医療制度も変わります。時間の経過とともに、費用対効果にズレが生じていないか・・チェックが必要です。●ガンだけを、ピンポイントで他の保険の特約としてガン保険を付帯しない。主契約の制約を受けてしまう。医療保険に特約として付帯した場合、入院給付金が60日型等の制限を受けたりします。ガンが目的なら、ガン保険に加入する。●主なガン保険3つ・・上げておきます。 通院給付金があるものを抑えておきたい。給付内容と保険料を、自分で調べて比較検討してみて・・。3ヶ月の免責期間や、診断給付金がもらえる条件等々、きちんと認識した上で・・。 ※数字は40才男性の保険料月額の例 & 支払い期間・『がん保険 フォルテ』 アフラック 5,120円 終身・『がん治療支援保険』 東京海上日動あんしん生命 4,002円 終身・『自由診療保険 メディコム』 セコム損保 1,930円 5年・・・・・・・・・・・・ということですが、以下も参考にどうぞ。〇費用対効果40才の男性の平均余命は・・40年です。 たとえば・・東京海上日動あんしん生命で終身で払う保険料は・・、 4,002円 × 12ヶ月 × 40年 = 1,920,960円約190万円払う(捨てる)ことは確実です。まったく受け取らないかもしれないし・・、受け取れるとした場合の金額は? ・・と検討します。〇長い期間・・保険会社は大丈夫?長い期間の契約を、一民間会社(or団体)と交わします。上の事例では40年ですが、保障してくれる保険会社はずう~っと大丈夫でしょうか?30年、40年後には、日本の人口がかなり減ります。経営状況が安泰・・とは限りません。私個人は・・今でさえ、保険会社が多すぎると思っています。( 加入して安心・・ではなく、不安になりそう・・ )〇緩和ケアの費用は?健康保険が適用されますので、70歳以上の方の自己負担は1ヶ月あたり、44,400円です。また、70歳未満の方は、入院の前に自分の加入している健康保険の窓口(市役所、社会保険事務所等)に保険証や印鑑を持参して「限度額適用認定証」を交付してもらって、病院に提出すれば、自己負担限度額約88,000円の支払いで済みます。( 一般の入院と同じ・・ということです )今日の佐々木FP●メール顧問会員のYさん(30代) (相談:ライフプランニング)ヒアリング中・・です。送られてきた「再ヒアリング」のシートを整理せいとん・・して仕上げました。「再々ヒアリング」として添付送信しました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Aさん(30代):現状診断 資料作成2 Sさん(30代):現状診断 資料作成3 Hさん(30代):現状診断 資料作成今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさん(奥さん)に同行して、改良区へ。マイホーム建築場所にあって、じゃまになる水路の位置変更の相談・・に。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/19

-

生命保険加入は、タコが自分の足を食べる行為

実は1本未満で済むのに、3本も4本も・・。そんな行為を続ける人が日本中に・・。生命保険と家計の関係のお話。スミマセン・・、改めて・・書きます。( 今日は、時間がありませんでした )

2009/10/18

-

マイホーム、プラン決めとシミュレーション依頼と

プランは、ほぼOK♪ ・・あとは図面化。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所してマイホームプランの最終打ち合わせ・・です。建物の内部・外部は、ほぼ煮詰まっています。今日は主に・・外構部分の打ち合わせ。・敷地内の建物の配置ポジション。・建物出入り口と外回りの動線。・庭と車の周回ルートの取り合い・デザイン。・シンボルツリーと、その下部デザイン。・歩行路と建物沿いの花壇。・カーポートの位置と洗濯物干し場。・浄化槽の位置取り。・植栽(カキネ)を敷地の東面・北面に。・地盤の高低差処理。打ち合わせ内容を、私がラフに絵を描いて・・、途中から参加してきた1級建築士の佐藤ちゃんに正式な図面化を依頼しました。( 火曜日の夕方までに届けてもらいます )全部で10枚前後の図面・・になります。これが、各住宅会社に見積りを依頼するための「設計図書」になります。ほぼ・・同じ条件で見積りを出してもらいます。各住宅会社の「本当の価格」が判明します。Mさんは、明確な根拠を持って業者選びができます。複数の住宅会社によるプレゼン・コンペは、当事務所にて・・今月末(10/31)に行ないます。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●メール顧問会員のOさん(30代) (相談:ライフプランニング)メールをいただきました。 ★は、私の声。( 一部抜粋 : 近い将来、マイホーム取得予定 )マイホームの件、岩手在住でないのが残念です^^; ★私も・・残念。まず予算を決めてから、土地や建築内容を調整していくのかと思っていました。 ★いえ、いえ、その通りなんですよ。「希望する地域の土地売買状況」とあるのですが希望する地域というのはどのくらいの範囲単位(〇〇単位?さらに細かく?)でお答えすればいいでしょうか? ★そういうことではない・・んですぅ。地域はそこまではっきり希望はなく、予算しだいで会社通勤圏内であれば、土地物件を見てという感じで考えていたので、地域といっても〇〇エリア~〇〇といった広い範囲になります。 ★うぅ~~・・、あぁ~~・・。とりあえず現在住んでいるエリアでも検討可能ですので、現住所を基準にすればいいでしょうか? ★私が地域を決める のではない・・ですぅ。 あのぅ・・、下で解説します。●メール顧問会員のYさん(30代) (相談:ライフプランニング)メールをいただきました。 ( 生命保険と、近い将来のマイホーム取得 )今後の死亡保障に不安がありメールしました。 現在、妻の死亡保障が750万円必要で、新しく逓減定期保険・収入保障保険で入り直すか、すでに加入済みの住友生命の保障を減額する形で進めていますが、近い将来住み替えを考えています。 このまま、今のマンションに住み続ける分には、なんの問題もなく750万円でOKですが、〇年後にマンションを売却、その後一戸建てを購入または良い物件が見つかるまでは賃貸でも良いと思っております。 その場合はもちろん死亡保障も変わってくる訳で、新たに入り直すか減額するかすればいいのでしょうが、私の場合、病歴があるために保険に入りにいうえ、今日郵送されてきた先月の健康診断の結果で要〇〇になってしまった項目がありまして・・・ますます保険加入のハードルが上がってしまいました・・・凹んでます・・・(涙)という訳で、現在加入中の住友生命の死亡保障を減額するのに躊躇しています。 ★住宅取得では死亡保障の必要額は 増えない・・のが普通・・ではあります。先に、マンション売却、一戸建て購入もしくは賃貸のシミュレーションをしていただく訳にはいかないでしょうか? ★OK・・です。その為にはどのような情報が必要ですか?よろしくお願いします。 ★マイホーム取得のシミュレーション、 その際に私が『必要な情報』・・は、 上のOさんと共通しますので、 以下にまとめて描きます。顧問会員のマイホーム取得シミュレーション家計の現状診断を終えて、その家計の改善策もメドが立った顧問会員なら、私がその家計・資産のすべてを把握しています。一般の顧問会員の場合。 ( 岩手や隣県在住の、面談可能な会員 ) 1 会員の希望や条件や能力を把握している。2 地域の不動産事情(単価や売買単位等)を把握している。・・ので、無理のない土地建物像が見えています。即・・そのまま・・私がシミュレーションを作成します。メール顧問会員の場合。( 北海道~沖縄、面談不能な会員 )1 会員の能力は把握している。 ・・が、希望や条件は・・よく分からない。2 地域の不動産事情(単価や売買単位等)は分からない。 知りたいのは、土地の坪単価や売買される面積等。たとえば・・『土地建物の総額が4,000万円』・・と言っても、岩手県なら・・土地:1,200万円、建物:2,800万円。大都会なら・・土地:3,200万円、建物:800万円。・・のようなことがあり得ます。そうなると・・同じ総額でも、かかる諸費用がちがってきます。生涯に渡ってかかる税金もちがってきます。シミュレーション作成に大きく影響してきます。・・だから、「そちらの情報を教えて。」 ・・なんです。シミュレーションを作成する上で、知りたい情報。〇希望 : 可能かどうかは別・・でも現実的な数字を。 「土地は〇〇坪は欲しい。」 「建物は〇LDKで〇〇坪ぐらいがいい。」 ・・等々、それぞれの希望。〇土地価格 : 坪当たりの単価。 自分が購入を検討する地域の土地の坪単価・・です。〇土地の売買単位 : よく売買されている面積。 岩手なら50~60坪が一般的、都会では30坪とか? ( 建築価格は、日本全国・・ほぼ同じ。 間取りや設備や面積が分かれば、概算可能 )このように・・基本的な希望のほか、主に土地に関する情報がもらえれば、シミュレーション作成に入っていけます。今日の武田FP●顧問会員のSさん(30代) (相談:ライフプランニング)新規の顧問会員、初対面・・です。今日・・午後、ヒアリングでおいでいただきました。いつもは、佐々木FPがヒアリングします。・・が、今日は土曜日で休みなので、私が・・。あらかじめ・・メール添付でヒアリングシートを送っていたので、すでに記入したものを持参いただきました。提出書類もすべて準備して・・。ヒアリングシートで一部修正、確認事項がひとつ残った程度で・・終了、完璧♪・・だと思います。 (^^ゞ( 佐々木FPのチェック次第・・ )《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/17

-

フルタイムの共稼ぎなら生命保険はいっさい不要!

・・ということが、現実によくあります。 が、なまじ・・収入が多いものだから、 保険屋さんの格好の標的になっています。 で、異常な保険料を払っている夫婦が多い ・・のも、現実です。メール顧問会員のOさん(20代) (相談:ライフプランニング)フルタイムの夫婦共稼ぎ・・です。家計の現状診断を終えて、将来のキャッシュフローには何の問題もないことが判明しています。生命保険・・以外は。 (^^ゞその後・・シミュレーションも作成しています。来年・・初めての子どもが誕生する予定ですが、さらに2人追加で・・子どもは3人にして、住宅ローンの繰上げ返済を積極的に行なう、そんなシミュレーションを作成しました。何の問題もありません。・・で、これから一戸建て住宅取得・・が、希望です。メールをいただきました。 こんばんは。 10/3に下記メールをお送りしましたが、 届いておりますでしょうか? 次の段階として実行支援に入るかと思いますが 保険は全て解約してよろしいのでしょうか・・・ 差額ベッド代が気になります。 個室選ばなければいいのですが 何かの事情で個室がいいとなった場合、 毎日貯蓄から出していくことになるんですよね? あと、マイホーム予算も立てていきたいので もし順番待ちで時間がかかるということでしたら、 その旨お知らせいただければ幸いです。 よろしくおねがいいたします。たいへん、申しわけありませんでした。メール、いただいています。 (^^ゞマイホーム取得へ向けて・・「確認事項」を添えて、メールを送ろう・・送ろう・・と、思っていました。 思うのはだれでもできる! ( 反省! ) (^^ゞ〇生命保険生命保険は、すべて解約しましょう。現状診断の結果、死亡保障必要額は・・ 現在 10年後夫 : -3,892万円 -6,483万円妻 : -7,304万円 -8,244万円「必要資金」から「手当て可能資金」を引いた結果・・です。だから・・マイナスということは、夫婦ともに生命保険は不要!・・だということです。 ★共稼ぎ夫婦はチェック! フルタイムの共稼ぎでは、生命保険が不要! ・・ということがよくあります。 あるいは・・妻だけが必要! ・・とか。 夫は要らないケースが多いので、注意・・です。 日本中に、たれ流し夫婦がいっぱいいます。夫は死亡保障・・約5,700万円に加入しています。すごく高額! ・・です。払っている保険料は、ただのお金のたれ流し・・です。この生命保険会社は、生活設計なんてやっていません。( ま・・、どこの保険会社も・・やっていませんが )生命保険料の状況は、以下です。 保険料月額: 16,704円 保険料年額: 200,448円 払込保険料総額: 6,344,448円 内・・給付金等 : 0円 内・・保障コスト: 6,344,448円 ← もったいない。 ( 保障コスト=捨てるお金 )・差額ベッド代差額ベッド代は、払うことはありません。差額ベッド代の平均金額がいくらだろうが・・、一般の人には、「そんなの関係ねー!」・・んです。自ら希望して贅沢な個室を選ばない限り、本人が負担することにはなりません。「治療上の必要性から個室に」あるいは「病院の都合で個室に」・・と言った場合は、差額ベッド代の負担はありません。だから、何も心配しなくていいんです。O家の場合は、生命保険はいっさい不要です。すべての生命保険を解約してください。「生命保険料ゼロ」のキャッシュフロー表、きれい・・です。〇マイホーム取得マイホーム取得の実行支援では・・まず、事前にシミュレーションを作成します。そのために、予算を決めます。土地代いくら? 建築費いくら? そうすると諸費用は?一般の顧問会員の場合は、私が家計の全体像を抑えていて、住宅用地の価格等も分かっているので、スムーズに資料作成に入っていけます。まず・・以下のように、諸費用も含めた資金計画書等を作成します。そして・・この内容を、キャッシュフロー表に載せていきます。その資料で一生の状況を確認して安心した上で、いざ!GO! ・・と、実行に移していくことになります。・・で、メール顧問会員の場合は、その地域の住宅用地の売買状況がよく分かりません。坪単価や、よく販売されるサイズ(面積)、等々土地の情報をできるだけ詳しく教えていただいてから、上記のような資料作成にはいっていきます。・・ので、Oさんの希望する地域の土地売買状況を教えてください。それらを確認してから・・作業に入ります。資金計画書やキャッシュフロー表ほかを作成します。今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)ヒアリング中・・です。送られてきているヒアリングシートや提出書類を整理せいとん・・しています。今日で一応・・資料作成が終了、「再ヒアリング」として添付送信しました。その他・・ヒアリングシートの記入方法の質問、2人のメール顧問会員から電話が入り、受け答えをしていました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Wさん(30代):シミュレーション作成2 Yさん(30代):現状診断資料作成3 Aさん(30代):ヒアリングシート整理⇒再ヒアリングこの後ろでヒアリングシートの記入作業をしている顧問会員の方々がいます。シート未提出の顧問会員が6名・・です。なかなか送られてきません。 (^^ゞヒアリングシートを書き上げて届いた順に、「現状診断」の資料作成作業をしますよ~。( 1人の作業に3~4日を要します )今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさんご夫婦に同行して、市の農政課へ。マイホーム建築予定地の農業用水路の移動の可能性について相談。( 住宅建築のジャマ・・になるもんですから )●岩手県すまい・あんしん推進協議会来月のセミナー講演の件でメール受信。日程、必要機器、私のプロフィール、・・等々、資料を作成して送信しました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/16

-

生命保険、次の子、マイホーム、・・と生活設計中

仕事、育児などに忙殺されて・・メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断で・・まず、このまま行けば大変な将来が待っている・・ことを確認しました。最大の元凶は、やはり・・生命保険!・・でした。シミュレーションを作成しました。・生命保険は徹底的に清算。・専業主婦の妻、10年間パートで働く。・夫は定年退職後5年間、アルバイト程度で働く。・第3子誕生を追加想定。かなり・・の、改善効果が見られます。( 第3子分がマイナスですが (^^ゞ )メールをいただきました。 ※は、私の声。武田様佐々木様こんにちは。Kです。シミュレーション資料の作成ありがとうございました。資料を送付頂いてこれまで返信が出来ずすみませんでした。もう、ひと工夫、ふた工夫を考えている内に、仕事、育児などに忙殺されて返信できませんでした。今回の連絡は、保険の清算についての進展と今後の保障額の準備についてのご相談させて下さい。夫の保険は、「新介護収入保障特約」のみ残し、医療特約など他の特約をすべて外しました。主契約の積立ファンドも凍結し、収入保障特約は、2000万にしました。これで、保険料が月6000円になります。この保険もグループ保険に加入すれば来年の1月には解約する予定です。 ※OK・・です。(妻子の分は未着手です。) ※どんどん着手して下さい。グループ保険についてですが、前回資料を送った全労災の ※「全労済」ですね。 (^^ゞグループ共済のほかに、住友生命の自由グループ保険があることがわかりました。住友生命の方は、死亡原因による保障額の差がありません。(資料添付します。)準備する保障額について、シミュレーション結果で、現状2000万、第三子誕生後3000万となっています。これに団信加入不可を想定した住宅ローンの保障を加えた額を準備しようと考えています。 ※OK・・です。住宅ローンの借入は3000万を考えています。そのため、現状で5000万第三子誕生で6000万となり、ひとつのグループ保険ではカバーしきれないので両方に加入する必要があるかと思っています。内訳は、住友生命 :保障額4000万、保険料4320円全労災 :保障額2000万、保険料5970円第三子誕生は、妻ともよく相談する必要があり、いきなり6000万準備するのは、早計かもしれませんが、保障額を増額するには再告知が必要であることもあり、今のうちから考えられる額を準備し、必要でないことが明確になれば減額していこうと考えています。 ※OK・・です。まだまだ、ご相談したいことはたくさんありますが、まずは、保険の保障額準備に対する考え方について、ご意見をお聞かせください。以上、よろしくお願い致します。 ※考え方、OK・・です。 どんどん進めましょう。K家の家計を蝕んでいた・・生命保険。その生命保険料の状況は、以下でした。 保険料月額: 42,025円 保険料年額: 552,556円 払込保険料総額:24,419,832円 内・・給付金等 : 7,264,850円 内・・保障コスト:17,154,982円 ← もったいない。 ( 保障コスト=捨てるお金 )それが・・生命保険の清算で、とりあえず以下に・・。 保険料月額: 13,970円 保険料年額: 215,896円 払込保険料総額: 6,671,367円 内・・給付金等 : 5,806,850円 内・・保障コスト: 864,517円 ( 保障コスト=捨てるお金 )本来の・・適正な、「捨てるお金」になってきています。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●岩手県すまい・あんしん推進協議会のHさん午後一で・・来所。 11月のセミナー講師依頼。対象は消費者ではなく、建築業者さん。 (^^ゞ建築確認申請の件数、去年の半分以下・・だそうです。住宅会社さん・・、たいへんなようです。●顧問会員のYさん(50代)午後・・ご夫婦で来所。ただ今・・マイホームを建築中で、もうじき完成。その建物のお話・・。お土産(どら焼き)をいただきました。ごちそうさま・・でした。●1級建築士の佐藤ちゃん夕方・・来所。顧問会員のMさん(30代)のマイホーム図面、手直しして持参してもらいました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!・・です。 「家計の常識を疑え!」・・参照。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/15

-

どうする? 老後準備 vs 住宅ローン繰上げ返済

繰上げ返済をするのはやめたので・・。●メール顧問会員のWさん(30代) (相談:ライフプランニング)つい最近、家計の現状診断を終えています。このままいくと・・どのような一生になるか?・・把握できました。さあ、これからライフプランニング! ・・です。懸念事項は・・住宅ローン、生命保険、老後資金です。またまた・・メールをいただきました。( 住宅ローンと生命保険の前半部分は省略、 老後資金準備に関する部分を掲載します )●小規模企業共済今解約すると預けているお金が80%しか戻りません。160万預けている内、今までの控除で得した分を差し引いても -15万になります。 (145万しかもどりません)子どもが大学入学時に解約しても80%しか戻らず、控除分差し引 くと-14万くらいですが、初めの数年は住宅ローン控除と重なるので実質-20万くらいにな ります。預けて20年経たないと戻るお金が100%にならないのです。子どもの大学入学費は少し高めに設定していますのでもしかすると小規模企業共済を解約しなくても良いというケースも考えられます。そうなると任意解約ではなく、退職したということで掛け金が数十万増えて戻ってきます。迷っています。損得だけだと小規模企業共済に145万預けておくより住宅ローンの繰り上げを した方が特です。でも住宅ローンの繰り上げをするのはやめたのでやっぱりこのまま掛け続けることにします。教育費が足りなくなった時には任意解約。任意解約しなくていいときは退職後に受け取ります。いつも長文すみません。これで再度キャッシュフローを計算していただけますでしょうか?よろしくお願い致します。【 追伸メール・・ 】間違えました。何度もすみません、任意解約で戻る金額145万←131万の間違いでした。自営業の方の退職後の資金準備方法のひとつが、「小規模企業共済」・・です。・・が、たいせつなことがあります。住宅ローンを返済している人にとって、最も有利な資産運用商品としてこれ以上のモノはない!・・と言えるのは、「住宅ローンの繰上げ返済」 ・・です。リスク無しでこれ以上の効果が得られる金融商品は、他には存在しません。ローン返済者のみに与えられた特典♪ ・・です。以下は、おバカさんの事例です。・ローン返済をしながら、投資信託で資産運用。・ローン返済をしながら、個人年金で老後準備。・ローン返済をしながら、養老保険で運用。・ローン返済をしながら、終身保険の保険料を払い続ける。・ローン控除ができる期間は、繰上げ返済をしない。資金準備を、目的別に行なってはいけません。 ※金融機関や保険会社のFPは、 「お金は目的別に準備・運用しましょう。」 ・・と言って、金融商品を販売します。 ( だまされないよう・・に )すなおな人は、金融機関や保険屋さんの思うツボ。上のグラフの「総体の貯蓄残高」が増えれば・・、教育資金準備にも老後資金準備にもなる・・んです。住宅ローンの繰上げ返済で・・たとえば、100万円を投入して・・70万円の利息節約ができれば、「総体の貯蓄残高」が70万円増えます。上のキャッシュフローグラフで、生涯の貯蓄残高が70万円分・・厚みが増すことになります。イコール・・教育資金準備になります。イコール・・老後資金準備になります。本当のライフプランニングとは、そういうことです。目的別の資金準備で、ウサンクサイ金融商品でムダな手数料を払うことはありません。・・で、Wさんのケースではどうか?細かなヒアリングの結果から得られた「現状診断」では、上記のようなキャッシュフローになり、教育資金がかかる時期がピンチ! ・・なので、「繰上げ返済は危険」・・とアドバイスをしました。・・が、「子どもの大学入学費は少し高めに 設定していますので もしかすると小規模企業共済を解約しなくても 良いというケースも考えられます。」ヒアリング時点の教育資金の設定が高すぎた、その結果、共済に払い続けられる、・・ということで、「でも住宅ローンの繰り上げをするのはやめたので やっぱりこのまま掛け続けることにします。」・・と結論付ければ、上記のおバカさんの事例に該当してしまいます。 (失礼!)前提条件が変われば・・その条件の中で考えましょう。「共済のお金を払い続けても、教育資金の心配はない。」・・のであれば、「共済に払う余裕分のお金を、繰上げ返済!」・・した方が、その目的の老後資金準備としては、圧倒的に有利です。解約でのマイナス分を補って余りある効果が得られます。「住宅ローンの繰上げ返済で、老後資金準備」 ・・です。自分のキャッシュフロー表を手にして、本当のライフプランニングを理解しつつあるWさんなら、そのことが理解いただける・・と思います。 Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/14

-

小さな家、大きな家、どちらも一番のマイホーム

小さな家は・・完成間近。大きな家は・・これから住宅会社選び。●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)建築中のマイホーム、もうじき完成・・です。今日は外構工事の最中・・でした。カーポートの舗装は、これからです。今日・・Yさんから電話。「26日に引越しをすることになりました。 それと・・建物の引渡し・・って言うんですか? それも26日にいっしょにやる・・ということでした。」武田FP「え・・? 引越し日に建物引渡しですか? だめですよ。 まず・・1週間前ぐらいに完成立会いを してからでないと。 必ずダメ直しが発生しますから。 入居する前に、直すところは直してもらった上で、 建物の引渡しを受けましょう。 その後に引越し・・です。」Yさん「あ・・そうなんですか? 素人で分からないもんですから・・。」武田FP「入居してしまってから・・ダメ直し・・では、辛いです。 私の方で、電話して完成立会い日を設定します。 もちろん私も立ち会います。 休める日を教えてください。」・・ということで、建築屋さんへ電話したら・・「すいません・・お休みいただいていました・・。」ご不幸があって、今日がお葬式・・のようです。後日・・連絡をいただくことになりました。Y家のマイホームは、23.6坪。当事務所が係わった中で、小ささ・・では「一番のマイホーム」 ・・です。 Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、1級建築士の佐藤ちゃんが手直ししたマイホーム図面を持参して来所。その後・・、Mさん(奥さんだけ)が来所。建築士が置いていった図面で打ち合わせをする予定でしたが・・、両者が重なってしまいました。もう・・そのまま、みんなで打ち合わせ・・です。建築士が勘ちがいしていた部分を指摘、数ヶ所の訂正がありました。三階・・ではなくって・・小屋裏収納は新たに、使い勝手が良いように形状変更をしました。( 面積は変わらないよう・・に )5つのドーマーの内ひとつが、窓拭きができない状況でしたが、その懸念も解消されます。今日の打ち合わせのハイライト♪ ・・です。金曜日は市の農政課に、これからの手続きについて打ち合わせに・・私も同行します。土曜日の午前にはまた来所いただいて、プランの・・ほぼ・・最終的な詰めになります。M家のマイホームは、約100坪。当事務所が係わった中で、大きさ・・では「一番のマイホーム」 ・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●顧問会員のYさん(20代) (相談:ライフプランニング)ヒアリング中・・です。送られてきているヒアリングシートや提出書類を整理せいとん・・しています。今日で一応・・資料作成は終了しましたが、明日・・チェックを済ましてから、午前中に「再ヒアリング」として送る予定です。「行列のできるFP事務所」・・順番待ちの方々・・。1 I さん(30代):シミュレーション作成2 Hさん(30代):ヒアリング資料整理3 Wさん(30代):シミュレーション作成この後ろでヒアリングシートの記入作業をしている顧問会員の方々がいます。今日新たに、Mさん(40代)が新規顧問会員になったので、シート未提出の顧問会員が8名・・に、なりました。・・が、なかなか送られてきません。 (^^ゞヒアリングシートを書き上げて届いた順に、「現状診断」の資料作成作業をしますよ~。( 1人の作業に3~4日を要します )《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/14

-

将来を設計、住宅ローン・生命保険・教育資金

60歳からに重点を置きすぎていました。メール顧問会員のWさん(30代) (相談:ライフプランニング)先日・・家計の現状診断を終えて、資料の小冊子を郵送で送りました。メールをいただきました。 武田様 佐々木様 お世話になっております。 昨日、書類が届きました。 お忙しいところ本当にありがとうございました。 じっくり拝見させていただきました。 キャッシュフロー表を見ると 60歳からの人生に重点を置きすぎて いたことがわかりました。 住宅ローンの繰り上げ返済は しばらくやめておきます。 そして現在の保険では ほとんど意味がなかったことも。 (6300万という高額な保険が必要 という事が分かって本当に聞い て良かったと思いました) そこでいくつか質問があります。 お教えいただけますでしょうか? 今後の住宅ローンについて 「20年後あたりから厳しくなる」 とあ りますが、 それは変動金利に移行した後 10年後あたりから足りない分の返済 額が 上乗せされてくるためでしょうか? 住宅ローンの変更を考えてみたのですが、 新生銀行パワースマート住宅ローン 20年固定 2.75% ですと問題はなくなるでしょうか? あと、保険についても調べてみました。 収入保障保険ですと、 ソニー生命が安くて人気なのかと思ったのですが、 私が非喫煙者ということもあり、 調べてみると 日本興亜生命の非喫煙優良体(月額5760円)か、 非喫煙標準体 (月額6320)が一番安いようです。 まだ値段だけでしか比較していませんが。 いかがでしょうか? あと、小規模企業共済についても悩んでいます。 もともと住宅購入前に子どもも一人の頃に 税金対策のために入ったもの なので、 解約をして子どもの教育資金に当てたいと思います。 すぐに解約をしたほうがいいでしょうか? 子どもたちが大学へ行く前に 解約をした方がいいでしょうか? 質問が多くてすみませんが よろしくお願い致します。Wさんのケースは、よく見受けられる・・「老後裕福・現役ピンチ型」のキャッシュフローです。このようなキャッシュフローの家計は、人生全般のお金のバランスを考えて・・、「老後のお金」の一部を現役の時期に移せば、だいたいの問題は解決してしまいます。質問にお答えします。〇住宅ローン子どもの教育費が最もかかる時期に、W家の貯蓄残高は最低になり、最大のピンチになります。将来にこのようなピンチを抱えながら積極的な繰上げ返済をすると・・、教育資金が無い!・・という最悪の事態に・・。なので・・繰上げ返済は、お勧めできません。それから・・Wさんは借換えを予定しています。( 新生銀行 10年固定 2.1% )このキャッシュフローのままで、新たなローンの固定金利期間が10年では、11年目以降の市場金利次第では、( 金利上昇! ⇒ 返済額増! )以後の生活が脅かされます。〇繰上げ返済が難しい。〇返済中に貯蓄残高がかなり少なくなる時期がある。・・というケースでの住宅ローンは、〇全期間固定金利ローン〇固定金利期間が長期のローン・・あたりから選びたい・・ですね。ご質問の・・「新生銀行パワースマート住宅ローン 20年固定 2.75%」・・は、あまり金利的にお得ではないので、( 全期間固定金利ローンとあまり変わらない )他も色々探してみましょう。 たとえば・・、「SB I 住宅ローン」では同じ20年固定で2.4%前後。 (注 当事務所は特定の金融機関と特別な関係はありません。ただ・・W家の20年後・・は、教育費がかかって最もピンチの時期です。その状況を改善するのが先決です。〇生命保険夫の必要額は以外に大きく、6,300万円です。額は大きくても・・収入保障保険のような三角形の保険で検討すれば、保険料は・・さほど高くはありません。( もちろん、特約は一切付けないこと )「まだ値段だけでしか比較していませんが。」・・それでいいです。保険料だけで比較してください。あと・・SB I アクサあたりも調べてみてください。 (注 当事務所は特定の保険会社と特別な関係はありません。〇老後のための貯蓄 ( 小規模企業共済 )自営業者の方にとっては、節税対策になり老後資金準備にもなるお得な制度・・ではあります。・・が、やみくもに利用するわけにはいきません。W家の家計の特徴は・・、・元々・・老後は裕福。・教育費がかかる時期がピンチ。教育費がかかる時期を優先して考えます。( 老後にお金を送っている余裕はない )・・ので、解約をすることにします。1 今すぐ解約。2 子ども大学入学時に解約。解約時期のちがいでの損得を検証してみてください。それぞれの時点での、払うお金vsもらうお金の具体的な比較をしてみましょう。その上で・・2には以下を加算してみましょう。「こども大学入学までの期間の所得税軽減額」 Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のYさん(20代) (相談:ライフプランニング)ヒアリング中・・です。送られてきているヒアリングシートや提出書類を整理せいとん・・しています。明日いっぱいで作業を終えて、「再ヒアリング」として送る予定です。「行列のできるFP事務所」・・順番待ちの方々・・。1 I さん(30代):シミュレーション作成2 Hさん(30代):ヒアリング資料整理この後ろに・・新規顧問会員が7名・・、ヒアリングシートの記入作業をしています。・・が、なかなか戻ってきません。 (^^ゞヒアリングシートを書き上げて届いた順に、「現状診断」の資料作成作業をしますよ~。( 1人の作業に3~4日を要します )《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/13

-

今まで払った保険料で車が買えちゃいます (^^ゞ

生涯では、1千万円以上にもなります。顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)5月に家計の現状診断を終えて、夫婦ともに生命保険はまったく不要!( 医療保障はもちろん、死亡保障も )・・ということが判明していました。H家は夫婦と赤ちゃんの3人家族です。赤ちゃんがいても生命保険は不要!・・ということ、あるんです。H家の場合、さらに子どもが2人生まれても、生命保険は夫婦ともに不要・・なレベルです。きちんとした検証が必要です。 ※フルタイムの共稼ぎなら生命保険は不要! 生活設計シミュレーションで、よくあるケースです。 なのに・・収入の多い共稼ぎの夫婦ほど、 高額の生命保険料を払う傾向にあります。 生涯で1千万円単位のお金を捨てることになります。 おバカさん・・です。 ( 失礼! ) 共稼ぎで・・生命保険料が数十万円/年という夫婦は、 人生の早い時期に・・きちんと検証するべきです。これまで加入中の生命保険料の状況は・・ 保険料月額: 54,585円 保険料年額: 781,514円 払込保険料総額:26,753,756円 内・・保障コスト:12,936,921円 ← もったいない。 ( 保障コスト=捨てるお金 )その後・・お宝の貯蓄性保険(個人年金と養老保険)だけは残して、その他の保険はすべて解約!・・生命保険の清算が終わりました。 (注!) 「見直し」ではなく、「清算」です。 「見直し」は、保険屋さんどうしの客の奪い合い。 お金のたれ流し先が変更になるだけです。 生活設計もしないから、何の役にも立たない。 「清算」は、ライフプランニングを通じて、 不要な保険を見極めて解約処理をすること。 お金の大量たれ流しを止めて、 人生の見通しを立てます。その結果、今後の生命保険料は・・ 保険料月額: 14,153円 保険料年額: 219,400円 払込保険料総額: 9,533,740円 内・・保障コスト: -5,124,725円 ← 捨てるお金なし! ( 保障コスト=捨てるお金 ) 払うお金より、もらうお金が512万円も多い! ・・という状況ができあがりました。 契約時期の良い貯蓄性保険(お宝保険)だけ 残したのだから・・当然・・です。 メデタシ、メデタシ♪生命保険清算後のシミュレーションを作成、メール添付で送りました。・生命保険一覧表・キャッシュフロー表・キャッシュフローグラフ ( 貯蓄残高の推移表 )メールをいただきました。 ※は、私の声。こんばんは。お返事が遅れてしまい、申し訳ありません。生命保険解約後の資料、ありがとうございます。早速目を通させていただきました。まず最初に確認したのは、貯蓄残高のピーク時の金額です(一番気になる点です)。一千万円もの差が出てるんですね! ※生命保険料のたれ流し、大きい・・です。保険料をあのまま支払っていれば、本当に丸損するところでした。 ※保険屋さんにプレゼント・・でした。 早く行動を起こして、良かったですね。先日、株配当のお話をメールでさせていただきましたが、結局現金でいただくことにしました。で、今回の保険解約時の返戻金と配当金を軍資金にして来年、車を入れ替えようと思っています^^ ※よかった、よかった。今思ったのですが、今まで支払った保険金で車が買えてしまいますね・・。 ※高い授業料・・でした。 (^^ゞ これから払う分では、車が数台買えます。私事ですが、娘も〇ヶ月になりました。今度お会いする時は、連れて行きたいと思います。 ※佐々木FPが抱っこしたがる・・と思います。今後はマイホームのお話を中心に先生のお世話になると思いますので、その時はよろしくお願いします。 ※よろしく、お願いします。 Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP祭日でお休み・・です。今日の武田FP顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・ご夫婦で来所。ここしばらく・・マイホームプランを打ち合わせています。土曜日も打ち合わせをしました。その後の変更ヶ所をまた・・打ち合わせ。⇒ さっそく、1級建築士の佐藤ちゃんに 変更図面の作製を依頼。いよいよプランを固める・・となると、エンドレスに色々な変更が出てきます。( これはもう・・やむをえないことです )これからの日程も決めました。〇10/17(土):プラン打ち合わせ・最終決定〇10/21(水)前後に、各住宅会社に見積り依頼。〇10/31(土):各住宅会社によるプレゼン競争。 当事務所にて、午前2社・午後2~3社。〇11/初旬:M家が住宅会社選択。⇒請負契約。もうじき・・住宅会社が決まります。 ・・楽しみ♪ Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/12

-

個人年金、終身保険、できるだけ老後のために?

そんな遠い将来の心配よりも・・すぐそこの近い将来は大丈夫?読者からの書き込み・・です。ゆきのさん ・・からです。老後の生活について 武田つとむ様、始めまして。先ほど少しずつプログを読ませて頂きました。私は終身保険を主に積立感覚で、かなりの金額をかけています。でもこの頃お金の価値が減っているような気がしてしかも10年前にかけたので、ずっと低金利です。個人年金もかなりかけています(涙)。私は子供に迷惑をかけたくないため、貯金をしているのですが、老後に向けて何で貯めていけばいいのかわからないのです。少し老後のところを読みましたが、マンションに住むのも辞めた方が良さそうですね。老後のためと思いつつ、保険で貯めても、その時はきっとお金の価値は下がっていると思いますし、健康に注意して長く生きることが一番なのかな?と最近思うようになりました。何か質問をいただいているわけではありません。あるいは・・相談を頂いているわけでもありません。書き込みをして頂いている・・だけですが・・、文章を読んで感じたことを、私も書き込みします。〇やみくもに老後にお金を送るな。 ・お金の置き場所 きちんと生活設計をして・・、 あるいは「ねんきん定期便」等で、 自身の老後の収支を確認した上で あきらかに不足がある場合は、 対策の必要があります。 が、多くの場合・・裏づけがありません。 よく見受けられるのが・・、 元々老後は潤沢な家計なのに、 老後へ老後へとお金を送り続けて、 かんじんな現役時が資金不足になるケース。 ( 冒頭の絵・・参照 ) 老後を過大に心配し過ぎると・・、 ( だいたい・・商品販売側が仕掛けていますが ) かんじんな現役時の生活の潤いを失います。〇保険で貯蓄をするな。 「保険」と名前が付く限り、 何らかの「保障」のためのコスト負担がある。 余計なコスト負担をしながら・・では、 貯蓄の効率がいいわけがない。 コスト負担がない上に利子が付く「預貯金」 の方が効率がいいに決まっている。 保険会社が約束する「保険」の「利率」は、 「預貯金」の「金利」とは意味がちがう。 預貯金の「金利」は、元本のお金そのものに掛け算。 保険の「利率」は、元本から保障コストを 引き算した・・元本割れのお金に掛け算。 一保険会社が約束する将来の受取額は、 遠い将来・・その保険会社がまともに存在 していれば・・という条件付き。 破綻等の場合は、貯蓄性保険ほど 甚大な損害をこうむることになる。 ひるがえって・・預貯金は、国の保証付き。 ( 元本1千万円とその利子 )〇低金利時に長期商品を買うな。 単純なハナシ・・です。 今は、歴史的な超低金利です。 その超低金利を数十年も固定してしまいます。 お得なわけがありません。 たとえば・・10年後に市場金利が上昇していたら、 自分は超低金利商品でガマン、指をくわえて 他の人たちをうらやましく見ることになります。 【 長期商品 】 終身保険、個人年金保険、学資保険、養老保険、 預貯金では・・たとえば、5年や10年の定期預金、 5年や10年の積立定期預金、他・・10年物国債、 ・・等々です。〇終身保険は契約するな。 ( 要らない ) 夫も妻も・・天寿をまっとうした後に大金を 受け取ってどうするの? 現役時の潤いある生活を犠牲にして・・。 ・死亡保障 一般の人は、終身の死亡保障は不要です。 仮に現役時に必要だとしても・・それは徐々に 必要額が減っていき、15年目前後あたりまでで ・・後は不要になります。 寿命で死亡するまで必要なのは、相続対策等・・ 特殊な目的がある人だけです。 ・葬式代 上で書いたように、「保険」で「貯蓄」をするのは損。 葬式代は普通に貯蓄で準備した方がお得。〇お金の価値は減っていない。 「お金の価値が減っているような気がして」 ・・というお話をしていますが、逆です。 衣類、家具、パソコン、自動車、・・等々、 どんどん価格が下落しています。 デフレ・・の中に私たちはいます。 グローバル経済であるかぎり・・当然です。 保険会社や金融機関で勧められる ウサンクサイ商品でコスト負担をしているより、 『現金』で持っていれば強い・・んです。 貨幣価値は上がっています。「子供に迷惑をかけたくないため」「老後に向けて貯金をしている」・・ということですが、きちんと生活設計してみないと、今・・やっていることが・・逆に、「現役時」に子どもに迷惑をかけることになるかも・・です。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/11

-

神棚の場所だけで30分、マイホーム打ち合わせ

マイホームの各図面ができてきています。顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後から、Mさん宅へ・・。1級建築士の佐藤ちゃんといっしょに・・。( Mさんと建築士は初対面 )建築予定の土地の簡易測量・・です。( みんなで手伝いながら・・ )大きな土地を分筆して建築します。分筆する土地の大きさや形を明らかにして、道路や周囲の土地との位置関係をつかみます。建物を建てる位置の感覚もつかみます。外回りの作業を終えて・・、家の中に入って・・間取り等プラン打ち合わせ。神棚の場所決めに・・30分、子ども部屋の仕切り壁、付ける付けない・・で30分。証明器具、エレベーター、玄関ドア、バルコニー上部の屋根形状、・・等々。外の作業を含めて、約3時間 ・・でした。まだ住宅会社は・・いっさい登場していません。お任せする業者が決まる前にすること、・・エンドレスにあります。近々・・各住宅会社に同じ条件で見積りを出してもらうために、細部まで打ち合わせています。今回の打ち合わせ結果の図面、佐藤ちゃんが作製して水曜日(14日)の午前中に届けてくれます。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/10

-

夫が平均寿命前に亡くなったら・・私はどうなる?

どうも・・ならない。何の心配も要らない。●メール顧問会員の I さん(30代) (相談:ライフプランニング)家計の現状診断を終えています。その後・・生命保険を徹底的に清算!・・して、家計改善シミュレーションも終えています。絵の上が「現状診断時点」で、下が「生命保険清算後」その資料を見た I さんからのメール・・です。 こんばんは。 武田さん、そして佐々木さん、 シミュレーションありがとうございました。 保険の清算で、 やっと健全な家計の仲間入りができ、 主人共々安心しました。 子供三人もちゃんと育てて行ける! と自信になりました。 主人と このシミュレーションの結果を待って、 住宅問題に真剣に取り組もう! と相談していたもので、 行列に並びながら、首を長くして、 本当に楽しみに待っていたのです。 ありがとうございました。 さてさて、早速ですが。。。質問させてください! 1.子供独立→主人退職 →主人平均寿命前に亡くなったら・・・。 年金受給後、私がきっと先に亡くなったとしても、 主人は年金で十分暮らせていけるのでしょうが、 主人が先に、 そして、シミュレーションしていただいた 平均寿命よりも早くに亡くなった場合、 我が家のキャッシュフローは、 右肩下がりを続けます。 これは、 住居費にかかっているためだともわかってます。 主人には長生きしてもらわないと! と切に願うのですが、 そうもかなわなかった場合、 妻の今後のために、終身保険! ってのは意味があるのでは・・・? と考えたわけです。 でもでも、きっとお叱りを受けるのでしょうね。 「いつ給付を受けるかわからない終身保険に 掛けるくらいなら、住宅を購入して団信で!」 ってな展開でしょうか・・・? このような問題は、どう解消するべきなのでしょうか。 ※以下、2、3、・・と質問が続きますが、 テーマが異なるので、別の記事で 回答します。 今回は生命保険のみ。「このような問題」・・って?何も問題は存在しません。問題があるとすれば・・それは、I さんの頭の中にあります。保険会社や販売代理店にとって・・、ありがたい・・上位にランクされる「優良客」です。色々な分野や局面で何の確認・検証もすることなく、ひたすら不安を感じていただければ・・、「保険を好きになっていただきたい。」「生涯・・保険と付き合っていただきたい。」・・と言う保険屋さんと生涯お付き合いのできる「最優良客」になることができます。 ※このような人を、このブログでは・・ 「おバカさん」・・と言っています。 (失礼!) I さんは、今回の保険の清算前のままでいけば、生涯の生命保険料で・・2,430万円!を捨てるところでした。 ( 超優良客! )せっかく清算を終えたのに・・また、元に戻ろうという発想をしています。「お金を捨てる」・・ということを実感する方法を教えます。私たち消費者が払う保険料から、保険会社や販売代理店の社員の給料が支払われます。ジブラルタでも住友でも第一でもあんしんでも・・どこの営業マンでもいいんですが・・、彼の立派なスーツや靴や乗用車をしっかり見つめましょう。彼の立派な所持品の購入費の一部を、あなたが払っているんですよ。 ( もったいない・・ )保険屋さんの所持品ではなく、ダンナの所持品に使った方が有効・・に決まっています。・・で、なぜ I さんがトンチンカンな質問をするか?せっかく当事務所が・・手間ひまかけて作った「現状診断」や「シミュレーション」の資料をしっかり読んでいないから・・です。検証の結果を具体的に示してあげたのに、理解しようとしていないから・・です。 ※ま・・メール顧問会員の場合は ちょっと辛いかもしれませんが・・。 一般の顧問会員なら直接面談をして、 各ページをきちんと説明できます。もう一度、しっかり読み返してもらうために、ポイントだけ書いておきます。〇夫の死亡保障必要額の検証 ※「現状診断」の18ページ ※「シミュレーション」の6ページ 「必要資金」はどのように計上するのか? 「手当て可能資金」はどのように計上するのか? その差し引きが「必要保障額」ということの理解。 「現状診断」時と今回の「シミュレーション」で、 なぜ大きく数字が変わるのか?(特に10年後) ついでに、妻に死亡保障が要らないにはなぜか? ・・等々、気合を入れて、理解できるまで読む!〇 I 家夫婦の年金受給のかたち ※「現状診断」の10ページの下部のマンガ ・夫婦それぞれ、どんな種類の年金を受け取る? ・期間の経過で受け取る種類・金額が変わっていく。 ・夫死亡後の妻が受け取る年金の種類と金額。 ・・等々、気合を入れて、理解する!〇妻の年金受給 (夫死亡後も含めて) ※「現状診断」の12ページ ・老齢厚生年金の受給額の計算のしくみ。 ・遺族厚生年金の受給額の計算のしくみ。 (3つから有利な方法選択) ・夫の老齢厚生年金の4分の3が遺族厚生年金。 ・・等々、気合を入れて、理解する!冒頭の絵から・・夫の生命保険必要額は、13~14年後に不要になることが推量できます。このことがしっかり理解できていれば、 「妻の今後のために、終身保険! ってのは意味があるのでは・・・?」・・とか、 「いつ給付を受けるかわからない終身保険に 掛けるくらいなら、住宅を購入して団信で」・・とかの、トンチンカンな話にはなりません。まず・・生命保険に関して、きちんと理解して・・次に進みましょう。マイホーム取得へ・・。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/10

-

私の第一生命は、どうしたらよいのでしょうか?

とっとと、解約! ・・しましょう。●メール顧問会員のKさん(30代) (相談:ライフプランニング)「現状診断」資料の仕上げ作業を終え、昨日の午後・・メール添付で送信しました。こちらは・・こちらで、大変な人生・・です。( まずは、現実を認識してもらいます )不動産等の資産がたいへん多く、現状のまま推移して、もし・・夫が亡くなれば、多額の相続税がかかります。その準備が何もなされていない家計・・です。生命保険は・・むやみやたらに加入しています。全労済、アフラック、アリコ、あんしん、第一、簡保、・・計14本! ( 入っていりゃ安心・・? )生活設計の形跡も何も・・ありません。それぞれの保険屋さんが、寄ってたかって加入させた結果・・のようです。 保険料月額: 22,789円 保険料年額: 1,318,375円 払込保険料総額:36,473,885円 内・・保障コスト:32,473,885円 ← ひどいメタボ! ( 保障コスト=捨てるお金 )これから色々・・アドバイスしていきます。メールをいただきました。 ※は私の声。武田様 現状診断資料ありがとうございました。丁寧な資料に感動しました。 ※時間が かかっています。(顧問料の安さにも) ※もっと大きな声でどうぞ。 (^^ゞ内容はまだ熟読していませんが2部印刷して主人に渡しております。アフラックとアリコの医療保険解約の連絡を済ませました。 ※OK!・・です。本日佐々木さんにお伝えしましたが、 ※電話を頂いたようです。私の第一生命はどうしたらよいのでしょうか?この保険は昨年下取りしてこの形に見直したもので、以前の保険でしたら長方形部分がもっとあったのですが。またここから下取り見直しをした方がいいのか、一旦全部解約したほうがいいのか?よろしくご指導をお願いいたします。お答えします。すぐ、解約しましょう。「私の第一生命」・・という保険は、「特約付終身医療保険」です。〇「下取りして見直し」・・は、大損。 以前のお宝だったかもしれない保険を失いました。 保険屋さんは、逆ザヤが解消できてメデタシメデタシ。〇そもそも医療保険加入は損。 医療保険に加入しないで、保険料分を貯蓄した方が ライフプランニングの組み立てが楽になります。〇特約を付けるほど損。 各種特約は、保険屋さんの単なる収入源。 付ければ付けるほど、お金のたれ流し。〇相続対策に三角形の保険は無意味。 この医療保険に付いている色々な特約の ひとつが、逓減定期保険・・です。 遺族の生活保障には・・理にかなった保険ですが、 相続に備えるためには全く無意味・・です。だから、「私の第一生命」は何の役にも立ちません。お金をたれ流し続けるだけです。 ⇒ 即 解約!数日前にいただいたメール・・。ちなみに私の生保は主人の親戚付き合いで契約したもので、私も何度かやめようとしたのですが、保険屋さんの「二次相続の用意として・・・」と説得され、「置いておいたら?」の主人の言葉にも屈してそのままにしてしまったものです。「二次相続」・・というのは、夫が亡くなって相続をした後・・、その妻が亡くなって相続が発生する時点のことです。夫が亡くなれば・・資産の一部を妻が相続します。その妻が亡くなる時点でもなお・・相続税の課税が心配される場合に、対策が必要になります。それが、二次相続対策・・です。保険屋さんは、その準備として保険を残せ・・と言っています。( 必要額を検証した形跡はありませんが・・ )相続税対策で準備する生命保険は、きちんと必要額を検証・算出した上で、四角形の保険で備えなければなりません。三角形の保険は、5年後、10年後・・と、保障額が減っていきます。いざ・・実際に相続が発生!・・という時期に、必要な金額が確保できません。相続対策は、四角形の生命保険:「終身保険」で備えることになります。特約をいっさい付けない、解約返戻金がほとんど無い、・・そんな終身保険なら合理的です。( 保険料が安く済みます )生命保険加入の基本。〇遺族の生活保障 ・・は、三角形の保険。 収入保証保険や逓減定期保険。 終身の保障は、まったく不要。〇相続対策 ・・は、四角形の保険。 終身保険。 終身の保障が、必要。どちらも、特約はいっさい付けないこと・・です。・・保険料が安く済みます。現状診断で検証した結果・・、K家の・・生命保険(遺族の生活保障)の必要額は、・夫 : 2,236万円・妻 : -7,315万円 ← 不要!・・ということ。妻には・・一般的な意味(遺族の生活保障)での生命保険は要らない・・ということです。ただ・・二次相続での対策として、妻に生命保険が必要かどうかは・・、現時点では・・まだ分かりません。生命保険メタボを解消したり・・家計改善を終えて、これから先の相続に関する考え方を確認した上で、要不要?から・・必要ならいくらになるか?・・等々を検証していくことになります。道は長い ・・です。 【 注 】 「2部印刷して主人に渡しております。」 ・・ということですが、注意をお願いします。 「現状診断」の小冊子は、K家の資産や家計収支の 状況がすべてわかる貴重な個人情報です。 他人に開示することがないよう慎重に扱ってください。 ( 業者が見れば貴重なツールになります ) 親戚の保険屋さんに、ご主人が気軽に 見せたりすることがないよう・・祈ります。 今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)シミュレーション作成。 ⇒ 完成!生命保険の清算を終了!・・後のキャッシュフローがどう変わるか?・・の資料です。大きく変わる・・に決まっています。たれ流す予定のお金を、ここでストップできました。人生全体で1千万円以上のお得♪ ・・です。●メール顧問会員のYさん(30代) (相談:ライフプランニング)届いているヒアリングシートの整理せいとん・・です。いきなり・・「現状診断」資料作成・・ではなく、「再ヒアリング」になりそうです。週明けの火曜日に終了できるか?「行列のできるFP事務所」・・順番待ちの方々・・。1 Hさん(30代):現状診断この後ろに・・新規顧問会員が8名・・、ヒアリングシートの記入作業をしています。( 今日新たに1名、新規顧問会員になりました )どっと・・ダンゴ状態で来るのが恐い・・。ヒアリングシートを書き上げて届いた順に、「現状診断」の資料作成作業をしますよ~。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・ご夫婦で来所。マイホームプランの詰め・・です。かなり、具体的になってきています。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/09

-

ド迫力!生命保険メタボさんが、スリム美人に

人生が、見違えるように変わりました♪●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の結果は、悲惨・・なものでした。老後の生活がまったく成り立ちません。現在の貯蓄は2千万円近く・・あります。個人年金も数本・・やっています。夫婦それぞれ終身保険に何本も加入しています。なんで・・こうなるの?すべての元凶は、生命保険!・・です。夫:8本 ジブラルタ・AIGエジソン・住友妻:8本 ジブラルタ・第一・あんしん・アクサ子1:1本 ジブラルタ子2:1本 ジブラルタ合計:18本!! 生活設計の形跡・・一切なし!生命保険の清算! ( 見直しではない! )思い切って、バッサバッサと実行!・・です。当然・・実感できる効果が現れます。 I 家の生命保険。〇現状診断時点 保険料月額: 62,321円 保険料年額: 1,578,385円 払込保険料総額:52,249,896円 内・・保障コスト:24,294,843円 ← ひどいメタボ。 ( 保障コスト=捨てるお金 )〇清算!実行後 保険料月額: 10,281円 保険料年額: 574,128円 払込保険料総額:29,195,869円 内・・保障コスト: -61,406円 ← スリム美人。 ( 捨てるお金なし! )以前のままなら、約2,430万円を捨てるところでした。保険屋さんの思惑通り、「生命保険は住宅に次ぐ出費」 (住宅以上の?)・・に、なるところでした。 ・・あぶない、あぶない。清算をした結果、夫の死亡保障を確保しながら、捨てるお金は無し!・・で済みます。 ・・よかった、よかった。当然・・キャッシュフローグラフは見違えるように・・。冒頭の絵を参照してください。現役時も老後も、貯蓄残高はプラス・・です。何の心配もいりません。新たな計画の検討に入れます。 ・・マイホームの・・。 ※メタボ家計のままでマイホームに突っ走って、 にっちもさっちも行かなくなって・・相談に来る ・・そんなおバカさんが時々います。 順序が逆ですよ~。さっそく資料を I さんへ、メール添付で送りました。こんにちは。大変お待たせしました。『生命保険清算後の家計シミュレーション』・・が完成しました。人生が、見違えるように変わりました♪キャッシュフローグラフで一目瞭然!・・です。現状診断時点のキャッシュフローグラフと比べてみて下さい。生命保険の清算だけで、こんなに人生が変わります。「捨てるお金」が無くなったんですから当然です。『保障コスト(捨てるお金)』〇現状診断時点 : 2,429万円〇生命保険の清算後 : - 6万円 (捨てるお金無し!)家計が改善されれば、余計なコスト負担も減ります。10年後の必要保障額が減り、その分の保険料負担も無くなりました。『10年後の死亡保障必要額』〇現状診断時点 : 2,862万円〇生命保険の清算後 : 1,832万円 (1千万円!・・も減る)メタボな家計がシェイプアップされました。さあ! 心おきなく・・新たな計画に踏み出せます♪ ・・質問、相談、なんでもどうぞ。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)生命保険の清算後のシミュレーション資料、今日一日で作成・・仕上げました。 ・生命保険一覧表ほか:3ページ ・死亡保障必要額(夫)修整計算 ・修整キャッシュフロー表 ・同グラフ●メール顧問会員のWさん(30代) (相談:ライフプランニング)「現状診断」資料を郵送するための準備作業。お昼に・・小冊子にして郵送しました。●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の修整・仕上げ作業。午後・・メール添付で送信しました。こちらは・・こちらで、大変な人生・・です。( まずは、現実を認識してもらいます )これから・・対策をアドバイスしていきます。「行列のできるFP事務所」・・順番待ちの方々・・。1 Hさん(30代):シミュレーション2 Yさん(30代):現状診断3 Hさん(30代):現状診断この後ろに・・新規顧問会員が7名ほど・・。( さらに1名、新規顧問会員になりそう・・ )ヒアリングシートの記入作業をしています。( どっと・・ダンゴ状態で来るのが恐い・・ )提出資料を準備してシートを書き上げて届いた順に、「現状診断」の資料作成作業をしますよ~。 ※いつも会員の皆さんをお待たせしていますが、 スタッフを増やすことはできません。 希望する人はどなたでも相談できるように、 極めて低料金に設定しています。 当然・・事務所運営上は不足しますので、 覚悟の上で・・私が身銭を切っています。 さらには・・覚悟の上で、私の報酬はゼロです。 立ち位置は、徹底的に消費者側!・・です。 「作成順番待ち」・・は、ご了承をお願いします。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/08

-

生命保険は基本・・三角形でいいけど、例外も・・。

三角と四角の合体が必要な場合も・・●メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・現状診断資料を作成中です。(私が)佐々木FPが作成できる部分は終了していて、あとの特殊な部分を私が受け継いでいます。一般の生活設計では、現れてこない領域です。「 特殊な部分 = 相続の考慮 」 ・・です。・数多い不動産の評価額算出・遺産総額の算出・現時点でかかる相続税・納税資金の不足額算出・生命保険で準備する場合・・等々までを、「現状診断」の中で行ないます。今日でひと通りの作業を終えました。相続税の納税資金を生命保険で準備する場合、性格のちがう2種類の生命保険加入が必要になります。〇遺族保障が目的 一般の家庭と同じ、三角形の保険に加入します。 もちろん、生涯の保障は必要ありません。〇相続税納税資金が目的 一般の家庭とちがい、四角形の保険に加入します。 もちろん、生涯の保障が必要になります。・キャッシュフロー表(貯蓄残高の推移表)・相続税額の推移表・・等と、にらめっこしながら検証して、最適な2種類の生命保険を選択していきます。ただし・・キャッシュフロー表は、現状診断時点のメチャクチャなものではダメで、家計改善が済んだ時点のスグレモノのシミュレーションを使います。Kさん宅のシミュレーション・・、まだまだ・・これから・・です。●顧問会員になりたい・・というSさん(30代) (相談:ライフプランニング)メールをいただきました。 武田 様 県内在住です。 可能な限り、盛岡の方へ伺いたいと思いますので 顧問会員の手続きをお願いします。 なお私は、ブログを拝見して 最近何度かアドバイスをいただいている、 『おちゃちゃ』です。 相談内容: 生命保険の清算(見直しで済むなら見直し)、 ライフプラン、 家の購入又はどちらかの実家の リフォーム等になった場合の資金(頭金)の貯蓄ペース、 第2子は産んでもやっていけるか、 など...です。 〇歳の元気なチビすけがいるので、 ヒアリングにはなるべく私一人で 伺いたいと思っております。 ・・ 中略 ・・ のどれかしかないですが、 お昼以降でご都合の良い日がありましたら、 初回の面談に伺いたいのですが...。 氏名:S 〇〇子 年齢:30ウン歳 家族構成:夫30ウン歳、子〇歳 住所:〇〇市 です。 お返事おまちしております。びっくり! ・・しました。てっきり・・九州とか沖縄とか、遠くの人かと思っていました。「おバカさん」を連発しながらアドバイス・・していました。近くの人・・だったんですね。 (^^ゞ今日の佐々木FP今日は午後、小学校のパトロール当番です。お昼抜きで仕事をして・・、(正確には、おにぎりをかじりながら)14:00までで帰宅しました。( 腕章をして旗を持って、信号の所に立ちます )●メール顧問会員のWさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・、先週の金曜日からかかっていて、足かけ4日! ・・ついに終了しました。私が「総評」を書いて仕上げました。即・・メール添付で送信! ・・できません。WさんのPCはマックです。明日、郵送します。「お待たせしました。終わりましたよ~。」・・の、メールだけを送りました。さっそく、お返事メールが・・。「お世話になっております。本当にありがとうございました。 ブログを確認しながら、首を長くして待っていました。 現状診断が届くのを楽しみにしております。 取り急ぎ、お礼まで。」●メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断はすでに終わっています。ジャブジャブ・・と加入していた生命保険、アドバイスどおりに・・バッサバッサと清算!しています。 解約返戻金の額、1千万円弱!!それ以上たれ流していた・・ということ。おバカさんを通り越して、尊敬してしまいます。 (^^ゞ( こんなに払えたのがスゴイ! )佐々木FP、シミュレーション作成作業に入りました。現状診断時点と生命保険清算後とで、キャッシュフローがどう変わるか?・・楽しみです。チラシ広告でよく見る・・「あんなに太っていた女性が、こんなにスリムに♪」・・的な、明らかなちがいを見ることができます。保険料:160万円/年、支払い総額:5,220万円、内・・捨てるお金:2,430万円! ・・メタボ・・ですぅ。後日・・ブログに登場?! ・・お楽しみに。●メール顧問会員のSさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。午前・・海の向こうから、電話が入りました。ヒアリングシートの書き方の質問です。佐々木FPが、テイネイにお答え。5~10分で済みました。 ( 助かります )電話ではなく、メールでお答え文章を作ると・・、30分以上もかかったりします。「行列のできるFP事務所」・・順番待ちの方々。1 Hさん(30代):シミュレーション2 Yさん(30代):現状診断3 Hさん(30代):現状診断・・この後ろで、数人の新規顧問会員が一生懸命ヒアリングシートを記入・作成しています。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/07

-

マイホーム間取り、生命保険、ヒアリング、色々・・

「吹き抜けを、広くしたいと思います。」顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームのプランが煮詰まってきています。先週の金土・・と、打ち合わせを行ないました。メールをいただきました。 ※は、私の声。 打ち合わせは、金、土の13:30でお願いします。 ※今週も金土・・連ちゃん!・・です。 間取りですが、そうなんです! しかし、主人がトイレと洗面が近いのが 嫌だということで、その配置になったので 変えたくないのです。 何とかならないでしょうか? ※何とかしましょう! また、間取りの変更をしたい所があります。 玄関の、暖房機の向かいに ベンチを付けたいのですが、 ホールと玄関をまたぐようにほしいです。 ※了解!・・です。 二階の、子供部屋と吹き抜けの間に付いてる 廊下を無くして、吹き抜けを広くしたいと思います。 エレベーター前の突き当たりまでにしたいと思います。 ※了解!・・です。 よろしくお願いします。 ※すごい!・・です。 大きな吹き抜けと、エレベーターのある家です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始メール顧問会員のHさん(30代) (相談:ライフプランニング)今日・・顧問会員に成り立て! ・・ホヤホヤです。メールをいただきました。 お返事有難うございました。 本日年間顧問料を振り込ませていただきました。 ※入金・・確認しました。ありがとうございました。 ヒアリングについてはドキドキしています。 でも、 (おばかな)今までの生活をさらけ出さなければ 改善はありえないので覚悟はしています。 ※はい、覚悟!・・してください。 これから1年よろしくお願いします。 ※こちらこそ、よろしくお願いします。 ( ヒアリングシートを添付送信しました ) Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・現状診断の資料を作成中・・、たいへんお待たせしています。メールをいただきました。 保険に関しては腹を割って安心して 相談できる方を探していました。 ちなみに私の生保は 主人の親戚付き合いで契約したもので、 私も何度かやめようとしたのですが、 保険屋さんの「〇〇の用意として・・・」と説得され、 「置いておいたら?」の主人の言葉にも屈して そのままにしてしまったものです。 ※その・・「〇〇の用意」の必要額については、 佐々木FPの手を離れ、私が検証中・・です。 医療保険のほうも、実母が病気がちで 何度も手術や入退院を繰り返していましたので 掛け金以上の払い戻しがあり、 「保険に入っていたので助かった」が口癖でした。 医療保険は必要なのかなと思っていました。 ※医療保険はお金のたれ流し、基本的に損!・・です。 あ~早くさっぱりと保険の清算したいです!! ※お待たせしていて、申しわけありません。 〇〇に関して、私が総合的に検証中・・です。 とりかかっていいですか? ※はい、ご夫婦の死亡保障以外は、どんどん 清算作業に取りかかってOK・・です。 〇医療保険や医療特約 これらは、徹底的に清算!・・してください。 個別事情も何も関係ありません。 保険料分を貯蓄した方が、圧倒的にお得。 〇貯蓄性保険(子ども保険や個人年金等) これも個別事情は関係ありません。 払うお金ともらうお金の比べっこ・・です。 1996年3月以前の契約はお宝保険ですが、 もし・・特約が付いていれば、それらを すべてはずしましょう。 ⇒ホントのお宝に! Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正メール顧問会員のSさん(30代) (相談:ライフプランニング)先月、顧問会員になりました。ただ今・・ヒアリング中です。メールをいただきました。 ご無沙汰しています。〇〇市のSです。 ただいまヒアリングシート記入中。 我が家もひとつひとつ向き合い記入中です。 日記を読むと行列ができている様子。 早く我が家も並びたい!? でもまだかかりそうです。 ※早く行列に並びに来てくださ~い。 できるだけ早く送りたいと思います。 どうぞよろしくお願いします。 ※がんばれ、がんばれ! Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のWさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・、先週の金曜日からかかっています。今日では終われず・・明日のお昼当たりまでかかりそう・・という状況です。【ちょっと手こずっている理由】「過去の厚生年金加入期間の扱い」遺族年金計算等に影響してきます。佐々木FP、電話で食い下がっていました。もちろん・・相手は社会保険事務所です。先方も・・一旦電話を切って、調査・確認後に回答の連絡をいただいたようです。「行列のできるFP事務所」・・順番待ちの方々。1 I さん(30代):シミュレーション2 Hさん(30代):シミュレーション3 Yさん(30代):現状診断4 Hさん(30代):現状診断《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/06

-

貯蓄が増えない家計、それなりの理由があります

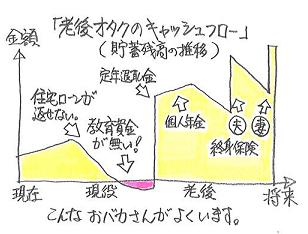

思考停止で、お金をたれ流し・・。メール顧問会員の?さん(?代) (相談:ライフプランニング) ※きついことを書くので、イニシャルも 年代もナイショ、・・伏せます。?家の手取り収入は、約1,200万円!・・です。・・が、貯蓄残高は、〇百万円!・・少ない・・です。特別・・贅沢な暮らしをして浪費をしているわけでもありません。もっと貯まっていてもいい・・はずが、どうして? こういうケースは、だいたい原因が決まっています。蛇口がゆるい・・んです。あちこちの蛇口が・・。あっちでも、こっちでも、たれ流し状態・・です。もちろん、お金のたれ流し・・ということですが。ゆるい蛇口をしめれば、すべて解決します。?さんのケースでも、3種類の蛇口がゆるんでいます。( 貯蓄が増えない家計は皆・・同じです )1 生命保険2 ローン(借金)3 経費・手数料1 生命保険?家の生命保険料年額は、約132万円!・・です。( 住宅ローンの返済なみ!・・です )現在加入中の生命保険を継続すると・・、生涯の払い込み保険料総額は、約3,650万円!その内・・保障コストは、約2,280万円!・・です。( 保障コスト=捨てるお金 )この状況を・・普通、異常!・・と言います。「安心」のお値段が、立派なマイホームと同じ・・です。異常 ・・です。 ( あきれます )たれ流し・・の割には、夫の死亡保障は不足しています。妻の死亡保障はまったく不要なのに、1,200万円分も加入して、お金をたれな流しています。メチャクチャ・・です。色々な保険屋さんの言いなりになっているようです。メチャクチャになるわけ・・です。( 彼らは、生活設計なんてやりませんから )夫は、終身の医療保険に加入しています。生涯で払う保険料は、約493万円!・・です。妻も、女性向けの終身医療保険に加入しています。生涯で払う保険料は、約417万円!・・です。おバカさん・・です。こんなに払いながら、入院して・・たとえば50万円の給付金を受け取って・・大喜び♪・・おバカさんです。それらのお金をキャッシュで持っていれば、それぞれ・・100回以上も入院できます。病気にならなければ、キャッシュが残ります。「 医療保険加入 = 損 」 ・・なんです。子どもは簡易保険に加入しています。死亡保障が付いています。おバカさんです。 スネっかじりに死亡保障は不要です。満期では200万円を受け取ります。払う保険料総額は、約206万円です。おバカさん・・です。 ( 損に気付きません )この簡保を・・2本もやっています。 おバカさん・・です。生命保険の蛇口・・、ゆるい・・なんてものではありません。解放・・しっ放し状態です。?家に必要な保障は、夫の死亡保障のみ!・・です。生命保険の保障コストは、2,280万円ではなく・・2百数十万円で済みます。10ぶんの1で済みます。2,000万円が浮きます。生活設計が非常に楽になります。2千万円を保険屋さんにプレゼントしないで、自宅に残しておけば・・。2 ローン(借金)何でもローンで・・の傾向があるようです。住宅ローンはもちろん、別の建物のローンも、子どもの教育費も・・。利息負担の認識をしっかり持ちましょう。何でも安易にローン(借金)で買い物をしてすなおにそのまま返済していると・・、生涯の利息総額は・・とんでもない金額になります。これも・・大きなお金のたれ流しです。詳しくは、別の機会に・・。3 経費・手数料建物の建築の際、当初から業者を決めてかかっているようです。 ( それも大手メーカー )これだけで・・大量にお金をたれ流しています。( 数百万円~1千数百万円 )建物は同じ条件であっても、業者によって見積価格に大きな差が発生します。その差の決定要因で一番大きいのは、「経費(粗利益)率」・・です。地場の業者は・・20~25%大手メーカーは・・40~50%・・当然、大きな価格差になります。なお・・地場業者どうしで見積り比較しても、かんたんに数百万円の差が出る・・のが、現実です。経費率が高い業者は、外観で分かります。・マスコミへの露出度が高い。・常設展示場を抱えている。・頻繁にチラシ広告が見られる。・営業マンの数が多い。・着工頭数が圧倒的に多い。当初から業者を決めて高い買い物をすれば・・、たとえば・・1千万円も高い買い物の場合、( これ自体が、一瞬の大量たれ流し )1千万円余計に組んだローンの利息を上乗せで負担することになります。( さらに・・4百万円?も、たれ流し )収入が多くても、体質が・・たれ流し家計のままだと、貯蓄が思うように増えるわけがありません。それだけではなく・・、人生で・・大きな、大きな、損をすることになります。生活設計の意識をしっかり持って、自分の頭で人生をきちんと考えましょう。〇新規メール顧問会員のSさんから・・メール。おはようございます(^^本日、ヒアリングシートの不明な所を電話で聞こうと思っていたのですが。タイミング悪く、風邪で声が出なくなってしまいました(-"-;)←約十年振りの惨事です...。実は少し前から喉の調子が悪かったのですが、昨日の夜から悪化しまして(^^;ある程度声が戻るまで数日かかると思いますので、会話が出来るようになり次第、佐々木さんにお電話します。口惜しいですが、よろしくお願いします。あ、喉以外は元気ですし、週明けで忙しいかと思いますのでお気遣いなく(^^ヒアリング中・・です。・・大変ですね。 ゆっくり治してください。ヒアリング・・、のんびり行きましょう。〇こちらも新規メール顧問会員のHさんから・・。こんにちは。 〇〇のHです。メールでのお返事ありがとうございました。ねんきん定期便は夫婦ともにありません。(私が〇月、主人が〇月生まれのため)ですので、16年~19年の源泉徴収表をお送りします(後日)シートには16~19年の平均を記入してあります。よくよく考えましたら、15年は〇〇の育休を4月まで取得しておりまして、年の2/3しか収入がありません。逆に19年は産休、育休を取得していたものの、10月末まで給与があり、不足分は1/6程度なので、それほど影響ないかと思います。定年退職金もだいたいの予測で記入しました。必要書類は後日郵送でお送りしますが、先にライフ・プランニングシートのみメールで送らせていただきます。 あと、住民税特別徴収通知書はないとまずいでしょうか?主人の分がどうしても見つからず、会社で再発行してもらって欲しいとお願いしたのですが、どうも面倒なようで...。どうしても必要でしたら、私が主人の会社に電話して発行してもらおうかと思ってはいるのですが...。特別徴収税額は給与明細からわかってはいます。では、よろしくお願いいたします。ヒアリング中・・です。「住民税特別徴収通知書」・・は、もし無ければやむをえません。 無しでも結構です。〇顧問会員のMさんからのメール・・。こんにちは。主人が、今週の金曜日に休みが取れたので予約したいのですが、空いてるでしょうか?金、土、月のうち、午後希望で二回予約したいと思います。間取りについては、次回でないと変更を受け入れることが出来ませんか?もし、出来ることならキッチンのオーブンの場所を、やはり冷蔵庫の近くにしたいのですが、隣の食器棚のところを奥行き55cm位にできるように調整できないでしょうか?諦めていましたが、トイレの奥行きが少し狭くなっても、キッチンの使い勝手を優先したいです。出来るでしょうか?よろしくお願いします。マイホームの間取り打ち合わせ・・終盤です。オーブンのスペースとトイレスペース、読んでいる人にはチンプンカンプン・・?文章で表現はできませんが、良い方法を探っていきましょう。今日の佐々木FP●メール顧問会員のWさん(30代) (相談:ライフプランニング)現状診断資料の作成作業・・、金曜日からかかっています。なんとか明日で終われるかどうか・・?・・という状況のようです。「行列のできるFP事務所」・・順番待ちの方々。1 I さん(30代):シミュレーション2 Hさん(30代):シミュレーション3 Yさん(30代):現状診断4 Hさん(30代):現状診断《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/05

-

終身の生命保険は不要! なぜ老後へお金を?

住宅資金や教育資金のメド、立ってるの?読者からの相談です。おちゃちゃさん ・・からです。 ※は、私の声。利差配当付低解約型終身保険について 時間が経過しての書き込み、度々失礼します。今回はタイトルの保険についてです。具体的にはあんしん生命の『長割り終身』という終身保険に、加入しています。 ※おバカさんです。(失礼!)この保険は、満期前の解約ですと解約返戻金が通常の終身の解約返戻金の70%だそうで、解約は不利に感じます。 ※はい、元々そういう構造の生命保険です。保険の清算をしようと思ってはいますが、満期を過ぎれば解約返戻金+配当金で、払った分以上戻ってきますし ※その遠い将来、保険会社がまともなら・・です。減額をするなりして継続していた方が良いと思うのですが、 ※そんな中途半端な・・。マイホーム取得と学資ということを考えれば、今のうちに丸っきり解約した方が良いのでしょうか? ※もちろん! ・・です。解約返戻金は、年金に移行することも可能なようなので必ずしも死亡保障のみの保険ではないようです。 ※現役時に使えない・・という意味では同じこと。自分でも『お金の置き場所』的には良くないと思いますが、 ※盲目的、全く良くない。今まで支払った分を考えると...。 ※これから払う分はさらに大きい。 住宅資金や教育資金が不足する時も、 寿命が来て死ぬ時を優先してお金を払う?ちなみに今解約すると、保険料支払い100万位で、65万円位の返戻金です。 ※悔しいけど・・人生の授業料! 当事務所の顧問料10年分! (・・もったいない)おばかな私に、再度ご指南いただけますでしょうか? ※ホント、後先を考えないおバカさんです。(失礼!)読者からの質問や相談は、その方の背景がまったく分からないので、的確なアドバイスがしにくい ・・です。顧問会員の場合は、ヒアリングを通じて全てをさらけ出してもらっているので、理由をきちんと添えてズバッと回答することができます。 (^^ゞ相談の生命保険は、より少ない掛け金で終身の生命保険を確保できる商品です。・・が、終身の生命保険は一般的には不要!・・なんです。きちんと検証すれば、夫婦ともに生命保険が不要な場合もあります。仮に生命保険が必要だとしても・・、その期間は・・10年から15年程度です。普通の人に終身の生命保険は要りません。どんなにお得な生命保険でも、不要なものにお金をつぎ込むことはありません。おちゃちゃさん・・宅では、マイホームも教育資金もこれから・・のようです。現役時の資金準備を最優先するべき・・です。( どういう状況か?・・わかりませんが )顧問会員の中にも・・お金を老後へ老後へ・・と送り続けて、いざ教育資金は? 無い!?・・という人、何人かいますよ。これが顧問会員なら・・、「現状診断のキャッシュフロー表から、 50才前後の教育資金が必要な時期が危ない。 あなたの老後はすでに充分に潤沢なので、 その個人年金分は教育資金に充当しましょう。」・・のような、具体的なアドバイスができます。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/04

-

生命保険の必要期間は、生活設計次第で決まる

キャッシュフロー表で判断します。終身の生命保険は・・もちろん不要です。メール顧問会員のNさん(40代) (相談:ライフプランニング)家計の現状診断の結果、悲惨な?将来が目前に迫っています。( なんとかしなければ・・なりません )N家の家計の問題点は2点で、それらを整理すれば・・何とかなります。1 生命保険での大量なお金のたれ流し。 年間保険料:62万円! 学資保険も子ども保険も、損をするものばかり。 妻や子どもたちの保険はすべて不要!2 近い将来、親へ異常な?援助を計画。 5年後から親へ援助:180万円/年 高額な住宅ローン返済なみの金額。 こんなに援助する余裕はない・・と思います。・・当然、キャッシュフローは悲惨になります。どんどん整理せいとんしてほしい・・んですが・・。メールをいただきました。 ※は、私の声。武田様〇〇のNです。お世話になっております。お返事ありがとうございました。また、ブログも読ませていただきました。現状の家計が最優先ですよね。考えてみれば当たり前なのに、それ以上に「万が一」「将来に何かあったら」という不安をかきたてられてしまいました。現金(貯金)がないのに、そんなこと考えている暇はないですね。数年先が危ないのに、なかなか自覚できなくて本当に甘いなと反省しています。簡保の学資保険の医療保険はすでに解約してその場で3万5千円もらいました。 ※特約だけでなく、本体をとっとと解約!この現金が本当に有難かったです。(自分のお金なのに)必要な時に必要な現金がなければそれはおかしい事なんですね。他の医療保険についても、解約金が入るのでそれで必要なものが賄えそうです。本当にありがとうございます。 ※必要な保険は夫の死亡保障のみです。 夫の保険以外は・・とっとと解約!・・して、 (夫の住友の保険の「特約」も、たれ流しの元凶 になっている。不要なので特約は全て解約) それらの解約返戻金の額&合計額を お知らせください。 キャッシュフロー・シミュレーションを 作成するために必要です。 この結果によって、夫の死亡保障が いつまで必要か?・・も見えてきます。早速、SBIアクサ生命の見積もりをとろうとしたのですが、オペレーターの方に確認したところSBIアクサ生命では、上限の保険金が4000万までだそうです。他の保険会社と併せて5000万にするという方法等もできるのでしょうか。 ※のんびり・・していないで、 どんどん作業を進めましょう。 しょうがない?・・から、 私の方でネットで試算してみました。 【SBIアクサ生命:収入保障保険】 49才男性:年金月額30万円・60才まで 〇年金受取り:契約日から1ヶ月目・総額3,960万円 〇一括受取り:初年度3,638万円 ・・の年払い保険料:127,290円 払込保険料総額:約140万円 ←適正な捨てるお金本当にあれだけの年間顧問料で ↑ たった・・3.6万円 (^^ゞここまで面倒見ていただけるのは、申し訳ありませんが最後までどうぞ、よろしくお願い申し上げます。・・ということで、まずNさんがするべきことは・・、1 夫の死亡保障を三角形の保険で確保。 ( 必要額:5,000万円 ) 〇SBIアクサ生命:収入保障保険で、 上記のように・・約3,600万円を確保。 〇他の保険会社で、1,400万円を確保。 ソニーの「家族収入保険」等。2 現在の生命保険の清算! ( 上記1と並行して作業を進める ) 妻と子どもの保険は、無条件で全て解約。 夫の住友生命の特約をすべて解約。 1で必要保障額を確保できたら、住友生命を解約。 1で必要保障額を確保できたら、夫の全労済も解約。 ( 付き合い等の事情の保険はしぶしぶ残す )・・ということです。どんどん作業を進めて、解約返戻金等の金額を早く報告してください。親への援助についても、現実的な金額と期間を早めに報告してください。新たなキャッシュフローができることで、将来の死亡保障必要額も変わってきます。現状診断時点では長期にわたって必要・・という結果が出ていますが、家計改善後はその期間が・・グッと短縮されます。( いつまで必要か?・・が判明します )改善後のシミュレーションを、さっさと作って安心の将来を確率してしまいましょう!とっとと、行動!ん・・? また・・新たに1人・・おバカさん?(失礼!)が訪問してきたようです。 ※私の声初めまして、〇〇在住のHといいます。夫(30代)、私(30代)、長男、長女の4人家族です。今後もう1人子どもが欲しいと思っています。 昨年8月に主人の仕事の都合で家を建てました。今後の家計に不安を感じて(順番が逆でした) ← ※おバカさん・・です。ライフプランニングについて考え始め、今年1月にそちらのホームページと出会いました。私もお馬鹿の一人で、全く保険についてよく知らないまま加入していました。現在終身の生命保険に夫婦共に入っていて、 ↑ ※おバカさんです。さらに個人年金にも入っています。(私のみ) ↑ ※おバカさんです。子どもたちも医療保険に入っています。 ↑ ※おバカさんです。今後の生活の見通しをたてたいのでよろしくお願いします。保険も清算したいと思っていますが、主人が「チョメチョメ」と診断されているので希望通りの保険に加入できるか分かりません。それでも顧問会員にしていただけますでしょうか? ※「チョメチョメ」の人、お断り! ・・なんて言うわけがありません。よろしくお願いします。 ※はい、よろしくお願いします。おりこうさん・・ばかりなら、当事務所は不要です。おバカさんがいっぱいの日本!・・だから、毎日・・業務をしています。おバカさんの家計を、まともな家計にしてあげるのが、当事務所のミッション!・・です。きちんと、将来の見通しを立てましょう!今日の佐々木FP土曜日でお休み・・です。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦で来所。建築士が作製した図面で細かく、細かく、マイホームプランの打ち合わせ・・です。( 今が一番楽しい時期 ♪ )約100坪! 大きな家・・です。ほぼ・・要望が出尽くした状況・・です。修整部分をまた図面化して、1週間後に打ち合わせをします。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/03

-

住宅ローンを放っといて、金融商品で資産運用?