2009年11月の記事

全29件 (29件中 1-29件目)

1

-

マイホーム内に、ヨーロッパの裏通りの雰囲気を

楽しい・・異空間のコーナーを?●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)建築する住宅会社もT社さんに決まって、着々と準備を進めています。先々週はT社さんのショールームや展示場を見学。先週は・・T社さんを含めて当事務所で打合せ。( すべて私も同行・同席しています )メールをいただきました。 ※は、私の声。 こんにちは。 土曜日は打ち合わせありがとうございました。 本来ならもう武田さんの手を離れつつある状況なのに、 また武田さんの力をお借りしてしまい すみませんでしたm(__)m ※どう・・いたしまして。 しかし、今回の打ち合わせで改めて 武田さんのありがたさを感じました。 ※やっぱり? 随所に的確なアドバイスをしていただいたおかげで、 私が知らないこともすんなり理解することができました。 ※よかった、よかった、・・です。 いつでも私たちの側に立ってアドバイスを していただける武田さんは本当に有難いですm(__)m ※もっと大きな声で!・・いつもの私の立ち位置です。 ただ、お忙しい武田さんに いつまでも依存しているわけにはいきませんね(^^; 今週はとりあえず私たち夫婦とT社さんで 打ち合わせしようかと考えています。 ※あ・・、遠慮しなくていいんですよ。 ところで、和室の造りでまたアイディアが 湧いたのですが… お茶飲み場の床と壁のみを、 ヨーロッパの裏通りのような造りにしたら 楽しいのではないかと思いました。 一応それっぽい写真を添付します。 和室からお茶飲み場を見ると、 家の中から外の通りが見えるような感じです。 石を貼るのは金額的に勇気が要りますが、 塗り壁でもそれなりの雰囲気は出るかと思います。 なかなかイメージに合う写真が見つからなくて 苦労していますが、 学生の頃長期のヨーロッパ旅行をされた武田さんは、 印象深い街並みとかありますか? 海外経験は新婚旅行のオーストラリアと 仕事での〇〇〇〇しかない私には なかなかイメージができません… 何かいい風景を思い出しましたら 教えていただけるでしょうか? その前に企画倒れになる可能性もありますが…(^^; ※ご家族の反対で却下!・・にならないように・・。 それではよろしくお願いします。 昔を・・懐かしく思い出してしまいました。私、サラリーマン時代までは、ほぼ毎年・・海外旅行に行っていました。年に2度~3度なんていうことも・・。( 仕事ではなく、観光旅行ですが・・ ) FP事務所を始めてからは・・パッタリ途絶えました。 ( 消費者に奉仕するボランティア=収入無し ) 海外旅行ができないのは寂しい・・ですが、 自分の志に基づくライフワークです。 ・・ガマン!ヨーロッパ方面は、3度・・訪れています。〇 ヨーロッパ11カ国を訪問。 (学生時代・20才) 冷戦中でソビエト連邦が存在、1ドル360円の時代。 横浜から船で⇒ソ連のナホトカ⇒ウラジオストク ⇒モスクワ⇒北欧。スエーデンから欧州巡りスタート。 日程なし、宿泊予約なし、行き当たりばったり、 1ヵ月半もウロウロしたバックパッカーでした。 ユーレイル・パスを使った鉄道旅行です。 ザックを背負ってTシャツにジーンズで、 ユースホステルに泊まれれば上等、 駅の構内で寝起きしたり・・のような超貧乏旅行。 〇 スイス。 (会社員・28才) 弟が、スイスのマッターホルンで山頂付近から 数百メートル滑落して死亡。外務省から連絡。 迎えに行ってきました。〇 南フランス~スペイン。 (会社員・40代前半) 勤務先会社の東北地区営業マン20名ほどで、 業績のご褒美で、バス移動の贅沢旅行。 モナコ~マルセイユ~アヴィニョン~バルセロナ。 朝食で飲んで、昼食でも飲んで、もちろん 夕食でも思いっきり飲む、・・を くり返しながら、 身内で大騒ぎをする贅沢な観光地巡り・・です。 勤務先のグループ旅行は・・だいたいこんなパターン。 私がやりたい旅行は、できるだけ その国の 日常の生活を垣間見て歩く・・ということです。 地元の人が行くレストランで食事、 地元の人が利用する交通手段を使う、 地元の人が行く市場で買い物、 親が応援する子どもたちのサッカーの試合を観戦、 観光地巡りでは味わえない体験ができます。 グループ旅行ではいつも添乗員を困らせていました。 私だけ1日~2日の単独旅行をする・・からです。 ( 大騒ぎの観光地巡り・・だけではもったいない ) この旅行の際も、一泊二日の勝手な一人旅をしました。 この・・某大手住宅メーカーの旅行費用は・・当然、 消費者の建築費から出ています。 (^^ゞ ・・大手メーカーの住宅価格、高いわけです。 建築に直接関係ない費用がかかりがち・・ですから。 だから、大手メーカーはお勧めできません。懐かしく思い出していて、話が大きく脱線しましたが・・「ヨーロッパの裏通りのような造り」土間に石を敷き詰め、壁は外壁のような・・荒い塗り壁、置かれているイスやテーブルは素朴なアンティーク、土間の照明も壁付けの素朴なアンティーク、いい雰囲気、おもしろい空間になりそう・・です。ですが、窓のデザイン処理が難しい・・かも。一般住宅の樹脂サッシやアルプラサッシでは興ざめ。カギは、窓の処理次第・・ですね。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成をしています。・公的年金受給の時期・金額(夫・妻)・家計収支グラフ・キャッシュフロー表とグラフ・生命保険加入一覧表・遺族年金受給額(夫・妻)・死亡保障必要額(夫・妻)今日で完成! 12/5(土)来所・・説明の予定です。●メール顧問会員のKさん(50代) (相談:ライフプランニング)ヒアリング中です。送られてきたヒアリングシートの整理せいとん作業、・・今日から取りかかりました。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。終了!2 Kさん(50代):再ヒアリング ← 今日の作業。3 Fさん(50代):再ヒアリング 4 Sさん(30代):再ヒアリング5 Sさん(30代):現状診断6 Sさん(30代):再ヒアリング 7 Kさん(40代):シミュレーション 8 Kさん(50代):再ヒアリング9 Wさん(30代):シミュレーション10 Oさん(40代):シミュレーション11 Mさん(40代):現状診断 12 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/30

-

教育資金 vs 住宅ローン繰上げ、どっちを優先?

『繰上げ返済は最強の金融商品!』・・ですが、教育資金との兼ね合い次第です。●メール顧問会員のKさん(30代) (相談:生活設計・相続設計)すでに家計の現状診断を終えています。生命保険では・・異常なほどのレベル(?)で、すさまじく・・お金をたれ流しています。 (^^ゞ各保険会社に食いものにされています。( 彼らは、「生活設計」なんて行ないません )生命保険の清算! ・・が、とりあえずの優先事項です。( 中途半端な「見直し」ではなく、『清算!』 )メールをいただきました。 ※は、私の声。 武田さま お世話になっています。〇〇のKです。 本日のブログを拝見して軽いショックを受けました。 ※2009/11/26・・の記事です。 第一生命の株式、 おバカ組の私にも割り当ての連絡があり、 大分前に現金化で手続きを申し込んでしまいました。 1株でしたが...結構な株価になりそうなんですね。 ※「第一生命から「株式の割り当て」のお知らせが・・」参照。 ところで、我が家の保険関係のその後です。 ※生命保険の清算! ・・進行状況です。 ・主人のがん検診の結果が出揃いましたので、 アフラックがん保険を解約いたしました。 ・・ 中略 ・・ ・子供の簡保ですが、 11月上旬時点での解約払い戻し金が A(H22年12月満期)1,816,509円 B(H25年12月満期)1,381,643円 で合計額が3,198,152円になります。 細かな計算方法がわからないのですが、 多分満期までかけても今解約しても さほどは変わらないのかなと思うのですが...。 変わらないのであれば、 解約して住宅ローンの繰り上げ返済に 回そうかと考えているのですが、いかがでしょうか? ・第一生命は6月の年払いなので来年5月に解約予定。 ・アリコの医療保険は解約済み、 ・東京海上の傷害、子供医療なども削除済み ・全労災は掛け金が安いので相続税対策に保留 (〇〇歳までですが)しておこうかと思っているのですが。 ※全労済・・ですね。 (^^ゞ生命保険の清算、・・進んでいるようです。医療保険や医療特約は、保険料を払うだけ損をしますから、ズバズバ・・と清算(解約)を進めています。ちなみに・・K家の生命保険料は、従前の加入状況のまま推移すると・・、 保険料月額: 22,789円 保険料年額: 1,318,375円 払込保険料総額:36,473,885円 内・・保障コスト:32,473,885円 ( 保障コスト=捨てるお金 )生活設計も何も・・ありません。立派過ぎるマイホームが建ってしまいます。保険屋さんの言いなりになっていると、こんなヒドイことになります。 罪作り・・です。「生命保険に加入する」・・ということは、「お金を捨てる」・・ということです。「貯蓄だと思っていました。」・・というおバカさんが大勢いますが、「お金を捨てること」・・なんです。「できるだけ生命保険には加入しない。」・・ことが、生活設計の大前提です。・・が、「まったくお金を捨てない」・・で済めばいいんですが、そうもいかない場合があります。そのような場合だけ、しぶしぶ「お金を捨てる」・・ようにすれば、生活設計が楽になります。しぶしぶ「お金を捨てる」・・ケース、K家の場合は・・夫の死亡保障のみです。( 妻は不要・・です )K家では夫の死亡保障が2種類必要です。 1 遺族の生活保障 〇千万円2 相続税の納税資金 〇千万円一般の消費者の場合は、1のみで済みます。三角形の生命保険で備えれば、低料金で済みます。K家では2の備えも必要で・・、こちらは四角形の生命保険が必要です。それぞれ・・保険料の安い生命保険を探します。・・で、『簡保を解約して繰上げ返済へ』 ・・は、どうか?一般的には・・住宅ローンの繰上げ返済でケアするのは、「教育資金がかかる時期の家計は大丈夫?」・・ということです。「大丈夫、何の問題もない」・・なら、GO!・・です。K家の場合は・・現状診断のキャッシュフローから、今から10年後あたりがちょっとピンチ・・です。なので、このままGO!・・とは言えない状況です。何が分かれば判断できるか?『生命保険の清算!』・・の結果です。〇解約返戻金の総額〇清算後の生命保険料上記の2つが確認できれば、シミュレーション・キャッシュフローが作成できます。そのシミュレーションで、10年後やそれ以降の状況が見えてきます。なので・・Kさん、解約したもの、解約予定のもの、それらの解約返戻金の額を含めて整理して、作成済みの「生命保険一覧表」に記入して返信をお願いします。かなりの解約返戻金になると思います。住宅ローンの繰上げ返済も、ある程度の金額は・・GO!・・ということになりそうです。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成をしています。・公的年金受給の時期・金額(夫・妻)・家計収支グラフ・キャッシュフロー表とグラフ・生命保険加入一覧表・遺族年金受給額(夫・妻)・死亡保障必要額(夫・妻)今日で完成・・の予定です。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。2 Kさん(50代):再ヒアリング 3 Fさん(50代):再ヒアリング 4 Sさん(30代):再ヒアリング5 Sさん(30代):現状診断6 Sさん(30代):再ヒアリング 7 Kさん(40代):シミュレーション 8 Kさん(50代):再ヒアリング9 Wさん(30代):シミュレーション10 Oさん(40代):シミュレーション11 Mさん(40代):現状診断 12 Kさん(30代):シミュレーション ← 今日の記事のKさん。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/29

-

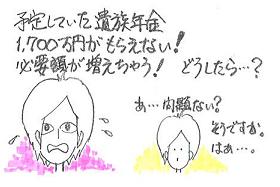

遺族年金、全く出ないとのことでした。どうしよう?

死亡保障もだいぶ変わってくると思うので・・( 年金はアテにならない・・と払っていない )●メール顧問会員のYさん(30代) (相談:ライフプランニング)でき上がった「現状診断」の資料を読みながら、色々と検討している最中・・です。夫 : 自営業妻 : フルタイムのサラリーマン子 : 1人 ( 赤ちゃん )現状のまま推移すると、キャッシュフローは何の問題もなく、老後は潤沢過ぎるほど・・です。メールをいただきました。 ※は、私の声。 こんにちは。 資料を読みながら理解を深め、わからない ところは担当者に聞いたりしている途中です。 今日、年末調整のための年金払い額証明を 貰いに行ったついでに、色々聞いてきました。 (3時間ぐらいじっくり・・・) 要点を書きます。 •・ 旦那の厚生年金給与額について・・・ 〇〇15万、〇〇20万でした ※「給付額」ですね。 •・ 夫死亡時の遺族年金、障害年金について・・・・ 20歳から今までの3分の2以上払っていないので、 全く出ないとのことでした。 •・ 妻死亡時の遺族年金について・・・・ 遺族年金は、子のある妻または子についてでるので、 夫に出なくても子に出るみたいでした。 何度聞いても、上記の回答でした。 そうなると、死亡保障もだいぶ変わってくると思うので、 もう一度確認して貰えないでしょうか? 遺族基礎年金102万の部分です。 ※子ども1人分の年金額が、102万円です。 今のままだと、現在も10年後も 夫が死んでも遺族年金がでないとのこと。 ・・ 中略 ・・ が11年後くらいなので、 旦那が〇〇歳までは 元気に生きていないと困ります。 ・・ 以下 略 ・・私のチェック漏れ!・・でした。遺族年金を受給するためには、その要件の中に「保険料納付要件」がありますが、Yさんが要件を満たしているかの確認を怠っていました。たいへん、申しわけありませんでした。●夫死亡時の遺族年金遺族基礎年金をもらう・・「保険料納付要件」は以下です。「死亡日の前日において、死亡日の属する月の前々月までに 被保険者期間があるときは、当該被保険者期間に係る 保険料納付済期間と保険料免除期間を合算した期間が 当該被保険者期間の3分の2以上あること。」ザックリと・・かんたんに説明すると・・、「年金なんかアテにならない。」・・とか言って、20才以降の期間の3分の1以上も保険料を払わないでいると、死んだときに遺族年金がもらえない・・ということです。多くの人が国民年金を勘ちがいしています。年金は・・『老後だけ』受け取るものではありません。大きく・・3つの年金があります。1 老後に受け取る。(老齢基礎年金)2 死亡時に遺族が受け取る。(遺族基礎年金)3 障害者になったら受け取る。(障害基礎年金)・・加入していないと、大きく損をします。 ※遺族基礎年金の額は、子どもの人数で決まる。 「子ども」=「0才~18才年度末(高校卒業)」 1人:102万円 2人:124万円 3人:132万円 0歳児が1人のパパが亡くなった場合、 受給総額は・・102万円×18年=1,836万円! こんなにもらえるんだから、 加入しておいた方がいいに決まっています。Yさん宅では1歳児なので・・遺族基礎年金合計は、102万円×17年=1,734万円 ・・が受け取れるという前提で死亡保障必要額の計算を行ないましたが、これ・・受給できません。●生命保険の必要額以下のように計算します。その必要額の意味を、しっかり理解してください。( 1 ) 必要資金〇生活費 ・妻子の生活資金 ・妻のみの生活資金〇子供費 ・教育費 現在~高校 大学 ・援助資金 結婚資金等〇保険料(貯蓄性保険) 〇車・レジャー費 ・車 購入 維持費 ・レジャー費 現役 老後〇住居費 : 持家 住宅ローン残高 固定資産税額 : 賃貸 家賃〇整理資金 〇負債 〇その他 ( 2 ) 手当可能資金〇公的年金 遺族年金等の総額〇配偶者の収入 勤労収入ほかの総額〇その他収入 不動産収入等の総額〇死亡退職金・年金 勤務先からの弔慰金・死亡退職金等〇貯蓄性保険 妻の既加入個人年金、学資保険金等〇預貯金 現在の保有金融資産( 1 )から( 2 )を引いて、必要額を算出します。Y家の場合・・死亡保障必要額の検証結果は、 現在 10年後夫 -10,659万円 -9,102万円妻 2,360万円 940万円 ・・でした。夫はマイナス、「必要資金」よりも「手当て可能資金」の方が多く、現在も将来も生命保険は不要です。妻は、一定額が必要ですが、将来に向けて減ります。で・・、遺族基礎年金がもらえません。 どうなる?「手当可能資金」の内の「遺族年金」:1,734万円が消えて無くなります。その結果・・夫の「死亡保障必要額」は、以下に変わります。 現在 10年後誤 -10,659万円 -9,102万円正 -8,925万円 -7,368万円遺族基礎年金はもらえませんが・・、「夫の死亡保障は不要。」・・という結果に影響はありません。 ( ほっ ) (^^ゞ「死亡保障もだいぶ変わってくると思うので、・・」・・というお話ですが、必要額が増える・・とかいうことにはなりません。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、事務所で打合せ。建築を受注したT社のKさんが資料を持参して。・金物工法を採用したら?・屋根勾配を変更したら?・窓を格子窓に変更したら?・座敷廻りの和風ではない異空間づくり・火災保険の制度変更 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 月曜に終了予定。2 Kさん(50代):再ヒアリング 3 Fさん(50代):再ヒアリング 4 Sさん(30代):再ヒアリング5 Sさん(30代):現状診断6 Sさん(30代):再ヒアリング 7 Kさん(40代):シミュレーション 8 Kさん(50代):再ヒアリング9 Wさん(30代):シミュレーション10 Oさん(40代):シミュレーション11 Mさん(40代):現状診断 12 Kさん(30代):シミュレーション《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/28

-

医療保険の解約が完了しました。・・えっ?もう?

どうせ・・やめろ!・・と言われるから?まだ「現状診断」終了前なんですが・・。●メール顧問会員のKさん(50代) (相談:ライフプランニング)ただ今・・ヒアリング中です。資料作成の順番待ちで、並んでもらっています。現状診断結果がどうなるのか?まだ・・まったく見えません。メールをいただきました。 ※は私の声。 こんばんは。お世話になります。 医療保険の解約が完了しました。(4本) ※うわっ! もう?! 解約返戻金も本日 口座に入金されました。 それに伴いヒヤリングシートの内容が 変更しましたので、再送いたします。 保険を解約して、再雇用後の 毎月のマイナス分が少なくなりました。 ※よかった、よかった。 来年度は住民税も減額されるので、 貯蓄を取り崩さなくても大丈夫かも? ※「保険料」支出が無い=幸せな家計 払込保険料 471万円 解約返戻金 254万円 掛け捨て分 217万円 ※たれ流したお金で車が買えます。 掛け捨て分は大きいけど、今後 掛け捨てる事を考えればラッキーかなと思います。 ※その通り! 武田さんに出会えて、本当にラッキーです。 ※もっと声高に! ありがとうございます。 順番 首を長くして待ってまーす。 ※長い行列で申しわけありません。続いて・・追伸が・・。 こんばんは。たびたび すみません。 先程のメールの追加です。 医療保険の解約は ソニー生命が主人と私の計2本 アメリカンファミリーが主人と私の計2本 県民共済が主人1本合計5本でした。 介護年金の解約は アメリカンファミリーが主人と私の計2本でした。 損害保険は年払いの為、来年8月に解約します。 ソニー生命の変額保険2本は一時払ですので、 現状診断の結果待ちです。 農協の養老生命共済は掛金払済契約です。 東京海上あんしん生命は一時払ですので、 現状診断の結果待ちです。 以上 よろしくお願い致します。 ※色々な保険業者が・・。 生活設計も何も無しで、契約の奪い合い。そう・・ですよね。「現状診断」の資料作成を待っている間に、保険料は自動的に引き落とされます。蛇口はしっかり閉めないとどんどん・・お金のたれ流しが続きます。「現状診断」の結果に係わらず、『医療保険の加入は損!』・・は、だれにでも当てはまることです。先行して進めてもらってOK!・・です。〇医療保険は、解約!〇医療特約は、はずす!それにしても、ずい分・・加入していましたね。医療保険で・・車一台分のお金を捨ててしまいました。おっしゃるように、これから捨てる分をストップできただけでもOK!・・ということにしましょう。はっきり言いますが、一般的に・・、50代以上のご夫婦には、生命保険も医療保険も必要ありません。『保険料』という支出が無ければ、公的年金だけで生活ができてしまう・・という家計がけっこうあるんです・・よ。保険に加入しないで済ませば、豊かな老後を満喫することができます。業界にだまされないよう・・に。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成をしています。午後から・・いくつかの事項を電話で確認。月曜日に完成!・・の予定で作業をしています。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 今日の作業。2 Kさん(50代):再ヒアリング ← 今日の記事のKさん。3 Fさん(50代):再ヒアリング 4 Sさん(30代):再ヒアリング5 Sさん(30代):現状診断6 Sさん(30代):再ヒアリング 7 Kさん(40代):シミュレーション 8 Kさん(50代):再ヒアリング9 Wさん(30代):シミュレーション10 Oさん(40代):シミュレーション11 Mさん(40代):現状診断 12 Kさん(30代):シミュレーション《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/27

-

第一生命から「株式の割り当て」のお知らせが・・

加入しているだけでも損をしているのに、株式でさらに損をさせようと・・・?●メール顧問会員のMさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。記入されて返ってきたヒアリングシートを整理せいとんして・・また、「再ヒアリング」として送信しました。完全にヒアリングが終わると・・、家計の「現状診断」資料を作成します。現在はまだ・・その前の段階にいます。現状診断が終わらないと・・、顧問会員のことがよくわからないので、アドバイスも何もしようがありません。・・ので、『現状診断終了前の質問・相談』は、ご法度! 控えてください・・ということにしています。・・が、オキテ破りが時々・・の今日このごろ。 (^^ゞメールをいただきました。 ※は、私の声。 こんにちは! お世話になっております。 整理せいとん、ありがとうございます。 内容を入力しましたので、ご確認お願いします。 ※はい、了解・・です。 資料作成の行列に並んでもらいました。 なお、 夫の保険料の資料(10年後の)については あとでコンビニからFAXします~ ※了解しました。 それから・・・オキテ破りの質問かもしれませんが、 ちょっと聞いてください。 ※はいはい、何ですか? 加入中の第一生命から 「株式の割り当てに関するお知らせ」 というものがいきなり郵送されてきて、 書類の提出を迫られています。 ※・・だと思います。 株式が割当てられたので受領方法を選択してくれ、 というものみたいです。 株式?はぁ?・・・突然のことでビックリしてます。 ※日本中に同じような人がいっぱい・・。 でも、いずれ保険を解約することになるから 無視してかまわないですか? ※えぇ~っ!? 無視しちゃダメですよ。 まったく、何の説明もなく書類だけ送る、 そういう体制に怒りを感じます。 ※あのぉ・・そんなに怒ることじゃないですよ。 消費者は加入しているだけでも損をしているのに、 株式でさらに損をさせようとしているのでしょうか・・・? ※前半は当たっていますが、後半は・・。 ※株式の割当て 「新たにお金を払って株を買って下さい。」 ・・ということではありません。 第一生命に貢献した人に、 「その貢献度合いに応じて株式を上げます。」 ・・ということです。 お金に換えれば数十万円に なるかもしれない株式をタダで・・。これは、「オキテ破りの相談」・・ではありません。Mさんの背景を知らなくても大丈夫な内容なので、コメントしておきたいと思います。第一生命は相互会社から株式会社になって、来年4月に上場を予定しています。株主数が最大の株式会社が誕生しそうです。今年の7月から12月にかけて、順次契約者へ説明書類を送って、割当て株式数を通知している・・ようです。契約者数・・約821万人の内、1 株式を割り当てる : 306万人2 株式相当額を現金支払い : 432万人3 権利なし : 83万人1の・・株式を割り当てられた人は・・とりあえずは、「ラッキー♪」と思っていいです。どういう基準で「割当て」になったか?・・というと、「保険の種類や契約時の予定利率を基に計算し・・。」分かりやすく言えば、第一生命に貢献してくれた人・・です。かなりの掛け捨て分の保険料を払った人・・です。たっぷり・・お金をたれ流してくれた人・・です。 生命保険の加入のし方で分類されたわけですが、私のいつもの言い方でいけば・・上の1~3は、1 おバカさん2 ちょっとおバカさん3 おりこうさん ・・です。株式割当て通知が来たMさんは、1・・です。(失礼!)同様の人が、全国に306万人もいる・・ということです。「で・・、どうする?」 第一生命は・・保険料収入が減少傾向です。保険金支払いは増加傾向です。資産運用では損失が出ているようです。( 保険業界は皆・・同様 )株式会社になっても、傾向は変わらないと思います。株式として長く保有はしない方がいいと思います。分配があるから・・と、ズルズル保有していると、元も子もなくなる可能性が高いと思います。ただ・・かなりの大型株として・・来春、登場します。世間一般の注目度は高いと思います。ネットトレーダーも参加してくると思います。⇒ ご祝儀相場で初値の株価は上がるかも。なので、私が1の人であれば・・株式を選択しておいて、上場初日の初値で売却! ・・します。「ご祝儀相場よ来い!」 ・・と祈りつつ。これまで・・さんざん第一生命に貢献してきた分を、ここでいくらでも取り戻す! ・・と考えたい。で・・具体的にMさんが貢献してきた保険は・・?盛んに宣伝している「堂堂人生『保険工房』」 ・・です。「5年ごと利差配当付更新型終身移行保険」 ・・です。 主契約保険料: 6,886円/月 特約保険料 : 9,320円/月 合計保険料 : 16,206円/月6年前に契約して、払い続けています。 16,206円×12ヶ月×6年=1,166,832円 すでに・・116万円! ( もったいない )特定疾病保証定期保険特約・障害保障特約・年金払介護保障定期保険特約・総合医療特約・通院特約・生活習慣病特約・介護特約・特定難病特約・入院時保険料相当額給付特約・・特約がてんこ盛り! ・・です。おかずがタップリの幕の内弁当保険・・です。( ゲップ! )このような生命保険に入る必要はありません。十分に貢献してきました。 ( お金をたれ流して・・ )継続していると、生活設計が成り立ちません。 (^^ゞ株式が割当てられる・・貢献度合いです。(確かに)今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)マイホーム取得のシミュレーション作成・・です。土地を購入してマイホーム建築。・マイホーム取得資金計画書。・キャッシュフロー表。・キャッシュフローグラフ。佐々木FP・・がんばって、4つのシミュレーションを作成しました。〇購入土地の価格、2種類〇住宅ローンの返済期間、2種類あわせて4つのパターンの資料を作成。これだけ資料があれば、マイホーム取得の目安になるでしょう!「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(30代):シミュレーション ← 今日の作業。2 Sさん(30代):現状診断 3 Kさん(50代):再ヒアリング4 Fさん(50代):再ヒアリング 5 Sさん(30代):再ヒアリング6 Sさん(30代):現状診断7 Sさん(30代):再ヒアリング 8 Kさん(40代):シミュレーション 9 Kさん(50代):再ヒアリング10 Wさん(30代):シミュレーション11 Oさん(40代):シミュレーション12 Mさん(40代):現状診断 ← 今日の記事のMさん。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/26

-

雨漏りがある中古住宅の購入シミュレーション。

壁にしみが出来ている程度ですが・・●メール顧問会員のKさん(40代) (相談:ライフプランニング)とっくに・・家計の現状診断を終えています。これからマイホーム取得をする予定です。そのシミュレーション作成を依頼されています。( 行列に並んでいただきました )メールをいただきました。 こんにちは、Kです。 順番待ちは、仕方が無い事なので了解しています。 住宅取得シミュレーションの情報の件ですが、 現在、気になっている中古物件があるので、 それをモデルにしていただけますでしょうか? 物件情報を添付します。 写真は不動産屋が撮ったものです。 資金情報は文末に記します。 今度の土曜日に内覧するのですが、 これまで見てきた中では一番立地条件が 良い物件なんです。 また、内覧するに当たり、 内覧のポイントなどアドバイス頂けないでしょうか。 事前情報として、中古物件で出していたが、 一部で雨漏りが発見されたため、 現在は、古家付き土地として出ています。 発見が遅れたのは、 納戸にしていた部屋(2階の3畳洋室)の 家具の裏で見つかったためだそうです。 (売主が発見) 雨漏りの程度は、壁にしみが出来ている程度の様です。 その他では、 建物面積が間取り図と合わないようなので、 おそらく未登記部分があると思われます。 後、団信について、不動産屋経由で 三井住友銀行に団信の事前審査を お願いしていましたが、 審査が通ったとの連絡があり、 団信加入可である事がわかりました。 借りる金融機関はまだ決めていませんが、 団信可となったので選択の幅が広がって 不安要素がひとつ減りました。 【資金情報】 〇拠出自己資金額 300万 〇住宅ローン融資額 3000万 〇住宅ローンの内容 ・融資額:3000万 ・金利:3% ・固定金利期間:全期間 ・返済期間:30年 シミュレーション前に飛込みでのお願いになりますが、 物件内覧のアドバイスをよろしくお願いいたします。おっ・・、団信加入がOK、よかったですね~。それなら、全期間固定の3%なんて高金利の住宅ローンではなくって、もっと低金利のローンを利用した方がいいです。フラット35等の全期間固定ローンは、団信加入ができない人がやむをえず選択します。中古住宅の購入を検討する際に気をつけたい2つの点についてコメントします。1 かなり古い中古住宅の場合は、 建替えを視野に入れた購入計画を。 無筋基礎の問題この物件は、築38年です。 ( 昭和46年建築 )このような物件を買って、ちょっと手を加えて生涯に渡って住む ・・というのは、かなり無理があります。「建築時期の境い目は『昭和56年』」・・ということを知っておいてください。昭和56年以後に建てた家なら、リフォームして住み続けられる可能性がありますが、昭和55年以前の家は、ほぼ無理と思ってください。なぜか?昭和56年に建築基準法が改正になりました。最も大きな改正が・・、「基礎の配筋」です。「家を支えるコンクリートの基礎には、 鉄筋を必ず入れなさい。」 ・・ということです。したがって、昭和56年以降に建築された家では、必ずコンクリート基礎に鉄筋が入っています。・・が、昭和55年以前に建築された家はコンクリート基礎のみで・・鉄筋無し!・・です。いくら建物が立派でも、いくら頑丈そうでも、基礎は弱いですから・・地震等の際は、ひとたまりもありません。一生・・安心して住める家にはなりえません。なので・・購入を検討している中古住宅が昭和55年以前に建築されたものなら、近い将来の建て替えを視野に入れざるをえません。中古住宅としてではなく、住宅建築用の土地・・として、購入することになります。 古家解体工事費を上乗せして・・。( 解体工事費は、坪当たり3~5万円 ) カシ タンポ2 雨漏りは、ほんの一部か? 瑕疵担保責任の問題 「中古物件で出していたが、一部で雨漏りが発見 されたため、現在は、古家付き土地として出ています。」・・ということは、売主も不動産屋さんも、リスクを回避した・・ということです。「中古住宅」として購入して住んでいたら・・、雨漏りは一部ではなく建物全体に及んでいた、・・なんてことになると、大変な事態に発展する可能性があります。売主さんは「瑕疵担保責任」を負い、売買契約の解除、売買代金返還、損害賠償、などの可能性が・・。不動産屋さんは「注意義務」を怠った・・として、「債務不履行責任」や「不法行為責任」を問われる可能性が・・。結局・・そのようなリスクから逃れるために、「中古住宅を売るのではなく、土地を売ります。 たまたま古家が建っていますが・・。」・・というポジションを取ったんです・・ね。( このような売り方、けっこう多い・・です ) ※瑕疵担保責任 民法第570条:売買の目的物に「隠れた瑕疵」が あったときは、第566条の規定を準用する。 民法第566条: 1 売買の目的物に「隠れた瑕疵」があるときは、 買主は損害賠償を請求することができる。 2 買主が瑕疵の存在を知らないために契約を 行なった目的を達成できない場合には、 買主は契約の解除を行なうことができる。 「瑕疵」 目的物が保有すべき取引上一般に 期待される品質・性能・数量を欠くこと。 今回の場合は・・ 「住まいとして買ったのに、家全体がひどい 雨漏りで、とても通常の生活ができない。」 「隠れた瑕疵」 ・買主が瑕疵の存在を知らなかった。 ・知らないことに過失がなかった。・・で、Kさんの場合は、この物件を購入した後の近い将来、建替えをすることを前提としたシミュレーション・・をしてだいじょうぶですか? ・・ということになります。「内覧するに当たり、 内覧のポイントなどアドバイス頂けないでしょうか。」・・については、売主は・・「土地」として売ろうとしています。「建物」をチェックして何か欠点を見つけても、「そこは修理します。」 ・・とか、「その分、値引きします。」 ・・とか、いうことにはならないと思います。「土地」として見る場合の最重要点は、「境界杭」がきちんと存在するか?・・です。( 後々のトラブル要因になる可能性がある )ただ単に・・「あります。」・・ではダメで、近隣との立会いをきちんと行なった上の「境界杭」です。きちんと法務局に登録されている「測量図」が存在していて、その図面どおりの「境界杭」がそれぞれ所定の位置にあれば、万全・・です。あとは・・インフラをしっかり確認しましょう。上水道:古い家では口径が小さい場合もあります。 新築の際に新たに道路から引き込み工事が 必要な場合も。 ( 余計な出費に・・ )さらに下水道や都市ガスなどをチェック。今日の佐々木FP●メール顧問会員の I さん(30代) (相談:ライフプランニング)マイホーム取得のシミュレーション作成・・です。土地を購入してマイホーム建築。・マイホーム取得資金計画書。・キャッシュフロー表。・キャッシュフローグラフ。明日・・終了できると思います。今日の武田FP午後から、講師・・やってきました。「マイホーム建築と生活設計」人生最大の買い物・・という意識を!・・というセミナーを、消費者対象・・ではなく、住宅会社の方々を対象に、2時間立ちっ放しでお話してきました。マイホームを建てる側として、お客さんが安心して建築できる環境作りもしてあげてください・・という内容です。生活設計のための色々な知識を、金融機関等とはまったく反対の立場で・・。生命保険、貯蓄、住宅ローン、・・等々。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(30代):シミュレーション ← 今日の作業。2 Sさん(30代):現状診断 3 Kさん(50代):再ヒアリング4 Fさん(50代):再ヒアリング 5 Sさん(30代):再ヒアリング6 Sさん(30代):現状診断7 Sさん(30代):再ヒアリング 8 Kさん(40代):シミュレーション ← 今日の記事のKさん。9 Kさん(50代):再ヒアリング10 Wさん(30代):シミュレーション11 Oさん(40代):シミュレーション12 Mさん(40代):現状診断《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/25

-

個人年金は買わない! まず、そう考えましょう。

損なケースや不適切なケースが多い。 2009/11/21・・の記事が尻切れトンボでした。 「個人年金は積立て額より多くもらえるからお得?」 ・・その続きを書きます。●メール顧問会員のHさん(30代) (相談:ライフプランニング)子ども2人の4人家族です。フルタイムの共稼ぎ、30代・・です。住宅ローンを返済しながら、多額の生命保険料も・・。( 家族の合計保険料は、年70万円! )で・・、『個人年金保険』のお話・・です。これ・・けっこう加入している人が多いです。それも・・「計算した結果、まちがいなくお得♪」・・と確信を持って。H家でも奥さんが積立て中です。「お得♪」 ・・と感じているようです。あいおい損保の「10年確定年金」・・です。契約 : 2003年1月 ( おいしくない・・ )払込金額 : 8,000円/月払込期間 : 32年払込総額 : 307万円受給金額 : 38万円/年 受給期間 : 60才~10年間受給総額 : 380万円 ( 端数は四捨五入しています )「307万円払って、380万円もらえるからお得♪」・・と、Hさんだけでなく、大部分の消費者は感じる・・ようです。ホントにそうか? ・・というお話です。個人年金をやった方がいいか? ・・というお話です。上記の個人年金保険の内容は、積み立て期間32年、受取り期間10年、計42年間の利回り1%の複利運用・・に、相当します。絶対・・継続した方がお得、というほどのことではない、・・そんな認識を、しっかり持ってもらいたい・・です。契約時期が・・1990年前後の個人年金なら、超お宝保険で・・継続をお勧めします。( 「300万円払って560万円もらう」・・のような )・・が、利回り1%前後程度では、〇リスクを考慮したり、〇家計のキャッシュフローを考慮すれば、継続はお勧めできないケースの方が、実は多いです。やみくもに「老後のために」・・とは、考えないことです。個人年金保険は、大きく分けて・・2種類があります。受取額が決まっている・・定額の個人年金と、運用次第で受取額が変化する・・変額個人年金です。●変額個人年金保険は、まったくお勧めできません。 ( 例外ナシ )コスト(手数料)が高すぎ! ・・これがすべてです。資産運用で高コストは致命的!・・です。投資信託の手数料に保険の手数料が上乗せになるのだから・・当然、高コストになります。( 普通に投資信託を買った方が、まだマシ )手数料・・買う時に3%、保有中に3%、・・として、分かりやすいように・・1,000万円のお金なら・・、・買う時に、30万円!・・も払います。・30年保有すれば・・、 1,000万円×3%×30年=900万円!「資産運用」商品ではなく、「資産移転」商品です。消費者から金融機関への「資産移転」商品。儲かるから・・金融機関や代理店が一生懸命勧めます。( 自分は絶対買わず、身内にも勧めないが・・ ) ※金融機関への「資産移転」 私たち消費者はすでに・・長年に渡り、 大金を金融機関へ「資産移転」してきています。 預貯金の史上最低の超低金利!・・で。 私たちが本来・・得られるべき利息が、 金融機関にそのまま蓄えられてきています。 すでに・・金融機関へ多額の「資産移転」を しているのに、お勧め商品を買って、 さらに上乗せの「資産移転」をしたい?一般消費者は、元本割れをきらうので元本保証タイプを購入します。何らかの保証が付けば・・さらにコストが高くなります。高コストを負担しながら成果が得られるわけがありません。こんなもの、絶対に買ってはいけません。●定額の個人年金保険も買わない方がいい・・です。 ( 例外アリ )1 低金利時の長期契約は、損。30年とか50年先までの契約を、今の超低金利の時に契約します。⇒ 低金利を固定してしまう。 大損!・・です。将来・・世の中の金利が上昇した時に、「自分だけ低金利、他の人がうらやましい・・。」・・と、指をくわえて眺めることになります。 このことは、個人年金に限りません。 学資保険、養老保険、終身保険、・・等々、 貯蓄性の長期の保険は皆同じ・・です。 また・・預貯金でも同じことが言えます。 10年の定期預金なんて、やってはダメです。2 一保険会社と数十年間の契約は、リスクが有る。「307万円払って、380万円もらえるからお得♪」・・という契約は、必ずそうなる・・と言えるでしょうか?30年や50年先のお話・・です。その保険会社が必ず、そのまま存続しているでしょうか?保険会社も金融機関です。身売りや合併や・・ひどい場合は破綻もあり得ます。破綻時の貯蓄性保険は、大きく元本を割る!・・ことを、これまでの事例が示しています。定額型の個人年金の将来の受取額は、絶対的に約束されたものではない・・ということです。3 生活設計上、個人年金は不適切・・というケースがある。(1) 現役時がピンチで不適切教育資金、住宅ローン返済、・・等々で現役時のやりくりが大変はケースがあります。老後へ老後へとお金を送り続けるのが、個人年金の積み立てです。現役時がピンチなのに、「お得だから♪」・・と、将来へお金を送り続けていては、生活が成り立ちません。( 実例がいくつもあります )(2) 潤沢すぎる老後なのに・・不適切。以下のようなケースの老後は、潤沢なキャッシュフローになります。 ・フルタイムの共稼ぎ夫婦。 ・医師等・・高収入の家庭。 ・公務員や上場企業の社員で生涯独身。これらのケースでは、老後のキャッシュフローが億単位で推移するケースがザラ・・です。わざわざ・・「老後に備えて♪」お金を将来に送り続けるよりも、現役時の生活を潤いのあるものにした方が・・。今日の佐々木FP セクシーボイスは治りました。 (^^ゞ●セミナー原稿仕上げ・見本冊子作成明日のセミナーの原稿です。 朝一で・・。住宅会社の社員の方々が対象・・です。「生活設計して住宅建築を」・・のような内容です。今日・・午前、担当の方が受取りにいらっしゃいました。●メール顧問会員のMさん(30代) (相談:ライフプランニング)「再ヒアリング」資料の作成作業をしていましたが、ついに終了! さっそく、メール添付で送りました。●メール顧問会員の I さん(30代) (相談:ライフプランニング)マイホーム取得のシミュレーション作成・・です。まだ・・入り口です。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(30代):再ヒアリング ← 今日終了!2 I さん(30代):シミュレーション ← 今日着手!3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング11 Wさん(30代):シミュレーション12 Oさん(40代):シミュレーション《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/24

-

個人年金は積立て額より多くもらえるからお得?

実は・・そうでもないケースが多い。●メール顧問会員のHさん(30代) (相談:ライフプランニング)子ども2人の4人家族です。フルタイムの共稼ぎ、30代・・です。住宅ローンを返済しながら、多額の生命保険料も・・。夫の保険料は、年間37万円です。・大同生命の定期保険・あいおい損保の特約付終身保険妻の保険料は、年間32万円です。・あいおい損保の個人年金・あいおい損保の特約付終身保険・COOPの賠償責任保険あと・・2人のこどもたちも、COOPで・・。家族の合計保険料は、年70万円!・・です。悲惨なキャッシュフローになるのは当然です。H家は生命保険も医療保険も要りません。昨日(11/20)の記事を参照してください。「生命保険にどっぷり浸かって、人生安心・・ですか?」ご主人も重い腰を上げかかっている・・ようです。で・・今回は、生命保険でも医療保険でもない、『個人年金保険』のお話・・です。これ・・けっこう加入している人が多いです。それも・・「計算した結果、まちがいなくお得♪」・・と確信を持って。H家でも奥さんが積立て中です。「お得♪」 ・・と感じているようです。あいおい損保の「10年確定年金」・・です。契約 : 2003年1月 ( おいしくない・・ )払込金額 : 8,000円/月払込期間 : 32年払込総額 : 307万円受給金額 : 38万円/年 受給期間 : 60才~10年間受給総額 : 380万円 ( 端数は四捨五入しています )「307万円払って、380万円もらえるからお得♪」・・と、Hさんだけでなく、大部分の消費者は感じる・・ようです。ホントにそうか? ・・というお話です。個人年金をやった方がいいか? ・・というお話です。上記の個人年金保険の内容は、積み立て期間32年、受取り期間10年、計42年間の利回り1%の複利運用・・に、相当します。絶対・・継続した方がお得、というほどのことではない、・・そんな認識を、しっかり持ってもらいたい・・です。契約時期が・・1990年前後の個人年金なら、超お宝保険で・・継続をお勧めします。・・が、利回り1%前後程度では、〇リスクを考慮したり、〇家計のキャッシュフローを考慮すれば、継続はお勧めできないケースの方が、実は多いです。申しわけありません! 時間がない・・です。種明かしは、あらためて補充して書き込みます。スミマセン!今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後は、住宅会社T社のショールームや展示場を見学に車を連ねて行ってきました。( 盛岡から車で1時間ほど )朝・・雪が積もったりして寒い。鼻水をたらしながら・・。Mさんご夫婦、色々な実物を見たりさわったりして、マイホームの具体的なイメージを膨らませていました。帰るころには暗くなり始めました。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(30代):再ヒアリング 2 I さん(30代):シミュレーション3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/21

-

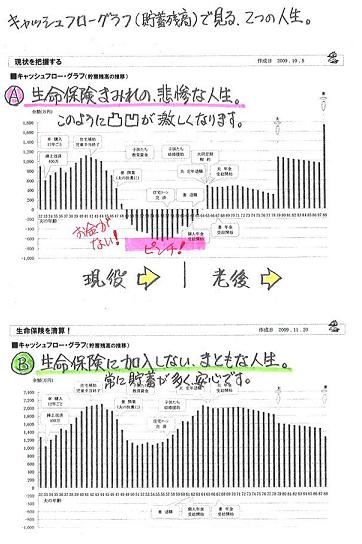

生命保険にどっぷり浸かって、人生安心・・ですか?

「何かあった時、どうするんだ?」たっぷり加入して安心している人、・・大勢います。どっちの人生がいいでしょうか?B・・に決まっていますよね。A・・は、保険屋さん任せで、年間数十万円の保険料を払っているケースです。「保険に加入していれば安心♪」・・と、毎年数十万円も払っていれば、なかなか貯蓄が増えません。変な時に大金を受け取ります。貯蓄残高の凹凸の激しい人生になります。生命保険加入では、必ずお金のたれ流しが発生します。〇元々・・『みんなが損をする』ことで成り立つしくみ。〇一定期間の保障を買う行為。期間経過後、お金は無くなる。〇保険料から営業マンの給料等経費が引かれる。・・できるだけ加入しないことです。( 共済系もネット生保も同じこと )上のAとBは、実は・・同じ人です。生命保険の清算!・・の前と後のグラフです。他の要素は・・いじらずに、生命保険の清算!・・だけで、人生は大きく変わる!・・という事例です。●メール顧問会員のHさん(30代) (相談:ライフプランニング)子ども2人の4人家族です。フルタイムの共稼ぎ、30代・・です。住宅ローンを返済しながら、多額の生命保険料も・・。夫の保険料は、年間37万円です。・大同生命の定期保険・あいおい損保の特約付終身保険妻の保険料は、年間32万円です。・あいおい損保の個人年金・あいおい損保の特約付終身保険・COOPの賠償責任保険あと・・2人のこどもたちも、COOPで・・。家族の合計保険料は、年70万円!・・です。こんなに保険料を払っていれば、上のグラフAのように、当然・・なります。( 大きなお金のたれ流しが起きている )彼ら保険屋さんは・・どこも、「生活設計」をすることはありません。ただ・・契約を取るだけです。お任せにしていると、とんでもないことになります。当事務所で検証した結果、夫婦ともに死亡保障は不要!・・です。・・で、妻の個人年金だけ残して「他の生命保険はすべて解約!」というシミュレーションをしたのが、上のグラフBです。同じ家計であっても、生命保険をいじるだけで、人生が大きく変化します。『お金の置き場所』 ・・しっかり考えないと。保険屋さん (保険) : 一部が給料他に引かれる。銀行等 (預貯金) : 一部が引かれることはない。今日の佐々木FP●セミナー原稿作成来週水曜日(11/25)に、セミナーがあります。聴講者は岩手の住宅建築業者さんたち・・です。担当の方が、火曜日に原稿を取りに来ます。「生命保険ほかでお金をたれ流している夫婦が、 これからマイホーム取得をする。」・・そんなシミュレーションの作成をしてもらいました。あとのページは・・私が、連休中に仕上げます。・・ということで、顧問会員の資料作成は今日はできませんでした。 スミマセン!!「行列のできるFP事務所」・・順番待ちの方々・・。お待たせしていて、たいへん申しわけありません。1 Mさん(30代):再ヒアリング 2 I さん(30代):シミュレーション3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/20

-

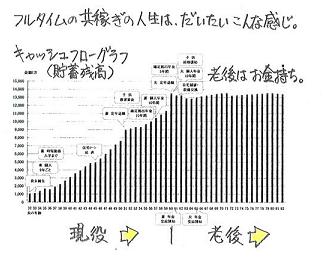

住宅ローンの選択、フルタイムの共稼ぎの場合

儲けなし!の姿勢でご相談、有難い限りです。●メール顧問会員のKさん(30代) (相談:ライフプランニング)家計の現状診断後、生命保険の清算!・・や、住宅ローンのやり繰りで相談中・・です。フルタイムの共稼ぎ、子ども1人の3人家族。生命保険の必要額を検証した結果、夫婦ともに不要!「生命保険料」という支出はいっさい不要な家計。住宅ローンを変動金利で借りて返済中です。メールをいただきました。 ※は、私の声。 こんばんは。 いつもいつも、大変丁寧に ご説明頂いて有難うございます。 保険のこと、住宅ローンのこと、 素人考えであれこれ悩んでいるより こうやってプロの方、何より儲けなし!の姿勢で ご相談にのってもらえるのは、 本当に有難い限りです。 ※そう感じて頂ければ、うれしいです。 生命保険については、 アリコは解約手続き終わりました。 ※OK!20数万円のたれ流しストップ! 日生の解約につては、今主人が交渉中です。 ※一番の大口です。とっとと解約しましょう。 特約てんこ盛りの幕の内弁当終身保険、 これ、K家にはまったく不要です。 トータルで約400万円もたれ流します。 今日は住宅ローンについて再度お聞きしたいのです。 先日、我が家のローンは 5年固定で、ガンガン繰り上げ返済して 10年未満で完済したほうがお得! だとアドバイスを頂きました。 丁度その頃、三井住友BKより、ローン明細書が届き、 今後半年の利率は、1.075%となっていました。 (添付します) 前回のご説明で、 >景気低迷で国の税収が減っています。 >借金で穴埋めするしかありません。 >⇒ 国債増発 ⇒ 金利上昇 ⇒ ローン金利上昇 >現在の状況では・・ >変動金利の住宅ローンの選択は、ありえません。 とのこと。 つまり、今後ローン金利は上昇するであろうから、 金利が上ってからでは手遅れなので、 今金利が低いうちに 変動金利から長期金利の商品に変更しましょう、 との理解でいいのですよね・・・? ※その通り!・・です。 いつも・・要点を整理するのがお上手です。 ( 私の代わりに記事を書いてもらいたい ) ネットで5年固定のローンを探してみたのですが、 住信SBIネット銀行住宅ローン(当初引き下げプラン)で 最優遇金利1.57% 特約期間終了後▲0.7% というのがありました。 例えば、 上記の様な商品に借り替えればいいのでしょうか・・? と書きながら、 ローンについて無知なので教えて頂きたいのですが、 上記の様なローンだと、最初の5年は1.57%で固定、 その後は変動金利から0.7%を引いた金利になる と言うことでしょうか? ローン金利が上昇する前に借り替えた方がいいのか と思いつつ、 でも1.075%の低金利なのに 借り替えるのはもったいない・・・と、 素人考えが捨てきれず、 ※そう・・ですよね。 頼りきりで申し訳ないのですが、 借り替えるならこの商品がお薦め、 など教えていただけると大変有難いです。 繰り上げ返済については、 先日アドバイス頂いたとおり、年明けに300万円、 5~6月に満期になった定期で 追加で返済しようと思っています。ザックリと・・家計を大づかみにしてみると・・、一般のフルタイムの共稼ぎと同じく・・K家の場合、老後はお金が潤沢になります。〇現役時の貯蓄がハイペースでできる。〇老後の公的年金受給額がハイレベル。・・の2つの理由によります。したがって、あらためて・・自分で老後準備をする必要がないケースが多い・・です。( 個人年金積立てや終身保険の中途解約等 )また・・、夫婦の生命保険も不要なケースが多い・・です。〇一方が亡くなっても、一方の収入でカバーできる。・・ことが、主な理由です。・・が、収入が多い共稼ぎ夫婦ほど、多額の生命保険料を払っている・・のが、現状です。保険料を払う・・ということは、必ず・・お金のたれ流しを伴ないます。普通に貯蓄残高を増やす、それだけで人生は成立します。で・・、K家の住宅ローンについて・・。〇借入額:1,100万円〇変動金利・15年返済 (現在の金利:1.075%)〇現在の融資残高:約1,000万円〇現在の貯蓄残高:約1,000万円(4年後:約1,700万円)〇家計の年間支出:500万円台前半(特別支出は別)〇年間貯蓄額 :200万円台~400万円台・・という状況です。生命保険の清算が進めば、「貯蓄残高」等は・・もっともっと好転します。私も・・よくよく考えてみました。 くよくよ・・ではなく、よくよく・・です。 (^^ゞ「変動金利は危険だから、固定金利ローンに 借り替えて、積極的に繰上げ返済を。」・・と、アドバイスしましたが、勇気を持って・・前言を撤回します。借換えでは余計な諸費用を負担することになるので、現在の変動金利を続行する。ローン残高相当のキャッシュはすでにある。・・が、すべてをつぎ込むのは不安です。3年後であれば・・このまま経過しても貯蓄残高が約1,700万円になります。( 生命保険の清算でさらに上乗せになる )さらに貯蓄に励んだ後、これから3年前後で・・完済!完済にお金をつぎ込んでも、3年後の時点なら・・手元にキャッシュが700万円~900万円残ります。これなら不安はない・・と思います。 【 注 】 これは特殊なケースです。 フルタイムの共稼ぎで、現在の貯蓄残高も 多いため、このようなことが可能です。 そうでない方にはお勧めしません。 一般の方は変動金利ローンはもちろん、 3年固定や5年固定のローンも まったくお勧めできません。本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)「再ヒアリング」資料の作成作業をしています。送られてきた「ヒアリングシート」を整理せいとん中です。苦戦しています。 終了できませんでした。「行列のできるFP事務所」・・順番待ちの方々・・。1 Mさん(30代):再ヒアリング ← 本日、作業中。2 I さん(30代):シミュレーション3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/19

-

新しい保険に加入して、幕の内弁当保険を解約!

はい、明治安田も解約届けをおくりました。●メール顧問会員のTさん(40代) (相談:ライフプランニング)家計の現状診断は、9/28に終わっています。現状のまま推移すれば・・、老後の終盤がピンチになりそうな家計です。元凶は・・やはり、生命保険!・・です。( 2番目に、住宅ローン )〇T家の生命保険料 保険料月額: 23,351円 保険料年額: 322,935円 払込保険料総額:14,165,112円 内・・保障コスト: 8,354,552円 ( 保障コスト=捨てるお金 )〇T家に必要な保障 現在 10年後 夫 : 1,908万円 963万円 妻 : -3,404万円 -2,219万円 夫のみ、1,900万円が必要・・ということです。 必要額に対して・・現在の加入状況は? 夫 : 6,000万円 ← かけ過ぎ! 妻 : 1,217万円 ← 要らない! 夫に・・ムチャクチャな加入のさせ方を しているのは、明治安田生命・・です。 生活設計なんてしていません。 罪作り・・です。 定期保険特約や医療特約の付いた 幕の内弁当・・ではなくって、終身保険・・です。 保険料は、月に約1.8万円、年間で約22万円。 ( もったいない・・ ) 終身保険は一般家計では不要・・なんですよ。 ( 覚えておいてください ) シワクチャになって死ぬ時のために 現役時に必要なお金をつぎ込んでどうするの?T家の場合も、まず実行することは、生命保険の清算!・・です。( 「見直し」ではないですよ、「清算!」・・です ) ※言葉の意味 ( 当事務所の辞書による ) 「生命保険の見直し」 保険屋さんどうしが客の奪い合いをする行為。 「生活設計」を口にするが、実際には行なわない。 「保険料が安くなったぁ♪」・・と喜ばせて終了する。 消費者は新しい相手にまた、お金をたれ流し続ける。メールをいただきました。 ※は、私の声。 お世話になっております。 ようやく、でも結構あっさりとSBIアクサの 65歳までの収入保障(月9万円)保険に 加入しました。 ※合理的な三角形の保険です。 期間はもう少し短くてもOKでした。 もし主人に何かあったとき、 一番自分のしんどそうな頃を少しカバー していることもあり、65歳までにしました。 ※そう・・ですか。 なんといってもあっさり簡潔な契約で、 わかりやすかったのがポイントでした。 ※何でもシンプルが一番・・です。 アリコジャパンは担当者を通す必要が有るようで、 保険の営業担当に散々面倒な思いをした自分には あまりありがたくないシステムで、 条件はあまり変わらなかったのですが、 アクサの勝ちとなりました。 ※担当者を通す⇒特約をてんこ盛り。 担当者を通す⇒別の保険を勧める。 ・・等々、ろくなことがありません。 月額4230円、 ※幕の内弁当の5分の1です。 (^^ゞ 今主人に何かあったときの死亡保障が 2000万ちょっとです。 ※はい、OK・・です。 65歳まで払っても、 今回の返戻金でお釣りが来ます。 ※将来のたれ流しをストップできました。 はい、明治安田も解約届けをおくりました。 130万ちょっと返戻金が有る予定です。 浮いた保険料はへそくり・・ではなく、 貯金しておきます。 ※よろしく、お願いします。 次は来年でもいいかとおもっているのですが、 繰り上げ返済ですね。 ※はい、こちらも積極的にどうぞ。 キャッシュフローグラフから、 積極的な繰上げ返済が可能です。 ⇒ 老後に好結果。 明治安田は主人の身内経由でしたので、 私はあまりきにならなかったのですが、 住宅ローンは丸々実家の父に頼って 担当者に優遇金利にしてもらったかわりに 「最後まで払ってくださいね~」と念押しされた 覚えが私も主人もあります。 ※「最後まで払ってくださいね~」 ・・の意味は、 「繰上げ返済はしないでね。」 ・・ではない・・と思いますが。 契約的に繰り上げ可能かどうか、 銀行に相談に行ってみようとおもいます。 ※わざわざ出かけなくっても、 電話で確認すれば済むと思いますが。 繰上げ可能なら、返戻金と定期300万があるので、 それで何とかなるかと。 ※ガンガン・・行きましょう。 ご相談ついでですが、グローバルソブリンという 投信を銀行で購入してしまっています。 これは解約して現金化すると、所得になるのでしょうか? ※おそらく利益は出ず・・ 所得税の対象にはならないと思います。 1 買った時の価格 2 買った時の手数料 3 運用中の手数料 4 売る(解約)時の手数料 これらが引き算されるので・・。 そんな基本も知らない人に売っている 銀行はやはり罪なんでしょうか・・・ ※ま・・法律に触れてはいませんが。気になった部分について、コメントします。「グローバルソブリンという投信を銀行で購入」●問題1 住宅ローン返済しながら資産運用 ローン返済中の人には、最強の金融商品がある。 繰上げ返済は、どんな金融商品にも勝る。 リスクなし、確実、成果が圧倒的に大きい。 成果がどうなるか分からない金融商品で、 リスクを取って運用する余裕資金があるなら、 とっとと繰上げ返済! ・・です。●問題2 対面販売で金融商品を購入 銀行等の店頭での対面販売が、最も高コスト。 ちなみに・・りそな銀行では、 2 買った時の手数料 : 1.575% 3 運用中の手数料 : 1.3125% ← 高っ! 4 売る(解約)時の手数料 : 0.5% 元本に掛け算してみましょう。けっこうな金額です。 グロソブはどこでも売っている同じ商品、 手数料が少ないところを選んだ方がお得。●問題3 現役中の人が多分配型投信を購入 資産形成をするべき現役の人が、 毎月分配を受けるのは・・おかしな話です。 複利運用効果が期待できず、資産形成になりません。 多分配型投信の購入対象者は、 定年退職後の人とか、夫に先立たれた女性、 ・・とか、継続的に生活費等が欲しい人です。今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)「再ヒアリング」資料の作成作業をしています。送られてきた「ヒアリングシート」を整理せいとん中です。明日には終了できそう・・です。佐々木FP・・、まだ・・セクシーボイスです。( ステキ・・です )「行列のできるFP事務所」・・順番待ちの方々・・。1 Mさん(30代):再ヒアリング ← 本日、作業中。2 I さん(30代):シミュレーション3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/18

-

お金の置き場所をきちんと整えて、人生設計を

立派な診断ありがとうございます。●メール顧問会員のYさん(30代) (相談:ライフプランニング)昨晩・・家計の「現状診断」が完成して、メール添付で送りました。子どもが1人の3人家族・・です。〇さらに2人・・子どもがほしい。〇現在・・持ち家だが、将来・・立派な家にしたい。Y家のキャッシュフローは、現状では問題なし・・です。・・が、大きな2つの希望をかなえようとすると、現役時にピンチになりそうです。〇子ども費 Y家では1人・・2千万円です。 あらたに2人増えると、プラス4千万円!・・です。〇マイホーム こちらは具体的に聞いていませんが、 少なくとも・・プラス1千万円強!・・?これら・・希望のことを踏まえると、現状のままでいいわけがありません。どうする?改善余地は十分にあります。 Y家の場合も、生命保険!・・です。( アタマの切り替えが可能であれば・・ですが )生命保険では、2つの側面から改善を検討します。1 必要な保障額、適切な加入のし方、になっているか?2 お金の置き場所は適切か?さっそく、メールをいただきました。 ※は私の声。 こんにちは。 立派な診断ありがとうございます。 7月の時点で出していれば 順番待ちもなくスムーズにできたかも しれないなぁと思いながら、 ブログのYさんはまだかな? っと毎日ブログを見ていました。 立派な資料で、 頭をフル回転で理解しようとしていますが、 年金関係で思考停止になりそうです。 まず、私が理解してから旦那に説明しないと この資料を見せても見ない(おまかせしそう)なので、 がんばって理解しますが、頭が痛いです。 ※一般の顧問会員の場合は直接面談して 資料説明をするので、簡単に理解が深まりますが・・、 メール顧問会員の場合は・・ちょっと気の毒です。 ・・ 略 ・・ いくつか、質問があるのですがよろしくお願いします。 以下・・5つの質問が並んでいますが、 ボリュームが大きく、いっぺんにお答えできません。 ・・ので、今回は・・ 人生全体の「お金の置き場所」に係わる部分の質問を ピックアップしてコメントします。 質問1 年金について 夫婦としての年金受給レベルは少なめとのことですが、 受給額を上げる方法は何かないでしょうか? ・・ 略 ・・ ※いくつか方法がありますが・・どれも、 現役時のお金を老後に送ることになります。 老後はすでに潤沢です。 公的年金を受給できる状況にさえすれば、 年金額を増やそう(現役のお金を減らそう) ・・とは、考える必要はありません。 質問2 生命保険について 個人年金について 所得税・住民税の額が保育料金に関わってくるため、 少しても節税の為に今年から掛けました。 どの程度効果はあるかわかりませんが、 貯金もできて保育料も安くなればという考えでしたが、 これも解約した方がいいですか? ※新たな子ども費だけで、現役時は資金不足に・・。 老後はすでに潤沢です。 長期共済について 減額ではなく解約した方がいいですか? 退職時に加入していないと退職者共済に はいれないのですが・・・・。 元本割れでも解約して 貯金にまわした方がいいのですか? 自分の中で老後の貯金と思っていたのです ※老後の資金はすでに十分です。 退職者共済の要件を確認の上、最低限に。 質問3 子供の人数について 子供が1人だった場合は 大学まで育英会なども借りずに 教育費をだせるということですよね? 2人目までは何とかなりそうな気がしますが、 3人だと教育ローンって事なのでしょうか? ※私の提言の一つ・・「借金はしない!」 できるだけ・・キャッシュで計画します。 質問4 長期共済・個人年金について 夫が死亡してからも〇千万のお金があっても いらないので、長期共済、個人年金を解約して 子供の教育費に充てて3人目までの教育& 生活費を捻出するという意味でしょうか? ※新たな子ども費やマイホーム資金・・です。 質問5 個人年金と長期共済で老後に受け取る金額は 736万で私の死亡保険が300万で1036万は 返ってくるお金なのでしょうか? ※老後に受け取るための積立ては不要・・です。 質問攻めですが、よろしくお願いします。 自分で選んで入った保険&年金を解約するのは なかなか勇気がいりますね。 寝たきりになれば、付きそう人も負担がかかると 思いますし、 あぁ保険に入ってて良かったって 言っていた人が多いので^^;。 私の親は年金をたくさん掛けているらしく、 植物人間でも生きているだけで丸儲け~♪ で介護する人に負担にならないようにしている みたいなので、 すっぱり頭を切り換えるのに時間がかかりそうです ※「あぁ保険に入ってて良かった♪」 ・・と言っている人、自分が今まで払った 保険料の総額を知りません。 (^^ゞ 払ったお金の一部を受け取って感激しています。 表彰状ものの・・おバカさんです。 (失礼!)文面から強く・・にじみ出ています。保険屋さんの洗脳・・。日本人のDNA・・になってしまっています。「保険に入っておけば、安心だ。」頭を切り替えないと、延々とお金をたれ流します。〇Y家の生命保険料 保険料月額: 16,132円 保険料年額: 385,534円 払込保険料総額:13,421,664円 内・・保障コスト: 6,111,004円 ( 保障コスト=捨てるお金 ) 〇Y家に必要な保障 妻の死亡保障:2,360万円のみ。 三角形の保険で2千円/月ていどで済む。 上のグラフの赤い三角形の部分。 16年前後で保障は不要になる。 ザックリ・・と、捨てるお金(保障コスト)は・・ 2千円×12ヶ月×16年=38.4万円 ・・で、お終い。 新たな子どもの誕生や、マイホーム建築で、 数値は変わってきますが・・。〇加入中の妻の死亡保障 1,965万円。 保険料をたくさん払っているわりには、 必要保障額が確保できていません。 (^^ゞキャッシュフローグラフから、老後は潤沢です。あらためて・・お金を老後へ送る必要はありません。( 現役時がピンチになりそうなんだから )Y家がこれから払う保険料総額は・・、1,200万円! ・・です。「捨てるお金」と「老後へ送るお金」が含まれています。このお金の大部分を現役で使った方がいい・・に決まっています。今日の佐々木FP〇事務所の決算申告書類作成作業。スミマセン、今日は顧問会員の資料作成の作業は行なっていません。佐々木FP・・、まだ・・ノドがイガイガ・・。セクシーボイスで、いいことはいいんですが・・。「行列のできるFP事務所」・・順番待ちの方々・・。1 Mさん(30代):再ヒアリング2 I さん(30代):シミュレーション3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/17

-

生命保険の清算&繰上げ返済で元本減らしとく?

シミュレーションありがとうございました!●メール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は、すでに終了していて、一戸建てマイホーム取得へ向けて生活設計の計画作成と実行作業中・・です。子ども2人の4人家族、フルタイムの共稼ぎ夫婦・・です。いらない生命保険に加入していて、しっかり お金をたれ流し中・・です。 (^^ゞ( ま・・、日本人は皆同じですが・・ )Y家に必要な生命保険は、妻の死亡保障のみ!・・です。それ以外はすべて、お金のたれ流し!・・です。先週・・一戸建てマイホーム取得のシミュレーション資料が完成・・、送りました。2009/11/13・・の、下記記事を参照。「マンションを脱出、一戸建てマイホーム取得へ♪」メールをいただきました。 いつもお世話になります。 〇〇の顧問会員のYです。 シミュレーションありがとうございました! 毎日、 ブログを覗いては、首を長くして待っていました! マイホームの買い替えを行っても キャッシュフローに問題がないことがわかり 安心しました。 細かく、資金計画まで出していただき、 とても勉強になりました。 マンション購入時は 営業マンにまかしきりだったので・・・ まだまだ、 生命保険を垂れ流している状態なので 早速、清算を進めていきます。 以前、武田さんからアドバイスいただいたように 住友の連生終身保険の特約をすべて解約し、 妻の死亡保障を必要額(1,500万)まで 減額した場合、 月13,236円の保険料が月5,697円になります。 (夫婦保険なので死亡保障が必要ない夫の分を なくすことが できないのですが・・・涙) あとはコープを解約し、 全労済の夫の分は来年の更新時期に解約、 妻の保険を新たに入りなおし、 その後住友の連生終身保険を解約する 方向で考えています。 それまで、無駄な終身保険の保険料を 払いつづけなければならないのが 本当に悔しいですが、 これからの方向性が見えてきてすっきりです!追伸が・・。 何度もすいません。〇〇のYです。 ひとつアドバイスをしていただきたくて・・・ 将来の住宅の売却に向けて 住宅ローンの繰り上げ返済をして 元本を減らしておいたほうが いいように思うのですが。 200万円くらいと思っているのですが 大丈夫でしょうか?生命保険の清算!・・の方法。 ( Y家の場合 )1 妻の死亡保障必要額分を、三角形の保険で契約する。2 医療保険を解約する。各種特約をはずす。 ( 1と2は同時に、とっとと進める )3 夫婦の連生終身保険を解約する。最終的に生命保険は「妻の死亡保障のみ!」・・にする。保険料は劇的に安くなります! ( 月・・2千円弱? )これで生活設計が楽になり、将来の見通しが立ちます。【 解説 】「特約をすべて解約」各種特約は、保険会社が儲けるための仕組み。てんこ盛りで付けるほど、消費者はお金たれ流しに・・。全保険会社が業務改善命令を受けたのは、さんざん特約保険料を取りながら、給付をしなかったから。生活設計のため、「特約」はすべて・・とっとと解約!「コープを解約」 「全労済の夫の分は更新時期に解約」共済系は「オビに短しタスキに流し」で、役に立たない。「掛け金が安くてお得♪」・・ではなく、ただのお金のたれ流し。メインの医療共済の加入は、そもそも損。生命共済保障額はみみっちく役に立たない。とっとと解約!共済系の掛け金レベルで、一家の保障はカバーできる。「住友の連生終身保険を解約」この手の保険では、お金をたれ流しやすい。夫婦共に死亡保障があり、特約もてんこ盛り。夫婦で一方が死亡保障不要・・ということはよくある。( 夫婦ともに不要な場合もしばしば・・ )総合的な保険はお金をたれ流す・・と思ってOK。現在の住宅ローンを繰上げ返済して元本を減らす?Y家では・・現在のマンションを売却して、一戸建てマイホームを取得する予定・・です。「繰り上げ返済をして 元本を減らしておいたほうがいいように思う」・・ということですが、どうでしょうか?現在のローンの繰上げ返済に200万円を使えば、手持ちの自己資金が200万円減るので、新たな住宅ローンを200万円よけいに組むことになります。どこで使っても同じじゃ・・? (^^ゞ繰上げ返済の効果に焦点を絞ると・・?〇金利が高い〇返済期間が長い〇繰上げ返済の時期が早い・・ほど、繰上げ返済の効果が大きくなります。同じ200万円をつぎ込んでも、節約できる利息は大きくちがってきます。かたや・・200万円で160万円をゲット!かたや・・200万円で100万円をゲット!・・のような差は、かんたんに生じます。Yさんの場合、現在のローンは・・金利1.8%で23年返済です。これから新たに一戸建てマイホーム取得となると、もうちょっと金利が高く、期間も長い可能性があります。・・ので、その200万円は・・今ではなく、将来の時点で使った方がいい・・ように思います。将来の繰上げ返済に使う・・というよりも、利息負担の大きそうな将来のローンは、できるだけ借りない、少なく借りる、・・と、考えるといいと思います。⇒ 自己資金に充当する!・・ということです。マイホーム取得に向けて、自己資金をいくらでも蓄えておく方をお勧めしたいです。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のYさん(30代) (相談:ライフプランニング)「現状診断」資料の作成作業をしています。・キャッシュフロー表・公的年金受給額計算 夫婦それぞれ・生命保険一覧表 ( お金たれ流し額を表記 )・不動産一覧表・遺族年金受給額計算・死亡保障必要額計算 夫婦それぞれ遺族年金・・、特殊なケースなので、社会保険事務所に確認した上で・・仕上がり。佐々木FPの作業が終了しました。後は・・私が「総評」を書いて完成!・・です。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断 ← 作業中・・です。2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断9 Sさん(30代):再ヒアリング 10 Kさん(40代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/16

-

繰上げ返済手数料と、固定金利期間選択について

手数料が安い時に繰上げ返済する?読者から・・繰上げ返済について質問です。さりさん ・・からです。 繰上げ返済手数料と固定金利期間選択について 武田様、はじめまして。 おばかさんの私にアドバイスお願い致します! 国有地を落札し、現在手付け金を入れた状況です。 工務店も決まっています。 第一希望の○台銀行が減額返答だったので諦め、 土地の支払い期限もあり、 繰上げ返済手数料が固定金利期間中は2.1万円!!! もかかる○○七銀行になりそうです(泣) みんな固定期間終了後、一担変動にして 手数料5,250円!の時に繰上げ返済していますよ と言われました。 金利再選択手数料も5,250円... どちらにしろ10,500円かかりますね... この場合固定は5年と10年どちらがいいでしょうか? 繰上げ返済が最強なら期間中でも 21,000円を払ってするべきでしょうか? 手数料ケチって 10年間一度も繰り上げ返済しないでいるのは おおばかさんですよね? ほかにも地銀二行とフラット2ヶ所に 相談しての判断です。 土地が特殊な形態の為苦労しています。 大変お忙しいところ申し訳ないですが、 お時間のある時よろしくお願い致します。「お時間」は・・いつも無いので・・、無理やり時間を作って回答するしかありません。 (^^ゞ結論 :固定金利期間の選択は、手数料で決めるものではない。長期固定にするか?10年固定にするか?あるいは5年固定でもだいじょうぶか? ・・については、新たにマイホームを取得した後の生涯の・・家計収支を診た上で判断することです。( ローン返済しながら貯蓄が可能かどうか?・・とか )顧問会員にズバッとアドバイスしているのは、詳しいヒアリングを経てキャッシュフロー表を確認できているから・・です。さらに・・マイホーム取得のシミュレーションを作成して確認しているから・・です。与えられた情報だけでする回答は・・、申しわけありませんが「どっちがいい・・とも言えない。」 ・・です。さりさん・・のこと、何にも分かりませんから・・。【 解説 】「 ○○七銀行 」・・って、ぼったくり銀行ですね。変動金利で繰上げ返済手数料を取るか?「みんな固定期間終了後、一担変動にして 手数料5,250円!の時に繰上げ返済していますよ」・・アホバカ・トークです。「期間中でも 21,000円を払ってするべきでしょうか?」・・当然です。得られる効果は、数十万円~数百万円。払うコストは、2.1万円。「手数料ケチって 10年間一度も繰り上げ返済 しないでいるのは おおばかさんですよね?」・・数百万円の損! 表彰状もののおバカさんです。( 表彰状は銀行が出します )「工務店も決まっています。」一瞬で、数百万円をたれ流します。余分なローンを借りて、さらに利息分をたれ流します。当初から業者を決めて進めると、大損をします。今月・・マイホームの契約をした顧問会員のMさん(30代)、「社長の、住宅に対する考え方がいい♪」・・と当初思って・・気に入っていた業者は、今回契約した業者よりも2千万円!・・も高かったです。そのまま余分にローンを組めば・・ザックリと800万円の利息上乗せで、計2,800万円もの大金を一瞬でたれ流すところ・・でした。まったく同じ設計図書(資料)で見積もっても、こんなに差がつくのが現実・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/16

-

生命保険と住宅ローン、お金大量たれ流しの元凶

頭を切り替えないと、大変なことに・・。終身保険に加入している人は・・要注意!●メール顧問会員のHさん(30代) (相談:ライフプランニング)完成した家計の「現状診断」資料を、数日前に送りました。子ども2人の4人家族・・です。フルタイムの共稼ぎで、住宅ローン返済と生命保険料がたいへんな負担になっている家計・・です。( 3人目の子どもを希望しています )メールをいただきました。 ※は、私の声。 〇〇のHです。 現状診断の資料有難うございました。 御礼が遅くなってしまってごめんなさい。 佐々木さんと娘さん、 大事に至らず回復されて良かったですね! ※ありがとうぞざいます。 我が家もちょうど資料が届いたぐらいから 子供達の発熱が続いたり、 私自身 ・・ 略 ・・ で、 救急外来に運ばれて処置してもらったりと ばたばたしていました。 ※大変だったんですね~。 ようやく、落ち着きメールが出来たしだいです。 ※音沙汰がないわけ・・ですね。 ここのところ 病院のお世話になることが多かったので、 医療保険が請求できる状態になることは 本当に少ないと実感しました。 ※でしょ?・・医療保険加入は損! やっぱり貯蓄で対応できる状態に しておくことが一番安心できますね! ※その通り! 健全な考え方です。 現在少しずつ資料を解読して、今後どうしていくか 夫婦で話し合っているところですが、 夫は2つの点を心配して 自分の分の保険解約を渋っています。 1.現在予測で出している生活費 (夫が亡くなった後のもの)が 本当にそれで足りるのか (物価上昇なども含めて) ※グローバル経済が続く限り、 基本的に物価は下落を続けます。 2.〇〇の診断を受ける前に入っていた 保険をやめてしまってから、 新たに保険が必要と判断された時に 入れないのではないか ※将来に渡って、入る必要なし! そのためのシミュレーションです。 ・・ 略 ・・ 夫の生命保険が一番家計を圧迫していますが、 12月(年間保険料払い込み日)までに 夫の死亡後の生活について 夫が納得できるように 細かく数字を出してみようと思っています。 ※がんばってください。 とりあえずできるところから行おうと すでに子供達の医療保険は解約しました。 ※はい、OK!・・です。 私の生命保険も解約手続きを申し込み、 手続きの用紙を送ってくれる ということでしたがまだ届きません。 ※敵は、解約では不親切です。 あまり・・のんびり待っていると、 自動引き落としされてしまいます。 まだ解約金がいくらになるかわかりませんが、 生命保険を全て解約し(私の個人年金は継続)、 ※最悪の場合、この個人年金も 解約した方がいいかも?・・です。 私の現在の収入を維持して(60歳まで) 予定通り第3子が増えた場合の キャッシュフローも作っていただくことは可能ですか? 解約金0円として計算していただいてかまいません。 よろしくお願いします。 ※シミュレーション作成は基本的に 全ての情報を加味して行ないたい ・・と思います。 「解約返戻金」は、キャッシュフローの 作成で大きな要素になりますので、 無視するわけにはいきません。 第3子のコストに関しては、以下で 解説しますので、目安にしてください。冒頭のキャッシュフローグラフで、現役中に大ピンチが訪れることが分かります。このまま放置していてはいけない家計・・です。時々・・こんな家計を目にします。だいたい・・その原因は、生命保険であり、住宅ローンです。保険料でお金をたれ流し、ローン利息でお金をたれ流しています。生命保険には加入するな! 借金はするな!・・私、いつも言っていることですが、H家の場合は・・、生命保険と住宅ローンが大変な負担になっています。〇住宅ローン返済 : 約150万円/年〇生命保険料 : 約70万円/年 ( これ・・異常! )H家の生命保険すべてをこのまま継続すると、払込み保険料総額は・・約2,520万円!内・・給付金等は920万円で、保障コストは約1,600万円!・・です。( 保障コスト = 捨てるお金 )死亡保障の必要額の算出結果は・・? 現在 10年後夫 : -3,228万円 -2,360万円妻 : -80万円 -1,239万円夫婦ともに、生命保険は不要・・ということです。したがって・・H家では、生命保険は全く不要です。終身保険で・・お金を後ろに後ろに・・と、送っているから、現役時にピンチになります。お金の置き場所が悪い!・・ということです。( 時間的な置き場所 )「お金を保険屋さんに置く」・・のも、置き場所が悪い・・ということ分かりますよね。( どんどんお金が減ってしまいます )で・・H家の場合は、年間保険料:70万円をすべて、貯蓄に廻してOK!・・です。10年で700万円も貯まります。 (^^ゞ20年で1,400万円も貯まります。 (^^ゞ( 当たり前・・ですが )明日から、生命保険料をすべて・・貯蓄に廻せば、冒頭のキャッシュフローグラフの問題は全面解決!・・してしまいます。生活設計・・って、実にシンプルなんです。・・で、余剰資金ができたら、住宅ローンの繰上げ返済をすれば、なおさら・・家計が改善されていきます。 生活設計もせずに保険を売りつけ、 H家の家計をピンチにしているのは・・、 あいおい損保・・でした。 ( 参考・・まで ) ま・・保険会社はどこも同じですが、 共稼ぎの人は特に注意してください。 なまじ・・支払い能力が高いために、 高額の保険料を払い勝ち・・です。 夫婦ともに不要なのに加入しているおバカさん、 ( 失礼! ) ・・日本中に大勢います。 (^^ゞ第3子が産まれた場合、その後の家計がどうなるか?キャッシュフロー表の「総合計」の欄を見てください。これからの生涯で入るお金、出るお金、の合計が書かれています。「子ども費」は、2人で約2,700万円です。H家の場合は、ザックリと・・1人分は、1,350万円。これが、第3子の費用の目安になります。産まれてから・・大学卒業までの22年間で、このくらいの支出が発生する・・と考えてください。 第3子誕生で、生命保険の必要額は? それでも・・夫は不要。 妻に・・必要額が発生します。 ( 三角形の保険で保険料、月に2千円弱? )これから・・たれ流す保険料も分かります。ついでですが、同じ・・「総合計」の欄から、生命保険料総額も分かります。2,100万円!・・です。 ( もったいない )このお金を有効に使えば、明るい将来が見えてきます。〇現役時のピンチを脱出!〇第3子の費用も賄える! Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後からご夫婦で来所。マイホーム建築の契約も済ませ、建築用地の準備・手続きの打合せ・・です。〇土地家屋調査士のOさんが来所。 測量・分筆登記手続きの説明。 費用が100数十万円!・・も、かかることの説明。〇住宅会社T社のKさんが来所。 ⇒ 軽く打合せ。 11/23(月)に、ショールームで打合せに・・。 ( もちろん、私も同席します ) Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、連絡先fpst@axel.ocn.ne.jp

2009/11/14

-

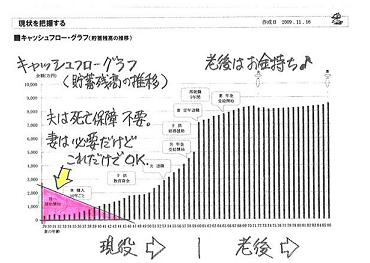

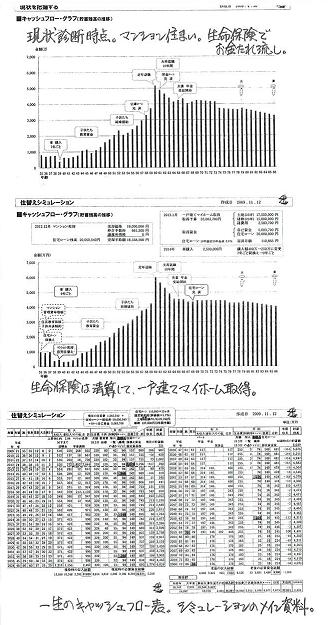

マンションを脱出、一戸建てマイホーム取得へ♪

一生をシミュレーションしてみました。●メール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は、すでに終了しています。キャッシュフローは、老後まで問題なし。しかし、生命保険に問題あり。このままでは大金をたれ流します。 ・年間保険料 : 約50万円 ・払込保険料総額 : 約1,580万円 内・・給付金等 : 410万円 内・・保障コスト : 約1,170万円 ( 保障コスト = たれ流すお金 )子ども2人の4人家族、フルタイムの共稼ぎ夫婦・・です。生命保険の必要額・・算出結果は、夫 : 現在・・不要、10年後も不要。妻 : 現在・・800万円、10年後・・不要。結論!Y家で必要なのは、妻の死亡保障のみ!医療保険や医療特約は、元々いらない。貯蓄性の保険は・・その損得を検討して、残すかどうか決めますが・・、あとは・・いっさい不要! とっとと解約!・・で、生命保険の清算が終了します。で・・今回は、マイホーム取得のシミュレーション作成・・の依頼を受け、作成しました。現在所有して住んでいるマンションを出て、一戸建てマイホームを取得したら・・、我が家の一生はどうなる? ・・というシミュレーション。結論 : 何ら・・問題なし。むしろ、一生マンション住まいよりも、キャッシュフローが潤沢になりました。これからの生涯の『住居費の総額』は・・一生・・マンション住まいでは、約5,300万円。一生・・一戸建て住宅では、約7,900万円。『住居費総額』が多くなるのにもかかわらず、キャッシュフローが潤沢になった理由は・・?〇生命保険の清算!〇マイカー費用の見直し! 購入価格は、400万円⇒250万円に。 買換えスパンは、7年ごと⇒9年ごとに。マイホーム取得を検討する人は、まず・・家計の整理せいとん!・・をしましょう。以下は、Yさんのシミュレーション資料です。小さくて・・細部は見にくいと思います。わざと、見にくくしています。 (^^ゞ( 貴重な個人情報なので・・ )キャッシュフローグラフ(貯蓄残高の推移)は、上が「現状診断」時点、下が「シミュレーション」後です。下の方が、貯蓄残高が多くなっています。家計を整えてかかれば、住宅取得をしても問題なし!ライフプランニングでは、必ずこのようなキャッシュフロー表を作成して、これからの生涯を眺めてみます。色々な資料を作成する中で、これがメインの資料になります。マイホーム取得シミュレーションでは、以下のような資料も作成します。〇マイホーム資金計画書〇死亡保障必要額 計算書 ( 状況が変われば、必要額も変わります )きちんとキャッシュフロー表を作成していれば、死亡保障必要額は・・現時点だけではなく、将来のどの時点の数値も算出できます。今回のYさんのケースでは、3つの時点で算出しました。〇現時点 〇マイホーム取得直後 〇10年後 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日から「現状診断」資料の作成作業をしています。・キャッシュフロー表・公的年金受給額計算 夫婦それぞれ・生命保険一覧表・不動産一覧表・・等々を並行して進めています。「不動産が多くて・・たいへんだぁ・・。」この後・・以下の資料を作成します。・遺族年金受給額計算・死亡保障必要額計算 夫婦それぞれ「月曜日には終わると思います。」 ・・だそうです。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断 ← 作業中・・です。2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断9 Sさん(30代):再ヒアリング 10 Kさん(40代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、連絡先fpst@axel.ocn.ne.jp

2009/11/13

-

お金の増やし方は? 生命保険の加入のし方は?

業界に、しっかり洗脳された・・発想です。「お金の増やし方はどうする?」 ・・という発想は、金融業界の洗脳の結果です。 ( 資産運用が必要・・という前提 )「生命保険の加入のし方はどうする?」 ・・という発想は、保険業界の洗脳の結果です。 ( 生命保険が必要・・という前提 )●メール顧問会員のKさん(30代) (相談:ライフプランニング)すでに、家計の現状診断を終えています。キャッシュフローは問題がありませんが、生命保険ではお金のたれ流しがありました。その後いただいた質問にも回答しました。で・・また、メールをいただきました。( 昨日の記事で、前半を紹介しています ) ※は、私の声。 ・・ 略 ・・ そして住宅ローンについて、 詳しくご説明頂いて、本当に有難うございます。 こちらも、生命保険と同じくスッキリしました! ※よかった・・です。 年明け早々にも、 まずは300万円を繰り上げ返済しようと思います。 そしてその後の様子を見ながら (特に5~6月に満期になる定期預金をあてにして) 来年中に追加でまた返済出来ればと思っています。 ところで、 >Kさんの家計なら、 >住宅ローンは5年固定あたりにして、 >ガンガン繰上げ返済をして、 >10年未満で完済!・・した方がお得です。 とアドバイス頂いたのですが、 今からでもローンを借り替えた方が いいのでしょうか・・・? 今、変動金利がとても低いので、このままの 状態で返済していこうかと思うのですが。。 ※そう思っている人、すごく多い・・です。 そして細かいことを聞いて申し訳ないのですが、 繰り上げ返済用の原資として、夫婦それぞれの 投資信託を寄せ集めようかと思います。 その後新生銀行の定期は満期が5~6月なので、 満期が来てからその一部も繰り上げ返済に 充てようかとも思っています。 こんな感じでいいのでしょうか・・・? ※はい、そんな感じでOK・・です。 気になるのは、 その後残りのお金の増やし方について アドバイスを頂けると有難いです。 一番は繰り上げ返済で借金を減らす →ただいざと言う時の為に手元にも置いておく →とは言え、それなりに纏まったお金ならば 少しでも運用し増やすべきなのか? →として、その運用方法は? こんな感じで悩んでいます。。。触れておきたいテーマが、2つあります。1 変動金利の住宅ローンは、低金利でお得?変動金利ローンの利用者が、急増しています。8月は住宅ローン借入者の5割以上になったようです。( 3大メガバンクに限ると、8~9割 )「リスクは十分説明している。」・・と銀行は言いますが、利用者はしっかり理解できていない・・と思われます。「変動金利ローンは、5年間は毎月返済額を変えない。」・・という『5年ルール』があります。5年ごとに返済額を見直す際・・、「金利上昇でも、現状の125%しか返済額を上げない。」・・という『125%ルール』があります。『5年・125%ルール』は、金利が上昇しても大幅に返済額が増えないように配慮したしくみ・・です。・・が、その配慮のおかげで逆に、元金と利息の複雑な関係が見えなくなります。『未払い利息』がたまっていきます。『元金返済』は後ろにズレこんでいきます。返済期間中に金利上昇があれば・・最終的に・・返しきれない『残債』が残り、『一括返済』を求められる事態・・にもなります。「金利が上がり始めたら、長期固定金利に変更。」・・なんて考え方は安易に過ぎます。その時には・・先に、長期固定金利が上昇しています。( 上昇し始めてからでは、手遅れ! )景気低迷で国の税収が減っています。借金で穴埋めするしかありません。 ⇒ 国債増発 ⇒ 金利上昇 ⇒ ローン金利上昇現在の状況では・・変動金利の住宅ローンの選択は、ありえません。2 繰上げ返済しないで残すお金を、増やす?住宅ローンの繰上げ返済は、最強の金融商品です。どんなスゴイ金融商品よりも優れています。リスクはなく、だれにでも、すぐ、確実に・・できます。( ローン返済者の特権・・です )だからといって・・繰上げ返済では持っているお金全てを投入するのではなく、あるていどの生活費としてのお金を残します。( 急な出費があるかもしれません )その・・残したお金を運用して増やす・・?それは、考え方がおかしいと思います。繰上げ返済は最強の金融商品です。( 何度でも言います )運用に廻せるお金なら・・、繰上げ返済に使った方がお得に決まっています。リスクを取って・・うまくいったとしても、得られる収益は数パーセント・・です。( うまくいかなきゃ、元本割れ )繰上げ返済は、一瞬で・・数十%の収益を生みます。「お金を増やす」効果が大きいのは、繰上げ返済です。最強の金融商品・・なんです。( 何度でも、言います )だから・・、繰上げ返済に使うお金と、生活費その他として残すお金は、きちんと仕分けしましょう。●メール顧問会員のKさん(50代) (相談:ライフプランニング)ただ今・・ヒアリング中です。ヒアリングシート記入を終えて、資料ともども当事務所に届いています。その先の資料作成は行列に並んで待ってもらっています。 (^^ゞメールをいただきました。 こんばんは メール会員のKです。 佐々木FP明日から復帰できて良かったですね。 ※ありがとうございます。 毎日 過去のブログ記事を読んで 勉強させて頂いてます。 なんで もっと早く巡り合わなかったのか 悔しい思いでいっぱいです。 現在 預けている商品が 武田FPが批判している物ばかりでした。 国債の10年物とかリスク軽減型投信とか 分配金隔月受け取り型投信とか・・・・ 投資信託ではかなりマイナスになってしまいました。 確定拠出年金の運用も 知識が無いまま選択したためマイナスです。 (金融機関に勤めていたなんて とても言えないです・・) ※知識があってもマイナス、市場次第です。 現状診断をして頂き健全な家計にならなくては・・・・ 医療保険の清算は 解約請求書は取り寄せて投函するばかりです。 13日にドッグの結果がでたら実行してOKですね? ※はい、結果OKなら・・とっとと解約! 一時払変額保険は診断結果がでてからにします。 14年の契約ですが、 払込保険料 死亡保険金額 主人 171万円 450万円 私 85万円 300万円 ※あら~ぁ、まだペナルティ期間中かも? 以上ですが、よろしくお願いします。はあ・・、50代以上の方にありがちな思考停止・・。「好きにして・・。」 なすがまま・・、勧められるままに色々購入しましたね。金融機関から見れば、「上得意様」・・です。お金があって、勧められたものをすなおに購入・・。「手数料を稼ぎまくらせて頂いています。」 (^^ゞリスク軽減型投信・・、こんないかがわしい商品に手数料を?(もったいない)対面販売で買う投資信託・・、手数料のかたまりです。変額年金保険・・? 雪だるまのような手数料!・・です。資産運用は、得られる収益の分配次第です。当初から、収益の大部分を金融機関に渡す約束をして、大きな成果を期待できるわけがありません。敵が一生懸命勧める商品は、彼らの取り分が大きい商品です。 ( 当たり前 )買ってはいけない商品の見分け方。( 以下は、敵の収入が大きい商品です )・職員が一生懸命勧める商品・大きなポスターになっている商品。・パンフレットが立派な商品。・大々的に宣伝している商品。金融機関と消費者とは、『利益相反』の関係です。今日の佐々木FP久しぶりに出勤・・です。少し・・ふっくらした感じ。 ( 食っちゃ寝・・? )声はやはり、ハスキーな・・セクシーボイス。●メール顧問会員のYさん(30代) (相談:ライフプランニング) マイホーム取得のシミュレーション作成。マンションを売却して・・ローンを清算、新たに土地を買って一戸建てマイホームを。新たな住宅ローンを借ります。すべての諸費用を計上して・・。キャッシュフロー・シミュレーション・・です。ついでに・・死亡保障の必要額も算出しました。夫婦それぞれ、現在、住宅取得直後、10年後、・・の3時点で算出しました。完成! ・・即、メール添付で送信しました。●メール顧問会員のYさん(30代) (相談:ライフプランニング)続いて・・Yさんの「現状診断」資料の作成に取りかかりました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断 ← 今日、取りかかりました。2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断9 Sさん(30代):再ヒアリング ← 今日、資料が届きました。10 Kさん(40代):シミュレーション ← 今日、依頼頂きました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、連絡先fpst@axel.ocn.ne.jp

2009/11/12

-

貯蓄よりも生命保険優先で安心するおバカさん?

実は私も相当なおバカさんでした。●メール顧問会員のSさん(30代) (相談:ライフプランニング)ただ今、ヒアリング中・・です。9月末に新規に顧問会員になりました。( 年間顧問料:36,000円振込み )すぐ・・ヒアリングシートを送りましたが、1ヶ月以上・・何の音沙汰もありませんでした。これからの一生を見るためのシートです。ネホリハホリ・・と、詳しく聞き取りを行ないます。悪戦苦闘しているのかな?・・と思っていました。やっと・・音沙汰がありました。メールをいただきました。 ※は、私の声。こんにちは! ※こんにちは!昨日ヒアリングシートと資料を送りました。インフルで大変な時期に...、よろしくお願いします(佐々木さん心配です)。 ※ご心配ありがとうございます。いつもブログを読ませてもらっていますが、実は私も相当なおバカさんでした。 ※・・やっぱり?武田さんの事務所を知る前に、ネットの保険見直しサイトを堂々と利用しておりましたから(...エヘヘ)。 ※保険屋さんの情報は信用しない!その最中、保険料の総額がかなり安くなったものの、いつの間にか10件もの新規加入手続きをしまくる事になり、 ※正統派のおバカさんです。(失礼!)ふと疑問を感じました。「なんか、ゴチャゴチャしててスッキリしないなぁ」と。 ※疑問を感じたところは、エライ!間もなく武田さんのブログを発見して、自分のあまりのおバカ加減に青ざめた次第です(苦笑)。 ※青ざめたついでに、目覚めましょう。もちろんすぐに手続き中の保険を停止してもらい、現在は間に合わなかった一件と夫の死亡保険一件だけが残っています。 ※どんなのが残っているか、楽しみ♪夫には、「あれこれ悩んで組み立てて、保険料もかなり 安くなったと喜んでいた矢先に、 その保険をバッサリ解約するとは...。 短期間でずいぶん方向性が変わったね...」と驚かれました。内心、一体何をしているんだろうと呆れられていたかもしれません(^^; ※なんてアホなことを・・私も同感。そんな私の変貌ぶりに最初は不安げだった夫も、今は「とにかく貯金しよう!」と協力的です。 ※よかった、よかった。武田さんと出会っていなければ、厳しい家計のくせにたくさんの保険に加入して、貯金も出来ずに安心する正真正銘のおバカさんになるところでした。 ※「貯蓄が無い人ほど、保険に入りましょう。」 保険屋さんのアホバカ・トークのひとつです。 生活設計をすることのない保険屋さんの言葉。我が家に入って来た金銭の管理は私に責任があります。気付かないままお金をたれ流す行為は、家族に対して申し訳ない事だと強く実感しました。 ※「現状診断」前に実感しちゃいましたか。 このブログ記事もかなりの効果です。長くなりましたが、やっと行列に参加しましたのでよろしくお願いします。 ※あの・・まだ参加していません。 ブツが届いて初めて行列に並びます。体調不良は本当に辛いので、皆様が早くよくなれるよう〇〇から祈っております。 ※はい、ありがとうございます。 私も佐々木FPの復帰、期待しています。『 保険加入=お金のたれ流し! 』まず、この事実をしっかり認識しましょう。「できるだけ保険には加入しない。」・・を、生活設計の基本スタンスにしましょう。ただ・・「保険以外に対処方法がない!」・・というケースもあります。その場合だけは、しぶしぶ保険で対応しましょう。人生に必要な、最低限の「捨てるお金」・・です。●読者からの書き込みをいただきました。みみちゃんさん ・・からです。こちらのブログの読者になり、遅まきながら昨日県民共済契約解除の手続き取りました。 ※お・・、素晴らしい!昭和55年から入り29年×月4千-30%=100万ほどの無駄? ※たれ流し・・ましたね~。 もったいない。夫は頭が固く自分のみの解約ですが、65歳まででしたら24万ほどの無駄を省けます微々たる金額でしょうが年金生活者には大きいです ※はい、大きいです、大きいです。 その・・夫の固い頭もなんとかしたいですね。 もったいない・・。『 県民共済などの共済系は、役に立たない。 』・・ということを、しっかり認識しましょう。・不要な医療保障がメイン。・死亡保障は中途半端で小さすぎる。(それも四角形)掛け金が安くてお得♪・・のつもりで払い続けると、生涯で百万円、2百万円をたれ流します。もったいない・・。 おバカさんです。(失礼!)そのお金があれば、色々なことができます。※共済系が「消費者の味方」を言うなら・・。「利益を追求しない。」ことを強調していますが、運営者は、合理的な三角形の死亡保険商品を開発するべき・・だと思います。「収入保障保険」あるいは「逓減定期保険」・・です。民間生保の数社から販売されていますが、「利益を追求しない」共済系から販売されれば、当然・・民間より合理的でリーズナブルな掛け金設定が可能だと思います。出てくれば、私も徹底的に推奨するんですが・・。現在の商品構成では・・私のコメントは、『共済系には、いっさい加入するな!』 ・・です。●メール顧問会員のKさん(30代) (相談:ライフプランニング)すでに、家計の現状診断を終えています。キャッシュフローは問題がありませんが、生命保険ではお金のたれ流しがありました。その後いただいた質問にも回答しました。で・・また、メールをいただきました。こんにちは。先日は、早々にご回答を頂き有難うございました。 まず生命保険について、今まで入っていた保険が自分達に合ってるのかどうか、とにかく分からなくて気持ち悪い感じが、やっとスッキリしました! ※よかった、よかった。健康保険制度って、素晴らしい制度なんですね。 ※そう・・なんですよ。無知でした。早速、今入っている医療保険は解約手続きを始めます。 ※とっとと、実行しましょう。 ・・ 略 ・・しかし生保のセールスの人は、どうして健康保険制度や遺族年金について説明せず、不安ばかりをあおるんでしょうね。それが営業なんでしょうけど。 ※はい、敵も商売ですから。でも何より自分が無知なことが、いけないですね。 ※はい、盲目的に敵を信じちゃいます。 ・・ 略 ・・『何かの保険に入っていないと無保険』 ・・ではない。私たち日本人は、国民皆保険制度の中にいます。強制的に収入から「保険料」を引かれています。・健康保険料 ( ・国民健康保険料 )・厚生年金保険料 ( ・国民年金保険料 )・介護保険料・雇用保険料民間の保険に入る前に、こんなに保険加入しています。これらも「保険」ですから、「捨てるお金」・・です。その捨てる金額・・すごいですよ。サラリーマンの方は、給与明細をチェックしてください。たとえば・・健康保険だけでも、生涯でいくら捨てるか掛け算してみてください。数百万円から1千万円を越える人も・・けっこういます。大金を・・ただ漫然と捨てるのではなく、その保障内容をしっかり勉強しましょう。『健康保険は、スーパー医療保険』・・ということが理解できます。民間の医療保険加入は損・・ということが理解できます。数百万円も捨てて・・十分な保障を得ているのに、さらに・・民間の医療保険でお金を捨てるか?・・ということです。なお・・、『遺族年金』や『障害年金』・・などは、健康保険ではなく、「厚生年金」や「国民年金」からの手厚い給付です。健康保険や公的年金の勉強は、以下のサイトがオススメ。保険を学ぼう - 社会保険 ※ただし、貼り付いている保険屋さんの広告には注意。 「生命保険必要額の診断」なんかは、まったく いい加減でデタラメです。 信用してはいけません。 「社会保険の勉強」だけ・・に、利用してください。夕方、佐々木FPから電話が入りました。あいかわらず・・ノドが・・?ハスキーなセクシーボイス・・です。( 知らない女性と話している感じ・・ )「チビちゃん、元気になった?」「はい、私よりずっと。」新型インフルエンザに感染していたチビちゃん、この3日間・・熱が上がることがなかった・・ようです。明日から登校! ・・です。チビちゃん、大変なことにならなくて・・よかった、よかった、 ・・です。明日からまた、顧問会員の資料作成再開! ・・です。作業が途中で止まっていたのは・・、メール顧問会員のYさん(30代)・・の、マイホーム取得のシミュレーション・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、連絡先fpst@axel.ocn.ne.jp

2009/11/11

-

県民共済やネット生保は確かに安いんだけど・・。

加入していれば安心♪ ・・ではダメ!ただの・・お金のたれ流し・・になります。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)夫 : 30代、会社員、年収400万円台妻 : 30代、会社員、年収100万円台就学前の子ども2人の4人家族・・です。当事務所に相談する前の生命保険加入状況は、以下・・です。 掛け金 月額 年額夫 : 県民共済 総合4型 4千円 33,600円妻 : 県民共済 総合2型 2千円 16,800円子 : 県民共済 こども1型 1千円 8,400円子 : 県民共済 こども1型 1千円 8,400円合計 8千円 67,200円( 年額は、割戻金30%として考慮しています )夫婦は65才まで、子どもは18才まで・・とすると、掛け金の総額は・・約225万円になります。( = 捨てるお金 )すべて県民共済でシンプルに、リーズナブルに♪一見、賢い加入のし方・・に見えますが、実は・・ただのお金のたれ流しに過ぎません。死亡保障の必要額をきちんと把握していないと、・必要な保障をカバーできていない。・不要な保障のためにお金を払う。・・というチグハグなことになります。死亡保障必要額、当事務所での検証結果は・・、夫 : 現時点で1,600万円、10年後は不要。妻 : 現時点で不要、10年後も不要。県民共済での死亡保障額は・・、夫 : 780万円です。 ・・足りない!妻 : 340万円です。 ・・いらない!とにかく・・家族全員が加入していれば安心♪・・なんて考えていると、大金を失います。元々・・医療保険の加入は損!・・ですから、T家で必要な保障は、夫の死亡保障の1,600万円だけ! ・・です。それも・・10年間だけです。三角形の生命保険で準備します。( 収入保障保険や逓減定期保険 )たとえば・・オリックス生命保険の収入保障保険だと・・、・初年度一括受取り金額:1,676万円・保険料 月払い:2,016万円 年払い:23,598円 払込総額:235,980円生命保険の清算!・・を、きちんと実行するなら、T家の生命保険は、これ1本でお終い!それも・・10年間だけ! ・・です。捨てるお金は・・総額で約24万円だけ! ・・です。県民共済での掛け金年額は、67,200円です。掛け金(捨てるお金)総額は、約225万円です。225万円 - 24万円 = 201万円!どうする? ・・この余ったお金。車を買う? 旅行に行く? 教育費に廻す?生活設計とは、ライフプランニングとは、こういうこと・・です。保険屋さんにだまされない・・ように。ネット生保も同じこと・・です。たとえば・・ライフネット生命。加入者数をぐんぐん伸ばしている・・ようです。県民共済等の共済系と同じ構図・・です。・シンプルな生命保険・シンプルな医療保険できるだけ・・抱き合わせで売ろうとしています。「ライフステージ別おすすめプラン」を用意しています。消費者の保険加入の目安に・・?〇独身編死亡保障:500万円 医療保障:入院1万円/日・60日〇夫婦編夫 死亡保障:1,000万円 医療保障:入院1万円/日妻 死亡保障:500万円 医療保障:入院1万円/日〇ファミリー編夫 死亡保障:3,000万円 医療保障:入院1万円/日妻 死亡保障:1,000万円 医療保障:入院1万円/日〇住宅購入編夫 死亡保障:1,000万円 医療保障:入院1万円/日妻 死亡保障:1,000万円 医療保障:入院1万円/日なんとなく・・もっともらしい感じです。このままスンナリ加入している人、多いんでしょうね。おバカさん(失礼!)・・です。このまま信じて加入していれば・・、上記のTさんの県民共済加入よりひどいお金のたれ流し総額! ・・になります。どんなに良心的でリーズナブルに見えても、保険屋さんは保険屋さんです。保険を売ることで食べています。( 立ち位置は、消費者側ではありません )マスコミで取り上げようが、そんなことは関係ありません。記事や番組を作成する企画担当者は、生活設計については・・まったくの素人です。従来の保険屋さんよりはマシ・・という程度で、その立ち位置は・・「売る側」であることに変わりありません。「保険屋さんは、要らないものも売る。」・・ということを、消費者は織り込まなければなりません。( マスコミの企画者も・・ )消費者の側から見る「ライフステージ別おすすめプラン」〇独身編死亡保障も医療保障も要らない。総体の貯蓄額を増やすことを心がけろ。〇夫婦編まだ子どもがいない内は、死亡保障も医療保障も要らない。総体の貯蓄額を増やすことを心がけろ。〇ファミリー編フルタイムの共稼ぎなら夫婦ともに死亡保障不要、・・というケースが多い。 妻が扶養内なら死亡保障は不要、・・のケースが多い。単純に、なんとなく、3千万円や1千万円はありえない。医療保険はもちろん、要らない。〇住宅購入編住宅ローンの団信加入状況を加味して、夫婦それぞれの必要額をきちんと検証する必要有り。一概にそれぞれ1千万円・・は、ありえない。医療保険はもちろん、要らない。生命保険にはできるだけ加入しない( = お金を、たれ流さない )ことを最優先して考えれば、ライフプランニングが非常に楽になります。消費者の皆さん、目を覚ませ! ・・です。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)午後・・ご主人だけで来所。昨日・・マイホームの請負契約を行ないました。その後の建築予定地に関する打合せ・・です。これから・・各役所と折衝しながら進めていきます。●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)夕方・・ご主人だけで来所。9/26(月)に、完成した新居に引っ越しました。まだ荷物の整理がつかず、落ち着かないようです。登記関係の書類を持参いただきました。その場に・・司法書士さんにも来ていただきました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/10

-

マイホームの契約完了!でも業者が潰れたら?

契約金を払って、着工前にもしも・・。今年・・契約、建築は来年・・です。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後一、ご夫婦で来所。しばらく・・契約の事前打合せ・・。30分後に、建築受注が決まったT社さんが来所。M家のマイホームの請負契約・・です。5社によるプレゼンコンペの結果、Mさんの希望するマイホームが、想定より安く建てられることになります。T社のKさんが、契約内容をひと通り説明。私を介して双方・・契約金額は納得ずく・・です。ほぼ・・事務的に契約は終了しました。( 値引き交渉等は、昨日までに終了 )流しの天板の代理石や蛇口、食洗機、面材、ダイニングテーブルの天板の大理石、床の材料、・・等々、詳しいお話がポンポン飛び出します。着工までに徐々に打ち合わせていく内容・・です。( 今日は、契約だけをする日・・ですよ~ )Mさんが今日払ったお金は、契約印紙代の15,000円だけです。契約金(総額の10分の1)は、後日振込み・・です。で・・、M家のマイホーム建築予定地は農業振興地域なので・・その解除手続きがあるため、実際に建築するのは来年・・です。契約金を払うのは今年・・です。ある程度まとまったお金を支払います。( あとは着工時と完成時 )私・・ちょっと、心配していました。今・・契約金を〇百万円払っていて・・、万が一・・年明けにT社さんが破綻したら・・どうなる?着工してから・・であれば、もし業者が破綻しても、保険金がおりて以後の工事を継続できることは、周知の事実です。契約金を払ってから着工まで間がある今回のケースのような場合に、業者が着工することなく破綻!・・した場合は?T社のKさんも・・私と同じ心配をしていたようで、あらかじめ保証会社に確認してきてくれました。「請負契約をしたら、契約書を保証会社に送ります。 それを確認後・・1~2週間で、保証会社から 『保証書』が送られてくることになります。 送られてきたら、Mさんにお渡しします。」・・ということでした。 ひと安心・・です。潰れてもらっても、だいじょうぶ・・なようです。 (^^ゞM家はこれから・・マイホームの細かい部分を楽しみながら詰めていくことになります。並行して私は、T社のKさんをバックアップしながら、農振解除手続きほかの作業を進めます。 数ヶ月前のプラン作りから進めてきたM家のマイホーム、やっと・・ひとつの節目に到達しました。( よかった、よかった ) Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP申しわけありません、お休み・・です。今日の記事を参照願います。「日曜日に発熱、FP事務所も何日か機能不全に?」夕方・・6時過ぎに電話がありました。かかりつけの病院に行った結果・・、チビちゃんは・・新型インフルエンザと判明!( 今朝には熱が下がっていて、本人は元気 )このまま熱が上がらなければ、月・火・水・・の3日間療養した後、木曜から学校に行っていいそうです。ママは・・数日前からノドがイガイガ・・、今日・・少し熱が出てきているようです。明日・・もし、熱が上がっていれば病院へ。本人は、ノドからきているから季節型では?・・と思っているようです。顧問会員の方々には申しわけありませんが、今日から最低3日間は・・作業が止まります。申しわけありません!う・・、 私も・・心なしか、熱っぽいかも・・?トレーニングジムへ行って、思いっきり汗を流して、吹き飛ばします!「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/09

-

日曜日に発熱、FP事務所も何日か機能不全に?

佐々木FPのチビちゃんが・・ついに今日・・、佐々木FPはお休みです。電話での話では・・・日曜の朝にチビちゃん(小3・長女)が発熱。 ( 39度近い体温 )・休日当番医に連れていった。 ( 100人以上の患者で混み合っていた )・朝・・行って、診察を終えたのは・・午後4時。 ( きちんとした検査は、かかりつけ医で )・「タミフル」を飲んだ。・日曜夕方には、熱が下がった。・今日(月曜)・・夕方、かかりつけ医へ検査に行く。・検査結果によっては、数日・・自宅療養になるかも。・今日の本人は、熱も無く元気。 (^^ゞ今日の検査後にまた、電話をもらうことにしました。説明をする佐々木FPの声、別人のように、セクシー・・です。( ものすごい・・ハスキーボイス )「ちょっと、ノドがイガイガ・・しています。」チビちゃんもだけど、ママの方も心配・・です。ママ自身は、ノド以外は熱や鼻水などのカゼの症状はない・・ようですが。・・ということで、場合によっては当FP事務所、数日間・・機能不全かも?・・です。行列に並んでもらっている顧問会員の方々、申しわけありませんが、作業が少々遅れること、ご了承をお願いします。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/09

-

マイホーム受注落選、「自殺しないで下さい。」

「だいじょうぶです!」●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築をお願いする会社も決定し、月曜日の契約に向けて準備中・・です。( プレゼンコンペの5社から1社を選択 )メールをいただきました。 こんにちは。お疲れ様です。 ・・ 略 ・・ それと、4社への断りの連絡 ありがとうございますm(__)m 申し訳ありません。 特にM社さんは辛かったでしょうね(^^; それではよろしくお願いします。結局、T社さんに決まったんですが、M社さんもかなりがんばってきていました。プレゼンコンペから数日経過しても・・「その後・・どんな感じですか?」等の電話をもらっています。昨日・・落選した4社へ、電話かけをしました。「今回はザンネンでした。申しわけありません。」特にM社さんには、強いテンションで・・「Mさん、ごめんなさいっ!・・今回は・・。」「あ~・・、そう・・だったんですか・・?」「おたくとT社さんの2社が、同様の最低価格で、 あとは・・使う素材の好みの問題でした。」「あ~・・、そうなんですか・・。」・・ ひとしきり会話、最後に・・私 ・・「自殺・・しないでくださいっ!」「だいじょうぶ!・・です。一杯飲めば・・。」いつも・・勝者と敗者がいます。プレゼンコンペの後始末は・・いつも、私にとって・・辛い仕事です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始昨日・・今日・・と、郵送物が届いています。●メール顧問会員のSさん(30代) (相談:ライフプランニング)顧問会員になって、ヒアリングシートを送ったきり・・何の音沙汰もありませんでした。・・が、やっと記入されたシートと提出書類が送られてきました。入っていたお手紙・・。 武田つとむ様 初めまして、Sと申します。 返送が大変遅くなりましてすみません。 夫婦でこんなに深い話をしたのは初めてでした。 人生設計など今まで考えてもみませんでした。 何の知識もなくはずかしい限りですが、 記入もれも多々あると思います。 何卒、よろしくお願いいたします。ヒアリングシートの記入が、ご夫婦で深い会話をするきっかけになった・・ようです。人生設計についても、目覚めた・・ようです。さっそく、資料作成の行列に並んでもらいます。●メール顧問会員のSさん(30代) (相談:ライフプランニング)再ヒアリングで・・記入されたシートが送られてきました。改めて・・「生活費」をよく考え、変更した数字を入れてきたようです。( 灯油代等を追加? )これからいよいよ「現状診断」・・です。資料作成の行列に並んでいただきます。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/08

-

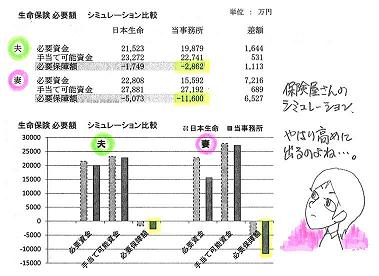

あてにならない生命保険会社のシミュレーション

各社でまったく違う金額になりました。ものの10分程度で出る数字では・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)家計の現状診断はすでに終えて、生命保険の清算も終えて・・、マイホーム取得のための環境整備中・・。そのT家の生命保険の必要額のお話・・です。夫 : 30代、会社員、年収400万円台妻 : 30代、会社員、年収100万円台就学前の子ども2人の4人家族。T家の死亡保障必要額は、いくらでしょうか?〇当事務所で算出した金額は、以下でした。 必要資金 手当可能資金 必要保障額夫 13,835万円 - 12,235万円 = 1,600万円妻 14,403万円 - 18,967万円 =△4,564万円夫の必要額は1,600万円で、妻は不要・・ということです。同じT家・・生命保険会社のホームページで、シミュレーション計算をしてみました。〇日本生命 必要資金 手当可能資金 必要保障額夫 13,343万円 - 14,195万円 = △852万円妻 14,325万円 - 19,082万円 =△4,757万円妻の分は・・近い金額です。え・・? 夫も不要? ???・・です。〇損保ジャパンDIY生命 必要資金 手当可能資金 必要保障額夫 10,545万円 - 11,734万円 =△1,189万円妻 300万円 - 660万円 = △360万円れれ・・? 夫はますますマイナスに。 妻の方の数字は何? 2度やったけど・・?どちらも不要!・・という結果にかかわらず、夫には500万円、妻には800万円の保障を勧める表示が現れました。 ・・?〇ライフネット生命保険 必要資金 手当可能資金 必要保障額夫 9,694万円 - 9,037万円 = 657万円妻 6,959万円 - 8,036万円 =△1,077万円試算結果にかかわらず、夫にも妻にも1,000万円の死亡保障を勧めています。( 医療保険と抱き合わせ・・で )どうせ高めの「必要額」が出るだろうから・・、各社のシミュレーションをおこなって、「算出額の70%程度でみればいいですよ。」・・のような目安を提示しようと思って作業をしましたが、目安なんて示しようがありません。ホントに各社・・バラバラです。結局・・結論は、「保険屋さんの試算結果は、全くあてにならない。」・・です。考えてみれば、そうですよね。素人がものの5分や10分で出せる・・簡易試算です。まともなわけがありません。ライフネット生命あたりは・・年齢や家族構成で目安の金額を2千万円とか3千万円とか・・と提示しています。保険料が安いからといっても、四角形の保険です。安易に加入してはいけません。Tさんのケースでは夫に必要額が出ましたが、妻の年収がもっと高い・・フルタイムの共稼ぎのケースでは、2人とも生命保険が不要!に・・だいたい・・なります。あ~あ、試算をやった時間がもたいなかったぁ。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日は、辛い作業・・でした。先日・・行なった、マイホームのプレゼンコンペの結果、Mさんご家族はT社さんを選択しました。5社によるプレゼンの結果、想定予算内は3社・・でした。3社の内の2社が安さで並んでいて・・、その内・・提案する断熱性や使用素材がMさんの心を捉えた・・T社さんに決定!で・・、私はいつもの辛い役割を・・。他の4社に、落選の電話連絡で平身低頭・・です。あとは、月曜日の契約段取り作業・・です。Mさんへ、当日の準備について・・。・印鑑・契約印紙代 15,000円T社さんへ、決定のお知らせ・・。もちろん大喜び!・・です。( 今日は、おいしいお酒を飲んでください )結局・・1番高いところとT社さんとの価格差が2,000万円! ・・になった、今回のプレゼンコンペでした。もうひとつ・・家が建つ、そんな価格差が当たり前のようにある、恐い世の中です。きちんと比較検討しましょう。人生最大の買い物・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/07

-

県民共済も医療保険も終身保険も とっとと解約?

順番が待ちきれず・・相談。●顧問会員のSさん(30代) (相談:ライフプランニング)ヒアリング中・・です。再ヒアリングを終えて、これから現状診断へ・・。行列に並んで順番を待ってもらっています。メールをいただきました。 武田 様 順番までもう少しあるので、相談させてください。 じっと待ってなくて申し訳ありません...。 着々と保険解約の手配をしています。 県民共済に関しては、 こちらのブログの読者になった時点で (顧問会員になる前に)、解約しています。 と言っても、 契約中の保険はほとんどが年払なので、 次の年払前にならないと解約はできません。 が、ひとつだけ 主人の月払いの終身保険があります。 一番古い、保険加入のやつです。 月2万以上なので、 こちらの年間顧問料の半分以上の保険料です...。 終身保険なので多分、いやおそらく 思い切っての解約になるかと思うと、 今月末に口座引落としされる保険料も悔しいので、 今月は口座の残高を少なくして、 保険料が引落しにならないようにしても よろしいでしょうか。 または保険金額を減額しておくとか...。 『保険料は引落ができない場合、 その翌月に2ヵ月分を引き落とします。 その引落で2ヵ月分引落ができないときは本来、 失効(保障がなくなる)となりまが、 失効にならないために 解約返戻金の範囲で保険を立て替える 「自動振替」という制度があります。』 と、以前保険会社からのメールに書いていたので、 一度引落としにならない位では 保障は大丈夫かと思うので、 やってしまって構いませんか? 順番待ちのうちに、やってしまっても構わないこと (医療保険の解約や、特約部分の解約) に入っていないことなので、 嫌われないように、相談したしだいです。 明らかに不要な保険だと知ってしまった今、 このまま黙って引落とされるのが、悔しくて...。オキテ破りの『事前相談』 ・・です。 (^^ゞこれから顧問会員になろうとする方にお送りする文章に、以下があります。 「くれぐれも、現状診断終了前の相談や質問は 行なわないようお願いします。 顧問会員を把握できていない内は、 一般論でしかお答えのしようがありません。」・・なので、一般論でお答えします。 ※「私が言う一般論」は、「世間の一般論」とは 明らかに異なります。 ただし・・ 「世間の一般論」として定着している考え方、 その発信源は・・『保険業界』だということを、 しっかり認識しておいてください。 ( 売る側の論理 )生命保険に関する一般論。 ( 買う側の論理 )〇子持ちでも生命保険不要の場合がある。〇終身保険は要らない。〇医療保険の加入は損。〇共済系の加入は損。なので・・「県民共済に関しては、読者になった時点で (顧問会員になる前に)、解約しています。」・・は、OKです。県民共済は、共済系・・です。「やってしまっても構わないこと (医療保険の解約や、特約部分の解約)」・・も、その通り・・やってしまって構いません。医療保険や医療特約は損・・です。そして・・終身保険。最終的には不要な保険です。( 保険料も高いし・・ )本当の死亡保障必要額が判明して、新たな三角形の保険を契約して、その後にメデタク解約!・・したい保険です。しかし・・Sさんの「現状診断」終了まではまだ順番を待たなければなりません。その内に引き落とされる保険料・・高いです。確かに、もったいない。やっちゃいますか?お話のように・・預金残高を少なくして・・、1回分をパス! ・・OKです。 行きましょう!要らないのにお金が引き落とされる・・悔しいですよね。まだ・・「現状診断」前のSさん、生命保険は・・たっぷり加入しています。( 県民共済は解約したようですが・・ )夫長割り終身が4本、家族保障が1本、すべて・・東京海上日動あんしん生命です。妻変額個人年金が1本、定期付終身が1本、この2本は・・アクサ生命です。長割り終身が1本、がん保険が1本、この2本は・・東京海上日動あんしん生命です。保険料年額は、約80万円!・・です。( 異常な金額、家計圧迫要因になります )すべての保険をこのまま継続すると・・払込保険料総額は、約2,280万円!・・です。( 立派な家が建ちます )保険屋さん・・も、よく・・こんな加入のさせ方をしますね。ライフプランニングの痕跡もありません。長割終身を4本も5本も売る・・あんしん生命、何を考えているんでしょうね~?アクサの変額個人年金なんて、最初から買ってはいけない商品です。( アクサでなくても同じですが・・ )アクサの定期付終身も、要らない保険です。( アクサでなくても同じですが・・ )ご夫婦の働き方・収入から・・、死亡保障は・・夫が必要、妻は不要、・・という結果が出てくるのでは?・・と思われます。すべては・・「現状診断」が終わってから・・です。●メール顧問会員のFさん(50代) (相談:ライフプランニング)ヒアリング中・・です。同様に・・オキテ破りの「事前相談」・・です。メールをいただきました。 こん○○わ 武田さん Fです お忙しいところを申し訳御座いません。 我が家の保険はメインが農協で次は全労済です。 農協の共済保険は年払いという事もあり 分析表が出来てから対処すれば良いと思います。 ただし全労済の総合と終身医療は 即刻解約した方が良いでしょうか? つまり月払いなので月末には口座から 掛け金が引き落とされてしまいます。 武田さんの言われるところの 『旨い物』でもどうか?と・・・ まあ必要ないのに支払っては 勿体無いかと思った次第です。 尤も・・・外食は普段からしないのですが・・・ f(^_^) お忙しいところを他の方を飛び越すようで 申し訳ないのですがお返事を頂けると嬉しいです。 アッと! 勿論!分析するまで待て!と、 いう事でしたら待っています。 以上、宜しくお願い致します。OK・・ですよ。全労済も共済系です。上で説明したとおり、加入は損です。どんどん解約しましょう。その掛け金1年分で温泉にでも行ってください。「現状診断」の前でも・・、医療保険や医療特約や共済系の保険は、相談ナシでどんどん解約してもらって、だいじょうぶ! ・・です。だれにでも当てはまる・・「生命保険に関する一般論」・・の範囲内のことです。気軽にどうぞ。今日の佐々木FP●メール顧問会員のYさん(30代) (相談:ライフプランニング) マイホーム取得のシミュレーションを、昨日から作成しています。マンションを売却して・・ローンを清算、新たに土地を買って一戸建てマイホームを。新たな住宅ローンを借ります。すべての諸費用を計上して・・。キャッシュフロー・シミュレーション・・です。さらに、マイホーム取得後の死亡保障必要額も、あらためて算出します。今日では完成できず、月曜日に持ち越し。月曜の午前で完成予定・・です。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 ←今日の記事のSさん5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング ←今日の記事のFさん《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/06

-

住宅ローン金利以上の運用なら繰上返済より得?

ローン返済しながら資産運用?●メール顧問会員のKさん(30代) (相談:ライフプランニング)先月、家計の現状診断を終えています。2馬力・・フルタイムの共稼ぎです。老後は貯蓄残高が億単位で推移します。もう・・何も問題のないキャッシュフローです。・・が、やはり・・生命保険ではお金をたれ流しています。死亡保障必要額の算出結果は・・、 現在 10年後夫 -4,679万円 -6,910万円妻 -9,400万円 -11,094万円夫婦ともに、生命保険は不要!・・ということです。ということは、家族全員不要!・・ということです。夫は特約付終身保険に加入しています。( = お金をたれ流しています )死んだら2,670万円、入院したら5,000円/日、不要な保障のために、お金をたれ流しています。保険会社は日本生命・・です。ライフプランニングを行なっていない・・ようです。死亡保障必要額の計算をしていない・・ようです。きちんと行なえば保険が売れませんので、当然・・と言えば、当然です。日本生命に限らず、保険屋さんは皆・・同じです。( いやな・・世の中・・だなぁ~ ) ★小さな子を抱えた30代夫婦でも、 2人とも生命保険が不要! ・・ということ、ザラにあります。 ( 知っておいてください )・・で、今日の本題の住宅ローンです。メールをいただきました。 ・・ 略 ・・ 次に住宅ローンについてですが、 1ヶ月ほど前のメールにも 同じこと書かせてもらったのですが、 住宅ローン控除を受けれる間は受け、 また住宅ローンの金利を上回る金利で 運用すれば、 繰上げ返済より効果があるかと 思っていたのですが、 そうではないのでしょうか・・・? 私達の考えでは、 約1.1%以上で運用しておけば (それが投資信託と定期貯金です、 ちなみにその利率の算出根拠は、 すいません、忘れて今いました・・・ (>_<)肝心な所なのに) 大丈夫かと思っていましたが、 診断結果の総評に書いて頂いてる 内容からすれば、全くの間違いですよね・・・。 元本100万円で70~80万円を得ると言うのは、 本当に驚きです!! どういう計算で、 その様な効果が算出されるのでしょうか・・・? そこで、住宅ローンを繰り上げ返済をするなら、 具体的にいつ、今の貯蓄からいくらを 繰り上げ返済すればいいのでしょうか?と、 とりあえず時期は年末が目の前なので、 1月に繰り上げ返済するのがいいのかな、 と思ってしまいます。(素人考えですいません) そしてその金額ですが、 今の貯蓄があるからこそ、生命保険を解約し、 万が一の時は貯蓄から医療費、 生活費を補填すると言う考えなら、 そんなにたくさん返済にあててしまうのは 不安なのですが・・・。 すいません、長々と。。 ご教示頂けると有難いです。 よろしくお願いします。Kさんの住宅ローンの内容は、以下です。・融資年月 : 2008年7月・融資額 : 1,100万円・金利 : 1.475% 現在は1.075% ( はい、変動金利です )・返済期間 : 15年・返済月額 : 68,158円・・で、Kさんが言うように・・史上最低レベルの変動金利を前提に、( 1.075%の金利が15年後まで・・と )ものごとを考えるのは、無理があります。そもそも・・変動金利のローンでは、生活設計の見通しが立てられません。それでは・・詳しく見てみましょう。まず・・Kさんのケースで繰上返済をせずにローン控除をフルに受ければ、住宅ローン控除の総額は、10年で75.7万円です。ありがたい・・金額・・ではあります。では・・繰上げ返済をすれば、年末残高が減って、損をすることになるでしょうか? ※その前に・・金利と利息総額のお話。 同じ・・1,100万円を15年で返す場合です。 金利1.5%なら、利息総額は約129万円です。 固定期間5年程度のレベルです。 金利2.0%なら、利息総額は約174万円です。 固定期間10年程度のレベルです。 金利2.8%なら、利息総額は約249万円です。 長期固定ローンのレベルです。 利息総額は、金利や返済期間によって 大きくちがってきますが、 そもそも・・こんな大金を銀行にプレゼントするのは 非常にもったいない! ・・と感じる、 まともな感性を持ちましょう。で・・、Kさんの家計なら、5~6百万円の繰上げ返済をしても何ら問題がないんですが、色々心配をしているようなので・・、おとなしく・・300万円で行ってみましょう。まず、返済開始から1年半後(180回目)に300万円の繰上げ返済を実行した場合、住宅ローン控除がどうなっていくか? ・・を見ます。年末残高が減るので、ローン控除総額も減ります。具体的には・・総額は、約50万円になります。繰上げ返済をしない場合より・・約25万円減ります。では・・逆に、繰上げ返済で得られる効果は?Kさんのローンは、変動金利なので将来の金利がどうなるか分からないので、3つの金利すべてで見てみます。180回目に300万円の繰上げ返済を実行!金利1.5%・・では、節約できる利息は・・約56万円。金利2.0%・・では、節約できる利息は・・約76万円。金利2.8%・・では、節約できる利息は・・約110万円。・・です。一番効果が薄い1.5%のところでも、56万円がゲットできる・・ということです。 ※高金利とか、返済期間が長いとか ・・の場合ほど、大きな効果が得られます。 100万円で70万円ゲット! よくあること・・です。繰上げ返済をして、払う利息を減らした方が圧倒的に有利に決まっています。金融商品での運用は不確定・・です。リスクを伴ないます。繰上返済の効果は確実です。なあ~んにもリスクがありません。Kさんの家計なら、住宅ローンは5年固定あたりにして、ガンガン繰上げ返済をして、10年未満で完済!・・した方がお得です。75万円もらうことを優先するより、129万円を払わないことを優先するべき!・・なのは、当たり前のことです。私・・いつも言っています。「シンプルに考えれば、家計は健康になります。」 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。借金はしないことです。しているなら、さっさと返すことです。今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成、佐々木FPの作業・・今日で終了!あと・・私が「総評」を書いて仕上がり・・です。申しわけありません、明日・・やらせて頂きます。●メール顧問会員のYさん(30代) (相談:ライフプランニング) マイホーム取得のシミュレーション作成の作業に入りました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/11/05

-

銀行の説明を受けて金融商品を買った・・はずが

手数料・・のこと、理解してませんでした。●顧問会員のKさん(60代) (相談:生活設計・不動産運用・相続設計)今日・・午後、来所されました。駅前の眼科へ行く前に当事務所へ・・。用件は、以下の3つ・・でした。〇顧問会員の更新手続き〇購入した金融商品の相談〇親から引き継いだ田舎の資産の相談で・・、購入した金融商品の相談。9月のこと・・だったようです。「この普通預金の600万円、 このままじゃ利子も付かないし・・、 もっといい方法は何かないかしら?」・・と、岩手銀行の某支店に行かれました。( まってましたぁ! )金融商品を売りたい銀行の担当者は、このようなお客様をお待ち申し上げています。おあつらえ向きのお客様登場!・・です。最初から落としどころは見えています。お決まりの、投資信託を購入! ・・です。( 銀行は、リスク無しで安定収入確保! )「なぁんで、買う前に相談しないんですか?」・・私の第一声・・です。買った後に、事後相談でいらっしゃいました。Kさんは、年金収入や不動産収入で、これからの生活にお金の問題は何もありません。衣類も、日用品も、食費も、どんどん安くなっているデフレ真っ只中の日本です。現金の価値がどんどん上がっています。利子以上に・・現金そのものの価値が上がっています。普通預金や定期預金は、国が守ってくれています。預け先が破綻しようが、国が守ってくれます。Kさんがわざわざリスクを取る必要はありません。定期的に病院へ通うKさんです。お金が増えた減った・・と一喜一憂して精神的に不安定になることは、避けたい・・です。余計な心配をすることなく、他の楽しいことを考えて生きる生活を送ってほしいです。持参いただいた資料の中に・・「重要事項説明書 兼 確認書」・・があります。たとえば・・〇信託報酬 0.42% ( 運用手数料・・です ) 保有期間中、引かれます。 ( 資産が増えようが、減ろうが・・ ) 600万円×0.42%=2.52万円 利子が2.52万円付くのではなく、 2.52万円・・毎年引かれます。 ( 10年で25.2万円も引かれます )武田FP「このことは、理解していましたか?」Kさん「いえ、知りませんでした。」武田FP「『お客様確認欄』に、”レ”が記入されていますよ。」Kさん「ここと、ここと、ここに、・・っていわれて、 記入しました。」「私は、商品の重要事項について貴行の担当者から 説明を受け、内容を十分に理解しました。」・・とか、「本商品の内容は、私の意向等に適合していることを 確認し、自らの意思に基づき購入を決定しました。・・等々の欄にも、「ご本人」が、”レ”印を記入した・・ことになっています。最後に、署名捺印しています。ご本人の様子・・とは、まったく異なる内容です。Kさん「担当の方、話がすごく上手でした。」年配者への金融商品販売現場は程度の差はあれ、だいたい・・こんなもので、危なっかしい状況です。身内の高齢者、注意して見守ってあげましょう。今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成、今日で終了できませんでした。明日で完成させますが・・、以外や以外、独特のキャッシュフローに・・。ピンチ!・・の時期が現れてきています。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):シミュレーション2 Yさん(30代):現状診断3 Mさん(30代):再ヒアリング4 I さん(30代):シミュレーション5 Sさん(30代):現状診断6 Kさん(50代):再ヒアリング7 Fさん(50代):再ヒアリング (今日、シート到着)《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/11/04

-

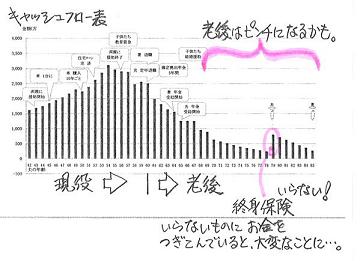

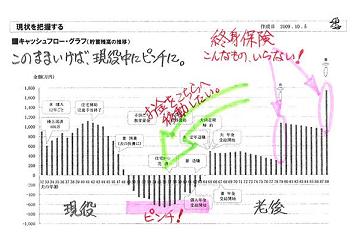

こうやれ!生命保険の清算。人生が変わります。

のんきに「生命保険の見直し」をするな!( 保険屋さんどうしの客の奪い合いに付き合うな )こうやれ!生命保険の清算。 ( 保存版 )本気で生活設計したかったら、真剣に取り組んでみてください。1 『 生命保険加入 = お金を失うこと 』・・を認識。「まず、頭の切り替えをする」・・ことが大前提です。保険屋さんに言われたから、廻りのみんながそうしてるから、同じように・・と考える必要は全くありません。生命保険は、『相互扶助』 大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分がもったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいない。『保険でしか対応できない場合』・・に限定する。損をするのだから、「保険しか方法が無い」・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。お金を捨てるのは、「万が一の事態」だけにしぼる!夫婦共に生命保険が不要・・な場合もよくある。50代以上の夫婦は一般的に不要。小さな子どもがいる30代でも、夫婦共に不要。・・などというケースがよくある。とにかく加入しなきゃ・・と考える必要は全く無い。『民間の保険は、相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意なので、割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得。頭の切り替えができたら・・2 生命保険の必要額を計算してみる。 各保険会社のHPで、計算シミュレーションが可能。一般的に、必要額は「多め」に出ますが、一応の目安になります。夫婦それぞれの計算をしてみましょう。計算の際は、より正確な結果を得るために・・提示される「平均値」等を安易に使ったりせずに、面倒でも・・できるだけ自分の数字を忠実に入れていきましょう。( それでも、高めの数値が出ますが・・ )以下は、日本生命のHPでの試算です。メール顧問会員のHさん(30代)の内容を忠実に入力してみました。当事務所の算出数値と比較しています。『夫婦ともに生命保険は不要!』・・という結論は同じですが、日本生命の数値がかなり高め・・です。( 夫で2,860万円、妻で1億1,600万円、高い )「必要」という結論が出るケースでは、かなり余分な保険料を払う(たれ流す)ことに・・。なお・・各生命保険会社の試算は、今現在の数値です。将来・・たとえば10年後、20年後、については不明です。これは、キャッシュフロー表を作成しないと判明しません。( キャッシュフロー表作成 = 生活設計 )保険会社はどこも、生活設計は行なっていないので、将来については不明・・です。それぞれの必要額を把握したら・・3 三角形の生命保険で見積り・契約試算で保障が必要!金額は〇千万円!・・と出ても、生命保険の必要額は、将来に向けて減ります。現在・・算出した金額は、あくまで現時点の必要額。「死亡保障の必要額」は主に遺族の生活費なので、時間の経過とともに減り、ある時点でゼロになります。・・とすれば、将来に向けて保障額が減っていく・・三角形の保険が合理的で、その保険料は・・信じられないほど安いんです。具体的には、収入保障保険や逓減定期保険・・です。数社が扱っています。特約を勧められたりしますが、いっさい断って必要な死亡保障額分だけ加入します。「捨てるお金」です。少ない方がいいに決まっています。( 月に数千円で済みます )加入期間は、いつまで必要か?もちろん・・終身はありえませんが、一般的には・・10年から20年です。きちんと生活設計してみれば、5年!・・なんてケースも。ま・・期間については、知りようがありません。保険商品にあわせて・・ちょっと余分にたれ流すしか・・。顧問会員になれば、きちんと分かります・・が。 (^^ゞ保険料の安さにびっくり!・・したら、いよいよ・・4 現在の生命保険を、すべて精算! ( 解約 )家族で必要な人の死亡保障が確保できたので、安心して・・すべての生命保険を清算(解約)します。(1) 家族全員の医療保険を解約。 そもそも日本人の医療保険加入は損です。 ( 「 家計の常識を疑え! ・・消費者の視点 生命保険 」 を参照 ) 病気やケガは、「万が一」・・ではない。 上の2、3、・・の作業結果を待つことなく、 とっとと解約作業を進めましょう。 掛け金が安いから・・と加入している 県民共済や国民共済(全労済)なども、 まったく意味が無い。 とっとと解約! ( 掛け金分で、おいしいものを食べよう )(2) 夫婦それぞれの生命保険を解約。 新規に三角形の生命保険を契約できたら、 元々加入している長方形で特約てんこ盛りの 不経済な保険はまったく不要なので・・解約! ・・します。 これで、保険料負担はガクンと減ります。(3) 貯蓄性保険は個別に判断する。 貯蓄性保険をどうするか?検討します。 学資保険、個人年金保険、養老保険、終身保険、 ・・等々が貯蓄性保険です。 シンプルに貯蓄としての損得を考えましょう。 払うお金(総額) > 受け取るお金(総額) ・・になっているものは、とっとと解約!・・です。 払うお金(総額) < 受け取るお金(総額) ・・の場合は、基本的には継続・・ではあります。 ・・が、終身保険は注意!・・です。 たとえば・・30代の人が終身保険に加入して、 払うお金(総額) < 受け取るお金(総額) ・・で、「圧倒的に有利な貯蓄」という触れ込み だとしても、遠い将来のことです。 数十年先まで、その保険会社が生きてる? あるいは・・死なないまでも、まともなままで 存続しているのか? 一民間企業・団体との約束(契約)です。 リスクの意識が必要です。 ( 会員には終身保険は解約させています ) ひるがえって、預貯金は金融機関がどうなっても、 1千万円とその利子までは、『国』が保証します。 家計全体の預貯金の量を多くしている方が、 安全で安心なことは事実・・です。 【 基本 】 保険で貯蓄(資産形成)はしない。・・と、一連の作業で、「生命保険はまったく不要、保険料がゼロに!」・・とか、「年56万円の保険料が、6万円だけに!」・・とかのようになります。生命保険料の無い家計・・、健康・・です。保険料の負担から解放されることで、貯蓄がかなりハイペースで増えていきます。ライフプランニングが楽になります。人生が、変わります。 ※この記事と並行して・・ 「 家計の常識を疑え! ・・消費者の視点 生命保険 」 を読んでください。 より、理解が深まります。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/11/03

-

マイホームの建築業者選び、長~い一日でした。

一日中お付合い、ありがとうございました。●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)10/31(土)に、住宅会社5社によるプレゼンテーション・コンペを行ないました。Mさん宅で・・ご夫婦とご両親、みんなが参加して。一日がかりで、たいへんでした。「5社がマイホームの提案競争、価格差2千万円!」2009/10/31 ・・参照。メールをいただきました。 ※は、私の声。こんにちは。土曜日は一日中お付き合いいただきありがとうございました。長い一日でしたが、素晴らしい日となったことを感謝いたします。 ※ごくろうさまでした。先週は心配で心配で夜もなかなか眠れなかったのですが、今週からやっとまともに眠れそうです(^^) ※ゆっくり、お休みください。 ・・ 中略 ・・( 各住宅会社の感想等が書かれています )しかし、武田さんのような奇特な(失礼!)FPがこんなに近くにいてくれて、心の底から有難いと思いました(^^) ※もっと、大きな声でどうぞ。武田さんという建築のプロが私たちの横についていなければ、ここまで信じられないような金額にはなり得なかったでしょう。 ※コンペの効果、すごい・・です。実は、父は今まで武田さんのことを信用しきれてない所がありました。 ※だと・・思います。武田さんの、あまりに自己犠牲な姿勢を信じられなく思っていたようですが、土曜日の武田さんの様子を見て、かなり信じてもらったように感じます。 ※あれだけ長くいっしょにいれば・・。建築費用が高くなればなるほど武田さんの利益が出るのにも関わらず、まるで私たちの親戚、いや家族のように少しでも費用を安くしようとしている姿勢に感動しました。 ※がんばりました。今は家族みんなで感謝、感謝です。 ※ (^^ゞ (^^ゞ (^^ゞ何度も言いますが、武田さんが同じ盛岡にいたことは私たちにとって幸運でした。 ※何度でもどうぞ。これから1年以上(それ以上?)お世話になりますが、今後も我々の家族として、厳しく、そして優しく手助けしていただければ幸いです(^^) ※道は長い、がんばりましょう。それではよろしくお願いします。 ※よろしく、お願いします。信頼される ・・のには、時間がかかります。「すべては、お客様のために。」「常に消費者の立場で提案しています。」・・なぁ~んて、歯の浮くようなフレーズをよく見聞きしますが、これらは・・実はほとんどがウソ!・・なんですね。どのような業界であっても・・ビジネスとして業務を行なう場合は、当然・・「収入」を得なければなりません。「消費者の利益」を優先していては、事業継続のための「収入」が確保できません。消費者が得をすれば、業者が損をする。消費者が損をすれば、業者が得をする。消費者と業者は利益相反・・の関係にあります。・・当然のことです。なので・・「立ち位置は、徹底的に消費者サイド。」・・としていつも行動している私のことを、M家のお父さんが・・にわかには信用できないのは当然のことです。 (^^ゞ今回のマイホームのプレゼンで、「 M家 vs 住宅会社 」 ・・の場に、一日中お付き合いすることで、私の「立ち位置」が理解いただけたと思います。( よかった、よかった ) ※私は、「ビジネスとして業務をしていない」・・から、 徹底的に消費者の側に立てます。 私個人のライフワークとして、 消費者側のプロのFP事務所を運営しています。 私自身はボランティア(無給)で、 私の持つノウハウ・私財・時間を提供しています。 世の中の現状を見るに見かねて、 「誰かがやらなければならないこと」・・を、 たまたま私がやっている・・ということです。 「奇特な人間」・・も、現実にいるんです。 (^^ゞそれを、「究極のおバカさん」・・とも言います。 (^^ゞM家の建築費が高くなった方が、当事務所の収入も多くなり、儲かります。・・が、マイホームのプレゼンコンペの目的は、M家が希望する内容の建物を、できるだけ安く契約して建てること・・です。今回の5社の見積価格で、最も高いところと最も安いところの差は、2,200万円!・・でした。当事務所は、受注が決まった業者さんから請負額の5%を「建築顧客段取料」として頂きます。2,200万円 × 5% = 110万円 !・・小さなFP事務所の収入としては、もったいない大金・・です。 (^^ゞそれでも・・、当事務所は、消費者側に立ちます。究極のおバカさん!? (^^ゞ私・・いつも、以下のことを言っています。「シンプルに考えれば、家計は健康になります。」 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 1 生命保険には、加入しない。 2 借金は、しない。 3 手数料や経費は、払わない。今回のM家のマイホームでのプレゼンコンペは、上記・・生活設計提言の3の・・「手数料や経費は(できるだけ)払わない。」・・を、実践する作業です。マイホーム建築費の業者による価格差は、主に・・『経費(荒利益)』により発生します。( 大手メーカーは、これがメチャクチャ高い )ごまかしがきかない状況で、きちんとコンペ(競争)を行なうと、「どうしても、この1棟を受注したい。」・・という業者は、がんばって提案してきます。その結果、今回のMさんのように、「ほぼ満足のマイホームが想定予算内で建てられる。」・・という結果が得られます。このことはさらに、上記・・生活設計提言の2の・・「(できるだけ)借金は、しない。」・・の実践のためにも貢献します。住宅ローンの借入額が少なくて済む、・・ということです。知らずに高額の契約をしていれば・・、たとえば・・2,000万円高い契約なら、その分・・余分に住宅ローンを借りることになります。その際は・・ザックリと・・800万円!もの利息負担が発生します。( できるだけ借金はしないことです )結局・・、上記・・生活設計提言の3の・・「手数料や経費は(できるだけ)払わない。」同じく・・2の・・「(できるだけ)借金は、しない。」これら2つの要素の意識が無いと・・合計で、人生で余分に背負い込む負担が、2,800万円にもなってしまいます。生活設計上、好ましくありません。顧問会員の費用。Mさんの場合でもどなたの場合でも同じです。相談はもちろん、資料作成や調査や対外折衝も含めて、年間顧問料の36,000円だけでお終い・・です。3.6万円だけで、マイホーム関連では1千万円単位の効果!・・です。生命保険関連でも1千万円単位の効果!・・が得られる会員もいます。そのほか・・住宅ローンや金融商品などでも・・。どなたの場合も、少なくても数百万円の効果!・・が得られています。すごい! ・・です。やはり私は、「究極のおバカさん」・・の、ようです。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/11/02

-

行列のできるFP事務所で順番待ち、・・何番目?

我が家は何番目で並んでいるの?毎日のブログ記事で確認してください。 ●メール顧問会員のKさん(50代) (相談:ライフプランニング)ただ今・・ヒアリング中です。メールをいただきました。 ※は、私の声。 こんばんは。 インフルエンザ 大流行ですね。 佐々木FPのお嬢さん 大丈夫だといいですね。 我が家の孫の幼稚園も今日から園閉鎖です。 孫も今のところは大丈夫みたいです。 ところで、 今日の記事に取り上げていただいた所ですが、 ヒアリングシートの記入にミスが数箇所ありました。 まず 三人の孫に掛かる費用(ばかにならない)を 計上し忘れました。 後 数箇所・・・・訂正したヒアリングシートを 再送させていたできます。 やはり 徹夜で作成したのが無理だったのか、 ただ私がおっちょこちょいなだけなのか・・・・ 相談の依頼するまでは、 ちょっだけ時間がかかったんですが、 いざ 顧問会員になったら、 少しでも早く診断結果が頂きたくなり、 長い行列に並ばなくては・・とあせりました。 あせりついでに、 今 加入中の保険の解約用紙も 取り寄せようかなと思っています。 取り寄せだけできるのかわかりませんが・・ 多分 保険は不要と言われそうで・・・・ 勿論、解約はOKがでてからですが。 ※すべては「現状診断」の後ですが、 生命保険は全く不要!・・と思います。 先行してどんどん実行していいのは・・ ・すべての医療保険を解約する。 ・すべての医療特約をはずす。 毎日 ブログ記事をみて、 早く順番こないかなーと楽しみです。 長くなってしまいすみません。 武田さん 明日は忙しそうですが、 頑張ってくださいね。●顧問会員のSさん(30代) (相談:ライフプランニング)Sさんも・・ヒアリング中です。メールをいただきました。 武田 様 佐々木 様 ねんきん定期便が届きました。 我が家の現状診断に入る前で、間に合いました。 以前ヒアリングシート3の、 平成15年までの平均給料をとりあえず〇〇万で、 とお願いしていたと思うのですが、 計算したところ、〇〇万円のようです。 ※おっ! これで将来の年金が増えました。 それと、 行列のできるFP事業所に我が家は、 何番目で並んでいるのでしょうか? ブログを読んでいますが、 あと何人なのかな?と思いまして...。 ※いつもの記事に「Sさん」で載ってますよ。 そわそわですが、心待ちにしています...。 では、ねんきん定期便はコピーして送ります。●メール顧問会員のHさん(30代) (相談:ライフプランニング)Hさんもヒアリング中・・です。メールをいただきました。 こんばんは! 〇〇のHです。 毎日ホームページを眺めながら、 どっちの顧問会員Hがわたしなのかしら? と楽しみに待っておりました。 ※「Hさん(30代)」・・が、連続しました。 先のメール顧問会員Hさんへのコメントを見て、 うちはフルタイムの共働きではないわ(がっかり・・・)、 再ヒアリング・・・何が落ちていたかしら? と心配していました。 順番が来て嬉しいです。 でも、再々ヒアリングになったらごめんなさい。 ※もう、ヒアリングはオシマイ・・です。 ( ・・ 中略 ・・ ) もし、追加で資料が必要でしたらご連絡ください。 よろしくお願いします。最近は・・、当事務所の作業能力を超えるペースで新規顧問会員が増えてきています。ので・・やむをえず、顧問会員の皆さんに順番待ちをしてもらっています。( 『行列のできるFP事務所』・・状態です )作業は、顧問会員ごとに以下のように行ないます。 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正1の『ヒアリング』は・・1度では終わらずに、『再ヒアリング』が行なわれるのが一般的です。( 記入漏れや、勘ちがい記入・・で )今・・どの段階の資料作成なのか?・・を、順番待ちの方々のイニシャルの後ろに表示しています。たとえば・・「Mさん(30代):再ヒアリング」という場合は、Mさんの「再ヒアリング」の資料整理作業をこれから行ないます・・ということです。で・・、今日現在の『行列』の状況は・・以下です。〇作業進行中●メール顧問会員のHさん(30代) (相談:ライフプランニング)「再ヒアリング」のための資料整理・・でしたが、記入されたヒアリングシートがほぼ完璧なので、急遽・・このまま『現状診断』へ移行しました。上の・・メールを頂いたHさんです。「再ヒアリング」ではなく、いきなり「現状診断」!・・です。あと正味2日ほどで、現状診断が終了できます。お楽しみに~♪〇順番待ちの行列1 Yさん(30代):シミュレーション2 Yさん(30代):現状診断3 Mさん(30代):再ヒアリング4 I さん(30代):シミュレーション5 Sさん(30代):現状診断6 Kさん(50代):再ヒアリングメールをいただいた・・KさんとSさん、このように・・6番目と5番目です。毎日のブログ記事で、進行具合を確認ください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、申込⇒fpst@axel.ocn.ne.jp

2009/11/01

全29件 (29件中 1-29件目)

1

-

-

- ◇◆◇節約 生活◇◆◇

- 料理のセンスのない専業主婦が作った…

- (2025-11-24 04:53:47)

-

-

-

- 地球に優しいショッピング

- ☆洗たくマグちゃん プラス☆

- (2025-09-04 23:16:08)

-

-

-

- 運気をアップするには?

- 朗報です!「歳末ラッキーパック」も…

- (2025-11-23 11:58:57)

-