2009年06月の記事

全28件 (28件中 1-28件目)

1

-

生命保険は保障65才までが的確?・・何それ。

「保障額は3~5千万円で決めることです。」今日・・発見したアホバカ・トーク。メール顧問会員のJさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。ヒアリングシートと提出書類一式が、郵送で・・ドサッと届きました。 ※佐々木FPの仕事のローテーション としては、ちょうどよいタイミングでした。 昨日で顧問会員のOさん(20代)の 資料作成が一段落したところでした。Jさんからの郵送物には、おもしろいネタがギッシリ詰まっています。一部・・紹介します。「生命保険の見直し」・・で、複数の保険屋さんとやり取りしたメール文章のコピーが入っていました。ちょっと読んだだけで、ビックリしてしまいました。相手が素人だと・・言いたい放題・・のようです。( アホバカ・トークのオンパレード ) ※背景を確認しないアドバイス メールの相談文章だけで、あーだこーだ・・と、 アドバイス(アホバカ・トーク)をしています。 ミスリードの危険性が非常に高い・・です。 相談者の背景情報を知ることなく、的確な アドバイスができるわけがありません。 生活設計には、徹底的なヒアリングが必要なんです。こんな話を真に受けて・・、消費者はお金をたれ流し続けるんだな~。生命保険の販売現場はヒドイな~。 ( 私の印象・・です )Jさんは、自分が加入している保険をすべて並べて見せた上で相談しています。保険屋さんはそのひとつひとつの保険について、「これ、解約です。」 「これも無論、解約。」利率の良いときに契約した個人年金と、終身の変額保険以外は解約の方向へ誘導しているようです。( 当然・・自分が扱う保険に誘導します ) ※「生命保険の見直し」は・・実は、 保険屋さんどうしの客の奪い合いですから、 当然の成り行きです。それでは、実際の文章をいくつか紹介します。アホバカ・トーク集 ・・です。Jさん 相談の冒頭で・・「保険の見直しをして、保険料を安くできないか、 不足の部分がないか確認したいと考えています。」保険屋さん「一言でいえば、保険料を安くするということは、 保険に質が悪くなるということが言えます。 しかし、それはどこの保険会社の保険を選択 するかによっても違いますから、慎重に 考えないといけません。 ですので、 掛金が安くなるという考え方よりも、質の良い 保険にいくらでも安くなればという考え方が適切です。」 ( 一字一句そのまま )※ ・・むぅ、分けのわからないことを言っています。さすが保険屋さんです。「保険は加入するもの」・・が前提のお話です。だから・・分けのわからない言い回しに・・。保険料が少し高くなっても、質の良い保険に?( アホバカ・トーク ・・です )・生命保険は皆が損をして成り立つしくみ。 できるだけ参加しない方が得。・生命保険は一定期間の保障を買う商品。 期間経過後、お金は無くなる。・生命保険には、できるだけ加入しない。 保険以外では対応できない場合のみ、しぶしぶ加入。・・と、まともに考えれば、お金のたれ流しは大幅に減らすことができ、生活設計が楽になります。次の・・アホバカ文章です。Jさんは、ソニーの家族収入保険に加入しています。( 年金月額:5万円 保険期間:65才 )保険屋さん「このソニーの家族収入保険、保障期間65歳は的確です。 公的年金をもらうまでの保障期間となっています。」※ ・・? なに・・言っているんでしょう?死亡保障が必要な期間と公的年金の受給開始時期とは、何の関連もありません。 ( アホバカ・トーク ・・です )そもそも・・生命保険が夫に必要か? 妻に必要か?・・の要不要から検証しなければなりません。それぞれの家計によって、ちがう結果が出ます。( 子供がいても、夫婦共に不要な場合もあります )さらに・・必要だとしたら、現時点でいくら必要か?10年後はいくら必要か? 不要になるのはいつか?等々を・・を検証します。( それぞれの家計ごとに、ちがった結果が出ます )一般的には・・50代では、生命保険は不要になります。60代まで保障を確保する・・ということは、『お金のたれ流し』以外の何ものでもありません。次の・・アホバカ文章です。保険屋さん「他の死亡保険がない場合、65歳までの死亡保険金を もし、今死亡した場合を仮定して、3000から5000万円の 範囲内で決めることです。」※アホバカ・トーク・・です。・65才まで要るかどうかは、家計を検証しないと不明。 要らないケースが圧倒的に多い。・保障額3,000万円~5,000万円の根拠はなに? ただのドンブリ勘定・・ですが、おバカさんは納得する? 家計検証後の必要額算出で判明します。 不要か、もっと少額になる場合が多い。保険屋さん「ただ、若いうちに亡くなる確率は低いですから、そこで、 死亡保険金は、ソニーの安くなった平準定期保険を 考えられるとよいでしょう。 死亡保障額を3000万最低基本保障とする。 この平準定期保険に契約するなら、現在の 家族収入保険5万円はいらないでしょう。 無論、掛け金は今よりも上がります。」※亡くなる確率は、生命保険選びと関係ない。 亡くなる確率が高い「老後」は、一般的に死亡保障不要。 亡くなる確率が低い・・ まだ子供が小さい若い内の方が、当然・・大きな保障が必要。※三角形の生命保険で備えるのが合理的。 ( 保険料が安い ) 生命保険は遺族の生活保障がメインの目的だから・・、 死亡保障の必要額は時間の経過と共に減る。 三角形の保険 : 逓減定期保険 家族収入保険 等々。 四角形の保険では、ムダにお金をたれ流す。※保険料を減らしたくて相談しているのに・・ 「無論、掛け金は今よりも上がります。」 保険屋さんは、多額の保険料が得られれば儲かります。まだまだ・・たくさん、「文章」がありますが、長くなりすぎますので・・このへんにしておきます。保険屋さんは、自分たちの「専売特許」のように・・「ライフプラン」とか、「生活設計」とかの言葉を口にしますが、それを実際に行なっている気配が見えません。相談文章に対して・・ポンポンとすぐ答えが出ること自体が本来・・おかしなことです。相手をよく知らないで、答えを出しています。だれにでも、そうしているのだと思います。( そこから得られるのは・・アホバカ・トークのみ )家計が100あれば、抱える問題は百通り・・です。当然・・答えも百通り・・です。その的確な答えは、家計の検証を終えない限り出ません。だれにでも当てはまる答え・・など、ありません。Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のJさん(40代) (相談:ライフプランニング)今日から・・Jさんの資料に取りかかりました。整理整頓を進めて、「再ヒアリング」資料に仕上ます。( 明日までかかります )今日の武田FPメール顧問会員のNさん(?代) (相談:ライフプランニング)4月に顧問料が入金になって顧問会員になりました。すぐ、ヒアリングシートをメール添付で送りました。それっきり・・でした。 ( ・・ので、年齢も分からず )今日・・お電話をいただきました。「〇〇社長・・ですか?」 ( 私の名前ではありません )「私・・、武田といいます。」「ひやぁ~~っ! 失礼しましたぁ!」電話の向こうで思いっきり・・赤面! ・・したようです。・・で、ヒアリングシートが帰ってこない事情が判明。自営業ですが・・社長がお父さん(70代)で、当事務所が要求している「提出書類」は、そのお父さんの許可がないため出すことができない・・ということでした。「分かる範囲で提出して、後はやり取りをしながら 進めていきましょう。」 ・・ということにしました。顧問会員のNさん(80代) (相談:金融資産・不動産運用、相続設計)今日・・久しぶりに電話をいただきました。2~3ヶ月の間・・入院をしていて、4日前に退院。ご挨拶の電話でした。武田FP「音沙汰が無かったから、とっくに息を引き取って、 私に知らせずに葬式も済ましていたかと思ってましたよ。」Nさん「そんなことしないわよ。ちゃんと連絡して、 香典はしっかりいただかなくちゃ。」自宅の外を歩くのも大変なほど、筋力が落ちたようです。しばらく・・リハビリが必要です。Nさん「久しぶりに電話して、以前と同じ話し声と笑い声が聞けて よかった~。 でも、武田先生の顔・・思い出せないのよ。 佐々木さんの顔も・・。 佐々木さんの後姿は印象があるけど・・。」武田FP「 ・・ 。」《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/30

-

教育資金不足⇒奨学金やローン・・おバカな発想

大幅な給与カットで学費が払えない・・「そんな時の専門家のアドバイス」・・という考え方自体が、アホバカ・発想・・です。 メタボ体質の人が何かの病気で 病院に行っては、専門家(医者)に 対症療法を受けることをくり返す。 ・・同じ構図です。 根本的な治療は別のところに・・。案件ごとの「専門家」の話をツギハギした家計は、ダブルで・・あるいはトリプルで、損を重ねていきます。「授業料が払えなくなった場合、 家計はどう対処したらいいのか?」昨日・・2009年6月28日(日)の日経新聞、「マネー生活」欄にそのような記事が載っていました。「専門家」の話をもとにまとめた・・としています。 「専門家」として登場しているのは、 2人の「ファイナンシャル・プランナー」です。・・で、家計はどう対処したらいいか? について、以下のような順番で・・としています。1 授業料の減免など、お金が給付される制度が ないかどうかを調べる。2 無利子の融資制度を探す。3 低利融資のローンを検討する。・大学卒業までに教育費はいくらかかるか?・大学初年度費用の値上がり率・奨学金制度と主な低金利の融資制度等々・・、詳しいデータが提示されています。対症療法ではなく、根本治癒・・を。専門家のアドバイス・・というのは、どうしても・・対症療法になってしまいます。( 問題 ・・です ) ※今回の日経の記事は、日経の担当者から 「このようなケースでのアドバイスは?」 ・・という限定的な依頼があって、 その範囲内でFPさんが答えている のかもしれませんが・・。「教育資金が不足しそう。」「授業料が払えなくなった」・・のような事態でどうするか? ・・については、実は・・上記の1,2,3、の前にすることがあります。たいへんな状況にありながら、メタボ体質の家計は、けっこうあるものです。そのメタボ体質の改善こそが最優先されるべき・・です。まず、家計の現状を徹底的に検証する必要があります。( そのために当事務所では、ヒアリングから 家計の現状診断を、まず行なっています )家計を総合的に捉えることで・・結局、「借金」をしなくて済む場合もあり得ます。たとえば・・生命保険。不要な保険料を延々と払っているケースでは、その「清算」をすることで・・、 ・まとまったお金が手に入る。 ( 解約返戻金 ) ・定期的な支出が大幅に減る。 ( 保険料減額 )これだけで・・教育資金不足の問題が解決してしまうケースもザラにあります。教育資金に関する今回のようなアドバイスの結果、生命保険料でのお金たれ流しは放置したまま、さらに・・教育ローンの利息でお金をたれ流す、もっとひどいメタボ家計になる可能性があります。そんなダブルで損をする事態は回避しなければ・・。生命保険は損! 借金は損!きちんと理解した上で、家計を運営しましょう。 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。家計の改善が徹底されてもどうにもならない、あるいは・・まだ不十分だ、・・といった状況の場合に初めて、上記のFPさんが言う・・1,2,3の方法を検討しましょう。( 順番をまちがえない・・ように )このことは・・教育資金に限りません。、住宅取得を検討する場合、住宅ローン見直しを検討する場合、老後資金を検討する場合、・・等々、どのような場合であっても、その狭い範囲だけで物事を考えていてはいけません。「ちょうどよい機会だ。」 ・・と思って、家計を徹底的に見直すキッカケにしましょう。教育資金手当て法の助言を業務としている会社。このような教育資金手当てのことを「業務」として、全国の高校を対象に営業展開している会社があります。奨学金や教育ローンの制度の助言を通じて、「子どもの進学をあきらめない。」方法を父兄に紹介・提案しています。・・その上で、全国の私立大学を紹介しているようです。( 学生を獲得した大学から収入を得ている・・? )全国の高校を対象にしています。その地元のFPに講師を依頼しています。数年前に・・私も依頼を受けて、1度講師をしました。出来合いのテキストで口パク・・です。奨学金制度と教育ローンの解説です。( 私である必要はない )父兄相手のセミナーでお話しながら・・「ちがうよな~、もっと手前の家計本体の話がしたい・・。」・・と、苦々しい思いをしました。この一度きりで、あとはお受けしていません。( 講師料がもらえればいい・・というものではない )今年2月には・・別の会社から、同じ内容の講師の依頼がありました。打ち合わせに来所された担当者の方に、お話しました。「教育資金不足⇒奨学金」・・ではないですよ。家計の徹底検証こそ、優先されるべきですよ。本来のFPなら・・そうしますよ。私のオリジナル・テキストでOKなら受けます。そのままのセミナー内容であればお受けしませんよ。・・で結局、お受けしませんでした。この会社がこのようなセミナーをやり出したきっかけは・・FP(生命保険屋さん)の働きかけのようです。準備の社内説明会で全社員が集合、FPさんの説明を感心しながら聞いたようです。だめですよ、口先だけで・・本当の生活設計をやったことがない専門家(FPさん)の話に無条件で感心しちゃぁ。いつも、企画する側が生活設計の素人なので、消費者をミスリードする場面があちこちに見受けられます。( マスコミでも地方自治体でも同じ現象が・・ )それぞれの分野の専門家の助言、そのツギハギでは・・多くの場合、消費者の家計はボロボロになります。今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)ここ数日・・家計の現状診断資料を作成しています。年金関連で、まだ届いていない情報がありますが、基本資料の作成は今日で終わりそうです。( 情報が届いたら、資料に反映させます )今日の武田FP●土地家屋調査士のOさん来所いただいて、相談と見積り依頼。・メール顧問会員のHさん(50代)の お母さん所有の土地売却準備。 分筆登記の件。・顧問会員のMさん(30代)の 建築予定地の測量分筆登記の見積り。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/29

-

エコ特典、マイカーとマイホームでは全く別物

砂漠に落とす水滴・・のようなもの。( 今日・・発見したアホバカ・トーク )今日・・午前中のテレビに・・。住宅会社の人が登場して、ソーラー設備で建てるマイホームがいかにお得か・・を説明していました。( 私・・知っている人・・です )聞き手のアナウンサーの盛り上げ方があまりにもわざとらしくて・・、寒くなりました。( 今日の盛岡、暑い・・んですが (^^ゞ )ただの・・アホバカ・トークなんですが・・、見ている消費者は心をゆり動かされる・・んでしょうね。 ※地元向けのテレビ番組です。 登場した住宅会社は、着工棟数で 岩手で1・2を争っています。「ソーラー設備を設置したマイホームを建てましょう。」・・が、この住宅会社のお話の終着点・・です。設備設置費用は〇百万円かかり、一般的には回収期間は15年前後かかるが、エコ特典と電気自給と売電で、回収期間は半分になる。・・だから、お得ですよ。 ・・と、訴えています。( ただのアホバカ・トーク ・・です )どうして・・アホバカ・トークか?この手の話を検討するときは・・以下に注意してください。●エコ特典の意味は、マイカーとマイホームでは全く違う。●建築価格差は、住宅会社によって数百万円~2千万円。マイカーは工業製品です。 完成品・・です。日本中・・どこで買っても、品質・性能が同じものが同じ価格で手に入ります。 ( メーカー希望価格・・なので若干のちがいは有り? )なので・・、エコ特典のしくみに応じて、このメーカーのこの車を買えば、〇〇万円お得♪・・と、正確に把握できます。見たまんま・・の、お得度です。ひるがえって・・マイホームはどうか?工業製品ではありません。 完成品を買うわけではありません。 ( マンションや建売を購入する場合は別 )基本的に、マイホームはこれから造るもの・・です。メーカーや住宅会社によって、建築費は大きくバラつきます。それも・・「えぇ~っ!そんなに違うの?」と叫ぶほどのとんでもない・・大きなバラつきがあります。 大手メーカー以外なら・・ 「価格にはそんなに開きは無い。」 ・・と思っていたら、とんでもない勘ちがいです。エコ特典の〇〇万円なんかは、砂漠に垂らした水滴・・のように、どこに消えたか分からない状態になります。住宅価格で1,000万円の損をしておきながら、「エコ特典で〇〇万円のお得♪」・・で喜ぶ、典型的なおバカさんが次々に誕生します。エコの設備費自体は7~8年で回収できるとして、建築費1,000万円の損の回収は、何年かかるんでしょう?この大損に本人が気付いていないケースが大半です。( 悲惨 ・・です ) ※実は建築費の損は1,000万円だけでは済まず、 その上乗せ分の住宅ローン利息(約400万円?)も 損として加算され・・合計1,400万円の損になります。 生命保険でも、これだけのお金をたれ流している人は ざらにいますが、途中で気付けば・・カットも可能です。 ・・が、マイホームは一瞬で大損が確定します。 一生をかけて・・背負っていくことになります。 ( お気の毒・・ ) ※1,000万円や2,000万円の建築価格差は、 現実の世界で起こっていることです。 当事務所が係わった・・ マイホーム見積り提案競争の価格差の実例。 大手住宅メーカーは参加していません。 ( 大手が加われば、もっと大きな差になります ) ・70坪2階建て : 700万円 ・70坪2階建て : 1,000万円 ・65坪2階建て : 1,450万円 ・60坪平屋 : 2,000万円 ・40坪2階建て : 390万円 ・36坪2階建て : 900万円 ・35坪2階建て : 860万円 参照 : 楽天ブログ 「武田つとむFP事務所」の、 右帯の「生活設計後の実行支援」 の、「マイホーム事例(写真)」エコで本当に特典を得られるかどうかは、マイホームの場合は・・、複数の住宅会社を比較検討したかどうか? その上で、しっかり内容と価格を理解して選んだか?・・次第です。だから・・マイホーム計画は、1社だけで進めないことです。必ず・・同じ条件で複数の会社を比較検討することです。「何で・・こんなに差が?」 ・・に、気付きます。( 目が覚めます )ちなみに・・今回テレビに登場した住宅会社は、顧問会員のYさん(50代)のマイホーム建築で、住宅会社4社による提案競争に参加しました。23.6坪の小さな2階建て・・です。当事務所が作製した設計図書に基づいて、同じ条件で4社が見積りを提示しました。その結果・・、最も高い見積り価格 : 1,495万円最も安い見積り価格 : 1,200万円 ※基礎工事の仕様には差がありました。 1,495万円の会社は、防湿基礎。 1,200万円の会社は、ベタ基礎。 どちらも1階床下部分を土ではなく、 コンクリートを打って覆いますが、 前者はメッシュ(金網)にコンクリート打ち、 後者は鉄筋を張り巡らしてコンクリート打ち、 後者の方が当然グレードが上です。 その差は金額でざっと・・30万円。 なので、金額差はさらに30万円を 加算してみることになります。最大価格差は・・、1,495万円-1,200万円+30万円=325万円その分で上乗せになる住宅ローン利息はザックリと・・325万円×40%≒130万円損を蒙る総額は・・325万円+130万円=455万円一瞬で発生する損失額は、455万円です。何も気付かないシアワセなおバカさんは、これを一生背負って生きていきます。 ※23.6坪の小さな家でこの差なら、 40~50坪の家になれば・・当然、 800万円とか1,000万円の差になります。 ( 注意、注意、・・です )Yさんはもちろん・・1,200万円で契約しました。先日・・地鎮祭を行ないました。秋には、完成入居の予定です。・・で、テレビ登場の住宅会社が・・上記の、「最も高い見積価格」・・でした。 (^^ゞ「着工棟数が多いので・・大量仕入れができ、 設備や仕上材が安く提供できます。」・・と言っていましたが、ウソ・・でした。その分が顧客に還元されずに、会社の利益や経費に消えて無くなっていた ・・ようです。『価格が高い住宅会社の外観上の特徴』 ・建築工事に直接係わらない人数が多い。 ・テレビ、新聞、チラシ、・・等の露出が多い。要するに、コストがかかる会社は高い・・ということです。今日の佐々木FP土曜日で、お休み・・です。今日の武田FPメール顧問会員のHさん(50代) (相談:ライフプランニング)午後、久しぶりに事務所においでになりました。2~3日、こちらの実家に滞在予定です。お母さん所有の土地の売却相談・・です。・売却価格の決め方。・売却に伴なうコストと、手取額算出法。等々の骨格を理解していただいて、あとは・・必要資料の確認。買った時の契約書が必要です。「昔のことで・・あるかどうか・・。」購入時の契約書があるかないかで、譲渡所得税の金額が大きくちがってきます。手取額に大きく影響します。土地売却の全体像をしっかり理解してもらったので、あとしばらくは・・メールのやり取りで・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/27

-

お母さんの今後の生活のために、土地を売りたい

以外に、思い通りにはいきません。価格設定や、かかるコストや・・。メール顧問会員のHさん(50代) (相談:ライフプランニング)Hさんは岩手出身ですが、お住まいは首都圏です。実家には・・お母さんが1人で住んでいます。お母さんの生活の足しに・・と考え、使っていない土地(お母さん所有)を売ることに親子で決められた・・ようです。時々帰省されているようで・・、3月末に・・事務所に初めておいでいただいて、その土地の売却相談を受けました。その時点では、売却価格等の具体的な話まではしていませんでした。それっきり・・しばらく、音沙汰がありませんでした。メールをいただきました。 Hです。 近いうちにに帰省したいと思いますが、 その際うかがいたいと思います。 土地売却の件、進展がありそうでしょうか?私のお返事メール・・です。こんにちは。 お会いした直後に、現地を確認しました。売りに出すにあたって、打ち合わせ事項がいくつかあって、またこちらににおいでになるのをお待ちしていました。不動産の売却は、打ち合わせをして内容を詰めてからでないと勝手に動き出すことはできず、そのまま保留にしています。打ち合わせしたい事項は、以下です。 1 売り出し価格 ご自身で作られている資料の価格(希望価格)と、 現実に取引されるであろう価格には、 かなり開きがある・・と感じています。 取引は、売主と買主の合意で成立します。 近隣の大規模ニュータウンの面積等同条件の区画と 比較してみて、価格が同じであれば・・一般的には、 購入予定者はニュータウンの区画を選びます。 ( 価格が高ければ、検討もされません ) ですので、売却価格は慎重に決める必要があります。2 売りに出せる状況作り 現在の土地は、うっそうとしたヤブになっています。 今の 状況のままでは、購入を検討する商品にはなっていません。 購入検討者は、他のきれいな宅地を選びます。 「土地」として売り出すためには、 他と同じきれいな「更地」にする必要があります。 その作業を業者に依頼すれば当然、 先行してお金がかかりますが、 売るためには最低限必要なことです。 もし・・よろしければ、今度おいでになるまでに 業者から見積りを取っておきますが、 どうでしょうか?上記のような内容が整ってから初めて、売りに出すことになります。 よろしく、お願いします。また、メールをいただきました。 ご回答ありがとうございます。 打ち合わせ事項について、以下のようにお願いします。 1項:相場額がどのくらいでしょうか? 2項:見積もりをお願いします。 以上よろしくお願いします。私が送ったメール・・。こんにちは。 〇除草・伐採・抜根等の見積りは、業者さんに依頼しました。〇売却価格の考え方 ・近隣の坪単価 隣りの「〇〇〇ニュータウン」で同じ条件(東西道路)の 区画の価格は、坪当たり≒21万円です。 ・固定資産税評価額 「〇〇〇ニュータウン」で同じ条件(東西道路)の 区画の評価額は、平米当たり44,430円です。 売却予定地の評価額は、平米当たり40,360円です。 ・土地のサイズ 「長橋台ニュータウン」の売り地は、ほぼ60坪前後です。 ( 購入しやすい宅地サイズに設計されています ) 売却予定地の面積は、120坪です。 売却予定地の単価を計算すると・・ 21万円 × 40,360/44,430 = 19.08万円/坪 ・・ということになり、土地価格は 19.08万円 × 120坪 = 2,289.6万円 ・・ということになりますが、 土地のサイズが大きいために、そう単純にはいきません。 ☆大きな土地を探していて2,300万円も出せる人は、 元々数が少なく、広い範囲から探し、選び出します。 ( 現実的ではありません ) ☆約60坪ずつの2区画で売却するのが現実的かと思います。 ただ・・その際は、土地の分筆測量・登記が必要になり、 費用負担が発生します。 ( ご依頼があれば見積りを取ってみます )・・と、このような打ち合わせを、お会いできた時にしようと思っていました。 よろしく、お願いします。またまた・・いただいたメール。 ご連絡ありがとうございます。 土地の分筆・登記の見積もりをお願いします。 できれば一括で売却を希望しますが、 たとえば、付近の開発販売をしている業者に売却 ということはできないでしょうか? 明日27日、〇〇時頃〇〇着~29日〇〇時頃〇〇発 の予定で帰省の予定です。 会って相談できるでしょうか? 以上よろしくお願いいたします。私からのメール・・。こんにちは。>できれば一括で売却を希望しますが、>たとえば、付近の開発販売をしている業者に売却>ということはできないでしょうか?できます。 ・・が、その際は受け入れ難いほどの「低い価格」になってしまいます。不動産取得税・不動産譲渡所得税・測量分筆登記料・利息相当額・業者利益その他もろもろが計上されるので、「買い取り価格」は受け入れ難い数字に・・。長くなりますので、お会いした際に説明します。 ・・ 中 略 ・・よろしく、お願いします。不動産を売る・・というのは、なかなか大変です。現実は・・思い描いている価格より安かったり、気が付かない下準備や税金等が以外に大きなコストになったり・・。明日・・土曜日か、月曜日に来所いただいて相談、・・ということになりそうです。今日の佐々木FP●銀行へ 今日支払いがある現金を下ろしに・・。●顧問会員のHさん(60代) (相談:ライフプランニング) 住宅ローン繰上げ返済のシミュレーション作成。 キャッシュフロー表とグラフ。●メール顧問会員のOさん(20代) (相談:ライフプランニング) 再々ヒアリングを終えて、( 再々々までは行かず ) 現状診断資料・・作成作業。 まだ・・企業年金の情報が届いていませんが・・、 キャッシュフロー表が・・老後まで見えてきました。 まだ、ご本人に知らせる前なので、 内容はナイショ・・です。今日の武田FP●顧問会員のHさん(60代) (相談:ライフプランニング) 午前中においでいただいて・・相談。 ご本人の口から出るグチをかいくぐって、 話を前へ進めるのがタイヘン・・です。 (^^ゞ ローン3本を抱えていますが、その内の 1本の返済月額が15万円です。 これが消えてもらえば・・精神衛生上も 非常に助かります。 生命保険の解約で原資ができています。 佐々木FPが作った繰上げ返済のシミュレーションで、 将来のキャッシュフローを確認。 いい感じ・・になってきました。 家計の支出項目には、税や社会保険があります。 それらの最新の通知が来るのが、今の時期です。 所得が少なくなっているHさんの場合、 税や社会保険も額が減っていると予想されます。 ひと通りそろったら、持参いただいて シミュレーション・キャッシュフローに乗せます。 もっと、いい感じになることを期待して・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/26

-

厚生年金?厚生年金基金?よく分かりません。

年金には色々な名前が、・・複雑?メール顧問会員のOさん(20代) (相談:ライフプランニング)ただ今・・ヒアリング中で、悪戦苦闘しています。夫の死亡保障の計算をするのに・・その生活費予定額に夫が存在していたり・・、まだいない子どもの費用がよく分からなかったり・・。年金の加入暦についても、ネホリハホリ聞いています。これらが把握できないと、キャッシュフロー表が作成できません。将来の収支を予想するのは大変・・です。メールをいただきました。( グリーン文字は私のコメント )こんばんは。お疲れ様です。思い切り勘違いしていました。すみません。なんだか恥ずかしいです。 ※夫婦それぞれの死亡保障の計算シートの件。 たとえば・・夫が死んだ後の生活費月額が、 普段の生活費より10万円アップになっています。 (^^ゞ ( 詳しくは・・昨日の記事参照 )ファイルに青字で修正しました。大体の内訳も書いてみました。一般と比較してあれ?と思うところがあったら、些細なことでもいいのでご指摘ください。特に、子供に関する部分は実際の出費のイメージが出来てないので、不安です・・・。 ※一般より・・じゃっかん多い程度です。 問題ないレベルだと思います。 子どもを持った経験がないと 分からないですよね~。厚生年金基金については、メールで聞いたところ夫の分は7~10日後に郵送で連絡が届くそうです。お待たせさせてしまうことになってしまいますが、、、 ※了解・・です。 届いてから、キャッシュフローに乗せましょう。(私の分は、△△は代行返上したとかで、記録がないそうです)↑ 意味がよく分からないのですが、教えていただけますでしょうか? ※△△は、元・・勤めていた会社です。ちなみに、〇〇〇はどうなってるんでしょうか?確定拠出年金でまかなうってことですか? ※〇〇〇は、今・・勤めている会社。 ※〇〇〇は、私が勤めている会社ではありません。 (^^ゞ カンベン・・してください。 (汗) このことに関しては、こちらから質問・・です。 給与明細では、「厚生年金基金」の名目では 引き去りがありますが・・、 「確定拠出年金」をやっているとすれば、 何らかの表示が給与明細にあるはず・・ですが。 ヒアリングシートに記入された「確定拠出年金」の 〇〇万円は・・? ・過去にやっていたものの残高? ・それとも現在進行形の残高? ・・どちらでしょうか?無知で申し訳ないです。 よろしくお願いします。 ※皆さん・・同じです。 だいじょうぶ・・ですよ~。・・ということで、年金については・・色々な名前があるし、公的年金と私的年金(企業年金)があって、Oさんのようにゴチャマゼになっている人が多いです。まず、Oさんの質問に答えておきます。『代行返上』・・って? 意味が分からない。厚生年金は国が会社員から保険料を集めて、公的年金として給付する制度です。国に代わって企業がその作業をすることを、『代行』・・と言います。( 国は助かりますから、企業に恩典を与えて・・ )ただ・・ここに来て、資金の運用がうまく行かず・・将来支払う年金原資の現時点での金額を確保するのが難しくなり、各企業が自分の利益から不足分を補充するハメに・・。企業にとって、この『代行』を続けることが重荷になってきました。・・で、『代行』していた作業を、国に返す企業が続出しています。これを、『代行返上』・・と、言います。なお・・記録は企業には残っていなくて問題ありません。普通に、厚生年金の加入期間に加算されて・・将来・・給付されます。で・・、色々な年金の種類について。年金に関しては・・色々な名前が登場します。Oさんの言葉にも・・「厚生年金基金」やら、「確定拠出年金」やら・・。Oさんの文章では、公的年金と企業年金の混同も見受けられます。「厚生年金」と「厚生年金基金」は、まったく別です。ゴチャマゼにしないように。「厚生年金」は国の公的年金で、「厚生年金基金」は私的な企業年金です。だから・・夫の企業年金「厚生年金基金」は、問合せに対して・・回答がもらえます。・・が、妻が元いた会社のモノは、「代行返上」したというから、私的な企業年金の「厚生年金基金」ではなく、公的年金の「厚生年金」です。( 記録が無くていい・・わけです )「確定拠出年金」も、私的な企業年金です。( まったく・・個人の年金も有り )自分が加入している年金の種類、理解しておきましょう。「再々ヒアリング」の資料が整ったので、添付送信しました。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)「再々ヒアリング」のシートを作成・・完了。引き続き・・「現状診断」資料の作成作業。今日の武田FP顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさん(妻)に同行して、市の農政課へ。マイホーム建築の段取り作業で・・「農業振興地域」の除外手続きの相談。これからの手続き内容、日程、等々を確認しました。以後の手続きは、当事務所で行なうことに・・。担当者2名の名刺をいただいてきました。申請手続きでは、具体的な資料が求められそうで、これから・・積極的にMさんご家族とマイホームプランを詰めなければ・・。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/25

-

生命保険、夫死後の生活費は10万円アップに?

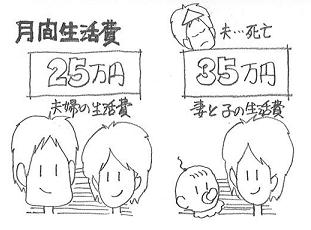

保険屋さんはもちろん大歓迎!・・です。「夫死亡後」は、夫は存在しない・・んですが。 (^^ゞメール顧問会員のOさん(20代) (相談:ライフプランニング)ただ今・・再ヒアリング中です。ヒアリングでは、顧問会員の家計や資産について、ネホリハホリ・・聞取り調査を行ないます。顧問会員の状況をすべて把握して初めて、相談にのったり支援をしたり・・が、できます。( 「相手を知らない助言」は、危険な場合も ) ※「相手を知らない助言」は、実は日常茶飯事。 「商品販売」の現場では、もう当たり前のように 「相手を知らない助言」をして「商品販売」が 行なわれています。 ( 残念ながら・・ ) 生命保険でも金融商品でもマイホームでも・・。 消費者は常に危険にさらされています。ヒアリングシートは、5ページになっています。1 家族・資産 ( 背景や特殊事情の把握 )2 収入・支出・貯蓄 ( キャッシュフロー作成基礎資料 )3 職歴 ( 公的年金の受給額計算の基礎資料 )4 予測年収と退職金 希望 ( CF作成の基礎資料 )5 生命保険必要額 ( 死亡保障必要額の算出資料 )シート5の「生命保険必要額」では、夫婦それぞれに万が一があった場合の希望を確認しています。あくまで・・「希望の確認」なので、記入された数字を尊重することになりますが、中には・・「勘ちがい記入」や「よく分からない記入」もあったりするので、注意が必要です。大きな「勘ちがい」や「よく分からない」が数ヶ所あると・・、「死亡保障必要額」がとんでもなく過大に出たりします。その数字に基づいて生命保険に加入すると、長期間・・よけいなお金をたれ流すことになります。( 後からシートの数字の訂正・・という事態も )「希望」と「勘ちがい」や「よく分からない」の見極め・・、難しい・・です。で・・Oさんの場合も、その見極めが難しい状況が・・。Oさん宅の「基本生活費」は、≒25万円です。( 子ども費・住居費・保険料・レジャー費等は別に計上 )フルタイムの共稼ぎ・・です。今は夫婦2人だけですが、子どももこれから予定しています。夫死亡後の「基本生活費」の欄に記入された数字は、『35万円』 ・・です。妻死亡後の「基本生活費」の欄に記入された数字も、『35万円』 ・・です。ご本人は・・、「生活費25万+子ども生活費10万でイメージ・・。」・・と、しています。大人2人での生活費が25万円です。大人の一方が亡くなった後の大人1人+子1人の生活費が35万円・・です。うぅ~~ん? ・・です。( 希望? 勘ちがい? よく分からない? )普通は、夫婦の一方が亡くなった場合を想定すれば、その先の収入がザックリと半分になりますから、(当然に・・)以後の生活費ほかを少なく考えるものです。 ※「基本生活費」の実際 ・同じフルタイムの共稼ぎ夫婦でも・・ 子どもがいる夫婦の「基本生活費」の方が、 子どものいない夫婦の「基本生活費」より少ない。 顧問会員で・・子どもがいる家庭は、 20万円をちょっと越える程度が一般的。 同じく顧問会員で・・子どもがいない夫婦では、上限なし。 生活や趣味をエンジョイ♪ ・・しているケースが多い。 子どもがいない共稼ぎ夫婦は、 ほぼ例外なく・・出費が多い傾向があります。 それでも・・子どもができると、 家計をギュッと締めてかかるようです。 ( 当事務所の佐々木FPも、うなづいています ) ・夫婦の一方の死亡を想定する場合・・、 大人2人の「基本生活費」より、大人1人+子1人の 「基本生活費」の方が、当然・・少なく設定する。月額10万円は、生活設計上・・大変なインパクト!です。子どもの大学卒業までの22年間だとすると、 10万円×12ヵ月×22年=2,640万円!また・・「趣味・レジャー費」では、現在・・ご夫婦で年間100万円です。こちらも・・夫婦の一方が亡くなった場合、その先の収入がガクンと減るわけですから、一般的には減らす方向で考えるんですが・・同じ・・年間100万円です。「子供との旅行やレジャー代として考えています。」・・ということのようです。同じ22年間でみると・・ 100万円×22年=2,200万円!1ヶ月ごとや1年ごとの支出を大きく見れば、その金額分・・死亡保障必要額に上乗せされます。死亡保障が3千万円で済む人が6千万円必要・・とか、死亡保障が不要な人が3千万円必要・・とか、たいへんに過大な生命保険に加入することになります。その分・・保険料も高くなり、長い期間で大きなお金をたれ流すことになります。( 保険屋さんは、大歓迎ですが・・ )ヒアリングは直接面談して行なう場合は、( 佐々木FPが行なっています )シートの質問の意味を説明しながら・・なので、スムーズに進み・・終了できます。・・が、メール顧問会員の場合は、説明がない状況で記入しなければなりません。なかなか大変・・です。( メール顧問会員の皆さん、ご苦労様です )できるだけわかりやすいシートに・・と、気が付いた都度・・修整を加えていますが・・。「家計の現状診断」をするために、ヒアリングをしています。「現状診断」の資料は、すべての相談・支援の基礎資料になります。その資料の1ページが・・「生命保険必要額の計算」です。できるだけ・・「勘違い」や「分からない」がために、意味のない資料作成をすることは避けたいと思います。死亡保障の必要額は、ご本人の記入する数字でどのようにでも変わってきます。その意味を理解した上で・・しっかり、「希望の数字」を記入してほしいと思っています。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●銀行廻り・事務所家賃納入 ・給料振込 : 佐々木FP分だけです。 武田FPはいつも・・報酬ナシです。 (^^ゞ ( 世のため消費者のため、無償奉仕 )●メール顧問会員のOさん(20代) (相談:ライフプランニング)再ヒアリングのシートが返信されてきています。その資料の整理整頓作業・・です。再々ヒアリングに・・?《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/24

-

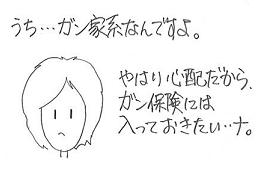

ガン家系なので、ガン保険は加入しておきたい?

ほとんど解約するけど、ガンだけは・・。メール顧問会員のOさん(40代) (相談:ライフプランニング)ただ今・・生命保険の清算作業中です。( 生ぬるい・・「見直し」ではなく、「清算!」 )子どもの学資保険だけは残し、夫の死亡保障を三角形の保険で見積り比較検討、あとはすべて解約!・・の方向でした。・・が、メールで質問をいただきました。 保険解約申請前にもう一点 ご意見を賜りたいのが、がん保険です。 親類にもがんが多いことから 「自分はがん家系」ということを、 妻は意識しています。 (私の家系は、逆にがんが全くというくらい見られません。) やはり、医療保険不要を唱えられるFPでも、 内藤眞弓さんのように、 「自分自身、一般の医療保険には入っていないが、 がん保険だけは入っている」 というスタンスの方もおられます。 妻の分だけ、がん保険を加入しておくかどうか。 がん保険についてのご意見をはい、保険に関する私のコメントはいつも同じ基本スタンスからスタートします。『保険には、できるだけ加入しない。』『保険でしか対応できない万が一の場合だけ、しぶしぶ加入。』保険加入は、一定期間の保障を買う行為です。保障期間が経過すれば、そのお金は無くなります。保険はそもそも、相互扶助のしくみです。大勢の人が少しずつお金を出し合って、その中のだれかに何かがあった場合に備えます。『みんなが損をする』・・ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。民間の保険は、相互扶助に経費・利益が上乗せになります。営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々・・。⇒『割り増しの損』を消費者が背負い込みます。加入するしないは自由なんだから、割り増しの損はしない方がいい・・に、決まっています。 ※保険屋さんは損をしないようにできている。 生命保険や医療保険は、豊富な統計データを 基に・・その発生確率を把握した上で、会社の 経費や代理店に払う経費等をしっかり上乗せして 保険料を決めています。 介護保険は、逆に統計データが不足していて、 確率をしっかり把握できないため、安全をみて 保険料を高めに設定する傾向にあるようです。 ( そういう意味でも・・これ、買ってはいけません )だから、『保険でしか対応できない万が一』・・の場合だけ、しぶしぶ加入するようにしましょう。『万が一』というのは、そのことが起こると家計が破綻してしまうような甚大な損害や事態・・のことです。たとえば・・火災保険、自動車保険、大黒柱の生命保険(逆に妻だけ必要な場合も)・・等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。これで、家計を劇的に改善できます。生活設計が楽にできます。マイホーム取得に余裕ができます。教育資金の準備が楽になります。老後資金の心配が無くなります。良いことづくめ・・です。裏返して見れば、生命保険が日本人の家計をいかに蝕んできているか・・ということでもあります。日常的に顧問会員のライフプランニングをやっていて、いつも感じていること・・です。・・で、ガン保険について・・ですが。私の父も・・20年近く前にガンで亡くなりました。私のところも、ガン家系です。・・が、私はガン保険には加入していません。( もちろん・・生命保険も医療保険も )私が加入しているのは、火災保険と自動車保険だけ。保険でないと対応できない『万が一』・・だから、しぶしぶ・・加入しています。人生に必要なコストとして、お金を捨てています。私が生命保険や医療保険やガン保険に加入していないのは、私にとっては、そのことが『万が一』・・ではないからです。と・・お話してきても、「やはりガン保険には加入したい。」・・という人のために、以下を付け加えます。( 「万が一」の感じ方も、人それぞれ・・? )●ガンを含む長期の医療保険は、陳腐化する。ガンの治療は、以前に比べて大きく変化していて、大幅に通院治療が増えているようです。( 前立腺ガンや乳ガンの放射線治療等 )なので・・入院をメインに保障するガン保険に加入していても役立たず・・だったりします。病気そのものや治療の実態は、5年、10年後には大幅に変化する可能性が高い・・ものです。( 逆に言えば、10年前の医療保険は陳腐化している )医療保険は常に保障の陳腐化が避けられない宿命にあります。 医療の進歩は早く、医療制度も変わります。時間の経過とともに、費用対効果にズレが生じていないか・・チェックが必要です。●ガンだけを、ピンポイントで他の保険の特約としてガン保険を付帯しない。主契約の制約を受けてしまう。医療保険に特約として付帯した場合、入院給付金が60日型等の制限を受けたりします。ガンが目的なら、ガン保険に加入する。●主なガン保険3つ・・上げておきます。 ( 当事務所は、保険屋さんと特別な関係はありません )通院給付金があるものを抑えておきたい。給付内容と保険料を、自分で調べて比較検討してみて・・。3ヶ月の免責期間や、診断給付金がもらえる条件等々、きちんと認識した上で・・。 ※数字は40才男性の保険料月額の例 & 支払い期間・『がん保険 フォルテ』 アフラック 5,120円 終身・『がん治療支援保険』 東京海上日動あんしん生命 4,002円 終身・『自由診療保険 メディコム』 セコム損保 1,930円 5年Oさん、あとは・・ご自身の判断でどうぞ。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP今日も・・お休み・・です。昨日の夕方、連絡が入りました。「 すいませ~ん、明日も休ませてくださぁ~い ♪ 」( チビちゃんを連れて、実家に帰っています )メール顧問会員のOさん(20代)から、再ヒアリングのシートが返信されてきています。( 仕事はたくさん・・あるぞぉ )明日から出勤・・するようです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/22

-

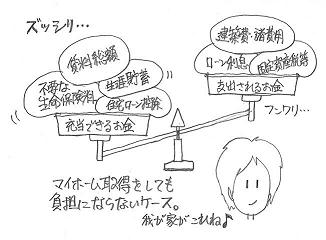

マイホーム取得後の人生の見通しをどう立てる?

マイホーム取得が人生の負荷に・・なるとは限りません。メール顧問会員のOさん(40代) (相談:ライフプランニング)金曜日(6/19)の記事の続き・・です。 マイホーム取得のシミュレーションを作成しました。 主なテーマは・・、 〇住宅取得と生命保険 〇住宅取得とキャッシュフロー ・・完成、Oさんへ送信しました。金曜日の記事で、「住宅取得と生命保険」を書きました。今日は・・後半の、「住宅取得とキャッシュフロー」です。家計のキャッシュフロー(CF)は、1年ごとの収入と支出の結果の貯蓄残高累計を、現在から将来に渡って表やグラフで表現できます。顧問会員には、現状診断で「現状のCF」を作成し、問題点を把握してもらった上で、希望・要望を取り入れて作成した新たなCFを作成しています。これが、ライフプランニング(生活設計)・・です。●Oさんの「現状診断」時点のCF。( 本物を公表するわけにはいきませんので、絵・・です )一般的・平均的なグラフのカタチ ・・です。現役時は順調に貯蓄が増えていきます。教育資金がかかる時期は、貯蓄にブレーキがかかります。( 逆に、貯蓄残高が減るケースもよく見られます )定年退職を境に・・老後は貯蓄が減っていっています。夫の死亡時、妻の死亡時、それぞれ少し貯蓄が増えています。これが・・死亡保険金です。これ・・要りません。 (^^ゞ( 保険金が無くても、充分な貯蓄がある )不要な時期にお金を受取るために保険料を払っています。●マイホーム取得後のライフプランニング(生活設計)のCF。家計改善をしてマイホームを取得した場合のCFです。( 現状診断時点のCFとは、様子がちがってきています )来年のマイホーム取得なので、自己資金を投入する分、貯蓄残高がガクンと減っています。教育資金がかかる時期の貯蓄残高は、現状時はほとんど横ばいだったのが、少しずつですが・・増えています。( 他の支出が減ったことによります )定年退職後から年金受給開始時期まで、急角度で貯蓄が減っています。ここまで住宅ローンの返済があるからです。繰上返済をいっさい考慮しないために、このようなカタチになりましたが、この家計(グラフ)からは・・積極的な繰上げ返済が可能なことが読み取れます。( 10年そこそこで完済が可能です )あとは・・現状のキャッシュフローと似たカタチ・・ですが、老後の貯蓄残高の減る角度がゆるくなっています。( 現状時と比べて支出が減っていることによります )なお・・老後の生命保険金の受給はありません。元々・・老後に生命保険金は不要で、その分の保険料が貯蓄に廻った結果、このような安心できるキャッシュフローになっています。生涯の貯蓄残高(妻死亡時)は、現状よりもむしろマイホーム取得した方が・・金額が大きくなっています。少なくても・・Oさんの場合は、「マイホーム取得が家計にとって負荷になっていない。」・・状況です。数十年後のマイホーム大規模修繕・・等は計上していませんが、たとえ・・それを計上したとしても問題がないほどの生涯貯蓄残高(妻死亡時)になっています。●マイホーム取得の見通しの立て方で・・いよいよ、生活設計上・・マイホーム取得の見通しをどのように立てるか? ・・です。シンプルに考えましょう。 『使えるお金の範囲で、住宅取得をする。』・・ことにつきます。以下の各項目はすべて、生涯の総額についての金額を見ます。A 充当できるお金 現在の生活レベルを変えたくない場合。 ( 生活費・子ども費・レジャー費等はいじらない ) ・賃料等の生涯の住居費総額 ・生涯の貯蓄残高 ( 妻死亡時点 ) ・生命保険の不要部分の保険料総額 ・住宅ローン控除で戻る所得税総額B 支出されるお金 マイホーム取得以降にかかるすべてのお金。 ・建築費 ( or 購入費 ) + 諸費用 ・住宅ローン利息総額 ・保有中の固定費総額 ( 固定資産税・管理費等 )個人情報なので、グラフは表現しましたが具体的な数字すべては・・さすがに書くわけにはいきません。・・が、Oさんのケースでは明らかに、 A > B安心して・・希望のマイホーム取得をすることができます。このような不等式にならない場合は、家計の割に住宅計画が大きい過ぎる・・ということです。( マイホーム取得計画を見直します )・・で、充当できるお金は・・以下のように考えます。★賃料等の住居費総額現在・・賃貸住宅に住んでいる場合は、一生の賃料を計算してみます。( けっこう大金!・・になります )一生・・は、平均余命で見ましょう。ザックリと・・男:79才、女:86才までの年数で。社宅等に住んでいて負担が少ない人でも、退職後は賃貸住宅を想定して算数・・を。( 実家に入る・・等の特殊事情があれば別 )家賃を払うことがないケース(親と同居等)は、新たなマイホーム取得がそのまま家計の「負荷」になって・・辛い状況になったります。 ※家賃を払うことも無く、貯蓄も無い人。 いきなりマイホーム取得!・・は危険。 まず・・貯蓄をする習慣を。 「家賃並みの返済額でマイホーム取得♪」 ・・なんて甘い言葉にだまされないように。★生涯の貯蓄残高夫婦どちらかが寿命を全うした時点の貯蓄残高です。( きちんと生活設計しないと不明・・かも? )★生命保険の不要部分の保険料総額〇基本的に不要な部分まず、住宅取得に関係なく不要な部分をあぶり出します。( 金曜日の記事・・参照 )死亡保障が必要な人の必要額分・・以外は、不要額に・・。〇住宅取得することで不要になる分死亡保障では・・遺族の保障で「住居費」も大きな要素です。住宅取得でローンを組む人は、団体信用生命保険に加入します。( 加入できずにローンを組むケースも有り )「住居費」の内、住宅ローン残高分は団信で保障されます。・・ので、その分は死亡保障額から除外できるので、マイホーム取得での「死亡保障必要額」は、一般的に減ります。★住宅ローン控除で戻る所得税総額 入居後・・10年間、年末ローン残高の1%が戻ります。けっこう・・大きな数字になります。それから、支出されるお金は・・以下のように考えます。★建築費 ( or 購入費 ) + 諸費用建築費(or 購入 )はもちろん、そのままの金額。諸費用について分からない場合は・・、住宅ローンの多寡に比例すると覚えてください。ザックリ目安・・、建築費3,000万円でローン2,500万円なら、諸費用は・・200万円~250万円。建築費2,000万円でローン1,500万円なら、諸費用は・・150万円~200万円。※当事務所が係わるケースではもちろん、 「資金計画書」で項目別にきちんと計算しています。★住宅ローン利息総額ザックリと・・借入額の4割が利息総額と覚えてください。ローンが3,000万円なら、利息総額は・・1,200万円。ローンが2,000万円なら、利息総額は・・ 800万円。こんなに負担するのは・・もったいない、と感じましょう。★保有中の固定費総額 ( 固定資産税・管理費等 )マンション等の管理費他固定費は、チラシで把握できます。問題は税金の方です。マイホーム所有中は固定資産税や都市計画税が毎年かかってきます。地域によって金額レベルがさまざま・・です。盛岡等の地方都市等では・・、一般的なサイズの場合・・土地建物合わせて、10万円~15万円・・です。夫婦のどちらかが生きている間の年数を掛け算した数字が・・総額になります。結局・・、「貯蓄が習慣化していて・・その残高が多く、 生命保険等で大量にお金をたれ流していて、 生涯・・高い家賃を払い続ける可能性が高い。」・・そんな状況の人は、新たな負荷が家計にかかることもなく、余裕を持って・・マイホームを計画できます。Oさんは、ズバリ・・そんな家計です。『家賃は払っていない。 貯蓄も無い。』・・そんな人は、マイホーム取得は無理です。明らかに・・家計に大きな負荷がかかります。まず貯蓄する習慣を。生活設計の意識を。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPお休み・・です。ひょっとしたら・・明日も?( チビちゃんを連れて、実家に帰っています )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/20

-

体験記 「医療保険に入ってなくてよかった・・・」

やはり貯蓄が一番なんですね ♪読者からのコメントです。29歳OLさん ・・からです。 ※印・・は、私のコメントです。こんにちは。3月頃に前払い退職金の件でご相談させて頂いたものです。 ※う・・思い出せません。 (^^ゞ ( スミマセン! )妊娠中ですが救急車で運ばれて(汗)10日間入院となり先日無事退院してきました。請求額は9万円。高額療養費の15万円には届きませんでしたが、会社の強制保険で食事代等の補助が出たり、あと傷病休暇ということで給与もそのまま貰えて家計に打撃は少なくて済みました。(有給は今後のために温存) ※よかった、よかった。同じ病室の子は、同じく妊娠中ですがまだ入籍前&本人の収入が少ないということで、食事代込みでも高額療養費を申請すれば30日間の入院で5~6万円ほどの負担で済みそうです。(暇なので病室で二人で計算してました。 ちなみに彼女はラッキー?なことに6/1から入院。) ※微笑ましい・・。 光景を想像してしまいました。 「医療費の自己負担はたいしたことないんだよ~。」 ・・と、解説してあげながら・・。 ※「彼女はラッキー?なことに6/1から入院。」 健康保険の高額療養費、自己負担の限度額の 計算は、暦年の1ヶ月ごとに行なわれます。 入院期間が同じ30日でも・・ 6/1から6/30までの1つの月で済んだ人と、 5/22から6/20までの2つの月にまたがった人では、 後者が2倍のお金を払うことになります。 仮に1ヶ月の自己負担上限額が6万円なら、 前者は・・6万円でおしまい。 後者は・・6×2=12万円に・・。 だから・・ 「彼女はラッキー?なことに6/1から入院。」 ・・という表現になっています。 それにしても・・29歳OLさん、しっかり勉強しています。収入が低い人ほど医療保険に入らないといけない!ってよく聞いたフレーズなんですが・・・。やはり貯蓄が一番なんですね。 ※アホバカ・トーク・・ですね。 発信源は・・保険屋さんです。 ▼「収入が低い人ほど医療保険に入らないと!」 ・・収入が低い人ほど、医療費の自己負担は 少なくて済むしくみになっています。 医療保険に加入してたれ流す分のお金を しっかり貯蓄しましょう。 ★「収入が低い人ほど貯蓄に励みましょう。」 以下も発信源は・・保険屋さんです。 ▼「貯蓄が無い人ほど生命保険に入らないと!」 このアホバカ・トークを信じていた顧問会員が 実際にいました。 ( 即 改善! ) お金の無い人からもお金をむしりとる・・ 「ヌシも悪よの~。」・・の世界です。 ★「保険未加入の不安よりも、貯蓄が無い不安 ・・を感じる、まともな感性を持ちましょう。」あと自分に定期的な収入があるのが一番の保障ですね。専業主婦になりたいなーなんて思ってたのですが、入院をきっかけにやはりできるところまで仕事は続けようと思いました。 ※はい、妻が働くかどうかは、 生活設計上・・たいへんな大きな要素になります。 ・当然・・収入に大きな差がつきます。 ・老後に受取る年金額もちがってきたりします。 さらには、夫の生命保険必要額の計算でも 大きく影響します。 妻が専業主婦なら必要額は大きくなります。 ⇒ 生命保険料が高くなります。 ⇒ お金をたれ流します。同じく同室のまた別の女性は会社からお見舞金とか、傷病何とかという手当て金を貰ってましたし、至れり尽くせりです。 ※健康保険だけでも充分な給付なのに、 勤務先の福利厚生制度で上乗せ給付が あったりします。 勤務先の制度をきちんと勉強しましょう。 ⇒ お金のたれ流しが止まります。我が家に貯蓄がたくさんあれば・・安心です。今・・少なければ、増えるようにがんばりましょう。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/20

-

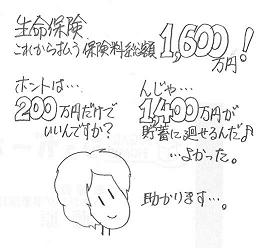

マイホーム取得へ向け、生命保険をしっかり清算!

住宅取得で生命保険必要額はガクンと・・。メール顧問会員のOさん(40代) (相談:ライフプランニング)家計の現状診断はすでに終わっています。生涯のキャッシュフローは何ら問題なし・・です。生命保険料の大量たれ流し・・を除けば。 (^^ゞ生命保険の清算の方法は、ただ今・・検討中です。これに、マイホーム取得もからんできます。ので・・、シミュレーションを作成しています。( 佐々木FPが・・ )主なテーマは・・、〇住宅取得と生命保険〇住宅取得とキャッシュフロー先ほど・・完成、Oさんへ送信しました。( 私の補足説明を付けて・・ )〇住宅取得と生命保険マイホーム取得は、その後の家計に程度の差はあれ・・負荷がかかってくるものです。生命保険等は、きちんと清算してかかりましょう。O家の生命保険の現状は・・、夫・・5本加入、死亡保障:≒9,500万円 他・・医療保険、ガン保険、・・等々。妻・・2本加入、死亡保障:≒1,300万円 他・・医療や特約疾病、・・等々。長女・・1本加入、学資保険 ( 250万円払って270万円もらう )これらの保険料合計は、≒85万円/年!すべての保険を最後まで継続すると・・、払込み保険料総額は、≒2,600万円!内・・捨てるお金(保障コスト)は、≒2,300万円!この状況を・・『お金のたれ流し』と言います。 (^^ゞまず・・このひどい状況を清算!・・しなければなりません。どう考えるか?1 死亡保障が必要なのはだれか? いくら必要か? ・・を考えます。 ・専業主婦の妻や子どもに死亡保障は要りません。 O家の妻の生命保険は、即 解約!・・です。 ・夫には必要です。必要額はいくらか? 今回・・計算した結果、≒4,250万円です。 ( これは・・住宅取得前の金額 ) 住宅取得後の必要額はどうなるか? ガクン!・・と減ります。 Oさんの場合は、≒1,200万円!・・です。 色々な要素がからみますが、一般的に 住宅取得をすると・・生命保険の必要額は減ります。 ( 「〇住宅取得とキャッシュフロー」で解説します )2 必要な死亡保障を確保する保険は? ・・を考えます。 目的は遺族の生活費確保ですから、 その必要額は時間の経過とともに減っていきます。 そのような保険に加入すれば合理的で、 払う保険料もメチャクチャ安く済みます。 なので、三角形の保険で備えます。 逓減定期保険や収入保証保険・・です。 保険会社数社が扱っているので比較して・・。 保険屋さんは儲からない商品なので あまり・・宣伝していません。 保険屋さんが勧めない商品 = 消費者にお得な商品 ちなみに・・Oさんの必要額4,250万円分を 逓減定期保険で確保すると、保険料は≒8,500円/月 大型保障でも、1万円弱で済んでしまいます。 住宅取得後の必要額1,200万円分を 逓減定期保険で確保すると、保険料は≒2,400円/月 共済なみの掛金で死亡保障が確保できてしまいます。 (^^ゞ3 医療への備えはどうする? ・・と考える必要はありません。 医療保険に加入したり医療特約を付けたりして ぼぉ~~っとしているヒマに、 いつも保険料を払っている 『 健康保険 』 の すばらしい給付内容をしっかり勉強しましょう。 民間の医療保険など足元にも及びません。 ( 当たり前 ) 医療保険ではお金のたれ流しになります。 医療保険や医療特約は不要!・・です。 O家の医療保険、医療特約はすべて無し!・・にします。4 貯蓄性の保険はどうする? ・・しっかり考えましょう。 貯蓄が目的ならば・・、「払うお金」と「もらうお金」の 比べっこをしてみましょう。 ・・算数を。 「もらうお金」の方が少ないのに続けている おバカさん(失礼!)が、日本中に大勢います。 元本割れ・・は、問題外です。 「今まで払った分がもったいない。」 ・・とぐずっていないで、 「これから払って損をする分が、もっともったいない。」 ・・と、まともに考えましょう。 なお・・せっかく利率の良い時期に契約していながら、 「払うお金」と「もらうお金」がたいして変わらない・・ というケースがあります。 すごい貯蓄商品のはずが・・なぜこうなるか? 保険屋さんにだまされているからです。 特約てんこ盛り!・・で払う保険料が肥大化しています。 給付されることのない特約で、よけいなお金をたれ流し・・。 こういう場合は、その特約をそっくりはずすことです。 保険料がガクン!・・と安くなります。 O家の学資保険は一応・・残します。O家では、生命保険を清算!・・した結果 マイホーム取得後・・、 1 学資保険と合わせた保険料は、195,000円/年 2 学資保険が終わったあとは、29,000円/年 ・・です。 ( 健全な家計・・です ) 元々の保険料は・・850,000円/年です。 大金が貯蓄に廻ることになります。 具体的な金額は・・? ・現状のままなら、これからの保険料総額は・・1,592万円! ・生命保険清算後のこれからの保険料総額は・・203万円! ( 約8分の1になってしまいます ) 引き算すると・・1,389万円! ( この大金が貯蓄へ ) この大金をゲットするためのコストは・・、 当事務所に払った年間顧問料・・たったの・・3、6万円。 ボランティアFP事務所・・です。 (^^ゞこのまま書いていくと・・、たいへんなボリュームになりそうなので、O家の「〇住宅取得とキャッシュフロー」・・は、明日のブログでまた・・ ・・続く。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のOさん(40代) (相談:ライフプランニング)生命保険清算とマイホーム取得のシミュレーション資料作成作業。●メール顧問会員のOさん(20代) (相談:ライフプランニング)今・・再ヒアリングの返信待ち・・です。待ちながら・・現状診断の準備作業・・です。佐々木FPは、明日から3連休・・または4連休です。 実家へ里帰りで・・月曜日まで休みで、懐かしい顔に会って、流れ次第では火曜日も休み・・になる可能性がある・・そうです。月・火・・は、資料作成作業が止まりそうです。 (^^ゞ《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/19

-

マイホーム取得、地鎮祭♪と生命保険の清算と

なんとか雨に打たれず・・地鎮祭顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日は午後3時から地鎮祭・・でした。天気予報では、雨の可能性もあったんですが、時々晴れ間も見える状況で助かりました。Yさんご夫婦、建築を請負ったT社さん2名、それに私と1級建築士の佐藤ちゃん・・が参加して。当事務所もお酒を1本・・お供えして。Yさんが神主さんに「御初穂料(おはつほりょう)」の3万円を渡して・・地鎮祭開始。要所・要所で私が写真撮影・・、私だけでなくT社さんも写真撮影・・。「玉串奉てん(たまぐしほうてん)」では、私も・・「2礼2拍1礼(にれいにはくいちれい)」・・ものの15分程度で終了。その後は・・土地にあらかじめ張ってあるテープで、建物の配置と地盤の高さの確認・・です。当初の予定より・・少々道路側に移動することに。家を型どって張ってあるテープを見て、Yさんご夫婦「小さい・・。」平面で見ると、小さく見えるものです。建物が立ち上がると、それなりになります。その後・・ご近所へのあいさつ回り・・です。Yさんご夫婦とT社さん2名で・・。( 私は・・遠慮 )ひと通りの作業が終わって・・16時15分。地鎮祭そのものは短い時間で終わりますが、そのあとの確認、打ち合わせ、挨拶廻りにけっこうな時間を要します。この後・・Yさんご夫婦は、住宅ローンの本申込みで、盛岡信金〇〇支店へ。今日は・・地鎮祭、おめでとうございました。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始メール顧問会員のOさん(40代) (相談:ライフプランニング)家計の現状診断を終えて・・、生活設計シミュレーション中です。これからのマイホーム取得をシミュレーションします。現状診断では・・「住居費」は生涯賃貸でみていました。一般的には・・マイホームを取得をすると、「住居費」の総額は小さくなります。さらには・・マイホーム取得時には、団体信用生命保険に加入することになります。ということは・・マイホーム取得は、生命保険の必要額に大きく影響します。・「住居費」の総額が小さくなる。・「住宅ローン残高分」のケアは不要になる。・・ので、マイホーム取得の前後では、生命保険の必要額が大きくちがってきます。一般的に、住宅取得で必要額は減ります。なので・・Oさんの生命保険の清算は・・、1 現時点での必要額分を、過剰に加入している 生命保険の中から一部残す。2 来年のマイホーム取得時点で、 大幅に減った必要額分だけ、三角形の 生命保険で手当てする。・・という方法でOKかと思います。まだ・・Oさんから必要な情報の一部が来ていませんが、マイホーム取得後は必要額が大幅に減りそう・・です。住宅取得後の生命保険料は、ビックリするほどの低額で済みそう・・です。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のOさん(40代) (相談:ライフプランニング)シミュレーション資料作成。住宅取得後のキャッシュフロー表。生命保険必要額の算出。あとは・・Oさんから最終資料が届けば完成!・・です。●メール顧問会員のOさん(20代) (相談:ライフプランニング)現状診断資料の作成作業・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/18

-

元本保証で利回りも?結局儲かったのは銀行だけ

銀行は大もうけ、消費者はくたびれもうけ、生命保険会社は経営危機に?個人年金のお話・・です。それも・・銀行が力を入れて販売してきた「変額個人年金保険」・・のお話。「運用実績に応じて受取る年金額が増減する商品」・・ということになっています。元本を保証するタイプがよく売れています。05年、06年あたりが販売のピークで、それぞれ・・年に4兆円も売れていました。( 買ったおバカさんが大勢いた・・んですね ) ※「変額」というと、消費者にあまり いい印象を与えないから・・と、 「投資型年金」と称している商品も。 ( カムフラージュ ・・ですね )「こんなもの買うな!」販売当初から・・私は言ってきています。コスト(手数料)がメチャクチャ高すぎるため、「運用実績に応じて受取る年金額が増減」することはない ・・からです。( 同じ商品構成の投資信託の方がまだマシ )当事務所の顧問会員でも、購入している人がチラホラ見受けられます。 (^^ゞ『元本保証で運用成果も』 ・・は、そもそも矛盾した話です。 ※こんな営業トークで、単純に喜んで買う 消費者もおバカさんです。 ( 失礼! ) こんなことが叶えられる・・と本気で思って いるとしたら・・その人は、だれにでも だまされやすい人 ・・です。 心霊商法、悪徳商法、振り込め詐欺、 生命保険、医療保険、・・等々、 次々とお金をたれ流します。・運用成果が欲しければ、応分の リスクを取らなければなりません。・リスクを取るのがいやなのであれば、 運用成果は低レベルでがまんしなければなりません。矛盾を抱えた商品が、結局は当然の結末に・・。この変額年金保険が、立ち行かなくなってきています。「うちは、販売をやめます。」生命保険会社が続々と宣言しています。当然です。これ以上・・元本保証案件が増えていったら、会社が持ちません。5月 : ハートフォード生命保険 200人前後リストラへ5月 : 住友生命保険8月 : ING 生命保険 数百人規模のリストラへ買った人は買った人で身動きできません。縛りがあるから・・です。契約から7~10年間は、解約すると元本割れするしくみになっています。この変額年金保険の販売の仕組み・役割は、ザックリと・・以下のようになっています。〇メーカー : 生命保険会社 生命保険会社が商品を作ります。 元本の保証は生命保険会社が行ないます。 ( リスクを背負います )〇販売店 : 銀行 メーカーが作った商品を売ります。 売る時点で、手数料をもらいます。 さらに・・継続している間、手数料をもらいます。 ( リスクはまったくありません )〇購入者 : 消費者 「元本は保証で、運用益も期待できる。」 つもりで、高い手数料を払い続けます。 お得な商品を買ったつもり ・・です。 ( ぜんぜん・・お得ではない )資産運用として、大きな成果が得られるのは、購入者(消費者)ではなく、販売店(銀行)・・です。販売店(銀行)だけがボロ儲け・・する構造です。元々・・「買ってはいけない。」 ・・商品です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/18

-

私が求めていた男、ファイナンシャル・プランナー

今度こそ・・きっと・・・メール顧問会員のJさん(40代) (相談:ライフプランニング)昨日・・新規に顧問会員になり、さっそく、ヒアリングシート(5ページ)をメール添付で送信しました。2日連続のブログ出演・・です。メールをいただきました。 ホームページ見ました!! 載ってました♪ ありがとうございます。 ←なぜかウレシイ。 こちらのホームページを初めて見たとき、 あまりのすばらしい内容にもう、舞い上がってしまい 挙動不信の少女のように ドキドキしたり 不安になって警戒したり・・・ これは 例えるなら 今まで いっぱい優しげな男に騙されてきた 世間知らずのな女の子が 『これこそ、私が求めていた男だわ、 今度こそ・・きっと ・・・でもこんな話って、ありえるのかしら・・』 と戸惑いつつ 身を任せる状況に 似いてます?!・・・・かな? これから いよいよスタートなんですね。 わくわくしてきました。 お世話になります。 どうぞよろしくお願いします。ブログを賞賛していただき、ありがとうございます。期待の大きさがひしひしと伝わってきます。たとえ話は・・、すごい方向に行っています。 (^^ゞ「世間知らずのな女の子」は・・40代・・です。 (^^ゞ「身を任せたら・・やっぱり。」 ・・だったりして。 (^^ゞヒアリングシート、がんばって記入して返信してください。よろしく、お願いします。Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)・マイホーム資金計画書 ・マイホーム建築日程表先日・・マイホーム建築の契約が済んだので、具体的な数字が固まってきました。上記・・2つの資料の修整作業。ファックスでYさん宅に送信しました。●ヒアリングシートの修整作業いつも顧問会員ごとに・・未記入や勘ちがい記入がちょくちょく起こっています。スムーズに記入してもらえるよう、常にシートの微調整をくり返しています。●メール顧問会員のOさん(20代) (相談:ライフプランニング)ただ今・・ヒアリング中です。その先の「現状診断」に備えて、基礎資料作りを行なっています。今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)農業振興地域の農地にマイホーム建築予定です。制約が色々あって、手続きが大変です。今日・・午後一で約束していました。「農政課」に手続きの説明を受けに同行・・です。・・行ったら、担当者がいません。「夕方・・4時半ごろ帰ります。」武田FP「アポイント、取ってました?」Mさん(奥さん)「取ってません・・でした。(笑)」 (^^ゞしかたがないから・・受け付けた女性から手続きの説明書類のコピーをいただいて・・終了。あとは・・ビルの入り口のソファーに2人で腰掛けて、マイホームの間取りのお話に・・。先日・・私が作ったプランが、音をたてて崩れ落ちました・・。 (^^ゞダイニング・キッチンを西側に計画していましたが、東側にすることになった ・・ようです。また・・楽しく、プラン作りをします。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/17

-

マユツバなFP事務所に「捨て金」覚悟で振込み

あまりにも善意的な内容に、かなりマユツバ。メール顧問会員のJさん(40代) (相談:ライフプランニング)今日・・顧問会員に成り立ての・・ホヤホヤ。年間顧問料:36,000円が入金になりました。さっそく、ヒアリングシートをメール添付で送信。顧問料を振り込んで・・いただいたメールの一部です。( グリーン文字は私のコメント )ホームページの全体をざっと見させてもらいました。多くの部分で納得し、早速会員申し込みしました。 ただ、あまりにも善意的な内容に少々・・・かなり?眉唾です。勉強のための捨て金になってもいいと思っています。 ※「あまりにも善意的な内容」 世の中には、こんなFP事務所もあるんです。 ※「かなり?眉唾」 「捨て金になってもいい」 初体験!・・です。 顧問会員を申し込みながら、 こんな失礼!なコメントをもらうのは。 (^^ゞ マユツバFP事務所では、捨て金になるかも・・?どうしてもホームページの内容に納得いかないのが、 ■日本の社会保障制度のこれからが不安。 政権交代したらむちゃくちゃになりそう。 ※商品販売をする業界にばかり相談していると、 このように・・脳に刷込まれてしまいます。 「洗脳」・・といいます。 不安ビジネスによる洗脳。 彼ら「売り手」は言葉のはしはしに不安を散りばめます。 多くの消費者が強く不安を感じてもらえば、 「売り手」は商品販売の環境が整います。 不安の度合いが強いほど、大型商品が売れます。 ・老後の年金不安 ⇒ 個人年金 ・死亡では遺族が悲惨 ⇒ 生命保険 ・入院すると大金が ⇒ 医療保険 足を踏み外して・・社会保険制度で ありもしないことを口走る「売り手」もいたりします。 ( 注意、注意 ) ※私個人は、「政権交代が無い政治」こそ異常 だと思います。 長い時間に既得権益が固定化し、 私たちの税金が必要なところに使われにくくなります。 どこの党でなければダメ・・というのではなく、 政権交代がある状況が健全な国家を形成 していくものと思います。 政権交代は政治家が勝手に行なうのではなく、 私たち国民の選択で行なわれます。 政策は、私たち自身が困る方向には進みません。 制度がむちゃくちゃになることはありません。■見通しの立たない今の経済に ライフプランなんて通用するのか。 何が起こるかわからない人生、 子どもの進学先だけでもでも予定なんかたちゃしない。 それなのに、あそこまで熱心にライフプランを計算しても 途中でどんでん返し・・・その時に、 またプランをたてなおすんでしょうけど。 ※「何が起こるかわからない人生」だから、 行き当たりばったりでいい・・というわけにもいきません。 一度、将来が見える状況作りをしておくことで、 先々・・イレギュラーな事態が発生しても、 「どの程度の対応をすればいいか?」・・が把握できます。 これは・・行き当たりばったりの人とは大きな違いです。 「我が家の将来」の基本形が把握できていることは 非常に大切なことで、「売り手」の話にもぐらつきません。 ライフプランニングの作業の中で、保険等でのムダな お金のたれ流しもストップして、家計のシェイプアップも 行なわれます。 ( 数百万円~1千数百万円 ) このような作業から発生する金額差は非常に大きい。 Jさんは色々な保険会社と接触しているようですが、 彼ら「売り手」はライフプランニングはやっていません。 「生活設計」ではなく、「保険設計」に過ぎません。 「なんちゃってライフプランニング」・・です。 本当の「ライフプランニング」では、すごく詳しい 「ヒアリング」が必要になります。 保険屋さんは商品を売らなければならないから、 そんな面倒で時間や手間がかかることは省きます。とても期待しているのが ■今年買ったマンションのローンの繰上げ返済 (25年固定 2.55 価格の1/3以上は頭金で入れている) と これから本番の時期に入る教育費との兼ね合い。 老後の社会保障年金のことは、世間で言うほど心配してません。 ※はい、そうですね。 繰上げ返済に夢中になって、「教育資金がない!」 ・・そんな状況になりそうな人が実際にいました。 だから、本格的なライフプランニングが必要なんですよ。 キャッシュフロー表を作ってしまえば、 「〇才の時には貯蓄が〇〇〇万円あるから・・ あーやって、こーやって・・。」 ・・と、具体的な計画が立てられます。 ■少ない資産を 今どこに当てるのが一番かがわかる。 です。 ※はい、私がいつも言っている「お金の置き場所」 ・・のお話になりますね。 「空間的な置き場所」と、「時間的な置き場所」 基本中の基本を抑えておけば、 「売り手」の売りたい商品(損な商品)を つかまされることにはなりません。どこかの借り物の意見ではなく、私自身の考えです。 〇年前など、〇〇歳ぐらいかな・・本当に なんにもなーんにも 知りませんでした。 超低金利って・・・それが どうかした・・・ってカンジ。厚生年金・・・・寡婦加算・・・なんじゃそれ所得税・・贈与税・・・うーん消費税ならわかるけど・・・・おバカを絵に描いたような主婦でした。もともと数学的思考が苦手な人間です。 ※あ・・皆さん同じですから、心配いりません。 重要なのは、「売り手」の話を鵜呑みにしない ・・ということです。 ( 思考停止状態 ) で・・、自分の頭で考えよう・・ということが大切です。事情があって、思いもしなかった住宅購入をすることになりあわただしく新築マンションを購入。自分なりに 一生懸命勉強し、力の限りがんばった 熱き血潮のローン計画。 木を見て森を見ず・・・かもしれません。 ※買ってしまったのに・・なんですが、 (^^ゞ 私・・マンション購入はオススメしていません。 買ってしまえば・・あとはランニングコストだけ、 ・・と思って、20~30年後の大きな出費を考慮に 入れていない人が圧倒的!・・です。 ライフプランニングでは、そのへんも ケアしながら資料作成することになります。Jさん・・、かなり疑心暗鬼な気持ちを抱えてメール顧問会員になりました。( 事務所始まって以来の珍しいケースです )これから・・どんな展開になっていくか? ・・楽しみです。Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のWさん(20代) (相談:ライフプランニング)所有している一戸建て住宅の将来の建替えシミュレーション資料作成を依頼されていました。50才時点の建替え・・です。・資金計画書 将来の金利は分かりません。 仮の設定です。・キャッシュフロー表 & グラフ 建替え実行後の家計が一目瞭然です。これから・・メール添付で送信します。メール顧問会員の I さん(60代) (相談:ライフプランニング)現状診断資料の作成。今まで条件設定が定まらなくて長引いていましたが、やっと・・終了することができました。現役世代なら・・16ページ前後の資料になるんですが、I さんの場合は要素が少ないため、数ページにしかなりません。これから・・メール添付で送信します。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)先日・・マイホーム建築の契約をT社さんと行ないました。色々な金額が確定したので、あらためて資料作成。・マイホーム資金計画書・マイホーム建築日程表これから・・ファックスで送信します。佐々木FP、多くの仕事をテキパキ・テキパキとこなして帰りました。( おつかれさまでした )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/16

-

ついに、マイホーム建築の契約を行ないました。

契約は事務的に、簡単に終了・・です。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)昨日・・日曜日の夕方(16:30)、マイホーム建築の契約を行ないました。場所は・・当事務所、私が立ち会って。 ※当事務所は日曜日は休日なんですが、 特別にその時間帯だけ・・開けました。住宅会社4社での提案競争の結果、選ばれたT社さんが2人で先に到着しました。しばらくして・・Yさんご夫婦が到着。Y社社長「このたびは・・ありがとうございました。」・・と、菓子折りをYさんご夫婦に・・。武田FP「釣った魚にエサはいらない・・ですよ。」 (^^ゞ地盤調査の結果、ちょっと軟弱地盤だということでT社さんは・・提案競争の日に「50万円ほどかけて地盤改良が必要です。」・・と説明していました。・・が、今回「ベタ基礎にすることで充分対応できます。」・・と言ってきているので、Yさんの奥さんは「本当に大丈夫・・?」・・と心配しています。で・・、契約前のこの場で、「あーでもない、こーでもない。」・・と説明していました。奥さん、一応・・納得したようです。 ※事実、保証会社から確認は取れています。 地盤保証ほかをしている機関・・です。 確認をしたのは、T社さんではありませんが・・。 (^^ゞあらかじめ・・段取りはすべて済んでいるので、契約は事務的にコトが進みます。・契約書の内容・・確認と説明。 設計図面は間に合わないので、当事務所が 「提案競争」の際に作成したモノが 綴じ込まれています。 激しい値引き合戦を物語るように、 見積書は・・かなり・・いじくっています。 23.6坪 2階建て 請負額 : 1,200万円 ( 税込み ) ※この小ささで・・坪51万円、安すぎます。 外構工事や照明・カーテンも全て込み。 すぐ生活できる状態です。 やはり、住宅会社は比較検討するべきです。 ここで・・知らずに「たれ流すお金」を、 200~400万円も節約できたことになります。 支払方法 ・契約金 : 120万円 ( 1/10 ) ・中間金 : 480万円 ( 4/10 ) ・完工金 : 600万円 ( 5/10 )・ご夫婦の署名・押印 契約書は2部作成し、YさんとT社でそれぞれ 1通を保有します。 契約印紙:15,000円がそれぞれに貼られます。 Yさん、その15,000円を払います。 ・日程の確認 地鎮祭が、6/18(木)で・・、 ・着工 : 6月 ・完工 : 10月 ・・です。ひと通り・・契約の作業が終わって・・、Yさんご夫婦に私・・、 ( 笑顔で )「今日の契約は、永久にいつでも解約できますから、 安心してください。」Yさんご夫婦もT社さんも・・「何のこと?」・・とい顔、顔。T社さんの契約説明では、クーリングオフには触れていませんでした。 ( 書類には説明書きがある )説明されていれば、8日以内は契約解除ができます。説明が無ければ、永久に契約解除ができます。T社さん、あらためて・・その部分を説明。 (^^ゞ「どうも、ありがとうございました! これから・・よろしくお願いします。」T社さん2人、元気よく帰りました。その後は・・Yさんご夫婦と私とで、地鎮祭の準備と住宅ローン申込みの打ち合わせ。地鎮祭で用意するもの・3万円 : 「御初穂料(おはつほりょう)」と書いた封筒で・お酒 1升 : T社さんの場合? (他では用意しない) ※当事務所は、私が1升を持参します。住宅ローン申込み数々のローン申込み提出書類の確認。「建築確認申請」の書類は、地鎮祭の日にYさんの手元に渡り・・すべての書類がそろう。・・その後、できるだけ早く申し込みをしてもらいます。( 申込みからお金が出るまで、長ければ3週間 )すべては、「あらかじめの段取り次第」・・です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FPメール顧問会員のOさん(20代) (相談:ライフプランニング)ただ今・・ヒアリング中です。記入して送られてきたヒアリングシート、未記入や勘ちがい記入がちらほらあります。20代で・・老後の生活まで想像するのは、ちょっと大変です。 (^^ゞなんといっても、遠い将来の「未体験ゾーン」 ・・です。それでも・・ヒアリングシートを完全に埋めてしまわないと、ライフプランニング資料が完成できません。佐々木FPがこれまで整理整頓してきて、今日・・「再ヒアリング」資料が完成。これから・・メール添付で送信します。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/15

-

迷いに迷って・・お願いする住宅会社を決めました

結局、計画予算にピッタリに・・♪顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)6/9(火)に、住宅会社4社によるプレゼンテーションを一日がかりで行ないました。その後・・業者を決めきれずに数日・・。 ※今回のプレゼン競争の経過と反省点 本来・・一日で各社順番に行なって、 出された提示金額から一発勝負で 業者を選ぶことになっています。 今回の結果は以下でした。 建物は小さな2階建て:23.6坪・・です。 A社:1,470万円 ( 坪単価:62万円 ) B社:1,495万円 ( 坪単価:63万円 ) C社:1,260万円 ( 坪単価:53万円 ) D社:1,260万円 ( 坪単価:53万円 ) A・C・Dの各社は、見積り金額から値引き して上記の価格になっています。 当日が終わった段階で・・当然、 C社とD社のどちらかを選ぶことになりました。 ( 実は・・内々の予算は、1,200万円でした ) いつもは、ここで選んで業者が決まります。 ・・が、今回は翌日になって・・C社さんが 「さらに値引きしますから・・なんとか。」 ・・と言ってきました。 「1,200万円にしますので・・なんとか。」 ・・と。 そのまま・・Yさんが選択しては公平を欠く ことになるので、D社さんにその内容を そのまま連絡しました。 「分かりました。うちも・・1,200万円で・・。」 ・・泥仕合です。 あまり極端な値引きになると・・、 工事内容が心配になってきます。 当事務所のチェックが重要になります。 おかげで・・ナイショの予算にピッタリには なりましたが・・。 (^^ゞ 結局・・提示価格差は、最大で・・295万円に。 予算1,200万円で、最大約300万円の差が ついてしまいました。 この差額分・・住宅ローンをよけい借りると、 上乗せになるローン利息は・・約120万円です。 300万円+120万円=420万円 比較検討しないと、こんなに損をすることも・・。 次回からは、翌日移行の価格変更は認めず、 「当日の一発勝負!」・・にしないと。 「そこまで引けるのなら最初から」 ・・を徹底してもらいます。Yさんご夫婦、どこの会社にお願いするかなかなか決められないでいましたが、今日・・お昼過ぎ、電話をいただきました。Yさん「C社さんにお願いすることにしました・・けど、 何か・・アドバイスはありますか?」武田FP「あ・・私は、『こっちがいい。』・・とか、 『あっちは、〇〇だから。』・・とか、 言うわけにはいきません。 Yさんが業者を選ぶための公平な環境作りが 私の立場ですので・・。 決めるのは、ご自身です。」・・で、ついにお願いする業者さんが決まりました。あとは・・日程等の段取りです。まず・・請負契約をしなければなりません。明日・・6/14(日)16:30 当事務所にて、私が契約に立ち会って行ないます。 ※当事務所の定休日ですが、 このような非常事態ではやむを得ません。Yさんご夫婦ともにいそがしく、契約金120万円を下ろしたりする時間がないので、契約時は・・印紙代のみ準備。 ( 15,000円 )あとは、認め印を持参すればOK・・です。その先の・・6/18(木)は当初から地鎮祭の予定日。15:00から行なうことになりました。この日は銀行に行けるようなので、契約金の120万円を用意してもらいます。神主さんへの3万円も・・。決定したことを、C社さんに電話しました。「本当・・ですか?」・・もうダメ・・と思っていたようです。信じられない・・といった様子。本当だと分かって・・、「ありがようございます! おかげさまでした!」武田FP「私にお礼は言わないでください。 お宅を応援したわけでなく、 ただ段取りをしただけですから。」・・で、さっそく・・契約や地鎮祭の段取りを依頼しました。D社さんへも電話・・。「そう・・ですか。・・分かりました。」思いっきり、がっかりしていました。落ち込んでしまった・・ようです。この業務をやっていて・・私の一番辛い瞬間です。「ごめんなさい。 次にまた・・お願いします。」・・慰めの言葉もありません。住宅会社との契約を終えたら・・即、住宅ローンの手続きに入らなければなりません。中間金(着工時)の支払いがあります。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP土曜日でお休み ・・です。今日の武田FPメール顧問会員のOさん(40代) (相談:ライフプランニング)家計の現状診断、佐々木FPの作業は終わっています。今日・・私は、その「総評」を書きました。・・で、完成!・・です。メール添付で送信しました。16ページの小冊子・・です。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/13

-

住宅ローンの相談?で電話をしてきた「お客様」

当事務所は、『お客様』をお断りしています。( 『お客様』の募集は、していません )今日・・午後、私の外出中に問合せの電話が入り、佐々木FPが受けました。住宅ローンに関する相談のようです。盛岡市内の男性、50代?佐々木FPの見立てはあてになりませんが・・。 (^^ゞホームページを見て電話されたようで、「スポット相談」をしたいと・・。佐々木FP「申しわけありませんが、今はスポット相談は 行なっておりません。 すべて・・「顧問会員制」でやっております。 年間顧問料:36,000円をいただいて・・。」 ※相談相手の全てを把握して初めて、 的確なアドバイスができますので、 ものの小一時間で助言することは、 控えています。 まちがった助言の可能性がありますので。男性「それなら・・なんで、HPを訂正しないの?」佐々木FP「不具合で更新ができなくなっていまして・・。」男性は相談内容の一部を話し始めたようですが、佐々木FPには難しかったようで・・、佐々木FP「もうじき・・武田が帰ってきますので、 しばらくしたら・・また、お電話いただけますか?」男性「『お客』にまた電話しろ・・とは、どういうこと? そちらから電話をするのが当たり前でしょ?」佐々木FP「うちの事務所では『お客様』ということはないんです。 商品販売をしているわけではありませんので・・。」男性「料金を取るのなら『お客様』でしょ?」・・徐々に、徐々に、感情的になって、最後には激怒して電話を切られてしまった・・ようです。私が事務所に戻ると・・佐々木FP「よかった・・でしょうか?」武田FP「ああ・・OK、OK、問題なし。」ホームページではなく、ブログを読んでもらっていれば、当事務所の立ち位置が理解できたと思いますが・・。ビジネスとして事業を行なっている会社なら、お客様には・・、「戻り次第・・電話を差し上げたいと思いますので、 お電話番号を・・。」・・という流れが当然です。・・が、当事務所は全く立ち位置がちがいます。そのへんは、佐々木FPにもしっかり伝えています。事務所に勤め始めたころの佐々木FPは・・、「では・・こちらからお電話を・・。」・・と、正しく?やっていましたが、私が改めさせました。当事務所では、『お客様』の募集はしていません。 「どうぞ、うちに相談にいらして下さい。」・・という立ち位置の、FP事務所ではありません。ビジネスとしてやっているわけではなく・・、私個人のライフワークとして、徹底して消費者の手助けを行なってきています。 なので、商品販売は いっさい行なわず・・、相談者から利益を得ることは、まったくありません。私自身は、報酬ゼロで・・消費者を応援しています。それどころか、私の身銭を切って運営しています。顧問会員は当事務所にとって、『お客』ではなく『身内』です。頼って来る人は、徹底的に応援しています。顧問料を払うのがいやなら、それはそれでしょうがないことで、無理に勧誘するつもりは全くありません。「せっかく来たお客様は、しっかり確保する。」・・のは、売り手側に立つ人の行動です。来る者は拒まず、去る者は追わず、・・自然体です。「料金を払うのだから・・『お客』」 ・・ではない。年間顧問料の料金設定は私が行ないました。なぜ・・36,000円か?月額3,000円程度なら、うちを頼ってくるだれでもが払えるレベル・・かと。現実的には、当初の膨大な資料作成や、新たなシミュレーション資料作成や、実際に行動を起こす際の相談・資料作成・・等々、36,000円で成り立つわけがありません。事務所運営上・・私が身銭を切ることになっています。・・なので、「料金を払っているのは、『お客様』」・・ではなく、「料金を払っているのは、私。」・・です。・・だから、男性がおっしゃっていることは、当たりません。顧問会員は、顧問料:36,000円と引き換えに、「将来・・たれ流すはずのお金」数百~1千数百万円を、得ています。儲かっているのは・・私ではありません。儲かっているのは・・顧問会員です。それでも・・『お客様』扱いが必要ですか?顧問会員になる際には、しっかり確認してもらっています。「顧問会員と当事務所の関係」 ・・を。当事務所での相談では・・別れ際に、「今日は、ありがとうございました。」・・という言葉を発するのは、私ではなく・・顧問会員です。( 自然の流れ・・で、そうなっています )私は、「ごくろうさまでした。」・・と、自然に言っています。それでも・・『お客様』として扱うべき・・という人は、保険や金融商品を販売するFP事務所に行けば、「正しく」・・『お客様』扱いしてくれて、すごく・・気持ちがいいですよ。 ( どうぞそちらへ・・ )売り手側は儲けさせてもらえるのだから、いくらでも『お客様』扱いをします。「 売り手の儲け = 消費者の損 」 ・・ですが。今日の佐々木FPメール顧問会員のOさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。届いているヒアリング用紙や提出資料を整理整頓しています。月曜日には、「再ヒアリング」として送信できそうです。今日の武田FP顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)マイホームの間取り作成・・と、( エクセルで作った方眼紙で )土地への配置図作成を行なっていました。月曜日に・・Hさんの実家へファックスします。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/12

-

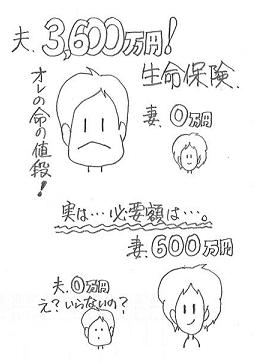

久しぶりに出ました、生命保険必要額 1億円!

正確には、9,400万円・・ですが。メール顧問会員のOさん(40代) (相談:ライフプランニング)ヒアリングを・・やっと終えて、ただ今・・家計の現状診断中です。佐々木FPが・・ここ2~3日、その資料作成作業に没頭していましたが、ついに終了! ・・しました。あとは・・私が『総評』を書いて、仕上げます。ただ・・Oさんは、今日から土曜日まで出張のため、メールを確認することができないということなので、私自身は・・別の作業を優先させていました。できあがった資料の中に、「死亡保障必要額の計算」・・が、あります。最近・・『死亡保障は不要!』・・というケースが連続していましたが、久しぶりに、『大型保障が必要!』・・という案件に出くわしました。Oさんの現在の必要額は、9,400万円!・・です。「現在の」・・というのは、必要額は将来も同じ金額ではない・・からです。一般的に、必要額は将来に向けて・・減っていきます。 たとえば、3,000万円の死亡保障に加入して、 10年後も20年後も同じ3,000万円分の 保険料を払い続ける人は、大損!・・をします。 こういう人を・・私は、 おバカさん・・と言っています。 ( 失礼! )Oさんの10年後の必要額は、計算の結果・・4,000万円です。それでも高いレベルですが・・、現在の半分以下に減ります。当然・・です。現時点で計算した内の10年分が経過して、その分はもう・・ケアしなくてよくなる・・からです。このへんが分かっていないおバカさんが・・多い。そのへんを教えない悪(ワル)が・・多い。 悪(ワル) = 保険屋さんそれにしても、このように1億円近い保障が必要なケースは久しぶり・・です。顧問会員の職業が医師のケース以来です。Oさんは、民間の会社員です。どんな場合に大きな保障が必要になるか?必要額の考え方は・・、以後の遺族の生活費のレベルをどう見るか?・・に対して、自力手当てができるレベルがどれだけか?・・という単純なことです。希望する遺族生活費レベルが高く、それに対する・・自力手当てレベルが低ければ、大きな保障が必要になります。自力で手当てする項目には何があるか?1 遺族年金等 ・・数千万円になります。2 配偶者の勤労収入 3 その他収入4 貯蓄残高 ・・等々です。配偶者がフルタイムで働いているケースでは、総収入が数千万円~億単位になるので、保障が不要になるケースがよくあります。・・が、専業主婦やパートだったりすると、保険に頼る場合も出てきたりします。3の・・その他の収入手段が確保されている場合も、かなり・・助かることになります。4の・・貯蓄残高、これが多いほど、保険に頼らずに済むので、( 保険料をたれ流さずに済む )こういう人は・・ますます貯蓄が増えていくことになります。ところで・・Oさんの生命保険料は、年・・85万円! ・・です。払いすぎ・・です。 とんでもないです。お金の大量たれ流し・・です。( もったいない・・ )保険屋さんの「生活設計」によって、こんなことに・・。「ライフプランナー」を名乗る人がこんなことを・・。Oさんの死亡保障必要額は9,400万円と多額ですが、その分の保険料で悩むことはありません。合理的な三角形の保険なら、保険料は月に1万円ちょっとで済みます。年間でも15万円以内で済みます。子どもの学資保険を残したとしても・・、合計の年間保険料は、30万円で済んでしまいます。・・ということは?85万円 - 30万円 = 55万円毎年・・新たに55万円が貯蓄に廻せます。10年で・・550万円です。20年で・・1,100万円です。( 大きい ・・です )Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPOさんの資料作成を終えて・・、すぐ次の顧問会員の作業に入りました。先日・・メール顧問会員になったばかりの・・Oさん(30代) ( こちらもOさん ) ・・です。ただ今・・ヒアリング中で、ヒアリングシートと提出資料が届いています。「再ヒアリング」のための、整理整頓作業に入りました。今日の武田FPメール顧問会員のWさん(20代) (相談:ライフプランニング)現状診断はすでに終えています。当事務所から・・おそらく1,000km離れたところのWさんから電話がありました。・生命保険の新規契約と解約の相談・将来の自宅建替えのシミュレーション作成依頼顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)現状診断は終えていて・・、マイホーム建築のプランニングへ・・。たたき台になるプランを作成していました。100坪近い土地なので、庭が・・庭が広く残り過ぎます・・。除草がたいへん・・そう。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/11

-

生命保険が不要な夫、実は世の中にごろごろ・・

診断の結果、夫は生命保険・・不要!メール顧問会員のMさん(40代) (相談:ライフプランニング)家計の現状診断が終了しました。先ほど・・メール添付で送信しました。16ページの小冊子・・です。順調なキャッシュフローです。何の問題がない・・ような家計でも、必ず!・・問題を抱えているのが、『生命保険』です。M家でも・・やはり、お金のたれ流しが・・。M家は子どもが1人いる・・3人家族です。夫:会社員、妻:パート、・・です。生命保険の加入状況は・・?夫 : 3,626万円 ( しっかり加入 )妻 : 0万円 ( まったく加入していない )生命保険の必要額、計算結果は・・?夫 : マイナス1,159万円! ( 不要! )妻 : 592万円 ( 必要! )このパターン(夫:不要、妻:必要)は、決して特殊なケースではなく、よく見受けられます。 ※夫婦ともに不要・・というケースも そんなに珍しくなく、よく見受けられます。夫に手厚く、妻には薄く、加入している形態がよく見受けられる原因は何でしょうか?答え : 保険屋さんで無料相談したから「ご主人は一家の大黒柱です。 万が一に備えて、充分に手当てしておきましょう。」・・とか何とか言われて、きちんと「必要額の計算」をすることもなく、なんとなく契約した結果、日本中に同じパターンのお金たれ流しが・・。保険屋さんは、「大型契約」ほど儲かります。当然・・そちらの方向に誘導します。 ※中には良心的な(お人好しな?)保険屋さんも 「ご主人には不要で、奥さんだけ必要です。」 ・・と、本当のアドバイスをした・・という話を 耳にしたことがあります。なぜ、妻だけが必要・・という結果が・・よく出るか?社会保障制度が大きな要因です。〇遺族基礎年金 夫が亡くなった場合に、高校生以下の子どもが いれば・・その期間・・受取ることができます。 子どもの数によって金額が決まっています。 その総額は、1千数百~2千数百万円になったりします。 ・・が、 妻が亡くなった場合、これを受取ることができません。 ( この差がメチャクチャ大きい! )〇中高齢寡婦加算 夫が亡くなった場合、一定の条件を満たす場合、 あるいは・・子どもが皆・・高校を卒業した後に、 妻には・・遺族厚生年金に上乗せで・・、 「中高齢寡婦加算」というオマケが支給されます。 年に約60万円です。 総額で・・1千数百万円になったりします。 これも、妻が亡くなった場合の夫には支給されません。 ( この差も大きい! )こんな事実を知らない消費者は・・、「一家を支えるお金を稼ぐ夫こそ、大きな保障が必要。」・・と、なんとなくもっともそうな理解で、大金をたれ流し続けます。 おバカさん・・です。 ( 失礼! )保険屋さんは、保険を売ってナンボ・・です。できるだけ売りたがるのは、当然です。まともな?保険屋さんで無料相談している限り、お金をジャブジャブ・・たれ流し続けます。( もったいない・・ )『生命保険が不要な夫』・・は、世の中に掃いて捨てるほど・・います。『生命保険が不要な夫婦』・・も、世の中に・・けっこう・・います。保険屋さん(代理店も含む)に身をゆだねていると・・、数百万円~1千数百万円ものお金を失います。本当の生活設計の意識を持ちましょう。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料を作成しています。老齢年金の計算、遺族年金の計算、死亡保障必要額の計算、キャッシュフロー表作成、・・等々。がんばっていたようですが・・、提出資料・・最後のひとつがまだ・・ということもあり、明日までかかりそう・・です。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/10

-

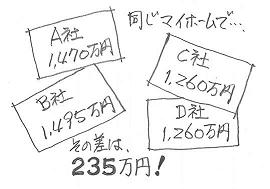

マイホーム建築へ、住宅会社選びのための一日

不安な思いで・・お昼ご飯。「建てるの、無理なんじゃ・・?」顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日は・・住宅会社選びのために、各業者の提案を受ける日 ・・でした。各住宅会社へは、あらかじめ設計図書を渡して同じ仕様での見積りを依頼しています。午前10:00から・・お昼を挟んで、当事務所にて一日がかりの作業でした。午前2社、午後2社、・・計4社のプレゼンテーションと見積り提示が行なわれました。 23.6坪の小さめの2階建て住宅です。 規模が小さいほど、坪単価は高くなります。 小さな家でオール電化でエコキュート、 本来なら・・坪60万円越えは当たり前・・? それでも・・なんとか、予算に近い価格に なってくれればありがたい・・という思いです。 ※私のチェック 素人は設備や仕上げ面には興味を示しますが、 気が付かない部分が色々あるので、 側面から私が確認やチェックをします。 そうすることで、ご本人たちの理解も深まります。 「建築中や入居後に御社がつぶれたらどうなる?」 「基本構造とその内容は?」 「断熱の方法と、範囲は? (建物断面で) 」 「基礎の仕様は、どうなっていますか?」 「外壁(サイディング)の厚さと止め方は?」 「外部建具の仕様は?」 「屋内段差や手すりは、どうなっていますか?」 「冬場の凍結防止の水抜き装置は?」9:35 Yさんご夫婦・・到着。9:45 佐々木FP・・出勤。 ( 当事務所は10:00始まり・・です )10:00 A社さん・・到着、プレゼン開始。 どちらかというと、土木がメインの会社で、 住宅建築は・・年に数棟とのことです。 木造軸組み+パネル工法。 見積り額は1,522万円になったが・・、 「私の権限で値引きします。」・・と。10:45 終了。 提示額:1,470万円 ( 坪単価:62万円 ) 11:00 B社さん・・到着、プレゼン開始。 岩手県では着工棟数がトップクラスです。 土地購入からの住宅建築をする若い人に人気。 見積り額:1,495万円。 ツーバイフォー。 「うちは、値引きはいたしません。」 それぞれの住宅会社の方針があります。 武田:「はい、分かりました。」11:45 終了。 提示額:1,495万円 ( 坪単価:63万円 )お昼・・です。 Yさんご夫婦は徒歩で食事に・・。盛岡駅のソバまで行って食べてこられたようです。予想を超える高い提示額に、ご夫婦のお昼の会話・・。「私たち、建てること・・できないんじゃない・・?」午前の部・・、想定予算をかなりオーバーしているのは、事実です。13:00 C社さん・・到着、プレゼン開始。 在来木造です。 新築からリフォームまで。 見積り額:1,280万円。 「さらに・・サービスで、バルコニーを付けます。」 武田:「何か付けるより、値引きしてもらった方が・・。」 「あ・・はい、分かりました。」13:45 終了。 提示額:1,260万円 ( 坪単価:53万円 )14:00 D社さん・・到着、プレゼン開始。 前の3社の床下は、「防湿コンクリート」でしたが、 ここだけが構造強度を持つ「ベタ基礎」です。 木造軸組み+パネル工法。 見積り額:1,354万円。 「これを・・1,300万円に・・」 武田:「もう少し・・なんとかならない・・?」 「いく・・ら・・に・・? 言っていただいた方が・・。」 武田:「いち・にー・ろく・まる・・。」 (^^ゞ 「ちょ・・ちょっと・・相談してきます。社長に・・。」 事務所の外で・・ケイタイ連絡、戻って来て、 「任せる・・そうです。」14:45 終了。 提示額:1,260万円 ( 坪単価:53万円 )14:50 Yさんご夫婦と私で、今日一日の復習。 私が書き込んでおいた各社の比較資料の コピーを見ながら・・。 何も整理資料が無いと、どこがどんな内容だったか ワケがわからなくなっていた・・と、思います。 Yさん:「まず・・午前の2社は、対象外ですね。」 提示額は、最高と最低で・・235万円の開き!・・が。 午後の2社にしぼって・・検討することに・・。15:50 打ち合わせ終了。 ご夫婦ともに・・4つの会社の話を聞いて、 マイホームに関して・・かなり理解が深まったようです。 各社からもらった・・たくさんの資料を携えて、 お帰りになりました。実は・・数日前に、Yさんの土地の地盤調査を行ないました。ちょっと・・問題が発覚しました。「不安定なものと推測」・・という結果が出ました。各社の見積りには反映されていません。地盤改良ないし基礎補強が必要になるかもしれません。新たな増額要因です。対策が必要となれば、建物の規模から・・≒40万円増?「ベタ基礎」で提示したD社さんが、もし・・その「ベタ基礎」だけで地盤改良不要となれば、ラッキー♪・・なので、検証してもらうことにしました。( 1~2日後に保証会社の判定をもらう )⇒ 調査データをD社さんにファックス。そうこうしているところに・・、C社さんから電話。「結局・・いかが・・でしたか?」・・探りを入れてきました。 (^^ゞ武田:「お宅ともう1社が、どっこいどっこい・・です。」C社:「そうですか。・・提案内容は同じ・・ですか?」武田:「もう1社の方は、防湿コンクリではなくベタ基礎で、 床下まで含んだ基礎の部分も断熱です。」 ※他3社の断熱は、1階床から2階天井まで。 ( 床下は「外」という、一般的な断熱方法 )C社:「なんとか・・受注させていただきたいです。 色々とがんばりますんで、お願いします。」武田:「私が指図するわけにはいかないんで・・、 あとはご本人たちが判断することなんで・・。」C社:「なんとか・・受注させていただきたい・・ですぅ。」相談した上で、さらなる値引きをしそうな気配・・でした。ここ・・1~2日でまた、連絡をいただくことに・・。いずれにしても、ここ2~3日でYさんは住宅会社を決定することになりそうです。あっと・・言う間に過ぎた、一日・・でした。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP住宅会社さんが次々と出入りするたびに、お茶出しと片付けをくり返しました。マイホームの話がきらいではありません。( 聞き耳を立てながら・・デスクワーク・・です )メール顧問会員のOさん(40代) (相談:ライフプランニング)ヒアリングがほぼ終了したので、( Oさんから電話を頂いて打ち合わせていました )現状診断資料を作成しています。一日・・没頭していたようですが、今までのあらかじめの作業も手伝って、明日には終了できそうな気配・・です。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/09

-

教育資金は学資保険、お金をたれ流す石頭さん

普通の預金より明らかに損なのに・・メール顧問会員のMさん(40代) (相談:ライフプランニング)ただ今・・家計の現状診断中です。佐々木FPが先週から一生懸命、資料作成をしてきています。( 今日も一日・・没頭 )完成間近で・・明日には終われそうです。その資料の内の一ページ・・、「加入生命保険一覧表」を眺めてみました。長男の学資保険が2本・・あります。郵便局の学資保険です。どちらも・・1998年の契約で、一時金で払っています。1 契約から15年後に、100万円を受取ります。 : 払った一時金は、106万200円・・です。2 契約から18年後に、150万円を受取ります。 さらに・・15万円を12年目と15年目に受取ります。 受取額の合計は、180万円・・です。 : 払った一時金は、199万5,840円です。「106万円払って、15年後に100万円もらう。」・・という明らかに損な商品を勧められて、「100万円もらうために、なんで・・106万円払うの?」・・と、「普通の感覚」を持った人なら質問をします。「保障が付いているから・・です。」・・というアホバカ・トークをされて納得?して、「普通の感覚」を失う人が圧倒的に大勢います。( 特に日本人に多い )「普通の感覚」で考えれば・・、この「学資保険」で教育資金を準備するよりは、普通の「定期預金」で準備した方が、圧倒的に有利なことが分かります。少なくても・・6万円はお得です。 (^^ゞ小学生に・・質問してみます。「君たちは・・今・・持っているお金を、 Aさん、Bさんのどちらかに預けなくてはなりません。 どちらの場合も、将来・・10,000円が返ってきます。 君たちはどちらに預けますか? A : 預けるお金は、10,600円 B : 預けるお金は、 9,800円 ・・さあ! どっち? 」「 Bィーッ! Bィー! Bィーッ! 」チビどもは、大きな声でわめき立てます・・よね。・・普通の感覚です。 ( 健全・・です )「子どもの金銭教育」・・が、国や金融機関主導でもてはやされていますが、「大人の金銭教育」・・こそ、優先して必要なことです。保険や金融業界に、だまされっ放しの大人こそ・・。シンプルに損得を判断する子どもを、大人は見習わなければなりません。「貯蓄にもなって、保障も付いている。」・・そんな、おいしい方法があるわけがありません。〇貯蓄にはならず、損をします。〇不要な保障で、お金をたれ流します。 ・子どもに死亡保障は、不要。 ・親の死亡保障は、別の方法がお得。 ・病気の保障は、不要。 ・ケガの保障も、不要。「貯蓄で損をして、保障でも損をする。」ダブルで損をする、・・それだけのことです。 ※元本割れをしない子ども保険は? 一見・・有利な商品のように見えますが、 「学資保険・子ども保険の中では・・有利。」 という注釈が付きます。 「保険」と名が付く商品は、「保障」に相当する お金(保険料)を、たれ流し続けます。 貯蓄としては当然、効率が劣ります。「 教育資金準備 = 学資保険 」 ・・と考える、メチャクチャ固くて・・どうしようもない頭を、リフレッシュ! ・・しましょう。「普通の感覚」で判断できる頭に・・。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)Yさんは明日、いよいよ住宅会社4社によるプレゼンテーションの日!( ジャッヂメント・デイ ) ・・です。午前2社、午後2社、それぞれの提案と見積り提示がされます。( 楽しみ・・です )その事前準備で、一覧表作成をしていました。明日の一日を終えた時点で・・各住宅会社が主張していたことが一覧で見ることができるような資料です。( Yさんの、業者選択の際の資料になります )一日に4社のお話を連続して聞くと・・、「どこがどんな話をしていたか・・ ゴチャゴチャして分からなくなってしまった。」・・ということになりがちです。( 住宅展示場を一日見て廻るのと同じ感覚 )そうならないように、各社のお話を私がその場で一覧に書き込んでいきます。( 各住宅会社からは見えないように・・ )準備万端、整いました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/08

-

差額ベッド代、食事代、保険業界の洗脳と呪縛

年配の人ほど、洗脳の度合いが強い・・です。メール顧問会員の I さん(60代) (相談:ライフプランニング)ただ今・・ヒアリング中です。不動産の売却がからみそうでいながら・・、その収入としての数値が確定できないため、足踏みをしているところ・・です。60代のご本人とメールのやり取りをしているわけでは・・もちろん、ありません。1人暮らしのお母さんの生活を心配している息子さんのメールを通じて、ヒアリングをしています。・・なので、時間がかかっています。( やむを得ないところ・・です )いただいたメールの中に、お母さんの言葉として・・以下の文章が・・。 生活費について 長期入院した場合、 高額療養費の支給で医療費は助かりますが、 特約保険は解約していて何の保障も無いので、 自費分(差額ベット代、食事代等)が 大きいと思われますが・・ひたすら・・不安を感じておられるようです。保険屋さんに洗脳された文章・・です。強い呪縛を受けた文章・・です。真に受けては、いけません。思考を停止しては、いけません。●「特約保険は解約していて何の保障も無い」医療保険に入っていなければ何の保障も無い、医療特約が付いていなければ何の保障も無い、・・そんなことは、まったくありません。健康保険という立派な医療保険に加入しています。1ヶ月に・・医療費が100万円かかれば、約91万円が給付されます。 ( 医療保険の給付は、数十万円のみ )医療費が300万円かかれば、約289万円が給付されます。 ( 医療保険の給付は、数十万円のみ )医療費が1,000万円かかれば、約982万円が給付されます。 ( 医療保険の給付は、数十万円のみ )何の保障も無い・・どころか、「生涯・・手厚い保障」・・が、すでにあるんです。その保障のスケールも上記のように、すごいものです。入院する時に手続きをします。 ( 立替払いもありません )「医療保険」の、「生涯・・みみっちい保障」・・のために、死ぬまで延々とお金をたれ流すことはありません。●「自費分(差額ベット代、食事代等)が大きいと思われる」・差額ベッド代「去年の差額ベッド代の平均額は・・。」・・なんて保険屋さんに説明(脅し?)されても、そんなの関係ねえ! ・・んです。本人が希望しなければ、負担は無し!治療上の都合や病院の都合で個室に入っても負担をすることはない!贅沢な入院ライフを楽しみたい人は、自ら希望して、その「贅沢料」を負担していますが・・。差額ベッド代に備える必要は、まったくありません。・食事代これが大きくかかる・・ことは、まったくありません。一日3食、しっかり食べて・・本人負担は1,000円足らず。( 病状に合わせて、しっかり栄養管理された食事が )日常生活ではどうでしょうか?3食・・しっかり食べたら、こんな金額では済みません。どうして・・こんなに安いか?健康保険から給付されているから・・です。本人負担は、数百円で済んでいます。入院したために、新たに食事代が増えることはない!普段よりお金がかからずに、助かる!この話に限らず・・、『入院した方が、お金はかからない。』 ・・んです。だから・・、長期入院でお金がかかりそう・・というお母さんの心配は、まったく無用なんです。 ※参考 ワタクシん家のお年寄り(母・89才)も、 何度か入院しています。 入院した方がお金がかからなくて、 非常に助かっています。 心臓系で入院しましたが、すべてを含んで 1ヶ月当たり・・2万数千円ポッキリ・・です。 今は家にいますが、こんなものではなく もっともっとお金がかかっています。 病院にいてもらった方が助かります。 (^^ゞ お金だけでなく、手間もかかりません。お年寄りだけではありません。現役の人こそ、入院した方がお金はかかりません。ちょっと考えてみれば、分かりますよね。入院して・・ベッドでおとなしくしていれば・・、・病院食があるから、食事代がかからない。・動かないから、交通費がかからない。・車に乗らないから、ガソリン代他がかからない。・禁止されるから、通信費がかからない。・飲みに行けないから、飲食代がかからない。・じっとしているから、趣味・レジャー費がかからない。入院した方が・・お金がかからず、助かる・・んです。( 当たり前・・です )医療保険や医療特約で、お金をたれ流さないことです。「 生涯手厚い保障が、3,000円で ♪ 」・・なんて、魅力的?な話に乗ると・・、50才の女性が生涯でたれ流すお金は・・3,000円 × 12ヶ月 × 36年 ≒ 130万円このお金を手元に残しておけば、数十回も入院ができてしまいます。 (^^ゞたれ流すのではなく、温泉旅行なんかに使った方が、精神衛生上も良く、はるかに有益だと思いますが・・。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のMさん(40代) (相談:ライフプランニング)昨日から・・「現状診断」資料を作成中です。( 没頭 ・・しています )来週までかかる・・作業です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/05

-

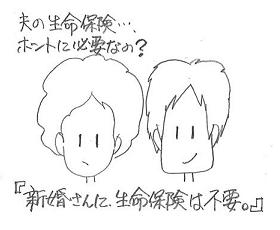

新婚さんの2人には生命保険はまったく不要です。

「主人の生命保険、本当は不要なのでは?」メール顧問会員のOさん(30代) (相談:ライフプランニング)本日、顧問会員に成り立て・・ホヤホヤ・・です。ドキュメント「 Oさん、新規顧問会員になる ♪ 」 6/3 10:43 PM : Oさんから 「メール顧問会員になりたい。」・・のメール。6/4 11:24 AM : 当事務所から 内容案内と振込口座・・のお知らせメール。6/4 01:21 PM : Oさんから 「先ほどご指定の口座に振込みました。」6/4 03:54 PM : 当事務所から 「うわっ、早っ!」 ・・と、おどろいた後、 「これから一年間、よろしくお願いします。」と、 『ヒアリングシート』を、メール添付で送る。事務所始まって依頼の最短記録かも?・・です。まるで、顧問料を握りしめながら・・こちらの案内メールを待っていた・・かのようです。 遅い人は、すごく遅かったりします。 案内をしてから1週間後・・とか。 あ・・、もっと遅い人もいます。 数ヶ月前に「メール顧問会員になりたい。」 というので、案内のメールを送りましたが、 それっきり・・音沙汰なし・・という人も。 (^^ゞOさんご夫婦は、夫30代・妻20代の共稼ぎで・・まだ子どもはいません。いただいたメール ( 申込み時点 ) ・・です。 子供や介護、老後、相続のことを含めた ライフプランニングお金に関わる運用を どういう風に進めればいいのか 専門の方からアドバイスを いただきたいと思っています また、私自身、生活設計について 勉強したい気持ちがあります。 きっかけは、 主人にかけている生命保険が 本当は不要ではないか? と思い始めて、 関係サイトを探しているうちに こちらのサイトを見つけました。 内容をざっと読んでみて、 共感できる部分があり 納得する点が多かったので ぜひご診断を お願いしてみたいと考えた次第です。「ヒアリング~現状診断」が終了前の段階ではいっさいアドバイスは行なわないんですが・・、Oさんのケースでは・・当初から明らかなことがあります。『子どもがいない新婚さんに、生命保険は不要。』〇生命保険 生命保険は遺族の生活保障です。 仮に・・新婚さんの一方が死んだ場合、 遺された配偶者は・・どうするでしょうか? 当然、しばらくの間・・嘆き悲しみます。 ・・が、一般的には・・一定期間後、 新しいパートナーを見つけます。 新婚期間は、1年。 以後の生涯は、50年。 一生、愛を貫いて?・・一人で過ごすでしょうか? 一生・・働かないで生活できる分の 金額を保険に求めるとしたら、それは 非常に・・非現実的で不経済なことです。 これが・・、 子どもが生まれれば、話はちがってきます。 その誕生の時期を想定して、きちんと計算、 シミュレーションを行なうことになります。 その場合でさえも・・、 「赤ちゃんがいても、死亡保障は不要!」 ・・というケースは、いくらでもあります。 きちんと計算・シミュレーションをしましょう。 なので・・現在加入中の生命保険で数十万円/年 のお金を払っているとすれば、それは・・ただ たれ流しているだけ・・ということになってしまいます。 ( もったいない )〇医療保険 これは、最初からまったく不要です。 家族構成も性別も年齢もまったく関係ない。 私たちはすでに・・生涯に渡って手厚い保障の 「医療保険」に加入して、その保険料を払っている。 ( 『健康保険』・・といいます ) 保険業界がニーズを作っているに過ぎない。 振り回されないことです。 右往左往・・しないことです。 「差額ベッド代」も、「入院時食事代」も、 「高度先進医療」も、業界の脅し文句に過ぎない。 なんにも・・心配することはありません。 【 参照 】 楽天ブログの「武田つとむFP事務所」の 「家計の常識を疑え!」の・・「生命保険」 Oさんはこれから・・、「ヒアリングシート」の記入作業をがんばります。けっこう大変な作業になります。なんといっても、これからの一生の見通しを立てる作業をしますから・・。提出資料も色々あって大変・・だと思います。がんばれ、がんばれ、・・自分たちのためです。返送メールを、楽しみに待ちます。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のOさん(40代) (相談:ライフプランニング)「再ヒアリング」・・資料作成作業。⇒ 終了 ⇒ メール添付で送信。メール顧問会員のWさん(20代) (相談:ライフプランニング)作成資料・・の設定修整作業。⇒ 終了 ⇒ メール添付で送信。メール顧問会員の I さん(60代) (相談:ライフプランニング)作成資料・・の設定修整作業。 ⇒ 終了 ⇒ そこから先は、武田FPの作業。メール顧問会員のMさん(40代) (相談:ライフプランニング)「再々ヒアリング」・・の資料が返送されたので、「現状診断」の資料作成作業に取りかかりました。来週にまたがる作業になります。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/04

-

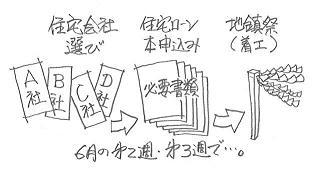

住宅会社選びも、住宅ローンの本申込みも・・

どんどん段取りを進めなければ。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)来週・・火曜日(6/9)、提案競争。住宅会社4社にそれぞれの提案をしてもらうことに段取りが済んでいます。( 各社に日時をお知らせしました )当事務所で、一日がかり・・になります。各社・・45分ずつのプレゼンテーションです。・10:00 A社 FP工法・11:00 B社 ツーバイフォー ( お昼をはさんで・・ )・13:00 C社 純 在来木造・14:00 D社 木造軸組+パネル工法※終了後 : 復習・整理整頓と打ち合わせ当日・・あるいは、1~2日でYさんは業者を選択すると思います。( 当事務所は段取りだけで、選ぶのはご本人 )すぐ、請負契約になります。( 当事務所が立ち会います )地鎮祭の日程はすでに決まっています。( 住宅会社が決まる前・・から )6月18日(木)・・です。Y家の6月第2週~第3週は、タイト!・・な日程です。住宅会社との契約が済んでから、住宅ローンの本申込み・・では、日数をロスします。住宅ローンも、今から・・段取りに入っています。10年固定のローンは・・現時点では、盛岡信金さんが最も低金利! ・・でした。 ( 1.75% )盛岡信金さんからファックスをもらいました。本申込み時点で提出する「必要書類」のリストを。1 住民票抄本 : 夫婦それぞれ1枚ずつ2 所得証明書 : 公的機関発行のモノ 夫婦それぞれ ※1と2は、これからご本人が取るもの。3 不動産売買契約書4 重要事項説明書5 公図6 地積測量図7 全部事項証明書(土地・登記簿謄本) ※3~7は、土地購入時の書類です。 ご本人が所有しています。 地積測量図は存在しません。8 建築工事請負契約書9 建築確認通知書(申請書)10 建物図面 ※8~10は、住宅会社との契約後、 手に入ります。住宅ローンの必要書類は・・大きく3つのグループに分類されます。〇本人関連資料 : 1~2〇土地関連資料 : 3~7〇建物関連資料 : 8~10建物関連資料以外は事前に準備できますので、どんどん段取り! ・・です。すべて整った状態で、ローン本申込みへ。Y家の忙しい6月・・が、始まっています。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/03

-

マイホームにあって、土地に無いものなぁ~んだ?

「住所」・・です。 土地には無いんです。顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)昨日・・ご夫婦で来所いただきました。家計の現状診断結果の資料をお渡しして、しっかり・・各ページの説明をしました。・キャッシュフロー表で、一生の行く末を確認。・夫婦それぞれの老齢年金の計算方法と受取額。・夫婦それぞれの遺族年金の計算方法と受取額。・夫婦それぞれの死亡保障の計算方法と必要額。・・その結果の、・夫婦ともに死亡保障が要らないことの理解。・・さらには、・「医療保険にお金を払うことは、損。」・・の理解。・「健康保険は、生涯・・手厚い保障。」・・の理解。・・これからの、・マイホーム建築の予備知識。・借金(住宅ローン)は損・・についての理解。・建築予定地を地図で確認。 ( ちょっと自信がない? )帰宅後に・・メールをいただきました。( グリーン文字は私のコメント )こんばんは。今日の現状診断とマイホームに関してのアドバイス、ありがとうございました。 ※どういたしまして。わたくし達二人の幼稚な質問にもかかわらず、的確なお答えを頂いて感激しています。 ※よかった、よかった。 どんなことでも遠慮なく質問してください。ブログも早速拝見いたしました。生命保険とマイホームの2本立てとは! ※ブログ記事にしたいポイントが2つあり、 1本の記事にするとボリュームが過大に なりそうだったので、2本に分けました。 ( 6/2の記事・・参照 ) いつもの2倍の時間がかかって大変でした。 (^^ゞ ・・ 中略 ・・土地の件ですが、お話した場所で間違いありません(帰ってから現地確認しました)。 ※了解しました。 後日・・私の目で確認しておきます。 建築に関する法律的な制約や インフラの状況もチェックしておきます。住所は・・未確認です(すみません)。 ※あのぉ・・、「住所」の確認は元々無理・・です。 土地には、元々「住所」は無いんです。 正確に言うと、「住居表示は無い。」・・ですが。 建物が建っていない土地(更地:さらち)には、 住所としての・・「住居表示」はなく、 土地の番号として・・「地番(ちばん)」があります。 更地にマイホームを建築、完成して初めて・・、 役所から「住居表示」をもらいます。 これが・・いわゆる「住所」になります。 「住居表示」(「住所」)は・・建物の番号、 「地番」は・・土地の番号、・・と覚えてください。 土地、建物、それぞれに別の番号がついています。 マイホームで暮らしていて・・、 「住所」は覚えていても、「地番」は資料を見ないと 分からない・・という人、けっこう多いものです。まずは保険会社に連絡して、解約の話を進めてみます。 ※保険のセールス・レディに負けないよう、 気持ちを強く持って、がんばってください。 抵抗が強くて・・どうにも歯が立たない時は、 当事務所の名前を出してください。 「きちんと生活設計した結果、保険は不要!」 ・・という結論が出た・・と伝えてください。 当事務所に保険屋さんが文句をつけてきても、 こちらで・・それなりに処理します。 「20代の独身者に・・1億円の保険が必要、 ・・ということになった根拠は何ですか? 必要保障額を計算した資料を見せてください。 ゴチャゴチャたくさん付いている特約の 詳しい内容を説明して。必要性を説明して。」 ・・しっかり、説明してもらおうと思います。 ( いつでも、いらっしゃい )ではまた連絡いたします。 ※はい、とりあえず・・するべきことを、 がんばってください。 こちらも気が付いたことや、調査結果等、 ・・が出てきた際は、お知らせします。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のMさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中で、「再々ヒアリング」の資料作成作業。午前で終了しました。私がチェックして・・少々修整の上、メール添付で送信しました。メール顧問会員のOさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中で、「再ヒアリング」の資料を作成しています。Oさんの提出資料の中には「ねんきん定期便」があるので助かります。( 職歴のヒアリングが楽になります )誕生日のある月が経過した方には、次々と「ねんきん定期便」が郵送されています。う・・、Oさんも・・生命保険にかなり加入しているようです。( 外科手術が必要になりそう・・ )明日には資料作成を終えて、Oさん宛にメール添付で送ることができそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/03

-

お金があっても、住宅ローンを借りた方がお得?

人から聞いたんですが・・。顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所されました。家計の現状診断結果の説明をした後・・、お話は・・マイホーム建築の方向へ・・。お父さん所有の土地に建築予定です。土地購入資金が不要なので助かります。建築資金だけを考えればいいので、すごく楽に計画できそうです。さらには、生命保険の解約返戻金が期待できるし、これからの生命保険料の負担がかなり軽くなります。そのようなことを踏まえると、H家の場合はキャッシュフロー表からも・・、住宅ローンを借りなくてもマイホーム建築ができちゃいそう・・です。そんなお話をしたら・・奥さん「あの・・人から聞いた話なんですけど・・、 お金があっても・・それを使わないで、 住宅ローンを借りた方が、税金面で得をする ・・って聞いたんですけど、どう・・なんでしょう?」時々・・このような話をする消費者に出くわします。この話の発信源はだれ ・・でしょう?そう思ってもらえば得をする人 ・・です。はい・・そうです。 住宅ローンを貸す人です。発信源は、金融機関です。めぐりめぐって・・消費者の間で常識になった?本気で生活設計、3つの提言。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。・・が、基本です。住宅ローン控除のことを言っているんだと思います。現金でやった場合は何もないが、住宅ローンでやると・・所得税が戻ってくる。だから・・お得です。 ・・というお話です。そうでしょうか?このお話では・・入るお金だけを見ていて、出るお金は考慮されていません。〇入るお金 住宅ローン控除で現実的に戻る所得税は、 おおよそ・・100~150万円です。 ( もちろん、所得や借入額でちがってきますが ) そんなに戻るならお得 ♪ ・・ですか?〇出るお金 住宅ローンを借りる際には、諸費用がかかります。 抵当権設定登記料・融資事務手数料・保証料・ 団体信用生命保険料・・等々で、数十万円。 住宅ローンを利用すると、利息負担が発生します。 たとえば・・2千万円を借りれば、ざっくりと 8百万円ほどの利息を負担することになります。住宅ローンは、後半よりも前半で多額の利息を払う設計になっています。住宅ローン控除を受ける・・当初の10年間は、利息負担の割合が最も大きい時期です。当初の数十万円の諸費用とあわせて、住宅ローン控除でもどる所得税の額よりも、はるかに大きなお金が出て行くことになります。借金で得をするのは、金融機関です。元手2千万円で、800万円も儲かります。( ボロ儲け ・・と言います )消費者は、右往左往しないことです。似たような「常識?」・・が、あります。「住宅ローン控除期間は、残高が減ると損だから、 繰上返済はしないようにしましょう。」これも、発信源は金融機関です。上記と同じ理由で、「どんどん繰上げ返済をしましょう。」・・が、結論になります。このような・・アホバカ・トークに振り回されない、賢い消費者になりましょう。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/02

-

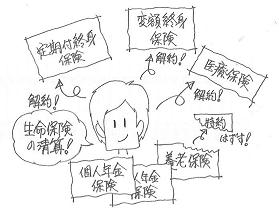

生命保険の清算!保障は解約、貯蓄性は修整

1億円の保障、医療保障、てんこ盛りの特約、・・みんな、要りません。顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所されました。( 赤ちゃんは預けてきました )でき上がった家計の「現状診断」結果の説明・・です。キャッシュフローは、生涯を通じて常に〇千万円の貯蓄残高で推移します。( ゆとりの家計・・です )何の問題もありません・・とは、言えません。 (^^ゞ生命保険に、大きな問題を抱えています。夫:3本、妻:3本、・・合わせて6本の保険に加入。年間保険料は、65万円です。これから保険料がアップして、78万円になります。・・払いすぎです。 ( 異常なレベル )このままいくと、払込み保険料総額は・・2,675万円です。「住宅に次ぐ出費」ではなく、それ以上・・です。その内・・捨てるお金(保障充当)は、1,293万円です。・・払いすぎです。 ( 異常なレベル )一番の元凶は、夫の「定期付終身保険」・・です。〇一生命のセールスレディに勧められて、20代半ばの独身時代に加入して継続しています。・死亡保障は、1億円!・・です。 どう計算したら・・こんな保障が必要になるの?・特約がてんこ盛り・・です。 成人病・特定疾病・障害・介護・特定難病・特定損傷・・で、年間保険料は・・約43万円です。・・払いすぎです。 ( 異常なレベル )生命保険の清算! ・・の考え方と手順。〇 「保険には加入しない。」・・が、大前提。 保険は、お金で一定期間の保障を買います。 その期間が経過すれば、お金は無くなります。 よほどの「万が一」でない限り、加入しない方が得。〇 医療保障を清算! ・・する。 だいたい・・払った分より少ないお金をもらう。 損をする確立が圧倒的に高い。 そもそも・・入院した方がお金がかからない。 仮に高額な医療費がかかったとしても、 「健康保険の給付」が圧倒的に多く、本人の 負担は月に10万円程度で済む。 老後の負担はさらに少額になって助かる。 「健康保険」こそ、生涯手厚い保障。 「病気になる」ことは、「万が一」ではない。 ⇒ 加入中の「医療保険」は解約する。 ⇒ 付けられている「医療特約」は、はずす。〇 死亡保障を清算! ・・する。 1 死亡保障の必要額を計算する。 まず・・本当に必要か? ・・を見る。 要らないケースが以外に多い。 夫、妻、それぞれについて計算してみる。 それぞれの必要額を把握する。 2 三角形の保険で見積りを取る。 ( 契約する ) 死亡保障必要額は将来に向けて減っていく。 三角形の保険なら合理的で、保険料も びっくりするほど安い。 年間保険料:数十万円が、数万円になる。 貯蓄が目に見えて増え始める ♪ 逓減定期保険、収入保証保険、・・等。 3 元の保険を解約する。 三角形の保険が契約できた後に、 元の不要な生命保険を解約する。 ( 順番をまちがえない )〇貯蓄性保険を修整する。 1 払うお金と、もらうお金を比べる もらうお金が少ない・・元本割れは問題外。 さっさと解約! ・・する。 ( 積立て預金や定期預金の方がお得 ) もらうお金が圧倒的に多ければOK。 契約時期が1990年前後ほど利率が良く、 「お宝保険」・・です。 その「お宝保険」が、純粋に「貯蓄目的」のみに なっていれば、たいへんお得な保険なので・・ 満期まで継続しましょう。 2 特約をはずす 逆に・・せっかく利率の良い時期に契約 したのに、つまらない「特約」が付いていると、 お得感がかなり薄れます。 その特約をはずしてもらいましょう。 将来受取る金額は同じでも、払う保険料が 安くなってお得感が増すことになります。・・で、H家の生命保険。死亡保障の必要額は、夫婦ともに不要です。( 赤ちゃんがいても・・計算の結果、不要でした )夫はマイナス5,800万円なのに、1億円の保障。妻はマイナス7,000万円なのに、550万円の保障。夫の・・・定期付き終身保険 : まったく要らない ⇒ 解約!・個人年金保険 1 : 1994年契約でお得 ⇒ 継続・個人年金保険 2 : 1994年契約でお得 ⇒ 継続妻の・・・特約付養老保険 : 1990年契約 ⇒ 特約をはずして継続・変額終身保険 : 継続する意味が無い ⇒ 解約!・医療保険 : まったく要らない ⇒ 解約!・・と、生命保険に関する今日のアドバイス・・でした。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/02

-

マイホームの見積り提案、4社がエントリー完了

それぞれ・・特徴を持った住宅会社です。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)土地を購入して登記も終わりました。マイホームのプランも決まり、図面もできあがりました。あとは・・住宅会社をどこにするか? ・・です。先週・・木曜日から金曜日にかけて、各住宅会社に当事務所に来ていただいて、設計図書を渡しながら内容を説明し、見積りとプレゼンを依頼しました。 ( 4社へ ) ※すべて地元の住宅会社です。 当然です。 全国展開している住宅会社は、 理由もなく価格が高すぎます。 ・・あ、理由はあるか・・。 利益率が大きいから高いんです。 一般の住宅会社の利益率は20~25%で、 全国展開している住宅会社は、40~50%、 それだけの理由で高い・・んです。 ( 私・・元、大手メーカー ) だから・・同じ土俵の見積り競争に 参加することは不可能なんです。 参加しても、金額が突出します。 ( 確実に ) あ・・それから、 全国展開している住宅会社で 坪単価が20万円台!・・と安さを強調している ところがありますが、あれはインチキ!・・です。 計算基準を勝手に都合よく変えているだけで、 結局は当たり前の金額になってしまいます。 その上、やたらに制約が多く、自由に設計できない。 ( だまされない・・ように )6月9日(火)に、順番を決めて各社にプレゼンテーションをしてもらいます。午前:2社、午後:2社、・・で、ほぼ一日がかりに・・。同じ条件で各社の比較ができます。チラシや広告でそれぞれが強調している価格などは、まったくアテにならないことが判明します。( オモシロイ ・・です )Yさんご夫婦の「終の棲家」になります。お二人だけで過ごす家ですので、そんなにスペースはいりません。なので、小さい・・かわいい家・・です。2階建て・・です。( まだしばらく次男が同居するので・・ )面積は、23.60坪です。リビングをゆったりさせることを最優先にしています。延べ床面積が小さい割には、リビングはゆったり・・です。西側は、岩手山を含めた大パノラマが望めます。1Fは、リビングとダイニング・キッチン、寝室(和室)、洗面、浴室、トイレ、・・です。2Fは、洋間2室、・・です。ライフプランニングから割り出した建築予算は、・・ナイショです。 (^^ゞ住宅会社が読んでいるかもしれないので・・。( 各社の提案競争が終わったら、明らかにします )提案を依頼した4社の特徴は・・、A社 : FP工法。 土木から建築までやっています。B社 : ツーバイフォー。 小規模住宅が得意です。C社 : 在来木造。 大手の下請けで木造建築一筋。D社 : 木造軸組み+パネル。 自然素材系が得意。何社かが・・ナイショの予算の範囲に納まってくれることを期待します。まだ住宅会社は未定ですが・・、地鎮祭の日取りは決まっています。6月18日(木) ・・です。もう・・すぐそこ・・に、迫っています。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FPメール顧問会員のOさん(40代) (相談:ライフプランニング)ヒアリングシートの整理整頓作業。ざっと・・眺めた感じでは、「再ヒアリング」が必要になりそう・・です。Oさんは・・今日、「提出書類」を当事務所あてに郵送しているはずです。ここ・・2~3日は、Oさんの資料作成に没頭・・です。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/01

全28件 (28件中 1-28件目)

1

-

-

- 今日の出来事

- 【ユニクロ感謝祭】11/21開始!おす…

- (2025-11-24 20:45:59)

-

-

-

- 暮らしを楽しむ

- 11月24日21時現在のおすすめキャンペ…

- (2025-11-24 21:00:35)

-

-

-

- ★「片付け・お掃除・捨てる」の成果★

- ガチレポ 汚画像あり!☆18年間一度も…

- (2025-11-24 07:36:52)

-