PR

キーワードサーチ

カテゴリ

カテゴリ未分類

(204)ロビンソンファミリー

(18)日本ってなんだ研究

(245)世界は刺激しあって動いている

(8)日本のここが好き!

(8)あぐり企画農園部

(1970)あぐり企画ファンド部

(1248)あぐり企画妄想不動産部

(105)あぐり企画リフォーム部0号物件

(94)あぐり企画リフォーム部1号物件

(162)あぐり企画株主優待部

(88)あぐり企画果樹園

(68)あぐり企画フィットネス部

(6)あぐり企画自動車部

(14)あぐり企画情報システム部

(82)あぐり企画お掃除おばさんのこつ

(4)年金じいさんの家庭科

(27)韓国ドラマ チュア!

(277)ちょこっとだけ中医学

(22)マイガーデンを作ろう!

(155)3ヶ月で3キロダイエット!

(58)おいしいロハス

(799)ロビンソンの花畑

(883)ロビンソンの薬草園

(134)ロビンソンの台所

(332)生きやすくなる人間学

(19)薬草酵素作り

(9)マクロビ生活のすすめ

(13)園芸ショップ「ぐりん・ぐりーん」

(53)ロハスな暮らし

(444)株主優待到着カレンダー

(93)おいしいパンが食べたい!

(7)バラっていいね!

(15)健康を高める方法

(222)肺癌になんか負けない!

(128)英語のお勉強?お遊び

(13)世間話は楽しい!

(34)本棚

(69)映画・テレビ

(650)ロビンソンの旅日記

(12)懸賞・応募の記録

(10)ロビンソンの無人島生活

(9)種を採ろう

(12)風水について

(23)占星術研究中

(16)お米屋さんのおやつ

(10)うつ・自律神経失調症・低血糖からの脱出

(11)ロビンソンの危機管理室

(308)放射線対策

(63)政治や世界に目を向けよう!

(166)まとめのページ

(42)ズボラにハンドメイド

(22)米国投資はじめの一歩

(3)節約ネタ

(3)動画作成を楽しむ

(1)購入履歴

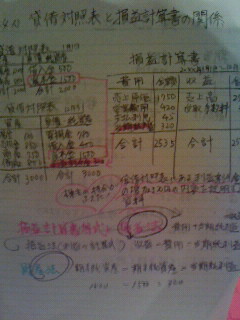

決算までの帳簿と決算後の処理

貸借対照表 は、財産の増減を表してる。

損益計算書 は、儲けから費用を引いて、どんだけ儲かったかを表す。

つまり、貸借対照表にある 利益剰余金の増加の内容 を示すのが、損益計算書なんだな。

さて、ここまでは理解できた。

次に来た、 会計年度後の決算処理 がそうとうややこしいよ。

大家という個人事業では、 会計年度は、1月1日~12月31日 までとなる。

会計年度間の資産の増減・取引関係を毎日仕分け・総勘定元帳に書く。

ここはいいとして…。

決算期が来たら 、どうするかってのが大変なんだな。

個人商店主の会計年度は、12月31日までだが、この作業は 青色申告の日までに することだけどね。

まず、決算整理前の合計残高試算表を作って、 …決算整理前残高試算表

それから、 減価償却などの補正仕訳 をして、総勘定元帳に書く。

補正後の残高試算表を作って、合ってるか確かめる。 …貸借平均の原理

元帳から損益に移すとともに、 損益の各勘定をゼロ にする。 …損益振り替え仕訳

資本振り替え仕分けをする。???

繰り越し試算表 を作成し、資産・負債・純資産の勘定を締め切る。

あんまりやることが多すぎて、頭がついていってないわ。

減価償却の仕訳までは何とか理解できた。

あと、損益計算書の項目は、毎年ゼロから始まること。

財産に関するものは繰り越し する。

分かってもわからなくても次に進もう。

まずは、会計ってのは誰でもわからんようにできているんだろう。

-

すごい人の話を聴くのは、勉強になる! 2016年05月19日

-

トイレタイル目地の補修 2016年05月18日

-

洗練されていない女、やよいちゃん! 2016年05月17日 コメント(2)