全123件 (123件中 1-50件目)

-

保険料は倍違う!ネット生保各社の生命保険料比較と保険料引き下げ競争

ネット生保には、注意すべき制約がある場合がありますので、保険料比較だけで加入すると思わぬ落とし穴に陥る可能性をご留意ください。保険で損しないためには、下記等で無料見積もりを取得したうえで相談することです。 保険ショップに騙されない方法とは? HPで保険料の試算ができない保険会社は保険料が高い?

2018年03月05日

コメント(0)

-

「ミリオンダラーラウンドテーブル(MDRT)」は、すご腕の営業で怖いだけ?

「ミリオンダラーラウンドテーブル(MDRT)」は、すご腕の営業で怖いだけ?「ミリオンダラーなんとかという会の会員でどうのこうのと、自信たっぷりに自己紹介してきた営業の人と会いました。でも入会基準は営業成績で決められていると聞いて、冗談じゃないと思いました。すごいやり手だったら怖いだけじゃないですか。(そんなことを自慢するなんて)何を考えているんでしょうね」こうした営業担当者の肩書に対する感想も時折耳にします。保険業界には「ミリオンダラーラウンドテーブル(MDRT)」という上位成績者で構成する組織があります。確かに売り手としては誇らしいでしょうが、一般の消費者にしてみれば「すご腕の営業=契約獲得にたけている=自分もそのターゲットになる」と警戒する人もいるということです。もちろん顧客本位の相談・提案姿勢で優秀な成績を収めている人もいますが、「やり手だったら怖いだけ」という感覚を持つことは大切です。ファイナンシャルプランナー などの専門家についても同様です。「その知識が誰のために生かされるのか保証の限りではないのだから、有資格者だからといって油断はできない」と一歩引いた考え方も必要でしょう。全文を読む2013年10月【送料無料】保険会社が知られたくない生保の話 [ 後田亨 ]価格:893円(税込、送料込)

2014年01月08日

コメント(0)

-

日本生命の保険料値下げに騙されて?大騒ぎのマスゴミ

★保険を見直せば、 「月に1万円の節約」 も可能です!★ ソニー・アリコの保険をゴリ押し 急増する来店型保険ショップの実態 日本生命:保険料値下げ発表 若年層ほど下げ幅大きく 日本生命保険は7日、4月から主力商品の保険料を引き下げると発表した。若い世代ほど下げ幅が大きく、保険離れが進む20・30代を呼び戻す狙いもある。円安・株高による資産運用環境の改善などで、生保業界は「逆ざや」の縮小や解消が進み、契約者還元策としても保険料値下げの動きが強まっている。業界最大手が値下げに踏み切ったことで、契約獲得競争が激化しそうだ。 「今回の(保険料)見直しは『若者の取り込みに全力を挙げる』というメッセージ」7日、経済3団体の新年祝賀パーティーに出席した日生の岡本国衛会長は、毎日新聞の取材に値下げの狙いを語った。生命保険協会によると、個人保険の新契約件数に占める20・30代の割合は、2007年度の44.2%から11年度には37.6%に減り、保険離れを裏付ける。日生の主力商品は死亡や医療、介護など11種類の保障を組み合わせて加入する。死亡保険に医療や介護の保障を組み合わせた標準的な契約の割引幅は20代が7%台と最大で、30代7%前後、40代5%台、50代は4%台となる。値下げに踏み切ったのは、バブル期に契約した予定利率の高い保険契約の多くが満期を迎え、運用の負担が減ったことが大きい。円安・株高による運用環境の改善で業績が好転したことも「逆ざや」から「順ざや」への転換を確固たるものにした。「逆ざや」未解消の社もあるが、改善傾向は業界に共通する。第一生命保険など大手2社は既に保険料を値下げしている。業界では「新規契約を増やすには若者を囲いこむのが近道」(大手生保)が共通認識で、値下げに追随する動きが広がる可能性もある。漢字生保の保険料はもともと、1割程度割高であっただけで、改善されるのは事実だが、マスゴミに騒がせ、本来、保険の必要性が少なく、また、保険加入率が低く、長期継続が見込める若年層を取り込む営業戦略に過ぎない。下記で、特約をつけずに、同じ保障内容(たとえば、10年定期保険)で、複数社に資料請求すれは、一目瞭然だ。 Newsは日にちが経てばリンク切れです! 必要な物は中身を保存してください!

2014年01月08日

コメント(0)

-

アナタは年払い200万の法人保険を売る事ができます

もしアナタが中小企業を経営されている社長様の顔が5名以上思い浮かぶのであればアナタは年払い200万の法人保険を売る事ができますでも・法人保険は敷居が高いとおもってる・過去に法人保険にチャレンジしたが結果が出なかった・社長様とは仲が良いか法人保険の話が出来ないと思っているのであればなぜうまく法人保険を売ることが出来なかったのか実はそれには2つの理由がありますその理由を期間限定で無料動画にて公開!http://wishup-s.com/sp/entry/cam/uHfh4dwKW5vA8vyGQ36WccWD-5174/さらに現場で使える法人営業ツールもプレゼント!あなたは動画を見終えたあと法人営業にきっと行きたくなります

2013年12月11日

コメント(0)

-

ぼったくりを認めたも同然の住友生命

保険を見直せば、 「月に1万円の節約」 も可能です! 数理計算上、値上がりする保険料を値下げするということは、今まで、「不当に高い保険料設定で暴利を搾取していた」ということなのです。住友生命が主力商品の一部を値下げへ 4月から2-3%住友生命保険は12日、4月以降の契約分から主力商品の一部の保険料を平均2~3%値下げすると発表した。保険料を引き下げるのは、死亡や医療、介護などセットにした終身保険の「Wステージ」と積立保険「ライブワン」。両商品は新規契約件数の約半分を占める主力商品で、値下げにより顧客獲得競争で優位に立つ狙いだ。金融庁が保険商品の運用利回り(予定利率)の目安となる標準利率を4月から引き下げるため、生保の多くは保険料の引き上げを検討中。住生も予定利率は引き下げるが、保険金支払いの実際の発生率が想定より低く推移しているため、その分を値下げに充てる。4月からの保険料をめぐっては、日本生命保険とかんぽ生命保険が、すでに大半の個人保険で据え置きを表明するなど、価格競争が激しくなってきた。【送料無料】 “おすすめ”生命保険には入るな!セールスレディは自社の保険に入っていない!?価格:1,365円(税込、送料込)

2013年02月14日

コメント(0)

-

原発事故による身体障害が保障されない保険・共済

知らないで、こんな保険・共済に加入していませんか?保障できない条件 核燃料物質もしくは核燃料物質によって汚染された物の放射性、爆発性その他の有害な特性による事故によって被った身体障害。 原発事故による身体障害が保障されない保険・共済 【送料無料】その保険の入り方じゃ、保険金はもらえないかも?!価格:1,260円(税込、送料無料)

2012年07月24日

コメント(0)

-

社長、その保険プロから見たらヒヤヒヤします。

【送料無料】社長、その保険プロから見たらヒヤヒヤします。価格:1,680円(税込、送料無料)

2011年11月13日

コメント(0)

-

その保険の入り方じゃ、保険金はもらえないかも?!

【送料無料】その保険の入り方じゃ、保険金はもらえないかも?!価格:1,260円(税込、送料無料)

2011年11月13日

コメント(0)

-

他社契約情報の流出は防げるのか?

被災者へのサービスとしては、評価できますし、特定の部署以外からの情報の隔離を徹底するとは思いますが、上司が、暗に、違法契約を強要するようなコンプライアンス意識の低い業界だけに、他社契約情報の不正入手よる違法営業が懸念されます。生保他社の契約も照会 生保協が制度、保険金迅速支払い生命保険協会の渡辺光一郎会長(第一生命保険社長)は18日の定例会見で、東日本大震災で保険証券などを紛失した契約者への対応として、協会に加盟する全47社のどこに問い合わせても個別の契約内容を照会できる制度をつくると発表した。業界全体で連絡網を整えて、迅速な保険金の支払いにつなげる狙いだ。被災者が保険契約の有無を確認したい場合、最寄りの生保に問い合わせれば確認できるようになる。照会を受けた生保が契約先の生保に連絡し、契約内容の確認など詳細に対応してもらう。渡辺会長は地震による生保各社の業績への影響について「10年前の生保危機時に比べると今の内部留保は十分な健全性がある」とした。外為市場で円高要因として「保険会社が外債を売っている」との思惑が浮上していることには「高い流動性を確保しており、円に換えている事実もないし、必要もない」と否定した。

2011年03月21日

コメント(0)

-

見直し要らずの保険加入術

【お届け先・東京23区限定】【1000円以上で送料無料】【平日即日発送】東洋経済新報社/週刊東洋...価格:720円(税込、送料別) この図の内容が理解できるあなたは、下記で無料資料請求しましょう。 ↓↑この図の内容が理解できないあなたは、上記で無料資料請求した上で、1社専属の保険募集人ではなく、複数社を取り扱う乗り合い保険代理店に相談しましょう。

2010年10月29日

コメント(0)

-

保険のニーズの喚起という詭弁にご用心

不況やデフレの影響もあって、多くの保険営業パーソンは保険を安く提案すること、リストラすることこそが重要だと勘違いしていることはないだろうか?まさに「あれもいらない」「これもいらない」という売り方!保険料や保障、特約をどんどん削っていき契約を獲る。決して間違いではないが、保険営業パーソンの役目は果たして保険を安く売ることだろうか?違うはずだ!保険営業パーソンの役目は安く売ることではなくお客様のニーズ・要望にぴったり合った保険を提案するではないか。「当たり前じゃないか」という声が聞こえそうだが、お客様のニーズに合った商品を提供することは、他のビジネスでは常識であっても保険営業では簡単にはいかないのだ。なぜならばお客様は自分のニーズや要望に気づいていないケースがほとんどだからだ。これが保険はニーズ潜在型商品と言われる所以だ。だからそれを掘り起こす必要がある。これがニーズの喚起と言われる行為。ニーズの喚起に成功すれば「あれもいらない」「これもいらない」というどんどん削っていく売り方を「あれも必要」「これも欲しい」に変えることができる。「あれも必要」「これも欲しい」売り方は結果的に契約単価が自然にアップしてしまう。また説明するまでもないが自分のニーズにあったものを手に入れたお客様は当然満足する。だから満足すればそれを人に話したくなる。いかがだろうか。単価が上がり満足もいただけ紹介も期待できる!こんな奇跡の好循環がニーズの喚起から始まるのだ。ではニーズの喚起とはどんなものなのか?一つだけ簡単な例を出そう。「奥様が万が一の時はご主人様がいますから、奥様には大きな保障はいりませんね」実は私が以前何度となく繰り返したトークだ。要するに働くのはご主人様で、奥様が専業主婦の場合は奥様の保障はいらない!という内容だ。まさに「あれもいらない」「これもいらない」という売り方。しかしよく考えてみるとこれがすべて正解とは限らない。奥様が亡くなってご主人だけになって果たして今までと同じ生活が送れるだろうか?本当に経済的リスクは発生しないか?本当に小さな子供が残されたらベビーシッターを頼まないといけなくなることもある。それには当然お金がかかる。またがんばってご主人様が毎日食事を作るとしたら、やはり外食や出前などが増えて食費が現在よりかかることも考えられる。家事をするため、現在よりも残業ができなくなったりそれによって出世が難しくなって収入が減るかもしれない。こんなことから奥様が亡くなった場合の経済的リスクを補てんするための保険があればいいことも多いはずだ。こんな事例を話せばご主人様から「そう考えると家内の保険も必要だね」という答えをもらえる確率は低くないはずだ。ニーズを喚起することで「あれも必要」「これも欲しい」の売り方が可能になるのだ!いかがだろうか?勘違いして欲しくないのは無理して高い保険を売ることを勧めているわけではないことだ。ニーズを喚起することが、もちろんお客様のためになり・・・・結果的に保険営業パーソンのためになることに気づいて欲しいのだ!まだまだニーズの喚起をしなくてはならない場面はたくさんある。つなり結果的に契約単価をアップできる場面はもっともっと存在するわけだ。それはどこなのか?どんな話をすればいいのか?それらの答えを知りたければこちらを聴いて欲しい。以下、DVDの勧誘最近、この手のメールと、医師面談紹介のメールが氾濫しています。一見、まともに思えますが、あくまで、高い保険料を払わせることが目的なのです。お客様のニーズにあった、自分が売れる高い保険料の保険は紹介しますが、自分が売れない(代理店登録していない保険会社)もっと有利な保険は教えてくれません。1社専属の募集人の場合、他社より4割も高い保険料の自社保険のみを紹介するのだ。保険は金融商品であり、全く同じ保険でも、会社ごとに最大4割以上の保険料が違うこともあり、加入の前に比較ありきなのです。ところが、保険募集人は、比較をさせないようにします。皆さんは、どう思われますか?

2010年07月20日

コメント(0)

-

保険営業は結婚詐欺師と同じ?

楽天トラベル 直前割特集以前年間数億円を稼ぐ結婚詐欺師がある番組に顔を隠して出演していた。言い方はおかしいが結婚詐欺で数億円を稼ぐのはその業界ではトップクラスだという。女性一人から数百万、場合によっては数千万円を騙しとる。彼がこれだけのお金をとる方法のポイントを2つ語っていた。ひとつはは女性から好きと言わせること。(女性から結婚したいと言わせること)もうひとつは女性からお金を払いたいと言わせること。こちらから好きになって、言い寄ってもお願いしても高額のお金をとることはできない。あくまで女性に言わせるのがポイントだと言う。こうさせることで、たくさんお金をとれると同時に「自分で選んだ」という事実があるから訴えられるリスクも低くすることができるという。人を騙すことは絶対にやってはいけないがこの話は保険営業に使える部分がある。それは「選ばせること」「言わせること」だ。保険営業パーソンが「売り込む」 お客様が「売られる」これでは満足を得ることはできない。紹介も得ることはできない。結果的に保険料の単価をアップすることはできないのだ。売るんじゃない、お客様に「選ばせること」欲しいと「言わせること」が絶対に必要なのだ!「保険なんかを欲しいとか選びたいなんてお客は言わないよ!」と思った方はちょっと待った!それはあなたが方法を知らないだけなのだ。逆に言うと、あなたはその方法さえ知れば単価を上げること、満足を得ること紹介を獲得することは簡単にできるのだ。お客様がこんな言葉を言ったら、あなたの営業は変わらないか?「その部分は終身保険で準備したい」「終身保険の保障は3000万円でないと困る」こんなことをお客様に言わせる技術を学びたいならこちらを読んで欲しい以下、DVDの勧誘最近、この手のメールと、医師面談紹介のメールが氾濫しています。皆さんは、どう思われますか?

2010年07月19日

コメント(0)

-

終身保険では必ず保険金が受け取れるという詭弁

終身保険のメリットとして、「必ず保険金が受け取れる」と強調する輩がいます。事実、そのとおりですが、保障が必要な期間だけ無解約返戻金型定期保険に加入し、終身保険の保険料との差額を貯蓄した場合との比較を教えてくれることはありません。そんなことをすれば、高い保険料の終身保険が売りにくくなるからです。相続対策で、保険金の非課税枠を活用する場合を除いて、終身保険に必要性は?保険とは、貯蓄するまでの時間を買う金融商品なのです。つまり、老後の生活に十分な貯蓄がある場合、相続対策以外で生命保険に加入する必要はないのです。また、一定の年齢を超えて終身保険に加入した場合は、長生きすると、総払込保険料 が 保険金額 を超えてしまうのです。当然、途中で解約しても、解約返戻金が払込保険料を上回ることはありません。つまり、長生きすればするほど、損をする保険なのです。終身保険の総払込保険料と無解約返戻金型定期保険の総払込保険料との差額をご確認下さい。

2010年07月14日

コメント(0)

-

生命保険をブランド品にたとえる詐欺師?にご用心

ネット生保の台頭により、ぼったくり体質が暴露された生保業界は生き残りに必死です。同じ保障で、一番保険料の安い保険を紹介し始めると、生活の危機に陥ります。加入者にとって有利な保険は、保険料が安く、手数料率も低くなります。極端な例を言えば、保険料が半額になり、手数料率が半分になることもあります。その結果、同じ手数料をえるためには、4倍の契約件数が必要になるのです。ところが、割高な終身保険を簡単に販売している悪質な輩?が存在します。彼らは、将来の生活不安をあおり、保険の有利な部分のみを強調し、かつ、当然ながら、加入者に保険会社ごとの比較検討の機会を与えず、その結果、加入者を洗脳して、「この保険に加入したい」と言わせてしまうのです。保険という金融商品は、100%比較可能な商品であり、車やブランド品を購入した時の満足感のような付加価値は存在しないのですが、悪質な輩?は、あの人から買った、あの人からこんな有利な情報を教えてもらった、という錯覚に近い満足感を作り出し、無駄な保険料を払わせ続けるのです。保険は住宅に次ぐ、大きな買い物と言いますが、悪質な輩?は、言葉たくみに、市場価格より割高な価格で、普通の住宅を高級住宅の価格販売するようなものです。加入者が、他の保険会社の同様の保険や保険の仕組みを理解した上での加入であれば、どんな保険に加入しても、自己責任ですが、不実告知に近い状態での加入は危険です。将来の不安に備えるには、貯金。まさか、に備えるには、掛け捨ての保険。計算すればわかりますが、終身保険の解約返戻金は、終身保険の保険料と掛け捨ての定期保険の保険料の差額を貯金すれば、貯めることができるのです。悪質な輩?は、こんなことさえ、教えてくれません。知らないあなたは、だまされ続けるのです。

2010年07月13日

コメント(0)

-

通販保険より有利な生命保険がある?

一般的、理論的には、同じ保障内容であれば、経費率の差で、通販保険が絶対割安なはずだ。ところが、保険種別や加入年齢、性別によっては、対面販売の保険の方が割安なことがある。また、某生保の終身医療保険に加入し、3大疾病給付特約、先進医療特約を付加すれば3大疾病の入院・手術給付は無制限となり、がん保険に加入する必要もなくなる。先進医療特約により、保険金が給付されるまでの1週間弱の立替が必要な場合はありますががん治療の高度先進医療開始時に必要な3~400万円の資金も準備でき、治療だけに関しては、保険料の高い、がん診断給付金特約も不要になる。当方の試算では、終身医療保険とがん終身保険に加入した場合に比べて、年齢・性別により保険料が3~5割程度割安となるようです。あえて、保険会社名は伏せますが、興味がある方は、ネット等で調べてみましょう。尚、特約名は、若干表示を変えていますので、ご注意下さい。あるいは、今加入している保険会社の担当者に質問してみましょう。9割以上の担当者は、知らないか、知っていても、教えてくれないでしょう。知らないあなたは、条件の悪い保険に、高い保険料を払い続けるのです。

2010年07月12日

コメント(0)

-

AIG、アリコを米生保大手に売却へ

AIG、アリコを米生保大手に売却へ…米紙 政府管理下で経営再建中の米保険大手AIGが日本などで生命保険事業を行う子会社アリコを米生保大手のメットライフに155億ドル(約1兆4000億円)で売却することで大筋合意したことが7日明らかになった。米ウォール・ストリート・ジャーナル紙(電子版)が同日報じた。8日朝(日本時間8日夜)にも発表される見通しとしている。メットライフは現金68億ドルと87億ドル相当の自社株をAIGに支払い、AIGはメットライフ株の約20%を保有する第2位の株主になるという。AIGは1日、アジア地域の生命保険部門アメリカン・インターナショナル・アシュアランス(AIA)を英保険大手プルーデンシャルに355億ドルで売却すると発表したばかりだ。アリコは1973年から日本でアリコジャパンを展開し、2009年3月末の契約者数は約1181万人、従業員数は8899人となっている。必勝!生保代理店・超起業マニュアル

2010年03月08日

コメント(0)

-

4月より一斉値上げ!【自動車保険料《緊急》対策】

4月より一斉値上げ!【自動車保険料《緊急》対策】みなさまは、自動車保険に年齢条件があることをご存知ですか?まずは、自動車保険の『相場情報』を知り、払い過ぎがないかをチェック。さらに、料金を安くするポイントを抑えながら、自動車保険の見直しを行うと良いでしょう。 保険料を割安にする主なポイント【1】一括払いにする【2】特約を見直す【3】ドライバーを限定する【4】割安な商品の多い『インターネット契約』を利用する …などなど。 少しでも低価格でおさえるためには、足元からの見直しが大切です。 保険料以外にも、忘れてならないのが『付帯サービス』です。事故や故障で立ち往生してしまった場合に、レッカー移動してくれる『レッカーサポート』や、自力で走行不能になった時の応急処置である『緊急修理』など、ドライバーに嬉しいサービスはいろいろあります。これらのサービスは無料が主流ですが、保険会社によっては自己負担の場合もあります。見直しの際には、しっかりと比較検討をしましょう。

2010年03月01日

コメント(1)

-

AIGアジアの生命保険部門(AIA) を 英国のプルデンシャルが買収

関係筋によると、米保険大手アメリカン・インターナショナル・グループの取締役会は現地時間の28日、アジアの生命保険部門を355億ドルで英保険大手プルーデンシャルに売却する計画を承認した。市場では、買収の払い込みに伴って英ポンド売り/米ドル買いが強まる可能性があるとの観測も出ている。 AIGは1日にも売却を発表する見通し。 宗教的営業を得意とし洗脳集団として有名なプルデンシャル生命は米国資本の生保です。必勝!生保代理店・超起業マニュアル

2010年03月01日

コメント(0)

-

あなたはどう思いますか?

正に、「割れた壷でも買わせてしまう」ような洗脳だと思いますが・・・■新入社員から月払5万円の保険契約もらう方法以前のことになるが、ある懇意にしていた契約者から電話をいただいた。”息子さんが大学を卒業し、社会人になったので生命保険に加入したい”という内容のものだった。非常にありがたい申し出なのだがもし、あなたが私の立場ならどんな提案をするだろうか?以前の私なら終身保険300~500万円、医療保険日額7000~1万円の設計書を打ち出し「独身で必要なのは万が一亡くなったときのお葬式代と入院した場合の保障なので、この保険がオススメです」と説明していただろう。ある方法を知るまでは・・・ある方法を私に教えてくれたトップセールスパーソンの言葉を聞いて最初耳を疑った。「新入社員から月払5万円以上の契約を獲ったことは何度もあります」月払い5万円以上?初任給が20万円そこそこの若者から5万円をいただくなんてできるわけがないと感じた。仮にあなたがもしこの新入社員の方から月払5万円の保険料を契約をもらおうと考えたら、どんな提案でどんな説明をするだろうか?私ならきっと終身保険の保障部分を厚い提案を作って「提案した保険はかなり貯蓄性があります。何年か経つと、解約返戻金が支払った保険料を上回りますから、お金を貯めるつもりでいかがですか?」と説明するだろう!!!しかしこれが違うのだ。私が提案した保険をお客様に勧めよう!という感覚自体が大きな間違いの始まりなのだ。この感覚が単価アップを妨げしかもお客様の満足度を下げさらに紹介もでにくくするのだ!保険を勧めるのではない。お客様に選んでいただくのだ!!!お客様がこの保険が欲しいと言わせるのだ!!!そうなるためのポイントはたくさんあるが今回はその1つを簡単に説明する。生命保険の説明をするときの「万が一」「もしもの時」という言葉を普通使う。私ももちろん使う。ほとんどの場合、ここで使う「万が一」「もしもの時」は「万が一の死に対して」という意味。しかしそれだけではなく「万が一のときにこんな経済的リスクがある」「いつか死ぬ時にはこんな経済的リスクがある」という2つの部分に分けて、説明することが重要なのだ。わかりやすくお客様に説明するために前者を「ifのリスク」後者を「whenのリスク」といえばよいのではないか。whenのリスクの中には長生きリスクも当然含まれる。この必要性を理解していただき・・・この準備をしているのか?いつから準備するのか?をお客様に選んでいただくことが大事なのだ!!このような文章にするとわかりづらいと思うが・・・あなたの投げかけに対してお客様から以下のような質問が返ってくるようにするのだ!!「万が一の亡くなること以外にもそんなリスクがあるなんて今まで考えてみませんでしたよ」「やっぱりその保障も必要ですね」「できるだけ早く準備したほうがいいですよね」保険というと・・・万が一の亡くなったときのものだから「できるだけいらない」「なるべく削りたい」とお客様が考えるのが普通。しかしニーズを喚起し必要性を理解していただければ「あれも準備したい」「これも準備したい」「それも必要」と劇的にお客様の頭の中を変えることができるのだ!!!あなたがいい保険だとがんばって説得するのは、今すぐやめよう。あなたがやることは・・・実は簡単。ニーズの喚起・・・すぐに準備するべきだということを気づかせお客様が欲しいものを欲しい分だけ用意する。たったこれだけ。これで確実に単価は上がる。いや上がってしまうのだ。しかも自分で必要性に気づき、自分で保険を選んだお客様の満足度は驚くほど高い。結果として・・・黙っていても紹介をいただけるのだ。この劇的な違いをあなたもきっと経験できるはずだ。■他社より得で有利な保険を売るな!テレビを見ていると、保険のCMを見ない日がない。インターネットにアクセスすると保険比較のサイトを本当によく目にする。またファイナンシャルプランナーが保険に関して語った本や雑誌の記事は本屋に行けば溢れている。これらを総合して考えると・・・今、世間に発信されている保険に関しての代表的なキーワードは以下のようになるのではないか。「保険料削減」「保険料比較」「保険料のムダ」「安い」「掛け捨て」こんなキーワードを頻繁に目や耳にすると、我々保険販売者は「保険は無駄なもので、掛けるなら安くて掛け捨てがよく、いろんな会社を比較して提案しなければならない」とつい考えてしまう。実は私もこう思っていた時期があった。ある大きな間違いに気づくまで・・・我々の保険販売者としての使命・役目はそもそも保険を安く販売することだろうか?もしそうであれば、人間でなくてもできる。コンピュータで十分なはずだ。しかしこれは違う。我々がやらなくちゃならないことは、お客様の希望・要望に応え、それを満たす商品やサービスを提供し、お客様に満足してもらうことではないか。これは保険販売者に限らず、どんなセールスでもどんな商売でも同じ。これこそがCS(顧客満足)であろう。一点だけ保険のセールスが他の商売よりも難しい点があるとすればお客様が自分の要望・希望・ニーズに気づきにくいということ。「こんな車が欲しい」「あんな家が欲しい」という要望はあるが保険にはそうはいかない。「お金を貯めて保険を買いたい」という人はまずいないし「昔からこんな保険が買いたかった」という要望を言うケースはない。だから我々はお客様の要望・ニーズに自分で気づいてもらうことから始めなくてはならない。そこに気づいてもらえれば、後は車や住宅を売るのと同じだ。簡単な例を挙げる。想像してほしい!あなたは目の前にたくさん積まれたダンボールをお客様に売るとする。私も含めて今までの一般的な販売手法はこうだ。・お客様の希望を聞かずに、あなたが勝手に「この箱もいらないですね」「あの箱もいらないですね」と言って、お客様が払う料金を低くするだけのために どんどんダンボールを削って販売する方法。(本当は中身をしっかり説明すると、お客様が欲しい箱もあるかもしれないのに)または・できるだけたくさんのダンボール箱を売るために 他社の箱と比べて性能がいいことをアピールしたり 他社の箱と比べて値段が安いことをアピールしてダンボールを販売する方法。残念ながら、この2つの方法ではお客様に満足してもらうことはない。どうすればいいか?どのダンボールが自分にとって必要なのかをお客様に気づかせ・・・自分でダンボールを積み上げさせるべきなのだ!!自分で必要なものを必要なだけ自分で積み上げる!!これに満足しない客が存在するだろうか???「あれもいらない、これもいらない」「あちらが得、こちらが有利」というお客様の思い(考え)を「あれも必要、これも欲しい」に変化させると言っていい!!!自分でほしいものを積み上げるとどうなるか??黙っていても単価は上がってしまうのだ!!嫌でも満足し、他人に紹介したくなってしまうのだ。この劇的な変化をあなたにもぜひ体験してほしい。安さ、削減、比較はすべてCMかコンピュータに任せましょう。「安くしましょう」「他社より得です、有利です」というのをもうやめませんか?

2010年02月09日

コメント(0)

-

年金受給権の評価方法の改正でトラブル続出?

鳩山兄弟は「知らなかった」で済み、脱税ではなく、贈与税の修正申告となりました。契約者が「保険会社が教えてくれなかった」と言っても、相続・贈与税は免除されません。結果として、契約時の想定の数倍の納税額となるケースもあり、トラブル続出の予感です。元々、多くの保険募集人は、年金受給時の雑所得としての課税と将来の受給権に対する税金の先払いという問題に触れずにに販売していたようですが、年金による、相続税の節税効果は無くなり、契約者からクレームも予想されます。ここ数年、生保業界で繰り返し話題となっていたいわゆる年金受給権の評価方法の改正が、2010年度税制改正大綱に「定期金に関する権利(いわゆる年金受給権)の評価の見直し」として盛り込まれました。現行の評価方法による評価額が実際の受取金額の現在価値と乖離していることに着目して、定期金に関する権利の取得後に一時金受取への変更や解約ができる、生命保険を利用した相続税の節税策がまたひとつ封じられます。現行の定期金に関する権利の評価における割合・倍数は、1950(昭和25)年当時の金利水準・平均寿命などを勘案して定められており、その後の金利水準の低下や平均寿命の伸長、現行評価方法による算定額と年金受取額の現在価値とが大きく乖離していることなどを踏まえて見直しを行うとしています。現行の年金保険の権利評価方法は、被保険者の死亡など給付事由が発生している場合、年金の受取期間が限定されている「有期定期金」は、(1)給付金額の総額×残存期間に応じた割合(20~70%)(2)1年間に受けるべき金額×15倍のいずれか低い額受取期間が限定されていない「無期定期金」は、1年間に受けるべき金額×15倍「終身定期金」は1年間に受けるべき金額×受給権者の年齢に応じた倍数(1~11倍)とされています。この「有期定期金」における割合や「終身定期金」における権利取得時における年齢は、昭和25年当時の金利水準(8.0%)と平均寿命(男58.0歳・女61.5歳)をベースに複利計算して相続税の評価額を算定しています。この結果、現在の年金受取額の現在価値とは大きく乖離し、評価額との乖離に着目して定期金に関する権利の取得後に一時金受取への変更や解約ができる高額な一時払い個人年金も販売されていることが問題視されていました。改正案によると、給付事由が発生している場合、「有期定期金」は、(1)解約返戻金相当額(2)(定期金に代えて一時金の給付を受けられる場合)一時金相当額(3)1年間に受けるべき金額×約定利率の複利年金現価率(残存期間に応ずるもの)のいずれか高い額とされます。複利年金現価率とは、約定利率をrとしたときに、n年間にわたって受け取れる年金総額の現在価値を求める際に用いられる率です。また、「無期定期金」は、上記と同じ(1)、(2)と(3)1年間に受けるべき金額÷約定利率、のいずれか高い額「終身定期金」は、上記と同じ(1)、(2)と(3)1年間に受けるべき金額×約定利率の複利年金現価率(平均余命に応ずるもの)のいずれか高い額とされます。なお、給付事由が発生していない定期金に関する権利の評価についても、上記に準じてその評価方法を見直す方針です。

2010年02月08日

コメント(0)

-

無駄な特約だらけのセット(パッケージ)保険

漢字生保の直販募集人が進めるセット(パッケージ)保険は、無駄な特約だらけだ。なぜなら、無駄な特約を付加することにより、生命保険会社が儲かるからだ。たとえば、介護という言葉がつく保険の保険料は、通常、かなり高くなる。加入する場合、保険金の支払い対象となる要介護状態を確認されたい。ハードルの高さ(=ほとんど保険金は支払われない)に驚くはずだ。ちなみに、介護医療特約や介護保険は、保険会社のドル箱商品(=無駄な保険)だ。まず、医療保険(入院保障)特約を付加するのではなく、単体の医療保険に加入すべきだ。たとえば、入院保障特約の場合、死亡保険を解約して入院保障のみを残すことができない。医療保険と死亡保険は、単体で個別に加入することにより、見直しの利便性が高まり、それぞれ、保険料の安い保険保険会社を選択することで、無駄な出費が抑えられる。某漢字生保では、入るだけ割引やポイント制で、おまとめ加入のお得感を宣伝しているが、不便さや無駄な保険料の発生のデメリットの方が大きいケースがほとんどだ。見直しの場合、加入時との年齢の違いにより、保険料が高くなる場合が多くなりますが、保険会社による保険料の違いや無駄な特約を無くすことにより、安くなる場合もあります。死亡保険では、全く同じ条件の保険料が、年齢によっては、40%も違う場合があります。保険金額3000万円 保険期間を10年 各社の保険料比較ためしに、下記で、無料見積もりを取って比較してみましょう。

2010年02月03日

コメント(0)

-

生保営業の基本はマルチ商法の洗脳と同じだ

生保営業職員(生保レディ)の何で?にズバリ答えます!! 世界で一番優秀なセールスマンは、天才詐欺師です。カリスマ生保募集人は、割れた壷でも販売すると言われます。まさしく、詐欺師並みの販売力を有するのです。生保は紹介営業を基本としており、キーワードは「気づき」と「感動」です。つまり、こんな素晴らしい話は聴いたことが無い。是非、知人にも知らせたい。この状況を作り続けるのです。これは、マルチ商法と同じ販売手法です。最近のネット等による、いままで隠蔽されていた保険情報の氾濫の結果、カリスマ生保募集人のトーク内容は、「顧客の無知に付け込んだ洗脳に近い」ことに気づかれる方が増えてきています。もちろん、すべての生保募集人が悪いとは、いいませんが、本当の顧客ニーズにあった保険を販売すれば、生保募集人の収入は増えません。死亡保険の場合たとえば、終身保険のメリット・デメリットは?たとえば、短期(10年以下)定期保険のメリット・デメリットは?たとえば、長期定期保険(10年以上)メリット・デメリットは?たとえば、無解約返戻金定期保険のメリット・デメリットは?たとえば、低解約型長期定期保険のメリット・デメリットは?たとえば、収入保証保険のメリット・デメリットと税法上の注意点は?たとえば、漢字生保の場合、定期付終身保険のメリット・デメリットは?これだけの質問をするだけで、大半の生保募集人は、驚き、洗脳のペースをみだします。上記の質問を瞬時に答えられる生保募集人は、全体の10%程度ではないでしょうか?保険に限らず、金融商品には、必ず、メリットとデメリットがあります。金融商品取引法により契約前の、金融商品のデメリットの説明が義務付けられましたが、煩雑な書類が増えて不便になったただけで、機能しているとはいいがたいのが現状です。デメリットを確認して、納得してから契約するよう心がけてください。是非、参考にしてみて下さい。

2009年12月29日

コメント(1)

-

年金保険の権利評価の見直し

元々、多くの保険募集人は、年金受給時の雑所得としての課税と将来の受給権に対する税金の先払いという問題に触れずにに販売していたようですが、年金による、相続税の節税効果は無くなり、契約者からクレームも予想されます。政府税制調査会は、2010年度税制改正において、定期金に関する権利の評価方法を見直す方針です。現行の定期金に関する権利の評価における割合・倍数は、1950(昭和25)年当時の金利水準・平均寿命などを勘案して定められており、その後の金利水準の低下や平均寿命の伸長、現行評価方法による算定額と年金受取額の現在価値とが大きく乖離していることなどを踏まえて見直しを行うとしています。現行の年金保険の権利評価方法は、被保険者の死亡など給付事由が発生している場合、年金の受取期間が限定されている「有期定期金」は、(1)給付金額の総額×残存期間に応じた割合(20~70%)(2)1年間に受けるべき金額×15倍のいずれか低い額受取期間が限定されていない「無期定期金」は、1年間に受けるべき金額×15倍「終身定期金」は1年間に受けるべき金額×受給権者の年齢に応じた倍数(1~11倍)とされています。この「有期定期金」における割合や「終身定期金」における権利取得時における年齢は、昭和25年当時の金利水準(8.0%)と平均寿命(男58.0歳・女61.5歳)をベースに複利計算して相続税の評価額を算定しています。この結果、現在の年金受取額の現在価値とは大きく乖離し、評価額との乖離に着目して定期金に関する権利の取得後に一時金受取への変更や解約ができる高額な一時払い個人年金も販売されていることが問題視されていました。改正案によると、給付事由が発生している場合、「有期定期金」は、(1)解約返戻金相当額(2)(定期金に代えて一時金の給付を受けられる場合)一時金相当額(3)1年間に受けるべき金額×約定利率の複利年金現価率(残存期間に応ずるもの)のいずれか高い額とされます。複利年金現価率とは、約定利率をrとしたときに、n年間にわたって受け取れる年金総額の現在価値を求める際に用いられる率です。また、「無期定期金」は、上記と同じ(1)、(2)と(3)1年間に受けるべき金額÷約定利率、のいずれか高い額「終身定期金」は、上記と同じ(1)、(2)と(3)1年間に受けるべき金額×約定利率の複利年金現価率(平均余命に応ずるもの)のいずれか高い額とされます。なお、給付事由が発生していない定期金に関する権利の評価についても、上記に準じてその評価方法を見直す方針です。

2009年12月10日

コメント(0)

-

明治安田生命 パワハラ提訴された背景

明治安田生命 パワハラ提訴された背景 ●ウヤムヤ対応が怒りの火に油 生保大手「明治安田生命」でパワハラ訴訟騒ぎが起きている。大阪の今里営業所に勤めていた女性外交員6人が同社と元所長に対し、集団で提訴するというのだ。 騒動の発端は昨年11月にさかのぼる。同営業所の50代の男性所長が、女性外交員が書類の管理ミスをした場合、1000円の罰金を徴収することを決め、その管理をA子さん(50)に強制した。A子さんはこの行為を問題視し、所長が頻繁に外交員を怒鳴り散らしていることなどを合わせて会社のコンプライアンス部門に報告。そうしたら、所長が“犯人捜し”を始めたため、A子さんは自分が通報者だと名乗り出た。 すると所長は約2時間にわたってA子さんに「死ね」「営業所のがん」「早く辞めろ」などの罵声を浴びせたのだ。A子さんは頭痛や吐き気、不眠に悩まされたため大阪中央労働基準監督署に相談。労災認定を勝ち取った。 これを受けて、A子さんを含む6人が慰謝料など3850万円を求めることに決めたのだ。全明治安田生命労働組合執行委員長の高橋弘子氏が言う。 「所長の行為はとても許されるものではありません。罰金の件で抗議すると“口答えしたから倍の2000円を出せ”と迫る。しかも5人の女性外交員を自分の味方につけ、5人は“所長は悪くない”とA子さんを攻撃した。A子さんはいまだに出社できない状態です。A子さん以外の被害者も罵倒されたり差別されたりで体調がおかしくなり、退職に追い込まれました。ある人は退職を申し出たところ、“おまえの取ってきた契約がずっと続くようにするという念書を書け”と迫られた。要するに“万一のときはおまえが保険料を払え”と迫ったのです」 今回の訴訟は労災認定後の会社の対応が原因のようだ。 「会社も所長も“お騒がせしました”という態度はみせるものの、反省の弁はない。しかも所長はほかの職場に移ってしまった。そうした不誠実な対応への抗議として訴訟を決めました」(高橋氏) 訴訟になれば世間の注目を浴びるのは間違いない。抗議への対応を誤るとあとあと厄介なことになる。 これきっかけに他社からも訴訟が続出すれば、漢字生保のダメージは計り知れません。 ■“おすすめ”生命保険には入るな! セールスレディは自社の保険に入っていない!?保険担当記者は何も入っていない!?彼らの選んだ保険、実名で教えます。業界の精鋭が実際に契約している商品の実名を大公開。

2009年09月13日

コメント(0)

-

あきれた 大手生保 N社 の 押し売り営業 転換という保険ころがし

下記は、当方のある法人顧客に対する 大手生保 N社 の対応です。1997年契約の定期付終身5000万円(終身)15000万円(10年定期)そもそも、通常は、法人に定期付終身ということ事態あり得ません。本来であれば、この時点で、長期定期(100歳満了定期)に加入すべきでした。顧客のニーズを確認したところ、N社の都合による、明らかなぼったくり押し売り営業でした。更新の2年前、当方からの忠告にもかかわらず、しつこいおばちゃんに担当者が押し切られ、2005年に同じ内容の保険に転換という悲劇とあいなりました。結果、終身保険の解約返戻金が10年定期保険の一時払い保険料に充当され、数百万円をN社にぼったくられました。5000万円(終身)15000万円(10年定期)何故、この時、100歳満了定期への転換を提案しなかったのか?それは、もう一度、保険を転がして、ぼったくるための布石だったのです。さらに4年後の2009年2億円の100歳満了定期に転換のオファーなんと、部長という上司が同伴して提示した設計書は、既契約を継続した場合の解約返戻金の推移の記載はなく、提案内容と既契約の財務効果の比較ができないというすぐれもの(笑)でした。転換によるデメリットの説明が無かったことは言うまでもありません。つまり、明らかな、保険業法違反による転換契約の勧誘です。今回は、当方の指摘で、前回の転換で、大損したことに気づいた担当者から、提案内容についての確認依頼があり、ことなきを得ましたが、もし、転換すれば、掛金が倍増し、再度、終身保険の解約返戻金が一時払い保険料に充当され、毎年返戻率が減少する保険となり、顧客は大損し、N社は大儲けとなるところでした。大手生保の多くのおばちゃんは、このような、顧客に不利益な転換を繰り返しています。

2009年07月05日

コメント(0)

-

ネット保険会社の終身医療保険は安くない?

ネット保険会社の終身医療保険は安くない?これがネット生保の実力だ! ネット生保の商品まずは、自分で比較してみましょう

2009年06月27日

コメント(0)

-

アリコ 米国有化?

AIG「値崩れ」どこまで 米国有化案絡み買い手困惑 アリコの従業員は、米国有企業の従業員となるのでしょうか?AIGの株式は、50円前後まで下落。アリコの従業員で従業員持ち株投資されていた方はお気の毒です。 必勝!生保代理店・超起業マニュアル

2009年02月27日

コメント(0)

-

税理士の不正?な保険斡旋にご用心

一部の税理士は、顧客の利益より、自分の利益を優先します。たとえば、利益の額に応じて税理士報酬が定められているケースでは、税理士は利益の繰り延べによる当期利益の減少により、税理士報酬が現象することを嫌い、あれこれ理由をつけて決算上の利益を必要以上に大きくしようとします。逆に、税理士の関係者等が生保代理店を兼業している場合、巨額の手数料を得るのために、顧客の利益を無視してでも、逓増定期等による利益の繰り延べを薦めることも多いようです。そもそも、一般的な税理士は税務・帳簿記帳の専門家であって、経営や保険についてのコンサルティング能力など持ち合わせていません。特に、企業年金の世界では、税理士や企業年金の知識のない保険担当者にダマサレ?数千万円の損失を被る可能性の高いケースが散見されます。以下は、某税理士さんのメルマガからの抜粋です。一部のメディアが報道しているように、税理士業界も絡めた大型倒産が発生しました。---------------------------------------------------------------------------【帝国データバンク倒産情報より一部抜粋】11月14日に債権者から東京地裁に破産を申し立てられた(株)信和総合リース(資本金3000万円、千代田区神田錦町3-15、代表庄子興氏、従業員3名)の負債額が判明した。当社は2000年(平成12年)7月、京都市で(株)信和の商号で設立され、2001年4月に現商号に変更したノンバンク。全国の税理士事務所や会計士事務所と提携し、その事務所の顧客が節税や福利厚生目的の各種保険などを購入する際の資金の一部を融資する一方、外貨建て金融商品の紹介、不動産投資信託や私募債発行のアドバイスなども行い、2008年4月期の年収入高は約43億9700万円を計上していた。しかし、今年9月に民事再生法を申請(その後、破産)した松本引越センター(株)(大阪)に対して約3億7200万円の焦げ付きが発生するなど不良債権が散発していたほか、不明朗な取引により会社から多額の資金が流出し、厳しい資金繰りを強いられていた。今年9月25日に創業者が代表を辞任した後、その後1カ月余りの間で2度も代表が交代するなど経営が混乱、10月には現住所に本社を移転していた。さらに一部で不透明な保険契約等が行われていたと見られ、9月29日には当社債権約50億円が債権譲渡登記されていたことが判明するなど資金繰り悪化が表面化するなか、債権者から破産を申し立てられていた。負債は、2008年4月期時点で、約199億7200万円。 ---------------------------------------------------------------------------一部のメディアでは、信和総合リースの不正な保険勧誘についても報道されており、今後、単なる倒産話では終わらず、不正が明らかになってくる可能性があります。帝国データバンクの記事でも“不明朗な取引により会社から多額の資金が流出し・・・・”とあるように、いろいろな問題に発展しそうな感じです。すでに、金融庁も調査に入っているので、これからいろいろな話が出てくるでしょう。さて、この信和総合リースは、保険斡旋の窓口となる税理士にも多額の投資を募っていました。また、付き合いのある税理士は、そうした投資を顧問先にも斡旋していました。きっと顧問先の人たちは、自分の顧問税理士が自身もお金を入れている投資を勧めているわけですから、信用してお金を入れたことでしょう。中小企業の相談相手と言えば、一番に税理士です。中小企業の経営者は、税理士の専門分野でないことでも、身近にいるという利用でアレコレ相談をしているようですが、これは問題です。税の専門家に、経営の相談や投資の相談をするなんて、本来はあり得ないことですが、この日本では、それがまかり通っています。税理士の方でも、そういうことに無頓着のようで、どんな相談でも受けているのでしょうか?私は、最近、あるパーティーで、年配の税理士に声をかけられ、「これからは、コンサルティングだね。私もあなたのようなビジネスの展開をしたいんだけど、教えてくれないか?」と言われました。私の回答は、冷たいものでした。「税理士がコンサルをやるなんて、自殺行為ですよ。何の技術もないのに、実行したらお客様に迷惑をかけるだけです。お勧めできませんね。誤解があるようなので、確認しておきますが、私は、税理士がコンサルを始めたわけではなく、元々が経営アドバイザー的なことが得意で、後から税理士の資格をなんとなく取ってしまった者です。逆なので誤解のなきよう・・」税理士というと、社会的な信用は今でも十分あると思いますが、それは先人達が税の専門家として築き上げてきたものです。それが、税以外の部分で壊れていったとしたら悲しい話ですね。税理士さんが、中小企業の身近な存在というのも先人達が築き上げ、今に至っているものですが、身近だからと言って、中小企業側が万屋のように使うのは間違いです。ところで、当社は、以前、某大手証券会社の代理店をしていました。投資信託の代理販売が解禁されたとき、提携をしました。しかし、代理店としての販売実績はゼロです。そして、昨年春に、販売実績を証券会社から問われた私は、「では、辞めます」と言って代理店契約を辞めました。ちなみに、販売実績がゼロだった理由は、私の予測では、株式市場は下落すると考えていたこと、そして、某証券会社の品揃えと勧める商品に疑問を持っていたからです。下落はたまたま当たりましたが、そういうことではなく、私たちは、お客様との関係が強いだけに、安易な手数料稼ぎに動いてはいけないという考えがあったからです。そして、私自身が、株はいつまでも強くないと考えている以上、オススメなどはできませんでした。なお、当社にも信和総合リースからのアプローチはありました。しかし、お客様の信用を背負っている私たちが、手数料目的で付き合う必要はないという判断をしています。それはそれとして、少しお金がかかっても、専門家に相談する。このことを痛感する事件が起きたということでしょう。そして、税理士さんにも、安易な相談には乗らない戒めになったことだと思います。地味なのが一番良いのです。---------------------------------------------------------------------------

2009年02月04日

コメント(0)

-

変額年金、厚化粧の下に隠された素顔にびっく

今から6年前のある日。某メガバンクの支店では銀行窓口での保険販売の2次解禁に向け、行員を集めて勉強会が行われていました。 担当者が変額年金の商品説明を一通り終えた後、それまで黙って聞いていた支店長が、腑に落ちないといった様子で言ったのが「…この商品のどこがいいんだ?」という一言。同席していた部下たちは「支店長! それを言ってはダメです」と口封じに大慌てした――。こんな話を知り合いの銀行員から聞いたことがあります。続きを読むこんな業者に変額年金を売りつけられる?お客様はお気の毒です。どんなにいい商品でも、その特性と機能を理解していなければ、最悪の商品になります。ちなみに、当方のお客様は、契約後3~4年経過しているケースでは、ある手法により、株式暴落の影響を回避し、年率7%~10%程度の資産増加となっています。

2008年12月27日

コメント(0)

-

<保険窓販>全面解禁1年 銀行、説明複雑で慎重姿勢

全く無名の男が次々と有名人とのJVを決めていったステップとは?銀行が窓口で全種類の保険を販売できるようになり1年が経過した。全面解禁により、新たに死亡保障保険や医療・介護保険を銀行窓口でも売れるようになったが、契約は低調だ。販売の現場では、「運用目的の預金と保障主体の保険では性質が違いすぎる」と積極的な販売を手控える向きが強いようだ。続きを読む 本の著者やテレビに出ている著名人・有名人をJVパートナーにする方法

2008年12月26日

コメント(0)

-

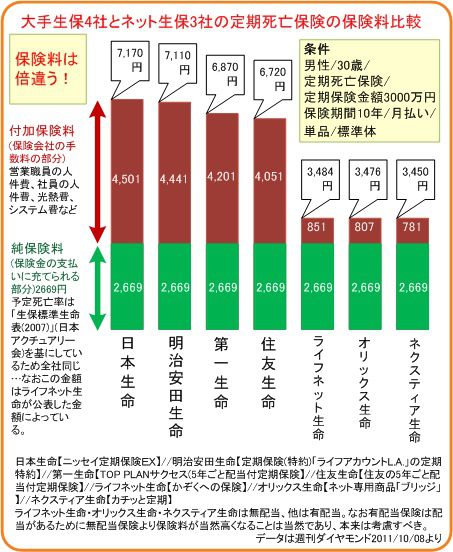

生命保険料で2倍、付加保険料では5倍の開きがあります

インターネット専業の生命保険会社として今春開業したライフネット生命保険が、保険商品の原価の全面開示に踏み切った。生命保険のコストは、保険金の支払いに充てられる部分と、保険会社の運営費や利益になる部分があるが、これまで内訳が明らかにされたケースはなかった。ライフネットは、人件費や手数料を抑えた価格優位性をアピールし、顧客獲得に結びつける戦略だが、大手を含めた生保各社は「質に見合った価格設定」と反発している。 続きを読むある国内大手生保は「手数料が高くても、サービスの質の高さなど、納得してもらえる理由がある」と訴え、原価だけで単純比較されることを牽制する。「洋服と同じで、高級品が欲しい人もいれば、最低限の機能と安さを追求する人もいる」とし、自社のサービスを高級品に例え、対面でのコンサルティングやコールセンターなど、人的サービスが省略されるネット生保との違いを強調する。続きを読む国内大手生保がここまアホだとは・・・[一例] 30歳男性 死亡保障 3000万円 月払い(団体割引なし)無配当10年定期保険 ( 特約・健康体割引なし ) ↓A社 7320円 対面販売 旧日本社の外資系B社 6210円 対面販売 CMが多い外資系C社 5100円 通信販売 カタカナ国内生保D社 5070円 通販と代理店システムの外資系2003年1月現在 では、A社とD社では、全く同じ保障なのに、掛け金(保険料)が4割強も違います。 知らないあなたは、1000万円以上の無駄(割高)な掛け金を支払うことになるかもしれません・・・ 原価を各社同じとした場合の各保険会社の付加保険料(=経費等)を比べてみました。余りの違いに驚きます。 30歳 男 3千万 保険料 原価 経費等 ライフネット 3,484 2,669 815 SBIアクサ 3,450 2,669 781 オリックス 4,920 2,669 2,251 富国生命 6,930 2,669 4,261 明治安田 8,040 2,669 5,371いずれもHPで記載あるいは計算の保険料で、明治安田以外はいずれも無配当保険です。なお明治安田は有配当毎年配当タイプの保険料であり無配当より保険料が高いのは当然なので、単純に比べてはいけません。無配当保険で比べても、保険料そのもので2倍、付加保険料では5倍の開きがあります。なお大手生保は保険料をHPで公開しません。2006.3.18.朝日新聞 be on Sunday掲載の保険料(その後改定の可能性あり)では、日本生命7,590円(配当あり)、第一生命6,930円・住友生命7,050円(利差配当あり)です。

2008年12月23日

コメント(0)

-

アリコ売却?! AIG危機で考える保険との付き合い方

生命保険レディーにおすすめの保険営業ノウハウを大公開!

2008年12月21日

コメント(0)

-

「アリコジャパン」が「チャイナジャパン」に?

中国の政府系ファンドである中国投資有限責任公司(CIC)が経営難に陥っている米保険大手アメリカン・インターナショナル・グループ(AIG)傘下の生命保険会社、アリコに出資する方向で交渉を始めたことが20日、明らかになった。最大でアリコ株の49%を取得することを軸に、年内の合意を目指している。アリコは日本を含む50カ国以上で生保事業を展開。金融危機を好機とみた中国が、国際的な保険会社の再編の主役に躍り出た形だ。関係者によると、AIGは保有するアリコ株について、CICと中国の保険会社の投資連合を相手に、交渉期限を年内に区切って優先的に交渉を進めているという。買収額は明らかにしていないが、アリコの時価総額を勘案すれば、49%の買収額で5000億―1兆円程度に上るとみられる。 必勝!生保代理店・超起業マニュアル

2008年11月21日

コメント(0)

-

AIGの評価損と信用損失は6兆円超

住宅ローン損失:AIGは保険業界の約半分-金融全体は1兆ドル視野 北米の保険会社が計上した住宅ローン関連損失1236億ドルのうち、ほぼ半分を最大手アメリカン・インターナショナル・グループ(AIG)が占めている。また世界の金融機関が計上した評価損や損失は1兆ドルの大台が視野に入ってきた。 AIGが10日発表した2008年7-9月(第3四半期)決算は過去最大の赤字を記録。評価損と信用損失は609億ドルに達し、保険業界で最高額を記録した。 必勝!生保代理店・超起業マニュアル

2008年11月12日

コメント(0)

-

AIG 異例の巨額赤字 実質国有化へ?

AIG支援15兆円に拡大=保険会社に初の資本注入-米政府発表米保険最大手AIGが10日発表した2008年7~9月期決算は純利益が244億6800万ドル(約2兆4500億円)の赤字となった。 保有証券の担保価値下落で巨額の評価損を計上したことなどから、米大手金融機関でも異例の巨額赤字となった。4億ドルの優先株による資本注入。売却遅延による、8兆円のつなぎ融資返済計画の遅れ。追加の公的融資を含めおよそ11兆円の公的融資の返済どころか金利負担だけでも、莫大な金額となります。国有化へのカウントダウンがスタートしたようです。 必勝!生保代理店・超起業マニュアル

2008年11月10日

コメント(0)

-

生損保会社が破綻したら、保険はどうなる?

経営難に陥った米保険最大手アメリカン・インターナショナル・グループ(AIG)は、米政府の管理下で経営再建に当たることになりました。日本国内にもAIGグループの生損保会社が6社あり、契約者の方はずいぶんご心配だったと思います。 とはいえ、かつて中堅生保が次々と破綻した記憶がよみがえり、AIGグループに限らず、保険会社に対して疑心暗鬼になっている方もいるかと思います。そこで今回は、保険会社が破綻した時、既に契約している保険は一体どうなるのかについて確認しておこうと思います。 続きを読む

2008年10月26日

コメント(0)

-

生保危機が再燃してきたゾ!大手9社中4社が含み損

大和生命の破綻は始まりに過ぎない 生命保険会社は大丈夫か――。日経平均株価があっさり1万円を割って、米国はAIG救済を決めたものの、次なる大手生保の危機説が浮上してNYダウが大きく売り込まれた。こうなると、最大の機関投資家として、株式を大量に保有する国内生保の経営状況を心配する声が上がるのは当然だ。 そこで、大手9生保の保有株式の含み益がゼロになる日経平均株価を別表のとおりまとめてみた。実は各生保のゼロ水準は08年3月時点のものだ。9月時点のゼロ水準は現在、各社が精査中で確定していないが、生保の買値は上がっているものとみられる。 金融事情に詳しい株式評論家の杉村富生氏がこう指摘する。「生保は、加入者の解約や保険金支払いに備えて株価の上昇局面で保有株を売却し利食いしていることが多く、売買するたびに生保の買値が高くなっていると考えられます。それにゼロ水準は理論的な数値でしかなく、7000円台という生保トップ級の採算ラインは、実際には8000円近辺になっている可能性があります。生保の内実はけっこう苦しい状態にあるのではないでしょうか」日本株の暴落がこのまま続けば、健全運営を続けてきた生保経営に赤信号がともることになる。すでにアリコジャパンは財務悪化で、国有化された米国の親会社AIGから900億円の資本注入を受けている。生保業界も激震で、「しばらく鳴りを潜めていた国内生保44社の大再編に火がつく」(生保幹部)とのヨミがすでに始まっている。金融危機に見舞われている欧米のトバッチリが日本の生保を襲うのに、そう時間はかからないかもしれない。【生保大手の含み損益ゼロ水準】◇生保名/日経平均株価◆明治安田生命/7400円◆日本生命/7600円◆大同生命/8000円◆太陽生命/8270円◆第一生命/8800円◆富国生命/9300円◆三井生命/9400円◆住友生命/1万400円◆朝日生命/1万2750円

2008年10月13日

コメント(0)

-

AIG:プレスリリース AIGの国内の生命保険事業につきまして

AIGの国内の生命保険事業につきまして

2008年10月04日

コメント(0)

-

米AIG、アリコなど生保3子会社売却へ 損保事業に集中

米AIG、アリコなど生保3子会社売却へ 損保事業に集中米保険最大手アメリカン・インターナショナル・グループ(AIG)の日本法人は3日、AIGエジソン生命保険とAIGスター生命保険に加え、アリコジャパンの生保3社を売却すると発表した。売却額は計1兆円を超えるとみられる。これに先立ちAIG本社は今後の事業の再構築(リストラ)の方向性について「損害保険事業に経営資源を集中する」方針を示した。3社が売却されても保険契約は基本的に継続される見通し。 AIGが売却意向を示した日本の生保子会社3社の保険料収入の合計額は2兆円を超える。既に海外の大手生保を中心に買収に関心を寄せているとの見方もある。米金融危機が国内の生保再編の引き金を引く可能性が大きくなった。 (00:33)

2008年10月03日

コメント(0)

-

アリコ 売却へ

AIG日本法人、国内生保3社を売却へ 損保事業は維持AIG日本法人は3日夜、アリコジャパン、AIGスター生命保険、AIGエジソン生命保険の3社を売却する方針だと発表した。損保事業については維持する。 (23:42) 【保険営業紹介獲得の極意】

2008年10月03日

コメント(0)

-

AIG、米国外の生損保事業維持発表…日本の5会社も継続

AIG、米国外の生損保事業維持発表…日本の5会社も継続米金融不安で米連邦準備制度理事会(FRB)から融資を受けて救済された米保険最大手のAIGは3日、米国内外の損害保険事業と、日本を含む米国外の生命保険事業を当面、維持すると発表した。ただ、AIGスター生命保険とAIGエジソン生命保険の株式については今後、売却する可能性もあることを明らかにした。さらに、AIGは「いくつかの非中核事業を中心に売却を進める」としており、傘下の航空機リース会社などが売却の対象とみられる。買い手からの打診も受けているという。AIGは、焦点となっていた日本にあるAIGエジソン生命保険やAIGスター生命保険など五つの生損保会社の扱いについて明示していないが、今回の事業方針によると原則として当面は、経営を継続する方向だ。AIGの日本での生命保険事業は、テレビCMによる「はいれます終身保険」などの通販で成長したアリコジャパン、営業職員が販売するAIGスター生命(旧千代田生命保険)とAIGエジソン生命(旧東邦生命保険)がある。損保事業は、海外旅行の傷害保険などが強みのAIU保険、電話で販売する損保商品「アメリカンホームダイレクト」で知られるアメリカンホーム保険の2社が営業している。5社合計の国内従業員数は約2万6000人で、外資系保険では最大手だ。AIGによると、同社の世界の損保事業は2007年に400億ドル(約4兆2000億円)の収益を生み出しているとしており、米国内外の損保事業は継続保有が得策と判断したとみられる。続きを読むこれで終わればいいのですが・・・

2008年10月03日

コメント(0)

-

アリコジャパンが資本増強 AIG傘下、千億円規模

米政府の管理下に入った米保険大手アメリカン・インターナショナル・グループ(AIG)傘下のアリコジャパンが1000億円規模の資本増強を実施することが29日、分かった。アリコジャパンが資本として保有することを認められているAIG株が、米金融危機で大幅に下落し、アリコジャパンの財務の健全性が低下することが懸念されるためだ。米国のアリコ本社が資金を提供する。AIGは資金繰りの行き詰まりで経営危機に陥り、米政府に救済された。3日に事業売却を柱とした再建計画を発表する予定だが、アリコジャパンは傘下にとどまる可能性が高い。国内では、AIGスター生命保険、AIGエジソン生命保険なども展開している。アリコジャパンは国内で生保事業を営み、保険料収入ベースでは国内5位。2008年4-6月期決算でAIG株の価格下落などで1300億円を超す評価損を計上し、純損益が大幅赤字に落ち込んでいた。アリコ 巨額損失の恐れ? 必勝!生保代理店・超起業マニュアル 借金の極秘テクニック

2008年09月30日

コメント(0)

-

米保険最大手AIG、エジソン生命とスター生命売却へ

経営再建中の米保険最大手アメリカン・インターナショナル・グループ(AIG)が、日本のAIGエジソン生命保険とAIGスター生命保険の売却を検討していることが分かった。米金融危機が日本の生保加入者にも影響を与えそうだ。 AIGは来週中に売却資産の候補をまとめる方針だが、27日付の日本経済新聞によると、エジソンとスターが役員会での検討対象に加わるという。 両社はともに日本の現地法人で、来年1月に合併しAIG生命となる予定だったため、一括で数千億円での売却を見込む。 一方、通信販売を中心に展開するアリコジャパンには米本国の支社のため、売却は難しいと判断したもようだ。 エジソンとスター自体の経営状態は健全で、原則として加入者の保険契約は現状のまま引き継がれる可能性が大きい。 売却先候補には国内での営業基盤がほしい外資系の生損保や、国内の損保大手などが浮上するが、巨額な買収資金がネックになりそうだ。 AIGは米金融当局から約9兆円のつなぎ融資を受けたが、済資金を捻出するため大規模な資産売却を迫られている。 エジソンは1999年に破綻した東邦生命の経営をGEエジソン生命が引き継ぎ、2003年にAIGが買収。スターは2000年に破綻した千代田生命が前身。契約相手がまた変わってしまうことになるのか。 必勝!生保代理店・超起業マニュアル

2008年09月27日

コメント(0)

-

アリコ売却? 米AIG、半分以上の資産売却の可能性=クレディスイス

クレディスイスのアナリストは、米アメリカン・インターナショナル・グループ(AIG)が事業の半分以上を売却する必要に迫られる可能性があり、とりわけ同社の国際保険と米年金事業に注目が集まるとの見方を示した。トーマス・ギャラハー氏率いるグローバル保険アナリストチームはリポートで、ポートフォリオのリスク低減に伴うコスト330億ドルを差し引いたAIGの売却価値を総額820億ドルと予想した。国際保険・外国事業・米年金事業が売却される可能性があるとし、国際保険事業が売却された場合、台湾や香港などで勢力図が「大きく変化」する可能性があるほか、日本や米国の生保業界にとり「深刻な影響」があるとの見通しを示した。また、AIGの資産売却により、米アフラックやプルデンシャル・フィナンシャルの日本部門や、英プルーデンシャルの日本以外のアジアでの事業が恩恵を受けるとの見方を示した。さらに、中国人寿保険がAIGの一部もしくは全ての資産を買収した場合、新たに強力なライバルが誕生することになると述べた。 必勝!生保代理店・超起業マニュアル

2008年09月24日

コメント(0)

-

FBI、リーマンやAIGを捜査=詐欺の疑い有無で

米メディアは23日、司法当局者の話として、経営破綻(はたん)した証券大手リーマン・ブラザーズや経営危機に陥った保険大手アメリカン・インターナショナル・グループ(AIG)、政府系住宅金融会社の連邦住宅抵当金庫(ファニーメイ)と連邦住宅貸付抵当公社(フレディマック)を連邦捜査局(FBI)が捜査していると報じた。 当局者によると、捜査は初期の段階にあり、会社および経営陣を対象に詐欺の疑いがあるかどうかについて調べているという。

2008年09月24日

コメント(0)

-

アリコはどうなる? 米AIG、売却資産リストを来週までに準備=新CEO

米保険大手アメリカン・インターナショナル・グループ(AIG)のエドワード・リディ新最高経営責任者(CEO)は22日、同社が今後売却する資産のリストを来週までに準備する意向を示した。AIGは政府から受けた850億ドルの緊急融資を返済するため、部門売却などによる早急な資金調達を迫られている。 リディCEOはCNBCテレビとのインタビューで「今後7─10日以内に、売却するすべての資産をリストアップし、一部の売却さえ実行できるのではないかと期待している」と述べた。同CEOはAIGが「可能な限り早期に」連邦準備理事会(FRB)に融資を返済できるよう願っているとも語った。売却される可能性のある事業部門については明らかにしなかった。

2008年09月23日

コメント(0)

-

それでもアリコなどのCMを流し続けいているテレビ局の鈍感

「日本でAIGグループが成長した原因のひとつが巧みな広告戦略。アリコジャパンなどは、ニーズに合わせた商品を次々と発売し、膨大な量のテレビCMで知名度を上げる手法で売り上げを伸ばしてきました」(経済ジャーナリスト・岩崎博充氏)だが、非常事態の到来。当然、CMは自粛かと思いきや、AIG危機を伝える民放ニュースの途中でも流れていたから、腰を抜かしそうになった業界関係者もいた。シンガポールでは取り付け騒ぎが起きた。日本でも「契約は大丈夫なのか」と電話が殺到しているという。「破綻報道」が流れた世界最大の保険会社AIG。結局、9兆円の公的資金投入で一時的に救われたが、これからは“切り売り”が待っている。それなのにテレビから流れ続けるアリコなどのCM――一体どうなっているのか。続きを読む

2008年09月21日

コメント(0)

-

アリコ 巨額損失の恐れ?

AIG株式2366億円(簿価、今年3月末時点)は、現在の株価では、200億円前後まで下落している可能性があります。AIG株価 3月末 4400円 → 9月19日 372円このままの株価で推移した場合、追加で1000億円前後の損失が発生する可能性があります。アリコ、最終赤字578億円 4~6月8月14日19時44分アリコジャパンが14日発表した平成20年4~6月期決算によると、米国の低所得者向け高金利型住宅ローン(サブプライムローン)問題に関連して1377億円の有価証券評価損を計上し、578億円の最終赤字に転落した。同社が四半期決算を開示するのは初めてだが、このまま通期で最終赤字となれば昭和62年3月期以来となる。有価証券評価損のうち大半の1297億円は、米AIGの株価下落による影響。アリコはAIG日本支店という形態をとっており、一般の株式会社の資本金に相当する持ち込み資本としてAIG株式2366億円(簿価、今年3月末時点)を保有している。AIGは、サブプライム関連で大幅な損失を出しており、4~6月期に株価が大幅に下落。これに伴い、評価損を計上した。アリコは業績予想を出しておらず「通期の最終損益の見通しについては何もいえない」(広報)としている。

2008年09月20日

コメント(0)

-

販売員も知らない医療保険の確率

「チャンスは、一見ピンチの仮面をかぶってやってくる」「チャンスの仮面をかぶってやってくるのは、 詐欺か なにかの怪しい勧誘くらいなものである」ある外資系保険会社のホームページで見つけたその商品は、高血圧で「医療保険への加入を断られたことがある方」、糖尿病等「既往症をお持ちの方」、「病気で通院中・服薬中の方」方でも加入出来るとされています。私でも入れそうです。さっそく「保障プランとシミュレーション」のページへ進むことにしました。 商品をチェックするといっても、私がやったことはただの「算数」です。「保険料の支払額」と、「入院給付金の支払額」がトントンになるには、「いつまでに何日入院したらいいのか?」と計算してみただけです。入院日額5,000円コースの保険料は、49歳の男性である私の場合、月額約11000円です。年間保険料は13万2000円になります。手術や退院後の通院は考えないで単純計算してみると、加入後1年以内に27日間入院すると、13万5000円の給付金が支払われ「元が取れる」と思われます。 ただし、案内をよく見ると、「1年目の支給額」として別の金額が書いてあります。1年目は入院日額2500円と半分です。この類の商品にはよくあることですが、契約後1年以内の保険金支払いは50%カットされる特別条項が入っています。 したがって、加入後2年間だけで考えると、最初の1年間は元気で、次の1年間で54日以上入院しなければ、それまでに払った保険料は回収できません。それ以降はさらに、元が取るために必要な日数が増えます。3年だと日数81日、5年だと135日です。つまり、それほど月々の保険料は高額だということです。 49歳から55歳までの男性の入院日数を調べると、一般病床では6割以上が2週間以内、8割強が30日以内に退院していることがわかります。当然、数日程度の入院も含まれているはずです。「朗報」どころか、「かなり不利な賭けに誘われている」と感じます。 もともとこうした保険には、(1)保険料が割高である(2)契約後一定期間は支払いがカットされるなどの「免責事項」がある等、「属性」と呼びたいいくつかの特徴があります。保険料の支払いリスクが高い方を対象としているため、これは当たり前です。 営業の現場で、「加入をあきらめていた方に……」と案内される商品を検討するお客様に往々にして見られるのは、それが「最後のチャンス」でもあるかのような思い込みです。その保険に入れなかったら「無保険状態」で過ごすしかない、と認識されているわけです。しかし、現実は違うのです。そもそも、私達は、既往症の有無など問われない「健康保険」に加入しています。職業によっては、入院しても個人負担限度額は2万円程度、という健康保険組合に守られている人もいます。 民間の保険はあくまで「商品」です。取り寄せてみたパンフレットの最初のページには「健康への不安を安心に」とありましたが、「不安」を持つべきなのは保険料の「費用対効果」だと考えるものです。

2008年09月19日

コメント(0)

-

アリコ、アメホのCMに出ているタレントはどうなる?

「チャンスは、一見ピンチの仮面をかぶってやってくる」「チャンスの仮面をかぶってやってくるのは、 詐欺か なにかの怪しい勧誘くらいなものである」米国最大手の保険会社AIGの経営危機。公的資金投入で破綻を回避したが、これに戦々恐々としているタレントがいる。AIGが日本でも展開する「アリコジャパン」「アメリカンホーム保険」などのCMに地井武男や豊原功補が出演しているが、その露出はすごい。ビデオリサーチが調べたCM出稿量では上位にランキングされ、CM出演ギャラもかなりの金額だ。そのCMも今後のAIGの動向次第で、減ることが考えられ、地井や豊原は影響を受けそうだ。 女子大生会計士の事件簿

2008年09月19日

コメント(0)

全123件 (123件中 1-50件目)