2022年09月の記事

全30件 (30件中 1-30件目)

1

-

2022年9月のまとめ。

さて2022年9月のまとめです。 今月は市場環境が悪い中で、色々と考えた末にポートフォリオ最上位陣で少し銘柄入れ替えを行いました。今年の自分の課題で「絶対に ポップコーントレード (一旦は大きな含み益を持っていたのに利益確定をせず、結局株価下落ですべてを失ってしまうトレードの事)をしない。」というものがあり、「大きな含み益を得た場合は、必ずその一部を実際に回収してポッケに入れる。」原則を実践したという事です。 さて次に今月の成績ですが、対2021年末比で+1.6%となりました。先月の+3.7%からはやや後退する結果となりましたが、対TOPIX(年初来-7.8%)との相対比較では悪くない1か月でした。 これからも「市場の発する声」に常に耳を澄ませながら、虚心坦懐にポートフォリオ上位銘柄を1つ1つ見つめ直し、少しでも全体がスムーズで綺麗な形になるように努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

Sep 30, 2022

-

株式投資のレジェンドに学ぶ必勝テク、第2回。

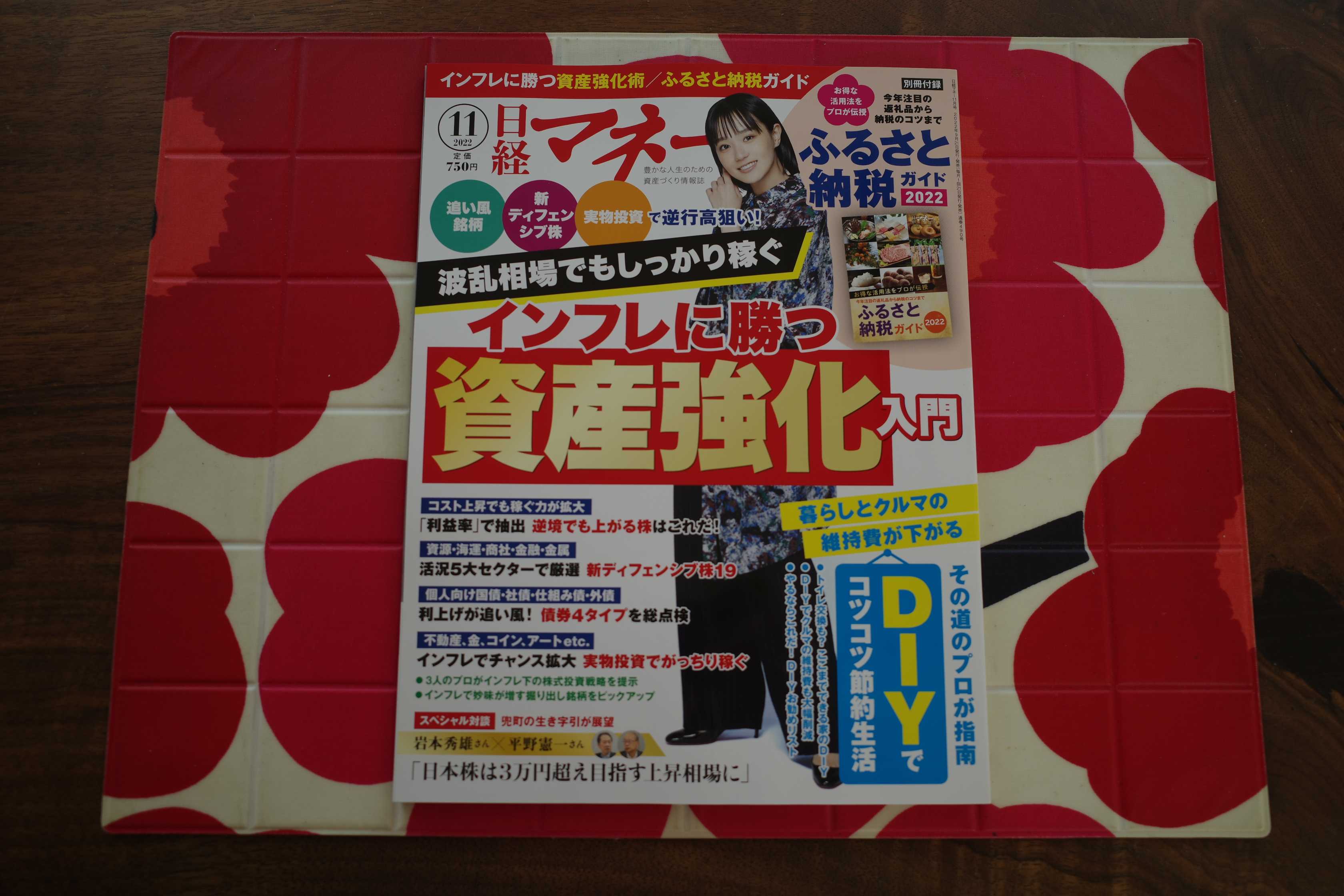

現在全国の書店で絶賛発売中の、日経マネー2022年11月号。 今月号も楽しい内容でしたが、岩本秀雄さんと平野憲一さんのレジェンド対談が特に面白かったです。 私の主力株の1つの2726パルグループホールディングスが褒められていました。 後、エミン・ユルマズさんの連載がいつものことながら切れ味抜群で勉強になりました。 さてそんな中、先月から連載開始となった「株式投資のレジェンドに学ぶ必勝テク」が2回目を迎えました。 今回は、バリュー投資手法の「始祖の巨人」、ベンジャミン・グレアムの後編です。 さて、連載3回目となる次回は、また別のレジェンドが登場します。果たして誰が出てくるかな? お楽しみに。!

Sep 29, 2022

-

2022~23主力株概況12位、TBSホールディングス。

さて今日は2022~23主力株概況シリーズです。 12位 9401 TBSホールディングス (東P、3月優待) ◎◎~◎◎◎ PF時価総額12位の上位銘柄は、民放キー局の一角で視聴率3位、舌を噛みそうな名前の不動産『赤坂サカス』が収益柱のTBSホールディングス(登記社名は東京放送ホールディングス)です。 さて私は「テレビ局を筆頭とする優待メディア株は、全体に指標的に極めて割安であり、まとめ買いしてバルクで愛でる価値がある。」と考えてしばらく前に 優待メディア株バルクプロジェクト というものを開始していました。 そしてその一環としてTBSを優待MAXの1000株まで買い増ししその後更にお替りで1000株追加していました。ただ、「うーん、ここはもっともっと上の順位じゃないとおかしい気がするな。」と強く感じたために、それでは飽き足らず多角度からずっと調べ続けていました。 その結果、「民放キー局はどこも指標的に見て驚異的に安いけど、なかでもTBSは資産バリュー株としてみた場合に異次元に安い。ポートフォリオ最上位の一角で戦えるだけの十分な力がある。優待メディア株バルクプロジェクトを代表するリーダーとして、主力株の一角に加えよう。」と判断して大きくドンと買い増ししたため、今回初のトップランク入りを果たしてきました。 現在の株価は1582円、時価総額2715億円、PBR0.31、自己資本比率は72.5%と鉄壁、今期予想PER11.68、配当利回り2.5%(40円)、総合利回り3.2%(40+10=50円)で、優待は100株保有で1000円相当の「TBSアナウンサークオカード」などです。 100株優待品の1000円相当のクオカード。 500株以上&3年以上継続保有で頂ける2000円相当の「PLAZA」ショッピングカード。 ここは元「ソニープラザ」ですね。お店には十分な戦闘力がありますし、色々と物珍しいアイテムが揃っているので、買い物は率直に言ってとても楽しいです。 さて私がTBSを主力化した理由は以下の通りです。1. TBSは財務鉄壁でPBR0.31とこれだけでも資産バリュー投資家的にはご飯が3杯が食べられるくらいには魅力的なのだが、地盤の赤坂の超一等地にたんまりと土地を持っており、賃貸等不動産に2228億円もの含み益がある。(上記データは2022年3月期有価証券報告書P88より引用) そのため実効税率を30%として「実質PBR」を手計算すると0.26となり、資産バリュー株としてみた場合の割安度が日本市場トップクラスである。2. 資産バリュー株と言うのは往々にして本業の調子が悪く赤字だったりするのだが、TBSはメディア事業でもきちんと黒字を確保しており、過去25年間を見てもしっかりと利益を積み上げてきている。なので、「勝てるかは別として、ここは大負けはしないだろうな。」という絶大な安心感がある。 TBSは反日的な報道姿勢が目に余りそれが大きな欠点だが、同時に「腐ってもキー局の一角」であり、現在でもバラエティー番組の「水曜日のダウンタウン」を筆頭に素晴らしいキラーコンテンツを保有している。その実力の高さはTVer(ティーバー)などの無料動画配信サービスで再生回数が首位と言う数字に端的に現れている。(上記データは会社説明会資料より引用)3. 「赤坂の大地主」であるTBSは、現在三菱地所と組んで「赤坂エンタテインメントシティ」構想を進めている。これは既に2021年に国家戦略特区として認定を受けており2028年の竣工・稼働を目指しているものであるが、これが完成した暁には、「本業は不動産会社」と言っていいくらいに不動産から大きな収益を上げられる企業に変貌することが期待される。これは今後の株価上昇のカタリストとなり得ると考えている。(上記データは赤坂エンタテインメントシティ構想に関するネット記事及びTBS事業報告書より引用) 以上、「総合的に見て、ちょっと安過ぎなんじゃないかな?」という事で、優待メディア株プロジェクトを代表する形でTBSがポートフォリオ最上位の一角に登場してきたことのお知らせでした。 、、、魔法は本当にかかるかな????2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 28, 2022

-

2021~22PF概況137位、十六フィナンシャルグループ。

さて今日は通常の2021~22PF概況シリーズです。137位 7380 十六フィナンシャルグループ(東P、3・9月優待) ◎~◎◎ PF137位は、資金量は岐阜県首位で県内貸出シェア約3割の十六銀行が中核の十六フィナンシャルグループです。 現在の株価は2423円、時価総額929億円、PBR0.22、自己資本比率は4.6%、今期予想PER5.13、配当利回り5.0%(120円)、総合利回り5.8%(120+20=140円、優待品は私の独断で2000円で換算)で、優待は100株保有で3月株主にミネラルウォーター1箱(500ml入24本)、500株保有で9月株主に3000円相当の岐阜・愛知・三重県名産品です。 100株優待品のミネラルウォーター。 ちなみに優待族である私のお家のパントリー(食品格納庫)には、各社から頂いたミネラルウォーターが所狭しと並んでいます。(汗) 500株優待品のカタログギフト。 どれもいいんだよなあ。 綺麗だなあ。 この岐阜名物のハムも美味いんだよなあ。 バッグに入って届くのが面白いなあ。 シンプルに焼いても抜群だし。 ナポリタンにしてもうまい。 さて十六FGは超不人気業種である地方銀行らしく、極限の低PBRを誇っています。低PBR銘柄が大好物の私にとっては、ポートフォリオの片隅にいてくれると実に心が落ち着くいい銘柄ですね。(笑)

Sep 27, 2022

-

緊急のポートフォリオメインテナンスのお知らせ。

相場の変動を受けて、緊急でポートフォリオのメインテナンスに取り組んでいます。 いくつかの主力株を外して入れ替えるのですが、新しい主力株候補が2つありどちらを選ぶかが難問で決まらず、追加の調査をしています。 とにかく時間が必要なので、今日のブログはお休みとなります。

Sep 26, 2022

-

2022~23主力株概況11位、E・Jホールディングス。

さて今日は当ブログでダントツ一番人気の 2022~23主力株概況シリーズ です。11位 2153 E・Jホールディングス(東P、11月優待) ◎◎◎ PF時価総額11位の「もうすぐトップ10銘柄」は、エイトコンサルと日本技術開発が07年に経営統合し発足し、官公庁工事が柱の総合建設コンサルのE・Jホールディングスです。 現在の株価は1319円、時価総額212億円、PBR0.75、自己資本比率は70.2%と良好、今期予想PER6.44、配当利回り3.8%(50円)、総合利回り4.5%(50+10=60円)で、優待は年1回、100株保有で1000円相当、1000株保有で3000円相当、5000株保有で5000円相当のクオカードです。 さてE・Jホールディングスには以下の大きな3つの魅力があります。1. まず大前提として、建設コンサルタント業界に近年追い風が吹いており、全体として業績好調な銘柄が多いこと。(上記データは、会社四季報業界地図2021年度版 東洋経済新報社より引用)(上記データは、会社四季報業界地図2021年度版 東洋経済新報社より引用) 2. 指標的に極めて割安で、財務状態が良く、また前述の通り業績も好調を維持していること。(上記データはかぶたんプレミアムより引用)3. 地震国家である日本にとっては今後の「ど真ん中国策」の1つとも言える「無電柱化事業」関連の本命銘柄であること。 (上記データは会社説明会資料より引用) 具体的には、ここの完全子会社に 「近代設計」 という会社があるのですが、ここが「電線共同溝、無電柱化検討業務で全国1位の圧倒的なシェア」を誇っています。具体的には、平成29年度で全国の21%を握っています。 (上記データは、近代設計のホームページより引用) この 無電柱化事業 は、都心の道路やそれ以外でも全国の幹線道路で強力に推進されているものです。(上記データは会社説明会資料より引用) そしてこの無電柱化事業というのは、「地震国日本」では非常に大切なものです。何故かというと、地震の時に電柱が崩壊すると、道が塞がれたり緊急車両が通れなくなってとても危険だからです。 つまり何が言いたいのかと言うと、「永遠の地震国家」である日本にとって宿命づけられた国策事業とも言える「無電柱化事業」が株式市場で人気テーマとなった時には、ここE・Jホールディングスがその「本命ど真ん中」の銘柄になる、そういうカタリスト(株価上昇のきっかけとなる起爆剤)がある、ということです。 このように多くの魅力に溢れた、ロレックスのエバーローズゴールドの時計みたいに優しくキラキラと輝くE・Jホールディングスを、ポートフォリオ最上位の一角として、引き続き楽しくホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 25, 2022

-

6. インデックスファンドの隆盛が市場をより非効率にしている。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第6弾です。 今日も、教訓1 市場は非効率である から。 非効率性とアノマリー 市場の非効率性を、実務家たちは日々、目にすることができる。だが、アノマリーが自動的にやむことはない。問題はそれに付け入る自信とスタミナ、そして、それを利用するプロセスを持てるかどうかである。 アクティブ運用が失敗していることを示す最大の兆候はインデックスファンドの隆盛に見て取れる。インデックスファンドは二〇〇九年から二〇一九年にかけて五倍になっており、本書執筆辞典(二〇二〇年)で一〇兆ドル以上の規模となっている。 インデックス投資は遅効性のモメンタムの一類型でしかない(インデックス運用を行う者たちは上昇している銘柄を追加取得し、下落している銘柄を売却する)ので、インデックスファンドの隆盛が市場をより非効率にしていると主張する者もいる。 いずれにせよ、戦場がより厳しいものになるとしても、非効率性は残る。おそらくスキルの持続性が市場の非効率性の最良の証拠となるが、これはユージン・ファーマがけっして認めようとしないものである。 インデックスファンドの隆盛が市場をより非効率にしている と言うマーシャルの指摘は鋭いですね。 さて2021年11月のことですが、9831ヤマダホールディングス が時価総額の減少によってMSCI指数から除外されるという出来事がありました。 ちなみにMSCI指数については下記をご覧下さい。 MSCIとは、「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので、同社が算出・公表する株価指数の総称を「MSCI指数」と呼んでいます。MSCI指数は世界の多くの投資家や投資信託などの運用の基準として採用されています。MSCIによれば、MSCI指数をベンチマークとして運用する資産総額は16兆3000億ドル(約1870兆円、2021年6月末時点)に上り、上場投資信託(ETF)については1300本以上(20年3月末時点)がMSCI指数をベンチマークにしています。MSCIは先進国や新興国などの市場別や国・地域別、産業分類別など多岐にわたる株価指数を提供していますが、代表的な指数として、全世界の株式を対象とした「MSCIオール・カントリー・ワールド・インデックス」のほか、先進国の上場銘柄で構成される「MSCIワールド・インデックス」や「MSCIコクサイ・インデックス」などが挙げられます。(クイックマネーワールドより引用) MSCI指数に連動したインデックスファンドの資金額は巨大なものがあり、時価総額が縮んだ哀れなヤマダHDはそこから除外されることによって「突然且つ莫大な売り需要」に晒されることとなりました。 またヤマダが除外されることは各種データにより発表前から「ほぼスケルトンで見えていた」こともあり、ヤマダの株価は除外発表前から既に暴落を開始し、更に除外後も買い手不在でそのまま低迷という結果となりました。 私は除外当確予想で株価が暴落し始めた450円前後から、「中長期的に見ると今のヤマダの株価位置は安い。MSCI除外でどこまで下がるのかは分からないが、そろそろゲームを始めよう。」と考えてチビチビと買い集め始めました。そして株価が300円台に落ち込んだところで一気に大きく買って超主力化しました。 「MSCI指数に見捨てられ、買い手不在となった」禿げ山ヤマダの株価はその後もずっと低迷を続けていましたが、2022年5月にあまりの株価低迷に業を煮やした山田昇創業者会長兼社長による「怒りの大量自社株買い発表」があり、それを機に株価が急騰しました。(上記データはSBI証券より引用) これには当然「自社株買いのアナウンス効果」もあったでしょうが、それ以前にMSCI指数除外によって各種の巨大インデックスファンドから外されてしまって極端に売り込まれていた、不自然で歪みのあるところまで株価が下がっていた、という側面があったと思います。 これは正にマーシャルの言うインデックスファンドの隆盛が市場をより非効率にしている 典型的な一例だったのではないかな?と個人的には考えています。(続く)

Sep 24, 2022

-

5. 市場は行儀が良くない。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第5弾です。 今日も、教訓1 市場は非効率である から。 価格形成にはさまざまな度合いの非効率さが伴い、通常、それは変動が激しく、また非線形なのだ。 近年、さまざまな思想家たちが効率的市場仮説を退け、市場の現実により近いモデルを研究している。通常、そのような声は学会の密室の外側から聞こえてくるー主に実務家か一匹狼たちであるーので、「啓蒙主義」サークルで温かく歓迎されることはない。 ブノワ・マンデルブロ マンデルブロもフランス人だが、ユダヤ系ポーランド人として生を受けている。彼は、金融市場における株価変動の多くは物理学で見いだせるような行儀の良い確率分布とはならないことを示した。分布の「テール」は「ファット」なのだが、これは市場では一般的なベルカーブで説明される場合よりもはるかに頻繁に極端な価格変動が起こることが原因である。市場で働いている者であれば、だれもがマンデルブロが正しいことが経験から分かるだろう。 市場は行儀が良くないのだ。 このマーシャルの「市場は行儀が良くない。」という表現はいいですね。ものすごくシンプルですが、時間が経つとジワジワと滲みてきます。 私たち投資家はそういう「巨大なお化け屋敷」の様な、次の角を曲がると何が飛び出してくるか一切分からない、「とても怖い所」で冒険をしているという事を肝に銘じておく必要があると思っています。(続く)

Sep 23, 2022

-

2021~22PF概況136位、タカラトミー。

さて今日も通常の2021~22PF概況シリーズです。 136位 7867 タカラトミー (東P、3・9月優待) ○ PF136位は、玩具大手で「トミカ」が有名なタカラトミーです。前回は2018年に128位で出ていましたので、その後の保有銘柄数の増大を考えると相対的にはやや順位を上げた形で4年ぶりの登壇となりました。 現在の株価は1271円、時価総額1207億円、PBR1.48、自己資本比率は50.5%、今期予想PER15.31、配当利回り2.6%(32.5円)、総合利回り3.3%(32.5+10=42.5円、100株優待品はメルカリ平均価格の1000円で換算)で、優待は保有株数&年数に応じた自社製品&オンライン商品の割引購入などです。 今日は復習として私が過去2年間に戴いた1000株優待品を見ておきましょう。 2021年です。 2020年です。 タカラトミーは指標的には妥当な株価位置ですが、優待品には非常に力があります。また玩具メーカーと言うのは一発大ヒット作が出れば業績が劇的に改善することもありますし、その意味ではとても夢のある銘柄でもあります。そのためこれからも現行の優待制度が続く限りはホールドして応援していく予定です。

Sep 22, 2022

-

2021~22PF概況135位、アクシージア。

さて今日は2021~22PF概況シリーズです。135位 4936 アクシージア(東G、7月優待) △ PF135位は、スキンケア主体の化粧品メーカーで中国への売上が9割超のアクシージアです。 現在の株価は1222円、時価総額315億円、PBR3.76、自己資本比率は84.1%、今期予想PER26.28、配当利回り0%(0円)、総合利回り1.2%(0+15=15円、優待は今期開始。そのため今回は暫定的に額面の50%で換算。)で、優待は7月株主に100株保有で3000円相当、500株保有で10000円相当、1000株保有で17000円相当の自社製品です。(上記データは会社説明会資料より引用) 私は昨年仕事で東京に行ったときに、ギンザシックスをお散歩していて地下1階で偶然ここのお店を見つけました。上場していたことは元々知っていたのでお店に入って店員さんとお話しすると、名前は「エッセンスシート」だったかな?、製品の「顔の保湿パック」みたいなのを手に貼ってくれました。 しばらく手に貼ったまま店内を歩いていましたが、なんだか手がしっとりと潤ってきたので、「良く分からんけど、これはとてもいい物なのかもしれん。指標的には凄く割高だけど、まだ設立後10年くらいのとても若い会社なのに早くも日本トップクラスの百貨店であるギンザシックスに出店してくるくらいだし、これからグンと伸びるかもしれない。それに業種的に優待新設がありそうだしな。」と思って、すぐに勉強のために100株だけ買いました。(上記データは会社説明会資料より引用) そしてその後2022年5月に優待新設があった時に、「よし更に勉強するために、優待MAXの1000株行っとこう。」と考えて買い乗せしたために、今回ここで登場してきました。 優待を頂きながら、楽しく会社の成長を見守っていく予定です。

Sep 21, 2022

-

2021~22PF概況134位、JFLAホールディングス。

さて今日は2021~22ポートフォリオ概況シリーズです。 134位 3069 JFLAホールディングス(東S、3・9月優待) △ PF134位は、乳製品などの生産・加工や国内外での食品卸、更に外食も手掛けているJFLAホールディングスです。 現在の株価は358円、時価総額165億円、PBR2.36、自己資本比率は14.2%で利益剰余金はマイナス、今期予想PER55.08、配当利回り0%(0~4円)、総合利回り2.5%(0+9=9円、優待券はメルカリ平均価格の額面の75%で換算)で、優待は500株保有で3000円相当の商品(食事券・酒類・食品等)より選択などです。 ここの優待カタログは本当に内容がいいです。 私は毎回様々なアイテムを選択して楽しい日々を過ごしていたのですが、今ここのフォルダを開けたら、優待写真が文字通り何百枚も収納されていました。 そこはまるで竜宮城のように煌びやかなところでちょっと眩暈がするほどでした。多過ぎてどれを載せていいのか逆に分からない状態なのですが、今日は目に留まったところを1つだけピックアップしておきます。 「トワ・ヴェール」 黒松肉ハム・ベーコン・ウィンナー・チーズ詰合せ 開けてみます。 凄いボリュームです。 この中から取り出した「スモーク生ベーコン」。 分厚く切って、、、 鍋にドロップ。 ベーコンの旨味たっぷりの美味しいポトフが出来上がりました。。。 使用例をもう一つだけ。 くろまつないブルーチーズ。 美しい模様。生き物みたいですね。 晩酌セットに。 スクリーンを下し、大画面でDAZN(ダゾーン)で大好きなカーレースの最高峰F1を見ながらの楽しいひと時。頑張れ、つのっち。 さてJFLAホールディングスは利益剰余金マイナスの厳しい状態が続いていますが、優待内容は前述の通り超抜群です。日本市場トップクラスと言って差し支えないでしょう。今後も業績推移をしっかりとチェックしながらホールド継続の予定です。

Sep 20, 2022

-

4. ファーマの「理想の世界」は存在しない。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第4弾です。 今日も、教訓1 市場は非効率である から。 効率的市場仮説は現実からあまりにかけ離れているので、数多くのジョークのネタとなっているが、そのなかでも私のお気に入りは次のとおりである。 二人の経済学者が通りを歩いている。一人が道端に一〇〇ドル紙幣を見つける。彼は友人に「おい、一〇〇ドルが落ちているぞ」と言う。すると相手は「馬鹿言うなよ。道端に一〇〇ドルが落ちていたら、すでにだれかが拾っているだろうよ」と答えた。 ファーマの「理想の世界」は存在しない。 、、、、これは有名なジョークですが、何度読んでも面白いですね。 ちなみに私はかなり以前のことですが、さわかみファンドの親睦会(?)みたいなのに参加したときに偶然席が一緒になってインデックス投資家の方とお話をする貴重な機会がありました。その方はS&P500などのETFへの投資がメインだったのですが、資金の一部でアクティブのさわかみファンドへも投資をしているという事でした。 「これはチャンスだ。!」と思った私は、勇気を出して「あの、インデックス投資家の方って、道路にお金が落ちていても決して拾ったりはされないんですよね?」と恐る恐る聞いてみたことがありました。 すると、そのシルバーのフレームの真面目そうな眼鏡をかけきちんとした身なりのインデックス投資家の方の答えは、「、、、拾いますよ。その後で警察に届けますけどね。」というものでした。 なるほど、それはそうですよね。大変失礼しました。(滝汗)

Sep 19, 2022

-

2021~22PF概況133位、あさひ。

さて今日は2021~22PF概況シリーズです。133位 3333 あさひ (東P、2月優待) ◎~◎◎ PF133位は、大規模自転車専門店を直営中心に展開しているあさひです。 現在の株価は1332円、時価総額350億円、PBR0.98、自己資本比率は67.5%、今期予想PER9.40、配当利回り2.1%(28円)、総合利回り4.8%(28+36=64円、優待券はメルカリ平均価格の額面の90%で換算)で、優待は100株保有で4000円相当などの優待券です。 あさひは指標的な割高感もありませんし、着実に成長を続けていますし、優待内容もいいですし、非常に良い銘柄と思っています。

Sep 18, 2022

-

2022~23ポートフォリオTOP10銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP10銘柄をまとめておきます。 1位 2726 パルグループホールディングス 雑貨店「3コインズ」の戦闘力の高さ に賭けての戦いですね。 2位 1605 INPEX 日本市場唯一の「黄金株」✨企業ですね。 3位 7605 フジ・コーポレーション 専門とするタイヤ・ホイール販売に関しては、日本一の総合戦闘力を誇っていますね。 4位 9831 ヤマダホールディングス 業界首位の割に指標的に安い気がしますね。 5位 3003 ヒューリック 「物件を高く買って、更に高く売る。」昭和的な価値観の超イケイケ企業で、個人的には大好きなタイプですね。 6位 9057 遠州トラック 成長力・指標的な割安感・優待力の「3種の神器」を併せ持った銘柄ですね。 7位 2792 ハニーズホールディングス 「バランスの取れた圧縮陳列手法で抜群の店舗戦闘力」を誇る、「アパレル界のドーミーイン」的な銘柄ですね。 8位 9027 ロジネットジャパン 激渋&激レアな札証銘柄なのが実にいいですね。 9位 2790 ナフコ 超低PBR、かなりの低PER、堅牢な財務状態、嬉しい年2回優待の4拍子が揃った、小粋な銘柄ですね。 10位 8281 ゼビオホールディングス 、、、 グレアム的なシケモク銘柄 ですね。 以上、2022~23ポートフォリオTOP10銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 17, 2022

-

2022~23主力株概況10位、ゼビオホールディングス。

さて今日は2022~23主力株概況シリーズです。 10位 8281 ゼビオホールディングス (東P、3・9月優待) ◎◎ PF時価総額10位の準主力株は、スポーツ専門小売大手のゼビオホールディングスです。ここはコロナ渦で業績を激しく落として株価が暴落しましたが、自分としては「中期的に見たら今の位置は非常に安いんじゃないかな?」と感じて2020年に大きく買い増ししました。その後の株価上昇で持ち株の一部を売却しましたが、今シーズンも最上位の一角の地位を維持してなんとかここで出てきました。 現在の株価は992円、時価総額475億円、PBR0.37、自己資本比率は56.2%、今期予想PER10.44、配当利回り3.0%(30円)、総合利回り7.1%(30+40=70円、優待券は全てまとめてのメルカリ価格2000円で換算。)で、優待は100株保有で年2回、20%割引になる優待券が1枚、10%割引になる優待券が4枚などです。 (上記データはメルカリより引用) 次に優待券を使っての買物の実際例を1つだけ御覧戴きましょう。 DNSのプロテイン福袋。 自分は色々なメーカーを試したのですが、今の所このDNSのプロテインが一番気に入っています。 福袋の中身に外れが無くとても良い買い物でした。元々の10000円でも安いと思ったのに、優待券で更にそこから20%引きになったので、私はお店からの帰り道、「にこやか」が止まらなかったですね。。。 それでは次に、ゼビオへの主力参戦中の理由をコンパクトにまとめておきます。1. 同業他社に較べて異常にPBRが低い のが気に入った。具体的に言うと、業界1位の3028アルペンがPBR0.73、僅差で2位の 8291ゼビオがPBR0.37、3位の7514ヒマラヤがPBR0.75となっている。 なお、ゼビオの主力化に当たって、改めて上記3社のお店を徹底探索した。その結果、ゼビオはアルペンとヒマラヤに対して全体に店舗がごちゃごちゃしていて動線が悪く、探したいアイテムをスムーズに探せない感じがした。 なので正直に言うと、店舗戦闘力が一番劣るとは感じた。ただ、その差は劇的に大きなものではなく、また考えようによってはゼビオの店舗には宝探し的な楽しさがあると言う見方も出来る。 そのため「ゼビオはアルペンと並び立つ業界2強の一角だし、数年単位で見ればアルペンと同水準のPBR0.7くらいまでは評価されてもいいんじゃないかな?」と個人的には考えた。 要は、 グレアム的なシケモク(cigar butt investing)視点 でゼビオを主力化した。「ゼビオはイケてる銘柄では全然ないけれど、それにしても実態に対して売りこまれ過ぎてるんじゃないかな。煙草で言えばまだ根元のフィルターまでは行っていないし、後一吸い(ひとすい)は出来るんじゃないかな。」と判断した。 2. 配当+優待の総合利回りが7%越えと非常に良いことを評価した。高い総合利回りは「株価の岩盤」として作用するので、優待族的にはとても重視している指標である。3. 過去25年間一度も赤字がなく、安定的に業績が推移している ことを高く評価した。ギリギリではあるが、2020~21年のコロナ地獄も黒字で切り抜けており一定の底力があると考える。(上記データはかぶたんプレミアムより引用) 以上、「復活の光」が見えるスポーツ用品業界の雄、ゼビオを2022~23シーズンも主力の一角として楽しくホールドしながら応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 16, 2022

-

3. 市場は正規分布しない。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第3弾です。 今日は、教訓1 市場は非効率である から。 効率的市場仮説(EMH)の誤った仮定はフランス人のレオン・ワルラスに始まる。 ワルラスからフランス人数学者のルイ・バシュリエへの小さな一歩があったが、彼は一般均衡理論の原理を金融市場に持ち込んだ。バシュリエはランダムウォークの理論を構築したが、これはコインを投げて裏と表が同じ確率で出るのと同様に、価格はいかなる始点からも同じ確率で上下動するとするものだ。 バシュリエが立てた仮定によって、伝統的な確率論を価格変動に当てはめることができるようになった、つまり極めて重要な「正規分布」の法則である。 バシュリエの研究は一九六〇年代にユージン・ファーマによって効率的市場仮説へと発展した。これは「理想的な」市場では関係するすべての情報は株価に織り込まれており、昨日の株価は今日、または明日の株価には影響を与えないとするものだ。 ファーマは市場の効率性を定量的に計測することも、経験的に実証することもしていない。そのため、彼の仮説を検証することは難しい。 ファーマと彼の後継者たちは、アメリカのほとんどの投資信託がS&P五〇〇にアンダーパフォームしているという確たる事実を根拠に、市場をアウトパフォームできる投資家は存在しないと主張した。 この章で著者のマーシャルは、インデックス投資家の理論的依拠となっている効率的市場仮説を歯切れよく徹底的に批判しています。アクティブ投資家としては実に痛快ですね。 さて効率的市場仮説が決定的に、そして笑えるほどに間違っていることは、我々アクティブ投資家であれば誰でも経験から良く分かっています。この仮説がもしも正しいのだとしたら、「確率的に存在しないレベルの資産額」に到達した投資家たちが現実に何人も存在しているからです。 効率的市場仮説信者達は「いやいやそれらは全て偶然の産物だ。運が良かっただけだ。」と力説しますが、数億匹の猿にタイプライターを渡しても決して シェイクスピアの戯曲 は完成しません。 日本株市場で言うと、cisさんや五月さんやぱりてきさすさんやG●●さんやS●●さんが本当に実在していて、日々のそのそと市場を闊歩していると言う事実がすべてを物語っています。 そして効率的市場仮説の最大の問題点は、市場が「正規分布する」というあり得ない前提を置いていることです。実際のマーケットは真逆で、数百年に1回、数千年に1回レベルの異常な出来事が毎年訪れる、ブラックスワンに満ちた混沌として複雑な世界なんですね。(続く)

Sep 15, 2022

-

2. 市場は、極めて複雑な非線形システム。

さて今日は株式投資本オールタイムベスト132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) の第2弾です。 今日は、いきなり最高の出来である まえがき から。 金融ほど理論と実践の断絶が顕著な知的分野はない。 公理や要素還元的な仮説は複雑系を理解する近道となる。それが有効であれば、大きな効果と利益をもたらすことができる。公理的な思考は効率的であり、理論の対象が無生物や機械的なものである物理学や純粋な数学などの領域では時間の試練に耐え得るだろう。だが、社会科学ー基本的に、モデル化や予測を試みているシステムに人間の活動が介在するあらゆる領域ーでは、公理的な思考は本質的に危険である。 啓蒙主義的な思考が不適切となるのはとりわけ市場に関係する場合であるが、それは市場が公理的な考え方では対応できない典型例だからである。 市場は、多重の認知バイアスを持った、誤りを犯しやすい、(人間)エージェントが下した、知識の不足した数多くの判断によって生み出される、極めて複雑な非線形システムなのだ。 市場は、極めて複雑な非線形システム くー、なんすかこの名言。 まさにその通りですね。市場の本質をシンプルに一言で射貫いています。 この本には、こういう「痺れる名言」が溢れています。実にいい本ですね。(続く)

Sep 14, 2022

-

株式投資本オールタイムベスト132位、投資の公理。

さて今日は久々に株式投資本オールタイムベストシリーズです。第132位は、 投資の公理(ポール・マーシャル著、パンローリング、2022年) です。 今日はまずは 監修者まえがき から。 本書はイギリスの著名な資産運用会社マーシャル・ウェイスの会長兼CIO(最高執行責任者)であるポール・マーシャルの著した”10 1/2 Lessons from Experience : Perspectives on Fund Management”の邦訳である。原著の題名にもあるとおり、これは資産運用に関する長年の経験がもたらす知恵や教訓を分かりやすく解説したものである。 資産運用会社の経営者自身が、経験に基づき自分の言葉で投資について平易に語れるということ自体が、イギリスにおけるこの業界の厚みや歴史の深みを代弁している。 はい、この監修者である長岡氏の言葉を読んだだけで、「この本良さそうだな。」と言う「良い予感」がビンビンに伝わってくるわけですが、実際に読んでもそれを裏切らない、珠玉の1冊でした。 最初にこの本の総評を述べておくと、永遠の名著である マックス・ギュンターの「マネーの公理」 と、バリュー投資の巨人であるエドガー・ヴァヘンハイム三世が書いた傑作「ハーバード流 ケースメソッドで学ぶバリュー投資」 を「足して3で割った感じ」の1冊です。 著者は株式市場を極めて高い視点から俯瞰しており、とてもシンプルですが味わい深い1冊になっています。またこの本は全部で160ページしかないので、あっという間に読めるのも大きな利点と思います。 それでは次回からは、この本の最高の所だけを一緒に見ていきましょう。(続く)

Sep 13, 2022

-

2021~22PF概況132位、ダイショー。

さて今日は、2021~22ポートフォリオ概況シリーズです。 132位 2816 ダイショー (東S、3・9月優待) ○ 持ち株中時価総額132位の上位銘柄は、塩コショウ・たれ大手で鍋スープトップのダイショーです。前回は2018年に90位で登場していますが、保有銘柄数が増大していることを考えると、相対的に見て同じようなポジションで4年ぶりのシリーズ登壇となりました。 中山きんに君って色々な企業のCMに出ていますよね。彼は「筋肉一筋」で文字通り筋がピシッと通っていますし、我々日本人は彼の様な「ブレずにひたすらに道を貫く」人間が大好きなので、良く分かる気がします。 現在の株価は1382円、時価総額136億円、PBR1.49、自己資本比率57.1%、今期予想PER24.72、配当利回り1.3%(18円)、総合利回り2.7%(18+20=38円)で、優待は100株保有で年に2回、3・9月株主に1000円相当、500株で2000円相当、1000株で3000円相当、5000株で6000円相当の自社製品詰め合わせです。 私は毎回、3000円相当の1000株優待品を戴いています。最近の優待内容をいくつか見ておきましょう。 いつものことですが、素晴らしい量と質です。優待族に生まれて良かった、と実感する瞬間ですね。 今日はこの中から代表例として、キムチ鍋スープの使用例をご覧いただきましょう。 さてダイショーは、優待内容が実用的で使いやすくかつクオリティも極めて高いこと、100株購入時の株価が比較的手頃であること、年2回優待であることなどを総合的に考えると、優待族的には安心してホールドしていける銘柄です。優待パワー1本で株価4桁を維持しているのは伊達ではない、 鉄板優待バリュー株 であると高く評価しています。

Sep 12, 2022

-

2022~23主力株概況9位、ナフコ。

さて今日は、 2022~23主力株概況シリーズ です。9位 2790 ナフコ(東S、3・9月優待) ◎◎ PF時価総額9位の主力株はホームセンター業界上位で九州・中国を地盤としているナフコです。 ここは2020シーズンに 「ウィズコロナ時代」 の大本命と考えて 1位 で戦ったのですが、その後平均購入単価の+50%強のレベルで持ち株の3分の2を売却して、残りの3分の1を所謂「恩株」としました。 ただ元々のポジションがとても大きかったことと、その後ポートフォリオのリバランスをした時に自分の時価総額基準での主力株の地位をギリギリで維持させるために少しだけ買い増ししたこともあり、今シーズンもTOP10の地位を維持してここでのそのそと登場してきました。 現在の株価は1590円、時価総額474億円、PBR0.28、自己資本比率は67.7%と良好、今期予想PER5.68、配当利回り3.5%(56円)、総合利回り4.5%(56+15=71円)で、優待は年2回、3月株主に100株保有で1000円相当、500株保有で3000円相当、1000株保有で5000円相当のギフト券、9月株主に100株保有で500円相当、500株保有で1500円相当、1000株保有で2500円相当のギフト券です。 さて、ホームセンター業界銘柄は成長力が乏しくてどこも万年不人気なので、ざっくり言うとPBR0.6~1.3程度に評価されているところが多いです。ただその中でも、一人ここナフコだけは、PBR0.28と極端な低評価に甘んじています。 それではここで同業他社を含めて比較しておきましょう。 2790 ナフコ PBR0.28×PER5.68=1.59 3050 DCM PBR0.64×PER7.98=5.11 3191 ジョイフル本田 PBR1.01×PER13.40=13.53 3546 アレンザHD PBR1.11×PER6.95=7.71 7516 コーナン商事 PBR0.74×PER6.44=4.77 8168 ケーヨー PBR1.27×PER13.84=17.58 8218 コメリ PBR0.60×PER7.02=4.21 9842 アークランズ PBR0.62×PER4.47=2.77 こうしてみると、ナフコだけ異常にPBRが低いのがはっきりと分かりますね。。。 ホームセンター業界では、非上場で1位のカインズを除いた売上上位はナフコ以外は全て東証プライムに所属しています。そんな中、売上6位の大手なのにナフコだけが東証スタンダード所属であり、そのせいで業界上位の同業他社に較べて著しい低PBRに沈んでいるのだと思います。(上記データは7516コーナン商事の事業報告書より引用。) でも東証プライムに昇格しようという意欲もどうやらなさそうですし、株主構成から考えるとむしろどこかでMBOで市場退出、というシナリオがありそうな気も個人的にはしています。 さて次にナフコの過去業績と財務状態を見ておきましょう。 下記の通り、過去25年間にわたって一度も赤字がなくしっかりと利益を積み上げてきています。(上記データはかぶたんプレミアムより引用) そして長年の努力により、現在の財務状態は極めて良好なものとなっています。(上記データはかぶたんプレミアムより引用) 以上をまとめると、ナフコは超低PBR、かなりの低PER、堅牢な財務状態、嬉しい年2回優待の4拍子が揃った相変わらず魅力的な銘柄であるということです。引き続きポートフォリオ最上位の一角で楽しくホールドしながら応援していく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 11, 2022

-

2021~22PF概況131位、地主。

さて今日は2021~22PF概況シリーズです。131位 3252 地主(旧 日本商業開発) (東P、6・12月優待) ◎ PF時価総額131位は、スーパーなどテナントの商業施設建設を前提に底地取得、売却益狙うビジネスを展開している地主(旧社名:日本商業開発)です。 社名変更があった時には「一体何事か? 殿、ご乱心か?」とちょっと思いましたね。 社長さんが自信家なのが佇まいと顔の表情から良く見て取れますね。 現在の株価は1999円、時価総額366億円、PBR1.22、自己資本比率は35.1%、今期予想PER11.42、配当利回り2.8%(55円)、総合利回り3.8%(55+20=75円)で、優待は年2回300株保有で3000円相当、700株保有で6000円相当のジェフグルメカードなどです。 私はジェフグルメカード好きですが、 他の選択肢も決して悪くないと思います。いくつか見ておきましょう。 カニ缶はいくらあってもいいですね。スーパーで買うと超高いので、猶更です。 高級魚である、のどぐろの一夜干しも美味しかったですね。 私はジェフグルメカード優待が大好物なので、それで地主の事も大好きになりました。(笑)この数年業績は停滞していますが、今後の躍進に期待しながらホールド継続していく予定です。

Sep 10, 2022

-

2021~22PF概況130位、ヨンキュウ。

さて今日は2021~22PF概況シリーズです。130位 9955 ヨンキュウ (東S、3・9月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF130位は、養殖業者への養殖用稚魚・飼料販売と鮮魚販売が2本柱のヨンキュウです。 現在の株価は2670円、時価総額327億円、PBR1.03、自己資本比率は73.8%と良好、今期予想PER23.30、配当利回り0.8%(20円)、総合利回り3.0%(20+60=80円)で、優待は100株保有で年2回3000円相当、500株保有で6000円相当のうなぎ蒲焼です。 ちなみにヨンキュウの優待は2021年3月16日に年1回から年2回に拡充されたのですが、その瞬間に株価は1600円から2000円弱へと跳ね上がりました。「この優待が年に2回も貰えるなら、今の株価は安過ぎる。」と多くの方が判断したからです。ちなみに私も拡充の瞬間に優待MAXまで買い増しをしました。「あのうなぎが特盛倍ブッシュになるのか。。」と思ったら、無意識に瞬時にポートフォリオに追加されていたのです。(上記データはSBI証券より引用) そしてその後もずっと株価は高値を維持しています。これが「優待パワー」です。「ヨンキュウの株価は、ファンダメンタルではなく投資家のうなぎ欲しいメンタルで出来ている。」という事ですね。(笑)(上記データはSBI証券より引用) ただしここの株価が急騰したのは、ヨンキュウの優待にスーパーパワーがあることをホルダーが元々良く知っていたからです。ヨンキュウの優待鰻は最新の閉鎖循環システムを使って完全無投薬で大切に育てられています。 とても肉厚で、見た瞬間に直感で「あっ、これは美味しいやつや!」と分かります。 食べれば中がフカフカで生臭さが一切なく、正に異次元の美味しさです。 後いくつか使用例を見ておきましょう。 ヨンキュウ優待うなぎのうまき ヨンキュウ優待うなぎの酢の物 あー、美味しかった。♪ さてヨンキュウは指標的にはやや高い株価位置ですが、金属バット代わりにフルスイングされたら死んじゃうかもしれないくらいに優待うなぎが極太で美味しいですし、優待族的には「マスト」と言っていいくらいの破壊的なミラクルパワーを持っていると高く評価しています。 ちなみに1年くらい前だったかな?、知り合いの社長さんにここの株をお勧めしたら買っていて、「この優待うなぎ、俺が街で一番好きなうなぎ屋よりうまい。」と言っていました。 舌の肥えた手練れの社長さんをも魅了するくらいのパワーがあるという事ですね(笑) これからも現行の優待制度が続く限りは当然ホールド継続の予定です。

Sep 9, 2022

-

2021~22PF概況129位、トピー工業。

さて今日は2021~22PF概況シリーズです。129位 7231 トピー工業 (東P、3・9月優待) ◎~◎◎ PF129位は、商用車ホイール、建機用履板で国内首位のトピー工業です。 現在の株価は1402円、時価総額338億円、PBR0.29、自己資本比率は39.9%、今期予想PER6.40、配当利回り5.0%(70円)、総合利回り5.0%(70+0=70円、優待品はまだ貰ったことが無いので今回は0円で計算。)で、優待は年2回100株保有で交通傷害保険:死亡・後遺障害、入院特約、1000株保有でフラワープレゼントなどです。 私はここへは2022年3月30日にフラワープレゼント目当てで新規参戦しました。指標的にも十分に安いですし、優待を楽しみながらゆったりと中長期目線で保有していけたらいいなあと思っています。

Sep 8, 2022

-

2022~23主力株概況8位、ロジネットジャパン。

さて今日は当ブログ看板記事の 2022~23主力株概況シリーズ です。8位 9027 ロジネットジャパン (札証、3月優待) ◎◎~◎◎◎ PF時価総額8位の主力株は、陸運持株会社のロジネットジャパンです。2019シーズン8位、2020シーズン5位、2021シーズン9位に続いて、4年連続でのポートフォリオTOP10入賞となりました。(上記データはロジネットジャパン会社HPより引用) 現在の株価は3390円、時価総額237億円、PBR1.16、自己資本比率は47.8%、今期予想PER7.36、配当利回り2.8%(95円)、総合利回り3.4%(95+20=115円、優待品はネット平均価格の2000円で換算)で、優待は100株保有で「北海道大雪山ゆきのみず」550ml 24本入り 1箱などです。(上記データはロジネットジャパン会社HPより引用) 私はロジネットジャパンを主力にして戦っているので、毎年ものすごい量のお水が届きます。ガチで凄いボリュームです。 重いし、たくさんあるし、腰を痛めそうなので、タオルの上にのせて引きずっていきます。。。 家の食糧庫(パントリー)がパンパンです。 透き通っていてとても美味しいお水です。私はいつも筋トレの時にゴクゴク飲んでいます。 さてロジネットジャパンは2015年3月期までは非常に冴えないダメダメな業績がずっと続いていましたが、その後 2016年3月期からは急激に利益の出る体質に変貌を遂げ、覚醒&躍進 しています。(上記データはかぶたんプレミアムより引用) IRによると、近年の業績飛躍の理由は以下の3つとのことでした。1. アマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)になったことの効果。2. ロジネット西日本がそれまで全然収益が出なかったのが、挽回 してきた。3. 業界全体に追い風 が吹いている。 料金値上げの要望が通る 状況になっている。 さてここロジネットジャパンは、高い成長力・指標的な割安感・実用的な優待の3拍子が揃った最高にクールな銘柄ですが、所属市場が札証と超マイナーなことが災いして、日々の出来高が枯れ枯れの枯山水でほとんどなく、その極端な流動性不足から株価も割安水準に放置されています。IRによると、「札証脱出の検討はしているけれども、現時点では直接的な計画はない。」ということでした。 さて今期のロジネットジャパンですが、相変わらず成長力を維持しており、また業績推移も良好です。 そして中期的視点で見た場合の潜在ポテンシャルも相変わらず抜群であると考えており、これからもPF最上位の一角として楽しくホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 7, 2022

-

2021~22PF概況128位、ヒガシトゥエンティワン。

さて今日は通常の2021~22PF概況シリーズです。 128位 9029 ヒガシトゥエンティワン (東S、9月優待) ◎~◎◎ PF時価総額128位は、大阪市東区の運送13社で発祥したヒガシ21です。 現在の株価は700円、時価総額93億円、PBR0.93、自己資本比率は54.4%、今期予想PER8.27、配当利回り3.7%(26円)、総合利回り4.0%(26+2=28円)で、優待は500株保有で1000円相当、1000株保有で2000円相当、2000株保有で4000円相当のクオカードです。また長期株主優遇優待制度もあります。 ヒガシ21は地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、また指標的にもまずまず割安です。万年不人気ですが最近は成長力も増してきていますし、PF中上位の一角でホールドしていくのに何の心配もない、実力派の優待バリュー株であると評価しています。

Sep 6, 2022

-

2021~22PF概況127位、オートバックスセブン。

さて今日は 2021~22ポートフォリオ概況シリーズ です。 127位 9832 オートバックスセブン (東P、3・9月優待) ◎ PF時価総額127位は、「オートバックス4兄弟」長男で自動車用品店国内最大手のオートバックスセブンです。 現在の株価は1410円、時価総額1157億円、PBR0.90、自己資本比率は64.5%と良好、今期予想PER15.70、配当利回り4.7%(60円)、総合利回り5.7%(60+20=80円、優待券のメルカリ平均価格はなんと額面の100%!。なので当然100%で換算。)で、優待は「1年以上の継続保有を条件として」100株保有で年2回、1000円分のオートバックスギフトカードなどです。 非常に実用的で、素晴らしい優待ですね。♬ オートバックスセブンは、その知名度、規模、磐石の財務、高い総合利回りなどを考えると、極めて魅力的な素晴らしい優待バリュー株です。 また、オートバックスの優待というのは持っていると何かと重宝しますし、優待族的にはここは「鉄板銘柄」の1つと考えています。これからも優待を楽しみにしながらホールド継続の予定です。

Sep 5, 2022

-

2021~22PF概況126位、百五銀行。

さて今日は2021~22PF概況シリーズです。126位 8368 百五銀行(東P、3月優待) ◎ PF126位は、地銀上位で三重県では断トツ&愛知県へ侵攻中の百五銀行です。しばらく前に優待MAXの5000株まで買い増ししたので、順位を上げてここで出てきました。 現在の株価は318円、時価総額808億円、PBR0.20、自己資本比率は5.2%、今期予想PER5.98、配当利回り3.5%(11~12円)、総合利回り4.4%(11+3=14円)で、優待は1000株保有で3000円相当、5000株保有で5000円相当の「三重県ゆかりの名産品を掲載した優待ギフトカタログ」です。 私は以前から力説していますが、地銀の優待カタログと言うのは郷土色豊かで他には滅多に見かけないレアアイテムが満載で素晴らしいことが多いんですね。そしてそれはここ百五銀行にも当てはまります。 今日は私の過去の選択例を1つだけ見ておきましょう。 鳥羽国際ホテル ホテルオリジナルドレッシング3本セット かなり美味しいので私はリピートして選択しています。 百五銀行は指標的にも非常に安いですし、優待内容も抜群です。地銀株というのは今では株式市場で最も毛嫌いされている業種の1つですが、優待を楽しみに「バルク買い」するのは悪くない投資アイデアであると、以前からずっと個人的には感じています。

Sep 4, 2022

-

2022~23主力株概況7位、ハニーズホールディングス。

さて今日は2022~23主力株概況シリーズです。ちょっと気合が入っていて1万字くらいあるのですが、当ブログの看板シリーズですし、是非お付き合いください。 7位 2792 ハニーズホールディングス(東P、5月優待) ◎◎◎ PF時価総額7位の主力株は、10~60代向けレディスカジュアル・服飾雑貨の製造小売りのハニーズです。2021シーズンにある出来事がきっかけで「ハニーズは主力の一角で戦う価値がある。」と考えて大きく買い増して7位で登場、今シーズンもその地位を維持して2年連続のTOP10入賞となりました。 ところで、「ピーターリンチ直系のバリュー投資家」 を自任する私は、身近なショッピングセンター・繁華街のお店や人の流れ、その表情を丹念に注意深く観察することによって、主力で戦える銘柄を見つけることが出来ると固く信じています。これまでも「ピーター・リンチ作戦」で多くの銘柄を発掘してきました。 そんなイオニストの私は、昨年2021年に旅行先で中くらいの規模のイオンに立ち寄りました。何故かというと、「行ったことのないイオンを見つけると、絶対に突撃せざるを得ない。」という深刻かつ不治の病にかかっているからです。(汗) そのモールに入ってまず感じたのは、「なんか薄暗いし、活気がないな。」ということでした。週末の土曜日と言うのに、1階からして人がまばらで、2階に上がるとお店の何割かが閉まっていて、ガチャガチャコーナーになったり、ただのがらんどうと化したりしていました。 「、、、死臭が漂うイオンだな。これは多分駄目な奴や。長くないかもな。。。」と思いながら、舐めるように1つ1つのお店を観察しながらゆっくりゆっくりと歩いていました。ほとんどのアパレルショップはお客さんが0人で、手持ち無沙汰な店員さんがビー玉のような虚ろな目をして店の奥に佇んでいるのみでした。 、、、2階の片隅まで来ると、ポツンとハニーズのお店がありました。小さな店舗でしたが、他の衣料品店と違ってここだけお客さんがいます。40代と10代と思われる母娘ペア、20代前半くらいの女性ペア、60代くらいの女性1人、合計で5人入っていました。みんな真剣な顔をして洋服を探しながら店内をゆっくりと移動しています。。。。。。。 、、、私はその光景を見た瞬間に、薄暗い寂れたイオンにいるのに、目の前に稲妻が落ちたような鮮烈な感覚を覚えました。そして同時に、ハニーズはイケる。主力で戦える。 と直感しました。自分が受けた衝撃は大きく、無意識に左胸に手を当てると、心臓が大きく激しく鼓動していました。 「どうしてハニーズがイケると俺は思ったんだろう。徹底的に観察しよう。」と思って前のめりでお店に駆け込みました。でも1店だけでは良く分からなかったので、その後色々な地域のハニーズに出かけて、合計で10店舗位を徹底的に見て回りました。 すると、ハニーズにお客さんが多い理由が分かってきました。間違っているかもしれませんが、自分が感じたのは以下の通りです。1. ハニーズは店内の通路が非常に狭くかつ大量に圧縮陳列している。但しうまくバランスはとれており圧迫感は比較的少ない。「単位面積当たりの商品数」が他のアパレルショップに較べて圧倒的に多くて効率的。それで多くのお客さんを呼び込めている。2. 普通のアパレルショップに較べて、サイズ展開が豊富である。S・M・L・LLが揃っている。なので、小さい人もおデブな人も買える服がある。要は間口が広い。例えば、同じような生地でも、10~20代向けに体のラインが出るようなデザインのものもあれば、その横に体形をカバーできる中高年向けのデザインのものもある。実際、60歳以上と思われる方が商品を持って嬉しそうにレジに並んでいる姿を何度も見た。3. ミャンマーとバングラデシュを中心に商品を生産しているので、非常に値段が安い。そしてその割に品質も高い。また店内のあちこちで売れ残り商品を迅速に値引き販売していて「宝探し」の様な楽しさがあるので、それが頻繁にお店に行く動機付けに多分なっている。 そして私が裏寂れたイオンで、電撃的に肌で感じた「ハニーズの戦闘力の高さ」は、「3年連続で顧客満足度が衣料品業種で1位」という結果に結実しています。(上記データはハニーズのホープページから引用) 、、、と言うことで、 直感の裏付けが取れた ために、昨年私はハニーズを主力化したのでした。外食業界の 7581サイゼリヤ やホテル業界の 9616共立メンテナンス のような、「明らかに同業他社とは異なる。」類い稀なる個性と魅力を備えていると感じています。 アパレル界のドーミーイン 的なイメージですね。、、、、ハニーズを主力化した私は、その後様々な街で実際の店舗を観察してきました。すると、定点観察しているお店の内の2つが隣の空き店舗を併合してお店の面積を+50%くらい拡大しました。「これはハニーズのアパレル業界内での相対的な強さを示している。ここはまだ主力で行ける。」と自分は考えています。 すいません、悪い癖が出て前置きが途轍もなく長くなりました。 そんな小粋でお洒落なハニーズの現在の株価は1222円、時価総額億341円、PBR0.90、自己資本比率は82.6%で有利子負債は0と鉄壁、今期予想PER9.73、配当利回り3.3%(40円)、総合利回り5.2%(40+24=64円、利回りは100株保有時。また優待券はメルカリ平均価格の額面の80%で換算。)で、優待は100株保有で「1年以上の継続保有を条件として」3000円相当の商品券などです。 ハニーズの店舗は全国津々浦々に広がっており、優待券の利便性は抜群です。今日は優待券を使っての実際の購入例をいくつか見ておきましょう。どの商品も「コストパフォーマンス抜群で、普段着に最適(姫の言葉)」とのことです。 さてハニーズは、赤字垂れ流しで諸悪の根源だった中国から完全撤退したことで、現在はしっかりと利益の出る状態に復活しています。ちなみに下の「生産国別仕入状況」を見ても、「脱中国」に成功しています。中国での事業には他国に比べた場合様々なリスクや難しさがあるので、非常に良い判断だったと個人的には考えています。 またハニーズは同業他社と比べた場合に株価水準に相対的な割安感があるのもとても良いと思います。ちょっと見ておきましょう。2685 アダストリア PBR1.73×PER14.88=25.742726 パルグループHD PBR2.16×PER15.46=33.392792 ハニーズHD PBR0.90×PER9.73=8.763548 バロックジャパン PBR1.38×PER20.00=27.607445 ライトオン PBR1.23×今期赤字=算出不能7603 マックハウス PBR1.21×今期赤字=算出不能7606 ユナイテッドアローズ PBR1.75×PER14.63=25.60 アパレル業界の各銘柄と言うのは株式市場では割と高く評価されており、PBRで言うと1~2倍くらい、PERで言うと15~20倍くらい、グレアムのミックス係数で言うと25~35くらいの値付けになることが多いです。そんな中で、ハニーズだけはPBR1倍割れ、PER10倍割れの水準であり、「一人だけ網走刑務所」状態となっています。 ちなみにハニーズの評価が同業他社に対して明らかに低い理由ですが、かつてイケイケで大量出店した中国で大失敗してしまい2014~2018年くらいにかけて利益水準が極端に低迷したことにより、「ハニーズは駄目な銘柄だ。」というイメージが投資家に根強く残っていることが原因ではないか?と考えています。(上記データは四季報オンラインプレミアムより引用。2013年3集) でも2022年現在では既に中国からは完全撤退済みですし、ハニーズは過去の過ちをもう全て清算しています。そして投資は未来を見てするものです。 以上、「バランスの取れた圧縮陳列手法で抜群の店舗戦闘力」を誇る、「アパレル界のドーミーイン」こと「新生ハニーズ」を楽しくホールドしながらポートフォリオ最上位の一角で引き続き応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 3, 2022

-

2021~22PF概況125位、ダイオーズ。

さて今日は2021~22PF概況シリーズです。 125位 4653 ダイオーズ (東P、9月優待) ○ PF時価総額125位は、国内とアメリカで事業所向けコーヒー・飲料水サービスを行っているダイオーズです。昨日2022年9月1日の深夜の23時55分に1500円でのMBOが突然発表されて株価が急騰したので、ここで出てきました。 現在の株価は1497円、時価総額201億円、PBR1.60、自己資本比率は57.6%、今期予想PER20.09、配当利回り1.3%(19円)で、優待は300株保有で100杯分のコーヒー、1000株で400杯分のコーヒーです。コーヒー100杯は楽天市場で調べると大体時価3000円くらいのようです。なので総合利回りは1.9%(19+10=29円)となります。 今日は私が2021年に戴いた1000株優待品の実際を見ておきましょう。 投資家は常に「頭が冴え冴えのパキパキ」であることが求められていますし、美味しくてかつカフェインたっぷりのダイオーズ優待コーヒーは本当に役立ちます。♬ さてそんな素敵なダイオーズでしたが、前述の通り1500円でのMBOが発表されました。株主構成から考えるとまず成立するでしょうから、私はこれで「今生の別れ」となりそうです。 ダイオーズは、 2013~15年頃にPF40位台の上位銘柄 として戦ったこともありましたが、近年は「優待株いけす」でのんびりと保有している状態でした。これからも長くホールドしていくつもりだったので残念な気持ちはありますが、こればかりは仕方ないです。長い間優待で美味しいコーヒーを頂きました。本当に有難う御座いました。

Sep 2, 2022

-

2022年9月の抱負。

いやあ秋の気配が近づく9月になりましたね。 さて9月と言うと、市場では「苦月」と評されるくらいで、投資パフォーマンスが優れない時期であることが知られています。 実際、マーケットでは昔から 9月は1年で最悪の月と言われていて、評判はかんばしくない。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P140) と言われています。 ただ、自分の経験では、「実りの秋」に向けてパフォーマンスがじりじりと向上していく「反転の1か月」になることも多く、個人的にはそんなに悪いイメージはないです。ま、いずれにせよ、今月も楽しく頑張ります。 それでは皆様、今月もよろしくお願い致します。

Sep 1, 2022

全30件 (30件中 1-30件目)

1

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日は妖怪ウォッチ見ました&今日の…

- (2026-01-20 16:20:04)

-

-

-

- 鉄道

- 国鉄 直流型電気機関車:ED62(…

- (2026-05-13 00:10:11)

-

-

-

- ゲーム日記

- 【エレスト】キャラ紹介 火☆5越後…

- (2026-05-13 06:00:09)

-