2013年04月の記事

全9件 (9件中 1-9件目)

1

-

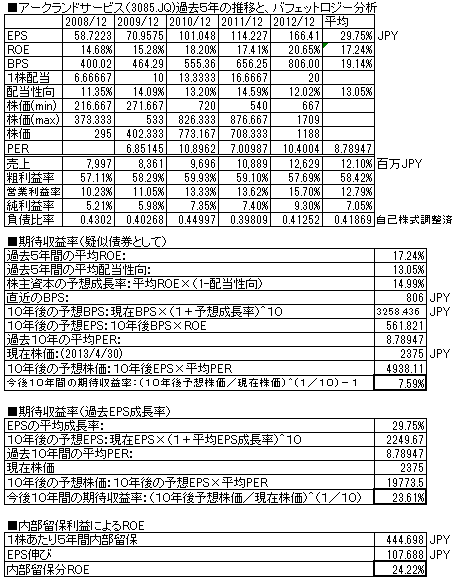

アークランドサービス 2012/12月期

全国で「かつや」を展開するとんかつレストランチェーン。2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)1:3の株式が実施されており、下表は分割調整済み。前年比、16.6%増収、45.7%増益(純利益ベース)。売上・利益とも、順調に右肩上がりで○。ROEも15~20%でまずまず高く安定しており○。配当は増配継続。昨年掲載時点より、株価は2.3倍(3100/3=1033→2375円)に上昇、現在株価での擬似債券利回りは7.59%、EPS成長率利回りは23.61%まで低下してきている。やや割高感がある。負債比率は低く、財務は優良である。業種・業績的に、持っていて安心できる銘柄で、昨年より株価は2倍以上になっているが、保有株式はホールド。新規買いや買い増しは少し厳しい株価(高値)になってきていると思う。

April 30, 2013

コメント(2)

-

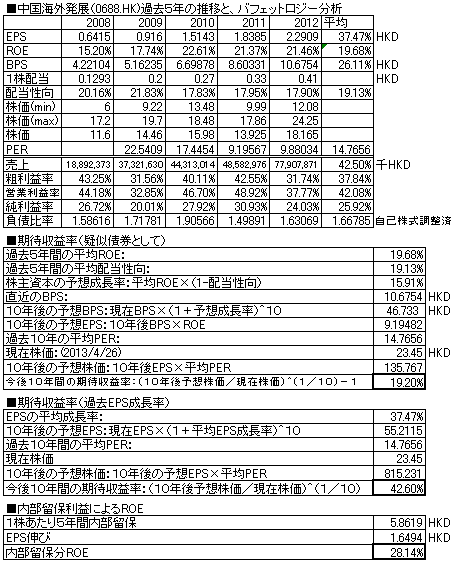

中国海外発展(0688.HK) 2012/12月期

中国の最大手不動産デベロッパー。2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、60.3%増収、24.6%増益(純利益ベース)。成長ペース衰えず、売上・利益とも安定して成長している。ROEも20%強で高く安定してきており○。配当も増配継続で○。昨年報告時点より、株価は42.6%上昇(16.44→23.45ドル)したが、現在株価での擬似債券利回りは19.20%、EPS成長率利回りは42.60%あり、現在株価での購入でも十分な利回りがある。負債比率は、レバレッジ高めで優良とはいえないが不動産開発業種の場合、こんな感じになる。不動産開発という業種にもかかわらず、景気変動の影響を受けていない経営で、不思議だがとてもよい業績推移を続けており、よい。財務諸表も毎年読みやすく連続性があり、スマートな感じを受ける。

April 27, 2013

コメント(0)

-

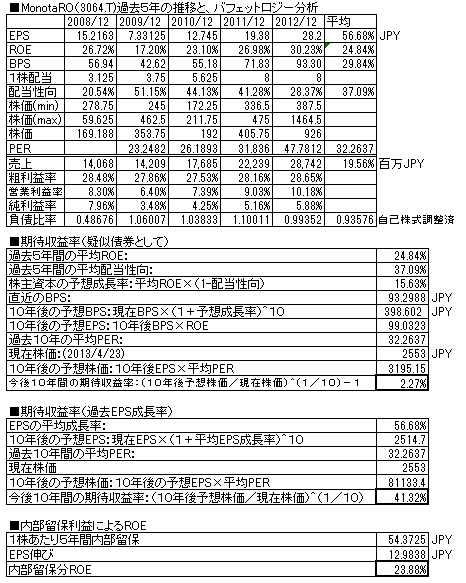

MonotaRo(3064.T) 2012/12月期

工具のネット通販会社。流通の中抜きで格安で商品提供に強み。2012/12月期の決算が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)※つい最近、1:2の株式分割となり、下表は株式分割後の現株価ベースに調整変換済み前年比、29.3%増収、47.1%増益(純利益ベース)売上・利益とも順調に伸びている。昨年は震災復興需要、今後もアベノミクス恩恵を受けそうである。ROEは25%程度あり、高い。配当は据え置きだが、大きなトレンドしては増配傾向。前回掲載時より、株価は3.8倍(1336÷2=668円→2553円)となり、現在株価での擬似債券利回りは2.27%、EPS成長率利回りは41.32%まで下がった擬似債券利回りを重視すると、かなり株価は高値圏といえそうだ。負債比率は超低く、財務超優良といえる。当ブログは長期投資、持っているだけでお金持ちにしてくれる銘柄をずっと持ち続けるブログだが、ここまでよく騰がり、利回りも低くなったので一旦売却して利益確定としたい。(買値から何倍になったから、ではなくて、今の株価だと利回りが低くなったので。)いずれまた株価が崩れて十分な利回りまで下がるか、何年も株価が大して上がらなくて、業績や規模が株価に追いついてきて、利回りが上がってきたとき、その時点の業績推移や世の中の状況しだいで、買付したいと思う。

April 23, 2013

コメント(1)

-

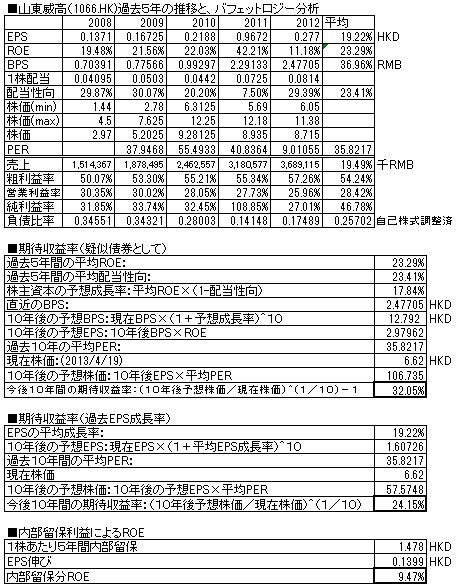

山東威高(1066.HK) 2012/12月期

中国・山東省を本拠とする、使い捨て医療器具(注射器やカテーテル)、人口骨などの医療器具メーカー。2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、16.3%増収、71.3%減益(純利益ベース)。ただし、前年は事業売却の特別利益が計上されているので、その影響を除外すると、本業では11.5%の増益(純利益ベース)である。売上、利益ともに右肩上がり、ROEは平均では20%程度だが、昨年は11%に沈んだ。配当は増配傾向。昨年掲載時点より、株価は21.4%下落(8.42→6.62ドル)、現在時点での擬似債券利回りは32.05%、EPS成長率利回りは24.15%と高く、割安水準。負債比率も超低く、財務超優良。なぜこんな不人気で安値に放置されているのか不思議だくらいの株価になってしまっているが、長期投資を行う上では、こういう局面はチャンスと捉えるべきだろう。

April 20, 2013

コメント(0)

-

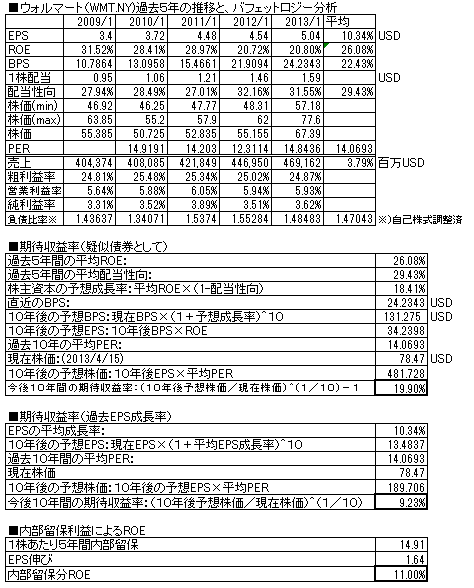

ウォルマート(WMT.NY) 2013/1月期

米国の超大手スーパーマーケットチェーン。2013/1月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲示分はこちら)前年比、5.2%増収、8.3%増益(純利益ベース)微増ながら、業績はジリジリと右肩上がりを継続。ROEはここのとろ20%程度で安定。配当は37年連続増配中。2014年度の増配予定もすでに決定済み。(1.88ドル予定)昨年掲載時点より、株価は29.3%上昇(60.67→78.47ドル)したが、現在株価での擬似債券利回りは19.9%、EPS成長率利回りは9.23%と、今買っても十分な利回りがある。負債比率はやや高め。ここも、長期に持っているだけで、株主をお金持ちにしてくれる、安心銘柄だ。

April 16, 2013

コメント(0)

-

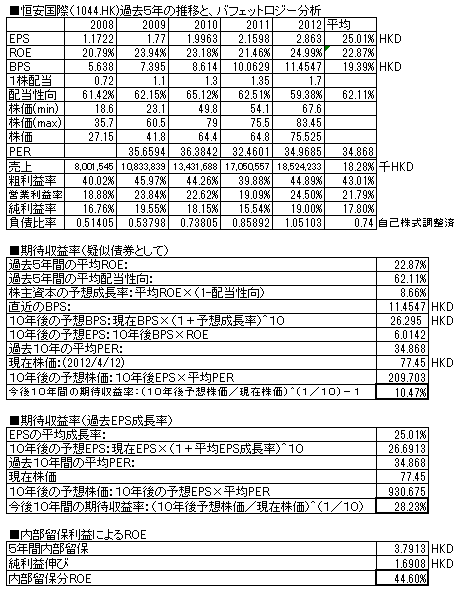

恒安国際(1044.HK) 2012/12月期

ティッシュペーパー・生理用品・紙おむつなど製造販売の中国大手ヘルスケア企業。2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、5.8%増収、32.8%増益(純利益ベース)業績はきれいに右肩上がりで順調。ROEは23%程度で安定して高い。配当は増配継続。3拍子そろって、銘柄としては文句なし。昨年掲載時点より株価は、3.5%ダウン(80.3→77.45)したが、現在株価での擬似債券利回りは10.47%、EPS成長率利回りは28.23%と、まずまずレベル程度で、利回りは改善したが、まだ割安というほどでない。負債比率は上がってきており、財務は超優良というほどではなくなった。昨年時点で、株価が高すぎたので若干下がったのは、想定どおりであり不思議なことではない。(前回掲載分で本文に書いたとおりになった)1)よい銘柄を買うこと2)よい銘柄を安く買うことが大事だと何回かこのブログで書いてきたが、当社は1)は満たしているがその時点で2)は満たしていなかったので、この1年はこういう結果になっている、ということである業績的には申し分なく、持っていて安心企業であることに変わりはない。

April 13, 2013

コメント(0)

-

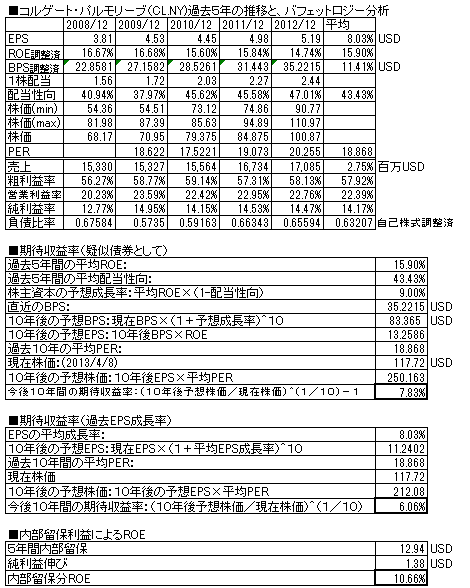

コルゲート・パルモリーブ (CL.NY) 2012/12月期

米国・歯磨き粉メーカー。日本では、あまり見かけないが、海外ではかならず置いてある。新興国でも強い。2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(今回、初出)※ROEとBPSが"調整済"というのは、当社は留保利益のほとんどを自社株買いにまわしてしまうため、自社保有株式を純資産に含めてみなさないとべらぼうなROEになってしまうため。売上・利益とも右肩上がり。ROEは16%程度とまずまず。配当は、50年連続増配中。現在株価での擬似債券利回りは7.83%、EPS成長率利回りは6.06%と高くなく、やや割高感がある。負債比率は低く、財務優良。こちらも、長く持っておいて安心銘柄だ。

April 9, 2013

コメント(0)

-

東江環保(0895.HK) 2012/12月期

中国・深セン本拠の、ゴミ処理・リサイクル企業。邱永漢先生 銘柄の一つ。2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、1.3%増収、31.0%増益(純利益ベース)業績右肩上がりに成長中を維持。ROEは、昨年中国本土A株上場による増資で純資産が一気に倍になり、その関係で半分に。配当は、配当復活している。昨年報告時点より、株価は20.3%上昇(33.5ドル→40.3ドル)しているが、現在株価での擬似債券利回りは、20.84%、EPS成長率利回りは25.35%と、十分な利回りがあり現在株価で買っても十分報われる利回りがある。負債比率は、A株上場で自己資本が一気に増強され、財務優良に。中国では引き続き、環境維持が課題になっており、当社は引き続き視界良好ではないだろうか。

April 6, 2013

コメント(0)

-

スミスアンドネフュー(SN.LTSE,SNN.NY) 2012/12月期

英国の傷テープメーカーのヘルスケア優良企業。日本の病院でも、よく使われている。英国で最も評価の高い企業第二位に選ばれているとのこと。ロンドン市場上場。NY市場でもADRが購入可能。(1ADR=5普通株)2012/12月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、3.1%減収、25.3%増益(純利益ベース)売上、EPSともに順調に伸びてきており(傾向)配当も連続増配中。ROEも20%近辺で安定、とよい。昨年報告時点より、株価は19.9%上昇(57.6ドル→48.02ドル)だが、現在株価での、擬似債券利回りは18.22%、EPS成長率利回りは19.55%と、なお十分な利回りがあり、今買っても十分報われる株価である。負債比率はさらに下がってきており、財務は超優良。引き続き、長期投資先としてよい銘柄と思われる。

April 2, 2013

コメント(0)

全9件 (9件中 1-9件目)

1