2013年09月の記事

全6件 (6件中 1-6件目)

1

-

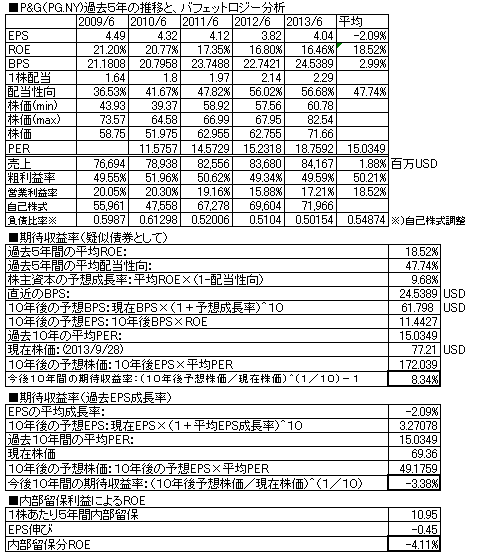

P&G(PG.NY) 2013/6月期

米国・生活用品メーカー最大手。2013/6月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、0.6%増収、5.2%増益(純利益ベース)売上、利益は微増。ROEは18%程度とまずまず。配当は、59年連続増配中(驚異的)。前回報告時点より株価は11.3%上昇(69.36→77.21ドル)、現在株価での擬似債券利回りは8.34%、EPS成長率利回りは-3.38%と低く、現在株価はやや割高感がある。負債比率は低く、財務優良。引き続き増配継続と、自己株式の取得を続けており、株主重視経営を継続している。持っていて安心の銘柄ではあるが、成長力はこのところ足踏み。事業売却の影響があるので、表や今後の状況が読みにくい。ただ、今後も何十年も増配を続けていくのであろう。自分年金を作りたい人にはうってつけの銘柄。

September 28, 2013

コメント(0)

-

ウェザーニューズ(4825.T) 2013/5月期

日本の、気象予報情報提供会社。海運向け中心から、BtoB、BtoCの気象情報提供に展開・成長中。2013/5月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、0.7%増収、0.3%増益(純利益ベース)売上・利益とも、横ばいとなり、成長鈍化。ROEも急ブレーキとなっている。配当は増配を継続。前回報告時より、株価は24%ダウン(2954→2251円)、現在株価での擬似債券利回りは20.75%、EPS成長率利回りは5.9%と、割安レベルな株価となっている。負債比率は、超低くなっており、財務超優良。法人向けサービスは引き続き伸びているが、個人向けサービスが伸び悩みか若干マイナスである。ここは思案のしどころ、といえるだろう。

September 21, 2013

コメント(0)

-

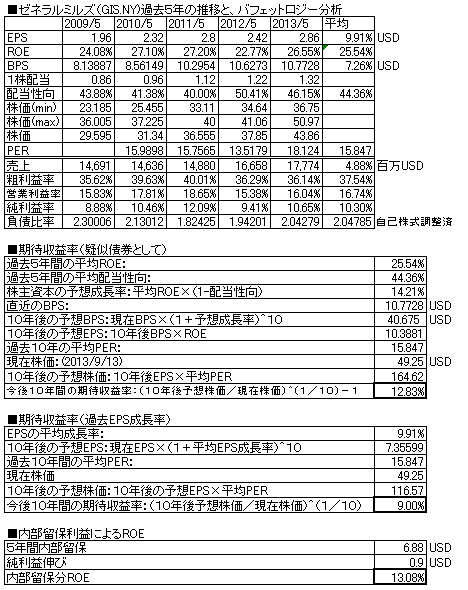

ゼネラルミルズ(GIS.NY) 2013/5月期

米国、大手食品メーカー。シリアル、ヨーグルト、冷凍ピザ、穀物スナック・バーなど。ハーゲンダッツアイスクリームもここのブランド。2013/5月期の決算報告が出ていますので、バフェット分析表を更新しました。前年比、6.7%増収、20.8%増益(純利益ベース)売上、右肩上がり、利益は昨年へこんだものの増益基調を継続。ROEは25%と高く、○。配当は増配継続中。現在株価での擬似債券利回りは12.83%、EPS成長率利回りは9%とまずまずであるが若干高い印象。負債比率は高く、財務が優良というわけではない。安定業種であり、業績の安定度は高く堅い投資先の印象。ここから買う場合は、もう少し安値での買いのほうがよいと思われる。

September 14, 2013

コメント(1)

-

オラクル(ORCL.NQ) 2013/5月期

米国、データベースソフト大手。IT業界でその名前を知らない人はいない企業。2013/5月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、0.1%増収、9.5%増益(純利益ベース)売上は伸びなかったものの、純利益は伸びる。ROEは20%強を維持。配当は増配継続。株価は、前回掲載時点とほぼ同じ(32.95ドル→32.2ドル)、現在株価での擬似債券利回りは22.11%、EPS成長利回りは24.04%と高く、現在株価での投資は十分報われそうな数値である。負債比率から見る、財務優良度は普通。企業の情報システムのクラウド化の進展に伴い、どのような影響が今後出てくるのかに注目である。当面、ホールド。ところで、オリンピック東京開催決定しましたね。よかったですね!

September 8, 2013

コメント(0)

-

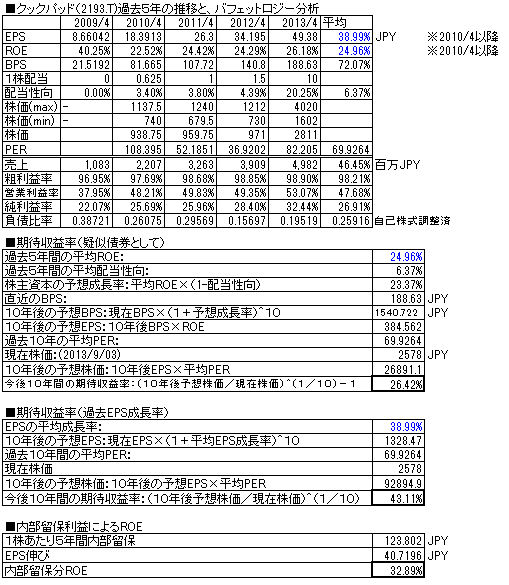

クックパッド(2193.T) 2013/4月期

料理レシピコミュニティーサイトを運営。2013/4月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、27.4%増収、45.6%増益(純利益ベース)売上・利益とも、右肩上がり急成長中。ROEも25%超と非常に高く◎。配当はまだまだ低いものの、大幅増配。前回掲載時点より、株価は2.4倍(2145/2=1072.5→2578円)となったが、現在株価での擬似債券利回りは26.42%、EPS成長率利回りは43.11%と依然高く、いま買っても十分報われる利回りがある。会社が急成長しているため、株価が上がっても利回りがあまり下がらない。負債比率は非常に低く、財務優良。食品メーカーとのコラボ企画等々、いろいろな展開の可能性を感じさせる面白いビジネスモデルであり、海外向けサイト(英語版)も開設され、面白い。今後も要注目。持ち株はホールド、買い増し・新規買いもOKと思われるがどうか。

September 3, 2013

コメント(0)

-

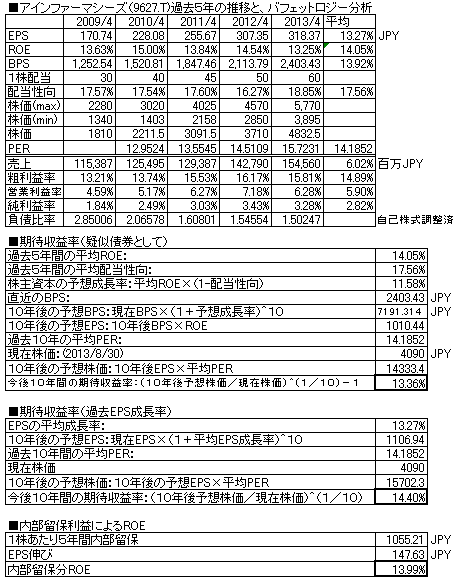

アインファーマシーズ(9627.T) 2013/4月期

調剤薬局に強みのドラッグストアチェーン。2013/4月期の決算報告が出ていますので、バフェット分析表を更新しました。前年比、8.2%増収、3.6%増益(純利益ベース)売上、利益とも右肩上がりを継続。ROEは14%そこそこであり、まずまず。配当は連続増配を継続中。株価は前回報告時点より、22%ダウン(5230→4090円)、現在株価での擬似債券利回りは13.36%、EPS成長率利回りは14.40%とまずまずな利回りとなっている。負債比率は低くないが、改善傾向にある。薬流通に関しては、ネット販売が認められつつあり、市販薬の薬局は今後、苦しい展開が予想されるが、調剤薬局は処方箋ベースであり、ネット販売の影響は比較的受けにくいのではないかと思われるがどうか。株価的には、劇的に割安というわけではないが、ある程度いい値段まで下がってきた。(できたら16%くらいで回ればベストだが)

September 1, 2013

コメント(4)

全6件 (6件中 1-6件目)

1

-

-

- ★資格取得・お勉強★

- 令和7年度宅建試験 合格発表 デー…

- (2025-11-26 23:43:33)

-

-

-

- 今日のこと★☆

- 今日、観に行ったアニメ『果てしなき…

- (2025-11-27 18:53:35)

-

-

-

- ☆ ひ・と・り・言 ☆

- 高市首相、台湾有事での 「集団的自…

- (2025-11-27 19:41:44)

-