2013年10月の記事

全2件 (2件中 1-2件目)

1

-

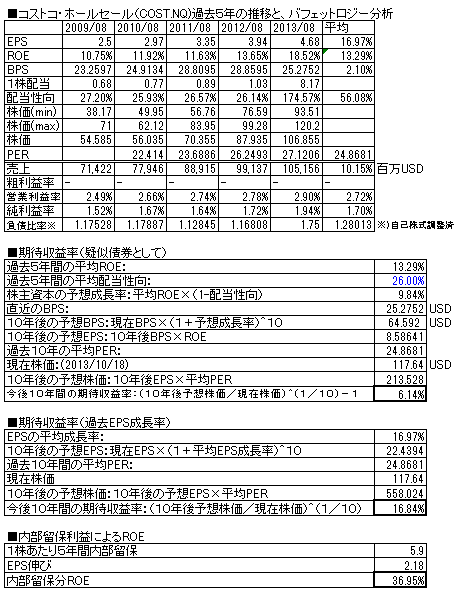

コストコ・ホールセール(COST.NQ) 2013/8月期

米国の会員制小売・卸売業。そこそこ安くよいものが買えるため、業績伸ばす。日本でも最近店舗が増えてきている。(近所にあり、時々行きます)2013/8月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、6.1%増収、19.3%増益(純利益ベース)売上・利益とも右肩上がり。ROEは13%程度とそこそこ。配当は、増配継続。(急激に配当が8ドルになっているのは12月に7ドル特別配当したため)前回掲載時点より、株価は21%上昇(96.94→117.64ドル)、現在株価での擬似債券利回り※は、6.14%、EPS成長率利回りは16.84%と、若干割高感がある。(※:特別配当の影響で配当性向の平均値がゆがんでしまうため配当性向は仮に26%と設定して算出)負債比率は、若干高く、財務優良とはいえない。日本で店舗も順次増えてきているし、1ユーザとして利用していて気持ちがよい。業績は思ったより順調に来ており伸びている。株価は割高ではあるが、魅力的な銘柄。劇下げ来ないだろうか。

October 19, 2013

コメント(0)

-

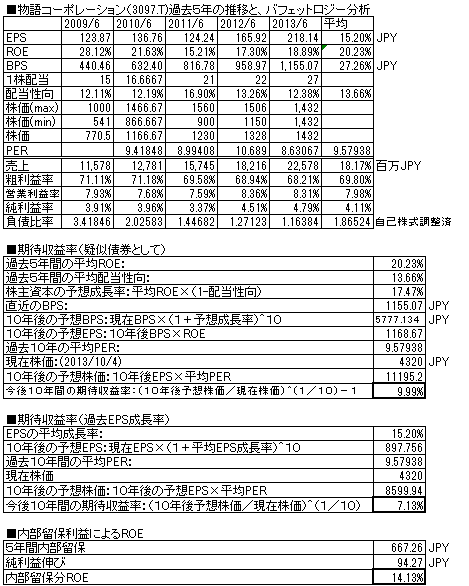

物語コーポレーション(3097.T) 2013/6月期

焼肉きんぐ、丸源ラーメンなどを展開するフランチャイズレストランチェーン。急成長中。2013/6月期の決算報告が出ていますので、バフェット分析表を更新しました。(今回、初出)前年比、24%増収、31.7%増益(純利益ベース)売上、利益とも、ハイペースで右肩上がり。ROEは20%程度と高く○。配当は連続増配を継続中。現在株価での、擬似債券利回りは9.99%、EPS成長率利回りは7.13%と、まずまずであるが、やや割高感がある。負債比率は、高かったものが徐々に低下。現在は優良ではないもののまずまずレベルに。高成長中のフランチャイザーであり、注目に値すると思われるがどうか。

October 5, 2013

コメント(0)

全2件 (2件中 1-2件目)

1

-

-

- 株式投資日記

- またまた上がってきた日経平均株価

- (2025-11-27 07:00:05)

-

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-

-

-

- ひとり言・・?

- 楽天ポイントアップ等で2~3割安く購…

- (2025-11-22 22:12:52)

-