2013年07月の記事

全8件 (8件中 1-8件目)

1

-

ツクイ(2398.T) 2013/3月期

介護福祉事業を展開。2013/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)下表は、2013/3月に1対2の株式分割を行ったことを考慮済み。前年比、10.1%増収、5.0%増益(純利益ベース)売上・利益とも、右肩上がりを継続。ROEは23%と、高い。(ただし、前期は40億の第三者増資を行った関係でROEが低下)配当は、増配、減配など年によりまちまち。前回掲載時より、株価はちょうど50%上昇(1388/2=694→1041円)したが、現在株価での擬似債券利回りは20.57%、EPS成長率利回りは21.98%あり、依然高い。現在株価での投資も十分報われそうな株価である。負債比率は、とても高い状態であったが、昨年実施した増資により、負債比率が下がり、かなり改善された。ただしこのことにより、ROEが低下した点はマイナス(しょうがないのであるが)。ニーズは高く、今後もよいと思われるがROEがダウンしているのは少し気になるものの、持ち株は、ホールド。

July 28, 2013

コメント(1)

-

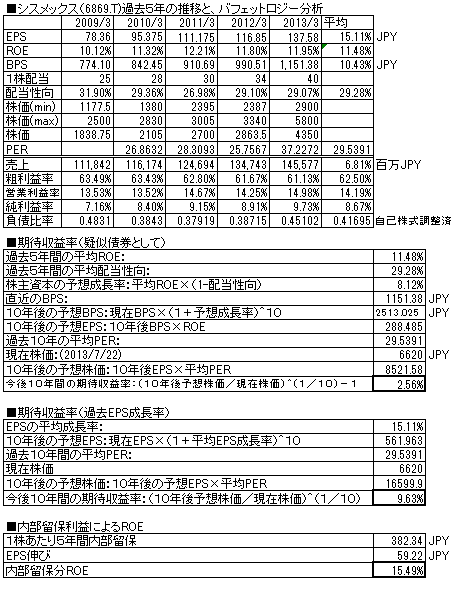

シスメックス(6869.T) 2013/3月期

神戸の医療検査機器メーカー。血液・尿等の患者から採取された検体から異常を検知する機器。2013/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、8.2%増収、18.0%増益(純利益ベース)売上、利益ともに順調に右肩上がり。ROEは12%弱と、まずまずだがそう高くない。配当は、増配継続で○。昨年報告時点より、株価は2.1倍(3160→6620円)となり、現在株価での、擬似債券利回りは2.56%、EPS成長率利回りは9.63%と低くなり割高となっている。現株価での投資は、報われる株価ではない。財務は超優良の部類。業種的にも堅く、成長を今後も続けて行くと見られるよい銘柄であるが、現在の株価は新規買いしても報われない株価をしている。持ち株は、旨みのない株価になっていることから売却。また安くなったとき、考えたい。

July 22, 2013

コメント(0)

-

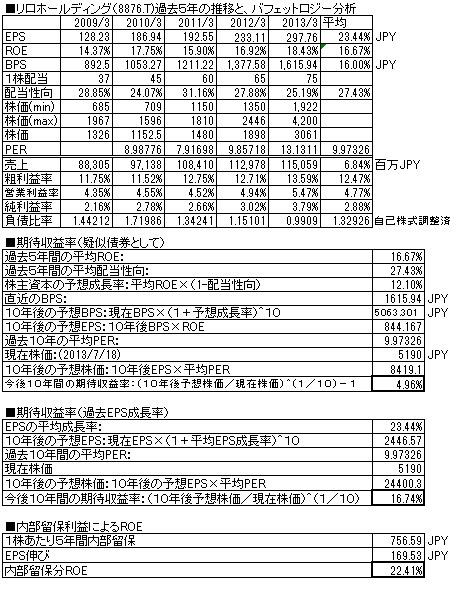

リロ・ホールディング(8876.T) 2013/3月期

福利厚生代行サービス会社。2013/3/月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)前年比、2.6%増収、27.7%増益(純利益ベース)売上、利益とも、順調に右肩上がり。ROEは16%程度と、まずまず。配当は毎年増配を継続。昨年報告時点より、株価は1.9倍(2713→5190円)となり、現在株価での擬似債券利回りは、4.96%、EPS成長率利回りは16.74%とかなり割高になってしまった感がある。財務状態は、普通。投資対象としてはよい銘柄であるが、現在株価での参入は利回り的に良い投資とはいえないと思われる。持ち株は利益確定とし、別の投資に向かうこととしたい。

July 18, 2013

コメント(0)

-

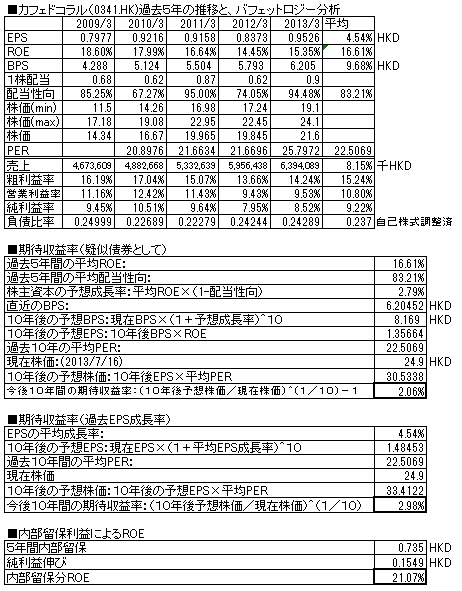

カフェドコラル(0341.HK) 2013/3月期

香港の、ファミリーレストランチェーン。フェアウッド大快活と双璧。2013/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(今回初出)前年比、7.4%増収、15.0%増益(純利益ベース)売上、利益ともに、ほぼ右肩上がり。ROEは16%と、まずまず。配当は、大体一定。現在株価での、擬似債券利回りは2.06%、EPS成長率利回りは2.98%と現在株価はやや割高感がある。負債比率は、超低く、財務超優良。堅い業種で、よいと思うが、配当利回りも高いわけでなく擬似債券、EPS成長率利回りは高くなく、株価が下がるのを待ちたい局面。どちらかというとフェアウッドのほうが割安。

July 16, 2013

コメント(0)

-

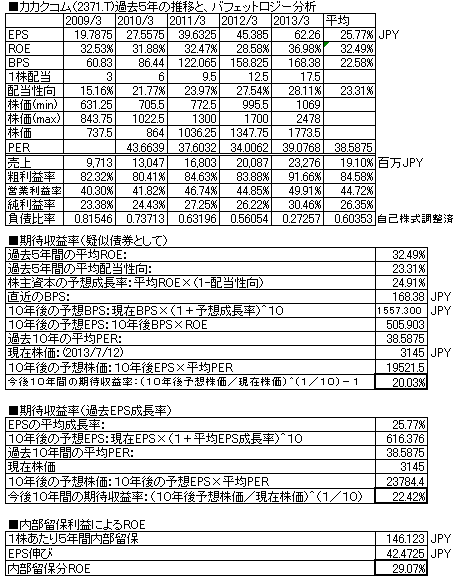

カカクコム(2371.T) 2013/3月期

価格比較サイト、「価格.com」クチコミレストランガイドサイト「食べログ」クチコミトラベルサイト「フォートラベル」を運営するネット企業。2013/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分は、こちら)1:2の株式分割を実施しており、下表はその影響を参入済み。前年比、15.8%増収、34.6%増益(純利益ベース)売上、利益とも、快調に右肩上がり。ROEは30%以上あり、非常に高く◎配当も毎年増配を継続。前回報告時点より、株価は2.43倍(1292円(2584/2)→3145円)と上昇したが、現在株価における擬似債券利回りは20.03%、EPS成長率利回りは22.42%と現在株価で買っても十分報われる株価となっている。負債比率はとても低く、財務超優良。ビジネスモデルもよく、新たな柱にフォートラベルも育ってきそうであり、今後も継続成長していきそう。株価はグーンと伸びたがストロングホールド。下げがあれば新規買いや買い増しも考えられると思われる。

July 13, 2013

コメント(0)

-

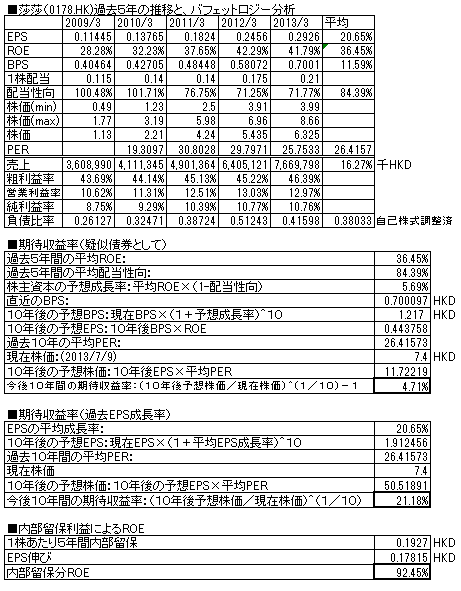

SaSa(0178.HK) 2013/3月期

香港の化粧品販売チェーン。香港に行くとそこらじゅうに店舗がある。2013/03月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はもちら)前年比19.7%増収、19.7%増益(純利益ベース)売上・利益とも右肩上がり。ROEは年々上がり、脅威の40%超え。配当は毎年増配を継続。昨年報告時点より、株価は41.2%上昇(5.24ドル→7.4ドル)したが、現在株価での擬似債券利回りは、4.71%、EPS成長率利回りは21.18%と利回りは落ちていない。負債比率は低く、財務超優良。香港企業特有の、配当性向が高く内部留保をほとんどしない経営で、擬似債券利回りは低めに出る。株価が良く伸びたが、最近は一服。今後もホールドでよいのでは。

July 9, 2013

コメント(0)

-

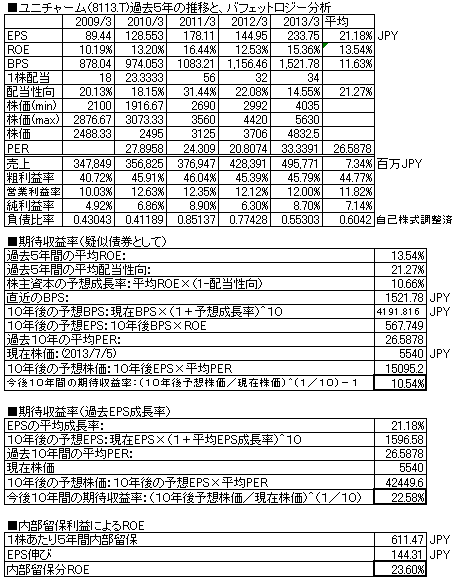

ユニ・チャーム(8113.T) 2013/3月期

日本の紙おむつ、生理用品メーカー大手。会社説明は不要。2013/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(前回掲載分はこちら)前年比、15.7%増収、59.8%増益(純利益ベース)営業利益ベースでは14.6%増益で、巡航ペース。(昨年は税関係の支出で、純利益に下ぶれがあった)売上・利益とも、快調・順調に伸び続けている。ROEは14%程度で、高くはないが合格ライン。配当は増配基調。昨年報告時点の株価より、21.9%株価が上昇(4545→5540円)したが、現在株価での擬似債券利回りは10.54%、EPS成長率利回りは22.58%と、業績成長のため、かえって利回りが昨年より上がっている。負債比率には低下し、財務超優良の部類に。持っていて安心の銘柄、今後も視界良好かと思われるがどうか。

July 7, 2013

コメント(0)

-

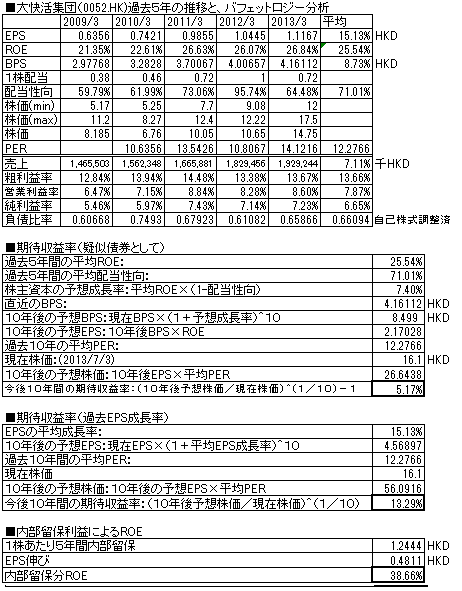

大快活フェアウッド(0052.HK) 2013/3月期

香港資本の、香港に展開するファミリーレストランチェーン。香港では店舗をよく見かける。2013/3月期の決算報告が出ていますので、バフェット分析表を更新しました。(今回初出)前年比、5.5%増収、6.9%増益(純利益ベース)売上、利益とも右肩上がり。ROEは25%と、高い。配当は増配傾向にあるが、特別配当をよく出しており、昨年は、前期の特別配当が大きかったため減配の形。現在株価での擬似債券利回りは5.17%、EPS成長率利回りは13.29%と、まずまず。こちらも香港企業らしく、配当性向が異常にたかく擬似債券利回りは押し下げて算出される。負債比率はまずまず低く、財務優良。こちらも、配当再投資しながらゆっくり膨らましていくような銘柄といえるだろう。

July 3, 2013

コメント(0)

全8件 (8件中 1-8件目)

1

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-

-

-

- 株式投資日記

- またまた上がってきた日経平均株価

- (2025-11-27 07:00:05)

-

-

-

- 今日のこと★☆

- 「TOKYOタクシー」 ~11/26の日記~

- (2025-11-27 08:34:57)

-