PR

カレンダー

2012/07/12

テーマ: ◇◆◇節約 生活◇◆◇(8076)

カテゴリ: 生命保険

生命保険は、できるだけ早く

卒業しましょう。

生命保険と 生活 設計。

がんばろー いわて

がんばろー 東北

〇メール顧問会員のFさん(30代)

(相談:ライフプランニング)

7/10(火)に、

現状診断が終了しました。

メールをいただきました。

※は、私の声。

武田様・佐々木様

お世話になります。

素晴らしい資料の作成

ありがとうございました!

大変感動しております。

※恐縮・・です。 (^^ゞ

将来的な不安があり

武田様へ分析をお願いした

次第ですが

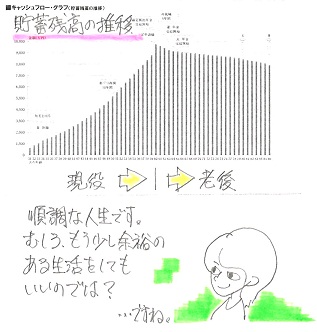

結果このままいけば

順調にキャッシュが増えて

いくのですね!?

※はい、実にシンプルです。

収入より支出が少なければ、

貯蓄はどんどん増えます。

全く

そんな認識がありませんでした。

収入も右肩上がりで増えれば

いいのですが

昨今の経済状況ですと

少し緩やかになっていく

のかもしれないと感じております。

それでもかなり

プラスで推移する事は驚きで、

もう少しレジャーや旅行を

楽しみたいと思います。

※はい、そうです。

体が動かなくなった

老後がリッチ過ぎても

もったいないし、

その先の・・亡くなる時点で

大金を遺すのも、

本当にもったいない・・です。

妻への保障として生命保険は

入ったほうがよさそうですね。

※そうですね。

Fさんは、まったく加入して

いませんでした。(珍しい)

以外に大きな金額が必要

という結論が出ています。

会社の安い共済や

掛け捨てのタイプで

検討をしたいと思います。

※もちろんです。

「保険加入=お金を失うこと!」

なので、当然・・

「保険は掛け捨て!」 ・・です。

(当たり前!)

※必要額は将来に向けて

減るので、三角形の保険が

理想的・・です。

「会社の安い共済」と

どちらが安いか?

きちんと比較しましょう。

個人的な事にはなりますが

※もとより・・

生活設計相談は、

「個人的なこと」・・です。

最近祖父が入院し、

父は今年一旦退職するも

雇用延長で収入半減。

仕事が有るだけまし

と言っていますが

仕事量は変わらず苦労してます。

60歳から年金をもらえるようですが

収入があるため差引2万程度・・・。

※在職老齢年金・・ですね。

厚生年金に加入しながら

一定以上の

給与収入を得ていれば、

受け取る年金額が

減額されます。

(これは完全にリタイアするまで

支給を繰り下げたほうがいいと

思うのですがどうなんでしょうか?)

※これは私個人の感触・・ですが、

在職老齢年金の複雑な

年金支給額計算の仕組みは、

意外にきちんとできている

・・のでは?

・減額されたまま受給

・後から多めに受給

どちらを選択しても、

結局受給総額は同じ

・・なのでは?

先々の受け取りにしておいて、

早めにポックリ・・

逝ってしまっては大損・・です。

「人間・・いつ死ぬか分からない」

・・んだから、私としては、

現状の減額受給のままで、

いった方がいいと思います。

自分で言うのもおかしいですが

家族の幸せについてこれまで以上に

考えるようになってきたと思います。

※いいこと・・です。

この先

実家の近くへ転勤した場合は

二世帯住宅もしくは

実家近くの家の購入検討も

したいと考え出しました。

これを機に

本当に価値のあるお金の使い方

※価値のない使い方をする

日本人がすごく多い!

お金のたれ流し!

・・をする日本人が。

を妻と相談したいと思います。

まずは二つの資料を

じっくり見せていただきます。

生活設計、実行支援へ進みますが

今後ともどうぞよろしくお願いします。

※よろしく、お願いします。

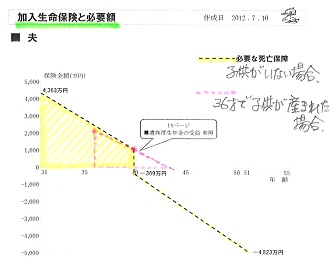

※生命保険必要額グラフ

下は、Fさん(夫)の

生命保険必要額の

推移グラフです。

必要額は・・確実に、

将来に向けて減ります。

保険屋さんにだまされないよーに。

※ 子供がいないまま・・の場合。

(黄色の部分)

31歳の現在の必要額は、

4,363万円!・・です。

以外に多かった・・ですが、

先へ行くほど減っていき、

40歳(妻も40歳)時点で、

ストン!・・とゼロになります。

遺族年金制度の・・

「中高齢寡婦加算」があるので、

ストン!・・とゼロになります。

保険加入の際は、この黄色

のカタチに近い三角形の

商品を検討しましょう。

(収入保障保険など)

大きな保障額の割には、

保険料はメチャクチャ安い!

※ 36歳で子供が産まれた場合。

(ピンクの三角形部分)

36歳での必要額は、

2,086万円・・です。

40歳時点の必要額は、

1,085万円・・です。

なので、ピンクの三角形の

ようになります。

10年もたたずに、保障が

不要になることが分かります。

子供が産まれた36歳から

43~44歳でおしまい!

7~8年の加入で、OKです。

保険屋さんにだまされない

よーに。

保険加入=お金を失うこと!

一生・・加入していると、

膨大なお金をたれ流します。

できるだけ早く卒業!

・・しましょう。

卒業しましょう。

生命保険と 生活 設計。

がんばろー いわて

がんばろー 東北

〇メール顧問会員のFさん(30代)

(相談:ライフプランニング)

7/10(火)に、

現状診断が終了しました。

メールをいただきました。

※は、私の声。

武田様・佐々木様

お世話になります。

素晴らしい資料の作成

ありがとうございました!

大変感動しております。

※恐縮・・です。 (^^ゞ

将来的な不安があり

武田様へ分析をお願いした

次第ですが

結果このままいけば

順調にキャッシュが増えて

いくのですね!?

※はい、実にシンプルです。

収入より支出が少なければ、

貯蓄はどんどん増えます。

全く

そんな認識がありませんでした。

収入も右肩上がりで増えれば

いいのですが

昨今の経済状況ですと

少し緩やかになっていく

のかもしれないと感じております。

それでもかなり

プラスで推移する事は驚きで、

もう少しレジャーや旅行を

楽しみたいと思います。

※はい、そうです。

体が動かなくなった

老後がリッチ過ぎても

もったいないし、

その先の・・亡くなる時点で

大金を遺すのも、

本当にもったいない・・です。

妻への保障として生命保険は

入ったほうがよさそうですね。

※そうですね。

Fさんは、まったく加入して

いませんでした。(珍しい)

以外に大きな金額が必要

という結論が出ています。

会社の安い共済や

掛け捨てのタイプで

検討をしたいと思います。

※もちろんです。

「保険加入=お金を失うこと!」

なので、当然・・

「保険は掛け捨て!」 ・・です。

(当たり前!)

※必要額は将来に向けて

減るので、三角形の保険が

理想的・・です。

「会社の安い共済」と

どちらが安いか?

きちんと比較しましょう。

個人的な事にはなりますが

※もとより・・

生活設計相談は、

「個人的なこと」・・です。

最近祖父が入院し、

父は今年一旦退職するも

雇用延長で収入半減。

仕事が有るだけまし

と言っていますが

仕事量は変わらず苦労してます。

60歳から年金をもらえるようですが

収入があるため差引2万程度・・・。

※在職老齢年金・・ですね。

厚生年金に加入しながら

一定以上の

給与収入を得ていれば、

受け取る年金額が

減額されます。

(これは完全にリタイアするまで

支給を繰り下げたほうがいいと

思うのですがどうなんでしょうか?)

※これは私個人の感触・・ですが、

在職老齢年金の複雑な

年金支給額計算の仕組みは、

意外にきちんとできている

・・のでは?

・減額されたまま受給

・後から多めに受給

どちらを選択しても、

結局受給総額は同じ

・・なのでは?

先々の受け取りにしておいて、

早めにポックリ・・

逝ってしまっては大損・・です。

「人間・・いつ死ぬか分からない」

・・んだから、私としては、

現状の減額受給のままで、

いった方がいいと思います。

自分で言うのもおかしいですが

家族の幸せについてこれまで以上に

考えるようになってきたと思います。

※いいこと・・です。

この先

実家の近くへ転勤した場合は

二世帯住宅もしくは

実家近くの家の購入検討も

したいと考え出しました。

これを機に

本当に価値のあるお金の使い方

※価値のない使い方をする

日本人がすごく多い!

お金のたれ流し!

・・をする日本人が。

を妻と相談したいと思います。

まずは二つの資料を

じっくり見せていただきます。

生活設計、実行支援へ進みますが

今後ともどうぞよろしくお願いします。

※よろしく、お願いします。

※生命保険必要額グラフ

下は、Fさん(夫)の

生命保険必要額の

推移グラフです。

必要額は・・確実に、

将来に向けて減ります。

保険屋さんにだまされないよーに。

※ 子供がいないまま・・の場合。

(黄色の部分)

31歳の現在の必要額は、

4,363万円!・・です。

以外に多かった・・ですが、

先へ行くほど減っていき、

40歳(妻も40歳)時点で、

ストン!・・とゼロになります。

遺族年金制度の・・

「中高齢寡婦加算」があるので、

ストン!・・とゼロになります。

保険加入の際は、この黄色

のカタチに近い三角形の

商品を検討しましょう。

(収入保障保険など)

大きな保障額の割には、

保険料はメチャクチャ安い!

※ 36歳で子供が産まれた場合。

(ピンクの三角形部分)

36歳での必要額は、

2,086万円・・です。

40歳時点の必要額は、

1,085万円・・です。

なので、ピンクの三角形の

ようになります。

10年もたたずに、保障が

不要になることが分かります。

子供が産まれた36歳から

43~44歳でおしまい!

7~8年の加入で、OKです。

保険屋さんにだまされない

よーに。

保険加入=お金を失うこと!

一生・・加入していると、

膨大なお金をたれ流します。

できるだけ早く卒業!

・・しましょう。

がんばろー 東北

《 質問希望? 》 まずブログ右上の「キーワード検索」を。

「キーワード検索」に言葉 ⇒

「このブログ内」 ⇒ 「検索」。

又は右帯の記事「家計の常識を疑え!」等を読んで下さい。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2012/07/12 02:12:38 PM

[生命保険] カテゴリの最新記事

-

がん保険って 必要だと思いますか? 2024/11/27

-

ガンで住宅ローンがチャラ♪ 入ってますか? 2024/11/20

-

健康のために 生命保険に加入してますか? 2024/11/15

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.