こんにちは!

EVE2です。

今回も、よくわからないシリーズということで、理解できていない問題の内容を深掘りし、理解したいと思います。

本日の、課題は、 財務・会計 より平成28年第17問についてです。内容としては、 内部収益率法 に関する問題です。内部収益率法の問題って基本、公式に当てはめて解くという問題が多いのですが、この問題に限っては、公式に当てはめても今一つ理解できません。

まずは、問題の中で使用されている用語の意味をしっかりと抑えたうえで、何を問われているのか問題文を咀嚼し、解答を導き出したいと思います。

では、早速問題文を見ていきましょう!

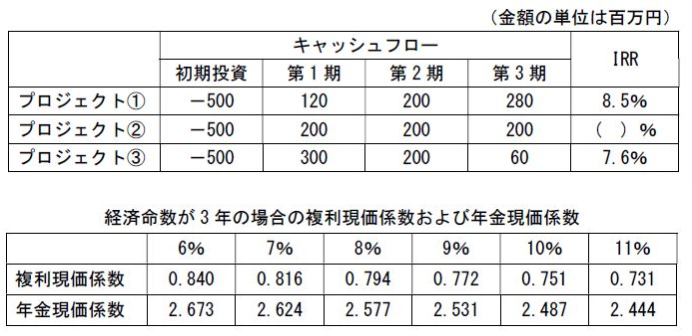

[財務・会計 平成28年 第17問]

現在、3つのプロジェクト(プロジェクト?@〜プロジェクト?B)の採否について検討している。各プロジェクトの初期投資額、第1期末から第3期末に生じるキャッシュフロー、および内部収益率(IRR)は以下の表のとおり予測されている。いずれのプロジェクトも、経済命数は3年である。初期投資は第1期首に行われる。なお、法人税は存在しないと仮定する。

内部収益率法を用いた場合のプロジェクトの順位づけとして、最も適切なものを下記の解答群から選べ。たとえば、プロジェクト?@>プロジェクト?Aは、プロジェクト?@の優先順位が高いことを示す。なお、内部収益率の計算にあたっては、以下の表を用いること。

[解答群]

ア,プロジェクト?@>プロジェクト?A>プロジェクト?B

イ,プロジェクト?@>プロジェクト?B>プロジェクト?A

ウ,プロジェクト?A>プロジェクト?@>プロジェクト?B

エ,プロジェクト?A>プロジェクト?B>プロジェクト?@

オ,プロジェクト?B>プロジェクト?@>プロジェクト?A

[用語の意味を理解する]

まず、気になる用語を列記してみましょう!

・内部収益率(IRR)

・経済命数

以上です。

では、表の中を見ていきましょう!表の中の言葉としては、

・複利現価係数

・年金現価係数

以上です。 経済命数 という言葉を除けば、実は講義で既に教わった内容です。ただ、問題を理解できないということは、用語そのものの理解も足りないのかもしれません。改めて、この場で整理し、しっかりと理解したいと思います。

[内部収益率(IRR)]

では、早速、内部収益率(IRR)とは何なのか、Bardに聞いてみましょう!

■概要

内部収益率(IRR)とは、投資プロジェクトの収益性を評価するための指標の一つです。

IRRは、投資によって得られる将来のキャッシュフローの現在価値と、投資額の現在価値が等しくなる割引率です。

つまり、IRRは、投資したお金が年利何パーセントで増えているかを示す指標と言えます。

IRRが高いほど、投資プロジェクトの収益性が高いと言えます。

■計算式

IRR = Σ( CFt / ( 1 + r )^t ) = 0

CFt:t期目のキャッシュフロー

r:割引率

t:期数

■IRRの活用方法

IRRは、以下の目的に活用できます。

・投資プロジェクトの収益性の評価

・複数の投資プロジェクトの比較

・投資の意思決定

■IRRの注意点

IRRは、投資プロジェクトの収益性を評価するための指標の一つですが、以下の点に注意する必要があります。

・IRRは、将来のキャッシュフローの予測に基づいて計算するため、予測が誤っていると、IRRも誤ってしまいます。

・IRRは、投資期間を考慮した指標であるため、短期的な投資プロジェクトには適していない場合があります。

・IRRは、リスクを考慮した指標ではないため、投資プロジェクトのリスクを評価するには、IRR以外の指標も併用する必要があります。

■IRRと利回りの違い

・IRRと利回りは、投資プロジェクトの収益性を評価するための指標ですが、以下の点が異なります。

・IRRは、将来のキャッシュフローの現在価値と投資額の現在価値が等しくなる割引率です。

・利回りは、投資額に対する年間の収益率です。

・IRRは、投資期間を考慮した指標であるため、長期的な投資プロジェクトの収益性を評価するのに適しています。

・一方、利回りは、投資期間を考慮していない指標であるため、短期的な投資プロジェクトの収益性を評価するのに適しています。

以上です。中小企業診断士の問題としては、投資によって得られる将来のキャッシュフローの現在価値と、投資額の現在価値が等しくなる割引率という点について聞かれるということと、その点を利用した計算問題が出題されることが多いといった印象をもっています。

[経済命数]

続きまして、経済命数について、Copilot、Bardに聞いてみましょう!

■概要

経済命数は、ある固定資産が経済価値を産み出せる期間のことを指します。この概念は、投資や資産管理において重要です。

一方で、耐用年数は法的に定められた期間で、本質的に意味が異なります。耐用年数が過ぎても、経済価値を産み出しているケースも存在し、企業の将来の収益性を予測するために用いられます。具体的には、以下の3つの指標があります。

1. 総資本回転率

総資本回転率は、企業が1年間でどれだけの売上を上げているかを表す指標です。以下の式で計算できます。

総資本回転率 = 売上高 / 総資本

総資本:負債と資本を合計したもの

2. 資産回転率

資産回転率は、企業が1年間でどれだけの売上を資産を使って上げているかを表す指標です。以下の式で計算できます。

資産回転率 = 売上高 / 総資産

総資産:資産の部の合計額

3. 資本利益率

資本利益率は、企業が1年間でどれだけの利益を資本を使って上げているかを表す指標です。以下の式で計算できます。

資本利益率 = 当期純利益 / 資本

これらの指標は、それぞれ異なる視点から企業の収益性を分析するために用いられます。

■経済命数の活用例

・企業の将来の収益性を予測する

・同業他社との比較分析を行う

・経営改善のための施策を検討する

・経済命数の注意点

経済命数は、あくまでも過去の実績に基づいて算出される指標であり、将来の収益性を保証するものではありません。

経済命数は、企業の規模や業種によって異なるため、同業他社との比較を行う際には注意が必要です。

経済命数は、財務諸表の数字に基づいて算出されるため、財務諸表の正確性が重要です。

以上です。

[あとがき]

経済命数の解説を読んでいて、おゃって思ったのは、 総資産 と 総資本 が違うと書いてあること・・・。確か別の資料で同じものって書いてあったような気がしたのですが???メモしたような気がしたので、メモから当該箇所を探したのですが、見つけることができませんでした。

まっ、この瞬間から別物ということで理解しましょう!続きは、明日書きます!

では、また!!!

【このカテゴリーの最新記事】