PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

オイシックス・ラ・…

New!

征野三朗さん

New!

征野三朗さん予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

Keyword Search

バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年)

の第5弾です。

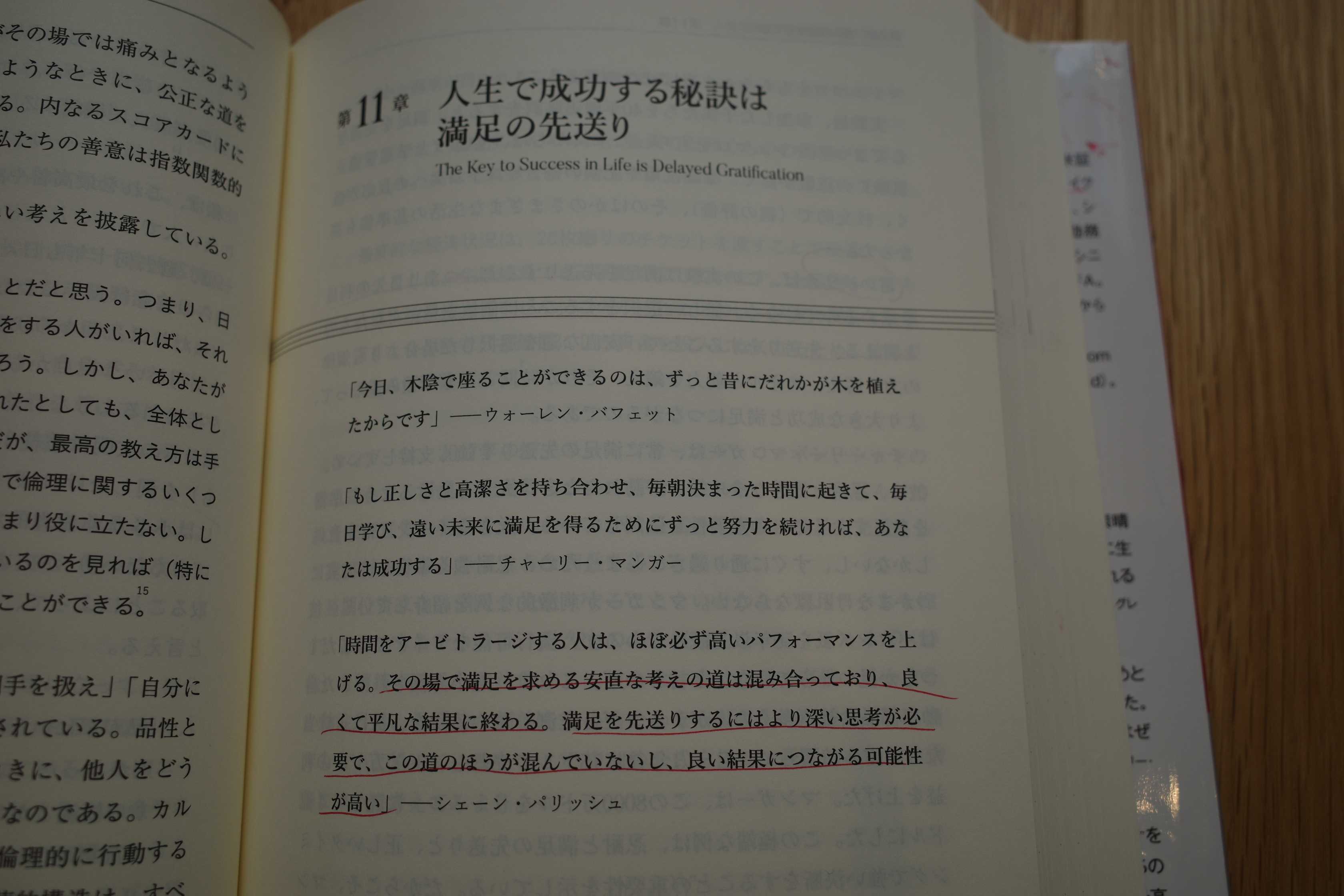

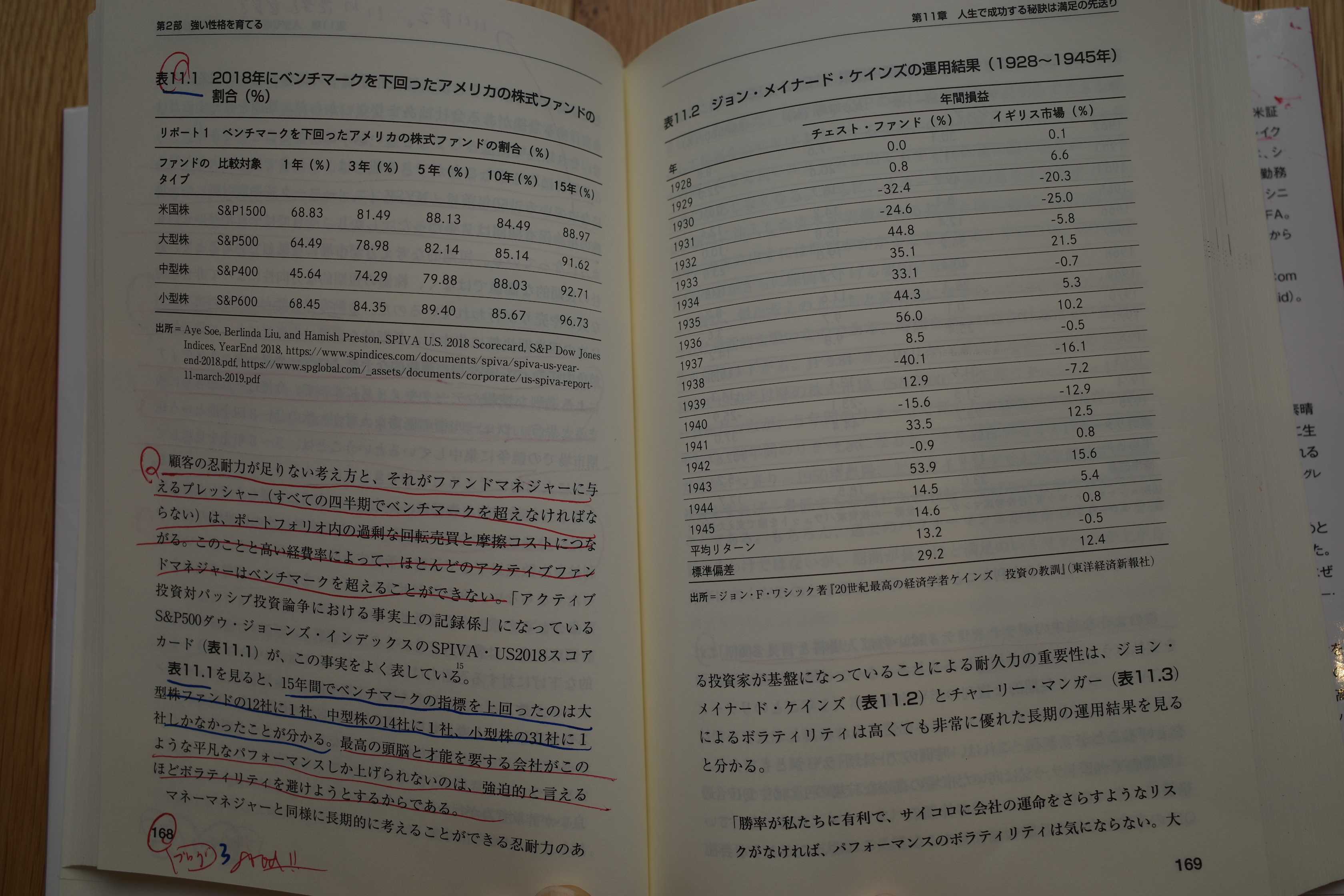

顧客の忍耐力が足りない考え方と、それがファンドマネジャーに与えるプレッシャー(すべての四半期でベンチマークを超えなければならない)は、ポートフォリオ内の過剰な回転売買と摩擦コストにつながる。このことと高い経費率によって、ほとんどのアクティブファンドマネジャーはベンチマークを超えることができない。

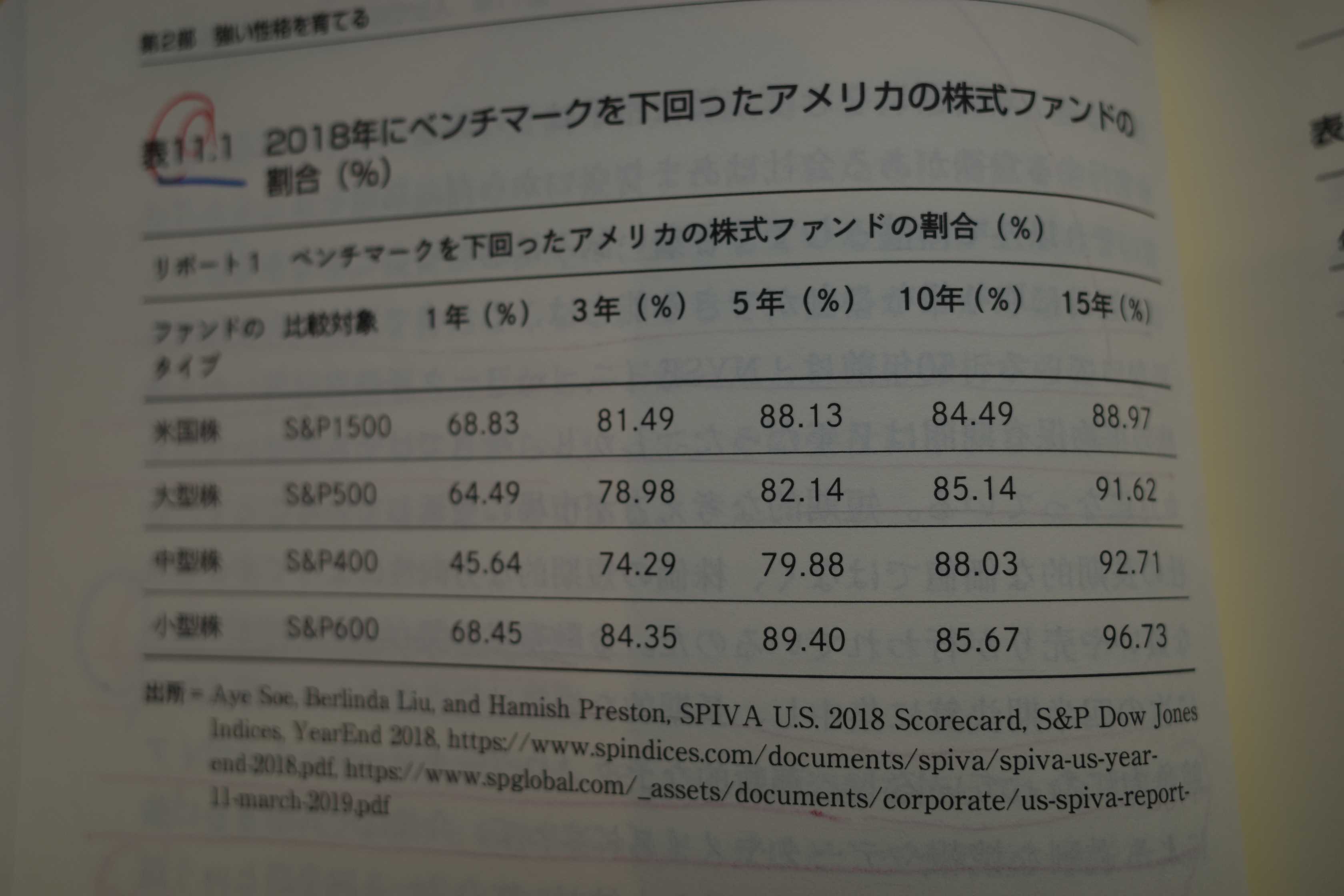

「アクティブ投資対パッシブ投資論争における事実上の記録係」になっているS&P500ダウ・ジョーンズ・インデックスのSPIVA・US2018スコアカード(表11.1)が、この事実をよく表している。

表11.1を見ると、15年間でベンチマークの指標を上回ったのは大型株ファンドの12社に1社、中型株の14社に1社、小型株の31社に1社しかなかったことが分かる。

最高の頭脳と才能を擁する会社がこのような平凡なパフォーマンスしか上げられないのは、強迫的と言えるほどボラティリティを避けようとするからである。

表11.1 2018年にベンチマークを下回ったアメリカの株式ファンドの割合(%)

いやあ改めてこれを見ると、アクティブファンドの長期成績は実に悪いですね。15年の単位でみると全体では90%以上がベンチマークに負けています。「最悪」としか言いようのない地獄のような結果ですし、インデックス投資が世界的に全盛時代を迎えている理由が実に良く分かります。

毎年多額の信託報酬を差っ引かれて、我慢した挙句の果てに長期でパッシブにボロ負けと言うのでは、何のためにアクティブファンドを買うのか全く意味が分からないですからね。

ま、アクティブファンドがインデックスファンドに勝てないというのは、今に始まったことではなく、 ジョン・C・ボーグル

、 チャールズ・エリス

、 バートン・マルキール

らの賢人がもうずっと昔から口を酸っぱくして語り続けてくれている「投資業界にとって不都合な真実」ではあるのですが、「それにしても酷いな。」とは思いました。(笑)

またもう1つ、アクティブファンドの主だった特徴である、「インデックスに負けられないという強烈なプレッシャーに伴う短期的思考・集団的意思決定・継続的な高いコスト」が積み重なると、こんなに見事なくらいにレ・ミゼラブルな結果が待っているんだなあ、としみじみと痛感しました。自分だったら、制約だらけのアクティブファンドのマネジャーなんか絶対にやってられないですね。(続く)

-

ついに。 May 19, 2024

-

2022~24ポートフォリオTOP130銘柄のまと… May 18, 2024

-

今日は。 May 16, 2024