2010年11月の記事

全34件 (34件中 1-34件目)

1

-

11月の成績。

いやあ11月も終わりましたね。早速今月の成績ですが、対前年末比+18.0%となりました。三光MF、ゲンキー、ゴールドパック、常和HD、シーボン、日本プラストなどの主力株が総じて好調だったことや、サザビーリーグのMBOが効きました。 今月の主な売買ですが、新規参戦が2404鉄人化計画、2607不二製油、2652まんだらけ、3045カワサキ、3097物語コーポレーション、5900ダイケン、7476アズワン、7516コーナン商事、7890アテナ工業、8125ワキタ、8165千趣会、8196カスミ、8233高島屋、8848レオパレス21の14銘柄でした。このうちワキタに関しては非優待株とはいえ抜群に安いと言う判断からPF14位の準主力としました。 追加参戦は、2226フレンテ、2589ゴールドパック、3098ココカラファインHD、5161西川ゴム工業、7291日本プラスト、7614オーエムツーネットワーク、7893プロネクサス、9956バロー、9990東京デリカの9銘柄でした。 このうちゴールドパックに関しては、業績上方修正によって持ち株中最も割安な銘柄になったと判断して、昨日19枚、今日も16枚追加しました。その結果、本日現在でPF1位の最大主力株となりました。西川ゴム工業に関してもその際立った割安感を評価し、かなり買い増しして本日現在PF5位の主力としました。また同様の理由で日本プラストもPF8位の主力としました。 売却の方ですが、完全撤退が6425ユニバーサルエンターテインメント(株価急騰のため)、7553サザビーリーグ(MBOのため)、7744ノーリツ鋼機(短期的にMBO期待がしぼんだと考えたため)、7646PLANT(PF非優待株枠としてはワキタの方が総合的に見て良い銘柄と考えたため入れ替え)の4銘柄でした。 また、部分撤退は2786サッポロドラッグストア、4339星猫の2銘柄でした。 今年も残り1ヶ月、最後まで気を抜かずに頑張ります。皆様、来月も変わらぬ御訪問をよろしくお願いいたします。

Nov 30, 2010

-

PF概況31位、ダイショー。

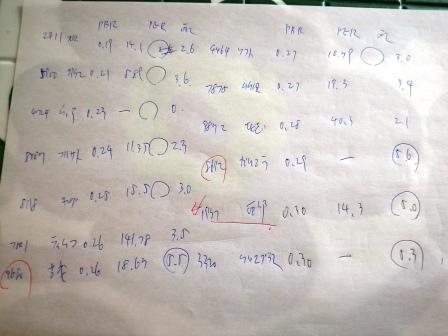

いやあ今日は寒いですね。本日のポートフォリオ概況シリーズはこんな寒い季節にオススメの優待が戴ける銘柄です。 31位 2816 ダイショー (東2、3・9月優待) ○ 持ち株中時価総額31位の上位銘柄は、塩コショウ・たれ大手で鍋スープトップのダイショーです。 現在の株価は609円、ZAI1月号理論株価は717円、PBR1.01、株主持分比率52.8%、予想PER8.59、配当利回り2.6%、総合利回り5.9%で、優待は100株保有で年に2回、3・9月株主に1000円相当(500株で2000円、1000株で3000円、5000株で6000円相当)の自社製品詰め合わせです。 私は今回、3000円相当の1000株優待品を戴きました。 この中から、まず最初に「味噌バター鍋」を作ってみました。 最初の優しいみそ味の後に、フワーッとバターの香りが鼻に通ってきてとっても美味しかったです。 ダイショーは、この9月から100株優待が新設されたばかりでまだ優待知名度がそれほど上がっていませんが、親しみやすく実用的な優待内容、まずまずの指標的な割安感と総合利回り、100株購入時の株価の手頃感、年2回優待であることなどを総合的に考えると、今の株価位置は優待族的にはなかなか魅力的であると思っています。株価推移によっては準主力化も念頭に置きながら、楽しく注意深く見守っています。

Nov 29, 2010

-

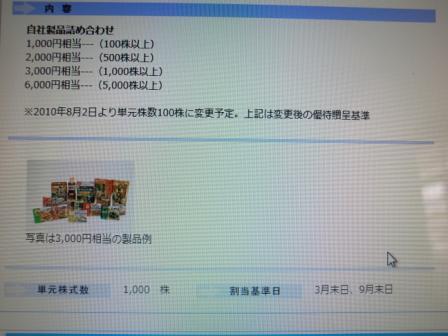

PF概況30位、バロー。

今日は日曜日、私はこれからジョギングに出かけるのですが、その前に恒例のポートフォリオ概況シリーズを1本書いておきます。 30位 9956 バロー (東1、3月優待) ○ PF全320銘柄中の時価総額30位は、中部地区食品スーパー業界の雄のバローです。 現在の株価は661円、ZAI1月号理論株価797円、PBR0.58、株主持分比率31.1%、予想PER10.54、配当利回り3.0%、総合利回り5.3%で、優待は100株保有で1500円相当(500株で2500円相当、1000株で5000円相当)の自社開発商品もしくは自社グループ商品券です。 バローに関しては しばらく前の日記 でも書きましたが、 1. 優待内容が非常に良いこと。 2. 競争の激烈な中部圏での業界勝ち組で店舗戦闘力が非常に高いこと。 3. スーパー業界売上高ランキング第10位(平成20年)と業界上位であり、その規模の大きさと安定的な成長力、指標的な割安さを加味すると今の株価位置はかなり魅力的であること。 を高く評価しています。株価推移によっては準主力化も検討していましたが、予想外に株価が上がってしまったので、今のところはのんびりと眺めています。

Nov 28, 2010

-

PF概況29位、田谷。

今日は土曜日、私は職場で忘年会のビンゴゲーム担当大臣に任命され、面白そうな賞品を買い集めなくてはならないのでこれから夜までずっと出かけるのですが、その前にポートフォリオ概況シリーズを一つ書いておきます。 29位 4679 田谷 (東1、3・9月優待) × PF29位は東京中心に直営美容室を全国にチェーン展開している田谷 です。現在の株価は663円、ZAI1月号理論株価は430円、PBR0.77、株主持分比率51.1%、今期最終赤字予想、配当利回り3.3%で、優待は年2回100株保有で2100円相当、500株で6300円相当、1000株で12600円相当の優待券です。優待券のヤフオク平均落札価格は額面の80%と非常に高く、業績がボロボロであっても田谷には一定のブランド力があることを示しています。また、総合利回りは8.4%(優待券は額面の80%換算)となり非常に高いものがあります。 優待券を返送すればシャンプーやトリートメントが戴けますが、近くにお店があるなら実際に出かけたほうがお得に優待券を使えます。 ↑ 1年前の優待券12600円分での商品購入例。 ↑ 前回の優待券12600円分での商品購入例。 このように田谷を1000株持っていると、はっきり言ってシャンプー、トリートメント、コンディショナーやヘアワックスは全て優待券でまかなえて全く買う必要がありません。 田谷は業績は悪いですが、その優待内容・総合利回りは抜群な銘柄です。何とか立ち直って欲しいと思いながら慎重に株価推移を眺めています。

Nov 27, 2010

-

ゴールドパック、業績上方修正!

本日、私のPF3位の超主力で、長野県地盤の飲料メーカーのゴールドパック(2589、JQ)が、 通期業績の大幅上方修正 を発表しました。 現在の株価は1060円、ZAI1月号理論株価は3075円、PBR0.30、株主持分比率44.2%、上方修正後の予想PER3.05!、配当利回り3.3%、総合利回り5.2%で、優待は100株保有で7月株主に2000円相当の自社製品詰め合わせです。 ゴールドパックの優待ジュースは、絞りたてで送ってくれるのでとっても新鮮です。つい先日も、 メルシャン(2536、東1)から貰った優待ワインに少し混ぜてカクテル風にして飲んだのですが、とっても美味しかったです。 しばらく前のZAIで、予想PER×PBR=22.5以下を狙い、それが11.25以下になるような銘柄は激安と言える、というような特集がありましたが、ゴールドパックは、PBR0.30×PER3.05=0.92!とついに PBR×PERが1以下 となります。 いかにゴールドパックが超不人気銘柄とは言っても、今の株価水準はさすがに安いと思います。これからも超主力として応援していきたいと考えています。

Nov 26, 2010

-

プロネクサス、買い増し。

いやあ、このところ明らかに相場環境が好転しましたね。年初来安値を更新する銘柄も激減しましたし、私もホッと一息ついているところです。ただ、その分「この水準ならいくらでも買いたい!」と感じる銘柄も減ってきていますね。 そんな中今日は、上場企業のディスクロージャー・IR支援大手のプロネクサス(7893、東1)を買い増ししました。 現在の株価は392円、ZAI1月号理論株価は431円、PBR0.70、株主持分比率は69.2%と良好、予想PER19.31、配当利回り5.6%、総合利回り8.2%で、優待は100株保有で1000円相当、1000株保有で3000円相当のクオカードです。 プロネクサスは今期は業績イマイチですが、今後のIFRS対応などの楽しみもありますし、優待を戴きながら気長に応援していく予定です。

Nov 25, 2010

-

さよなら、サザビー。

本日、主力株の一角だったサザビーリーグ(7553、JQ)を全株市場で売却し撤退しました。長年主力として応援してきましたが、最期はあっけなくMBOでのお別れとなりました。 魅力的だった優待、スタバやアフタヌーンティなど綺羅星の如くだった傘下の強力ブランド、圧倒的な資産バリュー、サザビーは本当に良い銘柄でした。 サザビーでの楽しかったたくさんの思い出、そして結果として獲得した大きな利益を無駄にしない様に、私はまた次の主力銘柄で頑張っていこうと思っています。

Nov 24, 2010

-

PF概況28位、高島屋。

さて今日もポートフォリオ概況です。 28位 8233 高島屋 (東1、2・8月優待) × PF28位は老舗百貨店の高島屋です。現在の株価は710円、ZAI1月号理論株価は691円、PBR0.81、株主持分比率は35.5%、予想PER18.92、配当利回り1.4%、優待は1000株保有で10%割引の株主優待カード(限度額50万円)です。このカードのヤフオク平均落札価格は3500~4000円なので、総合利回りは2.5%となります。 高島屋はもう何年も業績は低迷していますし、指標的にも何の魅力もありません。それでは何故そんな銘柄がPF上位にいるのでしょうか? 私は以前母親が優待券を熱望していたためにファンダメンタルズの悪いサガミチェーン(9900)を損失覚悟でホールドしていたのですが、やはりバリュー系優待族としては無理のある銘柄でどうしても保有を継続できませんでした。 そのため母親に「もうサガミチェーンの優待券はこれきり」と電話したのですが、その時に母親が「えー、サガミの優待券超楽しみにしてたのにー。それなら代わりに何か良い優待がほしい。サガミよりもっと役に立つのじゃないとヤダ」とわがままを言います。私はしばらく考えた末に母親がJR名古屋高島屋で買い物をするのが大好きなのを思い出し、「そうだ、高島屋の買い物が10%引きになるカードがあるよ。10階の有料の催し物も友達連れて3人まで無料で入れるよ。」と言うと、「あっ、それ貰う。早く欲しい欲しい。」と機嫌がよくなったので、「高島屋ならサガミチェーンよりはいいな。母親枠として買おう」と考えて参戦したのでした。 なので、高島屋には多くは望んでいませんが、もちろん業績推移には厳しく目を光らせていく予定です。

Nov 23, 2010

-

PF概況27位、東京デリカ。

さて今日もポートフォリオ概況シリーズを続けます。 27位 9990 東京デリカ (東2、3月優待) ◎ PF27位の準主力は、女性用バック中心の小売専門店チェーンの東京デリカです。現在の株価は315円、ZAI1月号理論株価は479円、PBR0.43、株主持分比率は60.5%とまずまず良好、予想PER7.98、配当利回り4.1%で、優待は100株保有で1000円相当、1000株保有で10000円相当の自社オリジナル商品です。 優待品のヤフオクへの出品は数が少ないのですが、1000株優待品に関しては落札価格は額面の40~60%で、50%で換算すると総合利回りは5.7%となります。ただ100株優待品は例年額面を超える素晴らしい内容のことが多く、ヤフオクでは額面の100%を超えたプレミアムの付いた価格で取引が成立することもあります。 私は2007年 2008年 と2年連続で100株優待品を戴いた後、ファンダメンタルズ良好で優待内容も非常に良いことを評価して「優待株いけす」から引き上げて準主力としました。そのため2009年は1000株優待品を戴くことになりました。 ↑ このバック、品質が良く耐久性もあってとっても良い品物でした。 そして今年2010年は、 ↑ これまた非常に品質の良いバックを戴きました。 東京デリカは非常に地味な銘柄で知名度も人気も全くありませんが、実はそのお店はどこにでもあります。 ↑ このようにさりげなく全国展開を完了しており、巨大ショッピングセンターをお散歩すればほぼ間違いなく東京デリカのお店の前を通ります。たまに「あっ、ここに東京デリカのライバルのバック屋さんがあった!」と思っても、単に東京デリカの別ブランドだったりして、強力なライバルは特に見当たらない状況です。 しかもそのお店は静かに着実に増加しています。 まとめると、東京デリカは、 1. 良好なファンダメンタルズ。 2. 強力なライバル不在の良好な環境下での地味ながら着実な成長。 3. 力のある自社製品優待。 の3拍子揃った「実は密かに非常に良い銘柄」です。今までの優待族としての経験上、「ファンダメンタルズ良好で、かつ力のある自社製品優待銘柄」ではまず大負けすることはありません。私は総合的に考えて、東京デリカは主力の一角として保有すべき銘柄であるとの結論に達し、本日までに大きく買い増しして保有322銘柄中の11位へと引き上げました。これからは主力として今まで以上に応援していく予定です。

Nov 22, 2010

-

PF概況26位、トーメンデバイス。

さて今日はポートフォリオ概況を続けます。どんどん行かないとまだまだ先が長いですからね。 26位 2737 トーメンデバイス (東1、9月優待) ◎ PF26位の準主力は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。なお、近日書く予定の27位までが私の準主力銘柄となっており、そこから下は未来の主力株発掘用の「優待株いけす」銘柄となります。 サムスン電子は、いつの間にか日本の電機各社が束になってもなかなか勝てないような業界の巨人となっています。業績・設備投資額共に図抜けておりそのおかげでトーメンデバイスも業績が絶好調です。現在の株価は1642円、ZAI1月号理論株価は2653円、PBR0.60、株主持分比率28.5%、今期予想PER4.14、配当利回り3.1%で、優待は100株保有で9月株主に食用油詰め合わせセットです。 日本人の私としては、ライバルの韓国のサムスン電子ばかりが業績好調で日本の電機各社が苦しんでいる現状に歯がゆい思いはありますが、投資家としてはトーメンデバイスを優待バリュー株として極めて高く評価しています。それにしても本当にサムスンは強いですね。

Nov 21, 2010

-

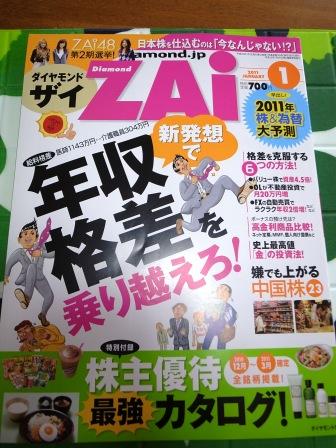

ダイヤモンドZAI1月号特別付録、株主優待最強カタログ。

ただいま全国の書店で絶賛発売中の、我が愛読誌、ダイヤモンドZAI1月号。 今月号の特別付録は恒例の「株主優待最強カタログ」ですが、 その中の 「最強優待ブロガー5人が選んだジャンル別オススメ優待銘柄BEST5」というコーナーに登場させて頂きました。 私はもうずっと以前からZAIファンなので、今回ZAI編集部の方に声をかけて戴けてとっても嬉しかったです。 私がお勧めしたいと思った銘柄と他の優待ブロガーの方がお勧めされている銘柄、一致しているものもあれば全然違うものもあって興味深かったです。是非皆様も本屋さんで見て頂いて御評価戴けたらと思っています。

Nov 20, 2010

-

サザビーリーグ、MBO!

本日、私のPF13位の主力株、サザビーリーグ(7553、JQ) が MBO を発表しました。 MBO価格は2000円で十分なプレミアが乗った水準なので格別の不満はありませんが、サザビーリーグは私の最愛の優待株の一つでこれからもずっとホールドして応援していくつもりだったので、ちょっとショックはあります。 ま、比較的大きな利益確定となる嬉しい話でもあるので、気持ちを切り替えてまた私は次の銘柄で頑張りたいと思っています。

Nov 19, 2010

-

コツン。

この1週間くらいでしょうか、相場環境が好転したのか狙っている銘柄が急に下がらなくなってきました。中には株価が反転したものも目立ってきています。 「コツン」と音がし、相場が下げ止まったような感覚を持っています。私はかなり分厚いキャッシュポジションを温存していたのですが、この数日で狙っていたいくつかの銘柄の主力化、準主力化を前倒しして完了しました。 今年も本当に厳しい相場環境が続いていますが、そろそろ春の訪れも見てみたい気もしますね。

Nov 18, 2010

-

PF概況25位、ヴィレッジヴァンガードコーポレーション。

さて今日もポートフォリオ概況です。 25位 2769 ヴィレッジヴァンガードコーポレーション (JQ、非優待株) ○ 保有318銘柄中時価総額25位の準主力は、「遊べる本屋」を全国展開しているヴィレッジヴァンガードコーポレーションです。 現在の株価は283500円、ZAI12月号理論株価は363382円、PBR0.77、株主持分比率53.6%、予想PER7.52、配当利回り0.5%で優待はありません。 指標的に突出して安いわけでもない、そして自分の専門外の非優待株のヴィレッジヴァンガードを何故私が準主力としているのか? それは、「ずっと昔からヴィレッジヴァンガードの大ファン」だからです。私は暇なときはいつもヴィレッジヴァンガードの店内を徘徊して面白そうな本を漁っており、今までにヴィレッジヴァンガードで買った本は100冊以上にはなると思います。そんな、大好きでお世話になって来たヴィレッジヴァンガードの株価が暴落して、バリュー投資家としての観点から見てもまずまず魅力的で勝算のある水準となったので、「この水準なら是非参戦して応援しよう」と思ったのです。 ヴィレッジヴァンガードは平成22年5月期は1年を通して既存店売上高が100%を下回る非常に厳しい状態でしたが、今期に入ってからは6月が97.3%、7月が100.5%、8月が100.6%、9月が99.0%、そして10月が104.8%と明らかに業績が持ち直してきています。株価急騰が無い限りは、まだしばらくは準主力として応援していく予定です。

Nov 17, 2010

-

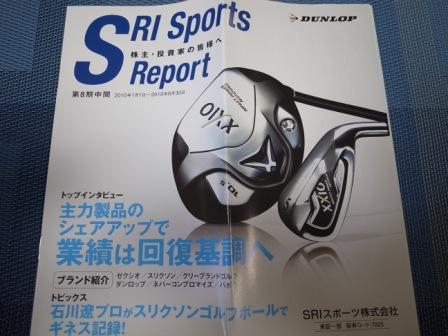

PF概況24位、SRIスポーツ。

さて今日もポートフォリオ概況です。 24位 7825 SRIスポーツ (東1、12月優待) △ PF24位の準主力は、住友ゴム系で国内首位のゴルフクラブ製造・販売会社のSRIスポーツです。 現在の株価は88000円、ZAI12月号理論株価は104210円、PBR0.75、株主持分比率64.2%、予想PER11.60、配当利回り4.6%、総合利回り6.4%(優待品のヤフオク平均落札価格は額面の40%でその額で換算)で、優待は です。私はテニスボールを選択しました。 実用的な内容で大満足です。ちなみに優待品をヤフオクに出品する場合は、ゴルフボールは1600円前後、テニスボールは2000円前後となぜかテニスボールの方が落札額が高くなる傾向にあるようです。理由は謎ですが。 SRIスポーツは業績も好調、 また財務状態も優待内容も良いことから、これからもホールドして応援していく予定です。

Nov 16, 2010

-

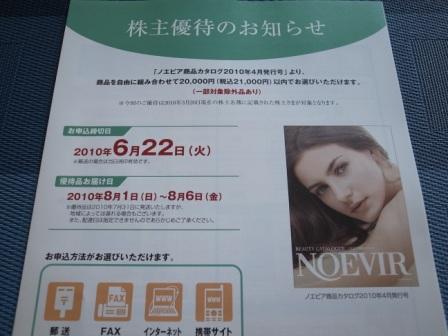

PF概況23位、ノエビア。

さて今日もポートフォリオ概況です。 23位 4916 ノエビア (東2、3・9月優待) △ PF23位の準主力は、訪問販売主体の化粧品会社のノエビアです。現在の株価は914円、ZAI12月号理論株価は1207円、PBR0.73、株主持分比率58.6%で有利子負債は0、予想PER25.18、配当利回り3.9%と指標的なほとんど割安感はありませんが、優待は100株保有で年2回2100円相当の自社商品、1000株保有で21000円相当の自社商品で、優待知名度もかなり高いことから株価は極めて安定しています。優待品のヤフオク平均落札価格は額面の40~60%で、50%で計算すると総合利回りは6.3%となります。もちろん優待品を自家消費できれば総合利回りはもっと上がります。(額面の100%換算だと総合利回りは8.5%) 1000株優待は、 上記のカタログの中から税込21000円分の商品を選ぶことができます。カタログの中身をちょっとだけ見てみましょう。 このように女性に喜ばれそうな商品が満載です。 私はこれまでに4回1000株優待品を戴きました。過去4回の選択商品は、 上記のような感じで、毎回様々なアイテムを楽しく選択しています。 ノエビアは指標的な割安感はありませんが優待内容は非常に魅力的です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Nov 15, 2010

-

PF概況22位、ワキタ。

さて今日もポートフォリオ概況シリーズです。 22位 8125 ワキタ (大1、非優待株) ○ PF22位の準主力は大阪本拠の機械商社のワキタです。ここは非優待株なのですが、超低PBRかつ高財務、高配当なのを評価して参戦しました。 私は元々低PBR優待株が大好物で、現在でも2589ゴールドパック(PBR0.28)を主力に、9791ビケンテクノ(PBR0.27)を準主力としています。 最近の厳しい相場環境を受けて私は「PF防御力アップのために、優待株いけす内の低PBR銘柄の中から一番出来の良い子を{低PBR枠}として準主力に引き上げよう」と考えて一つ一つしらみつぶしに調べていました。 その候補は2911旭松食品(PBR0.19)、3900ダイケン(PBR0.21)、4724ウェアハウス(PBR0.23)、8087フルサト工業(PBR0.24)、8118キング(PBR0.25)、7501ティムコ(PBR0.26)、9680共成レンテム(PBR0.26)、4464ソフト99(PBR0.27)、7875竹田印刷(0.27)、9872北恵(PBR0.28)、8692だいこう証券ビジネス(PBR0.29)、1937西部電気工業(PBR0.30)、3320クロスプラス(PBR0.30) だったのですが、どの銘柄も準主力とするにはどこかに欠点があり私は非常に苦しんでいました。それで疲れて非優待株の低PBR銘柄をぼんやり見ているうちに、ワキタの指標的な割安感が非優待株であることを割り引いても図抜けていることに気付いて代わりに準主力としました。 現在の株価は306円、ZAI12月号理論株価は698円、PBR0.20、株主持分比率は81.2%で鉄壁、予想PER9.75、配当利回り4.9%です。 ま、専門外の非優待株なので自信は全くありませんが、それにしても安い銘柄だな、とは思っています。

Nov 14, 2010

-

今日はカレー。

さて突然ですが、今日のお昼ご飯はカレーを作りました。寒くなってきてカレーの美味しい季節ですからね。じゃがいもはふわふわでホクホク、お肉はジューシー、お米も上手に炊けて美味しく仕上がりました。 このカレー、もちろんたくさんの優待品が入っています。一番大切なジャガイモはDCMホールディングス(3050、東1)から戴いた「煮崩れしにくくて、カレーライスに最も適している」というメークイン お肉は安永(7271、大2)から戴いた伊賀豚 お米は東洋合成工業(4970、JQ)から戴いた多古米 で作りました。 また、サイドサラダには、 シベール(2228、JQ)から戴いたラスクを細かく砕いて乗せています。これによってサラダが抜群に美味しくなります。 このように、優待族をしていると生活の中に優待品が溢れて、株式投資のご褒美・投資の果実だらけのご機嫌で楽しい毎日を過ごすことができます。だからこそ、我々優待族はこの世界最弱のタフな日本株市場で元気に生き抜くことが出来るんですね。

Nov 13, 2010

-

西川ゴム工業へ主力参戦。

本日、独立系ですべての自動車メーカーにシール製品を納入している西川ゴム工業(5161、東2)へ主力参戦(PF10位)しました。西川ゴムは元々私のPF27位の上位銘柄でしたが、11月11日発表の 中間決算 の内容が想定通りとは言え良かったこと、僅かですが増配があったこと、とにかく指標的に抜群に安いこと、を総合的に勘案して主力株へと引き上げました。 現在の株価は692円、ZAI12月号理論株価は1593円、PBR0.35、株主持分比率は58.3%とまずまず良好、今期予想PER3.66、配当利回り2.9%、総合利回り3.3%で、優待は1000株保有で3000円相当の自社開発製品詰め合わせ(スキンケア商品等)です。 西川ゴム工業はPBR×PER=1.28です。私の持ち株の中でもこのPBR×PERが1を下回る銘柄は1つも無く、西川ゴムの1.28という数値はかなり極限まで低いと思います。極めて不人気な銘柄ですが、優待を楽しみに気長に応援していく予定です。

Nov 12, 2010

-

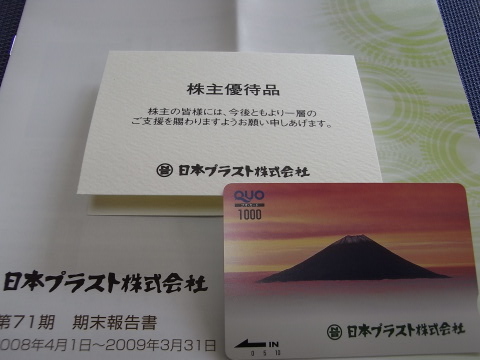

PF概況20位、日本プラスト。

さて今日もポートフォリオ概況です。 20位 7291 日本プラスト (東2、3・9月優待) ◎ PF20位の準主力は、樹脂とエアバックが2本柱のホンダ系自動車部品大手の日本プラストです。 現在の株価は508円、ZAI12月号理論株価814円、PBR0.49、株主持分比率32.3%、今期予想PER3.26!、配当利回り1.5%、総合利回り5.4%で、優待は100株保有で年に2回1000円相当のクオカードです。 日本プラストは10月29日発表の中間決算も絶好調(中間期で1株利益100.6円)だったので出来ればもう少し増配して欲しいと思います。ただ、優待内容も良いですし、とにかく低PERですし、今の株価水準なら準主力としてホールドしていくのに全く不安はないです。市場環境が良好なら株価1000円でも全く不思議はないと思うくらいの力のある銘柄ですね。

Nov 11, 2010

-

PF概況19位、ビケンテクノ。

さて今日はポートフォリオ概況シリーズです。 19位 9791 ビケンテクノ (東2、3月隠れ優待) ○ PF19位の準主力は、総合ビルメンテナンス会社のビケンテクノです。現在の株価は390円、ZAI12月号理論株価は913円、PBR0.26、株主持分比率41.7%、予想PER8.55、配当利回り5.1%で、1000株保有で例年隠れ優待品が戴けます。私は過去4年連続で貰っています。 ビケンテクノは今の激安株溢れる日本市場では突出して魅力的というわけではないですが、本日発表の中間決算も想定線の順調な内容でしたし、すでに指標的には底値まで売り込まれた状態でありここから更に暴落するというような状況でもありません。私としては隠れ優待を楽しみにのんびりとホールドを継続しています。

Nov 10, 2010

-

不二製油へ参戦。

11月5日の中間決算発表(それほどには悪くなかった)以来やや意外感のある暴落が続いている、油脂最大手の不二製油(2607、東1)が指値に引っ掛かり、つい先ほど参戦しました。 現在の株価は1041円、PBR0.94、株主持分比率54.7%、予想PER8.95、配当利回り2.3%、総合利回り3.7%で優待は100株保有で1500円相当の自社関連商品です。 不二製油は現在の株価でも割安感が十分とは言えないのですが、とにかく優待内容が抜群なんですね。 (↑ 2007年優待品) (↑ 2008年優待品) 毎年美味しいバラエティに富んだ豆乳とチョコレートが戴けるわけですが、このチョコレートが株主限定の非売品かつ極めて原材料のクオリティが高くて美味しいんですね。 私は2年程前に指標的な割高感から「そのうちまた下がるだろうからその時に買い戻そう」と思って気軽に手放してしまって以来、無念にもなかなか買い戻すチャンスが来なかったので、今回久方ぶりに再参戦出来て本当に嬉しく思っています。来年の優待が今から楽しみですね。

Nov 9, 2010

-

PF概況18位、日本マクドナルドHD。

さて今日もポートフォリオ概況シリーズです。 18位 2702 日本マクドナルドHD (JQ、6・12月優待) △ PF18位の準主力は外食国内首位級の日本マクドナルドHDです。現在の株価は2045円、ZAI12月号理論株価は1058円、PBR1.86、株主持分比率は77.5%、予想PER34.66、配当利回り1.5%、総合利回り4.4%(優待券1冊の平均ヤフオク落札価格は3000円)で、優待は100株保有で年に2回優待食事券1冊です。 日本マクドナルドHDは指標的な割安感はもうずっと昔から皆無ですが、株価は常に高値安定です。マックのお店は全国津々浦々どこにでもあり、財布に優待券を入れておけばいつでもどこでも思い立ったときにマックでご飯を食べたり休憩したりできます。優待族としての果実・報酬を実感しやすいのがマックの最大の魅力ですね。 また指標的に高いとはいえ、現在の原田社長の打ち出す政策は常に的確で信頼できます。 このように日本マクドナルドHDは我々優待族にとっては鉄板銘柄なわけですが、その最大の弱点は優待券を使いすぎると太ってしまう可能性が高いことです。 そのため私はなるべくテイクアウトして、たっぷりの野菜と一緒にマックを食べるように心掛けています。 ま、いずれにせよ、優待族としてはどうしても外せない定番銘柄の筆頭であることには間違いなく、私もこれからもホールドして応援していく予定です。

Nov 8, 2010

-

PF概況17位、マックスバリュ東海。

さて今日もポートフォリオ概況シリーズを続けます。 17位 8198 マックスバリュ東海 (東2、2月優待) △ PF17位の準主力は、マックスバリュ5兄弟次男で静岡地盤の食品スーパー、マックスバリュ東海です。 現在の株価は1037円、ZAI12月号理論株価は1353円、PBR0.50、株主持分比率は62.5%と財務は健全、今期予想PER11.70、配当利回り3.5%、総合利回り7.3%(優待券はヤフオク平均落札価格である額面の80%で換算)で、優待は100株保有で2月株主に5000円相当の優待券、もしくは静岡茶詰め合わせです。 MV東海はMV西日本、東海、中部、東北、北海道の「MV5兄弟」の中で、明らかに一番割安です。これはMV東海が破綻した旧ヤオハンであることによる「ヤオハンの呪い」ではないか?という方もいらっしゃいますが、指標的にもまずまずですし、社長さんも、 超タラコで可愛いですし、これからも粘り強くホールドして応援いていく予定です。

Nov 7, 2010

-

PF概況16位、ANA。

さて今日もポートフォリオ概況シリーズをお届けします。 16位 9202 全日本空輸 (東1、3・9月優待) × 保有316銘柄中で時価総額16位の準主力は、国内線をJALと二分するANAです。 現在の株価は304円、ZAI12月号理論株価は109円、PBR1.61、株主持分比率は23.0%、予想PER51.69、配当利回り0.3%と、指標的な割安感は皆無で、バリュー株投資家の方なら一目見ただけで泣きながら裸足で遁走するような割高株ですが、 1000株保有で年に2回戴ける普通運賃50%割引の株主優待券は文句無く魅力的で、優待族としてはどうしても外せない銘柄です。ANAのような割高優待株を無理なくポートフォリオ内に持ち続けられるくらいの戦闘力のあるPFを作り上げるのが優待族としての最大の使命であり、「病弱なANAの劣悪パフォーマンスを他の頑強優待株が十分カバーする」、そういうタフなPFを作り上げたいと常々考え続けています。 ANAの株主優待券はJALの優待廃止に伴ってヤフオク平均落札価格が急騰し、現在1枚10000円の価値があります。そのため総合利回りは6.9%とまずまずです。 株主優待券でANAの飛行機に乗り、 株式投資についてのんびり想いを馳せる、これは優待族としては極上のひと時です。これからも無理無く病弱なANAをホールドしていけるように、その周りを強力な優待バリュー株で固めていきたいと思っています。

Nov 6, 2010

-

ダイケンへ参戦。

本日、建築金物・建材中堅でハンガーレール・自転車置き場装置で首位のダイケン(5900、JQ)へ参戦しました。 現在の株価は325円、ZAI12月号理論株価は800円、PBR0.21、株主持分比率は74.4%、予想PER8.62、配当利回り3.7%で、優待は1000株保有で自社取り扱い品(家庭用品)です。具体的には「郵送できる小物」で、カギ、台所の水切り棚、タンスの転倒防止の突っ張り棒などの4点から1点の選択性で、内容は年によって少しずつ変わるとの事です。 ダイケンは非常に地味な銘柄ですが、創業63年で赤字は一度だけ、1997年のジャスダック上場以降は一度も赤字は無く利益を積み上げています。財務はその商品の如く堅牢でPBRもわずかに0.21という低さ、かつ株価は上場来最安値近辺です。 今の日本株市場にはこういった「極限に安い」と感じる優待バリュー株が浜辺に打ち上げられたアザラシの如くゴロゴロしています。しばらく前のZAIの記事で「予想PER×PBR=22.5以下を狙い、それが11.25以下になるような銘柄は激安と言える」というような特集がありましたが、このダイケンはPER×PBRは1.8です。非優待株の中にはダイケンよりも更に財務良好、もっと低PBRかつ低PERというような恐ろしいほどの割安感を感じる銘柄も現実に存在しています。 私は今のような状況が永遠に続くことは無いだろうと考えており、これらの「極限まで安いと感じる」銘柄群へは優待株はもちろん、非優待株であっても勝率が高いと感じるものには積極的に参戦していきたいと思っています。

Nov 5, 2010

-

PF概況15位、ユニバース。

さて今日もポートフォリオ概況シリーズです。 15位 3078 ユニバース (東1、10月優待) ○ PF15位の準主力株は、産業の乏しい北東北3県では金融機関を除くと唯一の東証1部上場企業(2008年上場)である、「青森の星」のユニバースです。 現在の株価は1127円、ZAI12月号理論株価は1885円、PBR0.50、株主持分比率63.3%、予想PER6.75、配当利回り2.7%、総合利回り4.4%で、優待は、 です。 青森県産りんごは蜜たっぷりで超ジューシー、 また、アップルジュースも非常に美味しいです。 ユニバースは有価証券報告書で確認できる範囲では平成14年からずっと業績は好調、その強さの秘訣は1店舗当たりの面積・売上高が上場食品スーパーのトップレベルにあることによる効率経営にあります。 ユニバースは10月の優待権利落ちを受けて株価は暴落、その後も軟調に推移しています。今後更に株価1000円程度に向けて緩やかに下落していくのではないかと考えていますが、私としてはチビチビと買い増ししながらこれからもじっくりと応援していく予定です。

Nov 5, 2010

-

アズワンへ参戦。

本日指値に引っ掛かり、理化学機器・用品卸でトップのアズワン(7476、東1)へ参戦しました。 現在の株価は1410円、ZAI12月号理論株価は1915円、PBR0.80、株主持分比率は67.1%と堅牢、予想PER10.67、配当利回り2.8%、総合利回り4.9%で、優待は100株保有で3000円相当のグルメギフト(25品目から選択)です。 アズワンは10月29日に減配を発表していますが、総合利回りがまずまずなので1枚だけ拾いました。ただ、今の相場環境では総合利回り5%くらいは当たり前なので格別な割安感はありません。私が現在優待族として最も知りたいのは「この劣悪な相場環境下では、ファンダメンタルズが良好な優待株は総合利回りが何%だと下げ止まるのか?」ということです。この疑問を解くために、これからもたくさんの優待バリュー株を見て行きたいと思っています。

Nov 4, 2010

-

干し猫、業績下方修正!

私のPF10位の主力株のスターキャット・ケーブルネットワーク(4339、JQ)が先日 業績の下方修正(通期で赤字転落!) を発表しました。 干し猫はしばらく前の 日記 でも書いたとおり、上場以来一度も赤字になったことがなかったので私はかなり驚きました。そこでIR担当の方に聞いてみました。 それによると、 1. 今期の赤字の一番の原因はネットワークインフラの高度化(従来のテレビとインターネットに加えて固定電話サービスの開始)のための設備投資に関わる償却負担であり一過性のものと考えている。後、アナログ放送からデジタル化への切り替え工事が「思ったほど伸びて来ず遅れている」のもダメージになった。 2. 現段階で配当・優待内容の変更の予定は無い。そもそも優待による会社負担は現状それほど大きなものではないと考えている。30株優待品のホテル優待に関しては現状で該当者が70人ほどしかいないし、また非常に好評で喜ばれているのでこれからも継続していく予定である。(ただし優待のホテルは以前は星猫の関連会社だったが現在は関連は無いとのこと) とのことでした。以上、干し猫飼い主のメモ書きでした。

Nov 4, 2010

-

PF概況14位、第一興商。

さてポートフォリオ概況シリーズをどんどん行きます。「どこまでやるんだ?」と思われる方がいらっしゃるかもしれませんが、私自身が自らのPFの戦闘力を維持・向上し続けるための大切な作業となっていますので御了承下さい。 14位 7458 第一興商 (JQ、3・9月優待) ○ PF14位の準主力は、業務用カラオケ「DAM」で業界首位の第一興商です。 現在の株価は1346円、ZAI12月号理論株価は2173円、PBR1.07、株主持分比率68.1%と良好、予想PER8.50、配当利回り4.1%で、優待は100株保有で年2回5000円相当の優待券です。 優待券のヤフオク平均落札価格は額面の70%なので、総合利回りは9.3%となります。これだけの利回りがあれば優待族的には安心してホールドしていけます。バランスの良い優待バリュー株ですね。

Nov 4, 2010

-

PF概況13位、サザビーリーグ。

今日は祝日です。このところの軟調な市場環境のおかげで私のポートフォリオも大きく被弾しており朝から持ち株のチェックに追われていますが、ちょっと一休みしてこのPF概況シリーズを書いています。 13位 7553 サザビーリーグ (JQ、3月優待) △ PF13位の主力は、傘下にキラ星の如く強力ブランドを抱えるサザビーリーグです。サザビーリーグの主力ブランドは皆様ご存知の通り「アフタヌーンティ」ですが、 同じく看板ブランドで持分会社の「スターバックスコーヒー」 根強い人気を誇る「KIHACHI」 急上昇中のスペインの老舗ブランドの「CAMPER(カンペール)」 と、他にも戦闘力の高いブランドを多く抱えているのが大きな魅力です。 現在の株価は1429円、ZAI12月号理論株価は1367円、PBR0.50、株主持分比率78.5%、予想PER23.94、配当利回り2.1%、総合利回り4.9%で、優待は100株保有で4000円相当の自社グループ製品(500株で6000円相当、1000株で9000円相当)です。 サザビーリーグは今期は資産除去債務による特別損失があり純利益は低いですが業績自体は順調です。ただ最近のサザビーリーグは異常に保守的な厳しい業績予想を最初に出し、その後期中に何度も上方修正をしてきます。今年も既に8月12日、10月29日と2回の業績上方修正を発表しています。先日のフレンテ(2226)みたいに驚愕の業績下方修正(ポテトチップス優待がなかったら瞬間で叩き売りするレベル)を出されるよりは遥かにマシですが、あまりにも保守的な業績予想にもまた問題があるとは思っています。 ま、いずれにせよ、サザビーリーグのブランドを育てあげる能力は昔から極めて高いものがあり、私は本当に魅力的な銘柄であると評価し続けています。今の株価位置なら気持ちよく主力の一角としてホールドしていけると考えています。

Nov 3, 2010

-

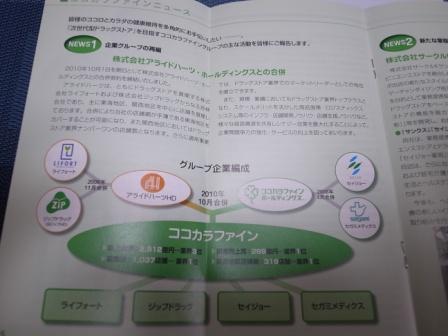

PF概況12位、ココカラファインHD。

さて今日もポートフォリオ概況です。大切な主力株が続きます。 12位 3098 ココカラファインHD (東1、3月優待) ○ PF12位は、先日の大合併でドラッグ業界3位に浮上したココカラファインHDです。 私はアライドハーツ(ライフォート+ジップドラッグ)を元々主力の一角としており、そのままスライドしてココカラファインに移ってきました。 現在の株価は1676円、ZAI12月号理論株価は2710円、PBR0.73、株主持分比率は54.9%、予想PER6.95、配当利回り3.5%、総合利回り4.5%(優待券はヤフオク平均落札価格の90%で換算)で、優待は100株保有で2000円相当の優待券です。 それにしてもドラッグ業界の合従連衡は激しいですね。まあココカラファインは勝ち残れる銘柄だろうと見ており、これからも慎重に業績推移を見ながらホールドしていく予定です。

Nov 2, 2010

-

バロー、買い増し。

いやあそれにしても市場は軟調ですね。今日もフレンテ(2226)あたりは目を疑うほどの強烈な下げでしたが、今の相場は「悪材料に増幅して反応する」、売る理由を探している状況ですので仕方ないですね。私もいつも以上に資金コントロールに気を使って爆死しないように努力しています。 さてそんな中今日は、中部地区食品スーパー業界の雄、バロー(9956、東1) を優待MAXの10枚まで買い増ししました。今後更に大きく株価が下落するようであれば準主力級での投資を検討しています。 現在の株価は595円、ZAI12月号理論株価815円、PBR0.52、株主持分比率31.1%、予想PER10.10、配当利回り3.4%、総合利回り5.9%で、優待は100株保有で1500円相当(500株で2500円相当、1000株で5000円相当)の自社開発商品もしくは自社グループ商品券です。 バローはパッと見たところでは指標的に突出した良さは無いのですが、以下の理由により買い増ししました。 1. 優待内容が秀逸である。優待品は自社開発プライベートブランド商品の詰め合わせなのだが、1500円相当とは思えないほどの充実度で、かつどの商品もクオリティが非常に高かった。これはバローの実力を端的に示していると感じられ鮮烈な印象を覚えた。 (↑ 優待のツナ缶でサラダ作ったが美味しかった) 2. 今期は「資産除去債務に関する会計基準」等の適用により純利益が低水準だが、業績自体は極めて好調であり、来期以降に利益が平準化した際には割安感が際立ち再評価される可能性も有る。 3. 競争の激烈な中部圏での業界勝ち組で非常に戦闘力が高い。有価証券報告書で私が確認した範囲では、平成11年度から一度も赤字はなくかつ売上高も常に伸び続けている。その結果、平成20年スーパー業界売上高ランキングでも第10位とかなり大きな規模にまで成長している。業界下位には例えば23位にMV東海、31位にベルク、32位にユニバース等割安優待バリュー株が多いが、バローはその規模の大きさと安定的な成長力も加味すると今の株価位置はかなり魅力的である。 皆様の御評価はいかがでしょうか?

Nov 1, 2010

-

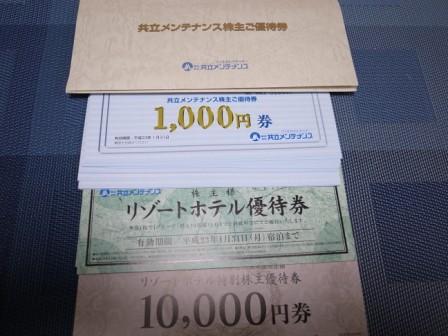

PF概況11位、共立メンテナンス。

さて今日もポートフォリオ概況シリーズです。私のPFのパフォーマンスに直結する大切な主力株が続きます。 11位 9616 共立メンテナンス (東1、3・9月優待) △ PF11位は、独立系の寮運営会社で、寮・ホテル運営が二本柱の共立メンテナンスです。現在の株価は1054円、ZAI12月号理論株価は1382円、PBR0.51、株主持分比率は21.7%と脆弱で最大の懸念材料、予想PER12.27、配当利回り3.6%で、優待は100株保有で年に2回5000円相当の優待券です。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 優待券のヤフオク平均落札価格は額面の70~80%とかなり高く、70%で換算しても総合利回りは10.2%となります。今やこの共立メンテナンスを見ても分かるように、ややファンダメンタルズに懸念のある場合には総合利回りが2桁に入る銘柄が続出しているんですね。 ビジネスマンなら一度は共立メンテナンスのビジネスホテル「ドーミーイン」シリーズに泊まったことがある方が多いと思うのですが、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 財務状態に懸念はありますが、ドーミーインは全国どこで宿泊してもホスピタリティは抜群です。私はちょっと共立メンテナンスのファンなんですね。これからも業績推移を慎重に見ながらホールドしていく予定です。

Nov 1, 2010

全34件 (34件中 1-34件目)

1

-

-

- がんばれ!地方競馬♪

- 5/23笠松・園田の1点勝負+門別

- (2024-05-22 23:27:18)

-

-

-

- 艦これ

- ちびちびと更新( ・∀・)5/18に行った…

- (2024-05-23 07:57:36)

-

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日もよろしくお願いします。

- (2023-08-09 06:50:06)

-