2022年02月の記事

全29件 (29件中 1-29件目)

1

-

2022年2月の成績。

いやあロシアによるウクライナへの全面侵攻の衝撃に揺れた2022年2月もようやく終わりましたね。 次に今月の成績ですが、対2021年末比で-5.1%となりました。ポートフォリオ上位に株価推移が軟調だった小型の優待バリュー株が多く、1月に続いて泥沼から浮上できない残念な1か月となりました。 ウクライナ情勢も全く予断を許しませんし、3月も激動の相場展開を予想しています。それでは皆様、来月もよろしくお願い申し上げます。

Feb 28, 2022

-

2021~22主力株概況51位、エスリード。

さて今日は2021~22主力株概況シリーズです。 51位 8877 エスリード (東1、3月優待) ◎◎ PF時価総額51位の上位銘柄は、森トラストの連結子会社でマンション企画、開発、販売が柱のエスリードです。1物件集中販売方式による短期完売が基本戦略で、徹底したローリスク経営を志向しており、マンデベとしては相対的な安心感の高い素敵な銘柄ですね。 ここは2021年1月に通常のポートフォリオ概況シリーズに462位で登場していたのですが、その時に、「うん、エスリードは十分にポートフォリオ上位で戦えるだけのリアルガチの実力がある。買い増ししよう。」と判断してポートフォリオ上位に初登場しました。そして今シーズンもその地位を安定的に維持して2年連続でのお出ましとなりました。 現在の株価は1769円、時価総額274億円、PBR0.53、自己資本比率は51.5%、今期予想PER5.51、配当利回り2.3%(40~45円)、総合利回り4.0%(40+30=70円)で、優待は100株保有で3000円相当の「フリーチョイスギフトカタログ」です。 私は毎回エスリードの優待では旬の果物を選択しています。瑞々しくて美味しいものばかりです。今日も1つだけ実際例を見ておきましょう。 エスリード優待 山形県・長野県産ピオーネ エスリードは指標的に極めて割安で、まずまずの総合利回りも出ており、また業績不安定なところが多いマンションディベロッパーとしては特異的に財務状態が良くて業績推移も安定している、という素晴らしいクオリティ銘柄です。本当に抜群に良い銘柄ですね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 27, 2022

-

2022PF概況605位、クリエイト。

さて今日は2022PF概況シリーズです。605位 3024 クリエイト (東、3月優待) △ PF605位は、給水・排水パイプ、継ぎ手など管工機材の卸売り専業のクリエイトです。 現在の株価は613円、時価総額24億円、PBR0.58、自己資本比率は25.3%、今期予想PER21.89、配当利回り0.7%(4円)、総合利回り2.3%(4+10=14円)で、優待は100株保有で1000円相当のクオカードです。 クリエイトは指標的には今一歩ですが、ま、ポートフォリオ下位としては大きな問題はないものと考えています。

Feb 26, 2022

-

9. 大きな戦争が起こると、株式市場はどうなるのか?。

ロシアによるウクライナへの本格的な軍事侵攻が始まりました。この記事を書いている2022年2月25日現在、ロシア軍はウクライナの首都キエフに既に到達しているという情報もあり、今後どうなっていくのか全く分からない状況です。 ただ1つ言えることは、今回のロシアの「軍事的な冒険」への国際社会からの制裁がもしも軽い物であれば、「パンドラの箱」が開いて世界のパワーバランスは大きく変化することになるだろうと思います。 そして、「なんだ、このくらいで済むのか、じゃあ、ウチらも遠慮なく台湾と日本をやっちゃおう。核を持ってないからちょろいし。」と中国は間違いなく思うでしょうし、我々日本人にとっても全く他人事では無いと思います。そのため個人的には今回のロシアの行動は「第3次世界大戦」の引き金になる可能性もあるのではないか?とも感じています。 さて、投資家としては「大きな戦争が起こると株式市場にどういう影響があるのか?」について、ここで改めて学びなおす必要があると考えています。。。。 、、、ということで、今日は株式投資本オールタイムベスト116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) のまさかの第9弾です。 今日は、素晴らしい出来である 第2章 戦争と平和 から。 株式市場で唯一、最も永続的な影響を及ぼすものは、間違いなく戦争である。 戦争と平和やインフレの影響は、過去2世紀の間、活況と低迷の循環を生み出す原動力だった。戦時にはレンジ相場を生み、平時には相場を上げる要素は何だろうか? 答えは、インフレだ。政府は戦争中に国庫を空にする。また、国内の心配事や経済よりも、外国や戦争にかかわる問題に焦点を合わせる。結果として物価の持続的上昇、すなわちインフレが起きる。 経済が落ち着きを取り戻して、政府が国内問題に再び焦点を合わせたときに、初めて株式市場は新高値まで急上昇するのだ。 確かに今のロシアの指導者であるプーチン大統領が国内経済に焦点を当てているとはとても思えません。経済合理性からすれば、致命的な経済制裁を受けることになるウクライナへの全面侵攻に利があるとはとても考えられないですからね。 戦争ーそれは何の役に立つのか? アメリカが戦争にかかわっているときに、ダウ平均が高値を維持したことは1回もなかった。相場が大きく上放れしないのは、投資家の熱意が高まらないせいだと考えられる。 相場は良いニュースが続けば上昇するし、悪いニュースが続けば下落する。また、戦争初期のほうが反応しやすい。長い戦闘が終わるころには、投資家はニュースに反応しなくなるようになる。また、相場は戦争の終わりを予測して、高値を付ける。 うーん、ロシアが世界平和を大きく揺るがしている今、本当に勉強になる言葉がならんでいますね。続きを見ていきましょう。 図2.1は大局を示している。このグラフはダウ平均とCPI(消費者物価指数)を示したもので、第1次世界大戦、第2次世界大戦、ベトナム戦争を含み長期のレンジ相場の時期にはアミを掛けている。長期の素晴らしい好況と強気相場はカッコでくくり、ダウ平均のパフォーマンスを表示している。 戦争とインフレとその後の相場の追い上げには無視できない相関関係がある。戦時を含むボックス圏はどれも、おおよそ同じ比率のレンジ幅である。これらは500%の上昇への発射台に見える。インフレと相場の追い上げには明らかに相関関係がある。 第1次世界大戦時のインフレ(110%の上昇)に続く1920年代には、株価が504%上昇した。第2次世界大戦時のインフレ(74%の上昇)は、その後のダウ平均の523%の上昇に先行していた。最後に、ベトナム戦争と、石油禁輸と1970年代の悪名高いスタグフレーションによる200%以上のインフレとそれ以降の超大型の強気相場は、すべての投資家への警告であると同時に、希望を思い起こさせる。 図2.1 インフレ後に続く500%以上の上昇 うぉお、この図は滅茶苦茶勉強になります。しっかりと目に焼き付けたいですね。 まとめ 戦争が続く間、相場は一定レンジにとらえられて、新高値も維持できない。戦争が終わってインフレが安定するとき、平和と技術革新をきっかけに景気が上向く。相場はインフレを追いかけて、500%以上も急上昇することがよくある。 つまり、大きな戦争はインフレを引き起こし、「インフレに追随する」特質を持っている株式市場は自動追尾して同じく上昇するということですね。 今回のロシアによるウクライナ侵攻でも早速、原油や小麦などの商品価格が急騰しています。これらは間違いなくインフレに直結するでしょう。果たして世界はまたもや「ハーシュの予言」通りに動くことになるのでしょうか?

Feb 25, 2022

-

ロシアがウクライナへ全面攻撃。

ロシアによるウクライナへの全面攻撃が始まりました。私は国際情勢や政治には全く詳しくないので今後どういう展開になるのか、プーチンさんがどこをゴールとしているのかは全く分かりませんが、世界そして日本の株式市場にも大きな影響があるだろうと思います。 今日はこれからポートフォリオ上位銘柄の緊急点検をします。 それでは皆様、また明日。

Feb 24, 2022

-

優待地銀株バルクプロジェクト 2022年新春編。

さて、魅力的な優待のついた地方銀行株を全て買ってコレクションしようという、優待族ならではの遊び心といたずら心に満ちた 優待地銀株バルクプロジェクト ですが、本日はその最新版をお届けします。 尚、始めに説明しておくと、この企画は優待が「定期預金の金利優遇」のみのところは優待族的にはほぼ無価値と言うことで対象外となっています。あくまで地元特産品カタログやギフトカードなどの戦闘力のある優待制度があるところのみを狙ったプロジェクトとなります。 そしてこのプロジェクトを現在実行している理由は以下の通りです。0. まず大前提として、長く続く国の超低金利政策により各銀行は収益基盤を削られている。更に悪いことに地方銀行は元々数が多かった上に各地域の人口減もあり将来の成長が全く見込めず、むしろ売上高も利益も右肩下がりの「限界集落」の様な過酷な状況に置かれている。1. そのため地銀株は今の株式市場では「最低最悪の不人気業種」となっており、名前を聞いただけで多くの投資家が眉をひそめるような状況である。 誰も話題にすることがない、誰からも関心を持たれない、誰も資金を投入しない、「3無」の状態に陥っており、0.0倍台!、0.1倍台、0.2倍台という極端な低PBR水準にまで売り込まれ打ち捨てられた銘柄群が、浜辺に打ち上げられたアザラシの如くにゴロゴロと転がっている。2. 歴史的に見て、低PBR銘柄群への投資は報われてきた。 この数年は「バリュー投資冬の時代」が続き全くパフォーマンスは冴えないが、マーケットでは「有効な手法と言うのは常に移ろっていく」ものである。 そしてその手法が馬鹿にされ嘲笑され、多くの投資家に見捨てられた時が「陰の極」だったということも良くあることである。そのため、今後バリュー投資手法が息を吹き返し、更に金利水準の上昇があった場合には、「ダブルスープの恩恵」が地銀株に降り注ぐ可能性がある。3. 地銀各行は、店舗統廃合や顧客に課す各手数料の大幅アップなどの「なりふり構わない」経営改善策を必死に続けており、その効果がついに出て業績が劇的に改善しているところが多い。 実は個人的にはそのせいで大変な迷惑を被っているのだが、逆に言うとそれは「各地銀が着実に利益構造を改善している」ことの裏返しでもある。実際、2022年度の各行の業績には上方修正が続出している。4. 地銀株はどこも「各地方を代表する優良企業」であり、長年の企業活動により地元に深く食い込んでいる。そのため、各銀行の「地域特産品満載の優待カタログ」は内容にオリジナリティがあって同時に非常にクオリティが高いところが多く、優待族的には垂涎ものである。5. そうは言っても、「地銀株は全体として未来が明るくない」のは間違いない。なのでどこか1社を「決め打ち」して戦うのはリスキー過ぎる。そうではなく、魅力的な優待が付いた地銀株を総ざらいしてガボッと地引網で買い集め、全国各地の貴重な郷土品優待を楽しみながらそれらを「一つの塊」として戦うのがベストな投資アイデアである。 以上です。 今日はまずはプロジェクトスタート時の2020年3月の初代セットリストを見ておきましょう。全部で27銘柄で時価総額約1000万円での船出でした。当時はコロナショック真っただ中だったこともあり、ほとんどプラスになっている子がいない、赤字だらけの地獄のゲロゲロマイナススタートとなりました。 、、、プロジェクト開始後も地銀株は暴落が続き、私はリスクコントロールに細心の注意を払いながらも全体としては資金投入をひたすら続けました。もちろん銘柄の構成は常に脳みそを振り絞って考え、トヨタ式の「カイゼン、カイゼン」で、少しでも「力のある、意味のある塊」となるように努力を継続してきました。そして、自分の「優待地銀株箱庭」は静かに成長していきました。。。 次に前回発表時となる2021年12月のセットリストを復習しておきましょう。全部で31銘柄で、当時の時価総額は約4960万円となっていました。 詳細を見ておくと、優待地銀株ワールドで総合戦闘力最強と判断していた 7337ひろぎんHD をトップに据えて、その下に 7167めぶきFG 、7327第四北越FG 、8334群馬銀行 、8381山陰合同銀行 、8386百十四銀行 、8418山口FG 、8527愛知銀行 などの有力諸大名をバランスよく配置するという、安定感のある布陣を取っていました。 尚、厳密には7182ゆうちょ銀行と 8421信金中央金庫 は地銀ではありませんが、銀行と言う括りでは一緒ですし、また魅力的な優待が付いているという事で「準メンバー」としてプロジェクトに入れています。 それでは次に、2022年2月23日現在の最新のプロジェクトの状況を見てみましょう。 前回から比べると、7337ひろぎんHDが大きくポジションを落としました。これはいわゆる「100株優待改悪」があったために優待族的な見地からすると総合戦闘力が大きく下がったと判断したためです。 ただ個人的には、「元々のひろぎんの100株優待はバグっていた。多分設計ミスだった。ちょっとあまりにも過剰に良すぎた。」という印象を持っていたので、これは仕方なかったかな?とは思っています。改悪後(2500円相当のカタログギフト→500円相当のギフトカード)でも株価水準を考えれば十分に素晴らしい内容ですしね。 また、優待新設があった8341七十七銀行、8366滋賀銀行、8383鳥取銀行に迅速に緊急新規参戦しました。もちろんそれぞれのポジションサイズは各行の総合戦闘力に応じて吟味の上決定しています。 最新版では、それまで首領であった7337ひろぎんが上位集団に降格し、7167めぶき、7327第四北越、8334群馬、8381山陰合同、8385伊予、8386百十四、8418山口、8577愛知などの有力諸大名が似たような時価総額で激しく競り合う群雄割拠の戦国時代となりました。この中から天下統一を果たす新たな覇者が出るのか、それとも油地獄の混戦が続くのか、全く目が離せない状況です。 その結果、プロジェクト全部で33銘柄、時価総額は約5270万円となりました。相変わらず「超主力株1つ」くらいの大きなサイズを維持しています。 また地銀株はこれまであまりにも低評価が過ぎたのでしょう。全体として値上がりしており、私のプロジェクトの損益もだいぶ改善してきました。始めた頃は「地銀株はなんぼほど下がるんや。みんな優待エアバッグ未装着の旧式のポンコツ車なんか。一体どうなっとるんや。」と唖然呆然としていたので、何とか形になってきて良かったです。(笑い) 、、、いやあ、それにしても改めてみると地銀株は相変わらず指標的には激安ですね。例えば8386百十四銀行はPBR0.18×PER5.00=0.90、8522名古屋銀行はPBR0.21×PER4.90=1.03、8341七十七銀行はPBR0.21×PER5.70=1.20、7380十六FGはPBR0.22×PER5.60=1.23と、 グレアムのミックス係数 が0倍台から1倍台の銘柄続出となっています。 天国のグレアム先生がこの現状を見たら、果たしてなんと仰るのでしょうか? もしかしたら驚いて墓場から抜け出し、「手と手を取り合って全員瀕死の重傷」状態に陥っている我々日の丸バリュー投資家と一緒に日本株市場に参戦してくれる可能性すらあるのではないでしょうか? 以上、優待族としての出自と存亡を賭けた大型企画に成長した、 優待地銀株バルクプロジェクト 2022年新春編 でした。🎵 バルクプロジェクトシリーズ 免責事項各バルクプロジェクトシリーズ は、私の投資家としての遊び心から「エンターテインメントとパフォーマンスの両立」を賭けて、また同時に「投資を極限まで楽しむことを通じてより良い投資家になる」ことを目指して全力で取り組んでいるものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 23, 2022

-

2021~22ポートフォリオTOP50銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41位 8218 コメリ それにしてもホームセンター業界には魅力的な水準の優待バリュー株が多いですね。 42位 4365 松本油脂製薬 「優待株いけす」を抜け出し、今回初めてのポートフォリオ上位進出を果たしてきました。 43位 9384 内外トランスライン 久しぶりに主力株概況シリーズに再登場してきました。 44位 3001 片倉工業 今期の渋すぎる業績予想数字を見ると、MBO再チャレンジをしてくる気がしています。 45位 3097 物語コーポレーション 外食業界で最強クラスの総合戦闘力を持つ、「リアルガチで強い銘柄」ですね。 46位 3405 クラレ アメリカの子会社で発生した火災事故の訴訟などで大きな特別損失を計上 しこの数年は極端な低利益に喘いでいましたが、今期はようやく完全復活しそうで、「入るタイミングとして面白い」と考えてちょっと多めに買いました。 47位 7264 ムロコーポレーション 自動車部品関連の銘柄はコロナ禍でボロボロの業績に落ち込むところが続出しましたが、ここムロコーポはダメージ極小で切り抜けました。ピンチの時ほど企業の実力が鮮明に表れます。ここは「本当に強い」銘柄であると考えています。 48位 8527 愛知銀行 日本ナンバーワンの製造業、7203トヨタ自動車の地元である愛知県を根城としており、もともと資金需要が旺盛で良好な地盤を持っている「相対的に強い」地銀なのがいいですね。 49位 4754 トスネット トスネットはコロナ渦で苦しい業績が続いていますが、とても良く頑張っていると思います。 50位 7551 ウェッズ 「午後の紅茶」的な銘柄ですね。 以上、2021~22ポートフォリオTOP50銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 22, 2022

-

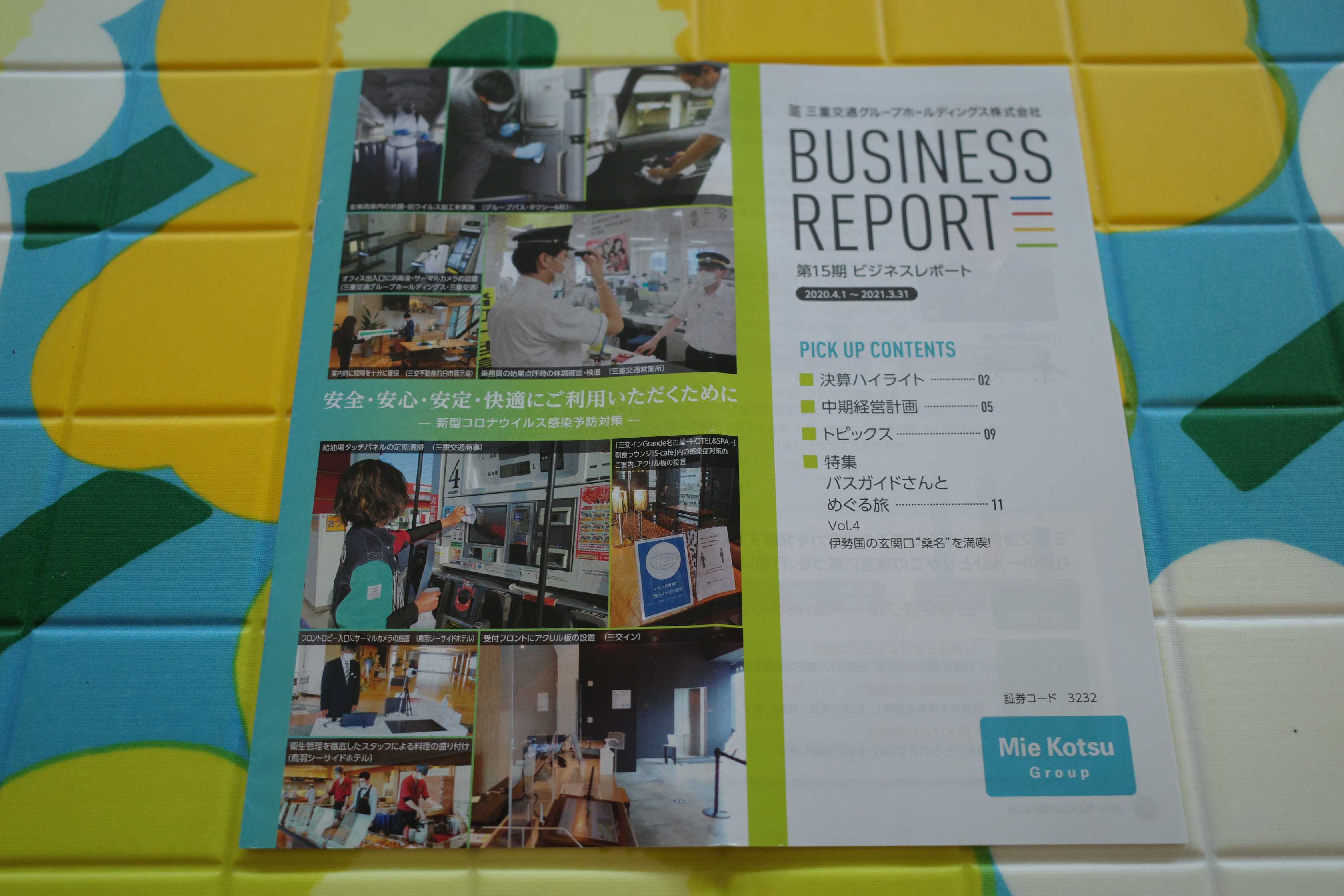

2022PF概況604位、三重交通グループホールディングス。

さて今日は2022PF概況シリーズ です。 604位 3232 三重交通グループホールディングス(東1、3・9月優待)◎ PF604位は、近鉄系で傘下にバスの三重交通と不動産デベロッパーの三交不動産を持ち、東急ハンズFCも併営している三重交通グループホールディングスです。 現在の株価は470円、時価総額504億円、PBR1.00、自己資本比率は28.6%、今期予想PER36.15、配当利回り1.7%(8円)、総合利回り6.0%(8+20=28円、100株優待はメルカリ平均価格の1000円で計算)で、優待は下記の通り色々です。 100株優待の肝は名古屋店、桑名店および名古屋mozoワンダーシティ店で利用できる「東急ハンズ」買物割引カード(5%割引)1枚 と三重交通・名阪近鉄バス共通路線バス片道乗車券2枚 で、この2つでメルカリで1000円に評価されているということです。普通に全国で使える東急ハンズの買物割引カード(5%割引)を手に入れようとすると、約33万円を出して 3289東急不動産HD を500株買わないといけないので、名古屋圏限定とはいえ4万円台の投資でハンズの割引カードが手に入るということには一定の意義があるということでしょう。 さてここ三重交通GHDですが、私は名証1部から東証1部への昇格イベントを狙い撃ちして 2014年に超主力株 として戦い、結果として幸運にもまずまずの利益を得たことがありました。 今はその時の激戦の形見が1枚ポートフォリオの片隅に静かに眠るのみですが、「またいつか、ここ三重交通GHDの様なリスクとリターンの関係が最高に優れたクールな銘柄を見つけたら、ガツンと大きく勝負したいな。」といつも思っています。

Feb 21, 2022

-

2021~22主力株概況50位、ウェッズ。

さて今日は当ブログ一番人気を誇る 2021~22主力株概況シリーズ です。今年は、「過去最速のペース」でオラオラで執筆しており、早くも50位まで到達しました。 ちなみに現時点で既に時価総額65位まで完全にこんがりと書き上げており、この後も「すさまじい敏捷性」を持って熱血アップしていく予定です。 50位 7551 ウェッズ (東JQS、9月優待) ◎~◎◎ PF時価総額50位の上位銘柄は、アルミホイール主体の自動車部品・用品卸でトップクラスのウェッズです。2013シーズン34位、2014シーズン29位、2015シーズン34位、2016シーズン26位、2017シーズン27位、2018シーズン39位、2019シーズン45位、2020シーズン45位とずっとPF上位の一角の地位を維持し続けている実力派銘柄ですが、今年2021年もそのポジションを守ってここでゆるゆると登場してきました。♬ 現在の株価は470円、時価総額76億円、PBR0.55、自己資本比率は60.2%と良好、今期予想PER7.50、配当利回り4.3%(20~22円)、総合利回り4.7%(20+2=22円)で、優待は1000株保有で2000円相当、2000株保有で5000円相当、10000株保有で10000円相当、20000株保有で20000円相当のクオカードです。尚10000株以上を3年以上継続保有(株主名簿に同一株主番号で連続7回以上記載)の場合、クオカードは1000円増となります。 次に、これが長期保有分の優待となります。↓ まとめると、こんな感じです。 さてウェッズの5000円クオカードが財布に入っていると、コンビニで常に「王様気分」で買物が出来て非常に気持ちがいいです。(笑)「苦しゅうない、欲しいものは何でも買ってやるぞ。」と思いながら店内をご機嫌で巡回できるからですね。 株主優待には精神を高揚させる、日々の生活を彩り豊かで楽しいものにしてくれるという大きな効用があり、これが我々優待族が「市場で最も長生き種族」であり続けている秘密 の一つとなっています。 「楽しいことは長続きする」んですね。♬ さてウェッズはあまり成長力はないですが、指標的に十分に割安ですし、またしっかりとした総合利回りも出ていますし、自己株式の償却をするなど「株価に意識を向けた経営」をしてくれていますし、非常に安定感のある良い銘柄です。 ところで前世紀の大投資家の ジェラルド・M・ローブ は、 あなたの持っている銘柄全てが資金全体の値上がりに貢献すべきだ。それは、ボートの漕ぎ手全員が力を出し切らなければならないのと同じ理屈である。 と述べました。 そして私はこのローブの金言を常に胸の真ん中に抱いており、ポートフォリオ最上位銘柄に関しては、リスクとリターンのバランスを毎日毎日極限まで突き詰めて考え、常に最も期待値が高いと考えるところでコチコチに固めて戦っています。 また基本的には、「リスクを取ればとるだけそれだけリターンも良くなる。」と3歳児のようにシンプルに考えており、「背伸びをするだけして、実際に身長が伸びるように日々精進していく。体は激しい筋トレで細マッチョを目指し、資産は長州力のようにどこまでも大きく、極限の筋肥大を目指す。」という立場です。 ただ正直に言って、緊張感のある銘柄ばかりだと「ちょっと疲れる」のも事実なのです。尊敬するローブ先生に反論するわけではないのですが、実際のポートフォリオ運営ではある程度の「不真面目さ」や「遊び」の部分がないと何だか楽しくないし、リラックスして戦えないのです。 あまりにもキチキチに攻撃的なPFを組むと、なんというか精神的に「最短距離でコーヒーの絞りかす」になってしまいそうな、燃え尽きてしまいそうな感覚があるんですね。 そういった意味において、指標的に割安で株価推移も実にマイルドなここウェッズは、私にとって心地良い「午後の紅茶」的な銘柄なのです。これからもポートフォリオのこのくらいの順位で緩々とホールドして楽しく応援していけたらいいなあ、毎日のポートフォリオ運営では常にそういう余裕を持ち続けたいなあ、そう考えています。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 20, 2022

-

2. 52週安値戦略の5つのフィルターの公式。

さて今日は株式投資本オールタイムベスト126位 グレアム・バフェット流投資のスクリーニングモデル (ルーク・L・ワイリー著、パンローリング、2015年) の第2弾です。 今日はまずは、「52週安値戦略の5つのフィルターの公式」を見ておきましょう。ワイリーが本書で主張している内容は極めてシンプルであり、まとめるとこれだけです。 「この5つのフィルターを満たす25銘柄を抽出して戦えばベンチマークのS&P500に勝てる」ということなんですね。 それではワイリーの他の主張もコンパクトに見ていきましょう。 ●投資をうまくやる「秘訣」などない。。。唯一適用できるルールは、「安く買って、高く売る」ことである。これほどシンプルなものはない。 ●私たちは投資を複雑化しすぎる。。。投資は、チューイングガムを噛むほど簡単ではないが、複雑にする必要もない。 ●魔法の杖などない。 ●完璧な銘柄などない。 ●この戦略は一貫して市場をアウトパフォームするが、いつもアウトパフォームするわけではない。 ●52週安値戦略は方程式から感情をできるだけ排除するように設計されている。感情が入れば、機会とリスクを見誤ることになる。この戦略がうまくいくのは、意思決定をするときに思考プロセスから感情を排除するからだ。 いやあ、いいですね。「究極の複雑系」と言われる株式市場では、単純にシンプルに戦う事は実際には想像を絶するほどに難しいことなわけですが、ワイリーのこの本はその大きなヒントを与えてくれます。 意思決定疲れは投資において間違った選択を促す大きな要因だ。 52週安値戦略はノイズを取り除き、バリューに重点を置いて考えるように促してくれるものだ。つまり、意思決定疲れに陥らないように設計されているのである。 ワイリーのこの指摘は重要と思います。「複雑すぎる投資戦略はうまくいかない。」と言うのはよく言われることですし、実体験からもその通りと思うのですが、その理由の1つに私たち投資家の貴重で希少な資源である「脳の認知能力」を過剰に消費し過ぎてしまうことがあると思います。その点、ワイリーの52週安値戦略は、「異常なほどにシンプル」なので大安心ですね。(笑) バリュー投資とは、過小評価され、人が見向きもしないような会社を見つけ、期限を決めてそれに投資し、期限が来たら売り、このプロセスを繰り返すことを意味する。一夜にして億万長者になることはないかもしれないが、損をすることもない。 このワイリーの言葉には、バリュー投資家的な発想とバリュー投資手法の魅力が凝縮されています。でもなんだろう、この心が安らいで懐かしい感じ。この数年極端な低パフォーマンスが続き「バリュー投資冬の時代」になってしまったせいで、バリュー投資手法の魅力を発信する文章を見ることが極端に減ってしまっているからかもしれないですね。(汗) (続く)

Feb 19, 2022

-

2021~22主力株概況49位、トスネット。

さて今日は 2021~22主力株概況シリーズ です。49位 4754 トスネット (東JQS、9月優待) ◎~◎◎ PF時価総額49位の上位銘柄は、建設現場やイベントの交通誘導警備が柱のトスネットです。 現在の株価は968円、時価総額46億円、PBR0.72、自己資本比率は70.0%と良好、今期予想PER9.20、配当利回り2.1%(20円)、総合利回り2.3%(20+2=22円)で、優待は、1000株保有で2000円相当、2000株保有で3000円相当、5000株保有で4000円相当のブルーベリージャムまたはブルーベリー商品セットです。 実際の優待品を見ておきましょう。左側が5000株優待品、右側が1000株優待品となります。 次に実際の使用例をいくつかご覧いただきましょう。 トスネット優待ブルーベリージャムのトースト トスネット優待ブルーベリージャムのホットケーキ ブルーベリーがゴロゴロでいい感じ。 トスネットはコロナ渦で苦しい業績が続いていますが、とても良く頑張っていると思います。 (上記データはかぶたんプレミアムより引用) 自分としては、優待MAXとなる5000株はこのまま保有しながら引き続き応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 18, 2022

-

株式投資本オールタイムベスト126位、グレアム・バフェット流投資のスクリーニングモデル。

さて今日は株式投資本オールタイムベストです。第126位は、 グレアム・バフェット流投資のスクリーニングモデル (ルーク・L・ワイリー著、パンローリング、2015年) です。 原題の「The 52-Week Low Formula」が内容を端的に示しており、非常にシンプルな内容の1冊です。 ところで私はもうずっと昔からですが、ヤフーファイナンスの「年初来安値更新銘柄ランキング」を見て投資先を探すと言うやり方を愛用しています。投資家に見放され、馬鹿にされ、嘲笑されている銘柄のオンパレードですが、「逆張り気質の強いシケモク系バリュー投資家」である私にはとても魅力的で見るのが心地良いランキングであり、実際にここから多くの主力株を発掘してきました。 もちろん、「買った後もそのまま急落が続き、落ちるナイフで掌の動脈が切れて大出血」で許容できるリスクの限界を超えてあえなく損切り撤退ということも良くあるのですが、トータルではこのやり方はプラスになっています。 そして今回の本は、52週安値=過去1年間の安値更新銘柄への投資の有効性を検証した1冊なので、これはつまり、私が以前から愛用してきた戦法の効力を実証してくれている有難い本ということになるわけです。 「52週安値」は「ローモメンタム」の象徴であり、現在全盛のモメンタム投資手法と真っ向から対立するやり方になるわけですが、本書を読めば分かる通り、このやり方はマーケットで通用します。 つまり、本書は我々逆張り志向の強いバリュー系投資家にとって、その「理論的根拠」の1つとなる力強くて頼もしい、貴重な1冊ということです。投資は放っておくと「○○○○なんちゃら理論」みたいにどんどんと「複雑怪奇なお化け屋敷」に成りがちなので、極限までシンプル(単純)&ロバスト(堅牢)な彼のやり方には凄く魅力がありますね。 それでは次回からは本文に分け入って参りましょう。(続く)

Feb 17, 2022

-

2021~22主力株概況48位、愛知銀行。

さて今日は、2021~22主力株概況シリーズです。48位 8527 愛知銀行 (東1、3月優待) ◎◎ PF時価総額48位の上位銘柄は、地銀中位で愛知県2位の愛知銀行です。2020シーズンは74位でしたが、株価上昇により大きく順位を上げて今シーズンはここで出てきました。 現在の株価は4915円、時価総額538億円、PBR0.21、自己資本比率は6.1%、今期予想PER5.63、配当利回り5.3%(260円)、総合利回り5.9%(260+30=290円)で、優待は1年以上の継続保有を条件として100株保有で3000円相当の商品などです。地銀優待株にはこの「優待1年縛り」が付いていることが非常に多いですね。手堅くて保守的で、非常に好ましいやり方であると個人的には考えています。 今日は私の過去の選択品をいくつか見ておきましょう。 キッチン飛騨 国産牛と国産豚のハンバーグ です。 それでは実食です。 非常に柔らかくて優しい味でした。何というか、小学校の給食で食べたことのあるような、懐かしい食感でしたね。 次は、漬け魚切り身詰め合わせ です。 味が染みていて美味しかったです。ちなみにどうでもいい情報ですが、私は全体として「漬け魚」が大好物です。理由は味に深みが出るからです。 さて繰り返しになりますが私は現在、「魅力的な優待の付いた低PBR地銀株を片っ端から集めて、それらの総合的な中期パフォーマンスを観察しよう」という 優待地銀株バルクプロジェクト を立案&実行中です。 参加しているのは現時点ではここ愛知銀行を含めて全33銘柄です。全部の時価総額をまとめると「超主力株1つ分くらい」にはなるので、これらを一群として「低PBR優待地銀株」として見て、数年後の成績がどうなるかを見てみようという、優待族ならではのお楽しみビッグプロジェクトとなります。果たして結果がどのようなものになるのかを自分でも楽しみにしています。。。。。。。 さて愛知銀行は日本ナンバーワンの製造業、7203トヨタ自動車の地元である愛知県を根城としており、もともと資金需要が旺盛で良好な地盤を持っている「相対的に強い」地銀です。そしてそれは、「25年間一度も赤字無し」という過去実績が示す通りです。(上記データはかぶたんプレミアムより引用) そのため、ここ愛知銀行は現在私の「優待地銀株バルクプロジェクト」の重鎮銘柄となっています。これからも業績推移をしっかりと見ながら楽しくホールドしていく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 16, 2022

-

2022ポートフォリオ概況603位、ムゲンエステート。

さて今日はもう1本2022ポートフォリオ概況シリーズを出します。 603位 3299 ムゲンエステート (東1、6月優待) ○ PF603位は、首都圏1都3県で中古不動産の買い取り・再販を展開し、区分所有マンション、投資用不動産が柱のムゲンエステートです。 現在の株価は481円、時価総額117億円、PBR0.49、自己資本比率は37.4%、今期予想PER8.70、配当利回り3.5%(17円)、総合利回り5.6%(17+10=27円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 ここは 2017年には9位とPF最上位の一角で登場 していましたが、その後業績の急悪化で株価が暴落し、私は非常に手痛いダメージを受けながら、すごすごと撤退する結果となりました。 それにしても社名に「ムゲン」とか「グローバル」とか「ユニバーサル」とかの壮大なイメージがある言葉が入っている企業は何故かどういうわけなのか地雷率が高いです。私はこれまでにこういった「社名壮大系」の企業でトータルで洒落にならないくらいの授業料を払ってきています。自戒を込めて、本当に今後気を付けようと思っています。(滝汗)

Feb 15, 2022

-

2022PF概況602位、ビーロット。

さて今日は2022PF概況シリーズです。602位 3452 ビーロット(東1、12月優待) ○ PF602位は、中古のオフィスビルやマンションなどの収益力を高めて売却しているビーロットです。 現在の株価は505円、時価総額101億円、PBR0.93、自己資本比率は21.7%、今期予想PER6.60、配当利回り0%(未定)、総合利回り2.0%(0+10=10円)で、優待は100株保有で1000円相当のクオカードです。 私はビーロットへは2021年10月の参戦しました。ここは財務状態が悪いですが、一定の魅力がある銘柄と思います。今後の業績推移をしっかりと見守っていく予定です。

Feb 15, 2022

-

2021~22主力株概況47位、ムロコーポレーション。

さて今日は 2021~22主力株概況シリーズ です。 47位 7264 ムロコーポレーション (東JQS、3月優待) ◎~◎◎ PF時価総額47位の上位銘柄は、金型から一貫生産が特徴の技術力の高い精密プレスメーカーで、自動車用駆動部品が主のムロコーポレーションです。 ここは2014シーズン14位、2015シーズン36位、2016シーズン27位、2017シーズン19位、2018シーズン26位、2019シーズン43位、2020シーズン43位と長年ポートフォリオ上位を保ち続けている実力派の銘柄ですが、今シーズンもPF上位の一角の地位を維持してここで登場してきました。 現在の株価は1230円、時価総額81億円、PBR0.39、自己資本比率は71.2%と良好、今期予想PER7.30、配当利回り3.6%(44円)、総合利回り4.0%(44+5=49円)で、優待は100株保有で500円相当のクオカードまたはアマゾンギフト券、500株保有で1000円相当のクオカードまたはアマゾンギフト券またはお米5キロ、1000株保有で3000円相当のクオカードまたはアマゾンギフト券またはお米10キロまたは自社商品(フルーツ皮むき機)です。 2021年1月21日に優待変更のアナウンスがあり、選択できる金券がクオカード1択からクオカードもしくはアマゾンギフト券の2択からの選択制となりました。 さてムロコーポの看板優待品であるフルーツ皮むき機ですが、2014年に「チョイむきsmart」へとモデルチェンジされて小型化され、かつ更に使いやすくなりました。 それでは早速剥いてみましょう。キウイフルーツです。 あっという間にこんなに綺麗に剥けました。パチパチパチパチ。これは「皮むきが芸術」と化しています。ムロコーポの技術力は凄いですね。 ♪ さて私は元々、この上記の1000株優待品の柑橘類皮むき機「チョイむき」がどうしても欲しくてずいぶん昔に優待MAXの1000株までは買い増ししていたのですが、その後「優待株いけす」の上位銘柄をしらみつぶしに調べているうちに、「おや?、ムロコーポは指標的に安いし、業績好調でかつ過去の業績推移が安定的だし、万年不人気なのもとてもいい。更に地味ながら成長力もあるし、ホームページが非常に見やすく業態がすっと理解しやすいのも良い。優待品のチョイむきの評価も非常に高いし、会社の技術力の高さが優待品に端的に分かりやすく現れているのも最高に良い。総合的に考えると楽に準主力以上で勝負できるポテンシャルがあるな。」と考え、PF上位銘柄としたのでした。 名著 千年投資の公理 の中で、著者のパッド・ドーシーが 「 経済的な堀 のない業界」 として名指しで批判している万年超不人気セクターの自動車部品関連なので市場からの評価が低いのは仕方が無いと思いますが、 ムロコーポは、指標的に十分に安く、財務状態は鉄壁で、優待内容も最高という、3拍子揃った良い銘柄 です。 ムロコーポレーションは新型コロナの影響で新車減産が直撃して2020年は業績が低迷しましたが、その後業績上方修正を連発し力強く回復してきています。ピンチの時にこそ企業の実力が端的に現れます。ムロコーポが「ガチンコで強い」銘柄であることを改めて認識しましたね。(上記データはかぶたんプレミアムより引用) これからも実際の業績推移をしっかりと見ながら、PF上位の一角として楽しくホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 14, 2022

-

株式投資本オールタイムベスト120のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト120 をまとめておきます。 また当シリーズからのスピンアウト企画で、パンローリング社の書籍の扱いがある全国の大きな本屋さんで発売中&好評に付き重版出来(じゅうばんしゅったい)となっている みきまるの「書籍版」株式投資本オールタイムベスト 及び、その続編で同じく好評を頂いている みきまるの続「書籍版」株式投資本オールタイムベスト 更に最新刊となるシリーズ第3弾 みきまるの「名著」に学ぶ株式投資 も改めてよろしくお願い申し上げます。 シリーズ三作、そろい踏み。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から12秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト120には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト115を先に御覧下さい。。。116位 アノマリー投資(ジェフリー・A・ハーシュ著、パンローリング 2013年) この本が凄いのは以下の2点です。1. 似た本がほとんど存在しない。オリジナリティが半端ない。2. 小学生でも読めるくらいに内容が分かりやすくて簡単なのに、同時に非常に実践的で明日からの投資に直接ダイレクトに役に立つ。 率直に言って、この本を読んでいるかいないかで、長い目で見ると投資成績には有意な差が付くだろうと思います。そのくらい凄い本ですね。1.総論2. 株式市場に現れるサイクルは厳密なものではなく、科学であると同時に芸術でもある3. 株式投資ではバリュエーションとサイクルを意識することが大切4. 大統領選挙の周期が相場に与える影響5. 最高の6か月でのトレード戦略6. 8、9、10月に株を買え7. 11、12、1月は最も良い3か月8. 1月バロメーター9. 大きな戦争が起こると、株式市場はどうなるのか?117位 ヘッジファンドのアクティブ投資戦略(ラッセ・ヘジェ・ペデルセン著、金融財政事情研究会、2019年)「現時点で武器になる、間違いなく有効な投資戦略の全てを、極めて高い視点から俯瞰して紹介してくれている」新世代の名著ですね。1. 総論2. 究極の複雑系である株式投資の世界には「聖杯」は存在しない3. 効率的に非効率な市場4. 投資のスタイルとリターンの源泉のまとめ5. ヘッジファンドのポートフォリオ構築の5原則6. バリューの罠7. 最強戦略の1つ、QARP投資8. なぜバフェットは傑出した投資家になれたのか?9. 空売りには重要な恩恵がある10. 個人投資家の武器11. トレンドフォロー手法は最強の投資戦略の1つ12. トレンドのライフサイクル118位 貯金40万円が株式投資で4億円 (かぶ1000著、ダイヤモンド社、2021年) 「かぶ1000節」全開でフレンドリーでとても読みやすく、投資初心者の方にも分かりやすいのが大きな魅力と思います。そして同時に、創始者である ベンジャミン・グレアム が1934年に名著 「証券分析」 で体系化した バリュー投資手法 が持つ「堅牢さ」が紙面からしっかりと伝わってくる良書でもありますね。1. 総論2. 奇跡のネットネット株パラダイス、日本3. 優待ネットネット株、岩塚製菓4. グレアム指数が5.0未満が割安5. ポートフォリオの戦闘力を保ち続けることが大切6. 株式投資には夢がある7. かぶ1000さんの長期成績は驚異的119位 高勝率システムの考え方と作り方と検証(ローレンス・A・コナーズ+シーザー・アルバレス+マット・ラドケ著、パンローリング、2014年) 天才コナーズが発見した、「本当に使える7つの有力なトレード手法」がコンパクトにまとめられた1冊です。こんなに具体的かつ有益な方法を本という「後に残る形」で出版して本当に良いのか?と心配になるくらいですね。1. 総論2. ギャップとは何か?3. ギャップを利用した高勝率の株式トレード法4. RSIという指標の説明120位 アルファフォーミュラ (クリス・ケイン+ローレンス・A・コナーズ著、パンローリング、2020年) このアルファフォーミュラは、ある意味で「コナーズのこれまでの研究の集大成」とも言えるような内容となっています。もちろんそのクオリティは折り紙付きですね。1. 総論2. トレンドフォローには、明らかなスーパーパワーがある3. 200日移動平均線の上で買った方が、パフォーマンスが良い上に値動きもマイルド4. どうして株はトレンドを形成するのか?5. 行動バイアスの要点6. 株式市場は短期的には平均回帰する傾向がある7. 平均回帰トレードは感情的に難しい 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト120のまとめでした。

Feb 13, 2022

-

2022PF概況601位、はるやまホールディングス。

さて今日は2022PF概況シリーズです。 601位 7416 はるやまホールディングス (東1、3月優待) ○ PF時価総額601位は、郊外型紳士服専門チェーンで業界4位のはるやまホールディングスです。 現在の株価は524円、時価総額86億円、PBR0.31、自己資本比率は52.5%、今期最終赤字予想、配当利回り1.9%(10~15.5円)、総合利回り5.7%(10+20=30円、優待券はセットでメルカリ平均価格2000円)で、優待は100株保有で15%割引券2枚+ ネクタイまたはワイシャツまたはブラウス贈呈券1枚などです。 私は毎回優待券で楽しく様々な商品を戴いています。 はるやま商事はなんだかお家騒動で揉めていますが、 総合利回りも出ていますし、ま、優待狙いで1枚ホールドしていくのには大きな問題はないものと考えています。

Feb 12, 2022

-

2021~22主力株概況46位、クラレ。

さて今日は2021~22主力株概況シリーズです。次の2022~23シリーズの「超新星」を探し求めているのでガンガン行きますよ。 46位 3405 クラレ (東1、6・12月優待) ◎◎ PF時価総額46位は、日本有数の化学企業のクラレです。前回は2021年に504位で出ていましたが、業績回復を高く評価して買い増ししたために、クラレ史上初のポートフォリオ上位進出を果たしてきました。 現在の株価は1094円、時価総額3882億円、PBR0.67、自己資本比率は51.3%、今期予想PER8.80、配当利回り3.8%(42円)、総合利回り4.4%(44+4=48円、優待カレンダーはメルカリ平均価格の400円で換算)で、優待は6月株主に希望者に自社オリジナルカレンダー、12月株主に1000株保有で3000円相当のオリジナルカタログギフトです。 以前は、「クラレ通信」添付のアンケートに答えて戴ける楽しい隠れ優待があったのですが、今はそれはなくなりました。 さてクラレは、 アメリカの子会社で発生した火災事故の訴訟などで大きな特別損失を計上 しこの数年は極端な低利益に喘いでいましたが、今期はようやく完全復活しそうです。 ここは元々しっかりとした実力のある企業ですし、指標的にも十分に割安な水準に戻り、またまずまずの総合利回りも出ていることから、「 クラレの真ん中 には高いバリューがある。ポートフォリオ上位で戦うに十分に足る銘柄だし、また入るタイミングとしても面白いな。」と考えて、ちょっと多めに買ってみました。(上記データはかぶたんプレミアムより引用) ポートフォリオ上位に初登場となった新生クラレの今後の業績推移をしっかりと見守っていく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 11, 2022

-

3. PERが意味すること。

さて今日は株式投資本オールタイムベスト125位 決算書「3分速読」からの10倍株の探し方(はっしゃん著、KADOKAWA、2021年) の最終回第3弾です。 今日は、第4章 入門書には載っていない「PERとROEの”深い”分析法」から。 PERの基本的な考え方 PERだけで考えると、ソニーは割安でキーエンスは割高だから、ソニーのほうがお買い得と考えがちです。しかし、株価が割高なのは、逆に言うと、投資家の人気や信頼の裏返しでもあります。 実際の株式市場では、PERで見ると割高な株がさらに買われ、割安な株は割安のまま放置されることが多いものです。 PERが意味すること PERの高い株には、「この企業には成長力があってEPSが増えるので、PERが高くなっても買いたい」という期待感があります。 その期待を表しているのがPERという指標ですから、「PERが低いほど割安でお買い得」という固定観念ではなく、「PERはEPSの成長期待を示したもの」と考えることが大切です。 はっしゃんさんのこのPERという指標に対する考え方も非常に勉強になりました。自分は今や絶滅危惧種の1つでもあるバリュー投資家なので今まで彼の様なモノの見方をしたことがなかったのですが、確かに一理ある考え方と思いました。 また、成長株投資家の方々が一定の理論的根拠をもって高PERを受容しているという事が分かり、とても印象的でしたし心に残りました。ずっと覚えておきます。 さてこれでこの本の紹介は終わりです。ベストセラーになるのも納得の、理論的で切れ味抜群の1冊です。グロース投資家の方はもちろん私の様なバリュー投資家にとっても得るところの多い良書です。未読の方は是非。(終わり)

Feb 10, 2022

-

2021~22主力株概況45位、物語コーポレーション。

さて今日は当ブログで1番人気を誇る 2021~22主力株概況シリーズ です。 45位 3097 物語コーポレーション (東1、6・12月優待) ◎~◎◎ PF時価総額45位の上位銘柄は、愛知県を地盤に焼肉・ラーメン・お好み焼き・和食店を路面店で展開し「食べ飲み放題が売り」の物語コーポレーションです。 凄くお若い社長さんに交代したんですね。1986年生まれとのことです。お肌が艶々ですね。 現在の株価は6350円、時価総額767億円、PBR3.91、自己資本比率は42.7%、今期予想PER17.44、配当利回り1.0%(65円)、総合利回り2.1%(65+70=135円、優待券はメルカリ平均価格の額面の100%!で換算)で、優待は100株保有で年2回3500円相当の優待食事券です。 物語コーポの稼ぎ頭の焼肉部門は、ほとんどが基幹業態の焼肉きんぐです。そしてこの 「焼肉きんぐ」は類稀かつ圧倒的な店舗戦闘力 を持っています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、トイレも常にまずまず綺麗(ここ、非常に大切。)、良く訓練された店員さんの接客態度も非常に良く、店内の動線は考え抜かれておりメニューの提供も迅速、また脂肪を注入しコテコテに成形している肉が多いとはいえ、価格を考えればトータルでは十分に及第点で美味しいと思います。 私はたくさんの野菜、キムチを常に手元にキープしながら、 極力「緑レベル高く」 ヘルシーに焼肉を楽しむようにしています。 投資家として複利のマジックを享受するためには何よりも心身の健康が大切 ですからね。 尚、 基幹業態の 焼肉きんぐ フラッグシップ業態の 熟成焼肉肉源 共に2017年作成のスペシャルレポートを別にご用意していますので、上記リンクから是非ご覧下さい。 また新たなる成長ドライバーとして期待される しゃぶしゃぶとお寿司の食べ放題の新業態店「ゆず庵」 も順調に拡大しています。 ちなみにここゆず庵に関しては2016年に ゆず庵スペシャルレポート を作成していますので、こちらも是非併せてご覧ください。 更に看板メニューの「肉そば」が安定的な美味しさを誇る、全国の多くの店舗で行列の絶えない 丸源ラーメン に関しても、2017年作成の期間限定メニューの坦々麺を10倍美味しく食べる秘密の方法 と言う、緊急特別レポートをご用意していますので、是非こちらもご覧下さい。 さて私は、 「利益を上げるためには細やかなメニューミックスや見直し等の多くの高度で繊細なノウハウが必要とされる食べ放題業態の先導者である物語コーポは、 未だに強力なライバルが存在しないままに強い勢いを持って成長 している。 現在のところお店を作れば作るだけ儲かるという黄金郷の状態 が続いており、少なくともまだ数年は楽に今の成長力を維持できる。 」 という判断の元に、現在ポートフォリオ上位での戦いを継続しています。 また、 自分が消費者として様々な体験をする中で、「最も感銘を受けるサービス」を提供しているのがここ物語コーポレーション の各店舗であり、それもここを依然としてPF上位に据え置いている大きな理由です。 これからもそんな、「リアルガチで強い銘柄」である物語コーポレーションをポートフォリオ上位の一角として愛でながら、引き続き楽しくホールドして応援していく予定です。 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 9, 2022

-

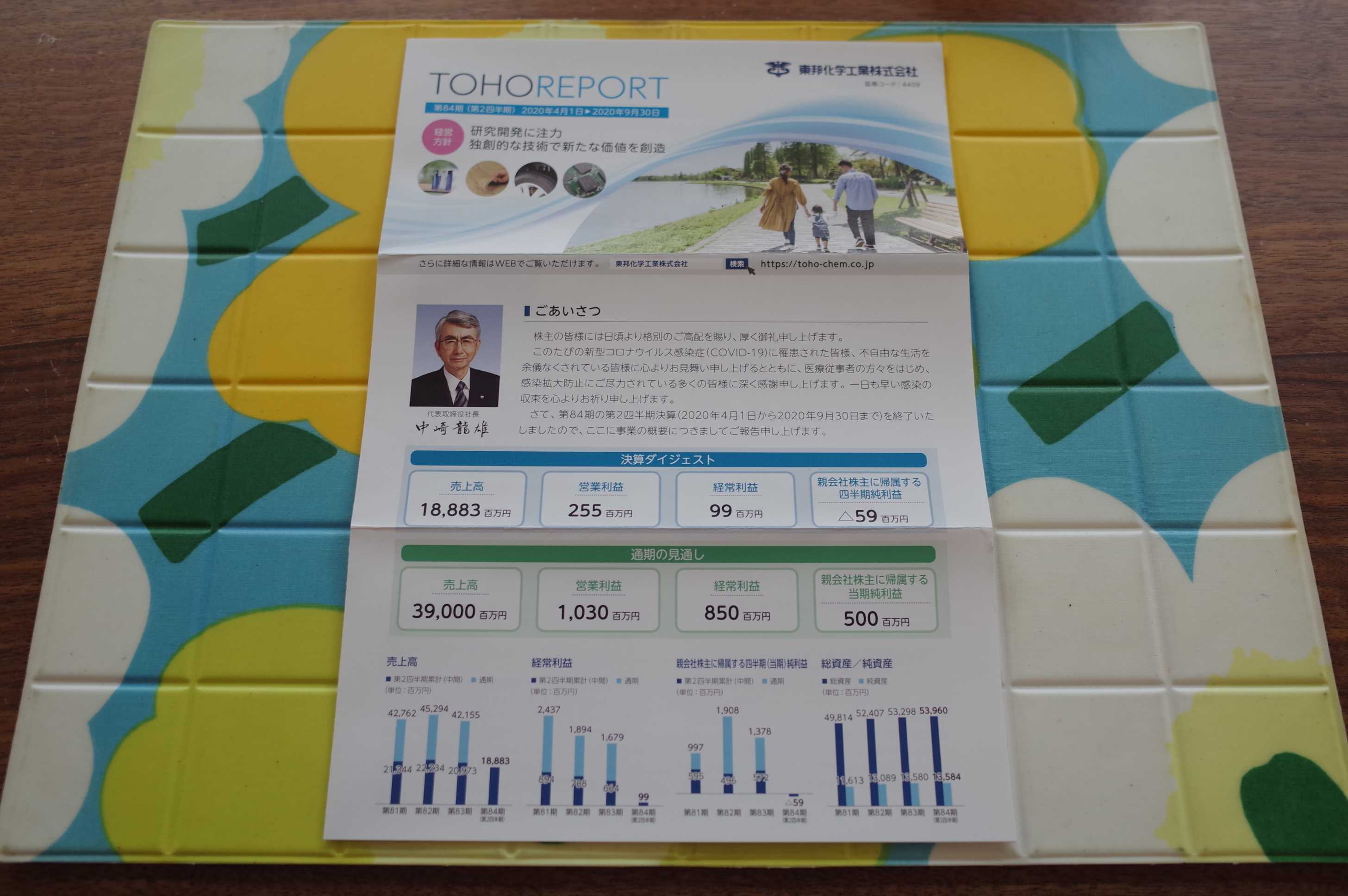

2022PF概況600位、東邦化学工業。

さて今日は2022PF概況シリーズです。「足掛け5年」の大作となっている現在の「シーズン3」ですが、いよいよ終盤戦、600位に到達しました。600位 4409 東邦化学工業 (東2、3月優待) ◎ PF600位は、界面活性剤を幅広い用途に製販している東邦化学工業です。 現在の株価は528円、時価総額113億円、PBR0.71、自己資本比率は25.7%、今期予想PER12.11、配当利回り2.8%(15円)、総合利回り4.7%(15+10=25円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードです。 東邦化学工業は指標的にもまずまず割安ですし、十分な総合利回りも出ていますし、ポートフォリオ下位としてはとても良い銘柄であると考えています。

Feb 8, 2022

-

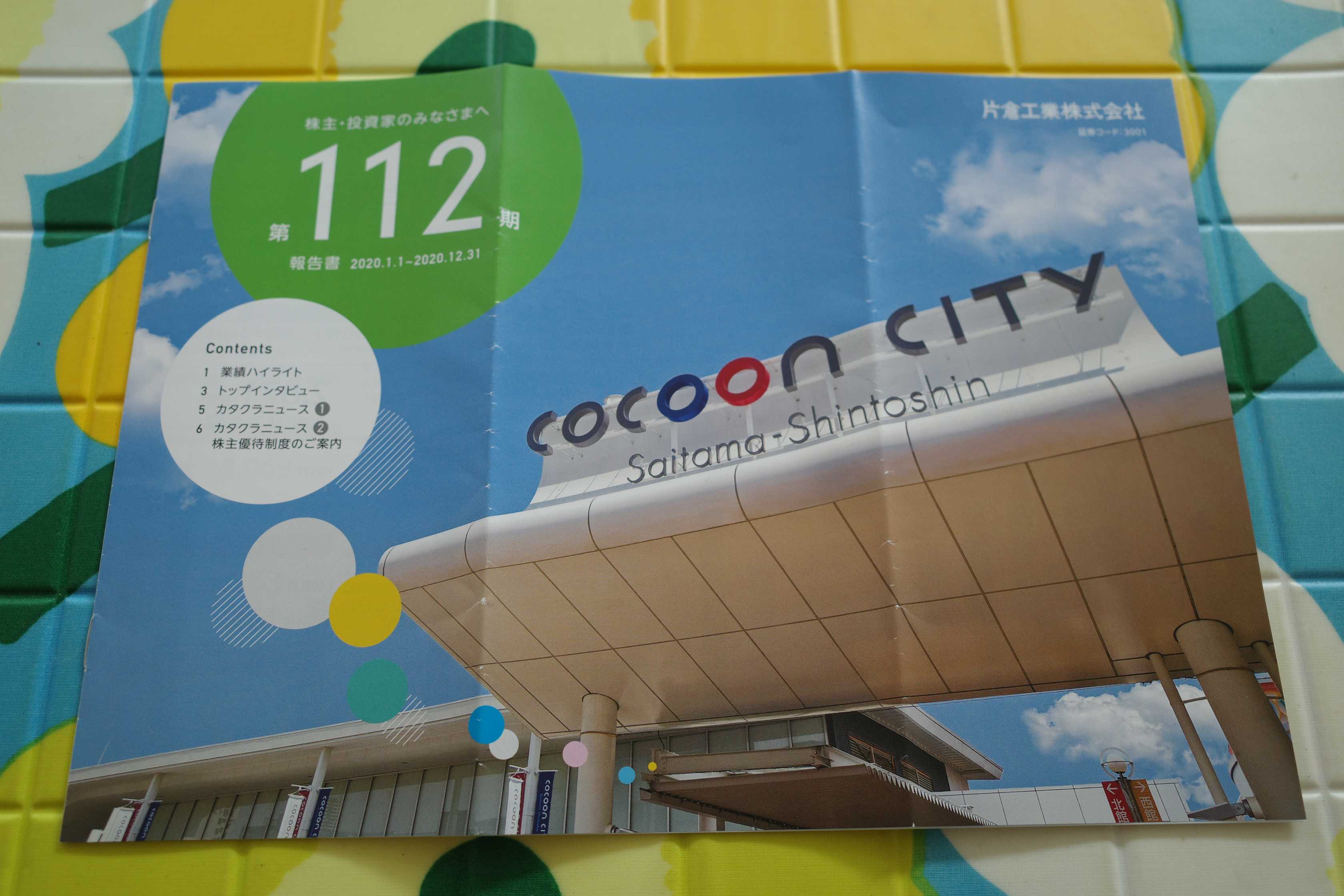

2021~22主力株概況44位、片倉工業。

さて今日は、2021~22主力株概況シリーズです。 44位 3001 片倉工業 (東1、12月優待) ◎~◎◎ PF時価総額44位の上位銘柄は、1873年繊維で発祥し、現在は商業施設の開発・運営、賃貸等不動産が利益柱となっている片倉工業です。2019シーズンに53位で上位に初登場した銘柄ですが、安定的にその地位を維持して3年連続の入賞となりました。 事業部門別概況を見ると、「利益のほとんど」を不動産事業から上げているのが良く分かります。それ以外の事業はあんまり利益が出ていないですね。 現在の株価は2398円、時価総額844億円、PBR1.27、自己資本比率は46.0%、今期予想PER17.70、配当利回り0.7%(16円)、総合利回り1.1%(16+10=26円)で、優待は100株保有で1000円相当、1000株保有で2000円相当、3000株保有で4000円相当の自社製品などです。 五本指靴下、履くのがすごく難しい。。。 さて片倉工業はとても長い歴史を持つ会社であり、賃貸不動産や保有している土地には膨大な含み益があります。 ちなみに賃貸不動産だけで見ても、期末時価1278億円ー連結貸借対照表計上額期末残高314億円=964億円も含みがあります。(上記データは2020年12月期有価証券報告書87ページより引用) 片倉工業は、 1株2150円でのMBO を目指していましたが、発表後1度も株価がMBO価格を下回ることが無く、結局不成立で失敗に終わりました。片倉経営陣が提示した価格はあまりにも安過ぎると市場が判断したという事ですね。 ま、いずれにせよ、私は「会社を丸ごと買い取ってバラして売ったら儲かる、片倉的な銘柄」が、「控えめに言って大好き」です。片倉の今後がどうなるのか、再度のMBOトライがあるのかは予測が付きませんが、このままホールドしながら戦況を見守っていく所存です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 7, 2022

-

5代目絶対基準優待バリュー株の候補。(重要記事)

今日の日記は、「絶対基準優待バリュー株を考える」シリーズの最終回となる第3弾です。 「優待族としての根幹&次世代司令塔発掘」のための極めて重要な記事となっています。 なので、未読の方はぜひ第1弾からお読みくださいね。。。。。 ここまで、第1弾となる 絶対基準優待バリュー株のこれまでの変遷 第2弾となる 絶対基準優待バリュー株の定義 をお送りしてきました。 さてそれでは今回はいよいよ、今の4代目司令塔の 8591オリックス に代わる5代目の候補を考えてみましょう。なにしろオリックスには既に70万人もの株主がいます。いつ優待改悪や廃止があっても経験上全くおかしくはない状態ですからね。 つまり、「絶対王者オリックス亡き後の5代目」を前もって見定めておくことは「優待族としての危機管理」上必須なのです。だって何の準備もないままに突然にオリックスを失う日が来たら、 G-7の悪夢 が丸っとそのまま再現されかねないからですね。(滝汗) それでは大切な日記を始めましょう。。。 筆頭候補は7552ハピネット です。指標的に安く、総合利回りも高く、巧みなM&Aを繰り返しながらじりじりと成長を続けており、玩具卸業界内での地位はダントツトップで一定の 「経済的な堀」 もあり、財務状態は鉄壁でほぼ無借金、個性豊かな選択制のおもちゃ優待の独自性も素晴らしい、極めてハイクオリティな銘柄だからです。 ただし過去25年間で2回最終赤字があり、「リンディ効果」 があるかはちょっと不安があります。またおもちゃ業界の宿命で、その年にヒット作が出るか出ないかで業績が大きくぶれやすいのも弱点ですね。 次の候補はややトリッキーですが、 7185ヒロセ通商 です。FX大手で指標的に安く、利益率が高く、安定的に美味しいビジネスを展開しています。 また「ヒロセびっくり箱」とも称される優待内容もエキセントリックでとても印象的です。欠点としては実質的な総合利回りがやや物足りないことと、FX銘柄は株式市場での評価が元々低いので、同じ業界内のライバルである7338インヴァスト、8704トレイダーズHD、8732マネパ辺りと較べた時の相対的な割安感に乏しいことです。 3つ目は、マンデベ大手の 8928穴吹興産 です。市場では最も不人気な業種の1つに属する銘柄ですが、ここはリーマンショックも余裕の黒字で切り抜け過去25年間で一度も赤字が無く、かつ「11期連続で未契約完成在庫0戸」と極めて手堅いビジネスを展開しています。 もちろん指標的にも安いですし、またうどんの本場である香川県の会社だけあって、ご当地優待のおうどんも非常に美味しいです。欠点としては、激安水準だらけのマンデベ業界内で見るとやや相対的には高いことです。 4つ目は、東京・多摩地区から北関東へ展開する食品スーパーの 7520エコス です。ここは、指標的に割安であり、更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌してもいます。 また同時に、「積極的かつ巧みな同業者M&Aによる成長力」があるのもとても良いと思います。過去20年間の優待族としての経験上、「うん、中長期でみると、こういう銘柄が結局一番いいんだよ。いつでも割安で、でも少しずつ確かに成長している。こういう子って、株価ヨコヨコのように見えてもいつの間にかジリジリと上げっていることが多いんだよな。」という感覚を覚える銘柄です。 欠点としては、総合利回りがやや低くて基準となる4.0%を満たしていないことですね。 うーん、5代目の候補は今のところこのくらいかな? 皆様も、「他にもっといい株があるよー。この優待株も5代目候補になるよー。」というものがありましたら、是非私にもツイッターの方で教えてください。(終わり)

Feb 6, 2022

-

2022PF概況599位、明光ネットワークジャパン。

さて今日は通常の 2022PF概況シリーズ です。 599位 4668 明光ネットワークジャパン (東1、8月優待) ○ PF599位は、小中高向け個別指導の補習塾『明光義塾』をFC軸に展開している、明光ネットワークジャパンです。 現在の株価は566円、時価総額157億円、PBR1.36、自己資本比率は68.4%で有利子負債は0、今期予想PER13.90、配当利回り3.9%(22円)、総合利回り4.8%(22+5=27円)で、優待は100株保有で500円相当のクオカードなどです。また長期株主優遇制度もあります。 明光ネットワークジャパンは指標的には妥当な株価位置ですが、財務状態は万全ですし、十分な総合利回りも出ていますし、PF下位としては十分に納得できる銘柄と思います。これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Feb 5, 2022

-

2. 売上が2倍になれば利益は2倍になり株価も2倍になる。

さて今日は株式投資本オールタイムベスト125位 決算書「3分速読」からの10倍株の探し方(はっしゃん著、KADOKAWA、2021年) の第2弾です。 今日は、第1章 10倍株の候補を「3分間でチェックする方法」から。 スター成長株には「大化け」したかのように成長ステージが変わって、株価の伸びが業績を上回って加速する瞬間があります。 成功例を知らないと、そのプロセスを想像できませんから、実際にチャンスに遭遇していても気づかなかったということになります。 レーザーテックの場合、業績の伸び率に比べて株価はさらに10倍近く上昇しましたが、このことから最低でも次のことは言えるでしょう。すなわち、 「売上が2倍になれば利益は2倍になり株価も2倍になる」 これは、成長株投資の基本となる考え方で、本書でも繰り返し登場しますので覚えておいてください。 この「売上が2倍になれば利益は2倍になり株価も2倍になる」と言うはっしゃんさんの考え方は非常に勉強になりました。 そして、「なるほど、自分はシケモク系のバリュー株投資家でキラキラグロース株は指標的に高くてとても買えないけど、でも自分が買えるレベルの投資候補の中から、少しでも売上が伸び続けている銘柄を極力選ぶようにしよう。その方が時の運が味方して売上の伸びが加速したら、成長株投資家が買いに来てくれる可能性が高まるしな。」と思いを新たにしました。(続く)

Feb 4, 2022

-

株式投資本オールタイムベスト125位、決算書「3分速読」からの10倍株の探し方。

さて今日は株式投資本オールタイムベストです。第125位は、 決算書「3分速読」からの10倍株の探し方(はっしゃん著、KADOKAWA、2021年) です。 著者のはっしゃんさんは、成長株投資家としてとても有名な方ですね。 ところで私ははっしゃんさんとはちょうど対極に位置するコテコテの筋金入りのバリュー投資家であり、投資哲学は彼とはそうですね、175度くらいは全く異なります。そんな私がこの本を読んだ感想を一言でいうと、「とても勉強になった。素晴らしい本だった。」というものです。 その最大の理由は、「どうして成長株投資家の方々は、PBRやPERなどの指標面からみて目の玉が飛び出るほどにクソ割高な株を、目をキラキラ輝かせて嬉々として自信満々に買えるのか? 一体その頭の中はどうなっているのか?」という以前から感じてきた疑問に対する「答え」が沢山散りばめられていたからです。 そして同時に、自分が保有しているバリュー株に脚光が当たって株価が上昇したときに、「どういう状況だったら成長株投資家が買いに来てくれるのか?」のヒントが沢山得られたからです。「持ち株をどこまで引っ張れるか?」の逆説的な教えに満ちている本なんですね。 それでは次回からは、この本の大トロの所をコンパクトに一緒に見ていきましょう。(続く)

Feb 3, 2022

-

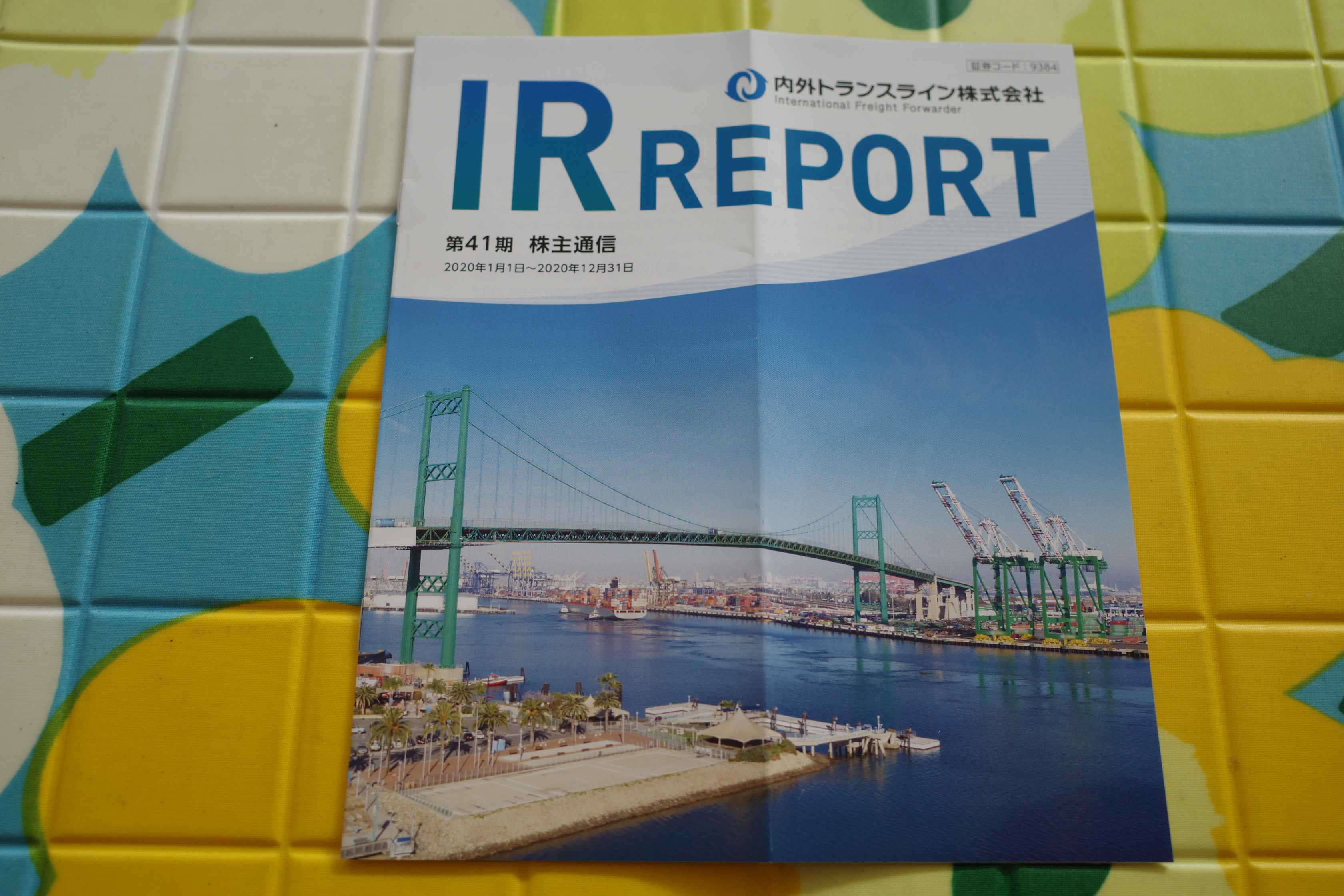

2021~22主力株概況43位、内外トランスライン。

さて今日は 2021~22主力株概況シリーズ です。 43位 9384 内外トランスライン (東1、12月優待) ◎~◎◎ PF時価総額43位の上位銘柄は、独立系の国際海上輸出混載首位の内外トランスラインです。かつてここを主力として戦っていた頃は、個人的には「海のトランコム」と名付けていました。 ここは2013~2016年には主力の一角として戦った銘柄ですが、株価上昇に伴って持ち株をチビチビと手放し、2017年に33位で登場したのを最後に母なる「優待株いけす」に戻っていました。 その後はもうほとんど見ることも無くなっていたのですが、2020年にルーティーンとなる「いけす内散歩」をしている時に、「おっ、内外トランスライン、いつの間にかずいぶんと安くなってるな。ここは確か主力陥落した後も業績自体は堅調だったはずだし、今の株価位置だったら優待MAXの4000株まで買い戻せるんじゃないかな?」と気付きました。 そして久方ぶりに精査したところ、「うん、やっぱり4000株までは余裕で買える。」という結論となり即日買い増ししたために、久しぶりに主力株概況シリーズに再登場してくることとなったのでした。 現在の株価は1892円、時価総額202億円、PBR1.76、自己資本比率は71.4%で有利子負債は0と財務状態は鉄壁、今期予想PER7.06、配当利回り2.6%(50円)、総合利回り3.4%(50+15=65円)で、優待は100株保有で1500円相当、200株保有で2500円相当、4000株保有で5000円相当のカタログギフトです。 今日は私の過去の選択例をいくつか見ておきましょう。 さて内外トランスラインは、過去の業績推移も安定していますし、着実にしっかりと成長していますし、財務状態は鉄壁ですし、ポートフォリオ上位銘柄として全く不足のない良い銘柄に再び戻っていると思います。(上記データはかぶたんプレミアムより引用) また、「謎の株主、ときわそば」が、タイムスリップしたかのように相変わらず大株主に登場し続けているのもとても良いと思います。(上記データはかぶたんプレミアムより引用) 以上、輝きを取り戻したかつての主力株、内外トランスラインを再びPF上位銘柄として楽しくホールドして応援していく所存です。 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 2, 2022

-

2022年2月の抱負。

いやあ、早いもので今年も2月に突入しましたね。 さてマーケットでは昔から 短く寒い2月はウォール街では忘れられたも同然で、ほとんど痕跡を残さない。2月は最高の6か月のなかでは弱く、そのときどきのトレンドに従いやすい。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P174) とされています。今年2022年は世界的に弱いトレンドが続いていますし、無理は禁物の1か月というところでしょうかね。 ま、いずれにせよ、引き続き丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Feb 1, 2022

全29件 (29件中 1-29件目)

1

-

-

- 鉄道

- 【2024/5/17】京成電鉄 本線 3055…

- (2024-06-05 14:17:15)

-

-

-

- 模型やってる人、おいで!

- PLATZ F-117スカンクワークス 制作…

- (2024-06-05 21:15:34)

-

-

-

- 艦これ

- 先月のEO&結構真面目にてるてる坊主…

- (2024-06-05 13:57:23)

-