PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

米国の対中露戦争へ… New! Condor3333さん

岸田首相、最後のプ… New! モンゴル2008さん

3/4 New! slowlysheepさん

3261グランディーズ…

New!

Night0878さん

New!

Night0878さんTIS(3626)---金融向…

New!

征野三朗さん【娯楽】楽しくてお…

わくわく303さん週間パフォーマンス… らすかる0555さん

AIR CHINAの料金が倍… fuzzo728さん

9/28(土)メンテナ… 楽天ブログスタッフさん

Keyword Search

さて今日は当ブログ一番人気の 2018主力株概況シリーズ です。

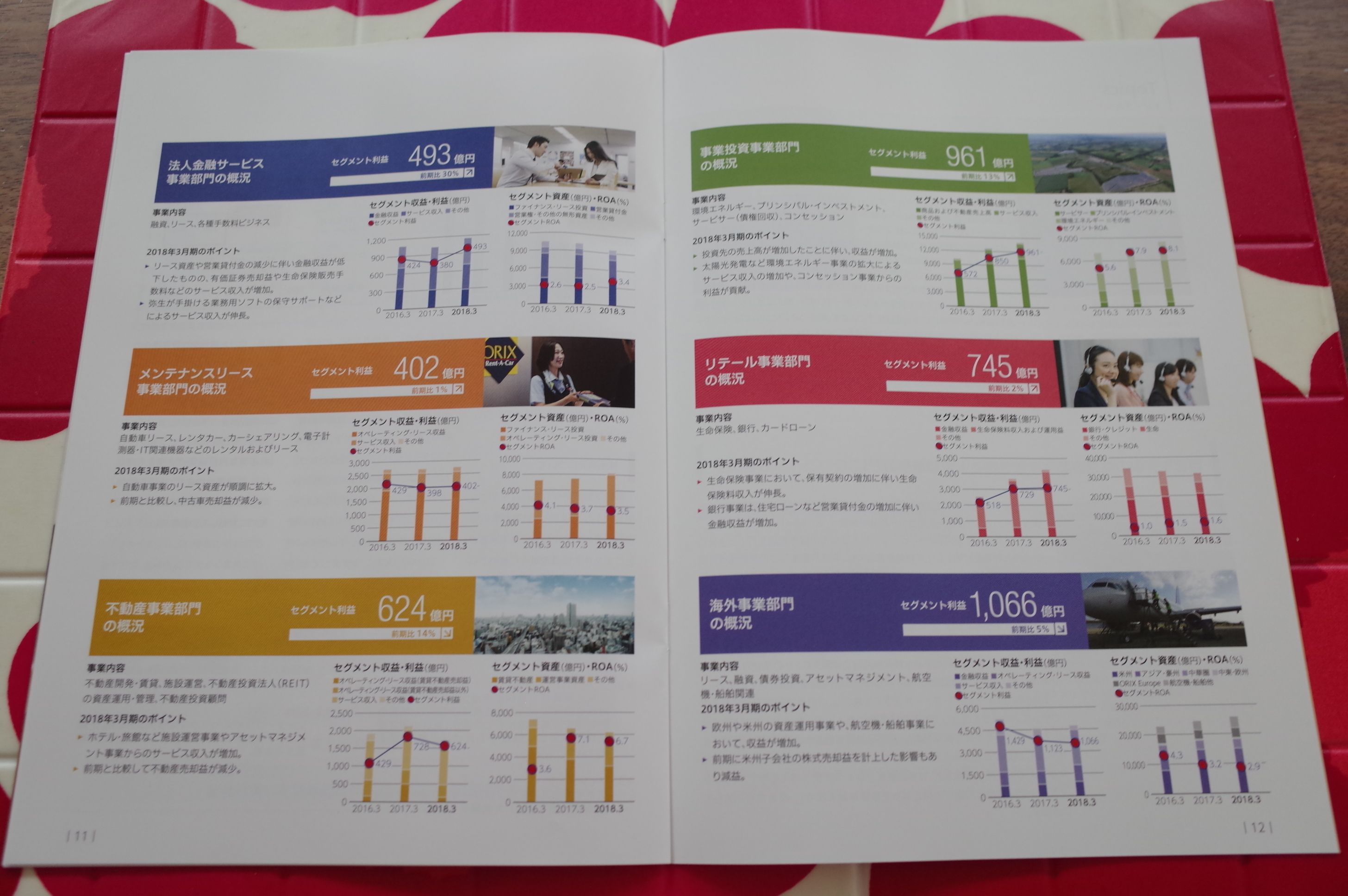

29位 8591 オリックス (東1、3・9月優待) ◎◎~◎◎◎

PF時価総額29位の準主力は、総合リース国内首位のオリックスです。2016年の9位、2017年の24位からは順位を少し落としましたが、泰然とPF上位の一角の地位を保って、今年はここで登場してきました。

大型株のパフォーマンスは歴史的に見て小型株に劣る

からです。私は自分のポートフォリオを事業内容がシンプルで分かりやすい、そして同時に指標的に十分に割安な魅力的な小型の優待バリュー株で埋め尽くしたいと考えており、オリックスはその自分の意図にそぐわない銘柄だったためにしぶしぶポジションを落としたという事です。

ただ オリックスは指標的な割安さ、成長力、優待力、高い総合利回りを兼ね備えた途轍もなく良い銘柄

であることには何の変りもなく、現在の総合戦闘力を考えると、「PF最上位の一角の地位を与えざるを得ない。事業内容を把握しきれない自分の手に余る超大型株という大きな減点材料があるとは言え、ここはあまりにも良い銘柄過ぎる。」との判断の元で、この位置での登場となりました。

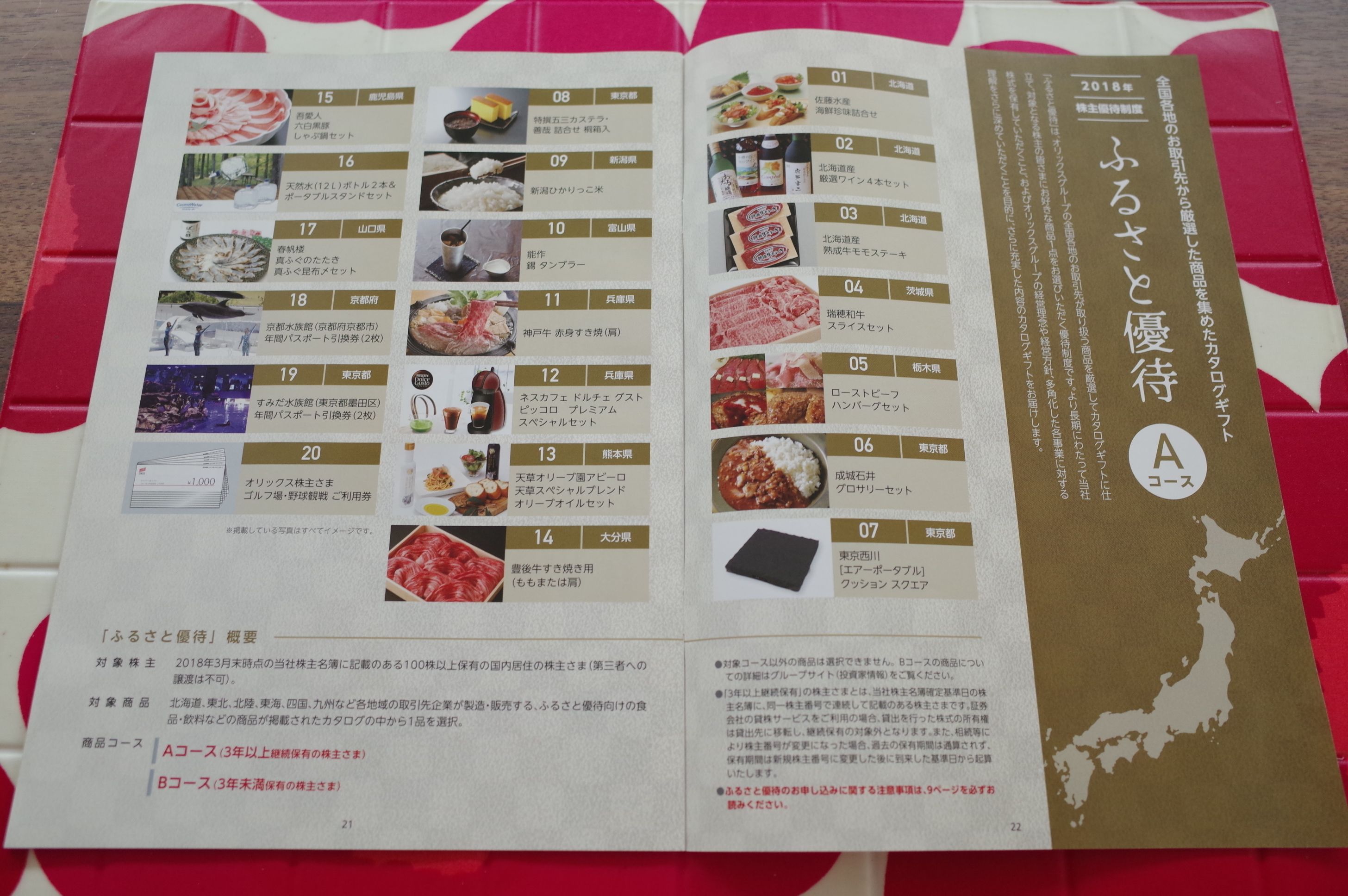

現在の株価は1758円、時価総額23286億円、PBR0.80、自己資本比率は23.9%、今期予想PER6.93、配当利回り4.3%(76円)で、優待は100株保有で年2回株主優待カード(ヤフオク平均落札価格は200円)+

3月株主にのみ自社取引先取扱商品(カタログより選択。3年未満はBコースで恐らく5000円相当。3年以上連続保有だとAコースで恐らく10000円相当)です。そのため 総合利回りは7.4%(配当76円+優待カード4円+優待Bコース50円=130円)と大型株としては異例の高さ

となります。

さてリース会社には、

8424 芙蓉総合リース

8425 興銀リース

8439 東京センチュリー

8566 リコーリース

8793 NECキャピタルソリューション

など、指標的に割安で更に優待内容も良い銘柄がたくさんある訳ですが、オリックスはそのリース各社の中でも飛び抜けて良い銘柄であると思います。

その理由としては、

1. 業界最大手なのに総合利回りが一番高い。

2. 指標的に非常に安い上に成長力も高い。

の2つが上げられます。

ところで

私は現在このオリックスを、

「主力株昇格への番人」となる「絶対基準優待バリュー株」

に設定しています。

保有する全ての主力株は、その総合戦闘力において、指標的には超激安なオリックスを上回らなくてはならない

ということです。言い方を変えると、主力足る銘柄は指標的な割安さ・成長力・優待力・もしくは株価上昇のきっかけとなるカタリストなどの点で、少なくとも最低何か一つはオリックスよりも大きく突出していなくてはならない、ということになります。これはなかなかに難しいことです。何故ならオリックスは日本市場を広く見渡しても、これ以上の銘柄はほとんどないくらいにはいい銘柄だからです。

これからも「超大型株であることだけが惜しまれる」日本株市場最強クラスの優待スーパーバリュー株であるオリックスを、「絶対基準優待バリュー株」として楽しくホールドしながら応援していく所存です。

2018主力株概況シリーズ 免責事項

2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2021~24PF概況469位、RYODEN。 Sep 26, 2024

-

2024~25主力株概況23位、ヤマタネ。 Sep 25, 2024

-

2021~24PF概況468位、コーア商事ホールデ… Sep 24, 2024