PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ2

New!

4畳半2間さん

三洋貿易(3176)---25… New!

征野三朗さん

New!

征野三朗さん

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

【11月】○○の秋でお…

わくわく303さん

週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さん

三洋貿易(3176)---25…

New!

征野三朗さんウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

▼キーワード検索

Oct 8, 2021

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト121位

利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年)

の第4弾です。

ここからは、いよいよ本丸の 第2部 どのように売るか を見ていきます。

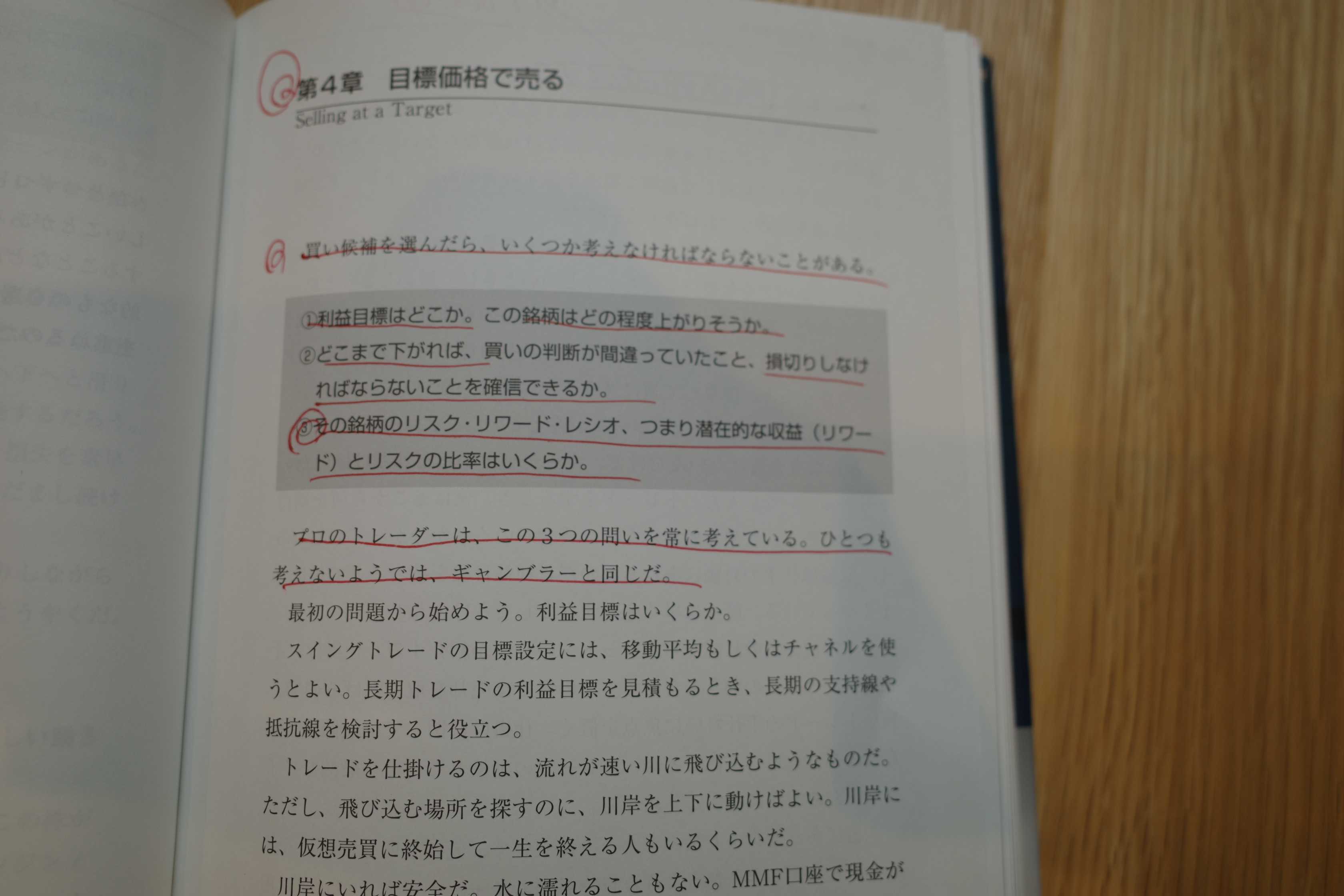

今日はまずは、第4章 目標価格で売る から。

私も主力で勝負している銘柄に関しては、常に大まかな リスク・リワード・レシオを考えるようにしています。もちろん未来に何が起こるかは最終的には誰にも分からないわけですが、現時点で手に入る情報を元にして色々と考えて、「まあ、このくらいだろう。」というところを推定しています。そしてブログの非公開日記に具体的な理由と共に書き込むようにしています。何故ならその作業をしないと、本当に主力で戦うに足る銘柄であるかが分からないからです。

一例を挙げましょう。2021年10月現在の私は福井地盤のドラッグストアの9267ゲンキードラッグストアを主力に立てて戦っているのですが、私が主力参戦した2021年6月当時(株価は4000円弱の水準だった)のリスク・リワード・レシオは約6.5:1と見ていました。当時のブログ未公開のメモは具体的には以下の様な感じです。↓

もう1つ例を出しましょう。同じく私の主力の一角で、女性カジュアル服チェーンの2792ハニーズHDです。これもブログ公開時に秘密日記に書いた内容はこんな感じ。↓

(続く)

利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年)

の第4弾です。

ここからは、いよいよ本丸の 第2部 どのように売るか を見ていきます。

今日はまずは、第4章 目標価格で売る から。

買い候補を選んだら、いくつか考えなければならないことがある。

1 利益目標はどこか。この銘柄はどの程度上がりそうか。

2 どこまで下がれば、買いの判断が間違っていたこと、損切りしなければならないことを確信できるか。

3 その銘柄のリスク・リワード・レシオ、つまり潜在的な収益(リワード)とリスクの比率はいくらか。

プロのトレーダーは、この3つの問いを常に考えている。ひとつも考えないようであれば、ギャンブラーと同じだ。

私も主力で勝負している銘柄に関しては、常に大まかな リスク・リワード・レシオを考えるようにしています。もちろん未来に何が起こるかは最終的には誰にも分からないわけですが、現時点で手に入る情報を元にして色々と考えて、「まあ、このくらいだろう。」というところを推定しています。そしてブログの非公開日記に具体的な理由と共に書き込むようにしています。何故ならその作業をしないと、本当に主力で戦うに足る銘柄であるかが分からないからです。

一例を挙げましょう。2021年10月現在の私は福井地盤のドラッグストアの9267ゲンキードラッグストアを主力に立てて戦っているのですが、私が主力参戦した2021年6月当時(株価は4000円弱の水準だった)のリスク・リワード・レシオは約6.5:1と見ていました。当時のブログ未公開のメモは具体的には以下の様な感じです。↓

ゲンキーはベストシナリオで思惑通りに勝った場合には数年後の1株益600円×PER30倍で株価18000円とみている。何故30倍かと言うと同郷のライバルの3549クスリのアオキHDが20倍以上に評価されているので、圧倒的に店舗総合力に勝るゲンキーは30倍くらいまで評価されても不思議ではないため。逆にワーストシナリオは、出店と店舗戦闘力の維持を重視するあまり、売り上げに比した利益が全く付いてこない、なんだったらガツンと減益になるという場合。

社長さんは超ワンマンっぽいし、刈られる立場のライバルで金沢地盤の3549クスリのアオキだって「座して静かに死を待つ」ことは当然なく死に物狂いでこれから頑張るだろうし、実際M&Aも使って地場の食品スーパー食って売り場にぎこちなく生鮮入れたりして努力しているし、本当にゲンキーの快進撃がこのまま続くかは分からない。またゲンキーはキャッシュフロー推移が悪いので、金に詰まれば当然に増資もあり得るし、そのタイミングによっては我々既存ホルダーが大ダメージを受ける可能性もある。

つまり最悪の場合は、PBR1倍前後までの下落は余裕であり得る。その場合の株価は2000円。しかもその確率はそんなに低くもない。30%はあると思う。以上をまとめると、ざっくり言って勝ったら+13000円、負けたら-2000円ということになる。リスクリワード比は6.5:1で極めて優れている。新型店舗のレギュラー店の革新性と現時点での高い仕上がり具合を考えれば、PF最上位の一角で戦う価値は十分にあるし、更に一定の流動性もある銘柄なので、想定外の事態が起きた場合にも全軍の速やかな離脱はなんとか可能。退却路も確保された一定の安心感のある戦が出来るものと考える。

もう1つ例を出しましょう。同じく私の主力の一角で、女性カジュアル服チェーンの2792ハニーズHDです。これもブログ公開時に秘密日記に書いた内容はこんな感じ。↓

まず2021年9月23日時点のハニーズの株価は1121円、時価総額313億円、PBR0.87、自己資本比率は82.7%で有利子負債は0と鉄壁、今期予想PER10.77、配当利回り3.1%(35円)、総合利回り5.3%(35+24=59円、利回りは100株保有時。また優待券はメルカリ平均価格の額面の80%で換算。)で、優待は100株保有で「1年以上の継続保有を条件として」3000円相当の商品券などとなる。

次にハニーズの目標株価だが、同業の2685アダストリアのPERが24.8倍、2726パルが20.5倍、3548バロックジャパンが22.3倍、7606ユナイテッドアローズが37.9倍、他のライバルの7445ライトオンや7603マックハウスに至っては赤字。なので、業界内での「相対戦闘力」に優れるハニーズは20倍に評価されて当然と思うので2000~2500円は望めると考えている。更に今後ECの伸長でEPS(1株益)の成長があれば、3000円もあり得る。

その一方で、優待廃止がない限りは、株価1000円で総合利回りが約6%になるので、このあたりが底値と考える。すると、今の株価が1100円として、勝つと+1000円、負けるとー100円となる。つまり、リスク・リワード・レシオは10:1となり、ローリスク・ミドルリターンの極めて分の良い勝負と考える。

ただ大きな懸念点は、政情不安のあるミャンマーにメイン工場があること。他にバングラデシュやカンボジアにも工場はあって分散しているのでミャンマーに何かあっても致命傷にはならないと思うが、リスクがあるにはあると思うのでここは要注意点。

またハニーズの撤退ポイントは、優待廃止でかつ増配のアナウンスがない、月次悪化で競争力が著しく低下している、ミャンマーの工場が政情不安から閉鎖され再開の見込みが立たない、もしくはミャンマー工場が木っ端微塵に爆破される、あたり。

(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Oct 8, 2021 07:45:53 PM

[株式投資全般] カテゴリの最新記事

-

2024年11月の抱負。 Nov 6, 2024

-

2024~25ポートフォリオTOP30銘柄のまとめ… Nov 1, 2024

-

2024年10月のまとめ。 Oct 31, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.