PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

イスラエルがレバノ… New! Condor3333さん

【娯楽】楽しくてお…

New!

わくわく303さん

New!

わくわく303さん新紙幣より旧紙幣 New! slowlysheepさん

ソフトクリエイトH…

New!

征野三朗さん週間パフォーマンス… らすかる0555さん

AIR CHINAの料金が倍… fuzzo728さん

9/28(土)メンテナ… 楽天ブログスタッフさん

急遽、家を買うこと… mk4274さん

今年はとてもやり易… MEANINGさん

Keyword Search

さて今日は当ブログ一番人気の2021~22主力株概況シリーズです。

55位 2221 岩塚製菓 (東JQS、3・9月優待) ◎~◎◎

PF時価総額55位の上位銘柄は、米菓で国内3位の岩塚製菓です。

2018シーズン57位、2019シーズン51位、2020シーズン50位に続いて、4年連続での上位入賞を果たしてのシリーズ登壇となりました。

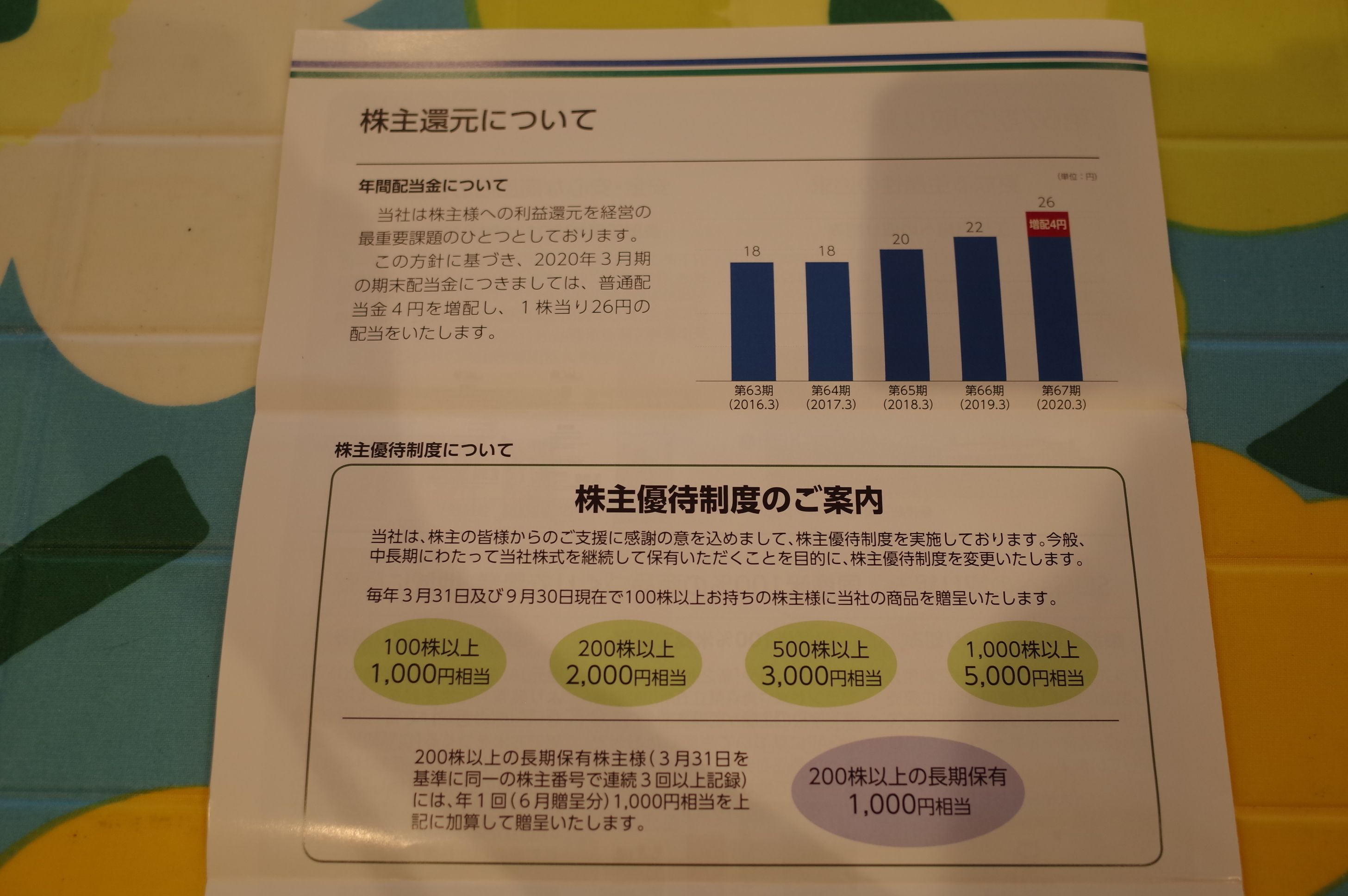

現在の株価は3915円、時価総額235億円、PBR0.33、自己資本比率は73.1%で鉄壁、今期予想PER31.30、配当利回り0.8%(30円)、総合利回り1.3%(30+20=50円)で、優待は年2回100株保有で1000円相当、200株保有で2000円相当、500株保有で3000円相当、1000株保有で5000円相当の自社米菓です。

今日は、私がこれまでに頂いた優待品の実際をいくつかシャッフルしながら見ておきましょう。

岩塚製菓の優待は、もうすでに外箱からしてウットリするくらいに美しいんですね。岩塚製菓の「お菓子作りに賭ける真摯さ」がダイレクトに脳天に伝わってきます。♪

開けてみましょう。

「心がじわっと動く」素晴らしい内容です。なんだか食べるのが勿体ないくらいですね。

実際、どのおせんべいも最高に美味しいです。

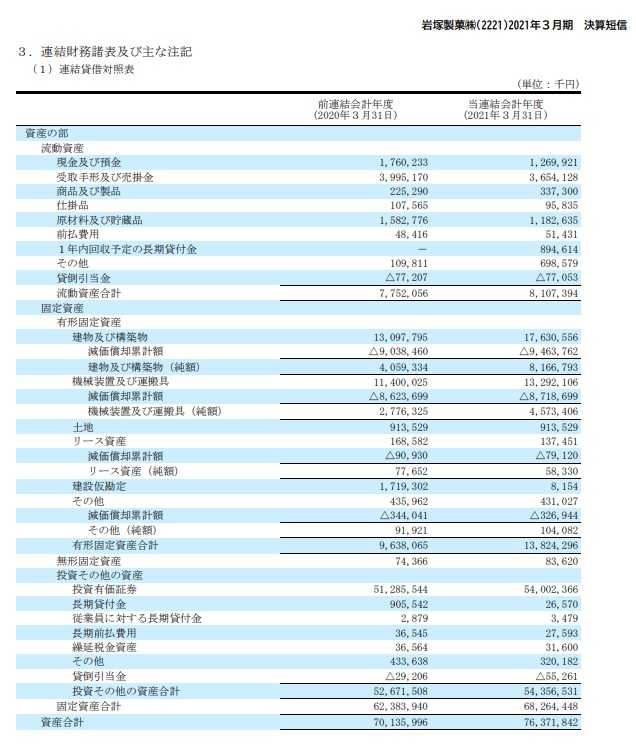

さて岩塚製菓は、技術支援&出資して株式を保有している台湾系の旺旺集団(わんわんグループ)が「親を遥かに超えて」成長し株価が上昇したために、保有している投資有価証券だけで540億円と時価総額(235億円)を大きく超えている資産バリュー株

です。

(上記データは岩塚製菓2021年3月期決

(上記データは岩塚製菓2021年3月期決算短信より引用)

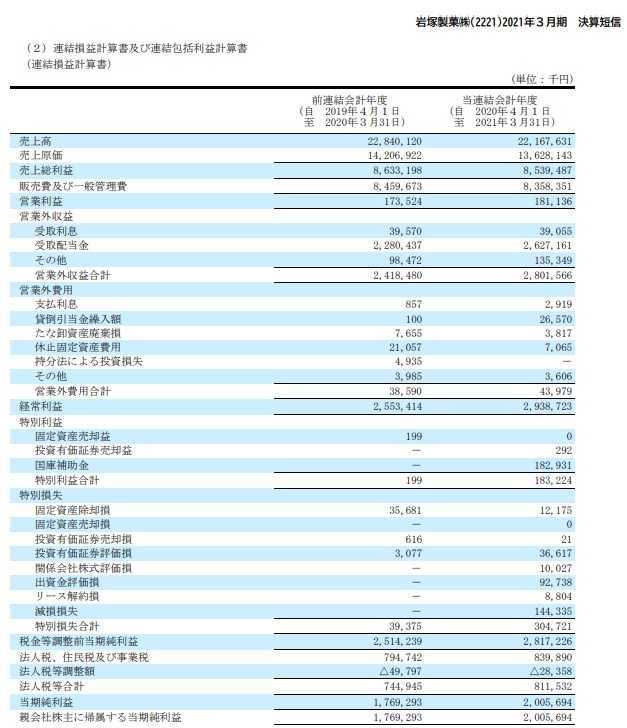

ただその一方で、岩塚製菓単体では利益はほんのちょびっとしか出ておらず、利益のほとんどは孝行息子である旺旺集団(わんわんグループ)からの受取配当金(今期だと26.3億円)です。ま、そんな「かつての教え子に完全におんぶにだっこ」の状態だからこそ、岩塚製菓は不人気で超低PBRなのですが。

(上記データは岩塚製菓2021年3月期決算短信より引用)

そしてここからは私の持論なのですが、不人気の極みにあるからこそ割安である 資産バリュー株

と優待と言うのは非常に相性がいい

のです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るから

です。特に 岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッド

です。

そういうわけで、私は岩塚製菓をポートフォリオ上位銘柄として共に闘えていることをとても嬉しく思っています。と言うのは、実は私は岩塚製菓の完全子会社の

瑞花(ずいか)

の 「うす揚(うすあげ)」

という雲みたいに軽くてフワフワとしたおせんべいが大好きで、

「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思ってきたからです。

これからも、

優待資産バリュー株

の実力派銘柄、 岩塚製菓 を優待を楽しみに末永く愛でていく予定です。

2021~22主力株概況シリーズ 免責事項

2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2024~25主力株概況23位、ヤマタネ。 Sep 25, 2024

-

2021~24PF概況468位、コーア商事ホールデ… Sep 24, 2024

-

2024~25主力株概況22位、コーナン商事。 Sep 23, 2024