PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

ウクライナで敗北し… New! Condor3333さん

お汁粉で栄養補給 New! slowlysheepさん

シイエム・シイ(2185…

New!

征野三朗さん

New!

征野三朗さん【11月】○○の秋でお…

わくわく303さん週間パフォーマンス… らすかる0555さん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

【10月運用成績】… かぶ1000さん

3322アルファグルー…

Night0878さんKeyword Search

9位 2790 ナフコ(東S、3・9月優待) ◎◎

PF時価総額9位の主力株はホームセンター業界上位で九州・中国を地盤としているナフコです。

ここは2020シーズンに 「ウィズコロナ時代」

の大本命と考えて 1位

で戦ったのですが、その後平均購入単価の+50%強のレベルで持ち株の3分の2を売却して、残りの3分の1を所謂「恩株」としました。

ただ元々のポジションがとても大きかったことと、その後ポートフォリオのリバランスをした時に自分の時価総額基準での主力株の地位をギリギリで維持させるために少しだけ買い増ししたこともあり、今シーズンもTOP10の地位を維持してここでのそのそと登場してきました。

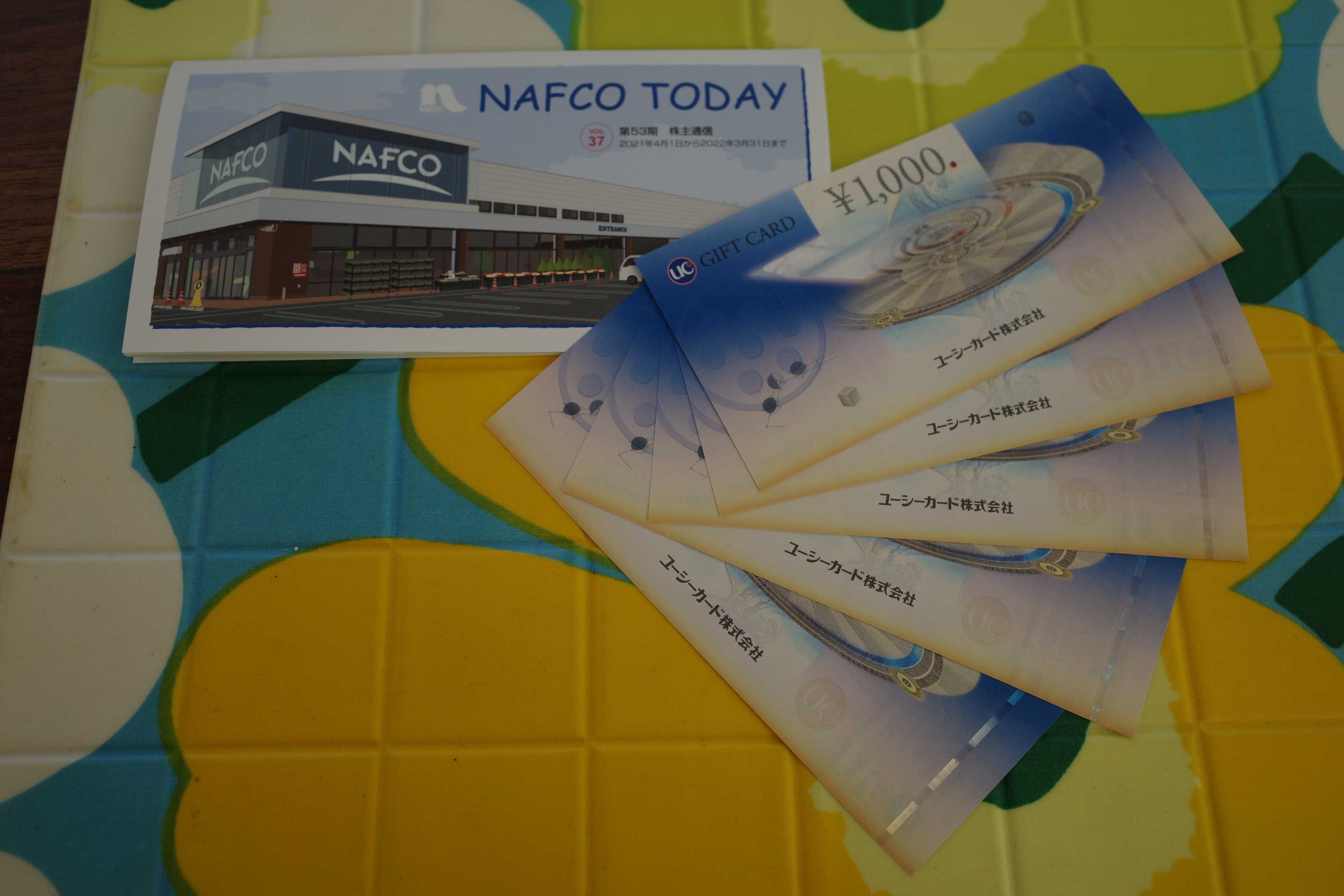

現在の株価は1590円、時価総額474億円、PBR0.28、自己資本比率は67.7%と良好、今期予想PER5.68、配当利回り3.5%(56円)、総合利回り4.5%(56+15=71円)で、優待は年2回、3月株主に100株保有で1000円相当、500株保有で3000円相当、1000株保有で5000円相当のギフト券、9月株主に

100株保有で500円相当、500株保有で1500円相当、1000株保有で2500円相当のギフト券

です。

さて、ホームセンター業界銘柄は成長力が乏しくてどこも万年不人気なので、ざっくり言うとPBR0.6~1.3程度に評価されているところが多いです。ただその中でも、一人ここナフコだけは、PBR0.28と極端な低評価に甘んじています。

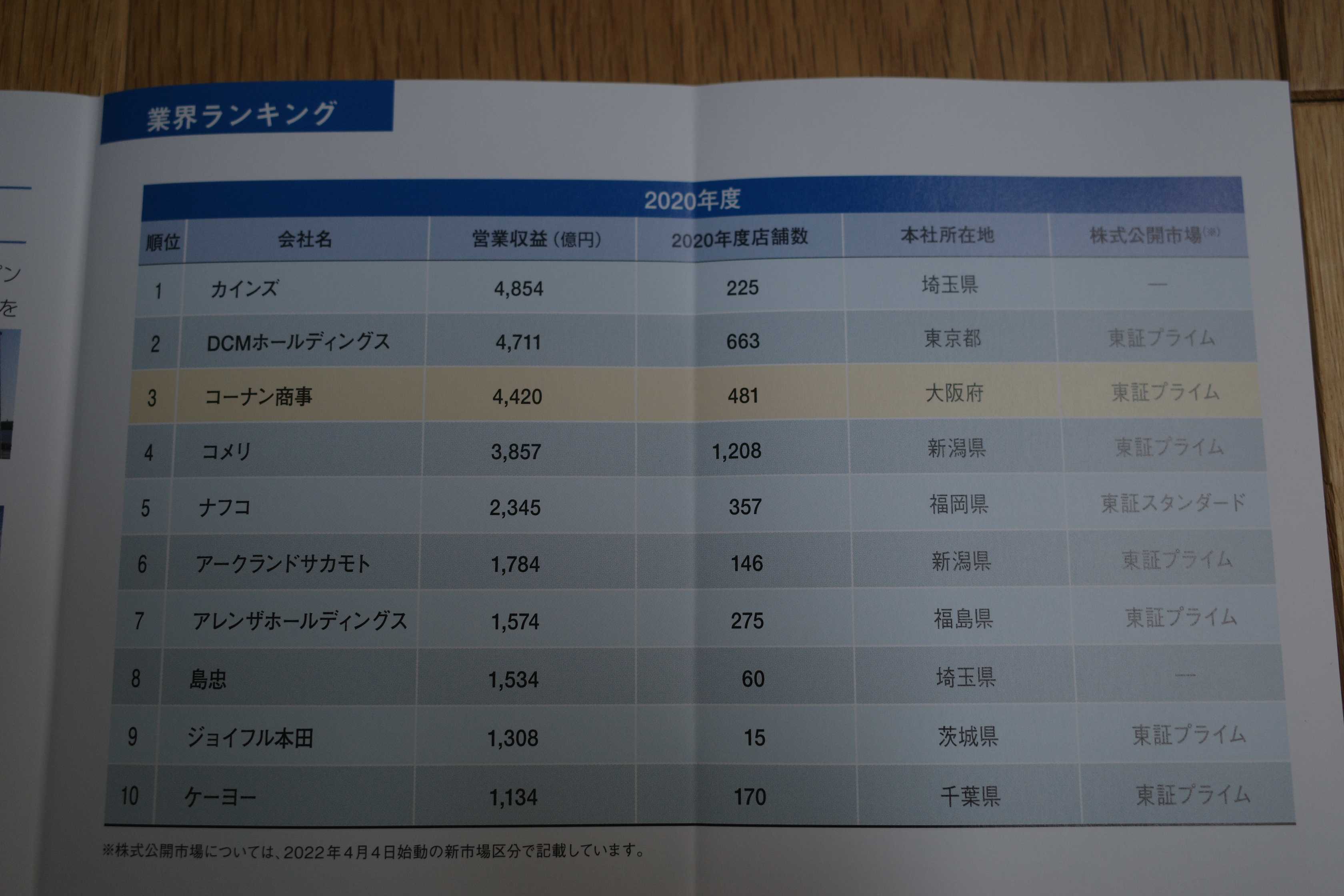

それではここで同業他社を含めて比較しておきましょう。

2790 ナフコ

PBR0.28×PER5.68=1.59

3050 DCM

PBR0.64×PER7.98=5.11

3191 ジョイフル本田

PBR1.01×PER13.40=13.53

3546 アレンザHD

PBR1.11×PER6.95=7.71

7516 コーナン商事

PBR0.74×PER6.44=4.77

8168 ケーヨー

PBR1.27×PER13.84=17.58

8218 コメリ

PBR0.60×PER7.02=4.21

9842 アークランズ PBR0.62×PER4.47=2.77

こうしてみると、ナフコだけ異常にPBRが低いのがはっきりと分かりますね。。。

ホームセンター業界では、非上場で1位のカインズを除いた売上上位はナフコ以外は全て東証プライムに所属しています。そんな中、売上6位の大手なのにナフコだけが東証スタンダード所属であり、そのせいで業界上位の同業他社に較べて著しい低PBRに沈んでいるのだと思います。

(上記データは7516コーナン商事の事業報告書より引用。)

でも東証プライムに昇格しようという意欲もどうやらなさそうですし、株主構成から考えるとむしろどこかでMBOで市場退出、というシナリオがありそうな気も個人的にはしています。

さて次にナフコの過去業績と財務状態を見ておきましょう。

下記の通り、過去25年間にわたって一度も赤字がなくしっかりと利益を積み上げてきています。

(上記データはかぶたんプレミアムより引用)

そして長年の努力により、現在の財務状態は極めて良好なものとなっています。

(上記データはかぶたんプレミアムより引用)

以上をまとめると、ナフコは超低PBR、かなりの低PER、堅牢な財務状態、嬉しい年2回優待の4拍子が揃った相変わらず魅力的な銘柄であるということです。引き続きポートフォリオ最上位の一角で楽しくホールドしながら応援していく予定です。

2022~23主力株概況シリーズ 免責事項

-

2021~24PF概況495位、ノジマ。 Nov 26, 2024

-

2021~24PF概況494位、平和堂。 Nov 25, 2024

-

2021~24PF概況493位、白洋舎。 Nov 23, 2024