2021年05月の記事

全11件 (11件中 1-11件目)

1

-

※時短※ これだけ読めば大丈夫~あなたが使える制度まとめ

おはようございます。今日はこれまで説明してきた医療制度のまとめをしようと思います。時間の無いあなたもこれだけ読めば、とりあえず最低限の知識は身に付きます。医療費に対する保障①高額療養費誰もが利用できる制度で、世帯の収入や年齢によって医療費の上限額を設定できる収入が少ない世帯ほど支払う医療費も安く済みます認定証を申請することで、支払う金額を限度額までに抑えることが出来るので、大きなお金を用意する必要がありません70歳以上の高齢者だと、若い方に比べて限度額の金額が安く設定されているので、安心して病院を受診できます※超重要※ 誰もが使える万能制度 高額療養費①高額療養費②~70歳未満の高額療養費高額療養費③~70歳以上の高額療養費仕事が出来なくなった時の保証編 ①傷病手当金会社員や公務員が利用できる、病気が原因で仕事が出来なくて収入が無い時に給与の2/3が保険者からもらえる制度医師がもともと就いていた仕事に戻れないと判断した時は、最長で1年6か月まで受給できます今の健康保険に1年以上加入していた歴があれば、退職後でも受け取ることが出来ます病気で働けなくなった時どうする①~傷病手当金②障害年金病気が原因で仕事が出来なくなった人に対して、2月に1回年金が国からもらえる制度基本的には傷病手当金の支給期間が終わっても働けない方が対象支給されるかは傷病手当金よりも厳密な基準が定められている支給金額は最低保証で月ごとに・1級 約8万1千円・2級 約6万5千円・3級 約4万8千円病気で働けなくなった時にどうする②障害年金③生活保護病気に関わらず生活に困窮した時の最終的なセーフティーネット生活保護費という形で生活費や家賃、医療費などを出してもらえます代わりに資産や就労、生活状況の報告等、ケースワーカーによって管理下におかれるので、自由は制限されます病気で働けなくなった時どうする③生活保護 _____________以上、病院で多額の医療費がかかった時や、働けなくなった時に利用できるお金がもらえる制度のまとめです。私自身4年前に結婚して、昨年子供も生まれて医療保険や生命保険に入ったのですが、保険の説明してくれた人の説明の仕方が、かなり偏った、保険会社にメリットのあるように数字を切り取った説明をされたので、知らない人は色々不要なものまで選ばされちゃうなーと思っていました。(実際に妻は全くちんぷんかんぷんな様子でした)何も知らないで不要なものを契約させられないために、「どんな保険を選んだらよいのか」を毎日医療費の相談に乗っているMSWの目線から解説していきます。ぜひ保険選びや内容の見直しお考えの方は明日以降も見て行ってもらえればと思います。明日からはもうひとつ保険選びに必要ながん治療にかかる医療費に関して2回に分けて説明していきます。今日も皆さんの貴重なお時間を頂きありがとうございます!

2021年05月31日

コメント(0)

-

病気で働けなくなった時どうする③生活保護

おはようございます。今日は働けなくった時シリーズの最終話。「生活保護」について解説します。「生活保護」と聞いてポジティブなイメージを抱く人はおそらくほとんどいないと思います。「働かないで生活している」、「パチンコ等のギャンブルや酒に依存して、仕事しない」、「生活保護にだけはなりたくない」、「なんとなく、恐い」等今まで私が働いている中や、プライベートで聞いたことのある生活保護に対するイメージです。人間どんなことであれ、自分のわからないものに対して恐怖を感じるものです。MSWとして働いていると生活保護を受けている人をよく目にします。時には、私たちから生活保護の申請を勧めたり、申請をしたりということもあります。実際に関わるからからこそわかる生活保護の制度や利用する人(MSWの立場から申請を勧めた方が良いなと思う人)について解説をしていきます。ちなみにMSWのことを「ケースワーカーさん」と呼ぶ看護師や医師、医療従事者も多いのですが、正確には市役所の生活保護や福祉事務所にて仕事をしている職員を「ケースワーカー」と呼ぶので、医療機関で働くMSWとは別の方です。(職場ではあえて訂正しませんが笑)____________厚労省のデータでは2019年時点で国民の約1.7%の人が生活保護を受けていることになります。割合としては約半数が高齢者の世帯で、次いで多いのが何らかの障害や傷病を抱えた世帯、その他の世帯、母子世帯です。つまり100人に2人は生活保護を受給していることになります。※生活保護とは 生活保護とは経済的に困窮された方が利用できる制度で、他のあらゆる方法をもってしても生活が成り立たない時に国が経済的な問題や生活上の問題の面倒を見てくれる制度です。社会福祉士を目指そうとする学生であれば必ず学ぶ憲法第25条の生存権。われわれ国民は「健康で文化的な最低限度の生活」を送る権利を有しており、国はこの権利を保障しないといけないと明記されています。そしてこの「健康で文化的な最低限度の生活」を保障する目的で生活保護という制度があります。(大学時代に「健康で文化的な最低限度の生活」とは何かを議論させられるのは福祉系大学あるある)何年か前には「健康で文化的な最低限度の生活」というタイトルのドラマが吉岡里帆さん主演(田中圭さんとか、遠藤憲一さん等出てました)でやっていましたね。ケースワーカーにスポットを当てたドラマが放送され、内容もわかりやすくて面白かったです。『健康で文化的な最低限度の生活』DVD-BOX [ 吉岡里帆 ]健康で文化的な最低限度の生活 1 (ビッグ コミックス) [ 柏木 ハルコ ]※対象者国民すべてに与えられた権利ですので、経済的に困窮した場合誰でもが利用できます。ただし、申請は世帯単位なので一緒に暮らしている人に収入がある場合などは、世帯の一人だけ申請とはなりません。重要なポイントとして生活保護は最終手段なので「就労する、貯金を切り崩す等自身の努力で解決できないか」、「家族や周囲の協力は得られないか」、「他に利用できる制度はないか」、「自身の資産を売却してお金を作れないか」等をまず先に検討する必要があります。申請する際は市役所の生活保護の窓口か、町村に設置されている福祉事務所が窓口となります。※該当基準簡単に言うと、「自身の収入が、住んでいる地域の最低生活費を下回っている場合」に該当となります。そのため年金などの収入がある人でも、仕事をしている人であっても対象になる可能性はあります。逆に家賃が高いところに住んでいる場合や、毎月の飲み代が多いことでお金がない場合は、自身の努力で改善出来る可能性があるので対象になりません。また収入の状況によっては「生活保護費は支給できないけど医療費だけは生活保護で見るから、かからないよ」となることもあります。※生活保護を受けるメリット生活保護の該当になると生活費や住宅費、医療費、介護費用等定められた8つの分野に関して国で保障してくれます。基本的には毎月頭に「生活保護費」という形でお金が支給されます。この金額は地域ごとで変わってきますが、ワーキングプア―と呼ばれる仕事をしていても稼ぎが少ない人よりもお金をもらえる等と議論が巻き起こるところです。また病院へかかる際の費用は基本的にかからなくなり、介護保険等のサービス利用にかかる費用も基本的にはかからなくなります。また家賃等の費用や子供の教育費用、就職先を探すために必要な資格取得、葬式代等のための金銭的な援助もあります。※生活保護を受けるデメリット申請の時点で資産の調査や家族構成、これまで歩んできた経緯(どこで生まれてどの学校を出てその後どこで働いて、結婚して離婚して等色々聞かれます)を全て説明しなくてはいけない定期的にケースワーカーによる自宅訪問がある就労や収入の状況、金銭的に大きな買い物をする時はケースワーカーへ都度報告しなくてはいけない住む場所が制限される「生活保護を受けている」ということで、周囲や自分自身から少なからず悪い印象をもたれることもあるローンを組んだりクレジットカードを持つことが出来なくなる場合によっては家や車等も持てない(家や車があるから申請出来ない訳ではない)※生活保護が必要になる人MSWとして生活保護の必要になる可能性の高い人を紹介しておきます。・高齢な方 高齢になれば当然病気になるリスクは上がり、反比例して収入は減っていきます。若い人よりも仕事も見つかりづらくなりますし、若い時から相当に準備をしていた方でない限り経済的に困窮するリスクは高いです。・身体面、精神面に障害のある方何らかの障害を有している方は仕事が出来ない可能性が高くなりがちです。また精神面や知的に障害のある方は病気や障害の影響で金銭管理が苦手だったり、衝動に対して抑制が効きづらかったり、アルコールやギャンブルに依存的になってしまうことも多いです。・一生付き合っていくしかない病気になった方関知しないがんや難病、リウマチ、特定疾患、心臓病等完治できない病気にかかった方は、長期間にわたって医療費がかかり続けます。病気によっては治療にかかる金額が大きくなったり、何度も入院を繰り返さなくてはいけなくなったりと、医療にかかる負担が大きくなりがちです。・親族など頼れる身寄りがいない方なんだかんだ言ってもいざとなった時に協力してくれるのが家族というもの。その家族がすでに亡くなっていなかったり、遠方に住んでいて何十年と音信不通になっていたり、様々な理由で家族との縁を切っていたりする人が世の中にはたくさんいます。(MSWとして働いていると本当色々な家族背景を持った方と接します)自分一人しかいないという人は有事の時に金銭面を含めて、困窮する可能性が高いです。※生活保護に対する私の印象一般的には生活保護になりたくてなる人はほとんどいません。(全員がそうとは言い切れませんが)だいたい背景には病気が原因で仕事が出来なくなったり、元々は質素に生活していたのに急にがんだとわかり継続して高額な医療費がかかったり、病気の影響でアルコールやギャンブルから抜け出せなくなってしまったり、対人関係に悩みや不安を抱えていて、社会での生活が上手くできなかったり経済的な困窮状態に陥る背景がひとそれぞれにあります。診断の有無にかかわらず何かしらの病気や身体的な障害、精神、知的な疾患を抱えていることも多いです。抑制の意味も込めてだとは思うのですが、生活保護に対する情報をあまり表には出さず、わかりづらくすることで国民の生活保護に対する不安や不信感をあおっおきたい人がどこかにいます。そのため生活保護関連のニュースと言えば不正受給や暴力団関係の話、外国人の受給問題、生活保護をもらってパチンコにおかねをつぎ込む、働いている人より働かないで生活保護をもらっている人の方が裕福、等ネガティブなものになりがちです。そのため「生活保護は国民の権利ではなく、使ってはいけないものだ。使っている人はダメな人だ!」という考え方が広く定着しているのではないかと思います。「生活保護には人権はない!」と過激な事を言っていた偉いお方もいました。正しく利用すれば、お金が原因で治療を諦めていた人が自身の命を助けられたり、お金がなくて教育も十分に受けられなかった方が、生活面が安定することで就職に向けて準備に取り組めたり、自分のやりたい仕事や、リスクを取った生き方を選択できたりとポジティブな側面も必ずあるはずです。____________「生活に困って小さな子供を道連れに一家で心中」なんてニュースをいまだに年に数回目にします。お金が原因で命を捨てるなんて現代の日本でこんな信じられないニュースが起きているのも現実です。人生誰しもが、この先どうなるかわからない状態で生きていますよね。リスクとはこの先何が起こるかわからない割合のことを指すのでリスクのない人生なんてないですし、日本人の好きな「安定」なんてものは結果論で未来はいつもわからないものです。病気にかかった人で特に若く元気に暮らしていた人は「まさか私がなるとは思わなかった」とほぼ間違いなく言います。脳梗塞も心筋梗塞も何の前触れもなく突然発症します。自分が知らないだけで同世代で持病がなかった方でも突然明日働けなくなることもあるのです。もしあなたが明日働けなくなって、収入面に困ったり将来を悲観することがあっても決して命は粗末にしないでほしい。病気と必死で戦って、それでも明日を生きられない方を病院で働いているとたくさん見ます。人は本気で死と向き合って初めて、命の重さやありがたさに気付きます。命の重さを知る医療従事者だからこそ、そして医療とお金の専門家であるMSWだからこそ皆さんに生活保護という制度を知ってもらいたい、発信しないといけないと思って、「生活保護」について取り上げさせてもらいました。否定的な意見も肯定的な意見もいろいろあると思いますが、是非、記事を読む前と後で生活保護に対して考えるきっかけにでもなってくれたらうれしいです。明日はここまで取り上げた社会保障制度のまとめをしようと思います。今日も見て頂きありがとうございました。

2021年05月30日

コメント(0)

-

病気で働けなくなった時にどうする②障害年金

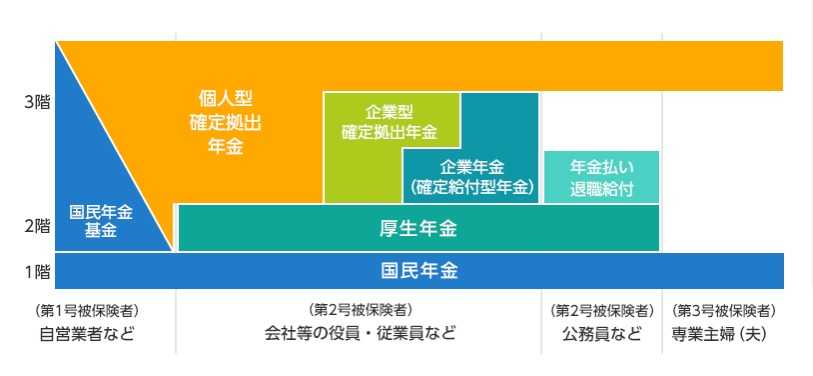

おはようございます。病気やケガが原因で障害が残ってしまった。その障害が原因で仕事も出来なくなってしまうと、収入が何もなくなってしまいます。そんな時に昨日紹介した傷病手当金が利用できるのですが、受給期間は最長で1年6か月までと決められています。では1年6か月を超えたら社会保障は無くなり無収入になるのか?病気で働けないのにそれはないだろうと悲痛な叫びも出てくるかと思います。そんな時に利用できるのが「障害年金」です。障害年金は病気が原因で働けなくなった方にお金が支給される制度です。(年金の金額は加入している年金の種類や収めた期間、年数によって変化)年金は大きく分けると3つの種類に分かれて、20歳を超えると年金を納める義務が生じます。年金の種類としては・厚生年金 ~ 会社員、公務員・共済年金 ~ 公務員、教員・国民年金 ~ 上記以外の人一人の人が一生同じ年金に加入するわけではなく、その時々の就職先によって変化していきます。(私の場合だと、20歳から22歳までの2年間は国民年金、23歳から32歳までは厚生年金、この後国家公務員へ転職したとすると共済年金33歳からは共済年金となります。)このほかにもiDeCoでも有名な確定拠出年金など3階部分まで見るとまだいくつか種類があります。野村証券ホームページより___________ここからが今日の本題です。障害年金とは病気が原因で仕事が出来なくなった方のために、偶数月に2月分の年金をまとめて支給する制度です。障害年金と老齢年金の両方もらうことはできないので、老齢年金をすでに受け取っている人は障害年金を受給できません。また20歳に到達していない方も障害年金は受給できません。・申請対象①国で定められた障害の基準を満たす方②年金の納付要件を満たしている方(加入期間の2/3以上保険料を納めているか免除または猶予されている)③初診日が確定している④初診日時点で年金に加入している障害年金は国民年金でも、厚生年金でも、共済年金でもどなたでも受け取ることが出来ます。どの年金を受給するかは、発症時点に加入している年金によって変わります。①障害の基準を満たしているか知りたい方はこちら↓↓日本年金機構ホームページより現職のMSWの方やより詳しく知りたい方へ、私が仕事中に使っている本はこちら↓↓最新R2盤も出ています。[書籍のメール便同梱は2冊まで]/障害年金と診断書 平成30年7月版[本/雑誌] / 年友企画・申請時期原則は初診日(病気やケガのために最初に病院へかかった日)から1年6カ月が経過した時例外としては脳血管疾患でこれ以上良くならないと判断された時は6か月経過後人工肛門、人工膀胱の手術、四肢の切断等は手術した日から 等他にもいくつか例外があります明らかな障害がすぐにわかるような場合は1年6カ月を待たなくても申請できます・支給金額国民年金の方は1級、2級厚生年金、共済年金の方は1級、2級、3級、障害手当金まで区分があります上の表の1階部分が全員加入するところですが・1級 約8万1千円・2級 約6万5千円・3級 約4万8千円・障害手当金(3級にもならない程度の障害を有する場合に一時金として支給)このほかに2階、3階部分がある人はその分がさらに加算されます。子供のいる人だと約1~2万ほどの加算がついたりもします。・遡及請求障害年金の該当になっていたのに、誰からの説明もなく年金を受け取れなかった方のために、障害年金が該当になった時点まで遡って年金を請求できる方法遡及請求で該当になれば過去にもらえる予定だった年金も受給できるため何十万、何百万単位で年金を得られる場合もあります。(実際に遡及請求で数年分の年金を遡ってもらえて、数百万円と支給されたケースもありました!)ただし、遡及請求をするためには該当になった当時の検査データや状態の証明ができるカルテがないと申請はできません。「過去のデータがすでに破棄されている」、もしくは「当時年金申請に必要な検査等を行っていなかった」というケースもあるので、遡及請求はハードルが高いこともあります。遡れなければ、現在からの申請に切り替えて申請を進めていくことになります。現在障害を持っている方や、すでに障害年金を受け取っている方は自分が遡及請求の対象になるか、自身がかかっている病院のMSWに一度ご相談してみてください。____________たまに社労士さんや弁護士さんなどをつけて障害年金の相談へ来られる方がいらっしゃいますが、まずはMSWに相談してみてください。実際に診断書をかけるのは医師しかいないので弁護士さんや社労士さんに頼んだから該当になるわけではありません。中には何が何でも該当にさせようとして事実とは違うことを書けないのかと電話で何度も連絡してくる弁護士事務所の事務担当職員なんてのもいましたが…不正受給にあたって最悪今まで受け取った金額(下手したら何百万円)を全額返還しろなんてことにもなりかねないので、実際の体の状態と違うことを書くなんてことは絶対にできませんよね。ただ、病院にMSWがいなかったりMSWが障害年金請求にかかわっていなかったりすることもあるかと思います。そのため、まず無料で相談できる専門職MSWに相談する選択肢を持って、それができないのであれば初めて社労士さんや弁護士さんなどほかの選択肢を検討するのが良いかと思います。MSWに相談するのも社労士さん、弁護士さんに相談するのも障害年金という医療制度の分野に関しては同じです。カルテや検査情報にアクセスできるMSWの方がむしろ圧倒的に情報を有しています。一方は無料で相談できて、もう一方は1時間数千円~数万円、もしくは成功報酬で何パーセントと費用がかかります。個人的にはMSWの相談に関しても報酬を取れると考えていますが、今のところ国の制度ではそうはなっていません。この制度のミスマッチを利用しない手はないのでぜひ、みなさんは是非MSWを上手に頼って賢く申請してみてください。今日は長期間にわたって仕事が出来なくなった方のための障害年金に関して説明をしました。明日は社会保障制度の最後の砦「生活保護」について説明します。今日も足を運んでくださりありがとうございました!

2021年05月29日

コメント(0)

-

病気で働けなくなった時どうする①~傷病手当金

おはようございます。今日は会社員の方が病気やけがで働けなくなった時に利用できる「傷病手当金」に関して説明をしていきます。病気になったときにお金の関係で気になることといえば「医療費がいくらかかるか」、「仕事へいけない間の給料がどうなるんだろうか」、「会社に迷惑がかかるから辞めようと思っている」等があると思います。実際にこれらの点に関しては相談がとても多いです。そのため民間の医療保険でもここの不安を上手について、「入院したら保険金が出ます」「病気で働けなくなった時に収入保障として保険金が出ます」と商品を勧めてくるでしょう。民間の保険選びのコツは自分が社会保障としてどんな制度を利用できるかわかっていることです。民間の医療保険や住宅の購入や賃貸等の「利用者側の専門知識が少ないけれども、生活していく上で必要な分野」の商売では、売り手側の良いようにを契約させられるというケースが結構あります。不安を煽られて不要なものを契約させられないためにも、最低限の知識を身に付けていきましょう。本当なら私が皆さんの保険選びについて行きたいくらいですが、体が一つしかないので少しでもここでの情報を多くの方に見てもらえればと思います。前置きが長くなってしまいましたが、ここから内容に入ります。詳細は省き、なるべくわかりやすいように説明します。細かい内容を知りたければコメントいただくか、以下のホームページを参照ください。協会けんぽ ホームページ※傷病手当金とは 病気やケガが原因で仕事が出来なくなった方に対して、休んでいる期間中に給料が振り込まれなかった場合に給与の2/3 を保険者から支給される制度・対象会社勤め、公務員の方(国民健康保険以外の保険に加入されている方)・支給期間病気やケガが原因で連続して3日以上仕事を休んだ時に、4日目から支給最長で1年6か月間の間支給可能・支給額本来働いていたらもらう予定だった金額の2/3の額 (月によってばらつきのある方は過去12か月間の平均で計算されます)年金をもらっている方は、傷病手当金の額より年金が少ない場合に、差額のみ支給されます。・申請方法勤めている会社で申請の用紙を準備してもらい基本的には1か月ごとに申請を出します。・会社で「○日~○日まで休んだ」証明・病院で「○日~○日まで働けなかった」証明・自分で「振込先の口座や保険番号、氏名、生年月日等を記載」を出してもらいます。それを会社から保険者へ申請して、数週間から1か月後にお金が振り込まれます。協会けんぽの申請用紙・補足傷病手当金は仕事が出来ないことが前提なので、入院中はもちろんですが外来通院中でも医師から働けないと判断されれば支給を受けられます。また一度仕事に復帰したが、まだ治りきらずに再び仕事が出来なくなった場合は、最初に支給期間を満たした日から1年6か月の期間内であれば再び傷病手当金を受け取れます。※受給できる回数ちなみに傷病手当金は病名が変わると、また新しい病名がついたところから1年6か月間の受給期間が与えられるので、一人の人が複数回受給することも可能です。(当然、それぞれの病名で就労不能と判断されればの話ですが)※退職後の傷病手当金長期の療養が必要で傷病手当金の受給権利が発生した後に退職をすることになっても、今の健康保険に1年以上加入していれば、退職後であっても傷病手当金を受け取れます。(例えば、10年間協会けんぽに加入していた人が病気で働けなくなり、1か月間年休を消化した後に仕事を辞めて国保へ加入した。この方は協会けんぽに加入中に3日連続で仕事を休んでいるので、傷病手当を受け取る権利を得ている。会社を辞めて国保に保険が切り替わったとしても、引き続き協会けんぽから傷病手手金を受け取ることができます)※国民健康保険の方非常に残念なことに国民健康保険には傷病手当金の制度がありません。そのため自営業の方は病気になっても収入を保証してくれる制度がありません。国保の方こそいざというときに為に自身で保証を作っておくしかないのです。(新型コロナにかかった方に限っては国民健康保険でも傷病手当金が支給されます)※まとめ・傷病手当金は会社員、公務員の方が病気やけがが原因で働けなくなった時に、給料の代わりにお金が振り込まれる制度です。・申請するにはまず勤めている会社に相談・退職後であっても場合によっては、受け取れることがあります。・国民健康保険の方は対象にならないので、自身で備えておく必要があります。________組合や共済の保険によっては傷病手当金の内容が上記の一般的なものとは異なる保険もたまにあります。私が見たことがあるのは、2/3の金額とは別に組合独自の付加給付金がついてもらえる金額が多かったり、受け取れる期間が延長されたりという保険もありました。中には休んでいる間も給料と同額がそのまま出るが、その分受給できる期間が短いものもありました。傷病手当金をはじめ休業に対する保険に関しては保険者毎で追加の給付などを行っているところも多いです。ただ、そのほとんどは大企業が加入している健康保険組合や公務員が加入する共済保険です。やはり大企業や公務員は中小企業に比べて、福利厚生が手厚い印象はあります。また名前が似ているものに「傷病手当」というものがありますが、こちらは雇用保険の制度で失業手当(働けるけれども、働き先が見つからない人が対象)を受給中に病気になった方が受け取れる制度です。混同している方もいますが、別ものです(参考までに)明日は働けなくなった時に利用できるもう一つの制度、「障害年金」について説明します。

2021年05月28日

コメント(0)

-

高額療養費③~70歳以上の高額療養費

おはようございます。今日は70歳以上の方の高額療養費制度について解説していきます。自分の親が入院した時に、必ず役立つ知識になるので、「まだそんな年齢じゃないからいいや」と思わずに、今日も見ていってもらえればと思います。※健康保険について70歳から74歳の方は高齢者受給者証というカードを受け取ることになります。この高齢者受給者証を出すと医療費が2割負担(標準報酬月額28万円以上の現役並み所得の方は3割)で良くなります。75歳以上の方は後期高齢者の健康保険に加入するため1割負担標準報酬月額28万円以上の現役並み所得の方は3割)で良くなります。※高額療養費70歳以上の方も高額療養費の基本は同じで、所得によって医療費の上限額が変わります。70歳未満と大きく違うのは、一般所得者、低所得者に対して外来と入院とでそれぞれに限度額が設定されている点です。また限度額も70歳未満と比較して低く設定されています。協会けんぽホームページより低所得者は市町村民税がかかっていない方を指し、年金収入のみで6~8万円程度の方は低所得者Ⅱに該当になる可能性があります。収入のない方が低所得者Ⅰの該当になります。食事代も70歳未満と同様に一般所得以上では1食460円、低所得者Ⅱでは1食210円、低所得者Ⅰでは1食100円となります。※制度の特徴※ 60歳以上の大きな特徴は先にも述べたとおり外来と入院で限度額がわかれる点です。一般の区分の方を例にして考えると、月に3回抗がん剤治療をするのに保険適応で1回5万円かかる注射をすることにっても、月の初回の受診時に18,000円を支払えば、残りの2回は支払いをしなくても注射を受けられることになります。月が替わればまた月の初回は18,000円を支払えばそれでよくなります。以前は外来の限度額が14,000円だったので限度額があったことに対する措置なのか、年間で10回外来の限度額を超えた場合には、それ以上は自己負担は実質なくなることになっています。___________ご覧いただいた通り70歳以上の高額療養費の方が70歳未満の方よりも手厚い保障となっています。高齢になるほど病気にかかるリスクは上がり、収入は減っていくのが一般的ですので社会保障制度の共助(国民全体を皆で負担し合って守りましょうという仕組み)のおかげですね。ただ、これから少子高齢化の影響をもろに受けていくので、私たち現役世代がこの年齢になるころには現役世代が減ってこの社会保障の仕組みも崩壊するのかもしれません。以前は高齢者医療費の無料の時代があって、そんなことしていたら制度崩壊すると気付いた政府が1割の自己負担を作りました。その後所得区分が低所得、一般、高所得の3区分しかなかった時代があり区分が細分化されて現在は6つの区分になりました。ここ数年でも一般の外来限度額が12,000円→14,000円→18,000円と上がり、入院限度額も44,400円→57,600円食事代260円→360円→460円と着実に自己負担額を増額しています。(70歳未満も同様に増額)人口が減っているのでこの先も制度を変更して、少しずつ自己負担アップしていくのは間違いないでしょう。給料は増えない、年金はカットされるで私たち現役世代のお先真っ暗ですね!医療費に関しては民間の保険に入るか、若いうちからコツコツ勉強して、貯金ではなく資産運用を行うかしか私たちの将来の医療費を確保する手立てはないと思います。現実にしっかり向き合って、政府を責めるだけではなく、自分自身を守っていけるよう「自助」の力を高めていきましょう。政府や会社、お金を持っている人や、知らない誰かが私たちを守ってくれるわけではないことはみなさんももう気づいているでしょう。人口が減って、税金も上がらないと国の力も制度も間違いなく弱くなっていきますよね。これからは自分の身は自分で守れる人しか生き残れない時代が間違いなく来ると思っています。ちなみに私は去年からセルフ働き方改革と資産運用を少額ずつから初めています。勉強するための時間も資産運用など新しいことを始めようと思えたのも、全ては残業を無くして自ら考える時間を作り出したからです。セルフ働き方改革や資産運用に関しても、今後ブログに挙げていく予定です。今後はもう少し皆さんが病気になっても経済面で安心できるように、社会保障制度の説明をやります。社会保障制度の基本が終わったら、ぼったくられない民間の医療保険の選び方も解説しようと思います。明日は傷病手当金の解説予定です。

2021年05月27日

コメント(0)

-

高額療養費②~70歳未満の高額療養費

おはようございます。今日は70歳未満の高額療養費について説明をしていきます。無駄な医療費を支払わないように制度を理解してお得に使いこなしましょう。高額療養費制度とは年齢と所得によって医療費の上限額が設定される制度です。病院へ入院する、手術をする、抗がん剤や放射線、その他高額になる治療をするという際に、どなたでも利用できる制度です。(70歳未満の方と70歳以上の方とで医療費の上限の設定のされ方が変わってくるので、本日は70歳未満の方を、明日は70歳以上の方の説明を行います。)こちらは協会けんぽのホームページより引用しています。この表を基に説明していきます。協会けんぽ ホームページ高額療養費という制度は患者それぞれの所得(7月までは前前年度、8月以降は前年度の所得)によって医療費の上限額が決まるという制度です。月ごとにしか使えないので、月を跨いで入院する時は月ごとに限度額までは医療費がかかってきます。この制度は病院でも調剤薬局でも訪問看護でも利用することが出来ます。この制度の対象になるのは保険的応分の医療費のみです。そのため予約代、食事代、病衣代、おむつ代、タオル代、クリーニング代等は制度には含まれません。保険外の治療や検査、先進医療なども対象外となります。(保険外の治療や検査を行うときは必ず病院から説明があるので、説明がなければ保険適応だと考えてもらってよいです。)※医療費の上限①仕事をされていない方、わずかな収入のみで非課税世帯の方区分(オ)35,400円 食事代 1食210円多数該当 24,600円②月の給料が約27万円未満の方区分(エ)57,600円 食事代 1食 460円多数該当 44,400円③月の給料が約27~51万の方区分(ウ)80,100円+(数千円~2万円程度) 食事代 1食 460円多数該当 44,400円④月の給料が約52~81万の方区分(イ)167,400円+(数千円~2万円程度) 食事代 1食 460円多数該当 93,000円⑤月の給料が約82万以上の方区分(ア)252,600円+(数千円~2万円程度) 食事代 1食 460円多数該当 14,100円となります。※限度額適用認定証高額療養費の限度額であらかじめ支払いを済ませるためには、限度額適用認定証というカードを各保険者に申請をしておく必要があります。(保険に関しては※超重要※ 誰もが使える万能制度 高額療養費①をご覧ください)保険者によっては同月内に手続きをしないと認定証を発行しないという所もあるので、入院したらすぐに認定証の手続きをしてください。もし5月の末に入院して認定証の手続きを6月に入ってからした場合は、6月から利用できる認定証しか発行してもらえず、5月分は一旦何十万という金額を支払わなくてはいけなくなる可能性もあります。いったん支払った後に払い戻しを受けることも可能ですが、払い戻しの手間もかかりますし、払い戻されるまでの時間(約3か月)もかかるので事前に認定証の申請をしておくことをお勧めします。もしお金に余裕のある方はあえて認定証を申請しないで、高額な医療費をクレジットカードでいったん支払い、クレジットカードのポイントを付けて払い戻しも受けることでポイント分をプラスにすることも可能です。(自分の金銭的な余裕とポイント分の費用対効果を考えて検討してください)※多数該当長期に渡って限度額を超える治療が必要となった方だと毎月毎月の支払いが大変になってきます。そんな方の負担を抑えるために多数該当という制度もあります。多数該当とは過去1年の間に4回以上限度額を超えて支払った月があった場合は、4回目から医療費の上限額が下がるという制度です。(R2.10月 R2.12月 R3.1月 R3.4月と限度額を超えていれば、R3.4月からの医療費が多数該当)所得区分が高い人ほど多数該当になると上限額が下がるので、区分が(ア)の方だと1カ月の支払いが10万円も安くなるというありがたい制度です。注意点としては保険が切り替わると多数該当のカウントが1回目からにリセットされてしまうことです。例)長期入院して途中で退職することになり、協会けんぽから国保に保険を切り替えた。※払い戻し高額療養費を使う際に払い戻しが必要になる場面が2回あります。1つ目は前述のとおり認定証を利用しないで、高額な医療費を際に払った場合。そしてもう1つが同月内に2か所以上の医療機関で高額な医療費を支払った時です。例)5月3日からに入院して治療を受けたが、5月20日に転院で別の病院へ移って入院を継続した。上記の例だと5月3日から5月20日までは最初の病院へ医療費を上限額まで支払、5月20日から5月31日までは二つ目の病院へ医療費を支払うことになります。この場合区分(エ)の方だとそれぞれの病院へ57,600円ずつ支払うので、本来の1月の上限額57,600円を超えて支払いをすることになります。このように2か所以上の医療機関にかかって限度額を超えた支払いをした方も、払い戻しをうければ上限を超えた金額が払い戻されます。ただし、それぞれの医療機関で21,000円以上支払った場合で、かつ、上限額を超えないと対象にはならないので注意が必要です。※上手に高額療養費を使うならもし、予定入院で入院期間もあらかじめ決まっているような場合は、なるべく月を跨がないようなスケジュールを組んでもらうことをお勧めします。(緊急入院や急いで治療が必要な場合はそうも言ってられませんが...)___________まとめ高額療養費制度とは・対象医療費が高額になった時にだれもが利用できる制度認定証を申請することで、最初から限度額までの支払いでよくなる(先に大きなお金を払う必要がなくなる)・内容所得に応じて保険的応分の医療費が35,400円~約252,600円 までの間5段階で上限額が設定される。長期に渡って高額な治療が必要な方には多数該当というさらに減額される仕組みがある保険適応分しか対象にならないので、食事代や保険外の検査・治療には使えない同月内で複数の医療機関にかかって医療費が高額になった場合は払い戻しが受けられる可能性がある誤解されやすいポイントとしては「高額療養費を使えば10万くらいで医療費が収まるようになる」との解説を見かけることが多いが、実際は所得に応じてもっと安くなったり、もっと高くなったりする場合があります。とにかく制度としては細かいところを突き詰めていくとわかりづらいところがたくさんあります。わからないことはプロに聞くのが一番ですので、ぜひMSWを上手に活用してください。以上、70歳未満の方の高額療養費の説明でした。明日は70歳以上の高額療養費を説明します。自分は関係ないと思った方もいるかもしれませんが、あなたの親や身内の方が入院した時に必ず使える知識になりますので、ぜひ明日もご覧ください。

2021年05月26日

コメント(0)

-

※超重要※ 誰もが使える万能制度 高額療養費①

おはようございます。今日から3回に分けて誰もが必ず知っておきたい、高額療養費について説明していきます。医療費に関する制度は数多くありますが、そのほとんどが対象者を限定した「一部の人しか使えない制度」です。そんな中でこの高額療養費制度は対象者を選ばない「万人のための制度」なんです。高額療養費は年齢(70歳未満と70歳以上で保障の内容が変わります)と収入に応じて医療費の上限額が決まるという制度です。(詳しくは2回目、3回目で説明)健康保険に加入している人であれば誰でも無料で申請出来て、所得制限もなく、年収1千万以上儲けている人でも非課税世帯の方でも誰もが使える制度です。最近は所得制限かかる制度が多い中で、所得制限もない本当に優秀な制度と言えます。youtube等でもたくさん高額療養費の紹介動画が出てくるのですが、10年間毎日毎日高額療養費の制度を説明して、わからない所は各保険者に問い合わせをし続けているMSWから見ると少し説明が足りないものが多いです。今回はその不足分を補えるように説明をしていきたいと思います。高額療養費① ~健康保険の種類について本日第一回目は高額療養費の説明に入る前に、健康保険の種類を説明しようと思います。皆さんご自身の健康保険を見てみると自分がどれに該当するか書かれていますよ。なぜ保険から入るかというと、加入している医療保険によって高額療養費の手続き窓口が変わるからです。ちなみに日本は一応「国民皆保険」を達成している国なので(たまに無保険の方もいますが)、誰もが必ず健康保険に加入しています。病院へ行くときに診察カードと一緒に提出を求められるカードが保険証です。健康保険証を提出することで病院にかかる際の医療費や薬局代の内3割負担で済むようになります。(残りの7割は保険者が支払ってくれます。)診察と検査代で本来なら1万円かかるサービスが、3千円で受けられるのだから健康保険の力は偉大です。就職、退職した時や扶養を外れる時、国民健康保険の方で他の市に引っ越しをした時などは忘れずに健康保険の切り替えを行いましょう。(切り替えの手続きをしていなかったために無保険になる方が発生します)ちなみに今日は70歳未満の方に絞って話をします。(70歳以上は3回目で説明します)*健康保険の種類*①国民健康保険自営業、主婦、学生、パート、無職の方等が加入できる保険(一般的に言う会社員以外の方が加入する保険です)住所地の各市区町村ホームページを参照②全国健康保険協会(協会けんぽ)中小企業にお勤めの会社員の方が加入できる保険協会けんぽホームページ③健康保険組合 大企業やそのグループ会社の会社員、職能団体の方が加入できる保険各種健康保険組合ホームページ参照④共済組合国家公務員、地方公務員、教職員の方が加入できる保険各種共済組合ホームページ参照大きくこの4つに分けることが出来ます。高額療養費のや傷病手当金を申請する際は各保険者へ申請することになるので、①国民健康保険 ~ 各市区町村役場の国民健康保険の窓口②協会けんぽ ~ 各都道府県毎の協会けんぽ支部窓口か郵送③健康保険組合 ~ 保険者が勤務している職場の総務や人事担当④共済組合 ~ 保険者が勤務している職場の総務や人事担当高額療養費の手続きに関して「とりあえず市役所へ行けばいいんですよね?」と思っている方がいますが、それは間違いです。ご自身の健康保険証を確認して各保険者にて手続きをしてください。申請に必要なものは基本的には保険証のみです。各保険者で用意している申請用紙1枚に保険番号、生年月日、氏名、住所、電話番号を記入したらそれで手続きは完了です。本人でなくても家族や知人等でも申請可能です。たいていの保険者では直接窓口へ行かなくてもHPからダウンロードして郵送での申請も受け付けています。「高齢な親や扶養に入れている学生の子供が遠方に住んでいて、直接行って手続きが出来ない」などあれば、郵送で代わりに手続きをすることも可能です。2~3分で終わる簡単な手続きですが、申請してから手元にカードが届くまで1週間ほど時間を要します。国民健康保険だけは本人、もしくは同居者が手続きに行けばその場で発行してくれます。基本的にはカードが自宅へ郵送されることになるので、入院中で誰も自宅に取りに行けなかったり、退院までに認定証が間に合わない、なんて時はぜひMSWに相談してみてください。______本日は高額療養費の第一回目といて健康保険についての説明を行いました。まずは自分が何の保険に加入しているかを把握することと、簡単に無料で申請できるので試しに申請をしてみるのも一つ経験として良いと思います。明日は高額療養費の第二回目として70歳未満の方の高額療養費の制度の中身について説明していきます。

2021年05月25日

コメント(0)

-

自己紹介と私の仕事

おはようございます。平日は仕事なので今日からまた5日間は朝更新予定です。今日は私の自己紹介と私の仕事の内容を説明していきます。*自己紹介*まず私は北海道の某急性期病院で働く10年目のMSWです。新卒で今の病院に就職して、今年で10年目を迎えました。元々は仕事で19時からひどい時は22時ごろまで残業をするよう生活だったのですが、2年前のある出来事をきっかけに自分の仕事内容を見直して、本を読み考え方から根本的に見直した結果、ほぼ毎日提示帰宅できるようになりました。早く帰れるようになった結果時間を持て余し、色々と考えた結果今の自分の持つ知識や経験を誰かのために役立てられればと思いブログやツイッタ―などで情報発信をしています。ツイッタ―もやってます*私の仕事*①病院の機能私が勤務している病院は北海道内にある急性期病院です。北海道はとても広いので隣の市まで行くのに1時間くらい平気でかかったりします。そこで北海道を大きく6つの医療圏域(道央・道南・道北・十勝・オホーツク・釧路根室)に分けて地域の医療を守るように取り組んでいます。北海道の出している医療圏域についての資料私が勤務している病院はこの3次圏域の中核病院のため、病院として様々な役割を担っています。具体的には救命救急センター、がん相談支援センター、認知症疾患医療センター、周産期母子医療センター等主に治療に関わる部分に力を入れています。②仕事内容私が担当している診療科は脳外科、循環器内科、眼科、耳鼻科、婦人科、泌尿器科などです。特に脳外科、循環器内科は突然の発症で救急搬送されてくるケースが多く、救急病棟、ICU(集中治療室)等に入室されることもあります。そこで医療費の相談や身寄りのない方の相談、退院先の相談などにのることが多いです。私の業務のうちの7割近くはこの脳外科、循環器の業務が占めています。次に多いのが耳鼻科、婦人科、泌尿器科のがん相談です。これら3つの科ではがんに対する手術、放射線、抗がん剤治療等費用のかかる治療を余儀なくされることが多いので、医療費の相談が多いです。またがんだと伝えられて、精神的に落ち込んでしまったり、家族や本人にがんだということを打ち明けられなかったり、残された時間をどう過ごしていったらよいかだったり、そんな相談もがん相談では受けることがあります。最近ではがん患者の治療と就労の両立支援も始まりました。③結論私が仕事でよく対応するのは・医療費に関する話(救急搬送された時に費用がどのくらいかかるのか、がんの治療をするとなったらどのくらい費用がかかるのか)・脳梗塞や脳出血で体の麻痺が残ってしまった時の退院先の話・がんになった時の精神的な落ち込みや家族とのやりとりの話がメインです。MSWの仕事は人の話を聞くことがメインです。自分が何に困っているのか、今後どうしたいか、今までどんな生活や人生を歩んできたか。当然ですが、一人一人に違った背景があり、人の話を聞かせてもらうことで自分の人生では味わうことのできない経験を追体験できます。病気や死と向き合うときに人は今までの人生を振り返り、これからどうありたいかを考えます。そんな人生においての大事な場面に関わらせてもらえるところがこの仕事の良いところであり、責任のかかるところだと思っています。今日は私の自己紹介と仕事の内容を説明させてもらいました。明日は医療費(高額療養費)の話をしようと思っています。

2021年05月24日

コメント(0)

-

MSWの仕事とは②

こんばんは。今日も仕事休みなので昨日に続いて部屋の掃除と家族サービスの1日でした。今日は昨日の続きでMSWの仕事について解説していきます。昨日はMSWの仕事として医療費、各種制度説明、転院・退院のお手伝いを説明させてもらいました。今日は後編で下記の④~⑦を説明します。④人間関係(患者・家族間、医療関係者)の相談⑤身寄り無し患者の相談⑥権利擁護・意思決定支援⑦医療機関ごとの特色のある業務④人間関係の相談大きな病気にかかると継続的に病院へ通うにも、日常の生活を送るにも家族の協力は不可欠となってきます。今のご時世核家族化が進む中で家族の協力が得られにくかったり、元々家族関係が良くなかったりするとまずは家族関係を把握して、必要があれば関係を修復することも安全に医療を受けるうえで必要な要素になります。近いからこそ伝えられないこともある。またずっと関わっていなかった家族が病気をきっかけにまた繋がりを取り戻すなんて素敵なことも実際あります。人間関係でもうひとつ重要なのが医師等の医療関係者との関係性です。医師を前にすると皆緊張してしまってなかなか聞きたいことも聞けなかったり、話を聞いてもらえないと感じたり。治療をするのに誰しも信頼できる医師に診てもらいたいですよね。お医者の中にはコミュニケーションが苦手だったりコミュニケーションの重要性をあまり理解していない人もいます。そんな時に医療職者との関係性の悩みもMSWに相談できます。⑤身寄り無し患者の相談人間関係が希薄化している現代において、家族も親戚も誰もいない人も増えています。そんな中で医療や福祉のサービスを受けるためには契約が基本なので、病院で治療をするにも、転院先を探すにも、施設を探すにも基本は家族の同意が必要になります。そうなると家族がいない人はサービスを受けづらくなります。そこで保証人がいない時に行政や関係機関とも連絡を取り合いながらサービスを受けられる手立てを共に考えるのもMSWに求められる仕事です。医療を平等にお届けするために今後MSWに求められる最も重要な役割がこの仕事ではないかと個人的には思っています。⑥権利擁護・意思決定支援成年後見制度という言葉を耳にしたことはあるでしょうか。認知症や知的障害、脳疾患による判断力の低下など、自身で判断をすることが出来ない方に代わって意思決定を支援してくれる人を選任する制度です。成年後見制度の利用促進もそうですが、制度だけでなくても高齢者や子供、障害者など自分の意思を尊重されない人は必ずいます。一人一人の意思をできる限り汲み取っていく関わりもMSWの仕事の一つです。⑦医療機関ごとの特色のある業務病院と一言に行っても急性期(治療をメインにする)、回復期(リハビリをメインにする)、療養型(長期入院がメイン)、地域包括ケア(60日以内で退院準備のためのワンクッション入院)等それぞれ病院ごとに役割が異なります。病院の役割が異なれば、診ている患者の特徴も変わってくるので当然MSWに求められる役割も変わってきます。私は急性期病院所属で、住んでいる地域の中核病院で救命救急センターもあるため病院機能に伴う特別な役割も担っています。具体的にはがん相談支援センターの相談員、臓器提供の院内移植コーディネーター等です。また同じ病院であっても担当している科の特色によっても担う役割や使う制度が異なってくるので、非常に多くの知識を求めらるもと同時に学びの多い仕事でもあります。_______________昨日、今日と二回にわたってMSWの仕事について簡単に説明を行いました。機会と需要があれば私が体験したことのあるケースを紹介したりもしていこうと思います。何となくでもMSWの仕事をわかっていただけたでしょうか。細かいことはわからなくても自分の困っていることを誰に相談したらよいかをわかっている人が仕事でも人生でも成功する人だと思います。一人で何でもできる人を目指すより、周りの詳しい人を頼って生きていきましょう。※次回は私の担当している仕事の内容を少し説明しようと思います。皆さんが何か聞いてみたいと思った時に参考にしてください。

2021年05月23日

コメント(0)

-

MSWの仕事とは①

こんにちは。今日は仕事が休みなので、大掃除やら何やらで夜になってしまいました。今日はMSW(メディカルソーシャルワーカー)とはどんな仕事かについて書いていきます。結論から言うと、「病気によって生じる経済的・心理的な問題に対して、相談援助技術(ソーシャルワーク)を用いて解決のお手伝いをさせてもらう仕事」です。基礎となる資格は国家資格である「社会福祉士」で、受験資格の取得方法は福祉系4大卒業の他いくつかあります。社会福祉士の受験資格をえるためには?仕事の内容は所属している医療機関の特性によるところも大きいですが、①経済的相談②各種制度説明③転院・退院のお手伝い④人間関係(患者・家族間、医療関係者)の相談⑤身寄り無し患者の相談⑥権利擁護・意思決定支援⑦医療機関ごとの特色のある業務等があげられます。他にもたくさん仕事あるので同業者からは「あれもこれもあるよ」と聞こえてきそうですが、⑦で逃げ道を作りました。具体的に今日は①~③までを解説。①経済的な相談病院で入院、治療するとなった時に心配になるトップ3に入ってきそうなお金の問題。「入院するのにいくらお金がかかるのか」、「病気で仕事を休まなくてはいけないので、収入面が心配」、「お金がなくて治療を諦めなくてはいけないけどどうしたらよいか」等病院とお金の話は切っても切れない関係です。そんな問題に対して、医療費を安くできる制度はないか、休んでいる間の休業補償はないか、支払い方法について分割などの対応が可能かと様々な角度から相談へのアプローチを一緒に考え解決への糸口を探していきます。②各種制度説明日本の社会保障制度は充実しており、病気が原因で障害が残った時や介護が必要になった時でも何かしらの制度や補償の対象になることが多いです。(障害者手帳、傷病手当金、障害年金、失業保険、難病医療費助成、自立支援医療、介護保険、障害福祉サービス等々あげたらきりがない)ただ、基本的には全て自分から申請しないと利用できないので、制度を知らないと恩恵は受けられません。さらに制度ごとで申請出来る時期が異なったり、同じ病名でも体の状態によって該当する人がいたり、しない人がいたりと患者・家族だけで調べようとしても限界があります。そこで一人一人の病名、状態によって利用できる制度がないか一緒に考えます。個別援助がソーシャルワーカーの基盤の一つですが、携帯会社のように「皆にぴったりのワンプラン」が無いのが医療・福祉制度の難しいところで、その難しさを解決するのがMSWの存在意義の一つです。③転院・退院のお手伝い「大きい病院は長く入院させてくれない」、「急に退院しろって言われても困る」、「次の病院は家族が捜さなくてはいけないのか」など、入院してからの不安で大きいのがこの「退院」に関する話題です。「治療して良くなって帰ります」となれば良いのですが、病気によっては大きな後遺症や障害をおって入院前とは全く違った生活様式を求められることもあります。そんな時に「リハビリを続けなくてはいけない」「介護を受けなくてはいけない」「施設を探さなくてはいけない」等という状況が起こります。そこで自分にはどんな病院が良いのかを紹介してくれたり、先方の病院と連絡を取り合ってくれるのもMSWです。また介護保険の手続きやケアマネージャーや施設との連絡を取り合ったりもMSWが行います。今の医療のトレンドは病院の機能分化(治療からリハビリ、長期療養まで一つの病院で完結できる俗に言う総合病院は廃止させたい)とかかりつけ医を含む地域医療の推進(なるべく入院する期間を短くしたい)なので、入院期間も短くなっているのが現実です。入院することだけでも不安なのに、急に退院と言われて当然不安もあると思います。「退院について考えて下さいと言われても、なにをどうしたらよいかわからない」そんな不安な状況から、今後の道筋を教えてくれて共に退院後の生活を考える、それもMSWに求められる大事な役割です。本日は①~③に関してMSWの仕事を説明しました。基本的には「病気になって困った時に、色々と相談できる人」がMSWです。みなさんがもし病気になったり、もしくは皆さんの親や家族が病気になって困ったときはぜひお近くの病院のMSWへ相談してみてください。また気になった点や質問があれば、コメントいただければそちらについても解説していきます。明日は後半の④~⑦までの仕事の紹介をしようと思っています。それではみなさん、また明日。

2021年05月22日

コメント(0)

-

ブログ始めました

初めまして!北海道の某急性期病院で働くMSW(メディカルソーシャルワーカー)です。今年で勤務10年目。最初はMSWって何?って人も、MSWを目指したいって人にもわかりやすく、MSWについての説明記事を書いていくつもりです。その次に医療費や生命保険の選び方、病院選びのコツ(利用するときと就職するとき)など皆さんにとって有意義な情報を提供していけたらいいなと思っています。よろしくお願いします。

2021年05月21日

コメント(0)

全11件 (11件中 1-11件目)

1