2012年01月の記事

全37件 (37件中 1-37件目)

1

-

あればあるだけ使うので 貯金は全くありません

宵越しの金は持たない?よいごし20代の独身女性のようですが・・まるで江戸っ子みたいな人です。でも、このままではいけない・・と、勉強を始めたようです。生活設計に目覚めた・・ようです。がんばれ! がんばれ!「一般の顧問会員」希望・・のAさん。 ※「一般の顧問会員」って? 「メール顧問会員」の反対語 ・・です。 (^^ゞ初めて、メールをいただきました。 ※は、私の声。 ファイナンシャル・プランナー事務所 エフピー・ステーション 武田 つとむ 様 はじめまして、Aと申します。 武田様のブログを拝見し、 一般の顧問会員になりたいと思い メールを差し上げました。 ※「イッパンノ顧問会員」? ちょっと聞きなれない フレーズ・・です。 メール顧問会員と区別 するのなら、シンプルに 「顧問会員」でOK・・です。 私は20ウン歳の女性で独身です。 結婚の予定はありません。 ※胸を張って言うな。 (^^ゞ 現在は〇〇で〇〇として 働いております。 この職は〇〇制で、このままだと 二年後には職をなくすことになります。 相談内容はライフプランニングです。 去年まで学生だった私は、 お金のことに全く無頓着でした。 ※学生だからって、 無頓着はいけません。 あればあるだけ使うので、 貯金は全くありません。 ※この能天気さ、 ある意味スゴイ! 武田FP 「あればあるだけ使う人が 結婚したら大変そうだね・・。」 佐々木FP 「いやぁ・・結婚したらさすがに、 きちんとするんじゃ?」 このままお金に無関心 ではいけないと思い、 少しづつお金について 勉強しているところです。 ※良いこと・・です。 教材にもよりますが・・。 しかし、正直、自分の これからの生活が思い描けていません。 ※・・でしょうね。 危機感もありません。 ※平和・・です。 能天気・・です。 明確な人生設計を立てたいです。 ご相談させていただけないでしょうか。 よろしくお願いいたします。「目を覚ました。」ようで、おめでとうございます。50代以上の年配の人たちは、お金には無頓着で、業者の言いなりで、眠ったまま一生を終える人が圧倒的ですが、なぜかそれでも人生が成り立っています。手厚い社会保障制度に守られているから・・です。(親世代は反面教師)・・が、現在の20代~40代の人たちは、それでは人生が成り立たず、自分の頭で考える必要があります。「目を覚まして」、自分でしっかり考える必要があります。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日、顧問会員になりました。1/26(木)に申込みをいただき、案内メールを送っていましたが、今日・・年間顧問料:36,000円が振込み入金になりました。さっそく、ヒアリングシートを送りました。がんばって記入してください。今日の佐々木FP ※明日(2/1)の佐々木FP チビ助の小学校のスキー教室で、 お手伝いでスキー場に行きます。 従って、明日一日・・お休みです。 (スミマセン!)〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。やっと完成!メール添付で送りました。キャッシュフローは、まったく問題なし。だけど、生命保険は・・ひどい。死亡保障がまったく不要な夫が、約3,000万円も加入しています。(もったいない・・)妻は保障が必要ですが、加入している保障額は、たったの100万円・・です。(あぶ・・ない)夫婦でまったく逆の加入のし方・・です。(後日、記事で詳しくコメントします)〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Aさん(30代):現状診断 回答待ち。(11/5着)9 Oさん(30代):現状診断 回答待ち。(11/14着)10 Fさん(30代):現状診断 回答待ち。(11/22着)11 I さん(30代):シミュ 回答待ち。(12/8着)12 Oさん(40代):現状診断 今日の作業。(12/13着)13 Tさん(30代):現状診断 今日の作業。(12/13着)14 Sさん(20代):現状診断 12/22 シート到着。15 Sさん(20代):シミュレーション 1/5 依頼着。16 Mさん(20代):現状診断 1/11 シート到着。17 Mさん(40代):現状診断 1/18 シート到着。18 Nさん(30代):現状診断 1/25 シート到着。盛岡! 送り盆! 船っこ流し!(ふねっこながし) 東北へ いらっしゃい!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/31

-

教育資金計画? その範囲内だけで考えてはダメ

ライフプラン全体で検討したい。教育資金の準備を、・教育関連の貯蓄の方法、・教育関連の奨学金や融資の方法、・・のような狭い範囲のみで行なってはいけません。狭い範囲の中ではベストの選択になったように見えても、家計全体で見た場合に、あるいは・・生活設計全体で見た場合に、別の方法のほうがよかったのでは?・・なんていうことが、よくあります。視野を広げて、ライフプラン全体で捉えたい・・です。 ※専門家のアドバイス 検討している範囲内では、 素晴らしい専門的な助言だと しても、もっと広い範囲では、 逆に 「そんなことはしない方がいい。」 なんていうことが、よくあります。 個人の家計の話の場合は、 その傾向がかなり強い・・です。 ライフプランニングは、 ひとつの分野の専門性ではなく、 人生をトータルプランニングする 総合性が求められます。 ゆ~き~は 降る あなたは~来ない ♪あなたは来ない いくら呼んでも♪白い雪が ただ降るばかり ラァ~ ・・ ♪昨日の地方新聞(岩手日報)より。《 教育資金計画特集 》これから大学受験のシーズンです。毎年・・この時期恒例の特集?1月は教育資金特集、4月はマイホーム資金特集、パターンが決まっているようです。記事の下半分は、ローンなど・・金融機関の広告が掲載されています。金融業界と新聞社の思惑が一致して、毎年 企画されているよう・・です。銀行は、多くの方に「教育ローン」を利用してもらえば、広告料がペイします。(マイホームの時は住宅ローン)早めに資金計画を ・・と言っています。大学在学中のマネープランを紹介しています。ファイナンシャル・プランナーの〇〇さんが登場。記事の下には、教育ローンの広告が・・。教育資金の貯蓄方法を紹介しています。奨学金制度を紹介しています。ファイナンシャル・プランナーの△△さんが登場。記事の下には、教育ローンの広告が・・。・・って、新聞の特集記事をそのまま真に受けてはいけません。データを提示して、かかる費用を見積もってみよう・・と言っています。奨学金はともかく・・、教育ローンには安易に走らない方がいい ・・です。『 借金 = 高い買い物をすること! 』同じものを買うのでも、現金で買う場合と、借金で買う場合とでは、後者の方が高い買い物になります。(当たり前!)余計な利息を払うのだから、当たり前・・です。 ※借金はしない・・方がいい。 教育資金の場合でも、 車の購入の場合でも、 マイホームの場合でも、 借金はしない方がいい。 (又は、少ない方がいい)「教育資金が足りない!」からと言って、すぐ「教育ローン」に走れば、この「企画特集」の思惑通り・・です。(金融機関は利息収入で儲かる)おバカさん・・です。 (失礼!)『教育資金』関連・・という狭い範囲内だけで考えていないで、一歩引いて・・家計全体を見渡してみましょう。「十分貯蓄ができて来なかったので、 初年度の資金は不足しているし、 毎月の十分な仕送りも無理だ。」・・という人の家計でよく見かけるのは、「生命保険の過剰加入」 ・・です。毎月の保険料が7万円とか5万円とか・・という人は、明らかにお金をたれ流しています。 (もったいない・・) ※お金の大量たれ流し。 これだけの保険料を長期間・・ 払ってきている人は、 最終的に数百万円とか 1千数百万円とかの大金を たれ流します。 (もったいない・・)そもそも・・保険は不要なのに、保険料を延々と払っている、・・なんていうケースがあります。(ホントに)あるいは・・ある程度 必要だけど、子どもが大学受験の時期には、もう不要になっている・・なんていうケースも、よく見受けられます。これらの保険を清算すれば・・百万円とか数百万円とかの解約返戻金がもらえて、初年度の教育資金の足しになります。さらに生命保険を清算すれば、毎月の保険料:5万円がまるまる浮く!・・なんてことになって、仕送りするお金の足しになります。「教育ローン」を借りずに済む、そんな場合も多々・・あります。安易に借金をせずに、家計全体を見渡してみましょう。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。今日・・完成する予定・・でしたが、明日まで延びてしまいました。(スミマセン!)死亡保障の計算で、「夫の働き方」のからみで、思いのほか手間取った・・ようです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Aさん(30代):現状診断 回答待ち。(11/5着)9 Oさん(30代):現状診断 回答待ち。(11/14着)10 Fさん(30代):現状診断 回答待ち。(11/22着)11 I さん(30代):シミュ 回答待ち。(12/8着)12 Oさん(40代):現状診断 今日の作業。(12/13着)13 Tさん(30代):現状診断 12/13 シート到着。14 Sさん(20代):現状診断 12/22 シート到着。15 Sさん(20代):シミュレーション 1/5 依頼着。16 Mさん(20代):現状診断 1/11 シート到着。17 Mさん(40代):現状診断 1/18 シート到着。18 Nさん(30代):現状診断 1/25 シート到着。岩手、平泉、源義経、 東北へいらっしゃい♪《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/30

-

マイホーム上棟式 最高気温は氷点下 寒っ!

今日は、上棟式。真冬で寒い時期なので、屋根や壁のガワが貼られてからの、上棟式 ・・です。生活設計してマイホーム。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)午後4時から、上棟式。( 寒っ! )Nさんご家族。親戚の方々。工務店・・社長以下関係者。神主さんの役割は、棟梁が務めました。写真を撮ってきました。南西側からの外観。南側から見た、建物正面。上棟式のために作られた神棚。 肩は神主さん(棟梁)2階の様子。同じく2階。2階のセカンド・リビング。 正面はバルコニー。 右は子ども部屋。 左は主寝室。子ども部屋に連続する収納。 まだ造作途中。隣りの部屋に通じる「秘密の通路」・・でもある。あまりにも空腹なので、いただき物の中から「紅白のもち」を食べながら、ブログ記事を作成。「白」を食べ終わり、「赤」へ・・。まったく味は無いけど、うまい!Nさん、ごちそう様でした。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/28

-

夫の収入が少なめなら いっさい生命保険は不要!

本当に必要なのは、妻!夫の保険料は、払うだけムダ!節約・・しよう。〇メール顧問会員のI さん(30代) (相談:ライフプランニング)昨年・・11/15に、現状診断が終了!結果は、正直・・悲惨・・です。希望通りの人生は、成り立ちません。・・が、問題点を発見するのが現状診断です。まず、現実をしっかり見つめましょう。対策は、それから・・です。30代夫婦と幼児の3人家族・・です。夫は会社員ですが、手取り収入は少なめ・・です。( 300万円弱 )妻はパートです。(働くのは40代まで・・の予定)2009年にマイホーム取得をしています。住宅ローンの返済が、かなりの負担になっています。(収入の割には、多額過ぎる)返済は、68歳まで・・。生命保険加入状況は・・《夫》 保険料:14,437円/月 173,244円/年 払込総額:約437万円! ・アクサ : 医療特約等が付いた 終身保険(500万円) ・マニュライフ : 医療特約てんこ盛り 生存給付保険《妻》 保険料: 5,940円/月 71,280円/月 払込総額:約200万円! ・アクサ : 終身医療メールをいただきました。 お世話になっております。 現状診断のエクセルの グラフについて質問です。 今、数字と変えていろいろ 試してみているのですが、 グラフの最大値が 1000万円になっていて、 それ以上になると見えなくなります。 我が家の現状は 残念なことになっていて、 現状では必要なかったかと 思われますが、 グラフの最大値を増やすには どうすればよいでしょうか? 探してみたのですが、 わかりませんでしたので お教え願えますでしょうか? よろしくお願いします。・・って、そっちかい?心配していて・・やっと、相談のメールが来た♪ ・・と思ったら。 しかたないから答えましょう。 金額の最大値を増やすには・・ グラフ左端の 金額の数値部分をクリックします。 「軸の書式設定」・・という 画面が登場します。 その中の「軸のオプション」で・・ 「最小値」や「最大値」を 操作できます。 「最大値」が「固定」で 「1,000」になっているのを、 自分で「2,000」とか 「3,000」とかにします。で・・本来の、生活設計の問題。生活設計は、シンプルに考えましょう。問題を解決する方法は・・1 支出を減らす。2 収入を増やす。これだけ・・です。I 家の場合、とりあえず、1の支出を減らす方法として、《生命保険》を考えましょう。I 家の場合の生命保険必要額は、計算の結果・・夫は、現在も将来も不要。妻は、現時点で3,800万円が必要。という結論が出ました。なので、現在加入中の夫の保険は、すべて不要なものです。(ただのお金のたれ流し!)とっとと解約して、その多額の保険料すべてを貯蓄に!妻も現在の保険は不要!三角形の保険を準備したい。(保険料は数千円で済む)夫の収入が少なめで、妻もパート等で収入が少なめ・・なら、この I さん夫妻のように、夫は生命保険不要!妻だけ生命保険が必要!・・という結論がよく出ます。その理由は、遺族年金制度のしくみによります。母子家庭に優しく、父子家庭に厳しい、不平等なしくみに・・。夫婦ともに収入が少なめなら、『夫は死亡保障不要!』・・と覚えておきましょう。妻のみ生命保険に加入しましょう。シンプルに三角形の保険で。(保険料は数千円で済む)同様のケースで・・夫のみが大型の生命保険に加入して、多額の保険料を払っているのを、よく見かけます。(ただのお金たれ流し・・です)おバカさん・・です。 (失礼!)保障が必要なのは妻のみ・・です。今日の武田FP〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・16:00から、上棟式!私も参加してきます。盛岡! わんこそば! 東北へいらっしゃい!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/28

-

三井生命はH16年以前に転換 ほんと大損でした

保険で促進されてきました。「お金のたれ流し」が・・。今日のもうひとつの記事からの続き・・です。メール顧問会員・・希望!のFさん(30代) 現在加入している内容 夫 生命保険JA共済 14602円 死亡保障2000万 妻 三井生命 8532円 h16年加入です (以前は12634円 結婚後に今の保険料に変更) 妻 個人年金10000円 h12年加入 (払い込み期間49年まで) 保険料総額444万 65歳から年間495,500円最低保障 (支払い期間10年) 子供 coop共済1000円 ×2人分 家族の保険料 合計 31922円/月 ※一家の生命保険料は・・ こんな金額にはしたくない。 月額3~5千円程度で押さえたい。 余った分は貯蓄!! 「貯蓄が増えた~。」 ・・と言って、安心しよう! 私の生命保険&医療保険は 書類を提出すれば 1月で解約できそうです。 この三井生命はh16年以前に 転換もしているので ほんとに大損でした。 ※大手生保の主力商品は、 すべて・・こんな感じです。 お金たれ流し促進保険! CMに登場する女優陣は 私もステキ♪・・だと思いますが、 その生命保険はいただけません。 入ってはいけません。 お金たれ流し促進保険! ・・です。 他、個人年金や子供の医療保険 についても相談したいのですが、 こちらは顧問料振込み後に させて頂きます。 ※相談を受けなくても・・ 一般論でコメントしちゃいます。 ・超低金利の今、個人年金を 契約するのは損! ・医療保険に加入するのは損! 子どもだろうが、大人だろうが、 ソンナノ カンケーネー! ソンナノ カンケーネー! (^^ゞ 追記 家計簿はつけてますが、 1年間の総額などまとめていないので、 ヒアリングシートを埋められるか 少し心配です。 ※みなさん、同様・・です。 あと、会員になった場合、 上記のようにメールで1年間は 何度も相談できるのでしょうか。 ※もちろん・・です。 1年間の顧問会員なので。 なお・・直接電話を頂いた方が、 話も早く、理解も深まったり します。 中には・・観光も兼ねて、 ご夫婦で盛岡までおいでに なるケースもありました。 以上、お忙しい中恐れ入りますが、 ご回答いただけるようであれば 一般論でも結構ですので、 宜しくお願い致します。 長文で申し訳ございません。 ホント、長文・・でした。 字数オーバーで、 2つの記事にまたがりました。今日の武田FP〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)今日・・午前、土地の決済・引渡し。立ち会ってきました。(岩手銀行・〇〇支店にて)土地の残金と固定資産税の精算金を払って、取引き終了!司法書士さんが法務局へ登記申請に。土地の所有権がN2さんへ移転します。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約12/24 ・決済1/27 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。月曜日に完成する予定・・です。お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Aさん(30代):現状診断 回答待ち。(11/5着)9 Oさん(30代):現状診断 回答待ち。(11/14着)10 Fさん(30代):現状診断 回答待ち。(11/22着)11 I さん(30代):シミュ 回答待ち。(12/8着)12 Oさん(40代):現状診断 今日の作業。(12/13着)13 Tさん(30代):現状診断 12/13 シート到着。14 Sさん(20代):現状診断 12/22 シート到着。15 Sさん(20代):シミュレーション 1/5 依頼着。16 Mさん(20代):現状診断 1/11 シート到着。17 Mさん(40代):現状診断 1/18 シート到着。18 Nさん(30代):現状診断 1/25 シート到着。盛岡! わんこそば! 東北へ いらっしゃい!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/27

-

もうじき出産♪ 生命保険で毎月3万円とか払うな

住宅取得の見通しを立てたい。とっとと生命保険を清算したい。またまた、顧問会員希望者が・・。生活設計の意識が芽生えたようです。良いこと ・・です。メール顧問会員・・希望!のKさん(30代)メールをいただきました。 ※は、私の声。 略。 メール会員を希望したく、 ご連絡しました。 昨年の秋頃にブログに出会い、 いろんな記事を読ませて いただきました。 ※そう・・でしたか。 私事ですが、この〇月に 第1子が生まれる予定です。 ※おめでとーございます! 将来住宅購入を見据えており この機会に、家計の現状診断と 生活設計をしたく ※良いこと・・です。 生活設計の意識の目覚め。 日本中のみんなが 目覚めてくれれば、 お金のたれ流しも だいぶ減るんでsyが・・。 メール会員になりたいと思いました。 ○相談内容は 1.現状診断 2.ライフプランニング 3.住宅購入の資金の目安をつけたい ○住所 〇〇県〇〇市 ○氏名 K(20ウン歳) ○家族構成と年齢と職業 夫(30ウン歳) 〇〇(公務員) 本人(20ウン歳)主婦 (23年〇月まで〇〇として 働いていましたが、 退職いたしました) ※24年〇月に第1子出産予定です。 現在、妊娠〇ヶ月で、 切迫早産気味のため、 自宅安静となっておりますが、 無事、会員になれましたら、 体調を見ながら、 ヒアリングシートを作成 していきたいと思っています。 ※その状態で・・ シートの記入や、提出資料の 準備は大丈夫でしょうか? 早めにヒアリングを終わらせて しまいたい・・ですね。 お忙しいところ申し訳ありませんが、 よろしくお願いいたします。メール顧問会員・・希望!のFさん(30代)メールをいただきました。 ※は、私の声。 略。 メール顧問会員希望です。 医療保険見直し中に 本ブログにたどりつき、 只今、保険の清算準備中です。 ※はい、いい・・ですね~。 保険は「見直し」ではなく、 「清算!」しつくしましょう! 『保険の見直し』・・とは、 「保険屋どうしの客の奪い合い」 のこと! ・・です。 「お金をたれ流す相手が変わる 儀式(セレモニー)」 のこと! ・・です。 『保険加入=お金を失うこと!』 「見直し」などという、 中途半端なこと、 甘ったるいこと、 を繰り返していては、 一生・・お金をたれ流します。 生命保険は『清算!』 過去記事も住宅関連以外は ざっくり読ませていただきました。 家族構成 夫(30ウン歳自営業) 妻(30ウン歳パート) 子供〇歳、〇歳の四人家族です。 賃貸の為、 まだローンは組んでおらず、 その他のローンもありません。 ※いい・・ですね~。 「その他のローンは無い」 借金が無いことは、 いいこと・・です。 『借金は しない!』 相談内容は 1生命保&医療保険の相談(清算の) 2ライフプランニング 3マイホーム所得は可能か。 等々です。 ※マイホームは・・ 「所得」ではなく「取得」・・です。 また、上げた足・・取ってしまった。 (^^ゞ ・・・が、ブログ内容から 少しでも早く保険の清算を とあせっており、 ※分かります、その気持ち・・。 おきて破りの事前相談させて頂きます。 ※来た来た・・オキテ破り。 (^^ゞ すいません。 取り急ぎの相談内容は ☆夫の収入保障の保険と 最低保証期間と保険料支払いの方式 払い込み免除特約をつけるか否か。 夫の死亡保障として 収入保障保険を確保後、 下記のJA共済を解約する予定です。 ※はい、とりあえずOK・・です。 ひまわりとソニーで 保険料の比較をしている最中で、 (非喫煙者) ひまわりなら次の日曜に契約予定です。 15万/月 (最高額約3600万) 保険期間18年 最低保証期間2年の予定ですが、 過去のブログ内容から 15年の方が宜しいでしょうか。 ※保障期間は何年がいい? これは、それぞれの家計で まったく別の結論が出ます。 一般論では答えられません。 15年でいいという事は最低保証も 一番短い2年がいいでしょうか。 ※洗脳が解けていません・・ね。 (こんなことで迷うとは・・) 「保険加入=お金お捨てること!」 合理的な三角形の保険に 加入することでさえ、 お金を捨てることになります。 別の保証を付けると・・さらに、 その分・・コストが増します。 (捨てるお金が多くなる) やたらに特約を付けるのと 同じこと・・です。 最低保証期間・・は、 できれば 無い方がいい!・・です。 特約は不要でしょうか。 三大疾病払い込み免除特約 つけると、保険料が 総額3万2千4百円プラスになります。 ※新たな保険料が発生する 特約は、いっさい付けるな! 保障内容がグレードアップ すれば、当然・・捨てるお金も 多くなる。 (当たり前!) 何度でも言う! 「保険加入=お金を捨てること!」 また保険料がだんだん減る方か 平準払込方式かどちらがよいでしょうか。 15年未満で解約する場合は 平準払込方式の方が良いように 思いますが、 15年間の支払い総額は 平準払込方式でない方が 少し安くなります。 ※保険料が減っていく方式・・? どの程度の差になるでしょうか? そのへんにこだわって 吟味したことはありません。 (収入が少ないので、他の方のように 15年未満で死亡保障が減る ということはウチのケースでは ないように思います。 子供がもう少し大きくなれば 私の仕事を増やす予定では おりますが。 自分でシュミレーションしましたが、 2人分の教育資金&老後資金 ためる為には夫婦で70歳まで 働かないとやっていけません。) ※夫婦ともに70歳まで働かないと 成り立たない人生・・、 そんな風にはしたくないですね。 工夫してみましょう!今日のもうひとつの記事に続く・・。盛岡! わんこそば! 東北へ いらっしゃい!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/27

-

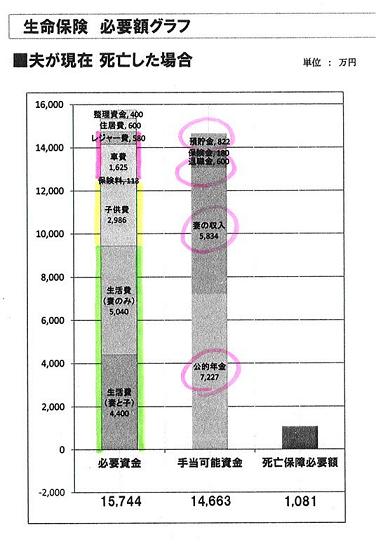

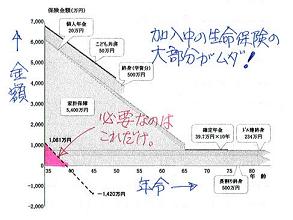

なぜ三角形がいいか? 生命保険必要額の意味

必要額は 時間の経過と共に減る。保険屋さんの言いなりで・・50歳になっても、60歳になっても、保障額は〇千万円!・・なんて加入のし方をしていると、延々と お金をたれ流します。(もったいない・・)生命保険必要額の意味をしっかり理解して、お金は節約しましょう。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)2011/12/8、現状診断 終了!昨日の記事で、流れに乗ってOさんが登場したので、その続きで生命保険必要額について書きます。Oさんの実例で・・。生命保険の必要額 ・・って、どう考えたらいいでしょうか?そんなこと考えたことない?プロの保険屋さんに任せている?そんなこと言わないで・・きちんと、その意味を理解しておきましょう。下は、Oさんが亡くなった場合の、死亡保障必要額を計算したグラフ・・です。結論は、約1,100万円・・です。その計算の仕組みを理解しましょう。Oさんが亡くなると・・《必要になるお金》・遺族の生活費 (緑)・子ども費 (黄)・車・レジャー費 (ピンク)・その他《手当できるお金》・公的年金・妻の収入・退職金・預貯金前者から後者を引いた差額が、死亡保障の必要額・・です。Oさんの場合は、妻20代、子ども2人(幼児と赤ちゃん)、・・という家族構成でありながら、必要額は1,081万円・・で、少なめです。 ※年格好や家族構成が同じなら、 生命保険は一律〇千万円! ・・などとはならないことが 分かると思います。上のグラフから・・分かること。☆必要額が多くなる人・生活費が多い。 (ぜいたく・・とか)・子ども費が多い。・車・レジャー費が多い。(ぜいたく・・とか)・住居費が多い。 (生涯 借家とか)・もらえる公的年金が少ない。・妻の収入が少ない。・死亡退職金が少ない。・預貯金が少ない。 (貯蓄できない体質とか)☆必要額が少なくなる人。・生活費が少ない。・子ども費が少ない。・車・レジャー費が少ない。・住居費が少ない。・もらえる公的年金が多い。・妻の収入が多い。・死亡退職金が多い。・預貯金が少多い。 ※これで・・どうやれば、 生命保険が不要にできるか? 分かりましたよね。Oさんは後者に属するので、必要保障額が少なくなりました。ここまでは、現時点の死亡保障必要額のお話・・でした。さあ! 将来はどうなっていくでしょう?Oさんのケースで見てみましょう。下のグラフは、Oさんの現在と10年後の死亡保障必要額です。10年後は、期間が経過した分、必要資金がかなり少なくなります。手当可能資金も減りますが・・減り方は緩やか・・です。預貯金は逆に増えています。その結果、10年後の必要額は・・かなり減ってしまいます。Oさんの場合は、マイナス3,402万円!・・で、生命保険は不要ということです。結局、Oさんの生命保険必要額は・・現時点で1,081万円、10年後でマイナス3,402万円、・・ということです。どこか途中で、生命保険は不要!・・ということになります。それがいつか? ・・は、下のグラフで分かります。この赤い三角形部分のみでOK・・です。40歳あたりで生命保険は不要!・・ということが分かります。幼児と赤ちゃんがいても、5年後には生命保険は不要!・・です。「65歳までは必要です。」 ・・とか、「末子が独立するまでは必要です。」・・とか、保険屋さんが言う根拠の無い話に付き合うと、大金をたれ流します。 ※三角形の生命保険 上のグラフの赤い三角形と 同じ形の生命保険に入れば、 お金のロスがありません。 (で、5年後に卒業!) Oさんは、同じ形の三角形の 保険に加入していましたが、 デカ過ぎっ!! ・・でした。 こんなに大き過ぎたんでは、 いくら三角形でも、お金を たれ流します。 (1千万円単位のたれ流し) そもそも、7,000万円近い 死亡保障なんて、 一般的には不要です。Oさんは、40歳で保険を卒業!その保険料分を全額貯蓄に廻せば、すごい勢いで資産形成ができます。生命保険必要額の意味、しっかり理解して、保険屋さんにだまされないように・・。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Aさん(30代):現状診断 回答待ち。(11/5着)9 Oさん(30代):現状診断 回答待ち。(11/14着)10 Fさん(30代):現状診断 回答待ち。(11/22着)11 I さん(30代):シミュ 回答待ち。(12/8着)12 Oさん(40代):現状診断 今日の作業。(12/13着)13 Tさん(30代):現状診断 12/13 シート到着。14 Sさん(20代):現状診断 12/22 シート到着。15 Sさん(20代):シミュレーション 1/5 依頼着。16 Mさん(20代):現状診断 1/11 シート到着。17 Mさん(40代):現状診断 1/18 シート到着。18 Nさん(30代):現状診断 1/25 シート到着。盛岡! わんこそば! 東北へ いらっしゃい!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/26

-

生命保険 言いなりではお金をたれ流す 当たり前

総額で1,400万円のたれ流し!いよっ! 太っ腹っ!・・なんてふざけている場合ではありません。生活設計の意識を持ちましょう。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)1/13(金)に顧問会員になりました。さっそくヒアリングシートを送りました。メールをいただきました。 ※は、私の声。 お世話になっております。 〇〇県のNです。 ヒアリングシートが完成しました。 必要書類とともに送付 いたしますので 行列に並ばせてください。 このヒアリングシートを 数日で記入し終える人は 凄いですね。 ※個人の生活設計では・・ これからの一生の収入や支出の 全てを把握する必要があります。 なので・・ かなり事細かにネホリハホリ 聞き取りを行ないます。 おっしゃるように・・ これを数日で記入できる人は、 本当にすごい!・・です。 が・・実は、 もっとすごい人がいました。 これまでの最高記録は以下です。 1 メール顧問会員の申込み。 2 年間顧問料 振込み 3 ヒアリングシート提出 (添付書類 含む) ・・の、1から3までが、24時間弱! メチャクチャ早かった! ・・です。 (去年8月の出来事・・でした) メール顧問会員のOさん(30代) が、その人です。 このOさんの現状診断の 結果が気になる? 2011・12・8 に、診断終了! もちろん、順調なキャッシュフロー で、問題はありません。 ひとつのことを除いては・・。 このOさん、生命保険に大量加入 しています。 家族の生涯の保険料総額は、 2,360万円!(払えるのがスゴイ!) その内、「捨てるお金」は・・ 1,423万円! (よっ!太っ腹!) シンプルに考えましょう。 お金を捨てないようにすれば、 家計は大幅に改善できます。 (当たり前!) 当たり前なんだけど・・ 気付かずに お金を捨てまくる おバカさん(失礼!)が なんと多いことか・・。 『保険加入=お金を失うこと!』 下図はOさんの生命保険加入状況 と、死亡保障必要額(赤い三角形) を現しています。 保険屋の言いなりで、65歳までとか 終身とか、長期の加入をしていますが、 実際に必要なのは、40歳までです。 以降は生命保険卒業! ・・です。 保険料を払わなくていいんです。 ばんざぁ~い! ・・です。 私もある程度は家計を把握 していると思っていたのですが、 結構時間が掛かってしまいました。 再ヒアリングがあると思いますが、 順番がくるのを 楽しみにしております。 それでは宜しくお願いします。 ※今日・・さっそく、行列に 並んでもらいました。 他の方のように文才がないので ブログのネタになるような事が 書けずにすみません(>_<) ※ブログネタになるケースは、 「文才があるかどうか?」 ・・は、まったく関係ありません。 むしろ・・ 「おバカさんだな~。」 といった、面白いけれども 笑うのも気の毒な 情けない体験や、 オモシロ体験などが、 他の読者の参考になるので ネタとしては1級品・・です。 なので、 何気なく書いたメール文が、 突然取り上げられて・・ 話があらぬ方向に拡大して、 いつの間にか さらし者に・・ なんてことがあります。 注意するとともに、 覚悟 ・・してください。ヒアリングシート ・・って、以下のような感じです。ネホリハホリ・・のヒアリングです。さらに添付書類の準備があります。大変そう・・でしょ?「覚書き」 基礎データ 1 家族・資産基礎データ 2 収入・支出 明細 基礎データ 3 収支・希望基礎データ 4 職歴 基礎データ 5 死亡保障今日の佐々木FP〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日あらためて着手しましたが、「再ヒアリング」の5~6ページの内、1ページ目しか記入されていません。他のページは、質問に答えていません。その旨をメール連絡。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日、改めて着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 今日の作業。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Aさん(30代):現状診断 回答待ち。(11/5着)9 Oさん(30代):現状診断 回答待ち。(11/14着)10 Fさん(30代):現状診断 回答待ち。(11/22着)11 I さん(30代):シミュ 回答待ち。(12/8着)12 Oさん(40代):現状診断 今日の作業。(12/13着)13 Tさん(30代):現状診断 12/13 シート到着。14 Sさん(20代):現状診断 12/22 シート到着。15 Sさん(20代):シミュレーション 1/5 依頼着。16 Mさん(20代):現状診断 1/11 シート到着。17 Mさん(40代):現状診断 1/18 シート到着。18 Nさん(30代):現状診断 1/25 シート到着。盛岡! さんさ踊り! 東北に来て、お金を落として!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/25

-

終身の医療保険に入るところでした 危ない危ない

終身の医療保険で、大金をたれ流すところでした。死ぬまで保険料を払っていたら、大金のたれ流し・・になります。危ない、危ない。医療保険に入ってはいけません。自分のお金は大切に・・。きちんと生活設計しましょう。メールをいただきました。 ※は、私の声。「メール会員希望」 〇相談内容 昨年だいぶ遅く子供を授かりました ※かなり遅めの第1子・・です。 今までかなりいい加減に 暮らしてきましたので ※そう・・なんですか。 先行きが不安になってきました ライフプランニングをお願いしたいです ※きちんと生活設計しましょう。 〇住所 〇〇県〇〇市 〇氏名 S 〇年齢 30ウン歳 〇家族構成 夫40ウン歳 子0歳 〇それぞれの職業 夫 会社員 妻 会社員 育児中なので在宅勤務メールをいただきました。 ※は、私の声。「メール顧問会員希望連絡」 初めまして、こんにちは。 〇〇市在住のKと申します。 メール顧問会員希望のお願いです。 昨年秋頃に 保険関連で検索していたら、 たまたまこのHPへと辿り着きました。 その時、丁度 終身の医療保険に入るところ だったのですが 過去ログを読み漁り、 間一髪のところで加入回避を出来ました。 ※危ない・・ところでした。 「回避できた」だけで・・ 数十万~数百万円のお金の たれ流しをストップできました。 よかった、よかった。 当ブログが役に立ちました。 きちんと生活設計するなら・・ 医療保険に入ってはいけません。 終身の医療保険なんて、 とんでもない! ・・です。 「生涯手厚い保障」を受ける のは、保険屋さんであって、 私たち消費者ではありません。 過去ログは、時間を見つけて 一通り読み終えました。 ※すごい・・です。 けっこうなボリュームです。 実は昨年初頭に住宅購入済みで、 年末に引越しをしました。 マンションです。 ※う・・わぁ・・。 ええ、買ってはいけないに入っている・・・ ※はい・・ マンションは買ってはいけない。 時の経過とともに、金食い虫に なっていきます。 最後には大変なお荷物になる ケースもあり得ます。 HPを見つけて 関連記事を読んだ時には、 凹みました。 ※・・でしょうね。 購入当時に相当悩んだのですが、 その時は色々な条件を加味し、 夫婦共に納得した上で購入しました。 既に入居しローン返済も始まり 今更どうこうできませんが、 将来売却も視野に入れています。 ※今すぐにどうすることもできない 事柄は、悩むだけ損です。 くよくよ考え過ぎて 病気になったりしたら、 それこそ大損・・です。 今置かれた状況で、ベターな 選択を探っていきましょう。 相談したい内容は以下の通りです。 ・現状診断 ・将来のライフプランニング ・第2子が生まれた場合のライフプランニング ・住宅ローン繰上返済について ・将来のマンション売却について こちらの情報は以下の通りです。 ・〇〇市 ・夫 (20ウン歳) 会社員 ・妻 (20ウン歳) 会社員 の夫婦2人です。 ※3月に第1子誕生予定です ちなみに、現時点で夫婦共に 生命保険・医療保険は未加入です。 (入社時に半強制的に入らされた 医療保険も昨年解約しています) ※素晴らしい! お忙しい所申し訳ございませんが、 よろしくお願い致します。 ※『若い新婚さん』 なら・・まだ、生命保険はいっさい 加入しない方がお得です。 ・・が、 「妻が妊娠」しているのなら、 話は別!・・です。 ※『若くない新婚さん』の 場合も事情が異なります。 一定の加入が必要に なったりします。 まだ現状診断前なので、 夫婦それぞれの死亡保障の 必要額が分かりませんが、 順番待ちの間に 「とりあえず加入」しておきたい。 夫婦共稼ぎで、それぞれが 自立できるほどの収入があれば、 小さい子どもがいようが・・ どちらも生命保険は不要!・・です。 (当たり前) 夫の収入は自立レベルで、 妻の収入がパート程度なら、 夫は必要で妻は不要・・です。 このケースなら・・ 「とりあえず加入」は、 夫のみ3,000万円の 収入保障保険に加入。 期間は15年程度でOK。 (それ以降は不要になる) 夫婦の収入が逆のケースでは、 もちろん夫は不要で、 妻が「とりあえず加入」したい。 夫婦とも収入が少なめな 場合は、ちょっと判断が 難しくなります。 遺族年金制度の(男女不平等) の関係で、 夫よりも妻が大きな保障が 必要になったりします。双方に、顧問会員になるための案内を送りました。その後、双方から年間顧問料:36,000円が振り込まれたので、ヒアリングシートをメール添付で送りました。ヒアリングシートが戻った時点で、資料作成待ちの行列に並んでもらいます。がんばれ! がんばれ!今日の佐々木FP〇金融機関廻り給与や家賃の振込み ほか。 給与振込みは、佐々木FP自身の分 のみで、いつもの通り・・武田FPの 分はありません。 無給・・です。 (涙)〇メール顧問会員のBさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日完成! お待たせしました!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答戻る1。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 今日の作業。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 回答待ち。(12/8着)13 Oさん(40代):現状診断 回答戻る2。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。18 Mさん(40代):現状診断 1/18 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/24

-

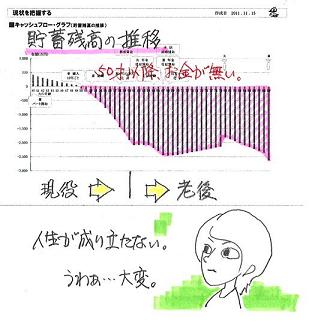

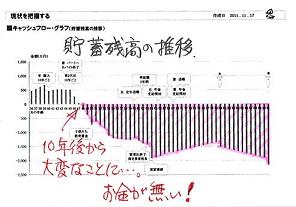

生活設計 やはり生命保険にはメスを入れたい

667万円払って、1円も貰えないつまらない・・お金たれ流し保険は、とっとと清算しよう!(ダラダラと保険料を払っていないで)生活設計のために・・。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)すでに現状診断を終えています。(2011・11・18)その結果は、悲惨なものでした。人生が成り立ちません。現役中の10年後(40代)に、貯蓄が底をつきます。きちんと生活設計をする必要があります。メールをいただきました。 お世話になります。 〇〇県のSです。 現状診断、特にグラフを見ると ため息ばかりです。 ため息が出ないよう、 頭を回転させているところなんですが、 とりあえず、 あった方が便利だけど なくてもやっていける、 セカンドカー(維持費含む)を カットしてみました。 変化したグラフを見て、 ちょっと快感に(笑) 楽しいですね。 「こうする」と「こうなる」 というのがわかるので、 将来設計がとてもしやすいです。 武田さんのブログに出会えて 本当によかったです。 (実はヤフー知恵袋で知りました。) 本当にありがとうございます。 これから、ですね。 自分たちの生活・将来のために できることをひとつずつ 頑張らねばと思います。 そこで質問なのですが、 現状診断では わたし(妻)の保険の必要額が 10年後増えています。 将来設計を見直し、 必要保障額を出してから 検討するべきでしょうか? 想像していた三角形がなく、 かなりショックでした。Sさんが作成したグラフ。メールをいただきました。 大変失礼いたしました。 総評に 「生活設計後のキャッシュフロー に基づく再計算が必要」 と、しっかり書かれていた にもかかわらず、 質問をしてしまいました。 生活設計ですが、 車2台目・買い替えスパン・ 大学費用を減らしてみました。 ずいぶん変わりましたが、 まだまだです。 家賃の6万には水道光熱費・ 米野菜なども含まれているので 減らしてほしいとは言いにくいです。 (独身の時は5万渡していました。 父いわく、3食昼寝つきで家賃 5万は少ないくらい。だそうです。) 引き続き、収支の見直ししていきます。 失礼いたしました。メールをいただきました。 現状診断ですが、 ・車 ・大学費用 を、見直してみました。 ・車 今ある車の買い替え時期を 1年ずらし、(41歳) 価格も250万から 200万に下げました。 買い替えスパンを12年にし、 今後の買い替えは3回から2回に。 2台目購入はしないことにしました。 ・大学費用 300万から月5万にし 240万にしました。 死亡の場合は0にしました。 収入を増やすことも考えましたが、 正社員は望めないと思うので やはりパート・アルバイト になると思います。 自転車で行ける範囲で 募集の時給を見てみると だいたい750円くらいでした。 無理にならない程度の時間でと思うと、 7時間~8時間(日曜休み)かなと 思うのでなかなか難しいなと思いました。 貯蓄残高プラスに変わりましたが、 死亡保障必要額(妻)は 10年後にやはり、増えています。 夫の収入が減るからなのだと思いますが、 夫と話したところ、そんな年になってまで バイトはしたくないと・・・ 話しているとすごく残念な気になります。 保険も解約すると、口だけです。 とりあえず、ご報告しておこうと思い メールしました。 資料の添付もしました。 よろしくお願いします。メールをいただきました。 さっそくですが、 キャッシュフロー表の収入の違い、 大きいです・・・ もう、ため息しか出ません。 あーして、こーして、・・・・。 40代後半でマイナスに。 振り出しに戻ったぐらいなら 何とかなったかもしれません。 振り出しどころではないです。 本当にため息ばかりです。 これからの約10年間を どれだけ堅実に過ごしていけるか、 どれだけ10年後に残せるか、 支出を徹底的に見直さなければと 子供に我慢させない程度に考えましたが、 あーでもない、こーでもないの堂々巡りです。 収入の方も考えつつ 支出をもう1度でも2度でも3度でも 見直してみます。 ですが、やっぱりアドバイスも いただけるとありがたいです。 夫への説得・説明もがんばります。 もうしばらくの会員期間、 よろしくお願いいたします。最後のメールの意味がよく分かりません。「振り出しに戻ったぐらいなら 何とかなったかもしれません。 振り出しどころではないです。 本当にため息ばかりです。」 ・・?2つ目のグラフのようになって、ほぼ安心な状態ができつつあるのかと思っていました。その通りだとすれば、あとは生命保険の清算!・・のみなんですが。ちょっと、状況がよく見えません。夫の第一生命:「順風人生」は解約済み!妻の第一生命:「堂堂人生」も解約済み!と、清算が進んでいますが・・夫の明治安田:「ライフアカウントLA」がまだ残っていて、保険料を払っています。これも・・特約てんこ盛りの、どうしようもない保険です。(保険屋だけが儲かる)保険料総額667万円を払って、寿命が来て死ぬときには、1円ももらえないシロモノ!・・です。毎月1万円の保険料・・です。(もったいない・・)まず・・三角形の保険を確保して、その後にこのライフアカウントを解約!・・したい。とりあえず・・夫 : 3,000万円妻 : 1,000万円・・で、それぞれ加入。保険料は2人合計でも、4~5千円だと思います。期間は15年程度でOK! ・・です。ま・・保険料5千円/月で、期間15年だとすれば、5,000円×12ヶ月×15年=900,000円90万円・・です。夫婦の死亡保障のためにかけるコスト(捨てるお金)は、90万円ということです。ライフアカウントLAで667万円を捨てるよりははるかにマシ!・・です。まず、お金のたれ流しを止めよう!この・・どうしようもない保険を早く解約するために、できるだけ早く、三角形の保険を検討・契約しましょう。抱き合わせの保険や特約は、いっさい付けない、シンプルな三角形の保険を。 ※三角形の保険 =収入保障保険など。 「キーワード検索」をどうぞ。 「収入保障保険」⇒ 「このブログ」⇒「検索」 《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/23

-

県民共済等の真実 「小さな掛金・足りない保障」

「小さな掛金・足りない保障」「小さな掛金・いらない保障」ズバリ!・・言います。生命保険として検討するなら、加入しない方がお得!・・です。掛金が安いように見えても、家族全員で加入すれば・・結局は、車が買えるお金をたれ流します。何よりも・・かんじんの死亡保障がまったく小さくて、役に立ちません。秋田・乳頭(にゅうとう)温泉郷 孫六湯(まごろくゆ)の露天風呂スキーで登山して滑り降りてザブン! (・・たまりません)しばしばチラシが入ります。今朝の新聞にも入りました。「小さな掛金・確かな保障」・・と言っていますが、残念ながら加入はお奨めできません。『保険加入=お金を失うこと!』・・です。 (共済も同じ) ※保険加入は・・ 「一定期間の保障を、 お金で買うこと。」 です。 経過した期間のお金は、 消えて無くなります。 あれもこれも・・と、 やたらに加入すると、 失うお金は多額になります。まず、できるだけ加入しない!ことを前提に検討します。ただ・・保険以外に対応方法が無い!なんていう場合があります。その時はやむをえません。その時に限り、保険で備えます。(一定のお金を捨てることを覚悟で) ※医療保障 保険でなければ対応できない ものではありません。 保険料分・・貯蓄した方が、 家計にお金が残ります。 加入しない方が、健全な 生活設計ができます。 保険料分のお金で何回 でも入院できてしまいます。では・・「保険以外に方法が無い場合」って? どんな場合でしょう?稼ぎ手の死亡! ・・です。死亡保障・・です。必要かどうか?・・を確認します。必要ならその額はいくら?・・を計算します。 ※必要額ゼロ!・・も。 当初から死亡保障は不要! という夫婦も時々います。 赤ちゃんや幼児がいても・・。 この場合は、生命保険には まったく入る必要がありません。 だから、きちんと計算!その必要額にしても、現在の必要額が将来も同じ・・ということはあり得ません。死亡保障は、基本的に遺族の生活保障なので、期間が経過した分の保障は不要になっていくので、必要額は徐々に減ります。将来のある時点でゼロになります。40代でゼロになる人や、50代でゼロになる人が、一般的です。それ以上の加入は、ただのお金たれ流し・・です。なので、死亡保障額は将来に向けて減っていく三角形の保険が合理的・・です。保険料が圧倒的に安い!どうせ捨てるお金です。保険料は安いに越したことはありません。県民共済は、結局どうでしょう?掛金は確かに安いんですが、医療保障がメインです。掛金でお金をたれ流すより、貯蓄した方がお得な、いらない保障・・です。死亡保障はどうでしょう?病気死亡:340万円・・です。何の役にも立ちません。それも三角ではなく四角形の保障。計算の結果、死亡保障が3,000万円も必要ということになっても、対応できません。なので・・「小さな掛金・いらない保障」「小さな掛金・足りない保障」・・の県民共済に加入することは、ただのお金のたれ流し!に過ぎません。 (他の共済も同じ) ※割戻し金 掛金が安い上に、決算後に 割戻しもあるからお得♪ ・・と言っていますが、 仮に3割が戻るとして・・ 7割は捨てるお金!・・です。 目を覚ませ! お〇〇さん! 「いらない保障」のために、 「足りない保障」のために、 お金を払い続けることは、 ただのお金のたれ流し!・・です。そのお金で、何かおいしいものでも食べたら?・・です。今日の佐々木FP〇メール顧問会員のBさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。完成は明日・・に、なりそうです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答戻る1。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 今日の作業。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 回答待ち。(12/8着)13 Oさん(40代):現状診断 回答戻る2。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。18 Mさん(40代):現状診断 1/18 シート到着。夏! 盛岡! さんさ踊り!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/23

-

マイホーム 床暖房 仏間の位置 作り付け家具

素人では気付かないことが色々・・あります。一生に一度だから当然・・です。それでも、できるだけ多くを見て、色々体験して、十分に目を肥やしてから、・・です、マイホーム取得は。生活設計も忘れずに・・。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)今日・・午前、当事務所で打ち合わせ。ご夫婦プラス1・・で、来所。〇土地決済・引渡しの段取り・確認。 1/27(金)は、決済引渡し・・です。 (土地が自分のものになります) ・用意するもの:住民票、印鑑 ・固定資産税の清算金確定額 (残金といっしょに振り込む) ・司法書士報酬は現金で準備〇マイホーム 要望・間取り ・「ソーラー発電を。」 ・「床暖房にしたい。」 大手メーカーを見て廻って、 「これからは床暖房が主流。」 と確信?・・したようです。 「本当にそうか・・?」 大手以外のところもできるだけ 多く見て廻って、『暖房の方法』 について話を聞くことを奨める。 初期の工事費、ランニングコスト、 設備の耐用年数、等・・床暖房 に関するそれぞれの見解を 確認してみたい。 カタチあるものは必ず劣化します。 カタチあるものは必ず壊れます。 設備が増えるほど、 設備が複雑化するほど、 故障箇所が増えます。 さらには・・、それぞれの 住宅会社のお奨めの 暖房の方法も確認したい。 その後に、我が家の暖房の 方法を決めましょう。 ・「南から入る玄関にしたい。」 元のプランは、東玄関です。 前回の打ち合わせで、 シュークロークを確保したまま 南玄関にするのは、幅がなく 無理・・と説明しました。 対抗策を持ってきました。 「玄関のところだけ外側に 幅を広げれば解決できる。」 やってやれないことは無い んですが、部分的な処理は、 その結果・・「変な家」になります。 さらには、建物の四隅には できるだけ壁を配置したい・・です。 構造上の問題です。(耐力壁) 提案のようなことをすれば、 その壁が無くなります。 《解決策》 シュークロークを部分的に小さく すれば、南玄関も可能になります。 「これで行こう!♪」・・となりました。 ・「和室に仏間スペースを。」 「和室の押入の一部を 仏間スペースにしたいです。」 武田 「えぇ~~!?」 このプランで和室に仏間スペース を設けるのはNG!・・です。 なぜか? その上を人が歩くから・・です。 真上は2階の子ども部屋の空間 で、子どもが走り回ります。 そのような位置に、仏間を もうけることはしません。 さあ、困った。 《解決策》 子ども部屋の構成を変えるか? 和室を4畳半に小さくするか? 結局・・「和室は6畳は欲しい。」 と言っていた妻が折れて、 「4畳半でもいいです。」 これで解決!・・です。 2階の子ども部屋の収納と、 1階の仏間スペースが重なりました。 仏間の上を人が歩くことは 無くなりました。 今・・言ってくれて良かった・・です。 建築士が図面化したあとで 「仏間を・・。」 だったら、 「え~~っ!?」 (マルモ風に) ・・となるところでした。 ・「作り付け家具を随所に。」 妻・・ 「リビングのここに作り付け収納を。 それから2階ホールのここに、 作り付けの本棚を・・、 それから、それから・・。」 妻が言う通りにするとしたら、 それは「作り付け家具」では ありません。 できあがった家に、買ってきた 家具をどこに配置するか? ・・といった発想です。 結局は、家のあちこちに 取ってつけたような出っ張り状態 で家具がある・・という景色に。 作り付け家具を考える場合は、 「できあがった間取りに・・。」 ではなく、 「作り付け家具を吸収するように、 全体の間取りを考えましょう。」 納まり・・のセンス良く。 スッキリ、スマートに・・。前回プランを元に打ち合わせ・・。かなり、動きました。今日の打ち合わせ内容を絵にすると、こんな感じ・・です。約38坪・・の家です。まだまだ・・動くと思います。明日以降も・・できるだけ多く、各住宅会社を見てもらいます。素人のまま・・家を建てるな!人生最大の買い物!・・です。人生で一度きりの買い物!・・です。(一般的には・・)素人のまま人まかせにせず、十分に目を肥やして、自分主導で取り組みましょう。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約12/24 ・決済1/27 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/21

-

おバカさんの 生命保険 貯蓄 住宅ローン ・・

おバカさん独特の、発想・行動。生活設計の意識を持たないと、大変なことになります。ブログのトップ画面の、「おバカさん(失礼!)」の欄を、リニューアルしました。シンプルに、見やすく・・。よく見かける おバカさん(失礼!)・・の発想・行動。《 生命保険 》・生命保険は社会人が皆 加入するべきだ。・生命保険に入らないと無保険状態だ。・子供独立までは死亡保障3千万円は必要。・葬式代の準備も兼ねて生命保険に加入。・医療保険は終身加入なら 生涯安心だ。・ガンも介護も含めて総合的に備えたい。《 貯蓄・資産形成 》・生命保険は保障付きの貯蓄であり資産だ。・生命保険 利率2%なら、定期預金よりお得。・教育資金の準備は当然 学資保険。・老後資金の準備は当然 個人年金保険。・老後準備に夢中で、教育資金が不足した。・保険と住宅ローンで貯蓄ゼロ、教育資金が不足。《 借金 》・変動(or3年固定)金利の住宅ローンを返済中。・住宅ローン減税期間中は、繰上げ返済をしない。・住宅ローン返済中に、投資信託等で資産運用。・生命保険の契約者貸付けは素晴らしい機能だ。・保険料やローンで貯蓄ゼロでも教育ローンがある。・車はいつも、ローンで買っている。《 マイホーム 》・展示場で会った第一印象で業者を決めた。・素人で分からないから すべて業者に任せた。・有名で大きな会社ほど 優れた建物を造る。・実績が多い会社は部材・設備を安く提供する。・取得後に貯蓄ができないのはやむを得ない。・共稼ぎの収入に見合う返済額で計画した。《 その他 》・FPに相談料を払って保険・投信を買っている。・「プロが選んだ〇〇」は、非常に参考になる。・相談件数1万5千件! 多いほど素晴らしい。・FPは、生命保険や資産運用のプロだ。なぜ、おバカさん・・なのか?キーワード検索を利用して、調べてみてください。過去記事を確認することができます。たとえば・・「学資保険」当ブログの右上の「キーワード検索」に、「学資保険」と入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック下記のように過去記事がズラズラ~~っと登場します。興味のある方は、読みふけってみてください。バトル! 学資保険 vs 住宅ローン繰上げ返済 - 武田つとむ ...子供が誕生!日本生命の学資保険に加入したけど - 武田つとむ ...学資保険を無事解約 この分を貯蓄に廻します! - 武田つとむ ...第2子誕生 住宅取得 学資保険 個人年金・・ああ - 武田つとむ ...学資保険 とりあえず特約だけでも解約していい? - 武田つとむ ...住宅ローン返済中に学資保険積み立て まずい? - 武田つとむ ...終身保険も学資保険も元本割れしないから継続? - 武田つとむ ...まだまだ ありますが、きりがないので省略。今日の佐々木FP〇メール顧問会員のBさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。来週 月曜日に完成!・・できるか?といったところです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 今日の作業。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 回答待ち。(12/8着)13 Oさん(40代):現状診断 回答待ち。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。18 Mさん(40代):現状診断 1/18 シート到着。盛岡の夏! さんさ踊りの群舞!《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/20

-

50代に生命保険は不要 保険屋は加入を奨めます

・・が、加入しない方が お得です。保険屋は仕事だから加入を奨めます。(当たり前)が、一般的には・・50代からは、加入は不要です。加入しない方が、貯蓄が残ります。必要もないのに加入すれば、かなりのお金を失います。(当たり前)週刊誌の「生命保険」の特集記事。 このような特集を読むときは、十分過ぎるほどの注意が必要です。だいたい、特集の企画構成全体が業者の意向どおり・・だったり、個別的にも、販売業者の主張がそのまま掲載されていたり・・します。私たち消費者にとっては有害!・・なケースが、よく見受けられます。今回の「東洋経済」は特にひどい!企画構成に保険業界の意図が、そのまんま反映されています。「保険には加入するもの」・・を前提とする企画の特集になっています。(保険屋の意図どおり) (^^ゞ反面教師的な教材として、この特集をまた取り上げます。一部ページをピックアップ・・。50代のお父さん・・です。保険会社と販売代理店が、それぞれ提案しています。小さ過ぎて見えないので、要所、要所を拡大してみましょう。このお父さんの、現在の加入状況です。約4万円の保険料・・です。 (もったいない・・)死亡保障が4千万円!・・です。一般的に・・55才で死亡保障が4千万円も必要なことは、まず・・ありません。医療保障ももちろん不要です。元々・・加入しない方がお得。右側の保険会社の提案・・です。さすが・・です。 てんこ盛りの提案です。さらに言っています。「老後の生活サポートの保険をご提案 する場合では、ご主人だけでなく 奥様にも同じ条件のものをご提案 しています。 どちらがご病気に なるかわかりませんからね。」で・・奥さんにも同じ医療保障を付けると、保険料は月額2万円になる・・そうです。夫婦で61,560円の保険料になります。(もったいない・・)終身の13,060円と、アカウント積立金の620円の計13,680円を引くと・・47,880円です。仮に10年だけだとしても・・47,880円×12ヶ月×10年=5,745,600円(すごい金額!・・もったいない)570万円も払っていることに気付かず、入院して40万円とかを受け取ると・・「保険に入っていて良かったぁ♪」・・なんて、喜びます。 おバカさんです。 (失礼!) ※保険屋はボロ儲け。 (^^ゞ おバカさんがいっぱいいて・・ 「生涯手厚い保障」という 甘い言葉に乗っかって 「終身」で加入してもらえば、 もう・・笑いが止まりません。570万円は、普通に貯蓄しておいた方が、いいに決まっています。こんな大金があれば、何かが起こってもだいたい対応できます。何も起こらなければ、手元に残ります。保険屋にプレゼントするよりはマシ・・です。左側の販売代理店の提案・・です。医療保険について・・「40歳代後半からは、 終身にしてしまった方がいい。」・・と言っています。そりゃそうでしょう。数十年先まで固定収入が確保できて、保険屋さんは安泰・・です。保険料月額は・・終身の分を引くと、約2万円・・です。やっぱり妻にも奨めて2万円とすれば、夫婦で4万円・・です。55歳男性の平均余命は、27.07年です。2万円×12ヶ月×27年=648万円!50歳女性の平均余命は、37.61年です。2万円×12ヶ月×38年=912万円!2人の保険料合計は、1,560万円! ※終身保障で保険屋は安泰♪ 死ぬまでお金を払ってもらって、 1,560万円ももらえるんだから、 たまに保険給付することがあって、 ほんの一部の数十万円を 失っても、痛くも痒くもありません。 (ぼうず丸儲け!保険屋ボロ儲け!) まちがって、300万円!も払う ことになったって、まだ楽勝です。 「生涯手厚い保障!」・・の恩恵を 受けるのは保険屋!・・です。 目を覚ませ!おバカさん!(失礼!)年収1,100万円・会社員・55歳、子どもたちはもうじき独立。貯蓄はいくらある?・・とか、確認したいことは色々ありますが、仮に死亡しても このお父さんは・・・死亡退職金が多い・公的年金が多い・保障するべき支出が少なくなっている・・ので、死亡保障は不要になっているものと思われます。なので・・当然、終身の死亡保障も不要!・・です。50代なら、生命保険は卒業しよう。医療保険もがん保険も介護保険も加入しない方がお得・・です。その保険料分を貯めていきましょう。すごい金額になります。生命保険を早めに卒業できる人は、将来の生活設計が容易になります。老後まで生命保険を引きずるようなことはしないことです。スッキリ! シンプルに!心身ともに健康な老後を!今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のBさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より、あらためて着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 今日の作業。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 回答待ち。(12/8着)13 Oさん(40代):現状診断 今日の作業。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。18 Mさん(40代):現状診断 1/18 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/19

-

行列のできるFP事務所 2012年1月18日

一家族の生活設計資料作成は、平均して5日前後・・かかります。1ヶ月では、平均・・5家族です。そんなものなんです・・よ。きちんと詳しいヒアリングを行なって、キャッシュフロー表他の資料を作成すると、5日前後かかります。なので、行列になってしまいます。(もうしわけありません!) ※相談1万件が1万5千件に? ついこの間まで・・ 「相談件数1万件!」 ・・って、自慢していた所が、 数ヶ月たっただけで、 「実績1万5千件!」 ・・って、さらに自慢。 事務所が3ヶ所らしいけど、 数ヶ月で数千件・・というのは、 「まともな相談を、やって ないんじゃないの?」 ・・と、疑いたくなります。 相談は効率よく終えて・・ 保険や投信を売ることに 精を出しているのでは? ・・と、疑いたくなります。 まともにやっていれば、 一家族の生活設計には、 5日前後かかります。今日また新たにヒアリングシートが到着。メール顧問会員のMさん(40代)からです。(ファックスなので、よく見えないけど)さっそく、行列に並んでもらいました。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答戻る。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 回答待ち。(12/8着)13 Oさん(40代):現状診断 今日の作業。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。18 Mさん(40代):現状診断 1/18 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/18

-

住宅ローンを返済しながら 活発に投資をしてきて

今さらながらおバカさんと思い、外貨、株、投資信託やめました。賢い選択は何か? 真剣に考えましょう。住宅ローン返済中の人の生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)行列に並んでもらっていましたが、いよいよ順番が廻ってきました。佐々木FPが作業を始めています。現状診断資料の作成・・です。まず・・再ヒアリングになるかとは思いますが・・。メールをいただきました。 ※は、私の声。 武田様 こんにちは、補足いたします。 夫のソニー生命 60歳満期養老保険は、 払済にすると満期時5,396,000円です。 ※それって、かなりお得なお話? かなりお得・・だとしても、 一保険会社の約束ごと・・です。 それも、かなり先(15年ほど先?) の話です。 必ずそうなるかどうかは、15年後の 保険会社の健康状態しだい・・です。 そのまま鵜呑みにしないこと! すぐ解約して、繰上返済に使った 方が、圧倒的にお得な場合も。 変額保険(終身型)も 問い合わせましたら 解約返戻金が503,151円 ということがわかりました。 なお、 ローン返済中に投資をするのは 今更ながらおバカさんと思い、 外貨、株、投資信託やめました。 ※最強の金融商品は? 住宅ローンを返済しているなら、 最強の金融商品は、 住宅ローンの繰上返済! ・・です。 これに勝るものはありません。 キーワード検索をどうぞ。 『受託ローン』『繰上返済』 ⇒『このブログ』⇒『検索』 ロスもでましたが、スッキリしました。 金も換金します。 診断結果をまって 繰上げ返済しようと思います。 (返済額圧縮させようかと...) 夫の上記養老保険は 払い済みにしておいて とっておくべきか?悩みます。 ※基本的に「払い済み」には しないで、スパッときれいに 解約した方がお得な ケースが多いです。 が・・現状診断前で、まったく 繊細が分かりませんので、 アドバイスは後日行ないます。 キーワード検索をどうぞ。 『払済保険』⇒『このブログ』 払わなくてよくなった年払い分を 随時繰上げ返済できればとも思います。 (前年赤字家計ですが...) 診断結果とともに アドバイスいただければと思います。 よろしくお願い致します住宅ローンの繰上返済は、家計に大きな効果をもたらします。返済開始後1年の時点で、100万円を繰上返済すれば・・元本はもちろん・・100万円減って、利息も・・95万円!減ります。資産運用で言えば、「元本100万円で95万円をゲット!」・・ということです。遠い将来の25年後であっても、「元本100万円で11万円をゲット!」・・ということです。住宅ローンの繰上返済は、・だれでも、できます。・リスク無しで、できます。・瞬時に、効果が現れます。同じ100万円で、投資信託の場合は?うまく行って、5%で運用できたとして、銀行に手数料(信託報酬)2%を取られて、3%(3万円)が手元に残ります。95万円 > 3万円 ・・は、もちろん、11万円 > 3万円 ・・です。住宅ローン返済中の人は、のん気に「投資」なんかしている場合ではありません。 (当たり前!) ※投信でうまく行かなかった場合は? 運用の結果、マイナス5%に なった場合は? その場合でも銀行は手数料 (信託報酬)を容赦なく取ります。 手数料ビジネスは、リスク無しで 確実に儲かります。 銀行に手数料2%を引かれて、 資産はさらに減ります。 こんなことに使うお金があったら、 とっとと・・繰上返済を実行!「住宅ローンの繰上返済」に限らず・・もっと詳しく知りたい、色々な角度から確認したい、・・という場合は、「キーワード検索」をご利用ください。過去記事を確認することができます。たとえば、今回の場合は・・当ブログの右上の「キーワード検索」に、「住宅ローン繰上返済」と入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック下記のように過去記事がズラズラ~~っと登場します。興味のある方は、読みふけってください。バトル! 学資保険 vs 住宅ローン繰上げ返済 - 武田つとむ ...住宅ローン控除 残高証明通知後の繰上返済は? - 武田つとむ ...住宅ローン繰上返済、あと3年で終わる!嬉しい! - 武田つとむ ...住宅ローン繰上げ返済、命!・・キリギリスさんが - 武田つとむ ...住宅ローン金利以上の運用なら繰上返済より得? - 武田つとむ ...住宅ローン繰上げ返済の時期は、1月がベスト? - 武田つとむ ...繰上げ返済は難しい?住宅ローン借換え作戦 - 武田つとむ ...他のキーワードも、同様にやってみて下さい。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/18

-

マイホーム建築工事 すでに上棟・・しました

今日、写真を撮ってきました。マイホーム建築工事が、順調に進んでいます。生活設計してマイホーム。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)新年を迎えて・・建築工事が、目に見えて進んできました。現場へ行ってきました。うわぁ・・遅かった。 覆面をしている・・。 (南面)まるっきり・・見えない。 (北面) 2人の大工さんがシートかけ作業。ここ、玄関・・です。 分かるわけ・・ないか。ちょっとだけ見えています。 小屋裏収納スペース。 (東面)少し離れて・・お隣の敷地から見る。 (南西から)しかし、足場にシートをかけるのはよく見るけど、どうして・・建物に直接・・シートをかけているんでしょう?屋根工事や外壁工事などがやりにくい・・と思うんですが・・。とにかく、雪を積もらせない!・・ということか?Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/17

-

生命保険 母子家庭に?てんこ盛りの超保険?

母子家庭でなくたって、こんな保険は要らない。母子家庭ならなおさら・・できるだけ節約して支出を押さえたい、できるだけ貯蓄を増やしておきたい、・・ところです。あれも保障、これも保障、何でも保障、終身保障・・なんて保険に入っていたら、結局は大金をたれ流します。週刊誌の「生命保険」の特集記事。 保険業界が訴求したい、そのまんまの構成や内容・・です。 ※雑誌の特集記事は慎重に読め! 生命保険やマネー関連で、 業者のペースで構成された 記事をよく見かけます。 執筆者(発言者)が売り手で あれば、その内容は疑って かかるぐらいでちょうど良い ・・です。 鵜呑みにしてかかると・・ これからの人生で、大きく 損を被る場合もあり得ます。 スマホやテレビの特集とは、 まったく意味合いが違います。 このような「製品」の場合は、 スペックやデザインなどを 詳しく比較したり、プロの 客観的な意見を参考にして 購入の判断材料にできるので、 本当に役に立つ特集・・です。 生命保険はまったく違います。 (金融商品も同様) その考え方によっては、 まったく別の人生になったりします。 「製品」選びとは別物です。 売り手側の言いなりの紙面構成や 提案(=セールストーク)の「特集」 が、消費者の役に立つわけが ありません。 私たち消費者と販売業者は、 利益相反の関係にあります。消費者が「生命保険を使い倒す!」・・のではなく、保険屋が「生命保険を売り倒す!」・・そんな内容です。そのまんま参考にすると、生涯で大金をたれ流します。 (当たり前!)なかなか貯蓄が増えなくて、生活設計が難しくなったりします。保険屋の言いなりになってはいけません。 (当たり前!)反面教師的な教材として、この特集を取り上げていますが・・また、一部ページをピックアップします。part 1 新規加入編CASE 5・44歳・バツイチ女性・子ども(中一)と2人暮らし・賃貸住宅・年収400万円まとめて加入? すべての保険に・・?提案内容を拡大・・。生命保険と損害保険、これでもか、これでもか・・。母子家庭でなくたって、こんな保険に入ってはいけない!保険を検討する場合は・・常に、算数をするクセをつけましょう。「結局・・総額で、いくらお金を捨てるのか?」・・を確認するために。ざっくりと・・60歳までとして、27,243円 × 12ヶ月 × (60歳-44歳)=5,230,656円!523万円! ・・です。大金・・ですよ。 もったいない・・。(保険屋は しっかり儲かる) このお金を我が家に残しておけば、 何かあった場合に備えることができます。 何も無ければ、資産として残ります。実際は、支払い期間が終身のものも提案されているので、もっともっとお金をたれ流すことになります。(保険屋は しっかり儲かる)一生をかけて このように保険屋さんに大金をプレゼントしていたら、人生がうまくいかなくなるのは当たり前!「保険加入=お金を失うこと!」 ・・です。できるだけ加入しないこと・・です。で・・今回のケースは、どう考えるか?シンプルに考えましょう。保険以外に備える方法が無い場合に絞って、しっかり備えましょう。それは、この女性の死亡保障!のみ・・です。情報が無いので・・必要額の算出は当然できませんが、ザックリと考えてみましょう。子どもが独立するまでの期間が10年・・だとして、その期間の死亡保障を、三角形の保険で確保しましょう。ザックリと3,000万円でもOK!保険料は、4~5千円/月・・程度です。女性の54歳まで・・ということです。保険屋が奨めるような・・65歳までとか、終身だとか、だらだらお金をたれ流す必要はありません。保険料が5,000円だとして、捨てるお金(保険料)の総額は・・?5,000円 × 12ヶ月 × 10年=600,000円総額は、60万円・・です。死亡に備えて捨てるお金・・です。これだって・・もったいないけど、保険屋の言いなりで523万円を捨てるよりは、はるかにマシ! ・・です。保険には入るな!そのお金を貯蓄しよう!今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。マイホーム取得のヒアリングシートを作成、メール添付で送りました。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答戻る。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 今日の作業。(12/8着)13 Oさん(40代):現状診断 今日の作業。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/17

-

おひとり様 やはり生命保険には加入しない方が

加入しない方がお得です。『保険加入=お金を失うこと!』保険料を払ったつもりで、できるだけ貯蓄を増やそう。貯蓄が増えれば、将来も安心、生活設計が容易になります。週刊誌の「生命保険」の特集記事。 保険会社や販売代理店の提案プランが満載・・です。全く、お奨めできないモノばかり・・。 (^^ゞ消費者が「生命保険を使い倒す!」・・のではなく、保険屋が「生命保険を売り倒す!」・・そんな内容です。このままそっくり・・参考にすると、生涯で大金をたれ流します。 (当たり前!)なかなか貯蓄が増えなくて、生活設計が難しくなります。保険屋の言いなりになってはいけません。 (当たり前!)反面教師的な教材として、この記事を何度か取り上げていますが・・また、一部ページをピックアップします。part 1 新規加入編CASE2・44歳・独身女性・メーカー勤務 一般職・ひとり暮らし・年収550万円保険会社2社が保険提案しています。右の保険会社の提案を拡大。左の保険会社の提案を拡大。それぞれ・・保険屋さんだから、毎月の保険料を多く払わせよう・・とします。保障のためのコスト(捨てるお金)を月に数万円も払っていては、家計が圧迫されます。生活設計が苦しくなります。仮に生命保険が必要であっても、そのコスト(保険料=捨てるお金)は、せめて数千円に押さえましょう。で・・この女性は、扶養家族がいませんから、生命保険は不要!・・です。また、医療保険やがん保険や介護保険などは、元々・・加入しない方がお得に決まっているから・・この女性には、生命保険はいっさい不要! ・・です。保険料分のお金は、せっせ、せっせと、貯蓄すればいいんです。けっこうな大金になります。保険を奨められたら、ザックリと算数をするクセをつけましょう。毎月の保険料が3万円で・・仮に58歳までの払込なら、3万円 × 12ヶ月 × (58 - 44)= 504万円!504万円も払います。 大金・・です。 ※この・・500万円は、 保険屋にプレゼントするより、 自分の資産にした方がいい ・・に決まっています。ただし・・保険会社は、もっと先まで保険料を払う提案をしているので、もっともっと大きな金額を払うことになります。(もったいない・・)そのお金が手元にあれば、何回でも入院できる・・ぞ。保険料分のお金を貯蓄した方が、将来が安心です。希望を持って生きていけます。 ※まちがって入院して・・ 保険会社から入院給付金 30万円とかを受け取って、 「保険に入っていて良かった。」 なんて喜びますか? え?喜んだことある? おバカさんです。 (失礼) だいたいのケースは・・ 「30万円もらったけど、 払った保険料は500万円!」 なんていうのは、よくある話 (笑い話)・・です。 目を覚ませ!おバカさん!(失礼!)「保険加入=お金を失うこと!」 ・・です。できるだけ加入しないこと・・です。シンプルに考えたらいい ・・んです。みんなが得をしたら、保険という仕組みは成り立たない。みんなが損をするから、保険の仕組みが成り立っている。そして・・みんなが損をするから、保険会社が成り立っている。保険代理店が成り立っている。損をすることが明らかなのに・・どうしてみんな、参加したがるの?きちんと生活設計しよう・・よ。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/16

-

マイホーム 委任状に署名・捺印 決済の段取り

間取りの詰め・・は、ゆっくりまず今月は、土地残金決済。生活設計して、マイホーム取得。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦プラス1で、当事務所へ来所。今日は・・1 現地測量土地の測量図はあるけど、かなり古い時期に作成したもので、(配置用の土地図面作製でしっくり来ない)数値に怪しい部分があり、N2さんといっしょに現地へ。雪の上を私が歩いて・・「怪しい」一辺の長さを測った結果、「しっくり」・・来ました。昔の土地家屋調査士さんが書いた筆跡がかなりクセがあり、「0(ゼロ)」に見えていたものが、実は「8(はち)」・・でした。で・・あれば、「しっくり」・・です。2 土地決済・引渡しの日程等12月に土地の売買契約を行ない、今月末には残金決済! ・・です。その日程等を打ち合わせした結果・・1/27(金・大安吉日) 11:00 AM岩手銀行〇〇支店 ・・にて。週明けに、関係者に連絡・段取りします。・岩手銀行〇〇支店に、 場所を借りるための予約。・売主の〇〇不動産・司法書士事務所当日は平日なので、夫は参加できません。妻のみが参加して決済を行ないます。夫が同席しなくても取引きができるように、今日・・司法書士さんへの委任状に署名・捺印しました。あとは・・当日、残金の払込がスムーズにできるよう、自分たちで準備してもらいます。3 マイホームプラン妻は・・これまでに作ったプランで満足。夫は・・玄関は東からではなく、南から入るようにできないか?階段の場所を変えて、リビングをもっと広くできないか?夫の希望を取り入れたプランを作成してプリントアウト。却下! ・・されたようです。ま・・ 間取りは、これからゆっくり固めていけばOK ・・です。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 12/24 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/14

-

いよいよマイホームが その形を現し始めました

今日明日で上棟 ・・です。年末は基礎コンクリートだけでしたが、いよいよ・・。生活設計して、マイホーム建築。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)12/10(土)に地鎮祭を行ない、年末に基礎コンクリートを打ちました。今日、現場を見に行ってきました。おうおう、一階部分が・・。 (南面)東面。 天気が良く気持ち良さそうに見えますが、気温が低く、時おり・・地吹雪が舞う、厳しい状況です。大工さん3人で作業をしていました。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/14

-

新婚なら生命保険は不要! 赤ちゃんができてから

赤ちゃんができたら初めて、真剣に必要額を計算しよう。それまでは、保険料を払ったつもりで、できるだけ貯蓄を増やそう。貯蓄が増えれば、生活設計が容易になります。貯蓄が増えれば、生命保険の必要額も少額になります。(保険料が節約できます)週刊誌の「生命保険」の特集記事。 保険会社や販売代理店のお奨めプランが満載・・です。「生命保険を使い倒す!」のではなく、「生命保険を売り倒す!」・・そんな内容です。参考にすると、生涯で大金をたれ流します。 (当たり前!)なかなか貯蓄が増えなくて、生活設計が難しくなったりします。保険屋の言いなりになってはいけません。 (当たり前!)反面教師的な教材として、この特集を取り上げていますが・・また、一部ページをピックアップします。part 1 新規加入編CASE3・37歳・男性(新婚)・会社員・妻34歳(妊娠6ヶ月)専業主婦・年収750万円保険会社2社が保険提案しています。右の保険会社の提案を拡大。すごい保険料!・・です。65歳まで払うようです。 28年間・・です。掛け算してみましょう。45,322円×12ヶ月×28年=15,228,192円・・って? 1,522万円!!・・です。(もったいない・・)生涯 安泰です ・・保険会社は。 一人一人からこんなにお金をいただいていたら、そりゃあ・・安泰です。左の保険会社の提案を拡大。こちらも同様に、自分で掛け算してみましょう。保険を検討する場合は・・常に、算数をするクセをつけましょう。「結局・・総額で、いくらお金を捨てるのか?」・・を確認するために。生涯で1,000万円とか、1,500万円とかの大金を保険屋さんにプレゼントしていたら、人生がうまくいかなくなります。(当たり前!) ※2,000万円以上のたれ流しに なる人も、少なからずいます。 ぼぉ~~っとして、 保険屋任せにしていると、 とんでもない人生になるぞ!「保険加入=お金を失うこと!」 ・・です。できるだけ加入しないこと・・です。で・・今回のケースは、どう考えるか?ご存知の通り、独身者には生命保険は不要ですが、結婚したばかりの時期も、2人とも生命保険は不要です。新婚さんに生命保険は不要!(キーワード検索して)が、赤ちゃんができれば、話はちがってきます。きちんと必要額の計算が必要になります。 ※赤ちゃんがいても・・ しっかり計算してみても、 夫婦ともに生命保険は不要! ・・なんてケースもよくあります。 だから、きちんとした検証が 必要になります。 保険屋は信用しないこと! 彼らはできるだけ売りたい! 売り倒したい! そういうポジション・・です。・・と言っても、自分では計算できない、保険屋は信用できない、・・ということなので、どうする?こう、しましょう。三角形の保険(収入保障保険等)で備えることを前提に考えましょう。30代で子どもができた人たちは、死亡保障が必要なのは、おおよそ50歳前後まで・・です。(これまでの生活設計事例から) ※計算の結果・・不要! ・・となった人は別にして。 このような人は、 一生・・生命保険は不要です。50歳前後で生命保険は不要になります。生命保険を卒業! ・・です。「もうこれからは保険料を払わなくていい!」・・んです。オメデトー! ・・です。今回の事例の保険屋さんは、2社とも65歳までお金を払わせようとしていますが、(保険屋だから当たり前)60歳過ぎてまで保障が必要なことは、ありません。期間は50歳前後までとして、保障額は?これは、それこそきちんとした計算が必要ですが、分からなければ・・3,000万円!・・でもOKです。現在死んだら3,000万円の保障で、50歳前後にはそれがゼロになるような、(できるだけそれに近いような)三角形の保険に加入しましょう。すると・・保険料はどうなるか?月額:3~5千円で済みます。年額も4~6万円程度です。(と言っても、これも捨てるお金!)仮に年:5万円だとすれば、50歳まで13年間なので・・5万円 × 13年 = 65万円 ・・です。保険料(捨てるお金)の総額は、65万円です。それでも・・もったいないけど、死亡に備えるための必要コスト・・です。保険屋の言いなりだと・・1,522万円!のお金を失う予定でした。1,522万円 - 65万円 = 1,457万円!この大金、1,457万円が手元にあれば、病気になろうが、何が起ころうが、安心です。保険屋のみみっちい保障より、はるかに大きな保障金額・・です。何も起こらなければ・・この1,457万円は そのまま我が家の資産として残ります。だから・・保険には入るな!そのお金を貯蓄しよう!シンプルに考えたらいい ・・んです。みんなが得をしたら、保険という仕組みは成り立たない。みんなが損をするから、保険の仕組みが成り立っている。そして・・みんなが損をするから、保険会社が成り立っている。保険代理店が成り立っている。損をすることが明らかなのに・・どうしてみんな、参加したがるの?きちんと生活設計しよう・・よ。今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)シミュレーション資料の作成作業。本日より着手!大変長らくお待たせしました。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!大変長らくお待たせしました。 ※佐々木FPの勤務予定。 1/13(金)は、13:00までで早退。 1/16(月)は、お休み・・です。 (すべて、チビ助の発表会関連)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答戻る。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 回答待ち。(11/22着)12 I さん(30代):シミュ 今日の作業。(12/8着)13 Oさん(40代):現状診断 今日の作業。(12/13着)14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/13

-

生命保険 かんじんな時に使い物にならない・・

普通に貯蓄しとけばよかった・・。読者からの書き込みです。ちょっと通りすがりさん ・・からです。 ※は、私の声。 保険って面倒! 昨年の11月、母が くも膜下出血で入院しました。 高次脳機能障害により 認知症のような感じになってしまい、 わけのわからないことばかりを 延々と話している状態です。 保険も含めてお金などの管理は できなくなったので、これを機に 父と私で金銭管理をしようと いうことになったのですが。 確認してみたところ 両親には現金がほとんどなく、 かき集めてもかろうじて100万円弱。 まだ まともに年金を貰える歳ではないので、 ※ということは、60代前半? これからの生活費、医療費等 を考えると心もとない金額です。 そこでさらに調べたところ、 母名義でかなりの額の保険に 加入していたことがわかりました。 満期を迎えたばかりのものも二つあり (あわせて600万ほど) 「良かった、これでなんとかなりそう」 と思ったら... ・満期保険金 →本人でなければ渡せない どうしてもというなら委任状や 成年後見人制度を利用するしかない ・共済 →上に同じ ・がん保険 →くも膜下出血は対象外 など、 すぐにお金を受け取れるものは 一つもありませんでした。 ※保険にはたっぷり加入して いるのに、貯蓄はあまり無い ・・という年配者、多い・・です。 シンプルに、すなおに、 貯蓄していればいいのに・・ と思います。 いろいろな所に電話したり、 直接出向いたり、 相当な時間と苦労をかけたのに! 母は意識もあり会話も出来ますが、 文字が書けませんので 委任状は用意できません。 成年後見人も ずいぶん時間がかかるようです。 こんな時、保険ではなく 現金で持っていてくれれば すぐに使えたのにと 恨めしい気持ちになってしまいました・・・ ※だまって・・普通に貯蓄 していれば、600万円が すぐに役に立ったのに・・。 我が家にも入院中の91歳が いますが、数ヶ月前・・本人宛に 郵便局から通知がありました。 かいつまんで言うと・・ 「定額貯金が満期を過ぎて 10年近く経過しています。 早めに手続きを済ませて。」 預けっ放しで20年近く放置? ・・していたようです。 金額は400万円弱。 (内利息は約190万円) ということは、 200万円を預けて放っといたら、 倍になった? ・・らしい。 定額貯金は半年複利なので、 知らない内に、お金が増えて しまった・・ようです。 本人に確認すると、 「預けたような記憶はある・・。」 証書や印鑑はどこに・・? 「分からない・・。」 ここから息子であるの私の はるかなる旅が始まりました。 あっちに行ったり、こっちに行ったり、 郵便局によるたらい回し! の被害者になり、延々と・・ (思い出しても腹が立つ!) 最寄の盛岡中央郵便局に電話・・ 「少々お待ち下さい」 ・・と、だいぶ待たされたあげく、 「それは盛岡北郵便局の方へ 電話してください。」 で、そちらへ電話。 こちらでもしばらく待たされて・・ 「そのような件であれば、 〇〇センターへ電話して下さい。 フリーダイヤルでこちらへ。」 今度はそちらへ電話しました。 「そのような内容でしたら、 最寄の郵便局で手続きを してください。」 「はあ? ここまでサンザン 最寄の郵便局に電話したよ。 で・・そちらに電話しろって 言われたんだよ。」 「そう言われましても、この件に 関しては最寄の・・。」 「あっち行け、こっち行け、 言われてここまで来て、 また戻れって言うの? これ・・たらい回しじゃない? ところで、〇〇センターっていう そちらはどこなの?」 「札幌・・です。」 「はあ? さっ 札幌? 私がなんで遠い札幌まで 行かされたの?」 盛岡市内を走りまわされている と思っていたら、知らない内に 札幌まで行かされていました。 いずれ・・郵便局のたらい回しは 勘弁なりません。 その札幌の上司を電話に出させて、 「どういう仕組みになってるんだ!」 ガツンガツンと・・。 盛岡へ戻ってきて・・また、 ガツンガツンと・・。 この電話旅行に2時間を費やす! (暮れの忙しい時に・・郵便局め) 結局、盛岡北郵便局から 担当者が足を運んできて手続き。 91歳で何もできないのに、 本人の署名が無きゃダメ! なんて言わせません。 担当者に病院まで来てもらって、 本人の意思確認を行ない、 後は私の署名捺印で (新たに本人の通帳を作成し) 処理を行ないました。 貯金だから処理できたのかも しれません。 保険の場合は難しいかも しれませんが、 ちょっと通りすがりさん も、 色々なところに問い合わせて みたらいいと思います。 たとえば・・ ・生命保険協会 ・消費生活センター 等々。 良い知恵を出してくれるかも しれません。 武田さんはいつも 「保険には入るな!」 と仰っていますが、 お金の損のみならず、 こういう時にも大変面倒なことに なるのですね。 高額療養費制度の利用と 医療費控除の確定申告は行います。 が、 障害者になったら? 精神障害扱い? 介護保険の利用は? などなど、 これから勉強することがいっぱいです。 ちょっと 愚痴みたいになってしまいました。 ※障害年金が受給できるかも しれません。 色々調べてみてください。 たとえば・・ 障害年金サポートセンターwww.syougai.jp/ 障害年金サポートセンターが携わった 傷病毎のケースが掲載されています。 脳・神経の障害の中に、 くも膜下出血もあります。 いつもブログ拝見しています。 お忙しいでしょうが、 これからもどうぞ 消費者の味方であってください。 応援しています! ※ありがとうございます。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/13

-

ライフプランニング 資料作成の順番待ち状況

行列の、今日現在の状況です。本文に添付しようとしたら、字数オーバーでした。生活設計資料作成の・・「行列」だけのご報告・・です。スミマセン。 (恐縮!)今日の佐々木FP〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。 ※佐々木FPの勤務予定。 1/13(金)は、13:00までで早退。 1/16(月)は、お休み・・です。 (すべて、チビ助の発表会関連)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答待ち。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 今日の作業。(11/22着)12 I さん(30代):シミュレーション 12/8 依頼着。13 Oさん(40代):現状診断 12/13 シート到着。14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/12

-

第2子誕生 住宅取得 学資保険 個人年金・・ああ

ああ・・ライフプランニングきちんと生活設計したい・・。希望の持てる家計にしたい・・。がんばれ! がんばれ!メール顧問会員希望のNさん(30代)メールをいただきました。 ※は、私の声。 略。 先月、何気にネットを見ていたら こちらのHP(ブログ)辿り着き、 興味がある内容でしたので 過去記事をザックリと 読ませていただいております。 その中で、 ライフプランニングをメールでも 行っていらっしゃる ということなので 是非ともメール顧問会員になって サービスを受けたいと思っております。 (本当は対面でお話がしたかった のですが...) ※対面で話す効果は、非常に 大きい・・です。 これまでも、関西の会員が 「現状診断」の説明を聞きに、 はるばるご夫婦で来ましたよ。 (マイカーで) ついでに観光をして、東北に お金を落としていってくれました。 相談内容としましては 1、現状及び将来のライフプランニング 2、子供が二人になった場合の ライフプランニング 3、住宅(土地)取得に使える金額、 及び助言 等を希望したいと考えております。 こちらの情報は 略。 私(会社員)30ウン歳 妻(専業主婦)30ウン歳 子供(〇カ月)の三人家族 になります。 お忙しいとは思いますが よろしければ お返事お待ちしております。 ※生命保険の「とりあえず清算!」 を行ないましょう。 この家族構成ならば、 保障が必要なのは夫のみです。 放置していると、毎月保険料が 引き落とされるでしょうから、 現状診断前であっても、 「とりあえず清算!」をしましょう。 1 〇妻と子の保障は不要! すべて解約! 〇夫の死亡保障以外は不要! 特約等すべて解約! 2 〇夫の死亡保障:3,000万円を 三角形の保険で確保(契約!)。 (収入保障保険) 3 〇夫の旧保険を解約! これで、とりあえず清算!・・が終了。 毎月の保険料が激減し、 貯蓄が増え始める。 あとは、行列に並んで 現状診断を待ちましょう。 具体的な必要額が判明したら、 あらためて調整しましょう。メール顧問会員希望のMさん(40代)メールをいただきました。 ※は、私の声。 略。 新規メール顧客会員を 希望しています。 第2子を妊娠中、 このままでは家計が危ない・・・ まずは保険の見直しをしなければ・・・と ※保険は「見直し」ではなく、 「清算!」の対象・・です。 のん気に構えていると、 保険屋にだまされます。 妊娠中からあれこれ探していたところ、 本ブログを発見。 他のFPさんたちとは全く違った 考え方に目からうろこでした (保険が不要という点など) そして、 本ブログを読んでいる途中、 家計の見直しもできていないまま 第2子が生まれてしまいました。 2年前に 第1子が生まれたのをきっかけに、 その子の学資保険に加入。 ※うわぁ・・。 そのついでに、 保険会社のFPさんに 勧められるがままに 私たち夫婦の保険も加入しました。 ※うわぁ・・。 よく考えたら(よく考えなくても) 大バカです。 ※まったく・・。 (^^ゞ そして、それ以外にも 夫が会社出入りの保険会社の セールスレディに勧められ、 勝手に加入してきた個人年金など、 ※うわぁ・・。 毎月の保険料だけで 家計をかなり圧迫し、 肝心の貯蓄ができていません。 ※うわぁ・・。 私自身、節約も苦手で、 ほしいものはあれこれ 買ってしまいます・・・。 ※うわぁ・・。 略。 来年度は確実に 年収が下がるそうです。 ※うわぁ・・。 それに加え、もしかしたら 来年度、夫が勤務先の 配置換えの対象になるかもしれません (場所によっては単身赴任になるかも・・・) 先のことを考えると、お先真っ暗です。 ※うわぁ・・。 こら! 暗くなるな! でも・・きっと大丈夫です。 生命保険でかなりお金を たれ流しているようだから、 大きく改善できると思います。 現在の保険料月額はいくら? 年額はいくら・・でしょうか? Mさん一家で必要な保障は、 夫の死亡保障のみ!・・です。 (他の保険はすべて不要!) だとすれば、保険料は・・ 月に4~6千円 (年に5~7万円) で、済みます。 現在の保険料はいくらでしょう? 上記との差額は貯蓄できます。 保険屋にプレゼントしていた お金を、自分にプレゼントする! かんたんでしょ!? もう・・これだけで、 家計が大幅改善できちゃいます。 夫婦ともに旅行が好きなのですが、 今のままでは、今後、 好きな旅行も楽しめないまま 人生を終えることになりそうです。 ※そんな・・、年寄りみたいな・・。 できれば、 メール顧客会員に加えていただきたく、 メールさせていただきました。 相談内容 現状診断、ライフプランニング、 特に保険の見直し、老後など 住所 略。 氏名 略。 家族構成 夫(40ウン歳、会社員) 妻(30ウン歳、専業主婦) 長男(〇歳、未就園児) 長女(〇ヶ月、未就園児) 余計なことも書いてしまいましたが、 よろしくお願いいたします。 行列に並ばせてください。 ※生命保険の「とりあえず清算!」 を行ないましょう。 上記のNさんと同じように・・。双方に、顧問会員になるための案内を送りました。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/12

-

生命保険からお金を借りる おバカさん(失礼!)

ひと粒で2度おいしいおバカさん(失礼!)〇保険料で、お金のたれ流し。〇貸付け利息で、お金のたれ流し。保険会社にとって・・なんともまあ、おいし過ぎる「お客様」です。きちんと生活設計しましょう。自分のお金は大切にしましょう。たれ流しを止めて、節約!またまた、「週刊東洋経済」の「生命保険」の特集記事・・です。 生命保険特集!!中身は、保険業界の現役・OBの人たちのコメントばかり・・です。当然、一生懸命 保険を推奨する内容になっています。 (当たり前)これを参考にすると、生涯で大金をたれ流します。 (当たり前!)また、一部ページをピックアップします。part 2 継続・見直し編「保険を活用して不安解消」銀行よりも使い勝手が良い突然の「困った」に役立つ低利・迅速な契約者貸付・・という文面の、契約者貸付(けいやくしゃかしつけ)の、お話・・です。「保障機能のほかに保険が持つ、 もうひとつの素晴らしい機能です。」・・と言いたいようですが、本当にそうでしょうか? 記事より・・「契約者貸付制度とは、一時的に 保険契約者に資金を貸し付ける 制度のことだ。 生命保険契約は長期に及ぶため、 契約者が一時的な資金に窮する ケースもある。 そうした場合でも生命保険会社から 資金を借り入れることで、 保険契約を解約せずに済む。」「一時的な資金に窮する」そんな事態におちいる原因は何でしょうか?今まで10年以上にわたって家計を診てきた経験からは・・まず上げられる犯人は「生命保険!」・・です。「生命保険の過剰加入で 貯蓄がさっぱりできない。」一生・・生命保険と付き合っていれば、常にお金をたれ流すので、貯蓄がなかなかできません。(当たり前!)きちんと生活設計して、生命保険と早めにサヨナラすれば、貯蓄が目に見えて増えていき、「一時的な資金に窮する」事態にはなりません。 ※資金に窮していないのに 過去の顧問会員でいました。 生命保険にジャブジャブ加入して、 契約者貸付も受けている会員が いましたよ・・。 その人は、他に預金が数千万円 あったのに・・ですよ。 (保険屋の言いなり・・で) 生命保険にじゃぶじゃぶ加入 することもマズイですが、 たっぷりキャッシュがあるのに、 借金をするのも、非常に マズイ・・ですよ。 もちろん、現状診断後に、 徹底して生命保険を清算! しました。 契約者貸付ももちろん清算! 〇生命保険に入るな! 〇借金をするな!「保険契約を解約せずに済む」そう考える必要は無い。保険加入を継続している限り、延々とお金をたれ流します。保険は・・できるだけ早めに解約したい。できるだけ早く、卒業したい。〇「自分のお金の一部」迅速な貸し付け・・と言いますが、当たり前です。自分が保険料で払ってきたお金の一部に過ぎません。貸付限度額は、その時点の解約返戻金の70~90%・・です。その解約返戻金は、基本的には払った保険料総額より少ない・・です。だから貸付金の額は、自分が払ったお金の一部・・です。元々自分のお金・・ですよ。利息を払って借りる・・って、何か変? ・・と思わない?保険会社は、何のリスクもありません。迅速・・と、感心する必要もありません。生命保険に加入せずに、元々自分で貯蓄しておけば、この貸付金より大きなお金が手元にあった ・・ということです。これ以上ないほど迅速!・・だし、貸し付け利息を払わずに済む!〇「自分の足を食べるタコ」生命保険に入って保険料を払いながら、契約者貸付でお金を借りることを繰り返していれば、将来もらえるはずのお金が少なくなっていきます。その保険の予定利率に1~2%乗せて貸付を行なっています。減り方は当前に早まります。借金だから当然と言えば当然ですが、その「借金」の原資、元々自分のお金・・ですよ。利息を払って借りる・・て、何か変? ・・と思わない?すばらしい機能・・なんかではない!(だまされないよーに) 保険加入は、そもそも・・ 払ったとたんにお金が減って、 1ヵ月後にはすべて無くなります。 これを繰り返せば、 どんどんお金を失います。『保険料を払うとまず、 保険屋さんの取り分が引かれる。』・・ので、いきなりお金が減ります。『保険=一定期間の保障を買うこと』・・であり、『その期間が過ぎれば、お金は無くなる』・・のであり、結局・・『保険加入=お金を失うこと!』・・なんです。できるだけ保険に加入しないことで、お金を失うことも大きく減ります。なので、保険に加入するのは・・『保険以外に方法が無い場合のみ!』に絞りましょう。 (大黒柱の死亡保障)『やむをえず、しぶしぶ加入。』・・が、理想的な加入態度。積極的に加入してはいけません。『保険加入=お金を失うこと!』・・だから、当然です。できるだけ生命保険に加入しないことで、生活設計がスムーズになります。「 FP = 保険を売る人 」・・のように、勘違いしている人がいるようですが、そんなことはありません。「保険を売れば手数料がもらえるんでしょ?」保険に限らず・・何かを販売していれば、アドバイスは多かれ少なかれそちらへ傾きます。保険に加入してもらう、金融商品を買ってもらう、ためのアドバイスになりがち・・です。徹底して消費者側に立つためには、いっさい商品販売をしない!・・ことが必要で、事実・・そうしています。どこからも手数料はもらっていません。どこともシガラミがありません。立ち位置は消費者サイド!・・です。自信を持って言えます。我が家として、「生命保険とどう向き合うか?」 ・・は、人生を左右する大きな問題です。「スマホ・・どれを選ぶ?」のようなこととは、まったく次元のちがう問題です。《 質問希望? 》 まず、「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/12

-

土地の税金 20代の貯蓄額 年始に妊娠発覚?

書き込みやメール・・3件。それぞれの人生、きちんと生活設計して・・。〇元メール顧問会員のKさん書き込みをいただきました。 武田さん、 わかりやすく記事にして頂いて ありがとうございます(^^) 年賀状もありがとうございます。 電話かけたりしようかと思ったら 記事にして頂いたおかげで 還付が1番簡単だとわかりましたし 手間も省けました♪ さっさと納付してしまいますね。 ※土地を買うと、不動産取得税 という税金がかかります。 ただし・・一定期間中に 住宅建築をすれば、全額 または一部が還付されます。 ほんとうにゾっとしますね、 ゆうちょとか農協って。。 何せ訪問してくれるという親切さ (にみせかけてるだけですが) 何もわかってない老人を 食い物にしている感が満載です。 頑固な祖母なので 今まで何を言っても曲げませんし 直接は関係ないとはいえ...... 母親も以前私名義で 養老保険を組んでいた事もあります、、 (私はまったく知りません、、) 保険関係は怪しさ満点です!! 武田さんのおかげで我が家は すっかり保険も整理出来 無駄を省けました。 有り難い限りです。 ※『保険加入=お金を失うこと!』 できるだけ加入しないことで、 生活設計が楽になり、 明るい将来が見えてきます。 こちらこそ遠方なのに ボランティア同然で生活設計支援と 土地アドバイスをして頂けただけでも 充分過ぎるほどで むしろ申し訳ないくらいですし これからも出来る限り 運営して頂きたい気持ちですので 会員でなくても応援しておりますよ! 住宅はみっちり!勉強して比較して けして業者主導にならないようにします。 ※『素人のまま住宅を建てない!』 十分に目が肥えてから、 しっかり比較検討して建てましょう。 金額面だけでなく、色々な意味で 損をしない住宅建築をしましょう。 武田さんから勉強させて頂いた事は 一生の生活に大きなものとなる事 間違いなしです(^^)〇メール顧問会員のMさん(20代) (相談:ライフプランニング)去年・・9月、顧問会員になりました。その時点でさっそく、ヒアリングシートを送っています。そのヒアリングシートが・・年を越えて・・今日、帰ってきました。メール文 ・・です。 ファイナンシャル・プランナー事務所 (有)エフピー・ステーション 武田つとむ 様 〇〇県〇〇市に住む Mと申します。 会員になって、かなりたちましたが、 会員になって最初の ヒヤリングのデータを送付します。 添付資料を確認ください。 ご査収、宜しくお願い申し上げます。「おうおう、よく帰った、よく帰った。」・・って、冗談はさておき、よく あきらめずに送り返してくれました。(年間顧問料:36,000円がもったいない)さっそく、行列に並んでもらいました。去年・・すぐ並んでいれば、とっくに現状診断は終わっています。 (^^ゞ順番が廻ってきたら、チェックや整理整頓作業に入ります。しかし・・貯蓄額が素晴らしい!まだ子どもがいない20代の共稼ぎ。それぞれの貯蓄額が素晴らしい!それぞれ独身時代から堅実な生活をしていたんでしょう・・ね。キャッシュフローも素晴らしいものになりそう・・です。〇メール顧問会員のBさん(30代) (相談:ライフプランニング)行列に並んでいます。(8番目)再ヒアリングの回答を待っているところでしたが、メールを頂きました。 エフ・ピーステーション 武田様 佐々木様 明けましておめでとうございます。 今年も宜しくお願い致します。 年末に再ヒアリングの資料を いただきました、Bです。 その後にちょっと状況が変わりまして・・・ 再ヒアリングでいただいた部分以外に どこか直さないといけないのでは ・・・と思い メールさせていただきました。 年始に第二子を妊娠していることが わかりました。 〇月に生まれる予定です。 現状診断もかわってきますでしょうか?? 宜しくお願い致します。第2子を妊娠!?現状診断はもちろん変わってきます。人口が1人増える!・・んですから。3人家族が4人家族になります。キャッシュフローでは・・「子ども費」が1人分追加になるのはもちろん、「基本生活費」や「レジャー費」なども変わってきます。(支出が増える)あと・・産まれる前後から、2~3年の間の妻の働き方も変わってきます。 (収入が減る)あと・・死亡保障必要額の算出でも、まったく内容がちがってきます。支出が増え、収入が減るので、必要額が・・はっきり大きくなる。・・ということで、ヒアリングシートの記入は、第2子誕生を前提に記入してください。分からないことがあれば、電話で佐々木FPに確認してください。(手っ取り早く理解が得やすい) ※佐々木FPの勤務予定。 1/13(金)は、13:00までで早退。 1/16(月)は、お休み・・です。 (すべて、チビ助の発表会関連)《 質問希望? 》 まず、「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/11

-

楽しい モデルハウス巡り 住宅会社の見分け方

住宅会社の建築価格は、だいたい外観で分かります。目が肥えてくれば・・建築費の節約もできてきます。素人のまま・・業者まかせ、このパターンが最悪!・・です。確実に大きくお金を失います。人生最大の買い物です。 慎重・・に。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)土地の売買契約を12月に行ない、今月末には残金決済! ・・です。いよいよ・・土地が自分のものになります。並行して・・マイホームの打ち合わせを進めます。メールをいただきました。 武田様 佐々木様 お世話になっております。 N2です。 本日はブログに取り上げて頂いて ありがとうございました! ※昨日の記事に掲載しました。 丁度、やはり夫と二人で 決済はできないものかと、 武田さんに相談しようかと 思っていた時だったので、 そのままの内容の日記で驚きました! (夫婦がお互い相手が今日 武田さんに電話したのかと。。。) ※今月末の残金決済に向けて 今やるべきことを段取りして、 ブログに掲載した・・だけです。 『必殺仕事人』としては、 当然のことをした・・まで。 (^^ゞ そして、理解しました。 平日妻のみで決済します。 略。 25日以降で、武田さん、皆様の 都合の良い日時で セッティングをおねがいします。 あと、今週土曜日午後に お時間ありますか? 家族で判子をもって伺いたいと思います。 ※土曜日(1/14) 13:30 ・・で、 お待ちしたいと思います。 よろしく、お願いします。 残金決済の日程もその時に・・。 今月はやっと モデルハウス巡りしてきました! 今の所、夫→ハウスM21 妻→北斗建設 が気に入っている工務店さんです。 ※前者は・・岩手の中堅どころ。 以前、他の顧問会員の時に 見積り依頼しましたが、 参加を辞退してきました。 ま・・当然かと思います。 プレゼンコンペで まったく同じ条件で比較検討 されると、価格の高さが 白日の下にさらされます。 営業マンがやたら多い・・とか、 直接・・建築に係わらない人が 多い会社は、建築価格が高い! (人件費がかかるから当たり前!) ※後者は過去2度ほど、当事務所の プレゼンコンペに参加しています。 残念ながら受注には至って いませんが・・(ちょっぴり高くて) 「次があったら、またお願いします。」 社長はやる気満々・・です。 まだ見たい工務店さんが2つあるので、 今週末日曜日に見て来たいとおもいます。 よろしくお願いします。 ※その「2つ」って、どこでしょう・・? やめた方がいい会社の見分け方は、 だいたい外観で分かります。 (ただし、建物の外観・・ではない!) 以下の通りなので、参考にしてください。 〇「頭金無しで家賃並み返済」と言う。 無責任な資金計画をしがち。 〇営業マンがやたら多い。 人件費でやたら建築費が高い。 〇坪単価の安さを強調する。 希望通りにすると確実に高い! 〇工事棟数の実績を強調する。 過剰経費で確実に他よりも高い! 〇大型住宅の展示場に出展中。 その運営費も負担して高い! 〇ひんぱんに宣伝広告を見る。 過剰経費、高いに決まっている。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 12/24 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手!大変長らくお待たせしました。 ※佐々木FPの勤務予定。 1/13(金)は、13:00までで早退。 1/16(月)は、お休み・・です。 (すべて、チビ助の発表会関連)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答待ち。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 回答待ち。(11/14着)11 Fさん(30代):現状診断 今日の作業。(11/22着)12 I さん(30代):シミュレーション 12/8 依頼着。13 Oさん(40代):現状診断 12/13 シート到着。14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。17 Mさん(20代):現状診断 1/11 シート到着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/11

-

独身なら生命保険に入らない方がお得(当り前)

保険料分で貯蓄を増やせ!生活設計上は、できるだけ生命保険には加入しない方がお得です。(当たり前!)保険料でたれ流さずに、自分のためにきちんと節約!改めて、「週刊東洋経済」の記事を取り上げます。 生命保険を特集しています。保険広告が無いので、一見・・中立な立場の雑誌に見えます。中身は、保険業界の現役・OBの人たちのコメントばかり・・です。当然、一生懸命 保険を推奨する内容になっています。 (当たり前)「使い倒す!」・・って言うから、消費者サイドの特集かと思いましたが、まったく逆!・・でした。 「東洋経済」に恨みや特別な 感情があるわけはありませんが、 この特集の組み方は、 明らかに問題があります。 生命保険業界に紙面を貸して それぞれの宣伝をさせている、 そんな結果になっています。 この特集をそのまま参考にして 保険加入する消費者が多く出る ことが想像されます。 客から料金を取るのではなく、 登場している保険会社や 保険販売代理店から料金を取って、 本代は無料に近くするべき・・ そんな内容です。 何かを販売する業者と消費者とは、 利益が相反する関係!・・です。 業者が儲かれば消費者は損をします。 保険屋さんは保険を販売する業者です。 消費者とは利益相反の関係にあります。また、一部ページをピックアップします。「提案力」誌上コンペ!あなたに合う生保(新規加入編)「あなたにあう生保」 ?保険屋さんの営業トークに過ぎませんでした。 (・・がっかり)部分的に拡大しました。ケース1 独身男性です。私のアドバイスは・・「君は、生命保険はいっさい不要! 保険料を払うお金があったら、 貯蓄をどんどん増やそう!」・・です。扶養家族のいない独身者に、死亡保障はまったく要りません。医療保険やがん保険は、加入しない方が、生活設計上圧倒的にお得です。だから、独身者に生命保険は不要!右側の保険屋さんの提案は・・保険料 × 12ヶ月 × 年数 = ???捨てるお金を、きちんと算数してみましょう。(もったいない・・)左側の保険屋さんの提案は・・保険料 × 12ヶ月 × 年数 = ???捨てるお金を、きちんと算数してみましょう。(もったいない・・)保険加入は、そもそも・・ 払ったとたんにお金が減って、 1ヵ月後にはすべて無くなります。 これを繰り返せば、 どんどんお金を失います。『保険料を払うとまず、 保険屋さんの取り分が引かれる。』・・ので、いきなりお金が減ります。『保険=一定期間の保障を買うこと』・・であり、『その期間が過ぎれば、お金は無くなる』・・のであり、結局・・『保険加入=お金を失うこと!』・・なんです。できるだけ保険に加入しないことで、お金を失うことも大きく減ります。 保険加入は、保険以外に方法が無い 場合のみに絞りましょう。 他に方法がない場合にのみ、 やむをえず、しぶしぶ加入。できるだけ・・生命保険に加入しないことで、生活設計がスムーズになります。《 質問希望? 》 まず、「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/11

-

「生命保険の見直し」って 実は保険屋さんどうしの

客の奪い合いに過ぎない。生命保険には入らないこと!・・です。保険屋さんの広告が無いので、一見・・中立な雑誌に見えます。・・が、中身は保険業界の総論、各論、・・で、あふれ返っています。2012/01/05 にも取り上げましたが、改めて記事を取り上げます。 こんな表紙の本です。生命保険を特集しています。保険広告が無いので、一見・・中立な立場の雑誌に見えます。中身は、保険業界の現役・OBの人たちのコメントばかり・・です。当然、一生懸命 保険を推奨する内容になっています。 (当たり前)一部ページをピックアップします。「提案力」誌上コンペ!あなたに合う生保(継続・見直し編)いかにも保険屋さんらしいタイトル・・。 (^^ゞ「保険の見直し」の提案・・です。右下が保険代理店の人。左上が保険会社の人。40代男性のケースで、それぞれ提案しています。部分的に拡大しました。ケース146才男性会社員、妻42才、子どもは中3と小5、年収950万円。死亡保障は5,500万円(内500万円は終身)。医療特約は入院一日1万円など、60歳まで。現在の保険料は、15,800円/月。右下の保険代理店の提案。「現在の終身保険は継続し、 保険料を抑え、万一の備えと 医療保障のバランスを考えたプラン」・・だそうです。これは・・夫の分のみで、妻も同様の医療保険に加入することを奨めている。左上の保険会社の提案。「現在の保険を全面的に見直し、 自社保険のシリーズで、 収入保障、医療保障、がん保険、 の3点セットで振るカバーした」・・そうです。「保険の見直し」 ・・とは、「保険屋さんどうしの客の奪い合い」・・のことです。新たな契約をすれば、特にその初年度の「歩合」が大きく、代理店や営業マンにとって、大きな収入になります。だいたい・・「新たな保険に加入させる」ことで、歩合給を大きく稼ぎます。「保障期間を終身にする」ことで・・保険屋さん自身が、「生涯手厚い保障」を確保します。 「生涯手厚い保障」っていうのは、 私たち消費者のためではなく、 保険屋さんのための言葉! 目を覚ませ!おバカさん! (失礼!!)そのまま鵜呑みにしてはいけません。そのまま信用してはいけません。保険料が2万円台なんて払い過ぎ!このケースの家族なら・・夫の死亡保障のみをしっかり計算したい。保険料は月に数千円で済む。それだって捨て金。(もったいない・・と、思おう) 他の保障は保険以外で対応できる。46歳だと・・そろそろ死亡保障も不要になる時期。(すでに不要かもしれない)現在の死亡保障:5,500万円は、一般的には過剰な数字・・です。一般人は、終身の死亡保障は不要! 払ったとたんにお金が減って、 1ヵ月後にはすべて無くなります。 一生・・これを繰り返せば、 「生涯手厚い保障を受けます。」 ・・保険屋さんが。(当たり前) だから保険屋さんは、終身の保障を奨めます。 目を覚ませ!おバカさん! (失礼!!)『保険料を払うとまず、 保険屋さんの取り分が引かれる。』・・ので、いきなりお金が減ります。『保険=一定期間の保障を買うこと』・・であり、『その期間が過ぎれば、お金は無くなる』・・のであり、結局・・『保険加入=お金を失うこと!』・・なんです。できるだけ保険に加入しないことで、お金を失うことも大きく減ります。 保険加入は、保険以外に方法が無い 場合のみに絞りましょう。 他に方法がない場合には、 やむをえず、しぶしぶ加入。できるだけ・・生命保険に加入しないことで、生活設計がスムーズになります。《 質問希望? 》 まず、「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/10

-

夫が不在でもできる? 土地残金決済と移転登記

平日でないと・・登記申請ができません。また、平日でないと・・大金をキャッシュで持ち歩くことになって、具合が悪い・・です。なので、一般的に・・土地売買の残金決済は、平日に銀行で行なうことが多い・・です。ところが、夫の仕事の関係で、「どうしても平日に時間が取れない!」・・場合は、どうなるでしょう? (生活設計してマイホーム取得)〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)先月(12月)、土地の売買契約を行ないました。契約時点で、手付け金70万円を払っています。今月中に残金を払う予定・・です。 平日の日中に、 銀行の店舗を借りて・・ 売主・買主と司法書士、 そして私が立ち会います。 売主は移転登記書類を渡し、 (司法書士が内容をチェックします) 買主はお金(残金)を払います。 司法書士はその足で法務局へ・・。 所有権移転登記の申請を行ないます。 数日後に登記が完了し、 土地は正式に自分のものになります。その残金決済の日程は、これから決めます。・・が、N2さん(夫)は、仕事の関係上・・平日の日中に時間を割くことができません。決済に参加できるのは、妻のみ・・です。土地は、夫婦共有で買う予定です。さあ! どうする!?ま・・実は、そんなに大騒ぎすることではありません。予め・・準備をしておけば済みます。司法書士が作成する書類に署名捺印しておけば、当日は夫が不在で妻だけでも、決済取引きを終えることができます。事前に書類を作ってもらうため、今日・・司法書士アテにファックスしました。土地の売買契約書の・・・売買物件の説明ページ・買主が署名したページ明日か明後日にでも、当事務所に書類が届けられる・・と思います。決済・取引きの前に、N2さん(夫)の署名・捺印をもらいます。週末に事務所に来てもらって・・。そうしておけば、決済当日は妻のみでOK・・です。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 12/24 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答待ち。(10/19着)9 Aさん(30代):現状診断 回答待ち。(11/5着)10 Oさん(30代):現状診断 今日の作業。(11/14着)11 Fさん(30代):現状診断 11/22 シート到着。12 I さん(30代):シミュレーション 12/8 依頼着。13 Oさん(40代):現状診断 12/13 シート到着。14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/10

-

同意の無い保険契約 土地買ったら「税金払って」

本人が知らない保険契約。土地を買った時の税金。土地の税金は一旦払って、後から取り返しましょう。ぼぉ~~っとしていると、できるはずの節約もパアに・・。元顧問会員のKさんから書き込みをいただきました。 ※は、私の声。2012/01/06・・の記事、「農協が勝手に 知らない内に認知症老人と契約」を読んでのコメント ・・です。 お久しぶりです。武田さん、 お元気そうでほっとしております。 思わずこの記事を見て ぞーっとしました。。 犯罪ですよ!! 色々わからないお年寄りを 食い物にする それも真っ当な (と一応認識されている)企業が! 実家の祖母も 家族複数の名前で ゆうちょの簡保に 入っているようなんですが、、 出来ればやめさせたいのですが まだ頭もしっかりしていて 耳に入れません。。 継続手続きも ゆうちょ係員が訪問してきて 祖母は家族に 免許証や戸籍の写しなどを もらってしているようです、、 困ったものです。。 (私は次からは写しを持ってきてと 言われたら断ろうと思っています) ※こっちも、ひょっとしたら、 違法行為!・・なのでは? 昔から・・モラルが低いよな~、 農協も郵便局も・・。 下で説明します。 我が家は 私の調子が波がありすぎる 所はあるものの 何とか過ごしております。 武田さんのアドバイスや ブログで培ったものを これから家屋建築に反映 出来るように勉強勉強です。 ※顧問会員になる条件には、 「不動産売買や住宅等建築 を行なう場合は、エフピー・ ステーションを通じて行なう。」 というものがあり、実際に その通りにしてもらっています。 ・・が、 メール顧問会員の場合は、 不動産売買や住宅建築の 直接・具体的な支援が、 物理的に不可能です。 Kさんは支援を期待して 顧問会員の継続を希望 しましたがお断りしています。 基本は生活設計まで・・です。 実行支援ができるのは、 生命保険や住宅ローン等で、 土地建物での実行支援は、 残念ながら不可!・・です。 ご了承ください。 家屋はまったく進んでおらず 複数業者に声をまだかけても いないのですが、、 ※素人のまま、住宅建築を スタートしないように。 多くの業者と接触して、 自分の目を肥やしてから。 できれば・・ セミプロレベルになってから、 依頼業者を決めましょう。 土地の不動産取得税の 納税通知も来て 取得から2年以内に建築するなら 軽減措置とか 徴収猶予等もあるのですが 一旦払って住宅取得後に 還付手続きしようか とか迷っております。 ※迷うことはない。 武田さんの過去記事も 大変参考になってます♪ 会員ではなくなっても 武田さんは心強い存在です。 今はお年賀でいっぱいでしょうから また時期を見てご挨拶品を 送らせてもらおうと思います。 寒さ厳しいですが お疲れが出ませんように。 あ、納税所に添付されていた 軽減措置や徴収猶予で 必要な書類に 建築確認済証等が要るようです、、 ※もちろん・・です。 (これ今確認しました、、) まだ 業者に声もかけていない我が家 ですのでこれは無理そうですね、 県税課に相談するかして 軽減か猶予をしてもらうか 還付してもらうか きちんと決めたいと思います。 ※土地の不動産取得税の還付。 何も考えることはありません。 家を建ててから「還付」 してもらいましょう。 普通に、そのようにしています。 よっぽど変な建築業者 でない限り、 「土地の不動産取得税の還付」 ・・の手続きを知っています。 添付書類も準備してくれます。 なので、業者が決まったら、 その時点で伝えておきましょう。 沢山の行列の顧問会員さんがまた 武田さんのお力で目を覚ましてくれる事、 損をしない事、を願っておりますよ! 以下は、第一生命保険・・の、説明。「重要事項の説明と本人確認の徹底について」 専門用語が並んだりして、 ちょっと読みにくいかも・・ですが、 がんばって読んでみてください。●契約締結時における 本人確認について営業職員がご契約者および被保険者の自宅もしくは勤務先に訪問のうえ本人確認を行います。自宅・勤務先への訪問による本人確認ができない場合は、写真付証明書等による確認を行います。医師による診査時または生命保険面接士による面接時に、写真付証明書(運転免許証・パスポート・ 写真付社員証・写真付学生証等)による被保険者本人の確認を行っています。●ご契約者に対する 重要事項の説明について新契約の加入に際して、「保障設計書(契約概要)」、ご確認いただきたい特に重要な事項をまとめた「重要事項説明書(注意喚起情報) ~ご契約のお申し込みにあたって~」、ご契約内容とその詳細説明を記載した「ご契約のしおり-定款・約款」を、お申込みまでの間に手交し、契約の概要や重要事項の説明をするとともに、お申込み前には「お客さまのご意向確認書」を手交し、お申込みされようとする保険商品がニーズに合致しているかをお客さまご自身でご確認いだだいています。また、「保障設計書(契約概要)」、「重要事項説明書(注意喚起情報) ~ご契約のお申込みにあたって~」、「ご契約のしおり-定款・約款」が確実に手交されたことを確認するため、申込書に押印をいただいています。●被保険者に対する 重要事項の説明について申込書の確認にあたっては、営業職員が被保険者に契約内容の説明を行うとともに同意の確認を行い、申込書に自署・押印をいただいていますが、加えてご契約者と被保険者が別人の契約について、営業職員が申込書受領時に「契約内容説明書兼 被保険者同意確認書(被保険者様控)」を手交し、申込書上に被保険者の受領印をいただいています。・・ということで、「免許証や戸籍の写しなど」を受け取るだけで(本人の意向を確認しないで)契約書を作成しているとすれば・・「モラルが低い」程度では済まずに・・その「ゆうちょ」さん、違法行為を頻繁にやっていることになるのでは・・?本人の知らないところで、本人の名前が使われた契約書が作成されています。普通ではありえません。《 質問希望? 》 まず、「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/07

-

住宅ローン借換え 5年固定へ? お年賀のご挨拶

残期間10年で5年固定は危険?もし、6年目の金利が高かったら・・。危険かも? 不安・・です。きちんと生活設計して考えましょう。書き込みで相談をいただきました。けんママさん ・・からです。 ※は、私の声。 借り換えについて アドバイスお願い致します。 6年前に家を購入いたしました。 借り入れ額が1700万円 フラット35で2.6パーセントの 25年ローンです。 その後二回ほど繰り上げ返済をし、 残金が850万円、 残り期間が10年となりました。 ※すごく、がんばりましたね。 6年で残金が半分になり、 返済期間が5分の2に なりました。 素晴らしい! 利息もかなり節約できた だろうと思います。 (数百万円レベルで) 当初、共働きの為 まとまった額の繰上げ返済が できたのですが 今後は二年に一度100万くらいの 繰上げ返済を目標にしています。 そこで、今、イオン銀行に借り換え を検討しているのですが (5年固定1.31パーセントと言うものです) 残金も少ないので 手数料などをかんがえると 10数万位しか メリットがでませんでした。 しかし、 フラットで団信を払っているので それを払わなくて良いと考えると もう少しメリットがあります。 、、、がイオンにした場合 5年後に固定が終わってしまうので、 その時の金利のことを考えると、 もうこのままフラットでいても よいのかな?とも思います。 ちなみに主人は仕事で忙しいため 平日は銀行等にいけないので 日曜日も営業しているイオン銀行が 候補に挙がっています。 アドバイスお願い致します。実際にどうなっていくのか?シミュレーションしてみました。・借入金額 : 8,500,000円・年利率 : 1.31%・返済月数 : 120月(10年)・返済月額 : 75,612円(ボーナス返済無し)・繰上返済(2年に1回:100万円) ・2年目(24回目):1,000,000円 ・4年目(48回目):1,000,000円これで・・5年経過時点(60回目)で、残金はいくらになるでしょう?答えは、約234万円!・・です。かなり少なくなっていますね。これなら・・仮に金利がアップしていても、元金の絶対値がかなり小さいので、大した影響はない!・・と考えてOKです。ちなみに・・100万円の繰上返済を、上記の1回目・2回目に続いて、3回目も実施すれば、どうなるでしょう?6年目(72回目)に100万円・・です。結論は、78回目の支払いで残金は1,869円になる。・・です。1,869円余分に支払えば、この時点でローンは完済!・・できます。78回目というのは、6年と6ヶ月の時期です。6年半で、完済できるということです。(金利は同じ・・という前提ですが)「850万円・5年固定1.31%・10年返済」という住宅ローンは・・2年目、4年目、6年目、・・と、100万円ずつ繰上返済すれば、(合計300万円)6年半で完済できます。満5年時点の残高は234万円と少額です。仮に金利上昇があっても、大した影響はありません。GO!! ・・です。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・午前、お年賀のご挨拶に来所。(子どもたちといっしょに・・)お年賀のご挨拶・・でした。岩手の地ビールを頂きました。ごちそう様でした。ありがたい・・です。(ちょうどビールが切れていた)銀河高原ビールの、「小麦のビール」。これから・・子どもたちと、映画を見にいくそうです。(アニメ映画)建築中の建物は、年末に基礎コンクリートを打ち、休み中に養生をして、これから建て方開始! ・・です。ちょっと目を離していると・・あっという間に・・家がカタチに。できるだけ頻繁に見に行った方がいい・・です。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 地鎮祭 12/10 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まず、「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/07

-

30代・40代の市町村職員 対象のセミナー講師

ライフプランニング、生命保険、医療保険、金利と貯蓄、住宅ローン・・生活設計セミナー : 2時間、個別相談 : 1時間小岩井農場。ゆこたんの森 ・・の、お風呂。セミナー講師を行なってきました。岩手山の山腹の温泉保養施設、「ゆこたんの森」・・で。30代、40代の市町村職員の方々が、1泊2日の研修で来ています。(今日は その一日目)男女・・半々ぐらい?それぞれ子連れ・・で参加。親と子どもたちは別行動・・です。(親は研修、子どもは小岩井農場で雪遊び?)2時間のセミナーでは、具体的なキャッシュフロー表(実例)を使って、生活設計の考え方を説明。ほとんど生命保険のお話を、深く突っ込んで、時間を割いて、行ないました。日本人は世界一! ・・です。生命保険で お金をたれ流す・・のが。だから、生命保険に時間を割きました。時間配分は・・ザックリと、・生命保険 : 5分の3・金利と貯蓄 : 5分の1・住宅ローン : 5分の1・・のような感じです。もっと・・マイホーム取得のことなんかも、詳しくお話したかったんですが、2時間では時間が足りません。「マンションを買ってはいけない!」・・のようなお話もしたかった。初めて聞く、ビックリする内容で、目からウロコを落とすことができた、・・と思います。それぞれの方が、生活設計の意識に目覚めてもらえれば、講師としてこの上ない喜び・・です。個別相談は一時間。(17:00~18:00)3組だけ(すべて女性)でしたが、時間をオーバーして終了! ・・しました。みなさん・・セミナーの中で生命保険は理解いただけたようで、(それだけ力を入れたので)個別の相談は主に、マイホームのこと、住宅ローンのこと、・・などで、あとは・・身の上相談? (^^ゞ すべて終わって・・「先生も温泉に入っていってください。」・・などと言われることもなく、 (^^ゞ「またイベントを企画しますので、 その時は、よろしくお願いします。」・・と、あっさり別れ、粉雪のちらつく・・真っ暗な外へ。さすが・・岩手山の山腹です。マイカーに積もった雪を振り払って帰途へ・・。来る時は盛岡から40分、帰りは混む時間帯で約1時間。今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答待ち。(10/19着)9 Aさん(30代):現状診断 今日の作業。(11/5着)10 Oさん(30代):現状診断 今日の作業。(11/14着)11 Fさん(30代):現状診断 11/22 シート到着。12 I さん(30代):シミュレーション 12/8 依頼着。13 Oさん(40代):現状診断 12/13 シート到着。14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/06

-

農協が勝手に 知らない内に認知症老人と契約

おじいちゃんの満期金が・・満期になったお金がそっくり新たな契約に・・。家族がいない内に訪問して、おじいちゃんと契約して帰った・・?これ、犯罪? ・・かも。書き込みをいただきました。 節約主婦さん ・・からです。 ※は、私の声。 農協の保険の契約ですが、 話し合いの結果、 契約取り消しできました! ※お! よかった、よかった。 その話の前に ケアマネージャーに話をしたら 市役所(消費者相談窓口)に 話を通しておくから 話をするようにと言われ いろいろと事情を聞かれましたが 結局は 「この事例は難しいので 県の消費者センター窓口に 話を通しておきましたので そちらに電話してください」 と言われ丸投げです。 ※たらい廻し・・です。 県にも話しましたが 「そういった事例はとても難しいので 取り消しまで持ち込むのは難しい と思います」 と言われました。 ※はあ? そんな・・。 ぜんぜん 消費者の味方してないじゃん(怒)! それで県も 農協の苦情を受け付ける 全国の共済窓口ゼンターに電話 してみてはどうだと言われて、 ※また、たらい廻し・・。 身内が身内をかばうんじゃないかと 思い抵抗ありましたが話だけはしました。 そしたら 農協の本所のほうに話が下りたみたいで、 苦情を受け付けてくれて 支所担当者に話がいきました。 で、本所の人・支所長・保険担当と 話し合い(こちらは夫・私・義父)が 行われました。 ※やっと、話し合いに・・。 顧問会員だったら、 ぜひ同席したいケースです。 最初は農協ペースの 解約できないという話の流れで 「奥さん(私)は農協の誰にいつ どんな言い方でおじいちゃんが 認知症であると言いましたか?」 と何度も聞かれました。 最初は、 「当然、所長さんです!」 とはっきり言ったのですが、 所長さんは覚えてないと・・・。 で、 「じゃあいつごろ伝えたのでしょうか?」 と何度も聞かれて ※まったく、農協ペース・・です。 同席したかった・・。 「どちら様ですか?」 「身内の者です。ところで・・。」 ・・って、やりたかった。 こっちだってはっきりとは覚えてないし 心が折れる寸前でしたが、 結局言った言わないの話は 聞いてくれないのか・・・と思い 「もうダメだぁ・・・」 と諦めていたら、 旦那が うまいこと話を変えてくれて 「じゃあ言いますけど、 保険の解約日のお金が振り込まれて その日に契約のお金が引き出された日に 嫁は農協に来てますけど クーリングオフは無視したということですか? 門前払い扱いだったらしいが その対応でいいのか? 話も聞かないなんておかしくないですか?」 ※いいぞ、いいぞ。 行け、行け。 で、またそこから話がぐたぐたと・・・。 こちらの話にぜんぜん 答えようとしない農協側にまたキレて 夫 「だから!(*`Д´)ノ!!! 解約すると言う話をしに来た わけではなくて、契約の取り消しの 話をしに来ているんですよ! 取り消ししてくれるのか?」 と、 ドスの聞いた声で旦那が話たら・・・ 空気が変わって、私達が有利に! ※やった、やった。 農協側も・・・取り消しの用紙を出しました。 ※OK、OK。 一発逆転勝ち ※逆転満塁ホームラン! さらに話が進み・・・ 農協側が契約したときの用紙を出しましたが 印鑑がうちにないのが押してあり・・・ ※ !? 私文書偽造?! 犯罪!? (私はここが一番聞きたかった) 私はずっと怪しいと思っていたから 印鑑のことを聞きました。 私 「あの、すみませんけど私が印鑑から通帳、 金庫の鍵とすべて預かっているんですけど、 この契約の判子、どうやって付いたのか 不思議なんですけどね・・・(;¬_¬)」 そしたら、農協の顔色が変わりましたよ。 ※そりゃあ・・変わる。 私文書偽造だ! 犯罪だ! 本所の人と保険担当が顔を見合わせてました。 しかも押してある判子を見ても、 うちには絶対ない判子だし。 問い詰めて追求はしなかったけど、 農協側は・・・ 「正式な印鑑でなくても シャチハタでも契約成立できるのです・・・」 私 「だから!!!印鑑は私がすべて 預かっていると言ったじゃないですか?」 (ってうちにはシャチハタないんですけどね。) 「だから言いたいのは、 私がすべて預かっているのに どうしてこんな契約が成立してしまう のかが不思議なんですけどね~」 ※言い方が中途半端。 やさしすぎる・・。 本所の人も苦笑いしかできない。 ※笑わせていたらダメ・・です。 やっぱり印鑑偽造怪しそうですよね。 ※印鑑偽造・・ではなくって、 私文書偽造! 犯罪! この農協支所に、 数十人の捜査官が 家宅捜索に入る!! ことがあってもおかしくない! しかも取り消しの用紙に 義父が書いていましたが、 義父もきちんと理解してないから 言われるままに書いているのに 間違って書いて 何度も間違えていた状態なのに、 逆にこんな老人に 契約書を書かせるのにどうなの? ってみんなして見ながら感じたと思います。 ※契約行為が行なえる状態 ではありません。 あと夫に生命保険もあるのですが、 これも夫はまったく知らなかった契約です。 ※えぇ~~っ!? 知らないうちに契約していた? もうひとつの私文書偽造!? これも問いつめたら、 農協の顔色が変わりました。 ※当たり前! 私文書偽造! 農協側も 「誰が契約にきましたか?」 とバカみたいなことを聞いてくる始末。 ※農協も知らない内に契約 されていた・・わけだ。 ・・って、なめていますね。 とりえずまた別のときに話をする ということで話は終わりました。 ※え!? 終わった!? 掛け金が引かれ続けて もったいない。 とっととケリをつけたい。 こんなにあやしいことをしている 農協の信用がなくなりました。 ※どこの支所か知らないけど、 ひどいですね。 モラルの低さを通り越して、 犯罪に手を染めるところまで・・。 他にもいっぱい、色々なことを やっていそう・・ですね。 本格的な家宅捜索が入ったら、 「出るわ、出るわ。」・・で、 その支所だけでなく、 その農協全体に激震!・・が 走るでしょうね。 これ以上は農協でも契約はできないので 少しずつでも農協から離れていこうと思います。 後見人制度も使っていこうと思います。 先生の後押しで自信をもってなんとか 契約取り消しまでできたようにも感じ、 強い気持ちでいけました。 本当にありがとうございました。 ※夫の契約も早く処理しましょう。今日の武田FPセミナーがあり、午後1時半以降は不在です。《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/06

-

マイホーム取得シミュレーションを お願いします

土地を買って建築・・を検討。マイホーム取得こそ、しっかり生活設計して・・。〇顧問会員のSさん(20代) (相談:ライフプランニング)去年・・4/5に、現状診断が終了しています。メールをいただきました。 ※は、私の声。 略。 両親との同居の検討も含め、 住宅購入はまだ先の話 だと思っておりますが、 現行の下記の条件で 住宅購入のシュミレーションを 依頼することは可能でしょうか? ※シミュレーションの依頼は可能です。 作成は不可能・・です。 下記の情報だけでは・・。 (^^ゞ ※「まだ先の話だと思っております」 ・・ということのようなので、 じっくり会員の順番どおりに・・ (急ぐ場合は、言ってください) 行列に並んでもらいました。 (16番目) 順番が来たら、あらためて 必要情報をヒアリングします。 よろしくお願いします。 【条件】※土地を買って建築を検討 1 土地 60坪(価格600万円) 2 建物 建坪35坪 (建物の希望:玄関付近にコート収納、 リビングのみ無垢材、 リビングは壁一面に収納を確保したい、 対面式キッチン、2階にもトイレ、 風呂に隣接する洗濯スペースの確保 (洗う・干す・しまう、ベランダにサンルーム) 3 ローンを組まずに 自己資金として出せる金額 300万円 4 その他 以前に現状診断を受けており、その後、 生命保険の見直しを行っております。 夫の生命保険: 職場の収入保障保険 (保障額約4,500万円、 月々の保険料約2,500円) に加入予定 ※三角形の保険だから・・安い! 4,500万円なんて大きな保障でも 保険料は月に2,500円で済みます。 『保険加入=お金を失うこと!』 ・・です。 安いといっても、この2,500円でさえ 結局は捨てるお金です。 敵は・・特約や他の保険との 抱き合わせで保険料の上乗せを 狙ってきます。 「ぶれんなよ!」 ・・です。 シンプルに三角形の保険のみ! 月に2,500円のみ! 必要最小限で、ぶれないことです。 これで、捨てるお金は最小限に 押さえることができます。 (24.4.1から適用。適用後に 現在加入している終身保険、 医療保険は解約する予定。 職場の収入保障保険の 詳細が分かるものが必要であれば 加入申込書のコピーを郵送いたします。) 妻の生命保険:解約済み2011/06/30 ・・の記事より「マイホームを取得すると 以後の人生はどうなる?」マイホーム取得後、人生はどうなる?略。マイホーム取得(あるいは建築)と言っても、いくつかのパターンがあります。パターンによって、必要情報は異なります。それぞれの特殊事情が、以後の人生のキャッシュフロー(CF)に反映されます。A:所有地に建築 ・土地情報:面積・購入価格・固定資産税等。 ・土地残債がある場合:融資額・融資期間・ 融資金利・返済月額・残債・・等。 税やローン返済が以後のCFに影響します。B:建替え ・現在の建物:構造・延べ床面積・接面道路・・等。 発生する解体費用をCFに反映させます。C:住み替え ・現在の土地建物:取得年月日・取得費・ 売却予想価格・譲渡費用・・等。 売却後の譲渡所得税を一応・・ケアします。D:土地を買って建築 ・購入土地:価格・面積・・等。 新規購入する土地は以後のCFに影響します。E:借地に建築 ・借地:契約書・地代・・等。 地代等は以後のCFに影響します。それぞれのパターンによる、特殊事情さえ把握できれば・・新たに建築する建物の予算は、シンプルに考えてOK・・です。ほぼ総二階の家ならば、ザックリとした予算取りは・・延べ面積(坪) × 60万円/坪 でOK!・・です。30坪なら・・1,800万円、35坪なら・・2,100万円、40坪なら・・2,400万円、これが・・どのようなレベルかというと・・ベタ基礎、(自分で調べる!)オール電化・作り付け家具・2階トイレ・照明・カーテン・外構工事込み、(住める状態までの工事すべて・・ということ)住宅ローン フラット35Sが使える、・・といった、一定レベル以上を想定。最後の最後まできちんと比較すれば、このような予算で・・いけます。 ※初期段階で業者を決めたら無理。 契約する直前まで、 複数の業者を比較検討。 最初から業者を決めると・・ 工事内容の視野も狭くなり、 建築価格も高くなります。 (市場原理が働かないから当然) ※大手住宅メーカーは無理。 大手メーカーが高いのは、 内容ではなく経費が とんでもなく高いからです。 最初から対象外・・でOK。 上記のレベルで、まったく同じ条件で、徹底的にシビアに見積りコンペをすれば、さらに単価が下がって・・50万円台前半になったりします。( 当事務所が行なっています )つまり・・延べ面積(坪) × ≒52万円/坪・・のイメージです。30坪なら・・1,560万円、35坪なら・・1,820万円、40坪なら・・2,080万円、ただし・・ちょっと贅沢なことや特殊なことをすれば、当然・・金額は高くなっていきます。たとえば・・・無垢の床材にしたい。・塗り壁にしたい。・最高レベルのシステムキッチンに。・特注の大型サッシを付けたい。・広~~いサンデッキが欲しい。・取れるだけ小屋裏収納が欲しい。・外壁を本物のレンガにしたい。・屋根を瓦にしたい。・自動開閉式の天窓が欲しい。・煙突付きのストーブが欲しい。・4.5畳のような大きな物置が欲しい。やってはいけない・・というのではなく、その分上乗せになることを考慮して、計画を進めていくことになります。・・で、大切なことは、素人のまま住宅取得をしない!・・ことです。一生に一度の、高価な買い物です。何も分からないまま、業者任せで行なわないことです。十分に目が肥えてから、業者を比べっこしましょう。工法、性能、設備、仕上げ方、デザイン、後から・・「知らなかった。」「そういう方法もあったんだ。」・・と、後悔しないように。もちろん・・価格的にも得をします。最後まで複数の業者を比較検討していれば、こちらから何も言わなくても業者の方が勝手に価格面でがんばってきます。結局、得をします。今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)2012年 仕事初め!・・の本日より着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Bさん(30代):現状診断 回答待ち。(10/19着)9 Aさん(30代):現状診断 今日の作業。(11/5着)10 Oさん(30代):現状診断 11/14 シート到着。11 Fさん(30代):現状診断 11/22 シート到着。12 I さん(30代):シミュレーション 12/8 依頼着。13 Oさん(40代):現状診断 12/13 シート到着。14 Tさん(30代):現状診断 12/13 シート到着。15 Sさん(20代):現状診断 12/22 シート到着。16 Sさん(20代):シミュレーション 1/5 依頼着。明日の武田FPセミナーがあり、午後1時以降は不在です。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/05

-

生命保険をすべて解約しました! ・・スッキリ!

独身なら生命保険は不要です。そんなお金があるのなら、シンプルに貯蓄をしましょう。『生命保険加入=お金を失うこと!』きちんと生活設計を。顧問会員の皆さん、読者の皆さん、明けまして おめでとう ございます。本年も よろしく お願いいたします。今年も 消費者側に片寄り・・まくります。岩手山と一本桜 (小岩井農場)〇顧問会員を断わられたTさん(20代) (相談:生活設計・・でしたが)「結婚して子どもができたら、 改めて顧問会員になりに来てください。」12月初旬に、メール顧問会員を希望して来られましたが、お断りしていました。 ※若くて独身ならば・・ 生涯のキャッシュフロー表を 作成しても、単純なものになります。 シンプルに富士山のカタチに・・。 人生の三大資金のうちの 教育資金や住宅資金などの 要素が入って来ない・・からです。 だから・・ 36,000円も払って顧問会員に なるのはまだ早いよ・・ということです。 結婚して子どもができたあたりが、 生活設計の意識や作業が 最も必要な時期になります。 配偶者の収入や、教育費や 住居費などの夫婦の考え方次第で これからの人生がまったく ちがうものになってきます。 ※年を取った独身ならば・・ 話はちがってきます。 (^^ゞ いわゆる「お一人様」・・です。 老後費や住居費など、 安心できるきちんとした 生活設計が必要になってきます。 こちらの場合は・・頼ってこられたら、 顧問をお断りするわけにはいきません。Tさんとのやり取りは・・12/6の記事でも取り上げています。顧問会員にはなれなかったけど、このブログの過去記事を読んで・・現在加入している保険を次々と解約しているよう・・でした。メールをいただきました。 ※は、私の声。 有限会社 エフピー・ステーション 武田様 こんばんは。 Tです。 今年もよろしくお願いします。 さて以前お話しした保険について 全て解約しまして、 ※すばらしい・・です。 独身者に生命保険は不要! ・・です。 戻り金があるものは全て入金されました。 アクサ生命(変額個人年金保険) 支払額:\2,000,000円(一時払い) 戻り金:\1,532,774円 メットライフアリコ (積立利率変動型個人年金保険) 支払額:\1,138,720円(一時払い) 戻り金:\1,040,367円 あいおい生命(終身保険) 支払額:\6,365円/月 × 12ヶ月 × 8年 + 3ヶ月分 = \630,135円 配当金 \1,626円(2008年度配当金) 戻り金:416,455円 NKSJひまわり生命(医療保険) 掛け捨て 支払額:\1,460円/月 × 12ヶ月 × 3年 = \52,560円 いっぱい払っていたんですね。 ※もったいなかった・・ですね。 保険料を払ったつもりで 貯蓄していたら・・。 でも、早めに目が覚めて よかったです。 目をさまさずに一生を終える 人が圧倒的・・な日本です。 また、銀行の窓販で購入した 投資信託も全て解約し、 今は任意保険や投資信託は 所持していない状態となりました。 ※銀行に出向いて買う投信ほど 高いものはありません。 銀行にとって、こんなおいしい ビジネスはありません。 リスク無しで預金金利をはるかに 上回る利率の手数料が 安定的に入ってきます。 利益が相反する関係です。 私たち消費者がお得な わけがありません。 「自己責任です。」・・と言われ、 リスクを負わされたあげく、 保有している間は、資産が 増えようが減ろうが、 高い利率の手数料を取られます。 どうしても投信を買いたいなら・・ ネット上で探してみましょう。 同種の投信が、はるかに安い 手数料で売られています。 圧倒的に高い手数料を取られて、 資産が増えるわけがありません。 保険料控除は 年末調整で会社へ提出しましたが、 会社への提出締め切りの関係で、 12月支払い分まで記載して提出しました。 しかしながら11月分までで解約したので、 確定申告しなければいけないという 認識ですが、合っていますでしょうか。 ※そう思いますが、 きっと答えは一つだけです。 回答は私でなくて済みます。 自分で調べる! 税務署の「税務相談」。 電話で親切に対応してくれます。 公務員は国民の役に立つ ためにいます。 何の遠慮もいらない。 堂堂と匿名で質問する! また解約した保険の戻り金については、 全ての保険で 一時所得がマイナスになるので、 確定申告が不要という認識です。 ※これもついでに確認! 「一時所得」= 「受け取った保険金」-「払い込んだ保険料」 -「特別控除額50万円」 週刊東洋経済 (2012年1月7日号 2012年1月4日発売) でおもしろい特集がありました。 ※私も、そう思いました。 最初は・・。 生命保険を使い倒す! 医療、介護、年金の社会保障は崩壊寸前。 一方、収入は上がらず、失業率は上昇、 医療費負担は重くなる一方だ。 個人のライフスタイルも激変している。 この時代を生き抜くため、 生命保険の実態とその賢い活用方法を探る。 ※この文面から・・ ああ・・「売る側」の人たちが よく使う言い回しだな・・ 「あまり期待するとマズイかも」 と、感じました。 本文を見ていないのですが、 武田さんのブログを読んでいる方は、 気になる内容かなと思いまして、 お知らせいたしました。 ※「気になる」内容であることは まちがいありませんが・・。 結論から言います。 この特集はお奨めできません。 「使い倒す!」の表現から、 私も期待してページをめくって みましたが、がっかり・・です。 今回の特集の中身は・・ 各保険会社や販売代理店の 人たちが次々と登場して、 保険提案をしているだけ・・です。 「こんなに加入する必要は まったく無い!」 ・・と感じるものばかり・・です。 生命保険に限りません。 何かを「売る人」の説明は、 アドバイスではなく、 ただの営業行為です。 売るための論理を展開している だけです。 真に受けてはいけません。 ・週刊東洋経済 ・週刊ダイヤモンド ・プレジデント などは、時々役に立つ特集を 組んだりしていますが、 今回の東洋経済は・・バツ! まったくお奨めできません。 (東洋経済には申しわけないけど・・) この通りにしていたら、 生涯で大きくお金をたれ流すのが、 目に見えています。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/05

全37件 (37件中 1-37件目)

1