2016年01月の記事

全58件 (58件中 1-50件目)

-

大手ハウスメーカーの戸建て賃貸が★

近所に大手ハウスメーカーの戸建て賃貸が多数建ちました。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)12月に顧問会員になり、12/29(火)、行列に並びました。現地を見ずに住宅建築は手伝えるか? メールをいただきました。メール顧問会員のIです。昨年末に行列に並んで、だいぶ自分の番に近づいてきました。もうすぐかと思うと緊張しますね。2015年の源泉徴収票が発行されたのでヒアリングシートを更新しました。源泉徴収票と合わせて送付いたします。差し替えをお願い致します。我が家の近くは大地主が何軒かあり、多数の土地を所有しています。 ※大手メーカーはだいたい・・ 地主さんの名簿を作って、 見込みのありそうな人を ピックアップしています。最近その土地の一つに戸建て賃貸が多数建ちました。 ※犠牲になった地主さんが いた・・ようです。看板を見ると某有名ハウスメーカー施工、相続対策、戸建て賃貸は空き家になりにくい、戸建てなので相続時も分割し易いなど書かれていました。 ※まあ・・色々なトークで武装して、 最終的に建物を建てる という結論に導くのが、 建築の営業です。 戸建てだろうが集合住宅だろうが、 これからの人口減少時代には、 これでもか!・・というほどに 空き家になっていきます。 (当たり前) そんなものを・・ 全額ローンで建てさせています。 賃貸建築は規模が大きくなるので、 億単位のローンになったりします。 (規模が大きいほど、 業者や金融機関は儲かる) ここでのトークも・・ 「借金は相続対策になります。」 とか、言いながら・・。 ただし、このよく使われるトークは、 実はまちがいです。 借金自体は相続対策になりません。 お金をそのまま持っているより、 貸家にした方が評価が下がるので、 相続資産を圧縮できる、 それだけのことです。 ただし、これから人口減少社会に 向かうというのに、 貸家経営はありえない、 それもすごい金額の全額ローンで なんてありえない、 ババ抜きのババをつかむ行為です。 マンションを買って所有するのと 同じ・・というより、 けた違いのスーパー・ババ! をつかんでしまう行為です。 どうしようもない金食い虫になる。 とんでもない人生のお荷物になる。 相続の際には・・ 「分けやすいかなんか知らない けど、こんなものいらない。」 という資産になります。 「だまされてあんなもの建てないで、 だまって、畑のままの方が 売ったりできて、 私たちのためになったのに・・。 ホントに余計なことして・・。」 なんて、恨まれます。家賃は16万円・・・ローンより高い・・・住む人がいるのかと心配になる程です。 ※大手メーカー=経費がバカ高い =建築費がバカ高い マイホームの場合と同じです。 貸家の場合はなおさら、 建築費が安く済まないと採算が 合わないんですが、 そこは大手メーカーです。 家賃を高く設定して計画表を 作って見せて、 すばらしい計画だと思い込ませます。 高い家賃のまま入居者が コンスタントに入ることはなく、 逆に時の経過とともに修理代が かさんでいきます。 いずれ・・金食い虫になり、 人生のお荷物になっていきます。ハウスメーカーは本当やりたい放題ですね。お祭り等のイベント時にはテントを一角構えて盛んに営業しています。彼らも仕事なので仕方ないですが、武田様のブログを読んできた自分にとっては金のあるところに群がるハイエナに見えてなりません。 ※武田FPもサラリーマン時代は、 その「ハイエナ」のはしくれでした。 セールストークを駆使していました。 いらないものを売るのは大変です。 高いものを売るのは大変です。 周到に準備したセールストークが 必要な世界です。 だまされないように・・。業界の常識に騙されないように、ちゃんと自分で勉強しなければいけないと強く思う今日この頃です。 ※「常識」は業界が作っています。 自分の頭で考えよう。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Nさん(30代):☆12/27再ヒア待ち。(12/10着) ※作業途中。 現状診断 終了予定は2/2(火)です。 お楽しみに・・。3 Dさん(40代):★12/10生活設計 依頼着。4 Kさん(30代):☆12/14現状診断 面談ヒア。5 Mさん(30代):☆12/19 現状診断 依頼着。6 Iさん(30代)12月:☆12/29 現状診断 依頼着。 ⇒ 今日の記事。7 Iさん(30代)10月:☆12/31 現状診断 依頼着。8 Uさん(40代):☆1/8 現状診断 依頼着。9 Iさん(30代):★1/12 生活設計 依頼着。10 Kさん(30代):★1/25 生活設計 依頼着。11 Wさん(30代):☆1/26 現状診断 依頼着。12 Kさん(20代):☆1/29 現状診断 依頼着。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/30

-

土地代 建築費 車代 全て借金の人生

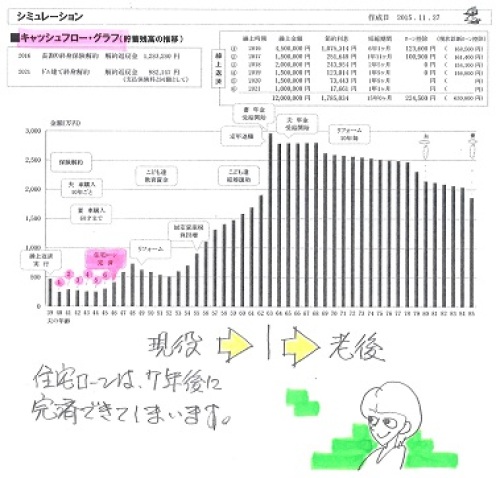

借金で生活してはいけない。他の人と同じ生活をしていても、3割増し・・等のお金を払う人生に。生活設計的に好ましいわけがない。自分の頭で考える生活設計。〇メール顧問会員のSさん(40代)(相談:ライフプランニング)2016.1.29 現状診断・・終了。メール添付で送りました。住宅ローン返済しながら学資や年金や住宅ローン借換え 今やっておく事は?住宅ローン借換え相談をしに銀行へ老後も住宅ローン返済? 危険です★おばあちゃんの葬式代は未計上です メールをいただきました。お世話になっております現状診断の作成ありがとうございますまだざっとしか目を通せていないのですが、取り急ぎご連絡しました我が家のキャッシュフローの推移が一目瞭然で、やはり予想通りの(落胆)結果でした ※初めてお目にかかる キャッシュフローグラフの形です。しかし、こうして把握することが第一歩と思いますので、前向きに考えるようにします総評にもあったように、少しでもよりよい将来の結果になるよう、このエクセルを自分たちで使いこなせるようまずは結果内容を理解するようにします年金関係と、保険関係がちょっと難しい印象です週末じっくり印刷して夫婦で話をして、熟読した後にまたご連絡いたします佐々木さん。資料作成ありがとうございます質問が山ほどありそうなので、後でゆっくりお電話しようと思います今日は体の節々が痛く、熱がでてきました 笑武田さんと佐々木さんもお体ご自愛ください今後色々相談いたしますので、今後ともどうぞよろしくお願いします 《 S家の概要 : 現状診断時点 》 初めてお目にかかる形です。 住宅ローン返済が老後まであると・・ 貯蓄残高が急角度で減っていきます。家族 : 40代会社員の夫、 30代会社員の妻、幼児、 義母と義妹 ・・の、5人家族。 相談 : 生命保険。繰上返済。 収入 : 収入 手取り 夫 515万円/年 430万円/年 妻 247万円/年 206万円/年 住居 : 一戸建てマイホーム。 貯蓄 : 490万円 借金 : ◎住宅ローン: H20年 2,360万円 10年固定35年返済 金利1.85% 90,413円/月140,832円/ボ 残:2,000万円 ◎住宅ローン: H20年 630万円 10年固定35年返済 金利1.85% 20,387円/月 0円/ボ 残:531万円 ◎自動車ローン: H25年 200万円 7年返済 金利1.897% 25,400円/月 0円/ボ 残:122万円 マイホームは、土地代も建築費も含めて 全額借入れしている。 (好ましくない) 建築計画時点で相談されれば、 私なら・・やめさせているケース。 車も借金で買っている。 (好ましくない) どうも・・借金体質のようです。 非常に割高な人生を歩むことになる。 平気で借金してはいけない。 う~~ん、健全な家計とは言えない。生命保険料 : 8.26万円/年 継続した場合の保険料総額:157万円 夫 ・ネオファースト生命 特約付き定期保険死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,800万円 518万円 妻 32万円 395万円 392万円 「必要資金」から「手当可能資金」 を引いた結果。 夫は、まともに必要。 妻の金額は低額で、長い目で見れば、 ほぼ不要・・というレベル。 加入しない方がいい。 健全な家計であれば・・ 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 それなりに理由がある。借金体質? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/30

-

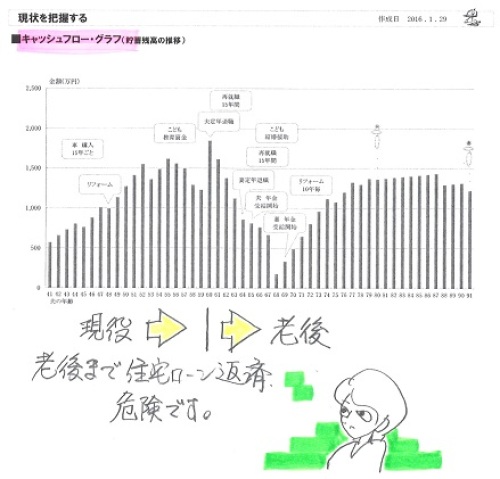

老後も住宅ローン返済? 危険です★

60代後半に、危険水域に突入・・自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(40代):☆1/27再ヒア戻る。(12/3着) ※今日の作業。 本日1/29、現状診断 終了! 初めてお目にかかる キャッシュフローグラフの形・・です。 老後も住宅ローン返済が続いて、 (=貯蓄残高が急角度で減って行き) 60代後半はピンチになりかけます。 その時点を谷にして、 前後に山がある・・不思議な形。 10年固定金利の住宅ローンの 固定金利期間がもうじき終わります。 金利は1.85%で返済中ですが、、 昨今の10年固定は もっともっと低金利なので、 繰上返済の前に借換えを 具体的に検討したい。 で・・繰上返済で、現役中に 完済してしまいたい。 そうすることで、老後の貯蓄残高の 目減りの心配も払しょくされます。 死亡保障必要額は、夫が・・ 1,800万円(55歳でゼロ)という 結果になりましたが、 住宅ローンの処理次第で キャッシュフロー表は変わってきて、 死亡保障必要額も変わります。 住宅ローンの処理方法が決まって から、死亡保障必要額も確定! ・・ということになります。 メール添付で送りました。 お待たせしました!3 Nさん(30代):☆12/27再ヒア待ち。(12/10着) ※今日の作業。 再着手しました。 現状診断 終了予定は2/2(火)です。 お楽しみに・・。4 Dさん(40代):★12/10生活設計 依頼着。5 Kさん(30代):☆12/14現状診断 面談ヒア。6 Mさん(30代):☆12/19 現状診断 依頼着。7 Iさん(30代)12月:☆12/29 現状診断 依頼着。8 Iさん(30代)10月:☆12/31 現状診断 依頼着。9 Uさん(40代):☆1/8 現状診断 依頼着。10 Iさん(30代):★1/12 生活設計 依頼着。11 Kさん(30代):★1/25 生活設計 依頼着。12 Wさん(30代):☆1/26 現状診断 依頼着。13 Kさん(20代):☆1/29 現状診断 依頼着。 ※いただいたメール。 お世話になっております。Kです。 現状診断の記入が完了しました。 ※「ヒアリングシート」の記入 ・・ですね。 必要書類とまとめてメールに 添付してお送りします。 相続対策については記入して おりません。 実は、昨年の夏に夫の実家が 積水ハウスで建て直しました。 ※うわぁ~ ・・お気の毒。 エレベーターや太陽光パネルなど、 お得意様になったようです。 ちょっとした困りごとも電話一本で すぐ対応してくれると喜んでいました。 ※数百万円も余分な建築費を 払ったんだから、当然です。 妹さんがいるので 売却するかはわかりませんが、 私たちは住むつもりはありません。 定期メンテナンス費、維持費が かかるという話もちらほら聞きます…。 HMで建てたら、なくなるまでHMの お世話になるということですかね…。 ※そういうことです。 住居費は常に割増し負担に・・。 イニシャルコスト:3割増し、 ランニングコスト:3割増し、 住居費で多額の経費を負担 する人生に、なります。 お気の毒に・・。 生活設計の視点からは・・ 大手メーカーで建ててはいけない。 有名ビルダーで建ててはいけない。 (当たり前) 引き続き、よろしくお願い致します。 P.S. 佐々木さんの丁寧な応対と 優しいお声がとても励みになりました。 ※当事務所は、 佐々木FPで持っています。 ありがとうございます。60代後半が危うく ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/29

-

収入保障保険 断られてしまいました

やはり〇〇での入院・通院暦があるためか断られてしまいました。自分の頭で考える生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)11月にメール顧問会員になりました。現状診断の行列に並んでいて、「再ヒアリング」中です。メールをいただきました。お世話になっております。〇〇のNです。再ヒアリングの送信ありがとうございます。昨日佐々木様に教えて頂いて、仕上げることができました。まず、加入する予定だった収入保障保険ですが、やはり〇〇での入院・通院暦があるためか断られてしまいました。ネット生保の2社しか申し込んでいませんが、おそらく他社でも無理だと思うので諦めました。団信の申し込みまでに健康でいてもらうよう気をつけるしかありません。あと1年半後くらいに団信の告知条件からはずれます。夫は今年から禁煙を始め、まだ1本も吸っていないそうです。 ※1ヶ月ぐらい がんばっているんですね。 これぐらいの時期に吸う1本・・、 たまらなく おいしいんですよね。 何度・・禁煙したことか。 私もやめるのに苦しみました。 今はまったく吸いません。 そばでタバコを吸われるのもイヤ。ヒアリングシートに追記・変更したものは赤字にしました。・貯蓄欄に私(配偶者)名義のものを追加・収入欄の源泉徴収表分を最新のものに変更質問への回答も赤字で入力しています。源泉徴収表・賞与・給与の最新版もゆうパックで送りました。本日午後以降着予定です。 ※午前10時過ぎに届きました。12月に私の初賞与が出ました。年2回、僅かですが出ます。いよいよ現状診断を作成して頂けるのですね。楽しみです。よろしくお願いします。 ※今日からまた、再着手しました。 火曜日あたりにできそう・・ と、佐々木FPが言っています。 お楽しみに・・。〇住所: 略 〇家族構成 夫: 30代・会社員 妻: 30代・フルタイム非正規 子: 小学生 子: 幼児断わられちゃった ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/29

-

☆生活設計的に好ましくない暖房 2

我が家の暖房は・・生活設計的に好ましくないヤツでした。蓄暖と床暖・・です。生活設計的には好ましくない。マイホーム建築では、やり方を間違えると・・1 瞬間的に大金を失います。 『イニシャルコスト:初期投資費用』2 長期間で大金を失います。 『ランニングコスト:運転費用』 生活設計的に、好ましくありません。1は、ご存じ業者選びで起こります。 最後まで比較検討することなく 気が合って話しやすい業者に決定! (これを私は「暴走」と言っている) ・・のようなことをしてしまうと、 瞬間的に数百万円を失います。2は、家の考え方や設備の選択で起こります。 素人のままではなく、時間をかけて 見たり・聞いたり・読んだり・・して、 「住宅」について しっかり勉強したい。 最低2シーズンをかけて、十分に 目が肥えてから・・に、しよう。・・で、 今回は、2のランニングコストのお話。 生活設計的に非常に重要です。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。エアコン「暖房に不向き」はウソ正しく使い最強の省エネ 冬に備える家づくり2015/1/4 日経アーキテクチュア東京大学准教授の前真之さんという人のお話。( 前半からの続き )ヒートポンプの対極にあるのが「電気ヒーター」だ(図3)。ヒーターは生真面目に「自分で熱をつくっている」。だから「1」の熱をつくるのに「1」 の電気を丸々使ってしまう、「要領の悪い」ヤツなのだ。これに対してヒートポンプは、外の空気の熱を室内に「横流し」しているだけにすぎない。なかった熱をつくっているのではなく、すでに外にあった熱を引っ張ってきただけ。言うなれば、ヒートポンプは「熱のブローカー」なのである。人間の世界では要領が良すぎるのも考えものだが、こと省エネに関しては大歓迎。それに、どうせ熱は外に捨てるほどあるのだ。氷点下の外気であっても、絶対ゼロK(=マイナス273℃)に比べれば十分に「暖かい」ことを忘れずに。なお、「1」 の電気で「5」 や「6」 の電気が…というとおトクすぎて逆に怪しく聞こえるが、この数字をガスや石油の暖房機器と直接比べるのはお門違いだ。実は発電所では燃やした燃料の37%程度しか電気にならないので、この発電所で燃やした燃料のエネルギーで考える方がフェアである。これを「1次エネルギー換算」と呼ぶ。1次エネルギーで考えたとしても、エアコンの場合は発電所で燃やした燃料の約2倍の熱を移動させることができている。ガスや石油の暖房機器では燃料の熱量分、つまり「効率100%以上」は絶対にできないのだから、やはりエアコンにはかなわないのである。■「風量控えめ」は省エネにあらずエアコンが処理できる熱量は、流量と温度差の積に比例する。 処理できる熱量∝風量×温度差エアコンで暖房するためには、風量か温度差の少なくともどちらかで熱量を稼がねばならない。「風量を稼ぐ」ためにはファンを目一杯回すことになるが、これにかかる電力はごく少ない。「温度差を稼ぐ」、つまり暖房時に「より熱い」熱をつくる方がずっと大変で多くの電力が必要になるのだ。つまり、エアコンは「風量で稼ぐ」のが省エネになる。エアコンの風量を「控えめ」にすることが省エネになると思っている人が依然として少なくないが、風量は控えめでも「電力は控えめではない」ので要注意だ。それに風量を絞れば温度で稼ぐために温風が高温になり、「熱すぎて乾燥する」リスクも大きくなる。風を許容できる範囲でほとほどに吹かせる、実際には「風量自動」にしておくのが一番良い使い方である。■小型2台で柔軟な運転最後に、エアコン暖房を上手に効かせるレイアウトを考えてみよう。もちろん、外皮(外壁、床、屋根、天井、窓など)の断熱・気密は十分に取り、必要に応じて間仕切りができる空間構成にすることはしっかりとやっておきたい。それでも、LDK など間仕切りが難しい広い空間は残ってしまう。 そうした大空間には、どのようにエアコンを設置するべきか。実は大きな部屋に大きな暖房能力を持つエアコンを1つだけドーンと置いたとしても、空調範囲は十分に広がらない。LDKのように広い空間を空調するには、小型のエアコンを2 台設置する方がよい。少しだけ暖房する時は1台だけ、しっかり暖房する時には2台運転などと、柔軟な運転が可能である。小型2台とすることで、冷房で触れたように高効率の機種を選ぶことも可能になる。まさに「大は小を兼ねず」である。ここまで述べてきたように、エアコンは温暖地で正しく使えば低コストで最強の省エネ暖房になりうる。 ※岩手のような寒い所でも、 併用で充分役に立っています。毛嫌いせず、その長所・短所を冷静に見極めることが重要である。 ※・・ということです。 ・・が、武田家では メインの暖房が蓄熱暖房と床暖房です。 サブでエアコンを使っています。 上記文章の「電気ヒーター」の仲間を メイン暖房として使っています。 なぜ・・? ・・ついこの間まで、、 安い深夜電力を使った暖房で、 エネルギーコストを押さえましょう と、蓄熱暖房が当たり前のように ・・主流でした。 ネコもシャクシも・・でした。 武田も・・でした。 (おバカさん・・でした) 今では、深夜電力料金が徐々に 値上がりしてきています。 まあ・・ 「常識」も「制度」も、 業界が作っています。 簡単に振り回されることがないように、 見たり・聞いたり・読んだり、 時間をかけて勉強してから、 具体的な行動をしましょう。エアコンはスグレモノ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/29

-

☆生活設計的に好ましくない暖房 1

我が家の暖房は・・生活設計的に好ましくないヤツでした。蓄暖と床暖・・です。生活設計的には好ましくない。マイホーム建築では、やり方を間違えると・・1 瞬間的に大金を失います。 『イニシャルコスト:初期投資費用』2 長期間で大金を失います。 『ランニングコスト:運転費用』生活設計的に、好ましくありません。1は、ご存じ業者選びで起こります。 最後まで比較検討することなく 気が合って話しやすい業者に決定! (これを私は「暴走」と言っている) ・・のようなことをしてしまうと、 瞬間的に数百万円を失います。2は、家の考え方や設備の選択で起こります。 素人のままではなく、時間をかけて 見たり・聞いたり・読んだり・・して、 「住宅」について しっかり勉強したい。 最低2シーズンをかけて、十分に 目が肥えてから・・に、しよう。・・で、今回は、2のランニングコストのお話。生活設計的に非常に重要です。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。エアコン「暖房に不向き」はウソ正しく使い最強の省エネ 冬に備える家づくり2015/1/4 日経アーキテクチュア東京大学准教授の前真之さんという人のお話。特集「冬に備える家づくり」の第5回で、吹き抜け空間をエアコンで暖房するのは難しいことを示した。しかし、どんな暖房であっても吹き抜けを暖めるのは“大ごと”なので、 ※吹き抜けを暖めるのは大ごと。 武田家では床暖とシーリングファン。エアコンだけをバッシングするのはフェアではない。それどころか、エアコンは「究極」の暖房器具なのである。 ※エアコンは能力的にも経済的にも 素晴らしい・・というお話です。短所1は、後述するようにエアコンは外気から熱を奪って室内に投入しているので、外気温度が低ければ熱が取りにくくなってしまうことだ。よって、暖房が一番必要な寒い日にパワーダウンしてしまう。寒冷地ではこれが大きな問題なので、無理にエアコン暖房を選ぶ必要はない。 ※いや・・岩手の我が家では、 暖房としてエアコンを併用しているが、 十分に役に立っています。 氷点下の外から室内へ、 暖かい温風をいただいています。 いまだに、 この「外の熱を頂く」という仕組みが 不思議でならない・・ですが。木を燃やす薪やペレットストーブが良い選択肢になる。しかし、温暖地であればエアコンの電力消費量は目くじらを立てるほどではないし、最近の機種ではかなり改善が進んでいる。短所2は、高い位置に設置されているため温風が床まで届かないことだ。 ※まあ・・私は、「風向」調整する ことで、問題なく使っています。これは本特集で何度も取り上げてきた欠点だが、冷房メーンとすれば上の方に置いた方が効率的だし、何より邪魔にならない。 ※この・・「邪魔にならない」は、 間取りをプランニングする上で、 非常に助かります。 他の暖房ではこうは行かない。暖房についても断熱・気密を徹底して部屋を細かく間仕切れば、相当改善することができる。諦めるのはまだ早い。短所3の空気が乾燥することは、ガスや石油ファンヒーターと比較した場合であるが、実は短所でもなんでもない。 ※その通り。ガスや石油ファンヒーターで空気が乾燥しにくいのは、ガスや石油の「排気ガス」に水分が含まれているからにすぎない。 ※その通り。エアコンは空気を循環させるだけで、空気を汚染することはまったくない。 ※そういうことです。これは長所4の空気が汚れないことの裏返しなのである。こうして見ると、エアコンの欠点は暖房としての「快適性」の部分に集中しており、それ以外では利点の方が多いことが分かる。通常は冷房のために付けるものだし、何よりエネルギー効率が非常に高い。その高性能の秘密を少し探ってみることにしよう。■エアコンの心臓「ヒートポンプ」エアコンは少ない電気でたくさんの温熱をつくることができる。エアコン本体のラベル(写真)を見てみよう。暖房標準の能力は5.0kW =5000W、電力は950Wである。950W の電気で5000Wの熱がなぜ出てくるのか。答えは、エアコンの心臓を担う「ヒートポンプ」にある(図2)。ヒートポンプとは、その名の通り「熱のポンプ」。つまり、井戸のポンプが地下から水をくみ上げるように、外の冷たい外気から熱をくみ上げているのだ。エアコンの場合、外気の熱は屋外機でくみ上げられ、屋内機から室内に放出される。このヒートポンプの仕組みこそ、エアコンの省エネルギーの高さの秘密なのだ。なぜ熱をくみ上げると高効率となるのか。それはヒートポンプが「楽な仕事」をしているからである。つまり、「自分で熱をつくっていない」のである。( 後半へ続く )エアコンはスグレモノ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/29

-

☆父は家族のために保険にしっかり★

保険を知ってみて思いました。『保険とは 未来設計図のようだ』洗脳されてはダメ。『保険とは 業界の集金マシンだ』・・それだけ。自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。第53回中学生作文コンクール (公財)生命保険文化センター優秀賞 未来設計図長野県 中野市立南宮中学校 二学年 山田 奏海私は今まで、深く「保険」と関わったことがありません。テレビのコマーシャルでならよく見かけますし、名前もよく聞きます。しかし、なにも考えずに、ただボーっと見ているだけ。なので私は保険について、なんの知識もありませんでした。 ※当たり前です。なにも知らずにこの作文を書くのは大変です。でもこの状態のまま大人になって生活していく方がもっと大変だと思った私はまず、父の保険を教えてもらうことにしました。父は、家族のために病気やケガに備えた保険にしっかり入ってくれていました。 ※おバカさんです。(失礼!) 日本中の大多数の「父」と同じです。 業界に洗脳されています。 生活設計的観点からは・・ 医療保険などの保険には 入らない方がいい。(当たり前) 「保険には、しっかり入る。」 世界の中で日本人だけに 脈々と伝承された伝統です。 おバカさんです。(失礼!) (自分の頭で考えることなく、 思考を停止したままお金を 払い続ける不思議の国・・です)私はまだ、保険のお世話になったことがなかったので知りませんでしたが、いつなにがあってもいいように家族を守ってくれていた親と保険には感謝しなければいけないなと思います。 ※「家族を守る親」には、 もちろん感謝した方がいいが、 「保険」に感謝するのは間違い。 「保険」加入はお金を失う行為。 長期間・・加入していると、 延々と大金をたれ流す。 ・・だから保険屋が成り立つ。 (当たり前) 保険にはできるだけ加入しない ようにすれば、確実に 家計は改善される。 (当たり前)私は十代の学生です。なので今はまだ親に守ってもらう気楽な立場です。しかし、あと六年で成人します。社会人としてちゃんと働き出します… … が、まだまだ未熟なので、なれない自動車を運転すれば事故だって起こしてしまうかもしれません。 ※保険以外のに対処法が無い場合 だけ、しぶしぶ保険で備えよう。 (失うお金を最少にできる) お金を失うこともやむを得ず、 しぶしぶ加入する保険は・・ 自動車保険と火災保険。 ・・これだけだ。二十代にもなれば、このような事故が起きても困らないように自分で自分のために保険に入ります。 ※自動車保険・・なら、いいよ。社会に出て働いていれば、あっという間に三十代。この頃には結婚して、新しい家族だってできているかもしれません。今までは、いつなにがあっても守られてきた自分もいよいよ守るべき家族のために保険に入るのです。 ※おバカさんです。(失礼!) そこで、加入を当たり前と考えては いけない。 きちんとした検証が必要だ。 検証の結果、 夫婦とも生命保険は不要・・という 結論が出るケースが半数以上だ。 これは、生活設計しだいだ。 傾向として・・ 『健全な家計なら夫婦とも保障は不要』 という結論が出やすい。 「常識」は業界が作っている。 保険屋さんにだまされないように・・。四十、五十代はガンや成人病が気になってくる年齢です。もし一家の大黒柱が病気になってしまったら大変。その病気に備える保険を探さなければいけません。 ※おバカさんです。(失礼!) そんな保険を探してはいけない。 そんな保険に加入してはいけない。 医療保険に限らず、 保険はすべて博打と同じこと。 客のみんなが損をすることで、 博打(保険)の仕組みが成り立つ。 客のみんなが損をすることで、 胴元(保険業界)が確実に潤う。 『保険加入=お金を失うこと!』 『保険料=失うお金!』病気とたたかい、子供を育てあげ、いよいよ六十、七十代。ここまでくれば、子供は独立しているでしょう。成長したのを見届けたあとは、自分のための保険でゆっくり老後の生活を楽しみます。 ※おバカさんです。(失礼!) たいせつな「老後の生活」を 保険にゆだねてはいけない。 『保険で貯蓄してはいけない。』自分の夢やなりたい職業、年齢や家庭によって入る保険が違うことを考えてみて分かりました。 ※おバカさんです。(失礼!) 中学生の内から 洗脳されていてはダメ。 自分の頭で考えよう。 できるだけ・・ お金をたれ流す「保険」には 入らないようにしよう。まだ十代で、保険に直接は関係のないことの方が多いですが、前より少しだけ保険のチラシやコマーシャルを意識して見てみたいと思います。 ※そんなことはするな! しっかり、洗脳されるだけだ。今回、いろいろ保険について知ってみて、思ったことがたくさんあります。一つは『保険とは、まるで未来設計図のようだ』ということです。 ※何を・・言ってるの? 洗脳されてしまってはダメだ。 『保険とは、業界の集金マシンだ』 それが、真実だ。今までなんとなく考えていた「大人になること」。なんとなくだったので、考えていたと言えるのかも分からないようなボンヤリしたものでした。この作文をとおして保険のことを学んでいなかったとしたら、私の将来もイメージ通りのボンヤリ人生になってしまったのかもしれません。 ※「保険を通じて・・」ではなく、 真の「生活設計」を学んでみよう。でも、保険でさっき考えたような「人生の型」が創れたので、 ※こらこら・・ 業界の「型」に はまってしまってはいけない。ここに私の将来の夢を注げば立派な未来設計図を創ることができるのです。 ※延々とお金をたれ流し続ける・・ 「立派な未来設計図」 に、なるぞ。保険を知って思ったことのもう一つは『保険料は未来創りの援助金だ』ということです。 ※アホ!! いいかげんにしろ! 『未来創りの援助金』・・ではなく、 洗脳されて、だまされて、 『保険会社存続の援助金』・・だ。病気やケガがないまま、もしもに備えて保険料を払い続けるのはとても大変なことだと思います。 ※多い人は1千万円単位の保険料を 保険会社に納付します。 おバカさんです。保険があって未来設計図があって初めて、これからの年代ごとに備えるべきもの、守るべきものを想像することができます。 ※だめだ、だめだ。 目を覚ませ。もし保険料を払わなかったら人生は型のないボンヤリしたものにもどってしまいます。 ※すっかり、保険屋の回し者に・・。未来のために今をがんばることが大切だと思いました。今は親に支えてもらっているけれど、私にこれから守るべきものができたら、そのときは私がしっかり支えてあげたいと思います。この作文に取り組んだことが、「なんとなく」から「ハッキリ」と自分の未来を組み立てるキッカケになりました。 ※すっかり、「洗脳」のきっかけになった ・・ようです。 保険業界好みの作文・・です。 優秀賞を受けるわけです。 中学生の内から固まってしまっては いけない。 柔軟な発想で、自分の頭で考える ことができる人間になろう。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(40代):☆1/27再ヒア戻る。(12/3着) ※今日の作業。 現状診断 終了予定は明日、 1/29(金)です。 お楽しみに・・。3 Nさん(30代):☆12/27再ヒア待ち。(12/10着)4 Dさん(40代):★12/10生活設計 依頼着。5 Kさん(30代):☆12/14現状診断 面談ヒア。6 Mさん(30代):☆12/19 現状診断 依頼着。7 Iさん(30代)12月:☆12/29 現状診断 依頼着。8 Iさん(30代)10月:☆12/31 現状診断 依頼着。9 Uさん(40代):☆1/8 現状診断 依頼着。10 Iさん(30代):★1/12 生活設計 依頼着。11 Kさん(30代):★1/25 生活設計 依頼着。12 Wさん(30代):☆1/26 現状診断 依頼着。洗脳された中学生 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/28

-

君は『伝家の宝刀』を見たか?★

今後の人生について・・根拠を持って、確信を持って、考え、判断し、行動できる、そんな素晴らしいツールが、『キャッシュフロー表(伝家の宝刀)』・・です。それが、もうじき届く。自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(40代):☆1/27再ヒア戻る。(12/3着) ※今日の作業。 「再ヒアリング」の回答が すぐ戻りました!・・ので、 本日より再着手しました。 終了予定は1/29(金)です。 お楽しみに・・。 ※いただいたメール・・。 お世話になっております やっと順番がきたのですね!! 楽しみにしておりました 再ヒヤリングシート提出します ※早かったです。 その晩の内に戻りました。 補足です。 祖母の年金関係ですが、 年金はわずかで 本人の小遣い程度なので、 家計には収入源としていれません また、配偶者が死亡時に 市から支払われる手当等については、 収入に応じての金額ですし もらえても微々たるものなので ゼロとして計算をお願いします 一軒家を所有していますが、 それらの修繕費等は 支出にいれませんでした ※それは・・まずい。 将来必ずかかる費用です。 将来かかるであろう 介護費用等とあわせて、 診断後にシミュレーションできれば と思います ※介護費用等は現状診断後に 考えてもらって計上 ということでいいですが、 持家のリフォーム費用は、 どの会員の場合でも、 現状診断で計上しています。 ・・ので、 当方にて勝手に設定します。 生命保険についてですが、 現状診断後に解約し、 生保が必要との診断であれば、 三角の保険に変更します ※現状診断時点で存在する 生命保険については、 その契約内容通りに継続する ものとして、キャッシュフローに 計上します。 現状診断後の相談について 改めてお願いを整理します ※「現状診断後」の事については、 でき上がった「現状診断」を しっかり読んで理解してから ・・に、しましょう。 今はまだ、どんな診断結果に なるか?まったく分かりません。 1.10年固定で住宅ローンを 組んでいるので、 借り換えを検討しています キャッシュフローをもとに、 我が家に適したローンに きりかえたい どんなものがいいのかの相談です ※現状診断時点で分かります。 2.繰り上げ返済ができる家計 であれば、 繰り上げ返済シミュレーション ※繰上返済が可能な家計か? どうか?・・は、 「現状診断」で判明します。 ・・が、 「生活設計のシミュレーション」は、 現状診断の結果を理解した後、 改めて申し込んでもらって、 行列に並びます。 3.夫婦の必要生命保険金額の算定 ※「現状診断後」ではなく、 「現状診断」で結果が出ます。 よろしくお願いします ※まぁ・・ 色々心配して・・ あれこれ細々と考えるのは、 「現状診断のCF表(伝家の宝刀)」 が届いてからにしよう! すべては、「現状診断」を見てから。 S家の『伝家の宝刀』! 月末には届けられると思うので、 ドォ~ン!・・と構えて、 楽しみに待とう!3 Nさん(30代):☆12/10現状診断 依頼着。 ※今日の作業。 整理整頓が終了しました。 「再ヒアリング」として、 メール添付で送りました。4 Dさん(40代):★12/10生活設計 依頼着。5 Kさん(30代):☆12/14現状診断 面談ヒア。6 Mさん(30代):☆12/19 現状診断 依頼着。7 Iさん(30代)12月:☆12/29 現状診断 依頼着。8 Iさん(30代)10月:☆12/31 現状診断 依頼着。9 Uさん(40代):☆1/8 現状診断 依頼着。10 Iさん(30代):★1/12 生活設計 依頼着。11 Kさん(30代):★1/25 生活設計 依頼着。12 Wさん(30代):☆1/26 現状診断 依頼着。ドォ~ン!と構えて ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/27

-

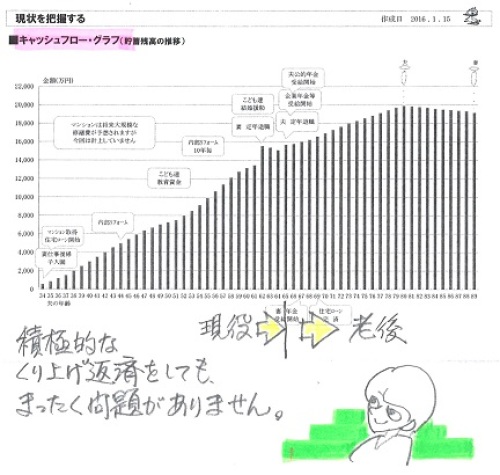

住宅ローンの基本 長く借りて短く返す

長い期間で借りることで、毎月の返済額が少なくなる。負担が軽くなる。リスクが小さくなる。貯蓄がしやすくなる。繰上返済がしやすくなる。安全に早期完済ができてしまう。自分の頭で考える生活設計。〇メール顧問会員のTさん(40代)(相談:ライフプランニング)2015.12.24 現状診断・・終了。マンション住まい?生活設計は難しいメールをいただきました。お世話になっております。伝家の宝刀を手に入れ早一ヶ月。手に入れ安堵している場合ではないと思い立ち、いろいろCF表をいじってみました。老後がとりあえず暮らしていけるとわかった以上、T家は負債をさっさと返済したいと考えております。 ※住宅ローンをさっさと返して いいかどうか? ・・は、 「老後が安泰かどうか」 とは、まったく関係ありません。 住宅ローンをさっさと返して 貯蓄が少なくなって・・ 「教育費がかかる時期は大丈夫?」 と、 ケアするのは、こちらです。 ちなみに・・ T家の場合、 キャッシュフロー表では 老後は安泰なことになっていますが、 書いておいたように・・ マンションを所有して住んでいる 人の老後のキャッシュフローは、 将来の不確定で大きな支出が 懸念されます。 マンションのランニングコストは、 購入時のままで推移することは あり得ません。 古くなるほど支出が増していき、 その先では・・ 金食い虫になっていき、 人生のお荷物になっていきます。 金銭面だけではない・・ 色々な問題も発生してきます。 やはり、 人生のお荷物になっていきます。 マンションを所有してはいけない。 できれば、まともな価格がつく内に 手放してしまいたい。 マンションを所有している人、 これから買おうとしている人、 この本をしっかり読んでみてから・・ 判断・行動してください。そこで住宅ローンの借り換えを前提にCF表でシュミレーションしてみました。1.住宅ローンの借り換え →可能かどうかという問題が生じますが 一応借り換えが可能という事を前提で CF表をいじっております。 条件:楽天銀行でのフラット35への借り換え (手数料が安いということで 楽天銀行でシュミレーション)2. 1)借り換え期間変更 (残年数32年→20年変更) 2)期間は変えず借り換え (32年) 3)期間は変えず借り換え繰上返済 (32年/1年後から100万/年 10回) をした場合 を比較しました。結論として、期間は変えず、積極的な繰上返済をしたほうがよい。と考えました。 ※はい、いつも言っていますが、 生活設計的視点から、 住宅ローンは・・ 『長く借りて短く返そう。』 ・・が、基本です。 〇長い期間で借りることで、 毎月の返済額が少なくなる。 『返済額が少ない=リスクが小さい』 『返済額が少ない=貯蓄がしやすい』 〇積極的な繰上返済で、 短い期間で完済してしまう。 『積極的な繰上返済で、 どんどん期間短縮できる。』主人の給料は流動的な部分があるので、期間は変えずにいたほうがベターだと思っています。 ※はい、OKです。 いくら共稼ぎであっても、 2人分の収入をあてにした返済を 計画してはいけません。 (リスクが大き過ぎる) 1人の収入で返済できる範囲で 返済計画を立てましょう。そして、借り換えが実行できた場合主人の死亡保障は10年2000万もしくは10年1500万でも大丈夫でしょうか??お忙しいと思いますがご教授お願いいたします。 ※結論を先に言います。 『お答えのしようがありません。』 まず、CF表をいじったのであれば・・ 「どの部分をいじったのか明確に するために、セルを着色して下さい」 ・・と、ご案内しています。 CF表を見ましたが、そのへんが まったく不明です。 送られてきた資料と・・ 現状診断の資料とをひっくり返して、 「お忙しい」・・中、 あちこち比べっこしてみる わけにはいきません。 また、積極的な繰上返済をすると、 返済期間が短縮されて 残期間10年を切ったりします。 その際には・・ 住宅ローン控除が対象外に なってしまいます。 現状診断のCF表では、 住宅ローン控除が考慮されて いますが、対象外になった分は 新たなCF表から引き算する必要が あります。 ・・等々のようなケアが必要です。 そうやって整えられたCF表から、 ・現時点の貯蓄残高 ・11年後の貯蓄残高 ・15年後の貯蓄残高 ・・を拾い上げて、 死亡保障必要額の計算に使います。 というわけで・・ 「夫の死亡保障必要額」は 2,000万円? 1,500万円? と聞かれても、答えようがありません。 細かなことは分からない、 面倒くさい、・・ということであれば、 当事務所で資料作成します。 資料作成を依頼するのであれば、 あらためて生活設計の依頼として 行列に並ぶことをお奨めします。 意思表示してもらえば、 「生活設計用のヒアリングシート」 を送ります。また、メールをいただきました。お世話になっております。大変お忙しい中、武田先生のルールを無視したCF表の確認及び記事にしていただきありがとうございます。 ※かなりの時間を費やしました。伝家の宝刀を使いこなしていないことを改めて痛感いたしました。 ※今はまだ「床の間の飾り物」 ・・の、ようです。*ルールもちゃんと理解しろ!! ばかちんが! ※案内文は読んでください。と自分に言い聞かせました。本当にすみません。行列に並ばせていただきたく、生活設計のヒアリングシートの送付お願いいたします。 ※メール添付で送りました。 《 T家の概要 : 現状診断時点 》家族 : 40代会社役員の夫、 30代会社役員の妻、 ハイティーンの子×2 幼児と赤ちゃん ・・の、6人家族。 相談 : 生命保険。住宅ローン。 収入 : 収入 手取り 夫 456万円/年 354万円/年 妻 449万円/年 375万円/年 住居 : 分譲マンション。貯蓄 : 507万円 借金 : 住宅ローン:クレディセゾン 2,847万円 H25年 35年返済 当初5年の金利1.73% 90,413円/月 6年目以降金利2.03% 94,184円/月 残:2,696万円生命保険料 : 19万円/年 継続した場合の保険料総額:275万円 夫 ・ジブラルタ生命 特約付き家族収入保険 妻 ・東京海上日動生命 長割り終身保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,985万円 328万円 妻 -411万円 -237万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は、まともに必要。 「夫婦ともに死亡保障は不要」 という結論になるのが普通だが、 夫に必要額が発生したのには、 もちろん理由がある。 年金です。 一定の未納期間がありました。 未納期間があると・・ 老齢年金だけでなく、 遺族年金も少なくなります。 なので、死亡保障が必要になった。 (普通は不要なのに・・) 年金を払ってこなかった人は、 お金を払わずに済んだ分、 これからの人生で・・ 生命保険でお金をたれ流す ことが必要になります。 年金は払っておいた方がいい。 (当たり前) 長く借りて短く返す ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/27

-

☆教育資金に投信?しっかり自覚を★

金融業界の営業トークにいちいちグラグラしてはいけない。しっかり自覚を持とう。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。子どもが小さいなら、教育資金は投資信託も活用2016年1月26日 マネーゴーランド石原敬子さんという人のお話。 ※金融業界の人のお話です。 きちんと身構えて、 自分の頭で考えながら、 洗脳されないように聞きましょう。「教育資金を貯めたい」というパパママの多くは、学資保険(子ども保険)を検討することと思います。 ※うんうん、・・って、 うなづいてはいけない。 そもそも・・ そういう発想をしてはいけない。 「目的別貯蓄」をしてはいけない。 キャッシュフロー表を作って、 我が家の資産の生涯の推移を 見ながら、確信を持って 考え、判断し、行動しよう。 お金の大切な役割の一つが 「融通性」だ。 敵の言う通りにして・・ 我が家のお金の「融通性」を 失ってしまってはいけない。教育費積立の定番ですからね。 ※そう思う人は、おバカさん。 (完全に洗脳されている)でも、教育費に関する驚愕の事実をご存知ですか?現在、国公立大学の初年度納付金は、80万円強。現在の大学受験生の親御さんが受験生だった頃は、40万円程度でした。30年ほどで倍増です。 ※だから・・どうした。 不安を与える「営業トーク」です。その間、日本が「失われた20年」と言われた時期を含み、バブル崩壊、リーマンショックなどを経ています。デフレ時代真っただ中の倍増です。一般的な物価は下がり、パパのお給料もほとんど伸びない中、教育費は増える一方。 ※だからどうした。金利は低く、預貯金や学資保険などで貯めるのも大変だったことでしょう。 ※もちろん、学資保険なんかを やってはいけない。 そもそも、保険で貯蓄をしては いけない。 (当たり前) 預貯金は、OK。 なぜ? 1年物の預貯金ならOK。 1年ごとの書き換えをくり返して いれば、 市場金利が上昇した時に 自分の預貯金も金利上昇する。 市場金利に連動するから、 何の心配もいらない。 元本保証でありながら、 市場金利に連動する。 1年物の預貯金ほど良いものは ない。 (当たり前)一般に、教育資金の元本割れは困るので、リスク性のある金融商品は適さないと言われます。しかし、あの驚愕の事実を知ると、本当にそれで良いのかという疑問がわきませんか? ※ぜんぜん。もちろん、投資信託での運用は元本割れのリスクがあり、教育資金すべてを投資信託で運用するのはお勧めできません。けれど、確定利回りだけで貯めるのはインフレリスクを負うのです。 ※そんなことはまったく無い。 1年物の預貯金なら、 インフレで市場金利が上昇したら、 喜んで♪いっしょに金利上昇する。 インフレリスクに対応する。 何の心配もいらない。 (当たり前)そこで、教育資金準備に、投資信託を預貯金や学資保険などと併用してみましょう。 ※そんなことをしてはいけない。 手数料は取られるは・・ リスクは背負うは・・ 良いことなんか無い。 金融業界と私たち消費者は、 利益相反の関係にある。『投資信託でよく聞く言葉「分散投資」ってナニ?』の記事で運用資産の分散を説明しました。現在乳幼児のお子さんが大学受験をするまでには、15年以上あります。小学校低学年のお子さんなら、10年間は運用できます。 ※そんなことしてはいけない。 私たちの年金原資はすでに、 現政権が・・ 私たち国民に確認することなく、 「株式50%までOK」の極めて リスキーな運用を始めている。 老後のお金が危うい運用をされて いるのに、さらに子どものお金まで リスクに晒す? 言いなりになっていると・・ 私たちの人生のお金のすべてが 金融機関の思惑通りになる ぞ。この程度の期間があれば、運用資産の山あり谷ありを経て、価格変動リスクも軽減できるでしょう。 ※「期間が長ければリスクが軽減」 される ・・はウソ。 何の根拠も無い。 真実は、まったく逆。 「期間が長いほどリスクは増大する」 (当たり前)運用期間中、経済環境などを見据えながら、投資信託が予想以上に値上がりすれば時期を問わず解約し、また、受験年齢に近づくにつれて早い時期から徐々に解約をして預貯金に移動させる……といった運用を取り入れても良いのではないでしょうか。 ※博打のススメ。 胴元が儲かるようにできている。 胴元の話を真に受けてはいけない。現在、国公立大学の4年間在学中にかかる授業料や施設設備費などは、約250万円。なお、国公立大学の法人化が進む今後、大学ごとに金額が異なることが予想されます。あくまでもこれは国公立大学の現状です。私立は言わずもがな。また、少子化を背景に、学習塾やスポーツ系の習い事などの教育ビジネスも高額になっています。 ※だからどうした。 業界に振り回されてはいけない。 我が家のキャッシュフロー表を 作って、確信を持って 考え、判断し、行動しよう。このような教育支出の背景を考えれば、投資信託の積立は、確定利回りの金融商品と併用して、教育資金の準備に取り入れる必要性もあると思います。 ※必要性、まったく無い。このレシピを実行して24万円※貯まる!<材料>毎月1万円の積立(15年間の積立、年複利2%で運用) ※「15年間 2%で運用できる」 保証は何もないが、 「15年間 金融業界に手数料を取られ続ける」 のは、まちがいない。<Point>1. 国公立大学の初年度納付金は、30年間で倍増2. 学資保険など確定利回りだけで教育資金を 貯めるのは大変3. 長期間の教育資金を積立てるなら、投資信託も併用 ※1年定期預金は最強の金融商品。 何の心配もいらない。 (当たり前) このような記事に振り回されないよう、 我が家のキャッシュフロー表を作って、 人生に確信を持とう。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事は、タイトルに★印。 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(40代):☆12/3現状診断 依頼着。 ※今日の作業。 整理整頓が終了しました。 「再ヒアリング」として、 メール添付で送りました。3 Nさん(30代):☆12/10現状診断 依頼着。 ※今日の作業。 本日より着手しました。 長らくお待たせしました。4 Dさん(40代):★12/10生活設計 依頼着。5 Kさん(30代):☆12/14現状診断 面談ヒア。6 Mさん(30代):☆12/19 現状診断 依頼着。7 Iさん(30代)12月:☆12/29 現状診断 依頼着。8 Iさん(30代)10月:☆12/31 現状診断 依頼着。9 Uさん(40代):☆1/8 現状診断 依頼着。10 Iさん(30代):★1/12 生活設計 依頼着。11 Kさん(30代):★1/25 生活設計 依頼着。12 Wさん(30代):☆1/26 現状診断 依頼着。 ※本日、提出資料が届きました。1年定期預金は最高! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/26

-

☆マイホームの窓サッシ どれにした?

世界に遅れる「窓」後進国・・ニッポン。低い断熱性が放置されている、不思議の国・・ニッポン。業界(売る側)の話をそのまま真に受けてはいけない。(どの業界でも同じこと)自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。窓サッシはどうしました?結露だけは、いやなんだけど。 マイホーム建築計画中の人の質問に、 経験者たちが回答しています。《 質問 》現在タマホームで新築を検討中です。 ※それは、やめた方がいい。 全国展開の大手メーカーというだけで、 膨大な経費がかかるのは明らか。 数百万円も高い買い物になります。窓のガラスはLOW-Eと知っていますがサッシについては標準で半樹脂製のものが付いていますか?それとも完全アルミですか?当方関西在住で寒冷地仕様にするつもりはありません。樹脂製の物は高価と知っていますので、もしもオプションで半樹脂または樹脂製の物に変更したら大きな出費になる事は容易に想像できます。 ※住宅建築で「オプション」という 発想自体が変なことです。 家は一軒一軒が違って当たり前、 車を買うのとは違います。その場合は他の標準で樹脂が入っているハウスメーカーに変更しようと思っています。 ※だから、ハウスメーカーではなく、 「樹脂サッシ」が当たり前の 複数の地元工務店を比較 検討したらいいと思います。今まで賃貸で住んだ家はどこも結露がひどい家ばかりだったので新築の家では絶対に結露に悩まされたくないのです。ご存知の方がおられましたらご教授下さい。 ※「結露がひどい」家は、 そうなるような選択をしています。《 回答 》タマホームで建てました。 ※おバカさんです。(失礼!) 私の所は、ペアガラスLow-Eです。 ※それはガラスの話・・です。 質問者はガラスのことなんか、 聞いていない。 窓枠(まどわく)について聞いています。結露のあった場所は浴室、脱衣所、たまに寝室です。 結露といっても床がベチャベチャの様な事は無く、あまり気になりません。(サッシ枠に水滴が付く程度) ※おバカさんです。(失礼!) 「適正価格+数百万円」 ・・という バカ高い建築費を払って、 結露が発生する家に住んでいて、 「気になりません。」 と、言っています。 半樹脂サッシの性能は判りませんが、脱衣所などはどっちにしても結露する気がします。 ※「枠(わく)」しだいで、 結露は発生しなくなります。そんなにこだわるとこでは無いのでは? ※おバカさんです。(失礼!) 人生最大の買い物です。 徹底的に、こだわろう。もし気になさるのなら換気を別に考えてみてはどうでしょう。 ※おいおい、どこへ行くんだ?《 回答 》ちょうど今タマホームで家を建ててるものです。 ※お気の毒・・です。つい最近からどちらも選べるようになってますよ。でもどちらも結露しにくいらしいですけど…樹脂のほうはまだタマホームでの施工例が少なく、良いところ、悪いところのデータがないのでうちはアルミにしましたよ。 ※おバカさんです。(失礼!) タマホームを基準に、 タマホームの営業の説明を基準に、 物事を判断してはいけない。 人生最大の買い物です。 自分の頭で考えよう。「ものづくり先進国」の日本が、「窓枠」に限っては、超・・低レベル状態が続いています。窓は、枠(わく)とガラスでできています。このうちガラスの方はそれほど諸外国に比べて劣っているわけではありません。ペアガラス(複層=二重)やLow-Eペアガラス(低放射)といったガラスは、かなり一般化してきました。問題は枠(わく)・・です。日本のサッシの大半は、アルミの枠です。理由はアルミが加工しやすい、工場のラインがアルミ向けであるといったことにあります。(つまり、アルミ業界の都合による)しかし普通に考えれば、枠にアルミを使うことはあり得ません。断熱性能の目安となる熱伝導率で各材料を比較してみれば明らかです。 窓の断熱性能は、「熱貫流率」という指標で表します。 U値とも言い、単位はW/(平方メートル)・Kです。 数値が大きいほど(下へ行くほど)断熱性能が悪い。 空気 0.022 断熱材 0.5以下 木 0.15 樹脂 0.17 ガラス 0.8 コンクリート 1.6 鉄 8.3 アルミ 236 アルミの唯一・痛恨の弱点は、断熱性の悪さ。 あらゆる素材の中で、断熱性の悪さは別次元。熱伝導率は、アルミかそうでないかで約1000倍も違います。だから世界的にはサッシの樹脂化や木質化は当たり前になってきています。 2014年のマイホーム建築。 日本全国で採用された窓サッシ(%) アルミ(シングルガラス) : 8.3 アルミ(ペアガラス) : 46.4 アルミ樹脂 : 35.7 樹脂 : 9.6 ※アルミ系が圧倒的な日本の住宅。 (アルミ業界の力が強いということ)多くの国では窓の重要性がよく認識されており、U値に関して最低基準を設けています。日本には非常に残念ながら、いまだに最低基準が存在しません。よくあるアルミニウム製の枠に一重(単板)のガラスを使った窓は、U値が6.5W/m2・Kと、とんでもなく低性能な値ですが、今もこうしたタイプの製品を販売することが許可されています。日本に5700万戸あるといわれる住宅の8割以上は、U値が6.5W/m2・Kというレベルでしかないといえます。既存住宅は仕方がないとしても、新築住宅においても売れ筋の7割が4.65W/m2・Kという低いレベルにとどまっています。国内では窓の性能は星の数で表しており、その評価は下記のようになっています。次世代省エネ基準という1999年(平成11年)に定められた基準が、いまだ住宅業界では採用されています。 ※ちなみに・・ 武田FP宅の窓は、 樹脂サッシ・Low-Eペアガラス (アルゴンガス入り) なので、この表の四つ星ですが・・ たとえば・・ドイツでは、 武田FPの家のサッシだって、、 まったくレベルが低すぎる! 使用してはいけない! ・・と、法律で定められています。 (もっと高性能なものを使え!・・と)アルミ業界の力が強い国・・ニッポン。その影響力は計り知れない。世の中の「常識」は、どの分野であっても、業界が作っている。「制度」も・・やはり、業界が作っている。人生最大の買い物です。一生・・過ごすマイホームです。登場した回答者のような、おバカさんでいてはいけない。業者の言いなりになっていないで、しっかり、自分の頭で考えよう。アルミの断熱性は最悪! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/26

-

金利優遇♪ すなおに喜ぶ おバカさん★

定期預金で金利優遇。住宅ローンで金利優遇。金利優遇を判断基準にしてはいけない。(当たり前)自分の頭で考える生活設計。金利優遇の宣伝広告、しばしば、見かけますよね。貯蓄の場合は・・「1年定期貯金の店頭表示金利に プラス0.1%、金利優遇します。」借金の場合は・・「固定金利期間経過後には、 その時点の店頭表示金利から マイナス0.1%、金利優遇します。」こんな感じですよね。こんなものに反応してワナにはまるのはおバカさんです。(当たり前)金利優遇の元になる金利は、「その時点の店頭表示金利」です。この「店頭表示金利」・・って、公の金利とかではありません。全国統一の金利とかではありません。その銀行が、その金融機関が、勝手に好きなように設定できます。貯蓄の場合は・・ちょっと低めに店頭に書いておいて、上乗せしたように見せればいいだけのこと。借金の場合は・・ちょっと高めに店頭に書いておいて、引いたように見せればいいだけのこと。どのようにでも作詞作曲できます。やりたい放題だ・・ということです。銀行が言う「優遇金利」の正体は、そういうこと・・です。銀行と私たち消費者は、「利益相反の関係」にあります。彼らの話を鵜呑みにしてはいけない。自分の頭で考えよう。 【 業務日記:行列のできるFP事務所 】 ※行列掲載記事の目印は、★。 【 佐々木FP 】《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(30代):★12/1生活設計 依頼着。 ※今日の作業。 本日・・1/25(月)、 生活設計シミュレーションが終了。 ⇒ 今日の記事。 メール添付で送りました。3 Sさん(40代):☆12/3現状診断 依頼着。 ※今日の作業。 長らくお待たせしました。 「整理整頓終了⇒再ヒアリング」 は、明日1/26(火)の予定です。 お楽しみに・・。4 Nさん(30代):☆12/10現状診断 依頼着。5 Dさん(40代):★12/10生活設計 依頼着。6 Kさん(30代):☆12/14現状診断 面談ヒア。7 Mさん(30代):☆12/19 現状診断 依頼着。8 Iさん(30代)12月:☆12/29 現状診断 依頼着。9 Iさん(30代)10月:☆12/31 現状診断 依頼着。10 Uさん(40代):☆1/8 現状診断 依頼着。11 Iさん(30代):★1/12 生活設計 依頼着。12 Kさん(30代):★1/25 生活設計 依頼着。 ⇒ 今日の記事。※ Wさん(30代):1/18 ヒアリングシートのみ着。 ※1週間たちますが、まだ 提出資料が届きません。優遇金利で踊るな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/25

-

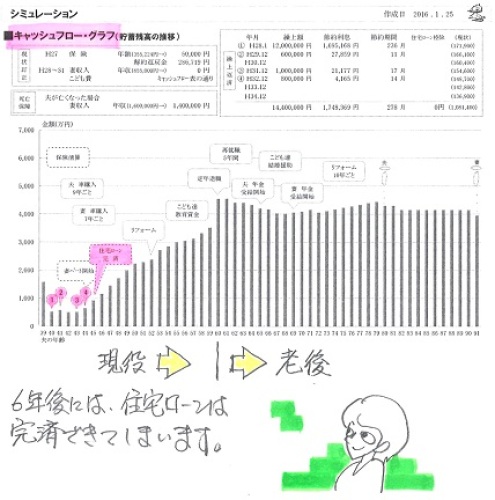

ガンガン繰上返済すると 損をする?

住宅ローン、積極的な繰上返済で損をする?住宅ローン控除は減るし、生命保険の必要額は増えるし、・・って、ホント?自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)2015.9.3 現状診断・・終了。生活設計シミュレーション『住宅ローンの積極的繰上返済』・・が、本日(2016.1.25) 終了しました。現状診断時点からの変更点は・・・従来の生命保険を解約 (「住宅ローン返済を しながら保険で貯蓄」 というおバカをやっていた)・妻の働く期間を短縮 (現状診断でキャッシュフロー に余裕がありそう なことが判明したので)・新たに収入保障保険に加入 (積極的な繰上返済で、 自己資金が少なくなるため、 ある程度の死亡保障が 必要になりそうなので・・ )その結果・・住宅ローンは、あとわずか6年で完済できてしまいます。以後の人生で、ローン返済はありません。精神衛生上、非常に好ましいです。積極的な繰上返済の効果は・・〇短縮期間 278ヶ月 (約23年) 35年返済が約12年で完済できて しまいます。 以後の人生、返済から解放されます。 《 注意事項あり! 》 現在の住宅ローンは「変動金利」です。 これは、まずい! 生活設計も何もできない。 今回のシミュレーションから・・ 元々Sさんに最適な住宅ローンは、 12年程度で完済できそうなので、 「10年固定35年返済」 だということが分かります。 「あと・・たった6年で完済できる」 とは言うものの、 「まだ6年もあります。」 その間に金利が跳ね上がったら・・ と思うと、不安にかられます。 ・・とも、思われますが、 積極的な繰上返済を毎年のように 繰り返すわけなので、 元本はどんどん減っていきます。 仮に金利上昇があったとしても、 残り少ない元本に対しての利息です。 大した被害にはならないと思われます。 なので、このままでOK。 ただし・・ 積極的な繰上返済をするならOK、 そうではなく、のんびり繰上をするのなら、 変動金利から短期固定金利ローンに 借換えをするのが先! ・・です。〇節約利息 : 175万円 消える「住宅ローン控除」額計は、 108万円になるので、 175万円 - 108万円 = 67万円 得するお金は意外に小さく、67万円です。 さらには、 積極的な繰上返済では・・ 貯蓄が少なくなるので死亡保障必要額が 発生してくることになります。 Sさんは、 収入保障保険で年5万円、約20年間を 設定していました。 5万円 × 20年 = 100万円 ほぼこのままキャッシュフロー表に 載せています。 もし、この通りだとしたら・・ 67万円の収入を得て、 100万円の支出をする、・・ということで、 繰上返済したおかげで損をする 結果になってしまいます。 やらない方がいい・・という結果に。 ところが・・実は、 収入保障保険についての Sさんの設定は非常に過大です。 今回の死亡保障必要額の計算結果は、 妻は依然と同じくまったく不要ですが、 夫は・・ 現在2,550万円、10年後270万円、 なので、 「必要額2,500万円、期間10年」 ・・で、 各社比較してみてください。 かなり少ない保険料になります。 結局、積極的な繰上返済をした方が、 生活設計上・・お得♪ ということになります。 なによりも・・ 「もうこれからは返済しなくていい♪」 この解放感が、たまりません。《 S家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代パートの妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : 住宅ローン、生命保険。 収入 : 収入 手取り 夫 610万円/年 511万円/年 妻 85万円/年 85万円/年 住居 : 一戸建てマイホーム貯蓄 : 1,405万円 借金 : 住宅ローン2,150万円 H25年 変動金利0.725% 35年返済 毎月:57,975円 残:1,803万円 繰上返済5回実施(1回14~140万円) 生命保険料 : 35.52万円/年 継続した場合の保険料総額:888万円 夫 ・ソニー生命 収入特約付き変額終身保険 ・ソニー生命 特約付き総合医療保険(終身) ・アフラック 特約付き医療保険(終身) 妻 ・無し 子 ・ソニー生命 学資保険 ・かんぽ生命 学資保険 子 ・ソニー生命 学資保険 死亡保障必要額 検証結果 : 現時点 10年後 夫 945万円 -1,206万円 妻 -6,406万円 -5,115万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 妻はまったく不要。 夫は現時点で945万円必要だが、 3~4年でゼロ(不要)になる。 (下図参照) ま・・長い目でみれば、夫婦とも 現在も将来もほぼ不要ということ。 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のこと。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。借金は早く返した方がいい ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/25

-

一条工務店との契約解除に やっとケリ

一条工務店とは長い闘いでしたが、やっと、ケリがつきました。素人がプロを敵に回してよくがんばった! 素晴らしい!自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.12.17、現状診断が終了しました。 一条工務店に「仮契約」と言われてしてしまった契約の解約はもちろん、払った契約金を取り返そうと奮闘していました。この写真の過去記事参照。メールをいただきました。御世話になります。生活設計の依頼です。マイホーム取得を目指して、家計がどうなるか診断してだたきたいと存じます。 ※住宅ローンを借りない・・ 現金のみでのマイホーム建築です。 30代で・・ですよ、素晴らしい♪ キャッシュフロー表を作ってみたから、 確信を持って計画できます。一条工務店からの返金は全額返金となりました。 ※おっ! やった!! 素晴らしい! よく負けずに戦った! 「仮契約」としてだまされて契約した 契約金が全額返金!・・です。 住宅メーカーの横暴を簡単に 許してはいけない。その節は本当にお世話になりました。 ※終わってみれば、良い人生勉強に なった・・かと思います。 どんな分野にも色々な人間がいる ことも感じたと思います。 こちらの身になってアドバイスして ほしいのに、 他人事みたいだったり、 まったく突き放す感じだったり・・。 消費者の味方のはずの人が、 正義の味方のはずの人が・・。 色々な人で世の中が形成されている。それを反映した現状診断を添付してあります。さらに、診断いただいた結果も合わせて内容をいくつか変更しました。 ※キャッシュフローに余裕があり過ぎ、 「もう少しゆとりのある生活を・・。」 と、コメントしていました。保険を解約して、 ※「保険料(失うお金)」という支出が まったく不要な家計です。おいしいものを食べて、生活費をあげ、子供たちにもかわいい洋服を選ぶことにしました。 ※その調子、その調子・・。ストレスフリーで不安もなく生活できるって本当にいいですね。 ※生涯の状況が見渡せる・・ キャッシュフロー表があるから、 家計すべてに根拠があります。 なので不安も無く、確信を持って・・ 色々なことに対処できます。 「伝家の宝刀」を持つ・・って、 精神衛生上もいい・・んです。吹きぬけのブログも参考になりました。やっぱり、空気の容積は増えるから暖かさの対策が必要ですよね。 ※普通の暖房では・・ 上部空間だけが暖まって、 人がいる床付近は寒いままです。 建物の気密断熱の程度によっては・・ 「下が暖まるのに時間がかかる」 ・・ではなくって、 「暖房しても下は永久に寒い」 ・・などということもあり得ます。見た目はかっこいいですけどね。モデルルーム見てもメンテナンスの観点から「あんな高い所に照明があるけど・・」って心配してしまうようになったり。7月に一条工務店の契約をして1月に契約取消してから ※簡単に言っていますが・・ ここに来るまで夜も寝られないほど、 妻は色々がんばっています。 一条工務店に洗脳されたままの 夫との対決から始まって・・ 色々がんばってきました。本当に、家を見る目が変わりました。 ※で、やっと・・ 「生涯最大の買い物をする」 という認識を前提に、住宅建築を 考えることができるようになりました。いいこともわるいこともあるってことがわかり何を採用しようか、どういう生活が私たちの思考に向いているのか考えつつ、 ※マイホーム取得をしようとする 本当の姿になってきました。 住宅メーカーにお任せではいけない。夫の希望も増えつつ(書斎が欲しいそうです)。平屋が2階だてになりそうな・・・。希望をかなえる家が、予算どおり建つかな?どうかな?と言ったところです。 ※生涯最大の買い物を楽しみましょう。アドバイスが道しるべなり、業者選びの基準の一つになりとてもありがたいです。今後ともよろしくお願いいたします。 ※生活設計依頼を受けました。 本日(1/25)付けで行列に並びます。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社役員の妻、 幼児と赤ちゃん・・の、4人家族。 相談 : マイホーム。 住宅ローン。 住居 : 賃貸。(家賃:6.3万円) 収入 : 夫 年収:584万円 (手取り:463万円) 妻 年収:486万円 (手取り:387万円) 貯蓄 : 1,076万円 借金 : なし。 生命保険料 : 23万円/年 夫:所得補償保険(日立キャピタル) 変額終身保険(ソニー) 子:学資保険(ソニー) 養老保険(ソニー) これらすべて、解約した方がいい。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -9,191万円 -1億1,990万円 妻 -8,046万円 -1億958万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 1億円前後のマイナスです。 もう・・徹底的に生命保険不要! 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 『健全な家計に生命保険不要!』 『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。契約金 全額返金! やった!! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/25

-

☆マイホームに吹抜けはありますか?

吹き抜けって、色々メリット・デメリット、ありそうですが、私たちはどうしたらいいか・・とても悩んでいます。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。マイホーム・吹抜け 悩んでますマイホーム建築計画中の奥さんの質問に、経験者の奥さんたちが回答しています。《 質問 》こんにちは。マイホームで頭がいっぱいです。題名通りなのですが、皆さんのマイホームには吹抜けはありますか?自由設計の場合、あえて吹抜け無しにした方いますか?吹抜けありの方、無しの方、後悔は出てきましたか?当然、メリット・デメリットはあるでしょうが、私の場合 雰囲気を取って吹抜け作るか、実用性を取って(光熱費など)吹抜けを諦めるかとても悩んでいます。一生で一番のお買い物です、なるべく後悔の少ないように勉強したいです。実際にマイホームにお住まいの皆さんのご意見、宜しくお願いいたします。《 回答 》私は2階リビングに階段・一部吹き抜けの3階建て注文住宅に住んでいます。 ※敷地が狭いお宅のようです。暖房を使用する期間はリビングの窓とお揃いのカーテンをつけています。カーテン一枚あるだけで同じ部屋でも温度差があります。吹き抜けがある部屋には床暖房が良いと聞きますが、冬場は見た目にちょっと寒そうです。夏場には部屋がスッキリ見えてなかなか良いです。吹き抜け部分にある2階から3階への階段は見た目はとてもおしゃれです。以前インテリア雑誌で見たお宅では、吹き抜けがある階段のスペースにおしゃれなカーテンをつけてあったので,我が家も参考にしました。実際住んでみると、吹き抜けがある部分だけでも引き戸か折り戸で部屋を区切れるようにすればよかったかと私は後悔しています。吹き抜けの天井にある照明器具の取り換えには、柄の長い取り換え専用ポールが必要です。 ※吹き抜けでは・・ 最初から細かい部分も考慮しないと、 色々と不便なことが発生します。 吹き抜けの照明器具は・・ 天井ではなく壁面に設置して、 メンテナンスしやすくする 工夫も必要です。 沢山の方の意見を聞き設計士さんと相談して、ぜひ後悔しないようにして下さいね。《 回答 》20畳ほどのリビングダイニングの南側一部を大きな窓付きの吹き抜けにし、リビング階段をつけ、二階にも部屋に入る前のスペースに書斎を設けました。結論から言うと、暖房はききにくい(冷房は全く問題なし)、でも満足です。晴れた日の昼間は窓からさす太陽光でぽかぽか、他のかたも書かれていましたが、流れる雲にいやされます。鳥がとんでいくのもソファにすわったまま見えます。家全体がすごく明るいのと、広々しているのが最大のメリットかな、と思います。問題は夜と雨の日。下で暖房がなかなかきかないと思ったら、2階の書斎はぽかぽかだったり。。。効率は悪い気がします。思うに、床暖房にすれば暖かいかと。 ※はい、吹き抜けでは・・ 暖房効率がかなり悪くなります。 特に寒い地域であれば、 床暖房を併用する必要があります。うちの場合はリビングの床材にこだわってしまった結果、その床板が床暖に対応していなくてなくなく床暖をあきらめました。 ※床暖房が可能な床材を すべて提示してもらっていれば、 気に入るものもあったかも・・。そのかわり、続きの間の和室に床暖をいれ、寒い時はリビングをあけはなって和室で過ごしています。吹き抜けがいいかどうかは、さまざまな条件にもよると思いますので、よく話し合ってくださいね。素敵なおうちになるといいですね。 《 回答 》吹き抜け失敗派です。30畳のリビング全部が吹き抜けで、しかも大きい階段があります。2階の廊下や全部屋から、1階リビングが見渡せるような感じの吹き抜けです。 ※すごい大豪邸!のようです。もう大失敗です。寒い! ※だと思います。 このような間取りなら。 絶対に床暖房は必要です。設計にもよるでしょうから、寒くならない吹き抜けを相談されてみたらいかがでしょうか?素敵なおうちが出来るといいですね!! 《 回答 》開放感が欲しくてリビングは吹き抜けにしました。南側に隣家があるので、主な明るさは吹き抜けから取っています。 ※間取りプランを考える際に・・ 近隣・・特に南側の隣家が近い場合、 吹き抜けで明るさを確保するのは、 有効な手段です。南道路で人目を気にして一日中カーテン閉めっぱなしになるより、よかったなと住んでみて思います。天窓も付けたのでソファに寝転んで雲の流れを見ると癒されます。天窓はUVカットで熱を遮断するものなので、夏でも暑くないです。 ※天窓は、暖かい地域ならOK、 寒い地域ではお奨めできません。 冬に、せっかく暖まった家から どんどん外へ放熱されます。部屋が暖まらないとか、涼しくならないとかは、うちの場合はないです。効率を考えたらシーリングファンやサーキュレーターは必要だと思います。 ※吹き抜けとシーリングファンは セットです。 (シーリングファン=天井プロペラ)吹き抜け失敗した!エアコンの効率が悪いという話はよく聞くので、よくビルダーさんに確認した方がいいです。 ※「ビルダーさん」とは、一般的に 地元の有名な住宅メーカーです。 (テレビやチラシでよき見る) 年間50棟とか100棟とか受注して、 地域では目立っています。 当然、大手ハウスメーカーと 同様の価格構造です。 経費がかかり過ぎるために、 建築価格がメチャクチャ高い。 適正価格より数百万円高い。 生活設計の視点からは・・ 死んでも、「ビルダーさん」で 建ててはいけない。実際にそのビルダーで建てた方の話を聞いてみるのもいいと思います。 ※この人は「ビルダーさん」で 建てたようです。 お気の毒に・・。素敵なお家建ててくださいね。 《 回答 》吹き抜けにもよりますよ。うちはリビングの一部が吹き抜けで、片方は窓、3方は部屋(子供部屋と寝室)に接しています。で、そこはステンドグラス風の窓になっていますので寝室もほどよく暖かいし、リビングも暖気が全部上にいって寒いということがありません。どうしても寒いときはその窓を閉めるといいし吹き抜けが明かり取りになるのですごく明るいです。ちなみに北国ですので、相当寒いんですが断熱材を入れていますし窓もペアガラスなので ※これ、当たり前の事です。 特別なことではない。天気がいい日の昼間だとストーブがいりません。以前、部屋の中に階段があって吹き抜けになってる家にお邪魔したのですが、寒かったです。暖気が全部上に行っちゃうんですよね。ひと言で吹き抜けといっても、家そのものが暖かい・光が良く入る構造であること、吹き抜けの構造や面積などあらゆる面で変わるので建築士さんに、よく相談したほうがいいと思います。 ※「建築士」に相談して建てると、 建築費の10~15%も取られます。 2,000万円の建物なら・・ 200~300万円も上乗せに。 それでもいいのか? よく考えてからどうぞ。 「建築士」さんでも・・ 複数業者に見積もり依頼して もらえるのなら、利用価値が あるかもしれませんが、 当初から特定業者に建築を 依頼することが決まっているのなら、 まったく、お奨めできません。でもリビングの天井全部が吹きぬけというのは暖かい土地でもない限りは止めておいたほうが無難かなと思います。見た目はいいけど… 《 回答 》リビング総吹き抜けの家と玄関吹き抜けの家を知っていますが、どちらも寒いです! ※武田FPの家は当初から どちらも・・ですが、 どちらも暖かい!・・です。 (当たり前)玄関吹き抜けは今時古臭いし、 ※ ・・。 ふるくさい・・?リビングに入ったときに実際以上に天井が低く感じられて良いことなしですから、検討されているのはリビングですよね?よほどよく設計して断熱などもしっかりやらないと快適にはならないのではないです。そして忘れがちなのはホコリの問題。柄の長い特別なハタキなどでマメに煤払い(?)をしていないと、吹き抜けの二階部分の壁がホコリで黒っぽい、ほこりの塊がべろーんとぶら下がってる…なんてことになります。 ※はい、このような細かいことは、 設計段階から配慮する必要が あります。 後から気づくようではいけません。 営業マンと打ち合わせしているなら 特に注意が必要です。 希望の間取りを伝えた時に、 「はい、できます、できます。」 すなおに採用はしてくれるけど、 細かなことに気付かない、 造ってみた後に・・こんな不都合が、 あんな不都合が、 などということは日常茶飯事です。 「それをすると、こんな不都合 が発生する可能性があります。」 のようなアドバイスができる相手が、 打ち合わせでは必要です。 意気投合して楽しく打合せできる 相手・・というだけでは、 でき上がって初めて気づくような、 後悔することがたくさん 出てくる可能性があります。総吹き抜けの家のほうは、梁がむき出しになっているちょっと山小屋風(?)の素敵なデザインのお家ですが、その梁の上のホコリが大問題のようです。 それを見ているので、うちは吹き抜けは二階の廊下(三階は小屋裏収納になってます。)だけにしました。廊下はもともと暖房しないし、三階に行く階段から壁面に普通のハタキで届くので掃除も普通に出来ます。狭苦しくなりがちな二階にすごく開放感が出てとてもいいです。リビングは、吹き抜けはありませんが、天井高を目一杯高くしました。 ※一家の天井と二階の床との間には 一定の空間がありますが、 それを極力薄くしたものと思われます。 メリット:一階は、天井が高く広く感じる。 デメリット:二階の足音等が一階に 響きやすい。 佐々木FPの家も・・ このような天井処理をしています。 リビングの一部(6畳分)が 「小上がり」になっています。 リビング床より40センチ高いです。 その分・・天井も高くしないと ・・ということです。 佐々木家では、この「小上がり」が ダイニングのように使われている ようです。 ダンナもここに座って晩酌したり、 (テーブルの下が掘りごたつ のように低くなっています) 寝転がってテレビを見たり しているようです。狭いリビングですが、お客様は大抵「広ーい!」と言ってくれますよ。「○○畳なのよ。」というと、「え!家より狭いんだ!」と驚かれます。 《 回答 》リビング12畳を総吹抜けにしました。結果は大満足です。リビング階段にしたので、冬は少々風がスースーしますが、床暖房をつけたので、床に座ってひざ掛けをかけていればポカポカです。 ※正解です。天井はシーリングファンをつけたのですが、2階の南側部分の壁を大きな窓にしたので、うちもソファーで横になれば青空が見えます。夏はシーリングファンのおかげで涼しいし、冬は床暖房のおかげで暖かく、快適に過ごせています。うちはハウスメーカーの営業さんが、吹抜けにしたいと言った時から、暑さ寒さ対策をしてくれました。 ※大手ハウスメーカーで建てた ・・ようです。 (数百万円も損をして・・) 生活設計的には、 決して好ましいことではありません。担当の方に不安をいろいろとぶつけて、納得いくまで話し合って、後はたくさんの物件を見て回ることが後悔しないマイホームを建てる秘訣だと思います。 ※数百万円も損をして建てていても、 本人は気づかないので、もちろん、 後悔なんてしていない・・でしょうね。いい家を建ててくださいね。 ※お気の毒・・です。死んでも・・ハウスメーカーやビルダーで建ててはいけない。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/23

-

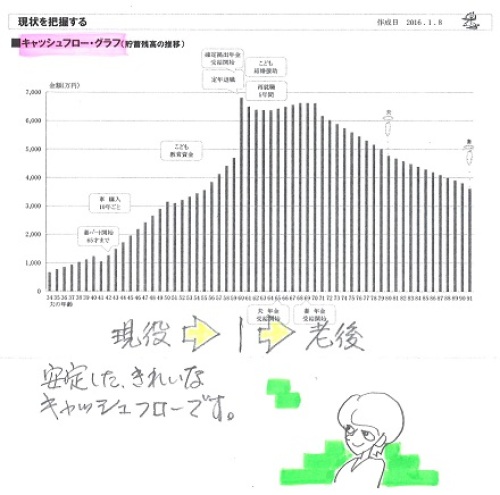

一生のお金の動きが一目で分かるって

我が家の一生のお金の動きが一目で分かるって素晴らしいです。将来の見通しがたつということがこんなにも安心するものなんだと実感しています。これから何をするにも確信を持って生きていけそうです。自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2016.1.19(火)、現状診断・・終了。だらしない家計に 生命保険が宿る★メールをいただきました。現状診断受けとりました。どうもありがとうございました。現時点では貯蓄が少ないため、人生が成り立たないんじゃないだろうかと診断が終わるまでとても不安でしたが、なんと老後も貯蓄が減らないという予想外なキャッシュフローで驚きました。各支出設定はを何度も考えて直して出たものですが、支出の設定が少な過ぎるとコメントされてしまいました。う~ん、難しいですね。とはいえ、数年前にソニー生命のプランナーにつくってもらったものとは信頼度が比べ物にならないです。 ※当たり前です。業務が違うから。 保険屋さんは、保険を売るのが仕事。 当事務所は、生活設計が仕事。 ライフプランニングの次元が違う。我が家の一生のお金の動きが一目で分かるって素晴らしいです。 ※それが、ライフプランニング。将来の見通しがたつということがこんなにも安心するものなんだと実感しています。 ※それが、ライフプランニング。これから何をするにも確信を持って生きていけそうです。 ※キャッシュフロー表を根拠に、 何をするにも確信を持って、 考え、判断し、行動することが できます。これからじっくり読み込んでいって、伝家の宝刀にしたいと思います。 ※使いこなせないと・・ 「宝刀」にはなりません。 どんどんいじったり、 試したりしてみましょう。またマイホームのシミュレーションをお願いすると思いますが、どうぞよろしくお願いします。その前に会員の期限が切れそうですね。延長するにはどのようにしたらいいでしょうか? ※会員期限が切れても・・ 相談だけなら、いつまでも対応 しますが、 資料作成を希望するのであれば、 更新してもらう必要があります。 2年目の年間顧問料を頂きます。 同じく36,000円です。《 M家の概要 : 現状診断時点 》家族 : 30代教員の夫、 30代専業主婦(後・・パート)の妻、 幼児、幼児、赤ちゃん・・の、5人家族。 相談 : マイホーム。保険。住居 : 賃貸。(家賃:6.7万円) 収入 : 年収566万円 (手取り455万円) 貯蓄 : 117万円 借金 : なし。 生命保険料 : 3.9万円/年 夫:収入保障保険(アクサダイレクト) これ、解約した方がいい。 継続すると、計92万円を失う。 『保険加入=お金を失うこと!』 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,061万円 -2,402万円 妻 -8,299万円 -6,604万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児や赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 『健全な家計に生命保険は不要!』 『だらしない家計に生命保険が宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。これからは確信を持って ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/22

-

午後 おいしそうなものが事務所に★

3種類、それぞれ2セット。ケンカにならないよう配慮されていました。自分の頭で考える生活設計。う・・ よだれが・・〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2016.1.15、現状診断・・終了。お昼過ぎに、荷物が届きました!Tさんからの贈り物です♪おいしそうなものの詰め合わせです。佐々木FPとケンカにならないよう、それぞれ2セットずつ入っています♪「冷凍」です。暖かい事務所に置いておけません。すぐに山分けして、それぞれの車に置いてきました。ありがとうございました!こういうことが時々あるから、ボランティアも続けられます。私のモチベーションになります。ごちそうさまでした!う・・ よだれが・・《 T家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代地方公務員の妻、 幼児×2 ・・の、4人家族。 相談 : 住宅ローン。 団信に代わる保険。 住居 : 分譲マンション。 (自社物件:大手ハウスメーカー勤務) 貯蓄 : 93万円 借金 : 住宅ローン:3,200万円 H28年 フラット35(35年返済) 残:3,200万円 〇当初5年 金利0.95% 毎月:61,000円 ボー:244,000円 〇6年目~ 金利1.55% 毎月:67,000円 ボー:268,000円 生命保険料 : 0万円/年 素晴らしい! 「生命保険料」という支出の無い、 素晴らしく健全な家計です。 見習いましょう! 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,407万円 -9,232万円 妻 -7,288万円 -9,372万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 ★印は行列の掲載記事。【 佐々木FP 】《 事務所会計作業 》 ※金融機関廻り。 午前中、事務所家賃や給与振込み 等のために金融機関廻り。 武田FPへの給与振込みは無し。 (ボランティアだから当然) 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(30代):★12/1生活設計 依頼着。 ※今日の作業。 生活設計終了予定は1/25(月)です。 お楽しみに・・。3 Sさん(40代):☆12/3現状診断 依頼着。4 Nさん(30代):☆12/10現状診断 依頼着。5 Dさん(40代):★12/10生活設計 依頼着。6 Kさん(30代):☆12/14現状診断 面談ヒア。7 Mさん(30代):☆12/19 現状診断 依頼着。8 Iさん(30代)12月:☆12/29 現状診断 依頼着。9 Iさん(30代)10月:☆12/31 現状診断 依頼着。10 Uさん(40代):☆1/8 現状診断 依頼着。11 Iさん(30代):★1/12 生活設計 依頼着。※ Wさん(30代):1/18 シートのみ着。う・・よだれが、 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/22

-

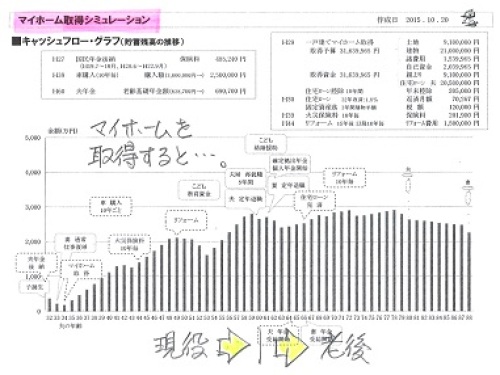

マイホーム 壁があまりにも高過ぎる★

道があまりにも遠くに思え正直どうしたら良いか分からなくなってしまいました。壁があまりにも高すぎると思いました。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代)(相談:ライフプランニング)2015.9.10 現状診断・・終了。2015.10.20 生活設計シミュレーション終了。 (マイホーム取得・第2子誕生)今後のことに対する不安がなくなりロウコスト住宅 検討してみていい?買う前にどう勉強する?住宅用地選び図面は仮契約や費用なしで業者から?メールをいただきました。 こんにちは。毎日ブログ楽しく読ませていたどいております。マイホーム取得支援のお話について意見させていただきたくメールさせていただきました。遠隔操作について賛成です。以前のブログでマイホーム取得は仕様書が書けるくらいになるまでと書かれていましたが道があまりにも遠くに思え正直どうしたら良いか分からなくなってしまいました。壁があまりにも高すぎると思いました。2年学べば本当に書けるようになるとは今は思えないのです。 ※なるほど・・。 ま・・ 「2シーズンは勉強」 と言っているのは・・ まったくの素人のままで 展示場へ行って衝動買いを してしまうと、 建築内容で後悔したり、 金額的に大損をしたり、 大変なことになってしまうよ。 少なくても2シーズン 見たり、聞いたり、読んだりすれば、 まったく違う買い物ができるよ。 ・・のような意味合いです。 2シーズンで仕上げ表が書ける ようになる・・とは言っていません。 そんなことは、 もちろん不可能ですが・・ 自分たちの意思表示のために、 仕上表に出てくる項目について、 できるだけ理解は深めた方がいい ・・ということではあります。もし遠隔操作が可能になれば、自分だけで得た知識で足りないところ等を補えるためマイホーム取得も可能になるのかなぁと思いました。やはり勉強してきても実際マイホーム実践を何度か経験しないとイメージも湧きずらくたくさんつまずくと思います。そんな時にマイホーム取得支援をした経験のある消費者側の立場になってくれる方がいると上手くサポートしてくださるので購入時に大きな違いがでると思います。家は多くの人は一度だけの買い物です。何度も経験を積んでいる買い物ではありません。勉強だけでなく経験も必要だと思います。そのため、知識経験がある方がそばに必要だと思います。ぜひ前向きにお考えいただけたら幸いです。 ※はい・・現在、前向きに検討しています。 複数の方々のニーズが確認 できれば、さらに具体化していこうと 思っているところです。 もちろん、無償にはなりませんが・・。 「なんとか、無料でお願いします。」 のような依頼には対応できません。 これ以上・・色々お受けすると、 事務所が存続できなくなるので、 有償で・・ということには、なります。O家の人生シミュレーション。 マイホーム取得後の人生。 第2子誕生後の人生。(住宅取得もした後の)《 O家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代団体職員の妻、 赤ちゃん ・・の、3人家族。 希望 : 第2子、マイホーム。 住居 : 賃貸 (家賃5.8万円/月) 収入 : 夫 : 305万円/年 (手取り244万円/年) 妻 : ※ ※ ※ (手取り264万円/年) 貯蓄 : 336万円 借金 : なし。 生命保険料 : 16万円/年 (妻 個人年金:1本) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,836万円 -3,278万円 妻 381万円 370万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということ。 妻は若干の必要額が発生しているが、 不要と同レベル。 夫婦ともに現在も将来も不要。 赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 ※年末調整関係書類 作成。 例年通り・・武田FPの源泉徴収票の 「支払金額」(年収)は、ゼロ・・です。 報酬無しで働くボランティアを やっています。 あ”~~。 佐々木FPが作成した書類を、 武田FPが税務署や市役所へ 提出しに行って来ました。 なお、朝・・武田FPは銀行へ。 武田FPの銀行口座から20万円を 事務所口座に移し替えしてきました。 ( 先月に続き今月も あ”~ ) 明日・・事務所家賃や佐々木FPの 給料振込みなどがありますが、 そのためのお金が足りないので、 補充する必要があります。 給料はもらわないし、 お金はつぎ込むし・・、 毎日・・私(武田FP)は、 何をやっているんでしょう? あ”ぁ”~~~~~。 『消費者の味方』は辛い。 『正義の味方』・・って、 昔から格好よく見えますが、 実は辛いもの・・のようです。 あ”~~。 《 現状診断☆ & 生活設計★ 》1 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Sさん(30代):★12/1生活設計 依頼着。 ※今日の作業。 本日より着手しました。 生活設計終了予定は1/25(月)です。 お楽しみに・・。3 Sさん(40代):☆12/3現状診断 依頼着。4 Nさん(30代):☆12/10現状診断 依頼着。5 Dさん(40代):★12/10生活設計 依頼着。6 Kさん(30代):☆12/14現状診断 面談ヒア。7 Mさん(30代):☆12/19 現状診断 依頼着。8 Iさん(30代)12月:☆12/29 現状診断 依頼着。9 Iさん(30代)10月:☆12/31 現状診断 依頼着。10 Uさん(40代):☆1/8 現状診断 依頼着。11 Iさん(30代):★1/12 生活設計 依頼着。※ Wさん(30代):1/18 シートのみ着。マイホーム、マイホーム、 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/21

-

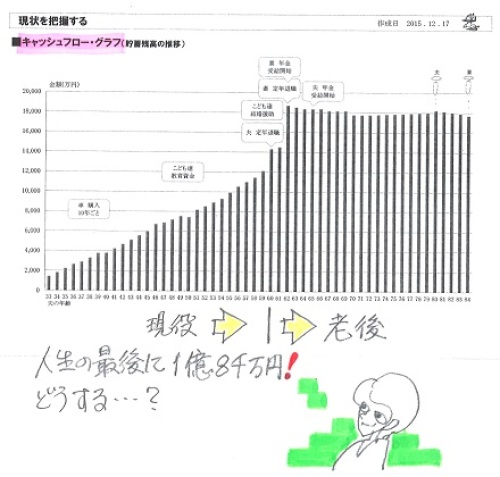

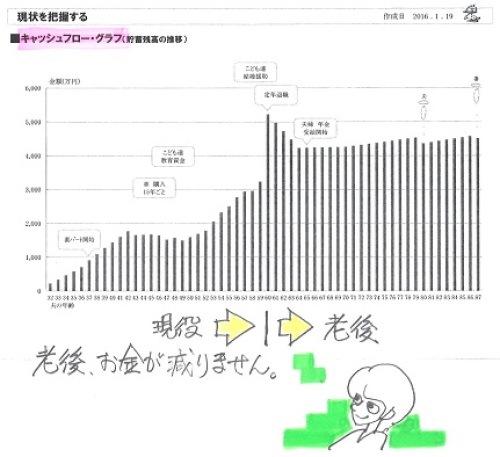

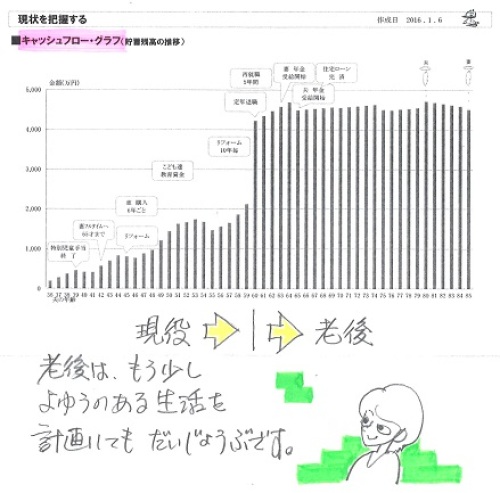

1千万円不足 老後生活が成り立たない

定年退職後、ずぅ~っと資金不足の人生に・・。自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)2016.1.20(水)、現状診断が終了し、メール添付で送りました。定年退職後の老後生活が成り立ちません。現状診断の結果、このまま行けば・・1,000万円の資金不足!に、おちいります。生活設計の方法は2つだけです。1 収入を増やす。2 支出を減らす。これだけです。実にシンプル。 ※3 「資産運用で殖やす」 と、3つ目の方法を奨める 人達がいます。 「お金に賢く働いてもらう。」 と、言ったりもしています。 はい、金融業界の人たちです。 その通りにしてもらえば、 彼らには手数料収入が しっかり入ります。 「お金がお金を稼ぐ」 というのは、どのように 言いつくろってみても、 博打そのもの。 ギャンブルそのもの・・です。 昔から・・博打で確実なことが 1つだけあります。 「胴元は確実に儲かる。」 ・・ということです。 ここで言う胴元は金融業界です。 だまされて参加したお客様は、 得をしたり損をしたり、 損をしたり損をしたり ・・を、繰り返します。 (当たり前) しっかり地に足をつけて、 生活設計しよう。Iさんの場合は収入を増やすことを考えたい。夫は61歳以降は働かない設定ですが、たとえば・・10万円/月×12月×5年=600万円妻はまったく収入の無い専業主婦ですが、たとえば・・7万円/月×12月×5年=420万円これだけで、1,000万円の資金不足は解消されてしまいます。生活設計は、実にシンプルです。《 I家の概要 : 現状診断時点 》家族 : 50代会社員の夫、 50代専業主婦の妻、 中学生・・の、3人家族。 相談 : マイホーム。住居 : 一戸建てマイホーム。 (夫のみ遠方へ単身赴任) 収入 : 年収562万円 (手取り445万円) 貯蓄 : 685万円 借金 : なし。 生命保険料 : 0.17万円/年 夫:終身保険(第一) 妻:変額個人年金(オリックス) 子:学資保険(かんぽ)死亡保障必要額 検証結果 : 現時点 10年後 夫 846万円 ※※※万円 妻 1,864万円 ※※※万円 人生が成り立たないCF表に基づいた 計算結果なので、 「現時点」はともかく、将来の金額は 意味を成しません。 CF表を整えてから、 改めて検証する必要があります。1/21(木)に いただいたメール・・。こんにちはメール顧問会員のIです。お世話になっております。現状診断ありがとうございます。「人生が成り立ちません・・。」・・・動揺してしまいました。まだ総評しか見れていません・・・。ですが、アドバイスをもとに資金不足を解消したいと思います。伝家の宝刀ありがとうございました。m(__)m1,000万円不足! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/21

-

ソニー生命解約 本当にいいの?と夫★

ソニー生命の学資、変額終身は、現状診断直後に解約しました。「本当にいいの?解約して?」と夫。データを見せて説明、解約しました。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015.12.17、現状診断が終了しました。 一条工務店の洗脳から解放されて・・。 死亡保障必要額マイナス1億円!って?価格未定な土地 売買契約しちゃった?単価が数万円安い土地 価格には理由が似た条件の比べっこで住宅建築した?生命保険は人生の疫病神!さあ解約!メールをいただきました。現状診断の説明、ありがとうございました。昨日のブログでのお返事もありがとうございました。メール顧問会員さんは、まだ各社比較しての住宅取得はされてないのですね。設計図書を揃えるまでが、難しいのと、希望の間取りや外観、希望の材料が煮詰まるまでが時間がかかりそうですね。 ※まあ・・メール顧問会員自身が (ほとんど素人の状態のまま) プレゼンコンペの段取りをするのは、 けっこうな時間をかけたとしても、 ほぼ不可能でしょうね。 それでも、少しでも・・ やりやすい状況作りをするのが、 私の使命だと思っています。 たとえ・・有料でなくても、 ブログ上の指示に従って 作業をしていけば、 なんとか業者のプレゼンコンペ らしきものができるようにするのが、 私の使命だと・・。ソニー生命の学資、変額終身は、先日現状診断いただいた直後に解約しました。「本当にいいの?解約して?」と夫。 ※完璧に洗脳された人がよく発する セリフ・・です。 すなおな性格のよう・・です。データを見せて説明し、解約しました。払い込み済みの養老については、住宅取得直前に解約して解約返戻金を100%以上にして、住宅資金に回します。今のところ、ローンがないので。 ※OK ・・です。日立キャピタルは、夫いわく、団体で加入したので解約出来ないとのこと。たぶん、そんなことないと思います。 ※ ぷ ・・。住宅取得のための生活設計もお願いしたいので、また入力用データをいただければありがたいです。 ※生活設計用のヒアリングシート、 メール添付で送りました。住宅取得した場合の手持ち資金などは、幾らくらい残すべきか?なども気になることです。 ※これは個人の不安の感じ方や、 それぞれの家計収支・・にもよります。武田さんのアドバイスに従い、少しは余裕ある生活をしてみようと思いましたが、今まで染み付いた節約やら、安物買いのライフスタイルはなかなか変えられず、夫婦で笑っています。 ※なるほど、しょうがないですね。 将来は、たっぷり貯まったお金から 国家へお金を奉納してください。 (相続税で・・)貯蓄しながら程ほどに使っていきたいと思っています。伝家の宝刀を手入れしつつ、住宅取得にむけて勉強していきたいと思います。 ※自由自在に使える、 本当に役に立つ「宝刀」に していってください。 《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社役員の妻、 幼児と赤ちゃん・・の、4人家族。 相談 : マイホーム。 住宅ローン。 住居 : 賃貸。(家賃:6.3万円)収入 : 夫 年収:584万円 (手取り:463万円) 妻 年収:486万円 (手取り:387万円) 貯蓄 : 1,076万円 借金 : なし。 生命保険料 : 23万円/年 夫:所得補償保険(日立キャピタル) 変額終身保険(ソニー) 子:学資保険(ソニー) 養老保険(ソニー) これらすべて、解約した方がいい。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -9,191万円 -1億1,990万円 妻 -8,046万円 -1億958万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 1億円前後のマイナスです。 もう・・徹底的に生命保険不要! 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 『健全な家計に生命保険不要!』 『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Iさん(50代):☆1/8再々ヒア待ち。(11/6着) ※1/14 回答戻る。 ※今日の作業。 現状診断終了予定は1/21でしたが、 本日終了しました。 人生が成り立ちません・・。 ⇒ メール添付で送りました。2 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)3 Sさん(30代):★12/1生活設計 依頼着。4 Sさん(40代):☆12/3現状診断 依頼着。5 Nさん(30代):☆12/10現状診断 依頼着。6 Dさん(40代):★12/10生活設計 依頼着。7 Kさん(30代):☆12/14現状診断 面談ヒア。8 Mさん(30代):☆12/19 現状診断 依頼着。9 Iさん(30代)12月:☆12/29 現状診断 依頼着。10 Iさん(30代)10月:☆12/31 現状診断 依頼着。11 Uさん(40代):☆1/8 現状診断 依頼着。12 Iさん(30代):★1/12 生活設計 依頼着。※ Wさん(30代):1/18 シートのみ着。解約して・・いいんです。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/20

-

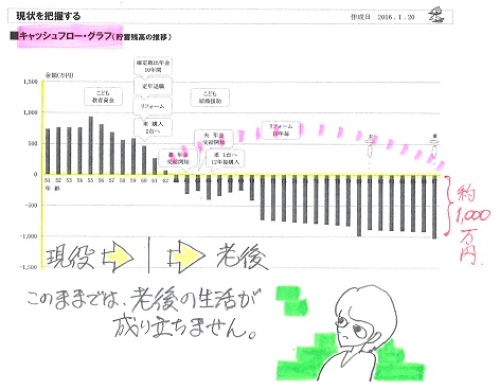

津波で確実に被災する所に住んでます

購入したマイホームは、海辺から数キロ離れてるけど、海抜はたったの4~5メートルです。恐い・・ どうしたら・・?妻は防災グッズを買いこんで・・。 自分の頭で考える生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)2016.1.6(水)、現状診断が終了。本日・・1/20(水)、電話を頂きました。《質問担当》 : 佐々木FP ・子ども費の内訳を教えて。 キャッシュフロー表のページの 脇にに内訳表を作成してある。 ・生命保険料控除。 保険をやめたら、控除は・・? 影響は2万円弱だけ。 (保険に払うお金があったら、 繰上返済した方が、はるかに ・・いや、けた違いにお得! 「生命保険料控除 がもったいないから」 ・・なんて発想をする人は、 表彰状もののおバカさん : 武田)《相談担当》 : 武田FP ・地震保険ってどう? ※元通り新築できる保険金が 出ることは無い。(最大50%) 生活再建資金として考えて・・ 保険料との兼ね合いで。 私の口からは・・ 入った方がいいとか 入らない方がいいとか言えない。 ・現在の住まいは津波が心配。 海抜4~5メートルの場所。 妻が防災グッズを買いだめ中。 ※一つの案として、安全な場所への 「住替え」という方法がある。 現在の住まいを売却して、 津波の心配の無い場所への 住み替え。 でき上がっているCF表を 使って、住替え後の人生の シミュレーションができる。 ・子ども費が少ない・・ということだが? (「総評」の武田FPのコメント) ※子ども4人で「子ども費総額」が 3,300万円ほど。 これは、かなり少ないレベル。 1人1,500万円としても・・ 4人で6,000万円になる。 1人2,000万円なら・・ 4人で8,000万円になる。 ・老後支出も少ない。 (武田FPから指摘) ※公的年金は平均レベルなのに、 老後の貯蓄残高が減らない。 一般的には・・ 年金だけでは足りずに、貯蓄を 取り崩して生活していくのが 普通です。 老後の支出、本当に大丈夫?《 H家の概要 : 現状診断時点 》家族 : 30代教員の夫、 30代団体職員の妻、 小学生×2、幼児と赤ちゃん ・・の、6人家族。 相談 : 住宅ローン借換え・繰上返済。 教育費。生命保険。住居 : 一戸建てマイホーム。 収入 : 夫 年収558万円 (手取り475万円) 妻 年収220万円 (手取り176万円) 貯蓄 : 130万円借金 : 三菱東京UFJ 住宅ローン 3,060万円 H22年 金利0.98% 変動金利35年返済 毎月:66,344円 ボ:118,080円 残:2,673万円 ※変動金利ローンはダメ! リスクが大き過ぎる。 生活設計のしようもない。 東芝ファイナンス 太陽光パネルローン 130万円 H24年 金利2.65% 10年返済 毎月:12,300円 残:97万円 ※借金でソーラーを設置するな! 生命保険料 : 47万円/年 ※おバカさんです。(失礼!) こんなに保険料を払ってはいけない。 総額で・・1千万円以上も払う ことになってしまう。 「貯蓄になるものもあるからいい」 ・・などと言ってはいけない。 このお金を住宅ローン返済に あてた方が、はるかにお得。 『貯蓄利息<借金利息』 そもそも・・ 『保険で貯蓄してはいけない』 何も良いことはない。 夫: 終身保険(メットライフ) 医療保険(メットライフ) 個人賠償責任保険(NKSJひまわり) 妻: 収入保障保険(NKSJひまわり) 医療保険(NKSJひまわり) 子: かわいい子供の保険(アフラック) 夢見るこどもの保険(アフラック) 子: 夢見るこどもの保険(アフラック) 子: 夢見るこどもの保険(アフラック) ※これらはすべていらない。 お金がもったいない・・。死亡保障必要額 検証結果 : 現時点 10年後 夫 -5,536万円 -2,881万円 妻 -5,988万円 -4,234万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 赤ちゃんを含めて子どもが4人いても、 不要です。 『健全な家計に生命保険は不要!』 『だらしない家計に生命保険が宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。津波の来ないところへ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/20

-

子どもが3人いても 生命保険は不要

生命保険は、いりません。今回の夫婦も生命保険は不要。子どもが増えて3人になっても、生命保険は不要・・です。『健全な家計に生命保険は不要!』『だらしない家計に生命保険が宿る』 (生命保険は人生の疫病神!)自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2016.1.8(金)、現状診断が終了し、メール添付で送りました。感想をいただいてから記事にしようと思っていましたが、1/20の今日現在・・反応がありません。ここで発表、解説しておきます。《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 20代専業主婦(後・・パート)の妻、 赤ちゃん・・の、3人家族。 相談 : マイホーム。保険。 子どもがたくさん欲しい。 住居 : 賃貸。(家賃:8.3万円)収入 : 年収732万円 (手取り576万円) 貯蓄 : 569万円 借金 : なし。 生命保険料 : 3.8万円/年 夫:収入保障保険(チューリッヒ) これ、解約した方がいい。 継続すると、計125万円を失う。 『保険加入=お金を失うこと!』 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,895万円 -3,894万円 妻 -4,570万円 -4,003万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 子どもがさらに2人増えて3人に なっても不要なレベルです。 『健全な家計に生命保険は不要!』 『だらしない家計に生命保険が宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。子どもが3人になっても、生命保険は不要。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/20

-

生命保険は人生の疫病神!さあ解約!

『健全な家計に生命保険不要!』『だらしない家計に生命保険が宿る』 (生命保険は人生の疫病神!)自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015年10月にメール顧問会員になり、12月17日、現状診断が終了しました。 一条工務店の洗脳から解放されて・・。死亡保障必要額マイナス1億円!って?価格未定な土地 売買契約しちゃった?単価が数万円安い土地 価格には理由が似た条件の比べっこで住宅建築した?現状診断がすでに終わっているのに、その結果を掲示していませんでした。ここで発表しておきます。《 K家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代会社役員の妻、 幼児と赤ちゃん・・の、4人家族。 相談 : マイホーム。 住宅ローン。 住居 : 賃貸。(家賃:6.3万円)貯蓄 : 1,076万円 借金 : なし。 生命保険料 : 23万円/年 夫:所得補償保険(日立キャピタル) 変額終身保険(ソニー) 子:学資保険(ソニー) 養老保険(ソニー) これらすべて、解約した方がいい。死亡保障必要額 検証結果 : 現時点 10年後 夫 -9,191万円 -1億1,990万円 妻 -8,046万円 -1億958万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 1億円前後のマイナスです。 もう・・徹底的に生命保険不要! 幼児と赤ちゃんがいても不要です。 健全な家計なら、当然のことです。 『健全な家計に生命保険不要!』 『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神!) 保険屋さんにだまされないように・・。生命保険は人生の疫病神! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/19

-

だらしない家計に 生命保険が宿る★

『健全な家計に生命保険不要!』『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神)自分の頭で考える生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)本日・・2016.1.19(火)、現状診断・・終了。メール添付で送りました。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。 ※今日の作業。 現状診断終了予定は1/20(水) でしたが、順調に進んで・・ 本日・・終わってしまいました。 夫婦と子ども3人の5人家族です。 夫:教員、妻:専業主婦(後パート)。 マイホーム取得希望・・です。 すごいキャッシュフローです。 老後・・お金が減りません。 もう少し余裕のある生活を 計画してもだいじょうぶです。 夫は死亡保障を4,140万円 (収入保障保険:継続すれば・・ たれ流すお金総額は92万円!) も確保していましたが、検証の結果、 夫婦ともに現在も将来も 死亡保障はまったく不要です。 即解約!・・しましょう。 『健全な家計に生命保険不要!』 『だらしない家計に生命保険宿る』 (生命保険は人生の疫病神) 長い年月・・洗脳されたまんまの 全国のおバカさんたち(失礼!)へ、 すぐ、目を覚まそう! 自分の頭で考えよう! それから・・ ソニー生命にだまされて、 例によって・・ 「学資保険代わりに・・。」 と、養老保険に加入して、 全額払い込んでいます。 おバカさんです。(失礼!) これからマイホーム取得をしたい のであれば、こんなバカなことを していてはいけない。 『保険で貯蓄してはいけない』 『貯蓄利息<借金利息!』 養老保険なんぞにつぎ込む お金があったら、住宅取得に 投入した方が確実にお得。 (当たり前) (住宅ローン融資額が 少ない方が確実にお得) マイホーム取得希望ですが、 「住居費総額」は8,282万円です。 この金額内に納まれば・・ 現在の生活レベルのままで 住宅取得ができるということです。 ちなみに・・「住居費総額」 =土地代 +建築費 +諸費用 +ローン利息総額 +固定資産税等総額 +リフォーム代総額 ・・です。 マイホーム取得計画の 「住居費総額」が、8,282万円の 範囲で収まればいいんですが・・。 ⇒ メール添付で送りました。2 Iさん(50代):☆1/8再々ヒア待ち。(11/6着) ※1/14 回答戻る。 ※今日の作業。 再着手しました。 現状診断終了予定は1/21(木)です。 お楽しみに・・。3 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)4 Sさん(30代):★12/1生活設計 依頼着。5 Sさん(40代):☆12/3現状診断 依頼着。6 Nさん(30代):☆12/10現状診断 依頼着。7 Dさん(40代):★12/10生活設計 依頼着。8 Kさん(30代):☆12/14現状診断 面談ヒア。9 Mさん(30代):☆12/19 現状診断 依頼着。10 Iさん(30代)12月:☆12/29 現状診断 依頼着。11 Iさん(30代)10月:☆12/31 現状診断 依頼着。12 Uさん(40代):☆1/8 現状診断 依頼着。13 Iさん(30代):★1/12 生活設計 依頼着。※ Wさん(30代):1/18 シートのみ着。人生の疫病神 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/19

-

マンション購入検討 業者に不信感

価格の高いところを勧めてきたり、低金利で今が買い時と言いつつローンについて詳しい説明がなく、マンション不動産業者に不信感を抱いていた。 自分の頭で考える生活設計。〇メール顧問会員希望のKさん(20代) (相談:ライフプランニング) 新規メール顧問会員を希望しています。いただいたメール・・。お世話になっております。昨年10月に初めて生活設計をするタイミングを相談したKと申します。一年間の収支が把握できましたので、 ※素晴らしい!・・20代で。 私は20代で何をしていたのか・・。 (佐々木FPもうなずいています)メール顧問会員を希望いたします。〇相談内容 家計簿をつけていますが、このままで今後が成り立つのか。子どもができたときや老後はどうなるのか。生活設計をしっかり立てたい。現在賃貸暮らしですが、子どもができたら実家近く(夫:〇〇〇、妻:〇〇〇)へ引っ越す予定です。マイホーム購入を第一に考えてますが、どちらの地域も地価が高く、日当たりも悪い土地が多く、選択が限られるため、賃貸マンション暮らしも視野に入れています。子どもは二人希望していますが、マイホームと賃貸マンションのどちらを選択しても、無理なく生活することができるのか知りたいです。生命保険の加入、ローンはありません。 ※素晴らしい! 生命保険が必要かどうか?を 検討するのは、 子どもが産まれてから・・です。 子どもがいない内はひたすら 貯蓄を増やしましょう。 借金はもちろんしてはいけない。〇生活設計についての意識・夫: 結婚当初はマンション購入を考えていたが、 若い人は将来住み替えるからと 価格の高いところを勧めてきたり、 低金利で今が買い時と言いつつ ローンについて詳しい説明がなく、 マンション不動産業者に不信感を抱いていた。 ※敵も商売です。 色々なことを言ってきます。 私たちとは利益相反関係です。 話を真に受けてはいけません。 そんな時に武田さんのブログに出会い、 目からウロコでした。 ※マンションを所有してはいけない。 ババ抜きのババは・・ 自分が持っていてはいけない。 現在は生活に困ってはいないが、 子どもができた時に不自由なく暮らす ことができるのか、 将来に漠然とした不安がある。 もう少しゆとりをもった生活はできるのか。 ※キャッシュフロー表を作ってみれば、 簡単に色々な見当がつきます。 妻が専業主婦なので、加入すべき 保険があるのかどうか知りたい。 ※子どもがいない内は、 夫婦ともに生命保険は不要。 お金をたれ流す必要はまだ無い。・妻: 武田さんのブログに出会ってから、 必要なものか?ただ欲しいだけか? お金の使い方を夫婦でよく話すようになりました。 ※いいですね~。 お金の話をすることは、 生活設計を立てる上で必要なこと。 ※その通り。 夫婦間の価値観のすり合わせは 結婚生活でとても大切なことだと気づきました。 ※素晴らしい。 家計簿をつけていますが、毎月決めた額から はみ出してしまうこともあります。 ※ ・・ あら・・? 貯蓄もどのくらいしていけばいいのか。 ※給料をもらったら・・最初に、 1割から2割貯蓄する習慣があれば、 素晴らしいキャッシュフローに なると思います。 家計のやりくりに確信が持てず、 これでいいのか悩んでいます。 夫も協力してくれていますが、 もう少し家計にゆとりを持っていいのか、 それともその逆なのか。 伝家の宝刀を手に入れて、 確信を持って家計管理をしたいです。 ※キャッシュフロー表を手にすれば、 確信を持って色々な判断が できるようになります。〇住所: 〇〇県〇〇市 〇家族構成 夫: 20代・会社員 妻: 20代・専業主婦 子: なし何卒、よろしくお願い致します。 ※「案内」のメールを送りました。 マンション買うの やぁ~めた! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/19

-

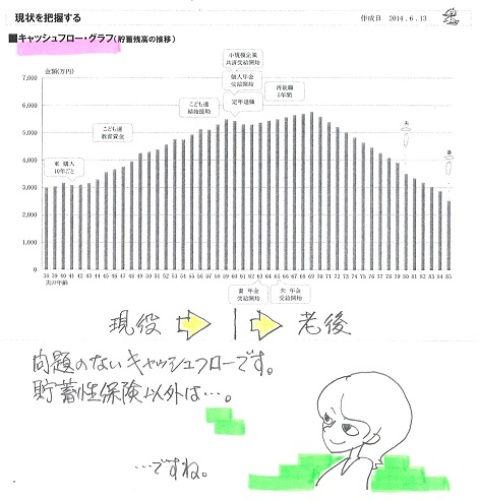

遠隔操作で住宅取得支援 ぜひやって!

特に不動産分野は私が思うに、業者側からすれば 一般人はいくらでもカモにできてしまう程の、知識差が生じてしまう世界だと痛切に感じておりますので、今回の武田先生の案には大賛成です。自分の頭で考える生活設計。〇元メール顧問会員のAさん(30代) (相談:ライフプランニング)2014年6月13日(金)、現状診断が終了。メールをいただきました。ご無沙汰しております、元メール顧問会員のAと申します。いつも楽しくブログを拝見しながら勉強しております。1月16日のブログを拝見してメールしております。「遠隔操作で住宅取得支援はできる?」遠隔操作で住宅取得支援はできる?是非ともやってください!(笑)たたき台の案も見ましたが、人によっては色々と思いはあると感じますが、私からしますと、有難い設定になっていると思います。私自身もメール顧問会員だった時代にマンションの売却を行い、 ※はい、正解です。 マンションを所有してはいけない。 (ババ抜きのババ、人生のお荷物) まともな価格がついて・・ 売れる内に売ってしまいたい。その後、積極的にとまでは行きませんが、住宅を見たり等はしております。ただ場所柄(〇〇市)、どうしても建売や条件付の土地の販売など、学べば学ぶほど購入意欲の失せるものばかりです。 ※大都会だと・・大変ですよね。個人的に宅建の取得をしたので、 ※素晴らしい!法律上の知識は付きましたが、実地上の知識は皆無ですので、武田先生のブログを参考に「日経ホームビルダー」の購読を始めました。 ※素晴らしい。 しっかり勉強してください。年齢的にも普通は住宅購入を焦る年代なのかも知れませんが、私は腰を据えてじっくりと考えております。 ※何歳の人であっても、 住宅取得はじっくり行きたい。 業者のペースに乗ってはいけない。(その間にじっくりと貯蓄には 励まないといけませんが・・汗) ※もちろん。特に不動産分野は私が思うに、業者側からすれば一般人はいくらでもカモにできてしまう程の、知識差が生じてしまう世界だと痛切に感じておりますので、 ※そういうことです。今回の武田先生の案には大賛成です。 ※同じ「プロ対素人」の構図でも、 自動車を買う場合や、 テレビを買う場合に比べて、 「土地を買う」とか 「マイホーム建築をする」は、 まったく別次元の行為です。 素人が、そのまんまの まったくの素人のままで プロと対峙したら、 どのようにでも料理されてしまう、 そんな世界です。 後悔するような「契約行為」や、 一瞬で数百万円を失う「契約行為」 等々が、簡単に、 普通に起こってしまいます。 だから・・ 『素人のままで住宅取得するな』 ・・ですし、 『少なくても2シーズンは勉強!』 ・・です。 (これは、最低のことですが・・)この案が武田先生の事務所のシステムに変わっていく事を期待しています。 ※それでもやはり「素人」のまま の人が圧倒的に多いと思われます。 なので・・ 当事務所のような立ち位置での 支援が必要なのかな・・と 日々・・案を具体化しています。 ただ、色々な部分をケアする 必要があります。時節柄、お体にお気をつけてお過ごしください。 ※できるだけ早く具体化して 示すことができるよう・・ 毎日作業を続けます。《 A家の概要 : 現状診断時点 》家族 : 4人家族。 30代会社役員の夫、 30代専業主婦の妻、 中学生、小学生。 住居 : 賃貸(10.5万円/月) 収入 : 1,200万円 (手取り:858万円) 貯蓄 : 2,949万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 70万円/年 おバカさんです。(失礼!) 夫 収入保障保険 NKSJひまわり生命 確定年金 住友生命 子 こども保険 住友生命 学資保険 ソニー生命 子 こども保険 住友生命 学資保険 ソニー生命 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,200万円 -4,813万円 妻 -5,423万円 -5,706万円 必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということ。 夫婦ともに現在も将来もまったく不要! 小学生&中学生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)子ども2人でも生命保険は不要 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/18

-

団信も収入保障保険も全く不要♪★

住宅ローンを借りるけど・・団信も収入保障保険もまったく不要です。お金を失わずに済みます。自分の頭で考える生活設計。う・・ よだれが・・〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2016.1.15、現状診断・・終了。メールをいただきました。いつもお世話になっております。現状診断をありがとうございました。それぞれの項目を熟読して、理解していきたいです。 ※老齢年金や遺族年金の計算を しっかり理解して・・ 将来・・人生で何か起こっても、 自分でCF表を修整できるように なっておきましょう。 この「伝家の宝刀」さえあれば、 どんなことが起こっても、 自分で将来を見通すことが できてしまいます。50代で2度目のマイホームも夢ではないということを教えていただき、夫婦で喜んでいます。 ※2度目のマイホームを、 キャッシュで取得できます。また、収入保障も必要ないということで、安心しました。 ※団信はもちろん、 収入保障保険も不要です。 お金を捨てずに済みます。 よかった、よかった。現状診断の結果に安心しきって支出が増えてしまわないようにしっかりと家計を把握しつつ、 ※キャッシュフロー表の各金額が 現実とズレが無いか? 毎年・・確認・チェックして、 必要があれば修整しましょう。繰り上げ返済を頑張りたいと思います。 ※教育費他の心配をすることなく、 積極的な繰上返済が可能な キャッシュフローです。 さっさと返してしまいましょう。 借金は生命保険と同じで、 まったく無い方がいい。 (当たり前)ささやかですが、感謝のしるしを贈らせていただきます。 ※ おっ♪私たちのトップ画面にチーズケーキを選んでくださっていたので、 ※なんか、催促してしまったような・・。チーズケーキ&プリン&フィナンシェセットです。(×2セット♪) ※佐々木FP分まで配慮して もらった・・ようで。 佐々木FP、にっこり微笑んでいます。1月22日(金)12~14時着で時間指定をしています。 ※楽しみにお待ちします。今後ともよろしくお願い致します。 ※ありがとうございました。 ごちそうになります。 ボランティア作業の モチベーションになります。《 T家の概要 : 現状診断時点 》家族 : 30代会社員の夫、 30代地方公務員の妻、 幼児×2 ・・の、4人家族。相談 : 住宅ローン。 団信に代わる保険。 住居 : 分譲マンション。 (自社物件:大手ハウスメーカー勤務) 貯蓄 : 93万円 借金 : 住宅ローン:3,200万円 H28年 フラット35(35年返済) 残:3,200万円 〇当初5年 金利0.95% 毎月:61,000円 ボー:244,000円 〇6年目~ 金利1.55% 毎月:67,000円 ボー:268,000円生命保険料 : 0万円/年 素晴らしい! 「生命保険料」という支出の無い、 素晴らしく健全な家計です。 見習いましょう!死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,407万円 -9,232万円 妻 -7,288万円 -9,372万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 幼児が2人いても不要です。 健全な家計なら、当然のことです。 保険屋さんにだまされないように・・。 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。 ※今日の作業。 現状診断終了予定は、1/20(水)です。 お楽しみに・・。2 Iさん(50代):☆1/8再々ヒア待ち。(11/6着) ※1/14 回答戻る。3 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)4 Sさん(30代):★12/1生活設計 依頼着。5 Sさん(40代):☆12/3現状診断 依頼着。6 Nさん(30代):☆12/10現状診断 依頼着。7 Dさん(40代):★12/10生活設計 依頼着。8 Kさん(30代):☆12/14現状診断 面談ヒア。9 Mさん(30代):☆12/19 現状診断 依頼着。10 Iさん(30代)12月:☆12/29 現状診断 依頼着。11 Iさん(30代)10月:☆12/31 現状診断 依頼着。12 Uさん(40代):☆1/8 現状診断 依頼着。13 Iさん(30代):★1/12 生活設計 依頼着。※ Wさん(30代):1/18 シートのみ着。 ※10月に顧問会員になりました。 夫婦とも教員・・のようです。 ※いただいたメール・・。 メール顧問会員のWです。 ヒアリングシートが、やっと 記入できましたので送信します。 よろしくお願いします。 提出する書類も、明日には郵送します。 以下、補足です。 妻の育児休暇はH26.1~です。 そのため、妻収入は H25分を記入しました。 仕事復帰はH28年〇月です。 幼児が2人いても生命保険が不要な夫婦(普通によくあること) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/18

-

似た条件の比べっこで住宅建築した?

残念ながら・・メール顧問会員に関しては、そのような事例はまだありません。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2015年10月にメール顧問会員になり、12月17日、現状診断が終了しました。 一条工務店の洗脳から解放された ・・のはいいんですが、 解約処理が尾を引いています。死亡保障必要額マイナス1億円!って?価格未定な土地 売買契約しちゃった?単価が数万円安い土地 価格には理由がメールをいただきました。お世話になります。今年もよろしくお願いいたします。暴走会員ですみません。 ※ ぷっ・・。一条工務店解約トラブルは、光が見えてきました。 ※おっ♪武田さんの当初からおっしゃる通りの解決内容になりそうです。弁護士にチェックいただいた内容証明が効きました。 ※よかった、よかった。メール顧問会員への遠隔操作、心強いですね。やはり第三者が入るとなれば業者の踏み絵にもなりますし、私たち消費者は心強いです。第三者に、ホームインスペクションやら、建築家もありですが、信用が出来ない業者もおるようで、なかなか、、、。 ※まあ・・ 「第三者」と言えるかどうかは、 「しがらみ」があるかどうか? ・・が、大きな要素になります。 前者は完全にがんじがらめの 「しがらみ」の中にいます。 (業界が勝手に作った制度や資格) 後者が「建築士」だとすれば、 設計後の見積り依頼は、 特定業者のみか? 複数業者に・・か? に、よります。 特定業者との「しがらみ」が あるのであれば、非常に コスト高な買い物になります。 (当たり前) まあ・・どんな業界でも、 「しがらみ」の中に属していないと、 食べていけないのも、事実です。 そういう意味で・・ 不思議な存在です、武田FPは。今までのメール顧問会員さんは、遠隔操作なしの場合では、武田さんの言う「似たような条件で比べっこ」して実際に建築されたかたはおいでなのでしょうか。 ※結論、まだ・・いません。 まあ・・素人のままでは無理です。 (当たり前) 最低2シーズンは勉強しよう と、いつも言っていますが、 そこまで行った人はいません。 そして、具体的に どうやっていいか分からないのも 事実だと思います。 私がブログ上でノウハウを 具体的に掲載してあげなければ できるわけがありません。 ここ数ヶ月で・・ マイホーム取得関連の記事を 充実させていくつもりです。あちこち回るとついつい、肩入れしちゃいたくなる業者も出てきます。 ※・・だと思います。実行支援では、ブログ上で掲載されてますが、どうなのかな?と思いまして。 ※一般の顧問会員の 「実行支援」の内容はできるだけ 掲載して、多くの読者に参考に してもらおうと思っています。 ・・が、メール顧問会員の 「似たような条件で比べっこ」 は、実例が無いので 掲載できていません。 実例が無いのは私の責任です。 (反省!)小さな工務店さんをまわりだすと素敵なこだわりが随所にあるおうちでいいなと思う家も沢山あります。悩みます。 ※身近なところで・・実は、 魅力的な工務店を発見したり することができます。 ぼぉ~っとしたまま、 テレビやチラシで頻繁に見る 大手メーカーに吸い寄せられて 行く・・おバカさん ・・に、なってはいけない。 大金を一瞬でたれ流すことになる。 (当たり前)話を聞いてると、おや?と思うこともあります。完成保証は?と聞いても「瑕疵担保保険は入ってます」と答られたり。両者は別物ですよね? ※はい、質問に答えていませんね。 工務店は星の数ほどあります。 すごく魅力的なところも、 おやぁ~?・・というところも。 玉石混交・・です。 (当たり前) だから、おもしろい。 できるだけ多く会って話したい。 どんどん自分の目が肥えてくる。「建築士が図面書くので、 一回目のプランは無料で、 二回目からは設計契約になります」と、ハウスメーカーみたいなことをおっしゃる工務店さんも、、、。 ※いちいち図面にしなくていいのに・・。 プランが固まるまでは・・ 「絵」を何度も描いて打合せ すればいい・・だけのこと。 コストはかからない。 (当たり前)「ある程度、仕様をこちらで詰めて 見積もりをしていただけるか」聞いたら「どこの工務店で建てても一緒なら ウチで建てる意味がない」と言われたり。 ※プライドが高いのか・・? 「『同じような内容』で、おたくなら どんな提案をして価格はいくら?」 ・・をプレゼンしてもらって、 各社を比較してみたいんだけど・・。「ぜんぜん構わない、 他社の図面お持ちください」と言われたり。 ※ ・・。まだまだ勉強中ですが、世の中本当に色んなことがあるんだなーと思っています。 ※数か月前は・・ こんなに色んなことがある 「世の中」をまったく知らないまま、 突っ走ろう! ・・としていた夫婦だったんだけど・・。 暴走して一条工務店で そのまま建てなくてよかった・・。 (一瞬で数百万円を失うところだった)理解度を深めて、また勉強していこうと思っております。 ※色んなことがあることが分かった だけでも、成長しました。 目が肥えてきました。 その調子、その調子。 がんばれ! がんばれ!目が肥えてきた ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/18

-

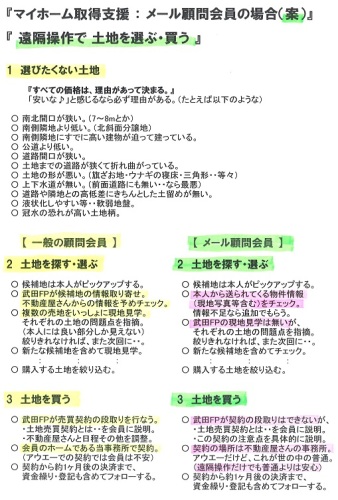

遠隔操作で土地を買う ・・どうなる?

メール顧問会員のマイホーム取得。支援してほしいという問い合わせが時々ありますが、 現在は行なっていません。 行なっていませんが・・昨日・・今日・・と、試しに「案」を作ってみています。自分の頭で考える生活設計。まだ確定したことではなく、あくまでも「案」ですが・・『遠隔操作で土地を選ぶ・買う』土地購入について、一般の顧問会員にやってあげていることが、メール顧問会員の場合はどんな感じになるんだろうか・・?考えてみました。もちろん、生活設計後の実行支援として・・です。「生活設計はいいから、土地購入や マイホーム建築だけを、なんとか 面倒を見て頂けないでしょうか?」・・などというお話は、もちろんお断りです。どんどん引き受ければ、ビジネスとしては順調になりますが・・生活設計の作業を通じてできあがった信頼関係に基づいて、各種実行支援を行なっています。当事務所は、ファイナンシャル・プランナー事務所です。生活設計があっての実行支援です。(当たり前)私のライフワークです。字が小さ過ぎて読みにくいですね。スミマセン!遠隔操作で土地購入 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/17

-

1/18に メール顧問会員を受付けます

新規メール顧問会員を数名、 受付けます。2016年1月18日(月)の一日のみです。( 先着順ではありません )希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。1/18(月) ・・っと。〇 商品販売をしない。 〇 しがらみが無い。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/16

-

遠隔操作で住宅取得支援はできる?

メール顧問会員のマイホーム取得。「支援してもらえませんか?」時々問い合わせがありますが、現在は行なっていません。行なっていませんが・・試しに「案」を作ってみました。自分の頭で考える生活設計。まだ確定したことではなく、あくまでも「案」ですが・・メール顧問会員で興味のある方や、まだ会員じゃないけど興味のある方は、遠慮なく質問や相談のメールをどうぞ。素人のまま暴走して・・500万円とか1,000万円とかをたれ流すよりはマシかと思います。参考意見をいただきながら・・詰めていこうと思っています。遠隔操作でマイホーム建築 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/16

-

40代ローン完済 50代2度目の住宅★

30代のフルタイム・ダブルインカム、今年マンションを購入して・・( マンションを所有してはいけない! まともな価格がつく内に売りたい )40代で住宅ローン完済。50代で現金で2度目の住宅取得。・・なんてことも十分に可能なキャッシュフローです。本日、現状診断 終了!自分の頭で考える生活設計。う・・ よだれが・・ 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。 ※今日の作業。 本日より再着手しました。 現状診断終了予定は、1/20です。 お楽しみに・・。2 Iさん(50代):☆1/8再々ヒア待ち。(11/6着) ※1/14 回答戻る。3 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)4 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。 ※今日の作業。 本日、現状診断が終了。 億単位のキャッシュフローに なってしまいました。(久々です) 老後は2億円近い貯蓄残高に・・。 家族は4人。 フルタイムの共稼ぎ夫婦に、 (会社員と公務員) 幼児と赤ちゃんの4人家族。 この家族状況から・・ 夫婦ともに死亡保障は不要な ことが分かります。 幼児や赤ちゃんがいても、 夫婦ともに現在も将来も 生命保険は不要です。 生命保険料・・という支出が まったく不要な健全な家計です。 フルタイムの共稼ぎでありながら、 保険屋さんの言いなりで、 生命保険に大量加入している 夫婦がかなりいますが・・ はっきり言います、おバカさんです。 目を覚まそう! マイホームに関して・・ 新規に顧問会員になるころには、 すでにマンション購入を決定済み。 (手遅れ!でアドバイスできず) 住宅ローンの返済期間は 35年返済か20年返済か・・で 迷ったようですが・・ 夫婦の一方の収入で返せる 返済額にした方がいいので、 35年返済を推奨。 生活設計の観点からは・・ 『住宅ローンは長く借りて短く返せ』 余裕のある返済額で毎月貯蓄して、 積極的に繰上返済しましょう ・・ということです。 教育資金がかかる時期は、 キャッシュフローで充分過ぎる 貯蓄残高が積みあがります。 何の心配も無く積極的な繰上返済 をくり返してだいじょうぶ・・です。 ・・のような判断も、 キャッシュフロー表を作ったから、 確信を持ってすることができます。 積極的な繰上返済で・・ 40代で完済できてしまいそうです。 なお・・ 団信には加入しないで、 収入保障保険に加入しようと していましたが、それさえ不要です。 キャッシュフローグラフを見れば、 50代には2度目のマイホーム取得が できそうです。 それも借金せずに現金で。 住宅ローン無しのマイホーム建築、 なかなかいいもんですよ・・。 (経験者:武田FP談) メール添付で送りました。5 Sさん(30代):★12/1生活設計 依頼着。6 Sさん(40代):☆12/3現状診断 依頼着。7 Nさん(30代):☆12/10現状診断 依頼着。8 Dさん(40代):★12/10生活設計 依頼着。9 Kさん(30代):☆12/14現状診断 面談ヒア。10 Mさん(30代):☆12/19 現状診断 依頼着。11 Iさん(30代)12月:☆12/29 現状診断 依頼着。12 Iさん(30代)10月:☆12/31 現状診断 依頼着。13 Uさん(40代):☆1/8 現状診断 依頼着。14 Iさん(30代):★1/12 生活設計 依頼着。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/15

-

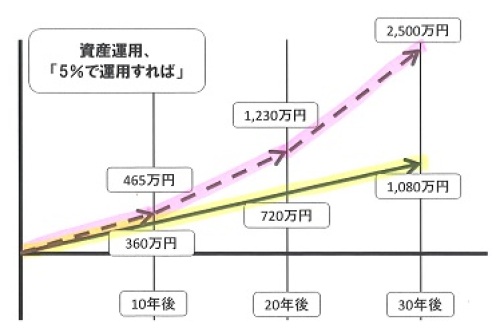

☆ジュニアNISAで投資を始める?

ジュニアNISAで投資を始めてみてはいかがでしょうか。いや、やめてみるのは・・いかがでしょうか? 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。お年玉はジュニアNISAを使って投資しよう2016年1月15日 マネーゴーランド高橋忠寛さんという人のお話。 ※金融業界の人の セールストークが始まります。 きちんと身構えて聞きましょう。 言っていることについて・・ 自分の頭で考え、判断する、 ・・そんな習慣を付けましょう。 売る側の人の話を そのまま真に受けてはいけない。 (当たり前)お正月に子どもがもらったお年玉、どうしてますか?親が管理している子ども名義の口座に預けておいて、子どもが大きくなったら渡そうと考えている人も多いのではないでしょうか。他にも定期的に受け取る児童手当(子ども手当)も将来必要となる教育費の支払いに備えて貯めている人もいるでしょう。その預け先として、預金口座だけでなく、保険商品を活用している人もいます。 ※学資保険とか・・? おバカさんです。 保険で貯蓄してはいけない。 (当たり前) 分からない人は、 キーワード検索! 「4つの理由」がある。預金口座に預けておくだけだと、現在の低金利環境ではほとんど殖やせません。 ※そんなことはない。 1年定期預金は素晴らしい。保険商品を活用することで保障と組み合わせながら、お金を積み立てていくと ※保障も貯蓄も・・? おバカさんです。 そんなことをしてはいけない。「〇年後には××円貯まる」と分かるので ※そんなことは分からない。 一企業あるいは一団体の 約束事に過ぎない。 期間が長いほど・・ いつどうなるか?分からない。計画的に貯蓄できるという点ではメリットがあるかもしれません。 ※メリットは、無い。しかし、資産形成という点では間接的に負担するコストが大きくて効率的な方法とは言えません。 ※当たり前。効率的な資産形成に取り組むのであれば、投資信託などを使った投資が選択肢になります。 ※ならない。 なぜ、ギャンブルが 効率的な資産形成になるの?しかも、2016年からはジュニアNISAが始まりました。 ※「常識」は業界が作っています。 さらには・・ 業界が行政に働きかけた結果、 次々と新たな「制度」が始まっています。 「制度」も業界が作っています。以前、(『ジジババにお願いしてジュニアNISAも始めちゃおう!』という記事でお伝えしたように、ジュニアNISAとは、子ども名義の口座でおこなう投資に対する優遇制度です。一般のNISAは年間120万円(2016年より)までの投資から得られる利益が非課税になりますが、子ども名義の「ジュニアNISA」は年間の投資限度額は80万円です。これまでも一部の金融機関では、未成年者取引として子ども名義で投資をすることもできましたが、まだ一般的ではありませんでした。取引を希望して金融機関の窓口で相談しても、事例が少ないため対応が定まっていなかったり、複雑で手間のかかる手続きが必要でした。しかし、ジュニアNISAが開始したことによって、各金融機関が熱心にジュニアNISA口座の開設を勧誘してくれます。金融機関側も手続きが見直され、以前と比べると非常に分かりやすくなりました。そして、ジュニアNISAを活用して投資をするメリットは、将来お子さんに資金を渡してあげるまでの時間を有効に活用できることです。預金や保険に預けておくだけでは、ほとんどお金は殖やせませんが、投資信託などを利用して投資をすることで効率的にお金を殖やすことが期待できます。 ※大きく殖えるかもしれないし、 大きく減らすかもしれない、 ・・という表現が正しい。 「リスクを取る」・・とは、そういうこと。 (当たり前) 「預金よりもお金を殖やせる」 ・・という確実な方法は、無い。 (当たり前) だまされないように・・。10年以上という長い期間をかけてじっくりと資産運用することで失敗する可能性を減らすことも可能です。 ※「期間が長いと失敗の可能性が減る。」 ・・は、間違い。 期間が長ければ、失敗の可能性は 減るどころか、増える。 (当たり前) 正しくは・・ 「期間が長いければ、 失敗してもやり直しの時間が取れる。」 それだけのことだ。 (当たり前)そのためには、投資先がきちんと分散された低コストの商品を利用するという資産運用の基本は押さえておく必要があります。投資にはリスクも伴いますが、きちんと資産運用の基本を押さえておけば失敗する可能性は確実に減らせます。今年のお年玉の預け先の1つとして新しく始まるジュニアNISAで投資を始めてみてはいかがでしょうか。 ※・・という、セールストークでした。 金融業界の営業トークに 振り回されていてはいけない。このレシピを実行して54,000円※貯まる!<材料>すぐには使わないお金 1万円~<Point>1. お年玉の預け先として投資を検討してみよう2. ジュニアNISAの開始により子ども名義での取引が しやすくなります3. 子どもにお金を渡すまでの期間を有効に使えます※ジュニアNISAを使って、お年玉でもらった10万円を投資。 年平均3%で運用できた場合、18年間の利益の概算額。 10万円×3%×18年=54,000円 ※預貯金よりも5.4万円も殖える? 「年3%で運用できれば」・・です。 たら・れば ・・の話です。 金融業界のこの手のセールストークは よく見受けられますが、 そのまま真に受けてはいけない。5%で運用できれば30年後は? 毎月の積立てで・・30年後の差は? 普通の預貯金だと1,080万円。(黄色) 投資で5%運用だと2.500万円。(ピンク) 圧倒的な差! ・・です。 「だから資産運用した方がいいよ。」 ・・というセールストークをよく見かける。「5%で運用すれば・・」の本当の意味を絵で説明すると・・ ※「5%で運用すれば」・・ということは、 「マイナス5%で運用すれば」 も含んだ大きな振れ幅の範囲 (ピンクの斜線のエリア内) の運用になる・・ということです。 この振れ幅の大きさのことを、 「リスク」と言います。 30年後にはマイナスに・・ つまり全額を失う可能性もある ・・ということです。 「5%で運用する」 ということは、 「大きなリスクを背負う」 ということです。 こんなにお金に振り回されていたら、 人生が成り立ちません。 生活設計も何もありません。 『常識』は業界が作・・ろうとしている。 政府や学者といっしょになって・・。 しっかり地に足をつけて歩こう。 お金に振り回されることが 無いように・・。 実は、博打の現場では・・上の絵の通りでは済まず、さらにさらにひどい話になってしまう。 ※当初のスタート時点で、 「販売手数料」というコストを 取られてしまうため、 預金のようなゼロからスタート ・・ではなく、 マイナスからのスタートになる。 さらには・・ (この絵には表現していないが) 「信託報酬」という運用手数料を 毎年毎年取られるので、 (だから金融業界は儲かる) パフォーマンスはもちろん、 この絵の状況よりもさらに 下に振れる。 まあ・・お金に振り回されて、 右往左往しないようにしたい。 シンプルに貯蓄したら・・いい。 1年定期の書き換えをくり返せば、 インフレにも負けない。 インフレでは市場金利が上昇する。 自分の1年定期も毎年金利上昇する。 何も問題は無い。 自信を持って生きよう。 うまい話は無い。 地に足をつけて歩きたい。5%で運用すれば ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/15

-

☆下流老人 金融業界の営業用語?★

生命保険販売と同じで、金融商品販売も不安ビジネスです。金融業界のセールストークを真に受けてはいけない。(当たり前)タイトル最後尾に★印がある記事では、「行列のできるFP事務所」の行列状況を掲載しています。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。「老後のための投資」家計の何割を充てるべきか2016/1/14 ZUU Onlineファイナンシャル・プランナー辻本ゆかさんという人のお話。2015年の流行語大賞にノミネートされるほど社会問題となりつつある「下流老人」。 ※この手の話は、普通にネット上で 情報発信されています。 投資が必要という結論に導いて、 金融商品を買わせるための 導入トーク・・です。この言葉を象徴する衝撃的な出来事として、新幹線車両内で焼身自殺を図ったニュースを覚えている人もおられるだろう。年金受給額の少なさから生活苦に陥り、将来を悲観したのではと言われているが、定年退職や自営業の廃業などにより生活水準が急激に低下、たちまち「下流老人」への道をまっしぐらに進むケースが増えている。 ※不安をあおります。これは決して特殊なケースではなく、筆者の周りにも生活苦から冠婚葬祭費用が捻出できず、兄弟や親戚との縁を切るという究極の選択をした60代の女性がいる。 ※どんどん不安をあおります。こうした状況に陥らないためには、なるべく早い時期から老後を見据えた資産運用を始めておきたいところだ。 ※いきなり結論?そこで今回は、投資にいくらお金を回すべきかについて考えたい。 ※営業トーク・・です。■まずは使途不明金の把握から始めよう投資をするには、基になるお金が必要だ。投資にいくら充てられるのかを知るために、最初のステップとして現在の収入と支出を把握することが重要となる。実際に筆者が携わっている「暮らしとお金」の相談事例では、まず「何にいくら使っているのか」を確認してもらうが、貯蓄ができないと言っている家庭ほど「使途不明金」の金額が大きい傾向にある。もちろん、家計の見直しといえば、保険や住宅ローンの他に、通信費など固定費の削減を検討することも必要であるが、それ以前の問題としてまずは「使途不明金」の中身を確認し削減できるものを把握することが大切である。それが、ひいては無理なく将来のための貯蓄にまわせるお金を確保することにつながるからだ。■老後に必要なお金を知る次に老後の生活をシュミレーションし、収入と支出の目安を確認しよう。その際は収入を少なく、支出は多めに見積もっておきたい。収入の目安は「ねんきん定期便」である程度知ることができるが、受取りの時期や金額が将来変更となる可能性もある。また、年金の受給資格を満たしているかの確認もしておこう。会社員の場合は勤務先の制度として企業年金や退職金の規定、継続雇用の有無などもチェックしておきたい。支出の目安としては、日常の生活資金やクルマの買い替えなど一時的費用もあるが、現役時代の約7割と想定しておけばいいだろう。 ※こんなザックリした話ではなく、 きちんと自分でキャッシュフロー表を 作っておきたい。忘れがちなのは税金や社会保険料、医療費や介護費用の増加が見込まれることである。医療費や介護費が高額になった場合には「高額療養費制度」を活用し自己負担を抑えることができるが、収入によって医療費負担の上限額が変わってくることに注意したい。また、定年退職から年金の受給までにタイムラグがある場合、生活費をどこから捻出するのかも考えておく必要がある。総務省統計局の調査によれば、二人以上の高齢無職世帯について、2013年の1世帯当たり平均1カ月間の家計収支をみると、手取り収入は18万7098円となる一方、消費支出は24万6085円と、毎月5万8986円支出が上回っている。老後の収入と支出から、将来必要な備えの目安が計算できるので、不足がある場合はもちろん、資産をできるだけ減らさない工夫もしておこう。男性の平均寿命が80.5歳、女性は86.8歳だが、できれば100歳まで生きる前提で計算しておきたい。■家計の何割を投資にまわすべきか人それぞれ状況が違うので一概には言えないが、筆者は本多静六氏の著書「私の財産告白」が大いに参考になると考えている。貧農に生まれながら苦学して東大教授になり、巨万の富を築いた本多静六氏の独自の蓄財投資法は「収入の四分の一を強制的に天引き貯蓄」するというものだ。臨時収入とバイト代もまるまる貯蓄して倹約しながら投資の基を築いたそうで、たとえば手取りが20万円なら、その四分の一の5万円と児童手当などを含めた金額を貯蓄にまわすというイメージである。実際、住宅ローンや教育費・親の介護などもあり、収入の四分の一を貯蓄にまわすのは至難の業。だが、一定の金額を先取り貯蓄することで知らぬ間に貯めグセがつき、残ったお金でやりくりする習慣が自然と身につくようになるというのは利点だろう。「確定拠出年金」も毎月一定額を自動的に積み立てることができる制度で、節税しながら老後資金を貯めることができる。「企業型」と「個人型」があるが、60歳までは引き出すことができないので、強制的に時間を味方にしつつ老後資金の準備ができる。「下流老人」とならないためには、働いて収入を増やすことも大事な要素。お金にもしっかり働いてもらい、将来の不安の芽を取り除く準備をしておこう。 ※完全に金融業界の立場のお話。 私たちの公的年金の資金は、 株式50%までOK・・という 充分過ぎるほどリスキーで 危なっかしい運用を、 すでに・・しています。 私たちの年金資金が、 金融業界の理想のカタチに すでに、なっています。 毎日・・増えたり減ったり、 減ったり減ったり ・・しています。 年金資金がこんな状態で、 この上さらに、 個人個人の手持ちのお金を 金融業界の理想のカタチの 運用(=博打)をしてしまったら、 どうなる・・でしょう? 確実なのは、金融業界が 潤い続けていることです。 昔から、博打では胴元が儲かる ようにできています。 私たち消費者と金融業界は、 「利益相反」の関係です。 老後が不安なら・・ 金融業界の言いなりになる のではなく、 しっかり地に足を付けて、 しっかり自分の頭で考えて、 きちんと生活設計を行なおう。 我が家のキャッシュフロー表を 作ってみよう。 (だれでも自分で作れるよう 徐々に説明していきます) 【 業務日記:行列のできるFP事務所 】 【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Mさん(30代):☆11/11再ヒア待ち。(9/28着) ※12/25 回答戻る。2 Iさん(50代):☆1/8再々ヒア待ち。(11/6着) ※1/14 回答戻る。 ※いただいたメール・・。 こんにちは メール顧問会員のIです。 お世話になっております。 再々ヒアリングを添付送信いたします。 どうぞ宜しくお願いいたします。 佐々木FP 様 先程は、ありがとうございました。 とても丁寧に聞いてくださるので、 ついつい長々としてしまいました。 すみません・・・ 主人に確認して記入しました。 どうぞ宜しくお願いいたします。3 東Tさん(30代):☆12/11再ヒア待ち。(11/24着)4 西Tさん(30代):☆12/14再ヒア待ち。(11/24着) ※12/18 回答戻る。 ※今日の作業。 現状診断終了予定は明日 1/15(金)です。 億単位のキャッシュフローに なっているようです。 お楽しみに・・。5 Sさん(30代):★12/1生活設計 依頼着。6 Sさん(40代):☆12/3現状診断 依頼着。7 Nさん(30代):☆12/10現状診断 依頼着。8 Dさん(40代):★12/10生活設計 依頼着。9 Kさん(30代):☆12/14現状診断 面談ヒア。10 Mさん(30代):☆12/19 現状診断 依頼着。11 Iさん(30代)12月:☆12/29 現状診断 依頼着。12 Iさん(30代)10月:☆12/31 現状診断 依頼着。13 Uさん(40代):☆1/8 現状診断 依頼着。14 Iさん(30代):★1/12 生活設計 依頼着。胴元だけが儲かる ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/14

-

おばあちゃんの葬式代は未計上です

こういった細かい部分を再ヒヤリングで精査していくのでしょうか?自分の頭で考える生活設計。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)11月に新規に メール顧問会員になりました。ただ今、行列に並んでいます。 (6番目)住宅ローン返済しながら学資や年金や住宅ローン借換え 今やっておく事は?住宅ローン借換え相談をしに銀行へ※メールをいただきました。お世話になっておりますお正月はゆっくり休まれましたでしょうか・・・行列にならんでもうすぐ一ヶ月ですが、順番がくるのを首をながくしてまっております ※長らくお待たせしていて、 申しわけありません。 現状診断の作業だけで、 会員1人当たり平均5日間を 要しています。 (1ヶ月で平均5家族) 一家族の生涯を見通す作業です。 本来・・それぐらいかかって 当然のことです。 そうではなくて、 いくつかの質問をしただけで・・ 「これがあなたの将来です。」 と、簡単にグラフを見せられたら、 その相手を信用してはいけない。行列に「再ヒヤリング中」とありますが提出したヒヤリングシートに対しての、再確認の意味あいのものなのでしょうか?双方の数字の捉え方など誤解がないかどうか確認するといったような・・・・ ※ヒアリングは、これからの一生の 収入と支出のすべてを把握して、 キャッシュフロー表に落とせる ようにするための作業です。 そのためにまず記入して 提出してもらうのが、 ヒアリングシートです。 順番が来れば・・佐々木FPが 提出されたヒアリングシートを チェックし、整理整頓します。 ・空欄。 「すべて記入して」・・と言っている のに、未記入部分がよくあります。 すべて埋まっていないと、 キャッシュフロー表はできない。 (当たり前) ・勘違い記入。 どこからどう考えても、 「ここにこの金額はおかしい。」 という部分がよくあって、 「本当にいいの?」と確認します。 等々を確認するために、 整理整頓した結果を 「再ヒアリング」として メール添付で送っています。 例外無く全員が「再ヒアリング」 に、なっています。 「再々ヒアリング」になる人も 時々います。 そしてこの「再ヒアリング」も、 すぐ回答が返るものもあれば、 しばらく音沙汰が無いものも あります。 行列は・・ そのような状況を表わしています。ヒヤリングシートの基礎2 生活費の増減の欄ですが一応書き込みはしましたが、正直増加分がまったく見当つきません ※「生活費の増減」というのは、 主に・・ 赤ちゃんや幼児だった子どもが 中学、高校、大学と 成長するにつれて 家族の「基本生活費」が 増えて行くことを想定しています。特に祖母にかかるであろう費用です(現在は元気ですが、 介護等どのように金額をだしたら いいのかわかりません)縁起でもありませんが、葬儀代等もヒヤリングシートには追加しておりません ※そのへんの金額をケアする必要が ある人は、言っていただいて キャッシュフロー表に反映させます。こういった細かい部分を再ヒヤリングで精査していくのでしょうか? ※基本的に・・ ヒアリングシートで確認したい ことが満たされていれば、 「再ヒアリング」は不要です。 それだけのこと、シンプルです。 詰まるところ・・ 「キャッシュフロー表」が完成 できればOKなんです。 「死亡保障必要額の計算」が できればOKなんです。 そのためのヒアリングなんだけど、 満たされないための「再ヒアリング」 ・・です。将来発生するお金というのはわからないので、不透明な部分はおおよその金額を貯金でとっておくというのが生活設計的な考え方でしょうか? ※そういうことではない。 現在・・想定される生活をしていけば、 夫婦の生涯はこうなっていく、 ・・ということをキャッシュフロー表で (毎年の貯蓄残高の推移で) 確認するのが「現状診断」です。 その結果・・ 人生が成り立たない夫婦もいます。 その現状診断結果に基づいて・・ 「支出を押さえて、収入を増やして」 とか、 あるいは逆に・・ 「現状診断の結果、 余裕があり過ぎるので、 もう少し支出を増やして、 妻が働く期間は短くしてみよう。」 とか、考えて・・ キャッシュフロー表をいじってみよう ・・とするのが、『生活設計』です。困らない貯蓄額というのも家庭によって様々ですね・・・現状診断はこれからですが、共働きとはいえ絶望的な結果になりそうです(笑暖冬といわれておりますが、やっぱり寒いものは寒いです武田さんもお体ご自愛くださいおばあちゃんの葬式代? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/14

-

次回メール顧問会員受付けは 1/18

新規メール顧問会員を数名、 受付けます。2016年1月18日(月)の一日のみです。( 先着順ではありません ) 希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。申込みを頂きながら、お断り しているケースも実際にあります。しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。1/18(月) ・・っと。〇 商品販売をしない。 〇 しがらみが無い。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/01/14

-

住宅取得 くれぐれも暴走しないよう