2012年08月の記事

全49件 (49件中 1-49件目)

1

-

変動金利や高金利の住宅ローン とっとと借換え!

今は史上最低金利!・・です。借換えで家計が改善できます。数年前に住宅取得した人は、だいたい高金利の住宅ローンを返済しています。(大きく損をしている!)面倒だからと放置してそのまま返済を続ける人・・おバカさん・・です。 (失礼!)住宅ローンと生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断が終了!・・しました。メール添付で送りました。約20ページの小冊子です。 ※S家の概要 夫:40代会社員 妻:40代会社員 子:赤ちゃん1人 教育費がかかる時期は、 夫の定年退職後になる。 住まい:持家(住宅ローン2本有り) 変動や高金利ローンを返済中。 生命保険必要額 ・妻は現在も将来も不要。 ・夫は現在:2,200万円 7年後:ゼロ円(以後不要) 三角形の保険で節約したい。内容の一部を紹介すると・・4年ほど前にマイホーム取得しているようです。その住宅ローンに問題あり!・・です。住宅ローンは約2,000万円。1,000万円ずつ・・2本立てで借りたようです。35年返済。○変動金利:1.275% (変動なのに、高っ!!)○全期間固定:3.24% (メチャクチャ、高っ!!)今は史上最低金利です。とっとと借り換え!・・です。(問答無用っ!!)借換えによるメリットは、計り知れません。家計が大幅改善・・できます。Sさんの場合は、キャッシュフロー表から・・これから定年退職まで貯蓄が順調に増えていくので、積極的な繰上返済が可能です。私の勘ですが、Sさんならこれから15~20年で完済!が可能です。なので、10年固定か20年固定で(返済期間は30年)借換えをして、積極的な繰上返済を繰り返し、15~20年で完済したい!住宅ローンは・・『長く借りて短く返す!』○長く借りて ・貯蓄しやすい状況で ・リスクへの対応幅を確保して○短く返す ・繰上返済で期間短縮して ・利息をどんどん節約して住宅会社にだまされないよーに。銀行にだまされないよーに。今日の佐々木FP。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料作成。現状診断が終了!メール添付で送りました。来週の完成になるかと思っていましたが、佐々木FP、がんばりました!〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料作成。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Oさん(30代):現状診断 回答待ち。(11/14着)3 Sさん(40代):現状診断 今日の作業。(4/23着)4 Tさん(40代):現状診断 回答待ち。(5/5着)5 Oさん(30代):現状診断 回答待ち。(5/10着)6 Tさん(30代):現状診断 回答待ち。(5/14着)7 Sさん(30代):現状診断 今日の作業。(5/31着)8 Aさん(30代):現状診断 6/8 シート到着。9 Tさん(40代):現状診断 6/15 シート到着。10 Kさん(40代):シミュレーション 7/2 依頼着。11 Kさん(30代):現状診断 7/9 シート到着。12 Nさん(30代):現状診断 7/26 シート到着。13 Bさん(40代):現状診断 8/8 シート到着。14 Kさん(30代):現状診断 8/9 シート到着。15 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/31

-

医療保険 ガン保険 入らない方がお得な人生に

「保険料=捨てるお金」基本は押さえておきたい。生活設計と生命保険。がんばろー いわてがんばろー 東北日経電子版より、興味深い記事を紹介します。 ※は、私の声。 プロがお薦め がん保険1位に3商品保険コンサルタント 後田亨 「おすすめ」の保険、2回目は「医療保険」と「がん保険」編をお届けします。 まずは「医療保険」です。■医療保険1 該当なし 2 ネクスティア生命「カチッと医療」3 オリックス生命「CURE」注目商品 楽天インシュアランス (アイリオ生命)「ロング」「医療保険」は基本的に不要です。 ※当たり前・・です。 不要・・というよりも、 加入しない方が、 お得な人生になります。 保険屋さんに だまされないよーに。有名な「医療保険」を扱っている会社の方が「健康保険が最強でしょう。 大きな声では言えませんが、 (自分は)入っていません」とおっしゃることも珍しくないのです。 ※売る人自身が 加入していません。 損をすることが 分かっているからです。検討するとしたら、 ※そんな前提こそ不要! ・・です。向こう10年の保障がある定期タイプを優先するといいと思います。保険料を抑えて貯蓄を優先したいからです。 ※ならば・・ 医療保険に加入しない ことです。そんなわけで、ネクスティア生命の「カチッと医療」を2位としました。他に定期タイプではアメリカンホーム保険の「みんなのほすピタル」なども低価格です。インターネットで簡単に見積もりが出来るので、比較なさってください。3位のオリックス生命「CURE」は、終身タイプの医療保険に「どうしても入っておきたい方」 ※おバカさん・・です。 (失礼!)向けに選んだものです。 ※終身の医療保険に 入るということは、 生涯にわたってお金を たれ流す・・ということです。 (もったいない・・) 生涯手厚い保障を 受けるのは、 契約者ではなく、 保険屋さん!・・です。 契約者が生きている間、 その保険料から 自分たちの給料を いただくことができます。 「ぜひ、健康で長生き してください♪」 親身になって祈って もらえます。(当たり前) 死ぬまでおバカさん ・・を貫きます。 (本人は気づきません)保険料の安さにこだわると、楽天インシュアランス(引き受けはアイリオ生命)の「スマート」も浮かびますが、保障内容と価格のバランスから「CURE」です。とはいえ、私自身は正直「CURE」のような人気商品には興味がありません。気になるのは、楽天インシュアランスの「ロング」という医療保険の方です。この保険からは、入院給付金が入院60日目までは支払われません。 ※うん。保障の対象にならない期間を設けることで保険料を下げ、発生頻度は少ないものの、より経済的打撃が大きくなりそうな事態に備えることにしているわけです。この考え方が正しいと思います。 ※これなら、分かります。 本来の保険の考え方です。 1万円や5万円をもらうために 加入する・・なんてことばかり やっているから、 お金を延々とたれ流します。ただし、このような発想で設計される保険が普及するかどうかは、お客様の支持次第です。 ※本来あるべき姿の保険は、 保険屋さんが儲からないので、 積極的に奨めることがなく、 普及しない・・でしょうね。 おバカさんももちろん、 保障が限定的だと不安で 支持しない・・でしょうね。 だから、おバカ・・なんですが。 (失礼!)以前、メディケア生命が同じようなコンセプトの商品を扱っていましたが、その後、販売停止になった事実もあります。 ※でしょうね。そういう意味でも、注目している保険、ということです。■がん保険1 ネクスティア生命「カチッとがん保険」 (10年更新タイプ)1 富士生命「がんベストゴールド」1 SBI損保「SBI損保のがん保険」「がん保険」は、「医療保険」より検討に値すると思います。 ※いや、やはり加入しない方が、 お得な人生になります。ただし、自己資金から100万~200万円すぐに出せる、という方には必須ではないと考えます。 ※もちろん・・ですが、逆に 100~200万円の貯蓄も 無い人は、 保険料に払うお金があったら、 とっとと貯蓄を増やそう! 人生をやっていく上で、 貯蓄は必要! 保険に入っていない不安より、 貯蓄が少ない不安、 を感じるまともな感性を持とう!3本選んだ保険は、長所が異なるので同率1位にしました。ネクスティア生命「カチッとがん保険」は、10年更新タイプです。「10年ごとに保険料が上がる」ことが問題視されますが、貯蓄が増えたら解約するつもりで利用するといいはずです。おすすめプランは、診断給付金100万円、入院給付金日額1万円のみのプランです。30歳加入なら650円、40歳でも970円です。「1円でも安く、とりあえず入っておきたい」方はこれがいいと思います。富士生命「がんベストゴールド」は、終身タイプでは最強だと認識しています。診断時に支払われる一時金100万円当たりのコストパフォーマンスの高さが魅力です。そして、一時金で数百万円受け取っても「もっと費用がかかったら......」と不安になる向きには、「SBI損保のがん保険」です。治療にかかった実費が補てんされます。5年更新のため、老後の保険料負担が重くなる感はありますが、更新タイプである点を逆手にとって、60歳まで期間限定で利用するといった選択もアリでしょう。「SBI損保のがん保険」は、本稿の締め切りが迫っている頃に発売された保険で、治療にかかった実費を補償する内容が、ファイナンシャルプランナーなどにも評価されていたセコム損保「メディコム」の廉価版と言える内容です。こうした「後出しジャンケン」は歓迎したいです。 ※保険に入らなきゃ・・ よりも、 貯蓄を増やさなきゃ・・ という、 まともな発想をしよう! 生命保険にたっぷり 加入しているうちは、 なかなか 貯蓄が増えません。 生命保険を清算すれば、 目に見えて貯蓄が増えていきます。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/31

-

住宅ローンは? 借入額が少なく 返済期間も短く

600万円ぐらいになりそう・・5年ぐらいで完済・・する?生活設計してマイホーム建築。がんばろー いわてがんばろー 東北 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)フラット35だと、?%岩手銀行だと、?%比べものになりません。 (^^ゞKさんの住宅プランは、だいぶ煮詰まってきましたが、まだ確定までには至っていません。・・が、並行して資金繰りも検討しておく必要があります。・建築工事費と諸費用の合計は、 ○千○百万円になる予定です。 (提案コンペに参加する住宅 会社も見ているかもしれない ので、ぼかして表現します)・自己資金はけっこうあって・・ ○千○百万円・・です。・差引・・住宅ローン融資額は、 6百万円・・の予定です。このくらいの融資額なら・・5年程度で返せるかもしれません。返済額などの試算をしてみました。フラット35ではどうか? 15~20年返済では、1.56%です。 (安っ!!) 全期間固定で・・です。 被災地での金利引き下げで・・ (岩手は全域が対象になります) 当初5年間は、0.56%!・・です。 いいんですか? 低金利!・・過ぎます。 ボーナス返済なし、毎月均等で 余裕で5年で完済! ・・できそうです。ちなみに・・民間の銀行はどうでしょう?岩手銀行を覗いてみました。同様に5年固定では・・1.3%!・・です。3倍近く違います。ま・・本来、これが普通・・ではありますが。 (^^ゞフラット35の被災地支援策の金利引き下げのすごさが分かります。このような資金内容で行った場合の具体的な「諸費用」もいっしょに、「資金計画概算」として作りました。建築工事費以外にかかる費用もきちんと把握しておきたい・・です。住宅プランを送る時と同様、ファックスにて送りました。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 9/? 8 業者決定・請負契約 9/? 9 事前手続き・着工 10/? 10 上棟~ 11/? 11 完成・入居 3/? 12 住宅ローン返済開始 4/?がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/30

-

消費税増税前のマイホーム取得は売手市場に?

駆け込み需要で売り手市場に・・なることはありません。(住宅業界の場合)生活設計してマイホーム取得。 がんばろー いわてがんばろー 東北〇メール顧問会員のTさん(30代) (相談:ライフプランニング)顧問会員の期間は、今日まで・・です。 さようなら・・おたっしゃで・・ (^^ゞいただいていたメール・・です。 ※は、私の声。いつか住宅取得をと思っていますが、まだ全然具体化していないので、いただいたシミュレーションに数字を入れながら、計画していきたいと思います。 消費税値上げもきまりましたが、その前に家を建てた方がいいのでしょうか? かけ込み需要で売り手市場になるのか、値上げ後の方が値引き交渉しやすいのか、それともやっぱり上がる前に建てた方がいいのか、 昨日の記事でコメントしました。「マイホームは 消費税増税前に建てた方がいい?」書き込みをいただきました。やはり増税前に建てる方がいいんですね。子育てでいっぱいいっぱいですが、頑張って動きだしてみます。増税前に駆け込み需要のお客さんが殺到しても・・住宅会社がお客さんを選んだり、高い金額を吹っかけたり、できるわけがありません。常に住宅会社どうしでお客の奪い合いをしています。なんとか自分のところで建築してもらうために、あの手この手をつくして奪い合いをしています。売り手市場になることはまったくありません。(心配なく)これから住宅取得をする私たち消費者としては・・素人のまま突っ走って後悔することのないように、住宅建築の事をしっかり勉強して、特定の業者の言いなりになって後悔することのないように、最後まで複数の業者をしっかり比較して、マイホーム取得を実現したい。徹底的に吟味してやっても・・「あーすればよかった。 こーすればよかった。」・・という感想は、必ず残ります。(何回・・家を建てても)人任せで建てた場合は、後悔の範囲や度合いが、この程度では済みません。今日の佐々木FP。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)現状診断資料作成。現状診断が終了!メール添付で送りました。生命保険は夫婦ともに不要!・・という結果が出ました。小学校前の幼児が2人いますが、夫婦ともに現在も将来も、生命保険は不要! ・・です。実は、よくあることです。必要もない保険に入って、延々とお金をたれ流す人が大勢・・います。保険屋さんにだまされないよーに。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断資料作成。月曜日(9/3)に完成!・・か?【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 今日の作業。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Sさん(40代):現状診断 今日の作業。(4/23着)5 Tさん(40代):現状診断 回答待ち。(5/5着)6 Oさん(30代):現状診断 回答待ち。(5/10着)7 Tさん(30代):現状診断 回答待ち。(5/14着)8 Sさん(30代):現状診断 5/31 シート到着。9 Aさん(30代):現状診断 6/8 シート到着。10 Tさん(40代):現状診断 6/15 シート到着。11 Kさん(40代):シミュレーション 7/2 依頼着。12 Kさん(30代):現状診断 7/9 シート到着。13 Nさん(30代):現状診断 7/26 シート到着。14 Bさん(40代):現状診断 8/8 シート到着。15 Kさん(30代):現状診断 8/9 シート到着。16 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/30

-

マイホームは 消費税増税前に建てた方がいい?

2,000万円の建物なら増税分(3%)は60万円!・・です。(もったいない)生活設計してマイホーム建築。がんばろー いわてがんばろー 東北〇メール顧問会員のTさん(30代) (相談:ライフプランニング)顧問会員の期間は、明日まで・・です。(1年は・・早い)今日のもう一つの記事で、Tさんの住宅ローンい関する質問を取り上げました。またまた、メールをいただきました。 ※は、私の声。早速記事に取り上げていただき、ありがとうございます! 20年固定30年返済でもよさそうなんですね。 いつか住宅取得をと思っていますが、まだ全然具体化していないので、いただいたシミュレーションに数字を入れながら、計画していきたいと思います。 消費税値上げもきまりましたが、 ※消費税増税・・ですね。 消費税値上げ・・ではなく。その前に家を建てた方がいいのでしょうか? かけ込み需要で売り手市場になるのか、値上げ後の方が ※増税・・ですね。 値上げ・・ではなく。値引き交渉しやすいのか、それともやっぱり上がる前に建てた方がいいのか、 ※増税前・・ですね。 上がる前・・ではなく。武田さんはどう思われますか? ※2,000万円の建物なら、 増税分は60万円!です。 (もったいない・・) 近いうちに建てようと 準備してきている人は、 増税前に建築した方が お得です。 (当たり前) 3年後の予定を 2年早める・・なんてのも 有りだと思います。 ただし・・単に 「マイホームが欲しい♪」 と思っていて貯蓄ゼロ! (全く何の準備もできていない) のような人は、別・・です。 そういう人は、 住宅取得なんて危ないことは、 増税があろうが無かろうが、 やめた方がいい。 「いつもの家賃で家が建つ♪」 なんて・・おだてられて、 変動金利の住宅ローンで 35年返済!・・で、 安っぽい家を押し付けられます。 地獄の入り口に立つ おバカさん ・・の絵が見えます。〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)プランの煮詰め作業中・・です。建築用地のインフラ整備状況や規制情報等を得る方法。以前とちがって最近は、各自治体がオンラインサービスを行なっています。(非常に助かります)盛岡市の場合は、HPトップ画面の左下にオンラインサービスがあります。Kさんの土地のあたりのインフラ整備状況や、各種規制を確認することができます。・道路の種類:市道・上水道:供給地域・下水:公共下水道・第1種低層住居専用地域・建ぺい率:50%・容積率:80%・区画整理事業区域・遺跡(試掘・本調査)市のHPから、ひと通りの必要な情報が得られます。全国の自治体が、同様のサービスを行なっていると思われます。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)現状診断資料作成。明日、現状診断が完成!・・できると思います。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 今日の作業。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Sさん(40代):現状診断 回答戻る。(4/23着)5 Tさん(40代):現状診断 回答待ち。(5/5着)6 Oさん(30代):現状診断 回答待ち。(5/10着)7 Tさん(30代):現状診断 回答待ち。(5/14着)8 Sさん(30代):現状診断 5/31 シート到着。9 Aさん(30代):現状診断 6/8 シート到着。10 Tさん(40代):現状診断 6/15 シート到着。11 Kさん(40代):シミュレーション 7/2 依頼着。12 Kさん(30代):現状診断 7/9 シート到着。13 Nさん(30代):現状診断 7/26 シート到着。14 Bさん(40代):現状診断 8/8 シート到着。15 Kさん(30代):現状診断 8/9 シート到着。16 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/29

-

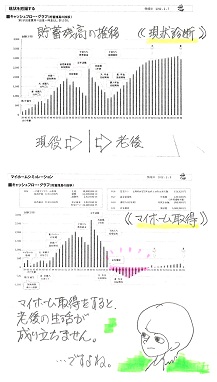

我が家の場合 どのような住宅ローンを選んだら?

マイホーム取得のシミュレーションでは老後が大変なことに・・。生活設計してマイホーム取得。がんばろー いわてがんばろー 東北〇メール顧問会員のTさん(30代) (相談:ライフプランニング)マイホーム取得のシミュレーションが7/31に完成!メール添付で送っていました。メールをいただきました。 ※は、私の声。こんにちは! 先日は住宅取得のシミュレーションありがとうございました。 ※もうすでに・・ 1か月ほどたちます。 (^^ゞ二人目が生まれたばかりでなかなか時間がとれずにいました。 ※・・なるほど。しかし!確認したら、去年の8/31に顧問会員になっており、期間もあと数日しかないと焦っています。 ※のんびり構えていると・・ 1年なんて、あっという間です。我が家の場合の住宅ローンの組み方について相談にのっていただきたいのですが、よろしいでしょうか? 希望日時は、 8/29もしくは8/30の午後3時頃です。 ※えっ!? 8/29・・って 、今日です。 8/30はあした。 (当たり前) ・・いきなり過ぎます。お手数おかけしますが、よろしくお願いします。T家のキャッシュフローは、以下です。上が現状診断時点で、生命保険でのお金たれ流しなど、まだ色々問題を抱えていました。(日本生命に大金を貢いだり・・)問題点を改善したのち、マイホーム取得をシミュレーションしたのが、下のグラフ・・で、今回・・メール添付で送りました。残念ながら、老後の生活が成り立ちません。マイホーム取得での大ざっぱな予算は、本人の希望も取り入れて以下の内容・・でした。土地 :1,000万円建物 :2,500万円 (35坪)諸費用 :283万円合 計 3,783万円資金繰りは・・自己資金 :383万円住宅ローン:3,400万円合 計 3,783万円シミュレーションでの住宅ローンは、全期間固定1.94%(32年返済)・・でみていました。生活が成り立たないままではいけないので、シミュレーション資料を送る際に、私の文章を添えていました。こんにちは。大変長らくお待たせしました。シミュレーションが完成しましたので、添付して送ります。〇現状修正〇マイホーム取得〇繰上げ返済マイホーム取得をすると・・60代後半からお金が無くなります。(最大で約600万円不足)何らかの対策が必要です。たとえば・・設定の建築価格は、35坪で2,500万円ということでしたが・・ある程度のレベルの住宅でも、きちんと見積もり比較をすれば、35坪の家なら2,000万円~2,100万円でできます。建築費が400万円安くなり、その分のローン利息を考慮すれば、「600万円不足」の大部分は解決されます。同様に、他の要素からも対策を考えてみてください。無理のないマイホーム取得をすることは可能 ・・かと思います。よろしく、お願いします。 武田 つとむで・・どんな住宅ローンがいいか?10年固定は無理。キャッシュフローグラフから分かるように・・T家のこれから10年間は貯蓄がほとんど増えないので、積極的な繰上返済は無理です。ということは、10~15年でローンを完済!してしまうのも無理です。なので、10年固定で借りるのはやめた方がいい・・です。20年固定は・・?ただし・・20年固定なら、いいかもしれません。キャッシュフローグラフの11年目から20年目は貯蓄がどんどん増えていきます。この期間は、積極的な繰上返済ができそう・・です。20年前後で完済!・・もできるかもしれません。全期間固定よりも20年固定の方が当然、低金利・・です。なので、『20年固定30年返済』・・で、いいかと思います。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/29

-

マイホームの着工が去年の数倍に 忙しい忙しい

師走は先生が走り回り、今は建築士が走り回ります。岩手の建築関係者はみんな、忙しい、忙しい・・。当事務所が手伝ってもらっている1級建築士も例にもれず忙しい。(沿岸出身・・なので、なおさら)復興需要で、住宅着工件数が去年の今頃の数倍になっている・・ようです。生活設計してマイホーム建築。残暑お見舞い申し上げます。私がスキーで登り降りする乳頭山です。がんばろー いわてがんばろー 東北〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)日々・・プランを作成中・・です。今 だいぶ、煮詰まってきています。1級建築士は沿岸の復興の手伝いもあり、メチャクチャ忙しい・・ようです。住宅着工件数は、去年の同時期の数倍になっているようです。しょうがないので・・Kさん宅の図面作製は、私が作る「絵」の作成に置き換えます。・案内図・平面図(絵?)・立面図(絵?)・配置図(絵?)・断面図(絵?)・パース・仕上げ表これからKさんご夫婦と打ち合わせをしながら、煮詰めていきます。各住宅会社に見積もり依頼し、9月にプレゼンコンペを行ない、業者を決定、請負契約、まだ寒くならない・・10月に着工できれば・・と思います。ゆっくり・・年をまたいで、来春・・雪解け後の完成・入居♪・・になればいいですね。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)現状診断資料作成。再々ヒアリング後の作業です。現状診断資料の完成は、8/30になるかと思います。多額の住宅ローンを抱えている・・ようです。それも・・変動金利!うわぁ~~、だめだよ~~。大丈夫かぁ・・・?人生をギャンブルにしないように・・。他の支出は堅実なよう・・ですが。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 今日の作業。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Sさん(40代):現状診断 回答待ち。(4/23着)5 Tさん(40代):現状診断 回答待ち。(5/5着)6 Oさん(30代):現状診断 回答待ち。(5/10着)7 Tさん(30代):現状診断 回答待ち。(5/14着)8 Sさん(30代):現状診断 5/31 シート到着。9 Aさん(30代):現状診断 6/8 シート到着。10 Tさん(40代):現状診断 6/15 シート到着。11 Kさん(40代):シミュレーション 7/2 依頼着。12 Kさん(30代):現状診断 7/9 シート到着。13 Nさん(30代):現状診断 7/26 シート到着。14 Bさん(40代):現状診断 8/8 シート到着。15 Kさん(30代):現状診断 8/9 シート到着。16 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/28

-

住宅ローン返済中に生命保険にどっぷり加入?

おバカさん・・です。(失礼!)生命保険でたれ流すお金があるのなら・・貯蓄商品で積み立てるお金があるのなら・・住宅ローンの繰上返済!とっとと借金を返済しよう!住宅ローンと生命保険と・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料作成中・・です。今日・・整理整頓が終わり、「再ヒアリング」として、メール添付で送りました。まだ現状診断前ですが・・(「再ヒアリング」の段階ですが)家計の問題点が、思いっきり・・浮き彫りになってきています。放置できない内容なので、記事で取り上げました。 ※佐々木FPはOさんに共感? 「ケチケチ節約しないで、 適度にお金を使って、 自分たちなりにゆとりの ある生活をしていきたい。」 ・・と、Oさん(妻?)が 言っているようで、 佐々木FPは自分と同じ考え方 だと共感を持って、 資料作成しているようです。 佐々木家も住宅ローンを 返済中・・です。 O家の概要 家族は、夫:30代(会社員)、 妻:30代(会社員) 子供2人(小学生と幼児)の4人家族。 3人目が欲しい。 住まい:一戸建てマイホーム。 住宅ローン:10年固定2.14%35年返済。 生命保険料:約109万円/年。 貯蓄は約550万円。○住宅ローン金利:2.14% 今どき・・2%以上のローンは、 とんでもない高金利! だと思っていい・・です。 このまま・・ということは、 あり得ません。 現状診断後に行動開始!○生命保険料:年109万円 あり得ない! もったいない! 10分の1の10万円でも払い過ぎ! きちんと検証すると・・ O家夫妻の働き方からは、 夫も妻も不要! 現在も将来も不要! という結論が出る可能性あり。 現状診断結果を待って、 行動開始!○ローン返済しながら 貯蓄や保険料支払い ありえないパターン。 そんなお金があったら、 とっとと繰上返済! 借金返済が無く、 保険料の支払いが無ければ、 貯蓄が目に見えて増えます。 将来の見通しが簡単に立ちます。 現状診断が終わったら、 即!行動開始!今日の佐々木FP。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料作成。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る1。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Sさん(40代):現状診断 電話待ち。(4/23着)5 Tさん(40代):現状診断 回答待ち。(5/5着)6 Oさん(30代):現状診断 今日の作業。(5/10着)7 Tさん(30代):現状診断 回答待ち。(5/14着)8 Sさん(30代):現状診断 5/31 シート到着。9 Aさん(30代):現状診断 6/8 シート到着。10 Tさん(40代):現状診断 6/15 シート到着。11 Kさん(40代):シミュレーション 7/2 依頼着。12 Kさん(30代):現状診断 7/9 シート到着。13 Nさん(30代):現状診断 7/26 シート到着。14 Bさん(40代):現状診断 8/8 シート到着。15 Kさん(30代):現状診断 8/9 シート到着。16 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/27

-

お奨めの生命保険は定期保険?収入保障保険?

「保険料=捨てるお金」このことを忘れないように・・。生活設計と生命保険。がんばろー いわてがんばろー 東北日経電子版より、興味深い記事を紹介します。 ※は、私の声。 プロがお薦め 定期保険1位は「スーパー割引定期」保険コンサルタント 後田亨「『保険会社が言わない ホントの保険の話』を読んでいると、 ダメな保険が多いのはよくわかります。 だからこそ、 後田さんの『おすすめ』を 教えて欲しいと思います」。時に読者の方から、こんなご要望をいただきます。おっしゃるとおりかもしれません。 そこで、以下、ジャンル別に優先的に検討していただきたい商品を選び、その理由を付記していきます。なお、1~3の順位は、あくまで「優先的に検討していただきたい順番」です。1位の保険が、お客様の性別・年齢・健康状態や、保険金の額など設計の設定の違いを問わず、2位より"優れている"という意味ではありませんので、念のため。■定期保険1 メットライフアリコ「スーパー割引定期」2 オリックス生命「Bridge」3 ネクスティア生命「カチッと定期」 ※これら・・四角形の保険は、 私の立場からは お奨めできません。 検討対象外! ・・です。「定期保険」は、向こう10年間、あるいは60歳までといった一定期間、一定額の死亡保障が確保できる保険です。 ※死亡保障が・・ 一定期間・一定額 (四角形の保障) 必要なことはあり得ません。 検討対象外! ・・です。まず、健康状態に自信がある方は、高い優遇割引率が設定されているメットライフアリコ「スーパー割引定期」をチェックなさって下さい。最安値で利用できるかもしれません。また、割引料率はないものの、オリックス生命「Bridge」も低価格です。ただし、保険金額の上限(年齢によって異なります)が3000万円ですからもっと大きな保障を希望なさる方は、ネクスティア生命「カチッと定期」がいいでしょう。 ※3,000万円よりももっと 大きな保障が必要 ・・ということは、 一般的にはありません。 4千万円とか5千万円の 保障を60歳まで! などというのは、ただの お金の大量たれ流し・・です。それから、若年層で2000万円未満の保障を求める場合は、ライフネット生命の定期保険も比較してみてください。 ※・・あり得ません。一方、中高年で800万円までの保障で構わない向きは、「都道府県民共済」との比較も行ってください。 ※そもそも中高年は、 基本的に死亡保障不要。 県民共済は・・ 死亡保障は四角形で 保障額が少なく、 医療保障がメインです。 どんなに掛金が安くても・・ お金のたれ流しに過ぎない。 県民共済に家族で加入して お金をたれ流していくと、 知らない内に、車が買える 金額を失います。 (もったいない・・) 加入したつもりで、 何かおいしいものでも 食べた方がよっぽどお得。さらに、会社員の方では勤務先の「団体保険」が最も低価格で利用できる可能性があることも付記しておきます。 ※その通り! これはまったくその通り! 勤務先の団体保険は、 最優先して検討しよう。■定期保険(収入保障保険)1 NKSJひまわり生命「家族のお守り」2 オリックス生命「Keep」3 三井住友海上あいおい生命 「&LIFE 収入保障保険」 ※こちらが・・ 三角形の保険です。 理にかなっているので、 保険料として払う(捨てる) お金が少なく済みます。前ページの「定期保険」との違いは、保険金が一時金ではなく、給料のように、分割払いされる点にあります。したがって、図示すると長方形ではなく右肩下がりの三角形になります。 ※はい、三角形・・です。仕組み上、加入者の年齢上昇とともに保険金額が下がっていくため、保険料は安くなります。 ※当然・・です。一般に、遺族に必要な生活資金も年々下がっていいはずなので、家族構成が固まった方などには、合理的な保険だと思います。 ※合理的です。NKSJひまわり生命「家族のお守り」を1位に推したのは、たばこを吸わなくて健康な方の優遇割引率が大きいからです。 ※はい、この健康体割引は、 ネット生保ではできません。 タバコを吸わない人は、 ネット生保を選んでは いけません。 (大損する)それは、三井住友海上あいおい生命の「&LIFE 収入保障保険」にも言えることです。しかし、こちらは、(自動車の免許が)ゴールド免許であることなど、健康状態以外の条件もクリアしないといけないので3位にしました。そして、オリックス生命「Keep」は、割引制度はありませんが、ひまわり生命の最優遇割引の対象にならない方などの場合、他社商品に比べ低価格であることを評価しています。以上、一定期間の死亡保障を確保する保険については、比較検討がさほど難しくありません。保障期間と保険金額が同じ場合、基本的に価格を比べるだけでいいはずだからです。 ※はい、保険料(捨てるお金) を比べるだけ・・です。今回、とりあげた商品も各社のホームページで保険料の試算が可能です。しかし、モデルプランの料金が掲載されている程度で、保険料の試算が出来ない会社も少なくありません。大まかに言って、ホームページで保険料の試算が出来ない会社の商品は、価格競争力で劣ることが多いものです。商品選びの際には、思い出していただきたいと思います。 がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/27

-

生命保険がおりないと入院費が払えない ・・へ?

お金が無いのに・・よく、生命保険料をはらっています。おバカさんです。 (失礼!)生命保険と生活設計。がんばろー いわてがんばろー 東北 〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断は3/15に終わっています。 F家の概要 共稼ぎの夫婦と幼児2人の 4人家族。 住まいは一戸建てマイホーム。 キャッシュフローは一応問題なし。 住宅ローン返済有り。 変動金利(1.53%)と 3年固定金利(1.55%) のローンを返済中。 変動金利や3年固定で 借りる事自体が大いに問題! さらには・・ その割に金利が高すぎ! 住宅ローンの借り換えを 検討中・・で、 フラット35の団信の代わりに 民間の生命保険を利用する のはアリですか? ・・という質問に、 8/22(水)の記事で コメントしました。 「住宅ローン フラット35 団信の代わりに生命保険」 加入中の生命保険は・・ 夫:全労済の団体定期 1,000万円。 妻:第一生命の終身保険 453万円。 :ネクスティア生命の収入保障保険 2,096万円。 死亡保障必要額(診断結果)は、 夫も妻もまったく不要! 現在も将来もまったく不要! 共稼ぎ夫婦の大部分は・・実は、 生命保険は いらない! 保険屋さんにだまされるな!メールをいただきました。 ※は私の声。武田様こんにちは。早々のお返事ありがとうございました。やはり団信のかわりに民間の保険でもカバーできるのですね。となると、フラットの金利はとても魅力です。 ※はい、そうです。我が家の場合20年固定30年返済を検討してもOKとのことなので、それも含めもう一度検討してみようと思います! ※かなりお得な数字に なると思います。現状診断から数カ月たってしまったので今度こそ実行に移さなくては意味がないですよね。 ※数か月も・・ のんびりし過ぎ!頑張ります!! ※がんばれ!がんばれ!生命保険のほうですが、私の第一生命の終身保険とネクスティアの収入保障保険は無事に解約できております。 ※おっ! よかった。主人の全労災も早く解約してもらはなくては。もう一度主人をせかしてみます。 ※せかせ、せかせ。 「全労済」が正解だけど・・。さて以前もお話ししましたが私は○○を仕事にしております。(医療関係)そこでよく患者さんから生命保険の書類を書いてほしいという依頼を受けます。多くの人が2~3社の生命保険に加入しているのに驚いています。(とくに年配の方) ※年配者にはおバカさんが 多い。 (失礼!) 反面教師にしましょう。この間は6社に加入しているという人も・・・((+_+)) ※気の毒・・です。それとなーく皆さんに話をきいてみると「付き合いで断れなくて入っちゃって」と。 ※おバカさんです。 (失礼!)6社に加入しているという人(人のよさそうなおじちゃんでした)一体月の保険料はいくら払って(お金を捨てて)いるのだろう・・・武田様のブログを教えてあげたいっ、と思いました。 ※かわいそう・・です。中には「生命保険がおりないと 入院費払えないから 先生に早く書いてって頼んで!!」なんて無茶をいう人もいます。 ※ホント・・無茶。お金ないのに生命保険に入っている場合? ※ですよね。それより月の保険料を貯金にまわせば入院費くらい払えますよー、と言いたくなってしまいます。(立場上いえませんが・・・) ※保険料分を貯蓄していれば、 何回でも入院できます。それでは、また何かありましたら相談にのってくださいm(__)m残暑厳しいですが、武田様も佐々木様もお体に気をつけてお仕事頑張ってください。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/26

-

危険な職業なら生命保険が必要!・・はマチガイ

死亡の確立が高いから最高の生命保険に加入?そんなことでは、お金をたれ流します。保険屋さんのエジキ・・です。生命保険が必要かどうか?・・は、まったく別物・・です。保険屋さんにだまされないよーに。自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/23、現状診断が終了しました!メール添付で送りました。メールをいただきました。 ※は、私の声。武田様、佐々木様 こんばんば○○のKです返事が遅くなり申し訳ありません 現状診断をありがとうございました我が家オリジナルの現状診断こういうのが必要だったし、欲しかったのです ※K家のオリジナル現状診断、 約20ページの小冊子です。ブログの記事も読んで、余裕のキャッシュフローとのこと正直、とても驚いています ※生活設計は実にシンプル。 収入と支出の関係だけで 成り立ちます。 支出よりも収入が多い 状況が長く続けば、 「余裕のキャッシュフロー」 になります。 (当たり前)ただ、まだじっくりとは読めていないので、これから熟読します。 きっと、散々だろうな、と思っていたので、内容によっては、育児に専念したいけど、私が本格的に働くのを早めようか・・とも考えていました。とりあえず、計画した数年は育児に専念できそうで、うれしいです。 息子も寝返りをはじめ、これから動くことも考えると(今から動きが激しそうな予感です)、マイホームも取得にむけて動こうかと夫婦で話しているところでした。さすがに、1LDK(4畳半の寝室と、 6畳位のリビングダイニング)では手狭になってきて、 ※ホントに狭そう・・。子供の視点にたつと危険もいっぱいなので、今回の現状診断を待って、本格的に考えようと思っていたので、内容を熟読して、マイホームについても考えていこうとおもいます。 また、夫婦とも生命保険は不要とのことで、それもびっくりでした。 ※驚くことは無い。 よくあること、よくあること。本当に!??私はいらないかもだけど、主人も!!!! ※よくあること・・です。これから内容を読みます。年契約のなので、すぐには解約はできませんが、解約できれば、月8000円位はうきますw ヤッターーーー。年96000円、でかい・・・・・。 ※10年で96万円! (もったいない・・)ただ、○○だと危険な仕事も多く、死亡の確率も高いからそのために、生命保険は一番いいの(一番高いの)に入っているという主人の持論もあるので、 ※持論? おバカさんです。(失礼!) 生命保険が必要かどうか? は、危険な仕事か?とか、 死亡の確立が高いか? ・・とは関係ありません。 生命保険が必要かどうか? ・・は、 その人が亡くなった後、 (A):必要になるお金 (B):用意できるお金 ・・の、 (A)-(B)で判断します。 (A)が大きければ、その差額が その時点の生命保険の必要額です。 (B)が大きければ、 生命保険は不要!・・ということです。 危険な職業に従事していても、 死亡に対応できる家計ならば、 保険は不要! ・・ということになります。 保険屋さんにだまされないよーに。資料をよみながら、夫婦で話してみますね。仕事柄、身体を鍛えている主人にも、今、我慢させているところもあると思うので(本当はもっとプロテインを 飲みたいと思っているが、 自分の小遣いの範囲で、 節約しながら 飲んでいる様子だったり、 欲しいものも我慢している)、 ※私も若いころは・・ トレーニングをしては プロテインを飲んでいたな・・。 ・・懐かしい。 今は、トレーニングをしては ビールを飲んでいるな・・。 て言うか、 おいしくビールを飲むために がんがんトレーニングをして、 気持ちいい汗かいているな・・。ケンカしたり、ピリピリしたりしないで、仕事を頑張ってもらっている分、使いたいところにはつかってもらいたいな~~なんて思いました。(しめるところはしめますが) ※ (^^ゞおかげさまで、ピリピリやケンカもしなくてすみそうです ※よかった、よかった。ありがとうございました これから読み込みますが、資料の見方で不明な点は電話すればよいのですね。 ※資料の見方で・・ 「質問」のみの場合は 佐々木FPへ、 「質問」のほか「相談」も ある場合は武田FPへ どうぞ。今後もよろしくお願いします ※なぜ余裕のキャッシュフロー になるのか? 赤ちゃんがいるのに、 さらには危険な職業なのに、 なぜ・・夫は死亡保障が 不要なのか? しっかり読んで、 それらの意味を理解しましょう。 ※将来は明るい! 何にも心配はいらない。 保険屋さんや銀行などに だまされない、しっかりした 体質を作りましょう。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/25

-

行列のできるFP事務所 2012年8月24日

盛岡も連日の猛暑日!・・です。暑くても・・生活設計!がんばろー いわてがんばろー 東北今日の佐々木FP。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料作成。整理整頓は月曜までかかりそう。ずいぶん・・色々な生命保険に加入している・・ようです。 (^^ゞ困った・・もんだ。お金たれ流し放題の外資系が多そう・・。(手間がかかる典型的なパターン)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る1。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Sさん(40代):現状診断 電話待ち。(4/23着)5 Tさん(40代):現状診断 回答待ち。(5/5着)6 Oさん(30代):現状診断 今日の作業。(5/10着)7 Tさん(30代):現状診断 回答待ち。(5/14着)8 Sさん(30代):現状診断 5/31 シート到着。9 Aさん(30代):現状診断 6/8 シート到着。10 Tさん(40代):現状診断 6/15 シート到着。11 Kさん(40代):シミュレーション 7/2 依頼着。12 Kさん(30代):現状診断 7/9 シート到着。13 Nさん(30代):現状診断 7/26 シート到着。14 Bさん(40代):現状診断 8/8 シート到着。15 Kさん(30代):現状診断 8/9 シート到着。16 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/24

-

確定拠出年金より 普通預金の方がマシだった?

え? なんで税金がかかるの?自分が積み立てたお金をまとめて引き出す時に所得税がかかる? なぜ?なに?・・住民税も?どこかからもらうお金じゃないよ、自分が積み立てたお金・・だよ。どうして・・?普通預金なら引き出す時に所得税も住民税もかからない・・よね。ちょっぴり利子が削られるだけで。普通預金の方がマシ・・じゃない?元本は保証されるし・・。真剣に考える・・生活設計。 がんばろー いわてがんばろー 東北 顧問会員ではないんですが・・知り合いのOさん(60代)の体験談・・です。 「積み立ててきた確定拠出年金を 一時金で受け取って・・唖然。」確定拠出年金なんかやるんじゃなかった・・というお話。《 確定拠出年金の位置づけ 》黄色の部分が確定拠出年金。Oさんは自営業者・・です。老後資金の上積みのために・・確定拠出年金の個人型で、6~7年の間・・お金を積み立ててきた・・そうです。●個人の加入メリット(1)自分の持ち分(残高)が明確になる。 (2)離・転職時に年金資産の持ち運びができる(ポータビリティー)(3)運用次第で多額の給付が受けられる(4)公的年金受給(65歳)までの収入確保(5)会社の年金財政の悪化を気にしなくてもすむ(将来本当に貰えるんだろうか...)(6)税制の恩典・拠出時は全額所得控除・受給時は公的年金等控除・退職所得控除●個人の加入デメリット(1)運用リスクを負う(自己責任の原則)運用次第で給付額が減る(2)退職時の給付が確定していない(3)原則60歳まで受給(引出し)できない(離・転職時にポータビリティはあるが、 換金はできない)Oさんは、税制上の恩典に魅力を感じて積み立てを始めた・・ようです。 ・拠出した分のお金は全額、 所得が無かったことに してもらえます。 ・将来受け取るお金は、 公的年金と同様の控除が 受けられる。 一時金で受け取る場合は、 退職所得控除が適用される。 積み立てる時もお得、 受け取る時もお得、 素晴らしい♪・・と感じたようです。限度額上限の年:816,000円をがんばって積み立ててきた・・ようです。毎月68,000円ですから、けっこう大変だった・・ようです。その結果は・・ザックリと、拠出(積立)総額は、5百数十万円。資産の残高は、4百数十万円。約100万円の損!!運用の結果です。自己責任・・です。で・・拠出(積立)期間の所得控除、Oさんはどの程度の恩恵を受けたでしょうか?実は自営業のOさんは、この期間・・所得税の課税はありませんでした。 所得控除で引き算する所得がそもそもありませんでした。 (^^ゞ何の恩恵もなし!!で・・Oさんは今回一時金で4百数十万円を受け取りました。受取り時点では・・退職所得控除が適用され、所得税が軽減されて・・お得・・なハズです。え? 所得税を軽減・・って、自分が積み立てたお金を自分が受け取るのに所得税を払え・・ってこと?!おかしくない?!資料を見せてもらいました。『退職所得の源泉徴収票・特別徴収票』・支払者 : 国民年金基金連合会・支払金額 : 4百数十万円・退職所得控除額 : 280万円・源泉徴収金額 : 36,700円・特別徴収税額 市町村民税 : 39,600円 道府県民税 : 26,400円Oさん・・、ふと思ったそうです。「この確定拠出年金という制度は、 国や地方自治体や金融機関 のための制度じゃないのか? 『原子力ムラ』ならぬ・・ 『確定拠出年金ムラ』 の住人が大勢いるんじゃないのか? おかしくないか? ・・この制度。 消費者が自己責任でリスクを取り、 その如何にかかわらず・・ 国に所得税が入り、 地方自治体に住民税が入り、 金融機関には手数料が入り、 それぞれの収入が安定する。 もし・・これの代わりに 普通預金か定期預金で 同じ期間積み立てをしていれば、 積み立てた5百数十万円が、 そんままそっくり受け取れた。 元本がそのまま・・。 (リスク ゼロ!) ちょっぴりだが利子だってついた。 さらには・・ 所得税をとられることもない。 住民税を取られることもない。 金融機関に手数料を払うこともない。 自分のお金を取り出すのに、 税金などで約10万円も払うなんて、 ばかげたことをしなくていい。 普通預金の方が 圧倒的にお得!!・・じゃないか?」Oさんの怒り、・・分かります。勤務先の会社が確定拠出年金を採用している場合・・会社が拠出(積立)する分を将来一時金で受け取る場合は、退職金の扱いになって所得税が課税されるのは理解できると思います。・・が、最近よく聞く「マッチング拠出」(会社員自身が上乗せで拠出する)は、あまりお奨めできない・・かも。将来の年金額を自分で増やそう♪・・ということですが、将来の受取り時点でOさんと同様のことが起こりえます。自分が積み立てたお金を将来引き出す時に所得税や住民税を負担することになります。さらに・・それまでの期間、金融機関に手数料を払い続けます。コストがかかり過ぎます。長い年月・・ムラの住人に貢ぎます。(もったいない)「元本保証」というすごい機能があり、「コストがまったくかからない」という素晴らしい特徴がある『普通預金』・・が、すばらしい金融商品に見えてきました。 (^^ゞがんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/24

-

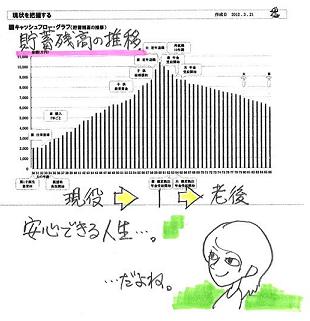

第2子もマイホームもOK 余裕のキャッシュフロー

ピリピリしなくていい、ケンカもしなくていい。真剣に将来を見つめる・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日、現状診断が終了しました!メール添付で送りました。8月初旬・・現状診断の「提出資料」が届く前に「桃」が届きました!ごちそうさまでした!おいしくいただきました。以前にいただいたメール。 ※は、私の声。(略)現状診断、楽しみ半分、こわさ半分、ドキドキしながら待っています。 ※大変長らくお待たせしました。どうか、順調なキャッシュフローでありますように・・ ※だいじょうぶ! 順調過ぎるキャッシュフロー でした。 むしろ・・老後にお金が 残りすぎるのが問題です。もしも、順調でなくても、そのときはそのときで、対処していきたいです ※だいじょうぶ、だいじょうぶ。ただ、今はカツカツで暮らしているので、なかなか余裕がなく夫婦共々ピリピリしちゃってるんですよね。ケンカも増えました・・。 ※今回の現状診断結果を見れば、 ぜんぜん・・ ピリピリしなくていいし、 ケンカをする必要もないですよ。お金が余裕がないと、気持ちもピリピリするってききますが、私もそうだなーと思います。 ※お金に余裕が・・ある! キャッシュフローになっていますよ。 将来は明るいですよ。 希望を持って、 人生・・楽しく生きよう!さて、いろんな方の記事をみて、ふと思ったのですが、我が家、第二子を二年後に予定しているのです。ただ、出産があまりに難産だったのと、まだ子育てにやっとなれてきたところで、今は、二人目は考えられないのですが・・。その事をヒアリングシートに書かなかったのですが、必要な情報ですよね・・。教育費などに反映されますもんね。うっかりしていて申し訳ありません。そういう、計画はしているが、どうなるかわからない将来の予定は、どのようにすればよいでしょうか?なんだか、今更の質問で申し訳ありません。 ※現状診断の「総評」で 触れましたが、K家の現在の 第1子の「子供費」は 約1,500万円になっています。 第2子以降を検討する場合は、 この1,500万円が目安に なっていきます。 楽勝♪・・です。 第2子だろうが、 マイホームだろうが、 余裕、楽勝♪・・の、 キャッシュフローです。 キャッシュフロー表の「子供費」 の各年の(第1子の)支出金額 をそのまま新たに落としていけば、 第2子のシミュレーションを 自分で作ることができます。 子どもに限らず、色々なことを シミュレーションして楽しめます。 K家だけのオリジナルな キャッシュフロー表が 手に入ったんだから・・。桃、喜んでいただいて嬉しいです。本当に少しなので、申し訳ないくらいですが、明日には到着すると思います。 ※はい、すぐ 届きました。 (^^ゞ ○○の桃をぜひご賞味下さい。 ※いただきました。 ありがとうございました!固いようなら、数日おいていただければ、ちょうどたべころになると思います。 ※たべごろ、たべごろ・・。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/23

-

住宅ローンの借り換えは? 変動型 短期固定型

金利2%以上で返済中なら、問答無用! とっとと借り換え!自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北 日経電子版より気になった記事を紹介します。 ※は、私の声。「ローン借り換え、注意点は?」月の負担変えず期間短くファイナンシャルプランナー 深田晶恵氏2012/8/3 7:00最近、住宅ローン金利が低下して、変動型だと0.875%か、さらに低いものもあると聞き、借り換えを検討しています。注意点など教えてください。(東京都、男性、42)明るいニュースは少ないですが、住宅ローンを借りている人にとってはチャンス到来です。長期金利の低下を受けて、連動する住宅ローン金利が史上最低水準に下がっているからです。おまけに金融機関では住宅ローンの低金利競争が繰り広げられています。つい1%を下回る変動金利に目が奪われてしまいますが、 ※はい、変動金利は やめておきましょう。お薦めは長期の固定金利ローン、なかでも10年固定金利ローンです。 ※う~~ん、それはどうか。 10年固定お奨めの人、 そうでない人・がいます。 人によります。 鵜呑みにしないよーに。各行とも金利の割引幅が大きく、今月は適用金利が1.35%という銀行もあります。 ※はい、10年固定お奨めの 人にとっては大チャンス! ・・です。どのような人が借り換えに向いているのでしょう。10年以上前なら、長期間の固定金利型で1%以上の金利差があり、残高1000万円以上、返済期間が10年以上残っている人が固定型に借り換えるのがセオリーでした。 ※はい、そうでした。でも今は「短期固定で2%以上の 金利を支払っている人」と「変動型ローンを使っている人」も対象です。 ※はい、同感・・です。当てはまる人は多いでしょう。 《短期固定型・変動型 ローン見直しのポイント》 ・2%以上の金利で借りているなら 借換え試算を ※はい、もちろんです。 ・お薦めは金利優遇の大きい 当初10年固定 ※だれでもかれでも 10年固定がお奨め! ・・とは言えません。 ・60歳時点の残高は多くても 500万円以下に ※目指すは、現役中の 住宅ローン完済! ・金利が下がっても月々の 返済額は変えない ※当たり前。 ・変動金利に未練があれば、 銀行によっては残高の一部 だけを固定に切り替える ※そんな未練は捨てろ! 早めに生活設計が 成り立つ状況を作りたい。例えば5年以上前に「3年固定型」を借りた人は当初、大幅な金利割引を受けていましたが、現在は割引幅が縮まり2%以上の金利を支払っていると思われます。 ※はい。同様に変動型で、2%台の人もいます。 ※はい、当事務所の 顧問会員でもいました。最近1%未満の変動型を借りた人のなかには「低金利が続いているから、 このままで大丈夫」という考えがありそうです。でもこの金利を約束する期間はたった6カ月。 ※はい、たったの6か月。 後の30数年はどうするの? ・・という話がつきまとう。10年固定型に移行すれば、変動型の20倍の期間にわたって金利を固定できます。 ※「変動型の20倍の期間」 では危ない人もいる。 10年固定の推奨は、 人によります。目先の金利が少し高まっても安心料と割り切れるはずです。金利が下がる人は、借り換えても月々の返済額を減らさないのがポイントです。 ※当然・・です。例えば2.5%から1.35%に下げたうえで返済額を同じにしておけば、返済期間を数年短くできます。月々1万円ほど返済額を上乗せできれば、60歳時点で完済できる人もいるでしょう。 ※返済額の上乗せよりも・・ 確実な返済が可能な 同額にしておいて、 (不測の事態にも対処しやすい) 積極的に貯蓄をして、 積極的に繰上返済したい。 現役中の完済も夢ではない。ぜひ一度、身近な金融機関を訪れて、見直しの相談をしてみましょう。 ※金融機関の話は、すべてを 真に受けないこと・・です。 なんと言っても・・ 私たち消費者とは 「利益相反」の関係・・です。老後に負担を残さないために、60歳時点の残高が500万円以下になるよう借り換えを検討したいものです。 ※500万円・・とか、 老後に借金を残さないために、 借換えのほかに、 繰上返済を真剣に 検討したいものです。今日の佐々木FP。〇金融機関廻り・事務所家賃振込み・給与振込み ・・ほか給料は佐々木FPの分だけが振り込まれました。いつも武田FPは、報酬なし! (涙!)あ~~、いつまでこんなことやってんだ~~? 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料作成。本日・・完成!メール添付で送りました。桃を贈っていただいたKさん、キャッシュフローは一生・・問題がありません。赤ちゃんがいますが、夫婦ともに生命保険は不要!・・です。現在も将来も不要!・・です。よくあることです。保険屋さんにだまされないよーに。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料作成。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る1。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 今日の作業。(3/10着)5 Sさん(40代):現状診断 電話待ち。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 今日の作業。(5/10着)8 Tさん(30代):現状診断 回答待ち。(5/14着)9 Sさん(30代):現状診断 5/31 シート到着。10 Aさん(30代):現状診断 6/8 シート到着。11 Tさん(40代):現状診断 6/15 シート到着。12 Kさん(40代):シミュレーション 7/2 依頼着。13 Kさん(30代):現状診断 7/9 シート到着。14 Nさん(30代):現状診断 7/26 シート到着。15 Bさん(40代):現状診断 8/8 シート到着。16 Kさん(30代):現状診断 8/9 シート到着。17 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/23

-

分配型投信は預金よりずっとお得♪ おバカなタコ

自分の足を食べていることに気づかない、おバカなタコ。自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北 日経電子版より気になった記事を紹介します。 ※は、私の声。「投信分配金の実情と 金融機関の見識」編集委員・田村正之2012/7/24 7:00投資信託の分配金の実情と誤解について考える記事・・。前半と後半に分けて記事を作成していたら・・前半部分を消失してしまいました。 (^^ゞ後半のみ・・で行きますが、前半の概要は以下・・です。 ある銀行のホームページの 「投信分配金利回りランキング」 では・・ 1位の投信:27.4% 以下5位まで20%台の 分配金利回り。 預金金利の0.3%などと比べたら、 27%って、すごい利回り! ・・と思うのはただの誤解。 (世の中に うまい話はない!) 分配金は、運用で増えたお金 だけを原資にしているのではない。 実は元本のお金に手を付けている。 それも、かなりの金額を・・。 純資産上位20投信の 過去5年間の分配金の内訳。 (グラフ) 1位のグローバルソブリンオープン 毎月決算・・は、 分配金の約90%が元本からの 払い戻し!・・です。 以下の各投信の分配金も、 70%~100%が元本から・・です。 ひどい話・・です。 「預金よりずっとお得♪」 ・・と思っていた投資家は、 (そんなうまい話は無いんですが) ただのおバカさん・・でした。 (失礼!) 自分の足を食べていることに 気づかないおバカなタコさん ・・でした。 (失礼!) 以下、記事の途中からですが、ご参考に・・「そうともいえない。 グラフEでは最大の投信である 『グローバル・ソブリン・オープン』 を設定の1997年の時点で 買った場合の、 分配金の内訳をグラフ化してみた」 「......もしかして、ヒマなんですか」「失敬な。 グロソブは毎月分配型投信の 草分けといえる商品だし、 運用期間も長いから、 知っておく意味はあるでしょ? 設定の時点で買った場合、 設定来の分配金のほぼ半分が 『元本払戻金』だった。 もちろん購入時期によっても変わるけどね」 「分配金の一部が実は 自分のお金の払い戻しって状況は、 以前からあったってことね」「それが、ここ数年の分配金競争 の加熱でさらに激しくなってるわけ」「友達でも分配金の多さで投信を選ぶ 人がいるけど、あまり意味ないのね」「『分配金利回り』なんて概念は、実際にそうした利回りが得られるようなミスリードの弊害が大きい。金融機関でも当然そのことは分かっているので、こうしたランキングを一切載せていない金融機関も多いし、過去に載せていたけどやめたところもある」「『分配金利回り』を載せていない 金融機関の方が良心的ってこと?」「そう思うね。ただし ランキングだけが問題じゃなくて、 販売の現場で 『このまま基準価格が変わらない としたら、分配金利回りは これくらいになります』 などとセールストークで 使われることもある。 『基準価格が変わらない』という 前提にかなり無理があるんだけど」 「『分配金利回りが高いからおすすめ』 という販売員の人がいたら 『いかがなものか』 と思った方がいいかもしれないのね」「さらに言えば、『分配金利回り』は 正式な定義があるわけじゃなくて、 金融機関などがそれぞれ 自由な計算式で算出している。 その中で代表的な計算方法は 図Fで示したように大きく2種類。 特にミスリーディングなのは、 図Fの(1)方式だ」「『過去1年間の分配金の総額を 前月末の基準価格で割って計算』 ってやつね。どうして?」「分配金は、支払われただけ 残った投信の資産が減るから、 その分、基準価格が下がる。 つまり、図Fの(1)方式なら、 たくさん分配金を出して、大きく 下落した後の基準価格で割ることになる」 「つまり、分配金を出す前の 1年前の基準価格で割る(2)方式に 比べて、 (1)方式は分母が小さくなる分だけ、 分配金利回りを高く表示できるってことね」「そう。冒頭に示した金融機関の ランキングはこの(1)方式だ」「本当にトホホって気分だわ」「そもそも、いちいち分配金をもらわず、 資産を雪だるま式に増やしていくのが 投資のセオリー。 資産形成世代が高分配型の 投信を買いたいと言ってきたら 『運用の効率は悪くなりますよ』 くらいの注意喚起をしてくれるのが、 金融機関の見識って気もするけどね」「金融庁がまとめている投信制度の 改革案で、こういう状況は変わるの?」「過去の分配金の累積なども開示 させることなどを盛り込んでいて、 早ければ来年に法改正が実施される。 だけど、分配金に関する あまりに根強い誤解を考えると、 抜本的な改善策になるとの見方は少ない」 「改革案のほかの項目は?」「過去の手数料の累積なども 開示されるようになる方向。 もちろんこうしたことは前進だ。 でも、例えば 個人投資家から不満の強いのは、 投信のファンドマネジャーについて の情報が開示させられていないこと。 これに関して 『自主的に取り組むべき』と強制力を もたせない方向であるなど、 不十分と思われる点も多いよ」「ファンドマネジャーの情報が そもそも開示されてないの、 知らなかったわ」「『投資信託事情』編集長の 島田知保さんは 『大事なお金を預けるのだから、 どんな人が運用しているかは 投資家はみんな知りたいはず。 米国では運用者の情報が きちんと開示されている』と話している」「当然だと思うわ」 「ある一定の時期に成績が よかった投信に投資したら、 いつのまにか運用担当者が交代していて、 その後、成績が大きく落ちた例も 過去には何度もみられたからね」良識を疑いたくなる銀行・・現実にいくつもあります。世の中に・・うまい話なんてのは無い。確実に有利な方法も無い。「資産運用ムラ」の住人が、色々仕掛けてきます。だまされないよーに。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/22

-

住宅ローン フラット35 団信の代わりに生命保険

民間の生命保険なら保険料を節約できる?住宅ローンと生命保険と生活設計。がんばろー いわてがんばろー 東北 〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断は3/15に終わっています。 F家の概要 共稼ぎの夫婦と幼児2人の 4人家族。 住まいは一戸建てマイホーム。 キャッシュフローは一応問題なし。 住宅ローン返済有り。 変動金利(1.53%)と 3年固定金利(1.55%) のローンを返済中。 変動金利や3年固定で 借りる事自体が大いに問題! さらには・・ その割に金利が高すぎ! 加入中の生命保険は・・ 夫:全労済の団体定期 1,000万円。 妻:第一生命の終身保険 453万円。 :ネクスティア生命の収入保障保険 2,096万円。 死亡保障必要額(診断結果)は、 夫も妻もまったく不要! 現在も将来もまったく不要! 共稼ぎ夫婦の大部分は・・実は、 生命保険は いらない! 保険屋さんにだまされるな! 生命保険にどっぷり浸かっている 共稼ぎ夫婦は、 お金のたれ流しを疑ってみましょう。 「私たち、本当は保険・・ いらないのでは?」メールをいただきました。 ※は私の声。武田様こんにちは。メール会員の○○県○○市のFです。ご無沙汰しております。残暑厳しい日が続きますが、お元気でしょうか? ※ホント、続きますね。 今日の盛岡の最高気温は 35℃・・とか。さて現状診断をしてもらい、住宅ローンの借り換えをするぞ!!と思いつつ早数カ月・・・。気がつけばもう8月の終わり((+_+)) ※え!? 何もしてなかった? 3月の現状診断から?さすがに焦って色々調べてみれば、住宅ローンの金利は過去最低水準とか・・・。もうこれは今借り換えするしかない!とハートに火がついた次第です。 ※・・やっと? (^^ゞそこで今回は一つご相談があります。借り換え先として候補が1.新生銀行 全期間固定30年 金利2.15% 総支払額約¥38058264 +諸経費約¥178000 =¥38236264(団信込)2.住信SBI 20年固定30年返済 金利1.97% 総支払額約¥37138127 +諸経費約¥741200 =¥37879327(団信込) →ただし21年目いこうも金利が 変わらなかった場合の計算です3.楽天銀行(フラット35) 全期間固定30年 金利1.84% 総支払額約¥36490000 +諸経費約¥307800 +団信約¥1673000 =¥38163000※借入額2800万円です・・の3つを挙げています。こうしてみるとフラット35はせっかく金利が安いのに団信別なのが惜しい。なんとかならないのかなと思いよくよくみてみるとフラットは団信は強制加入ではないのですね。 ※そうです。しかし団信がないともしもの時のリスクが高すぎるし・・・。と思い考えたのですが団信の代わりに民間の保険会社の逓減保険や収入保障保険に加入というのもありでしょうか? ※はい、あり!・・です。素人なりに調べると保障の内容も大差なさそうだと思いました。それに団信より保険料も安く済むし、年末調整で控除の対象になるし、微々たるものでしょうが解約返戻金や満期祝い金もあるし・・・。ということでぜひご意見を伺いたくメールさせていただきました。よろしくお願いいたします。 ※はい、三角形の保険で カバーするのは、 大いに有り!・・です。 収入保障保険で ザックリと・・ 給付月額10万円で、 30年とすれば、 10×12か月×30年 =3,600万円 ・・と、 保障が大き過ぎますが、 それでも保険料は 2,500円程度です。 (30代前半男性) 2,500×12か月×30年 =900,000円 つまり、保険料総額は・・ 90万円です。 ザックリ試算しただけでも、 団信の167万円よりは、 約77万円もお得です。 きちんと吟味すれば、 お得の幅がさらに広がります。 なお・・実際には、 30年も保険料を払う必要は 無くなると思われるので、 さらにさらにお得になります。 また・・ フラット35全期間固定で 金利が1.84%なら、 固定金利期間が20年なら さらに低金利だと思います。 Fさんのキャッシュフローなら、 20年固定で大丈夫・・です。 繰上返済をして25年前後での 完済が可能な家計なので、 もう一段の低金利を利用して、 総返済額を抑えることを お奨めします。今日の佐々木FP。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料作成。明日、完成・・か?【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る2。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 今日の作業。(3/10着)5 Sさん(40代):現状診断 電話待ち。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る1。(5/10着)8 Tさん(30代):現状診断 回答待ち。(5/14着)9 Sさん(30代):現状診断 5/31 シート到着。10 Aさん(30代):現状診断 6/8 シート到着。11 Tさん(40代):現状診断 6/15 シート到着。12 Kさん(40代):シミュレーション 7/2 依頼着。13 Kさん(30代):現状診断 7/9 シート到着。14 Nさん(30代):現状診断 7/26 シート到着。15 Bさん(40代):現状診断 8/8 シート到着。16 Kさん(30代):現状診断 8/9 シート到着。17 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/22

-

炎天下 マイホーム地盤調査 盛岡も35℃!

とても日当たりには立っていられません。会話は日陰に入って・・生活設計してマイホーム建築。がんばろー いわてがんばろー 東北 〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)今日は地盤調査・・です。建築士さんと手伝いの若い女性(娘さん?)の2人で作業。建築士事務所が地盤調査を行なっています。炎天下、大変そう・・です。鉄の棒を地面に垂直に差し込んでいくSS式ではなく、人工的に地震を起こして地盤内部をチェックする表面波方式・・です。SS式の地盤調査では、安易に・・「地盤が弱いです。 地盤改良が必要!」・・なんて結論が出ますが、表面波方式では、改良が必要という結論はなかなか出ません。そもそも・・「地盤が軟弱です。 改良が必要です。」・・という結論が頻繁に出るのはおかしいと、建築士さんが自ら地盤調査を始めた・・ようです。旧建物が解体され、更地になっています。盛岡も34℃! 炎天下、大変そう・・です。 訂正!35℃!・・でした。SS式の地盤調査をやっている業者は地盤改良業者だ・・という事実。「改良が必要!」・・という結論が出るのは当たり前!?「ムラ」・・は、どこにでも存在します。原子力発電のムラだけでなく、生命保険はもちろん、お金の資産運用にも、マイホームにも・・。すべてに・・すなおに言いなりになっていると、とんでもない人生になる・・かも。今日の佐々木FP。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料作成。再ヒアリング後の作業・・です。完成まであと2日ぐらい・・か?【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る2。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 今日の作業。(3/10着)5 Sさん(40代):現状診断 電話待ち。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る1。(5/10着)8 Tさん(30代):現状診断 回答待ち。(5/14着)9 Sさん(30代):現状診断 5/31 シート到着。10 Aさん(30代):現状診断 6/8 シート到着。11 Tさん(40代):現状診断 6/15 シート到着。12 Kさん(40代):シミュレーション 7/2 依頼着。13 Kさん(30代):現状診断 7/9 シート到着。14 Nさん(30代):現状診断 7/26 シート到着。15 Bさん(40代):現状診断 8/8 シート到着。16 Kさん(30代):現状診断 8/9 シート到着。17 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/21

-

老後の格差は固定する 今から備えを・・という記事

「自分の老後は 自分でバラ色にする!」老後の格差は固定される。どのレベルに固定されるか?・・は、現役中の自分次第・・というお話。自分の頭で考える・・生活設計。 登場! 肉球ブックマーク! がんばろー いわて がんばろー 東北 日経電子版より気になった記事を紹介します。 ※は、私の声。「老後の格差は固定する だから今から備えを」受け身ではムリ 20代のバラ色老後山崎俊輔(やまさき・しゅんすけ) AFP、1級DCプランナー、消費生活アドバイザー。2012/8/21 7:00(略)団塊ジュニア以降、就職氷河期世代は、ただ勢いに任せてがむしゃらに駆け抜けて、うまくいくような時代ではないのです。 ※その通り。成熟した社会において、人生は先の先まで見据えたうえで、駆け抜けていくべきだと思います。計画的に自分の将来を見据える必要がある理由のひとつは「格差は老後に固定する」からです。 ※そうなんです。今、「格差」が大きな問題となっています。生活に困窮する人がいれば、多くの年収を得て安定した生活を送る高所得者もいます。格差そのものがゼロになることはありませんが、差別や不合理な条件によって生じる「悪い格差」は是正していく必要があります。■現役時代は 自分の未来を自分で変えられるしかし、実は現役時代に同世代間で生じている格差は、まだ固定されたわけではありません。 ※その通り。たとえば、会社がつぶれて多額の借金を負った社長が次の起業で取り戻し豊かになることはありますし、転職先で大幅にキャリアアップすることで人生が大きく変わることもあります。「そんなこと自分にはないのでは?」と思っている20代も多いのですが、若いうちに自分の能力を磨いておくと、それを取り戻すチャンスはたくさんあります。20代で他の人より年収が200万円少なくても(22歳から8年で-1600万円)、積み上げた能力が評価され、30代以降に他の人より年100万円年収が多くなれば、生涯では+1400万円多い収入になる、というようなことはいくらでもあります。 ※まったくその通りで、 若い人はしっかり 認識してほしい。現役のうちは、自分の未来を自分で変えることができるのです。 ※その通り!それでも「格差」が固定する時期はやってきます。それがあなたの老後です。 ※そうです。仕事をやめ、年金生活に入ると、手元に今ある財産と、国からもらえる年金額が全てです。 ※そういうことです。資産運用を行わない限りは、これ以上収入が増えることもありません。 ※資産運用では・・逆に、 大きく減らす場合も 十分に考えられます。(^^ゞ財産が500万円以下で年金は80万円という人と、財産が5000万円以上で年金が200万円以上という人は実際にいます。 ※はい、現実・・です。 もっと気の毒な老後の 人も少なからずいます。こうした老後の人生の格差は20年以上にも及ぶあいだ、ずっと固定されてしまうのです。 ※そういうことです。 死ぬまで固定されます。老後にはガンガン働いてお金を稼ぐのは難しいですし、リスクを取って株式等の運用をしすぎるのも困難です(大きく負けてしまうと大変 なので、リスクを高くできないため)。 ※当たり前・・。つまり、老後になってこうした格差を取り戻すことはほとんど不可能です。 ※はい、その時になって からの挽回は不可能です。格差は老後になって、固定してしまうのです。 ※その通り!しかし、若い人にはまだこの格差を食い止めるチャンスがあります。 ※そうです!先ほどの2人の例は、年収で3倍近く、財産で10倍以上の差がついてしまったわけですが、これはなんとなくつく差ではありません。これはあくまで「現役時代、定年退職までのあいだ」の取り組みの差です。 ※そういうことです。つまり、前向きにバラ色老後に向けて努力した人は回避できる格差なのです。 ※そう! 努力した人は。■所得の5%を貯蓄し 年利3%で運用すれば2000万円に ※3%で運用? 「れば」? 本当に可能? 筆者のポジションから 当然に出てくる文章では ありますが・・ きちんと生活設計を 考える場合には、 仮定の成果は考慮しない 方がいいのでは? 当事務所で作成する、 一生のお金の動きを表す キャッシュフロー表では、 「たら」や「れば」は、 まったく反映させません。まず、手元の財産をいかに増やせるかは現役時代のがんばりの差です。 ※はい、そうです。 手取り収入から貯蓄を どれだけ積み上げられるか? ・・にかかっています。これはとても重要なことです。大卒男性の生涯賃金は2億4000万円とされていますが(ユースフル労働統計2012)、ほとんどの人は定年時にその1割も手元に残すことができず使ってしまいます。 ※すでに老後をむかえている 世代はそれでもよかった んですが、 これからの世代は、それでは 生活が成り立ちません。もし将来のことを分かって、計画的に貯蓄・運用していれば、老後は大きく違ってくることでしょう。仮に所得の5%を貯蓄し年利3%程度で増やせれば、2000万円くらいの老後資産を確保することができます。 ※投資教育にも携わる 筆者の立ち位置から そのような言い回しになる のだと思いますが・・ 「5%の貯蓄を3%で運用すれば」 ・・という仮定の話ではなく、 「10%を貯蓄して○千万円に」 ・・という確実な計画を立てたい。 それが生活設計・・と考えます。退職金も合わせると、これだけで老後のメドが立つはずです。 ※「確実なメド」が立ちます。将来を意識し、少しの行動があれば未来がずいぶんバラ色に変わることが分かります。また、先ほどの例で生じた国の年金額の違いも、実は現役時代の取り組みの違いで決まってきます。 ※そう・・なんです。特に会社員の場合、今しっかり働いて、多く厚生年金保険料を納めた人ほど将来の年金額も多くなります。 ※そういうことです。平均給与が1.5倍違うと、厚生年金額が1.5倍違ってくることはあまり知らないと思います。 ※厚生年金の受給額は 給与に比例するんですよ。実は、将来いくら年金をもらえるかも、現役時代の積み重ねなのです。 ※そういうこと! 若い人は意識しよう。 自分の老後を作るのは、 現役時代の自分・・です。(以下略)香川、ホントにすごい!ルーニーといっしょにサッカーやってる!がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/21

-

教育資金 どう貯める? この発想が敵の思うツボ

目的別に資金準備してもらえば、銀行や保険会社は商品が売れて儲かります。教育資金はどう貯める?住宅資金はどう貯める?老後資金はどう貯める?・・という発想をすれば、敵の思うツボ・・です。目的別に貯めてはいけない。お金に振り回されない・・生活設計。がんばろー いわてがんばろー 東北 日経電子版より気になった記事を紹介します。 ※は、私の声。「教育資金 どうためる? 必要な時期想定、準備早く」ファイナンシャルプランナー 和泉昭子氏2012/8/17 7:00生まれてくる子どもの将来を考えて、教育資金をためたいと思います。大学卒業までに1000万円単位の額が必要と聞きました。どう準備すればいいでしょうか。(埼玉県、34歳、女性) ※う~~ん・・ そのような発想は、 しない方がいい・・です。 「目的別にお金を貯める」 ・・という発想。 銀行や保険会社から、 「おいしいお客様」 として大切にされます。 以下のようなトークで 引き込まれていきます。 女性FPが、 金融機関や保険会社、 FP業界などの 最大公約数的なトークを しています。教育費は幼稚園から大学まですべて公立に通った場合でも合計約1000万円かかり、私立を選べばさらに増えます。晩婚・出産年齢の上昇に加え、働き手の収入減少が早まり、子どもの大学進学と資金繰りが一番きつい時期が重なることが予想されます。教育費は必要な時期が決まっていて計画を立てやすい支出なので、早めに準備を始めた方がいいでしょう。 ※生活設計は、ひとつの 項目だけで考えるのではなく、 家計全般を総額で、 時系列で捉えていきたい。選択肢を4つ挙げます。 ※はい・・最大公約数。まずは預金口座にコツコツとためる積立貯蓄です。積み立てのペースはその時々で変えられ、どうしても家計が苦しい時期に一休みしても保険の途中解約と違ってダメージはありません。融通が利くのはメリットですが、他の目的に流用してしまう可能性もあります。 ※そもそもお金の役割は、 他の目的に流用したりして、 「融通を利かせること」です。当面は低い金利も覚悟する必要があります。 ※低金利だろうが何だろうが、 元本割れが無いということは、 すごいこと!・・です。 この5年では、 各種投資商品に比べて 「預金」が圧倒的な パフォーマンスを見せました。2つ目は投資信託など投資商品の活用です。元本割れのリスクがある半面、高いリターンを期待できます。 ※高いリターンを期待できる という表現は正確ではない。 「高いリターン」と 「元本割れ」との間を 行ったり来たりする 「ブレ幅が大きい」 (リスクが大きい) ・・ということです。全額を投信などで用意するのは控えた方が無難ですが、預金と組み合わせるなどして長い目で活用するのは一手です。3つ目がこども保険(学資保険)。一定額を確実に積み立てることができ、保険期間中に契約者である親が亡くなるなど万一のことがあればその後の保険料が免除されます。 ※親の死亡保障が必要なら、 別個に三角形の保険で 備えるのが合理的。 (捨てるお金が少なくて済む)もっとも、満期までの支払総額より受取総額の方が少ない商品もあるので契約時には注意が必要です。 ※貯蓄も保障も・・と欲張ると、 つまらない損をする。 何が目的か? しっかり認識していないと、 つまらないことで お金をたれ流す。 保険で資金準備をするな!最後は低解約返戻金型終身保険の活用です。保険料払込期間中は解約返戻金を通常の70%程度に抑え、その分保険料を低く設定している点に特徴があります。払込満了時を学資が必要となる時期に合わせておけば、保険料の累計よりも多い解約返戻金を教育費に充てられます。 ※おいしい話には注意。 保険と名前がつけば、 保障のためのコストがかかる。 保険と名前がつけば、 保険料から保険屋さんの 人件費などが引かれる。 こんなにコストがかかりながら、 どうやってお金を増やすんだろう? 会社経営上、かなり 無理なことをするのでは? ・・と、素朴な疑問を持とう。 魅力的な約束であっても、 長い年月を経た後、 それが守られるのは、 その保険会社が健康で 長生きしている場合・・です。 その会社が破たんすれば、 終身保険などの貯蓄性の 保険は被害が大きくなります。 (元本割れは当たり前)ただ、途中解約による元本割れに気をつけましょう。 ※色々なコストがかかる 保険で貯蓄をしないことです。今日の佐々木FP。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状資料作成。8/29(水)の完成予定・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る3。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る1。(3/10着)5 Sさん(40代):現状診断 今日の作業。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る2。(5/10着)8 Tさん(30代):現状診断 回答待ち。(5/14着)9 Sさん(30代):現状診断 5/31 シート到着。10 Aさん(30代):現状診断 6/8 シート到着。11 Tさん(40代):現状診断 6/15 シート到着。12 Kさん(40代):シミュレーション 7/2 依頼着。13 Kさん(30代):現状診断 7/9 シート到着。14 Nさん(30代):現状診断 7/26 シート到着。15 Bさん(40代):現状診断 8/8 シート到着。16 Kさん(30代):現状診断 8/9 シート到着。17 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/20

-

あれこれ投資するより 「預金」が最もお得でした

この5年間で当初の100万円が・・投資信託は50万円以下に。(日経平均に連動する投信)ドル・ユーロ・豪ドルなどは25~40万円の損失。お金に振り回されない・・生活設計。がんばろー いわてがんばろー 東北 日経電子版より気になった記事を紹介します。 ※は、私の声。「この5年、実は円預金が最も有利だった」2012/7/23 7:00銀行の円預金は金利が低すぎて不利だから......。多くの人がこう考えて投資信託や外貨、株式などの投資を始めている。 ※そんなに多くの人が、 そのように考えて、 投資を始めている ・・ようには見えません。 (私の感触では・・)しかしこの数年、これらの相場は下落が続き、痛手を負う投資家も少なくない。 ※・・のようです。絶対に減らせない資金はやはり、元本保証の円預金に頼りたい。少しでもお得な円預金を調べてみよう。「この5年で考えれば、 数ある金融商品の中で 円預金が一番『有利』だった と言えるかもしれません」......。 ファイナンシャルプランナー(FP)の紀平正幸さんは、この数年間の投資環境を振り返ってこう指摘した。超低金利の銀行の円預金が「有利」とはどういうことなのだろうか。指摘を受け、2007年7月から5年間、100万円の資金を株式や外貨で運用したと仮定して試算をしてみて驚いた。円預金以外の商品はすべて大幅な値下がりをしている。日経平均と米ドルに至っては、この5年で一度も元本の100万円を上回る利益を出すことがなかった。 たとえば日経平均に連動する投信で運用したなら100万円あった資金は50万円以下に。米ドルやユーロ 、豪ドルなど人気の通貨も約25万円から約40万円もの損失を出したことになる。これらの試算は金利や手数料、税金を考慮していない。仮に高金利の豪ドルで年率4%の利息を受け取っても、為替差損の分を取り返すには到底足りない水準だ。 ※外貨預金では、 高率の利息を受け取る 代わりに・・ 高率の為替手数料を 負担します。 両替え手数料・・です。 銀行がボロ儲けできる 仕組みになっています。 消費者が儲かるわけが ありません。一方で、金利が年0.03%の円預金に預けた場合、5年で受け取れた利息は1500円だ。わずか1500円とはいえ他の金融商品がこれほどまでに値下がりしていたことを考えれば、確かに円預金は最も「有利」だったといえる。 ※利息の金額よりも・・ 「元本を割らない」 ということの方が すご過ぎます。 きちんと認識しましょう。 「元本を割らない!」 ということは、 とてつもなくすごい! ことなんです・・よ。円預金は確実にためたい、元本保証を重視する人だけにメリットがあるわけではない。投資環境が悪い時期に損失を免れるため、投資資金を一時的に円預金に避難するという使い方もできるのだ。投資をお休みしている間に、わずかでもお得な金利水準で円預金をする方法はないだろうか。「まずはネットバンクの活用を検討したい」とアドバイスをするのはFPの国場弥生さん。同じ銀行でも、ネットバンクを利用すると金利が優遇されてお得なケースもある。たとえばみずほ銀行では、店頭金利は1年物定期で年0.025%だが、ネットだと0.055%。 ※ま・・ 「どんぐりの背比べ」 ・・に過ぎないかも。他のメガバンクでも、不定期でネットバンクでの金利優遇を実施している。■ネット銀、大手行の10倍の金利もネット専業銀行と一般の銀行との金利差も顕著だ。大手行などが0.025%~0.030%で横並びなのに対してネット専業銀行では0.148%~0.350%と幅があり、いずれも大手行に比べて高い金利を設定している。 ソニー銀行では年0.320%と、大手行の10倍の金利水準。 ※利息が年に1,500円・・が、 15,000円に・・というレベル。企業のボーナス支給時期に合わせたキャンペーン中の特別金利だ。同様に、夏と冬のボーナス時期には金利を優遇するキャンペーンを実施する銀行は多いのでチェックしたい。 ※ま・・ 「どんぐりの背比べ」 ではありますが、 使えるポジションの人は つまみ食いをどうぞ。ただ、ネットバンクならではの注意点もある。FPの前川貢さんは「口座名義の本人が亡くなった 場合などに、 家族がIDとパスワードを知らず、 資金を引き出すのに非常に 手間がかかるケースが増えている」と指摘する。 ※・・のようです。そもそも通帳もなく、家族も誰も存在を知らない口座であれば、本人に何かあれば資金は永遠に放置されてしまう恐れもある。 ※・・そうなんですよね~。ネット口座を持つなら万一の事態への備えもしておきたい。より高金利の預金を探していて「仕組み預金」に目がとまる人も少なくないだろう。 ※いや・・ 少ないだろう。 (^^ゞ そんなものに 目がとまる人は・・。しかし紀平さんは「預金と名のついた 難易度の高い投資商品で、 お薦めはできない」と注意喚起する。■仕組み預金は「預金」ではない(略) ※「確実に儲かる」・・とか、 「他よりも確実に有利」 ・・などという方法は、 世の中に存在しません。 金融機関に だまされないよーに。 預金なんかよりずっとお得♪ ・・と、 「毎月分配型投信」 を買っていた人たちが いました。 毎月・・預金利息より 多額のお金を受け取って お得感を満喫していました。 「自分の足を食べるタコ」 状態に気づかずに・・。 おバカさん・・です。 (失礼!) 「他よりも確実に有利」 ・・などという方法は、 世の中に存在しません。 がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/20

-

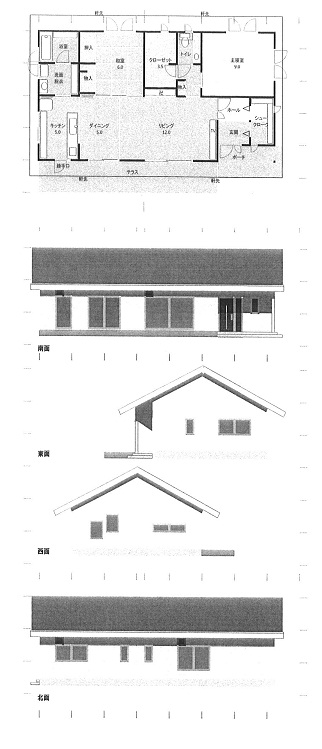

マイホーム計画 床はムク材 外壁は白い塗り壁

オール電化ではなく、ガス・・で。生活設計してマイホーム建築。がんばろー いわてがんばろー 東北 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)8/16(木)・・ご夫婦で来所して、マイホームプランの打ち合わせを行ないました。平屋を計画しています。外壁、内壁ともに塗り壁にしたい。あまりにも高くなるのなら・・吹き付け仕上げ・・でも?色は白! ・・で。サッシは、ただのアルミサッシではなく、木製サッシあるいは部分的にでも木を使ったものにしたい。オール電化・・ではなく、ガスを使いたい。床はムク材。玄関ドアはウッディーなモノで。天井は高めに・・2.5メートルで統一したい。内部建具の高さは2メートルに。LDから連続する和室入り口は、下がり壁を設けず、2.5メートルの天井が連続するように。当然・・建具も大きいものに。予想建築費と自己資金額から・・住宅ローンは数百万円で済みそうです。毎月の返済可能レベルから、5年返済で借りれば、ちょうどよさそう・・です。現役中に、余裕で完済できます。借入額が少なければ・・余裕が持てて、いいですね。10月着工・・の、3月完成・入居!?打ち合わせた内容を「絵」にしてファックス・・しました。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始ニューヨークの高級マンションに住むイチロー。4部屋で家賃は月額4万ドル(320万円)!!家賃1年分で立派な家が建つ!! (^^ゞがんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/18

-

生命保険は不要かも? そのへんの感覚を磨こう

こんな感じの家族なら・・生命保険は不要かも。その感じ、どんな感じ?賢い消費者なら・・感覚を磨こう。保険屋さんにだまされない体質になります。お金のたれ流しが画期的に減ります。自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)今日、ヒアリングシートが到着しました。(=行列に並びました)8/1(水)に顧問会員になっています。 ※H家の概要 ヒアリングシートを ざっと見た感じですが・・ (現状診断後でなければ、 断定的なことは言えない) フルタイムの共稼ぎ夫婦 (30代)と幼児2人の4人家族。 住まいはマイホームで、 住宅ローン返済中。 金利はちょっと高め・・です。 ローン返済中の割には 夫婦ともに・・ かなりの貯蓄がある。 これはこれでどう・・なのか? うぅ~ん・・おバカ・・かも? (^^ゞ なぜ・・? ・・後で分かります。 支出はつつましく、 かなり堅実そう・・。 この全体の雰囲気からは・・ 生命保険は、夫婦ともに 現在も将来も不要! ・・と思われます。 このへんの感覚、 賢い消費者は・・ぜひ、 磨いてほしい・・です。 ヒアリングシートには 加入生命保険を書く欄は 無いので分かりませんが・・ ガバガバ加入していたら どうしよう・・? おバカさん!! ・・って、 ののしらなければなりません。 (^^ゞヒアリングシートを添付したメールをいただきました。 ※は、私の声。ファイナンシャル・プランナー事務所エフピーステーション武田様 佐々木様こんばんは。メール顧問会員の○○県○○市のHです。昨日は電話ありがとうございました。かなり緊張しながらかけました。 ※ヒアリングシートの書き方を 佐々木FPに確認していました。 最初に電話を取ったのは 武田FPでした。 緊張しなくていいんですよ。 気楽に行きましょう。 (^^ゞヒヤリングシートの方が記入できましたので送付します。 ※お疲れ!・・さまでした。昨日電話でお話したとおり、主人の年収の欄は今年度の見込み年収を記載しました。住宅ローンの借り換えの方は審査中ですので、借り換えが決定次第データの差し替えをお願いする形でよいでしょうか? ※ OK・・です。今回の借り換えで繰り上げと借り換えにかかる諸費用を貯蓄のほうからだしますのでそれは記載してあります。これで順番に並べますでしょうか?? ※はい、さっそく並びました。 17番目・・です。 先は長い・・。 (^^ゞやっぱりドキドキします。「おばかさんって たくさん言われたらどうしよう。。」とか ※おバカさん・・と言われない ような人は、顧問会員に なる必要がありません。 (^^ゞでも改善していけばいいんですよね。どうぞよろしくお願いいたします。 ※問題点を発見して改善し、 生活設計することが、 顧問会員になる目的・・です。 おバカさん・・な部分を 具体的に指摘されることが、 非常に大切・・です。 おバカさん!・・って、 じゃんじゃん 言われた方がいいんです。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る3。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る1。(3/10着)5 Sさん(40代):現状診断 作業中。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る2。(5/10着)8 Tさん(30代):現状診断 回答待ち。(5/14着)9 Sさん(30代):現状診断 5/31 シート到着。10 Aさん(30代):現状診断 6/8 シート到着。11 Tさん(40代):現状診断 6/15 シート到着。12 Kさん(40代):シミュレーション 7/2 依頼着。13 Kさん(30代):現状診断 7/9 シート到着。14 Nさん(30代):現状診断 7/26 シート到着。15 Bさん(40代):現状診断 8/8 シート到着。16 Kさん(30代):現状診断 8/9 シート到着。17 Hさん(30代):現状診断 8/18 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/18

-

生命保険がいらない家族って こんな感じです

子供がまだ赤ちゃんでも、生命保険がいらない家族、実は、けっこう多い・・んです。生命保険に入らずに済めば、ますます家計は健全化します。「保険加入=お金を失うこと!」・・だから、当たり前です。自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今日、シミュレーション資料が完成しました。 メール添付で送りました。・マイホーム取得 土地を購入して住宅建築。 (本人の希望に沿って作成) 住宅ローン完済は66歳。 キャッシュフローに問題なし。 生命保険は夫婦とも不要。 (現在も将来も)・第2子誕生 キャッシュフローに問題なし。 妻はやはり生命保険は 不要だが、夫は・・ 死亡保障300万円ほど必要 という結果になった・・が、 長い年数で割り算すれば、 無視できるレベル・・ではある。・住宅ローン繰上返済 キャッシュフローに問題を 与えない範囲で積極的に 繰上返済・・という シミュレーションをした結果、 夫48歳で完済! ・・が可能です。問題の無い家計・・です。 ※M家の概要 フルタイムの共稼ぎ夫婦 (30代)と赤ちゃんの3人家族。 それぞれの年収は・・ 500万円台、400万円台。 現在の住まいは賃貸。 マイホーム取得希望。 現状診断結果では、 夫婦ともに現在も将来も 生命保険は不要。これが、現状診断時点(3/21)のM家のキャッシュフローグラフです。M家では、現状診断できちんと精査した結果、夫婦とも生命保険が不要でした。(現在も将来も)はい、赤ちゃんがいても不要・・です。(よくあること・・です)「夫が死んだら家族が困る。」「子供が独立するまでは、 生命保険に入っておいた方がいい。」・・というのは、保険業界の洗脳に過ぎません。だまされないよーに。・・って、すでにだまされっ放しの人であふれ返っている日本・・です。目を覚ませ!! おバカさん!! (失礼!)どんな家計なら生命保険が不要か?今回のMさん夫妻のように、フルタイムの共稼ぎはその典型的なケースです。極端に支出が多かったりしなければ、だいたい・・現在も将来も生命保険は不要になります。ところが・・このフルタイムの共稼ぎ夫婦には、おバカさんが実に多い。 (失礼!)2人ともメチャクチャ忙しいから、生命保険に関しては保険屋さんにお任せにしていて、毎月5~6万円を払っていたりします。2りとも稼いでいるから、これくらい払っても痛くもかゆくもない ・・です。(普通に払えます)おバカさん・・です。 (失礼!)この5~6万円、のん気にたれ流ししていないで、(保険屋にプレゼントしてないで)単純に貯蓄した方がお得です。だって・・生命保険は不要なんだから、保険料を払う必要は無いんです。(当たり前)その保険料分で・・年に60~70万円、貯まります。10年で600~700万円、貯まります。30年で1,800万円~2,100万円、貯まります。こんな大金を、保険屋さんにプレゼントするなんて、どう考えたっておバカさん・・でしょ?フルタイムの共稼ぎなら、赤ちゃんがいても生命保険はまったく不要です。のんびりと・・おバカさんをやっている夫婦は、とっとと生命保険を清算!!・・しましょう。今日の佐々木FP。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料作成。本日・・完成!・マイホーム取得・第2子誕生・住宅ローン繰上返済問題の無い家計・・です。メール添付で送りました。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状資料作成。本日着手!整理整頓が終了!「再々ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る3。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る1。(3/10着)5 Sさん(40代):現状診断 今日の作業。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る2。(5/10着)8 Mさん(30代):シミュ 今日の作業。(5/11着)9 Tさん(30代):現状診断 回答待ち。(5/14着)10 Sさん(30代):現状診断 5/31 シート到着。11 Aさん(30代):現状診断 6/8 シート到着。12 Tさん(40代):現状診断 6/15 シート到着。13 Kさん(40代):シミュレーション 7/2 依頼着。14 Kさん(30代):現状診断 7/9 シート到着。15 Nさん(30代):現状診断 7/26 シート到着。16 Bさん(40代):現状診断 8/8 シート到着。17 Kさん(30代):現状診断 8/9 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/17

-

ついに!JAの共済 解約してきましたぁぁぁ!!

やっとです、すっきりしました。お金のたれ流し一部止めました。よくやった! ごくろうさん!だらだらと生命保険を継続してはいけない!自分の頭で考えたい・・生活設計。がんばろー いわてがんばろー 東北 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)行列の17番目に並んでいます。一番後ろ・・です。 (^^ゞ先は長いけど、楽しみにお待ちください。メールをいただきました。 ※は、私の声。(有)エフピー・ステーション 武田様こんばんは。ヒアリングシートに記入できて順番に並べて少しほっとしてます。保険証券というのは、とりあえずの、三角形の収入保障のです。説明不足ですいません。で、届きましたので土日事務所がお休みということなので、20日ごろ(月曜)着くように郵送します。 ※土曜日は休みではありません。 (佐々木FPは休み)他の書類もコピー出来たのでまとめて郵送します。よろしくお願いいたします。そして、14日にJAの共済解約してきましたぁぁぁ!! ※おっ!!やっとです、すっきりしました。お金の垂れ流し一部止めれました。 ※やったね! よかった、よかった。内の家計には毎月21,000円の掛け金は負担大だったので本当にうれしいです。 ※よかった、よかった。 惰性で保険に入って いてはいけない。朝から主人と私ドキドキしながら行ってきました。 ※緊張・・したんだ。 よくがんばった。改めて毎月の掛金のことを思ったら解約返戻金があまりに少なかったのでがっくりきてしまいました・・・。 ※それだけ・・お金を たれ流したってこと・・です。ちなみにこの解約返戻金の額、これからの診断のため、報告したほうがよろしいでしょうか? ※当然・・です。ですが、先生に出会ってなかったらもっとひどいことになっていたので、 ※まだまだ・・のんびり、 おじいちゃんおばあちゃん になるまで、お金を たれ流していたでしょうね。ここでストップ出来てよかったです。ありがとうございました。 ※よかった、よかった。先生のブログに行き着いたきっかけは、子供の学資保険でしたが、我が家の一番のお金に関する心配事は住宅ローンです、しかもそうなんです変動です。 ※変動金利では、 生活設計の しようがありません。 ギャンブル・・です。先生の記事を読むまでは、金利の高い固定に借換えなんて無理・・・、と思ってました。 ※一定以上の期間の 固定金利での返済は無理 ・・だとすれば、 元々の住宅取得の金額が 無理なものだった ・・ということになります。 「いつもの家賃で家が建つ♪ いつもの家賃で家が建つ♪ ・・コンパスホーム!」 なんて、ふざけたTV CM が時々流れていますが、 これも変動金利ローン などで、返済額が安く 見えるようにしています。 本当に返済していけるか どうかは、ある程度の 固定金利期間の金利で きちんと検討するべきです。 だまされない・・よーに。目先の欲に駆られてまだ数年は変動でなんて思ったりする自分もいました。ですが、先生のブログを読み進めるうちやっぱり固定、と思うようになってきました。みなさんと先生のやりとりを見ながら勉強させてもらってます。診断結果が出たら、まず住宅ローンの相談をさせていただきたいです。借換えの時にどれくらい元金減らせるか・・?今は、銀行の住宅ローンのホームページと先生のブログを行ったり来たりしてます。自分たちで比較検討することなく住宅会社さんの勧められる銀行でそのまま、30年変動利率1.225%、2400万で借入しました。 ※無責任な住宅会社・・です。 無責任な銀行・・です。 それぞれの担当者がもし、 FPを名乗っていたりしたら、 その場で殴り倒したい! 思い・・です。 住宅取得では、 住宅会社と銀行が 確実に儲かります。 しっかり儲かる分、 客の将来を・・ ライフプランニングを・・ しっかり考えてやれよ。30年というのもただ単に借りれしたとき、主人が35歳で、65歳までは何とか働くかなぁ。みたいな。今は書いてて恥ずかしいです。 ※ ・・そっか。ほんとに、先生の言われる、「目を覚ませ、おバカさん」です。 ※ ・・うん。で、先生のブログ見てたら繰上返済しなくては!!と、勢いでメール会員になる一日前に200万繰上返済しました。 ※うわっ! だいじょうぶか?ですが、これから繰上返済していける家計なのかどうか自分たちで判断するのに不安だったのでトータルで人生のお金のことを診断してもらおう、と、それで会員に申し込みしました。また、長々とすみません。それではよろしくお願いいたします。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/16

-

たばこを吸わない? ならネット生保は契約するな

非喫煙者にとっては、ネット生保以外が確実に安い!ネット生保ならとにかく安い!・・と考えるのは、ただのおバカさん・・です。(失礼!)自分の頭で考えたい・・生活設計。がんばろー いわてがんばろー 東北 〇メール顧問会員のFさん(30代) (相談:ライフプランニング)現状診断は、7/10に終了。かなり堅実な支出なので、将来に渡ってキャッシュフローには問題がありません。むしろ・・もっとゆとりのある生活を計画しても大丈夫・・です。生命保険は・・《子供がまだいない内は》夫のみ必要。必要な期間は、10年足らず。《子供誕生後では》やはり夫のみが必要で・・誕生時で2,000万円、その4年後で1,000万円、なので・・結局同様に、必要期間は10年未満・・です。 生命保険が必要な場合でも、 必要な期間・・なんて、 一般的に・・こんなものなんですよ。 「生涯手厚い保障を!」 なんて、保険屋の言いなりで、 年寄りになるまで だらだらと加入しない・・ように。 死ぬまでダラダラ加入していると、 「生涯手厚い保障」 を受けるのではなく、 「生涯ぶ厚いたれ流し」 をするハメになります。 目を覚ませ! おバカさん! (失礼!) 生命保険はできるだけ早く 卒業しよう! 保険屋さんとは、できるだけ 早めに縁を切ろう!メールをいただきました。 ※は、私の声。武田様・佐々木様お世話になります。お盆いかがお過ごしでしょうか?さて遅れておりました生命保険の情報収集中ですがいろいろ調べてみました。 ※ごくろうさまでした。私の場合40歳頃で生命保険の保障が不要となるため、短い10年契約の保険を探してみました。ただ、10年契約の場合は四角形型の保険が多いようです。 ※うわぁ・・ そう来たか・・。 まずい・・です。 (^^ゞ31歳 男性 3000万円の場合ライフネット生命: 3637円/月 10年オリックスネット専用定期: 3650円/月 10年メットライフ: 2910円/月 10年 (ファーストクラス)← 喫煙や持病がないのでおそらく可ネクスティア: 3630円/月 10年損保ジャパン1年組立: 4890円/月 単年損保ジャパンの単年契約ですと加齢に伴い必要な保証額を下げれますので魅力的ですが総支払でいくと10年契約のほうが安くなりました。上記だけで検討するとメットライフが有力です。 ※当たり前・・です。 いつも言っていますが、 たばこを吸わない人にとって、 ネット生保は高い!! 検討対象に入れては いけない!ちなみに2011/04/16 の記事を参考に三角形型険を契約して不要になった年齢に達した後解約することは問題ないでしょうか? ※はい、そちらを奨めています。 期間20年とかで契約して、 10年目で解約! ・・のようにします。ただその場合でも結局四角形型のほうが安いかもしれません。 ※ホントにそうか? 勝手な想像かもしれない。 今回のように自分で きちんと見積もりを 取ってみよう。(3000万円の保障額ですが 妻がほとんど働かない場合で 算出していただきましたので、 妻と相談して 何かあった場合は働く事も 考慮して2000万円での 契約も検討しております。) ※当たり前。 ダンナが死んだのに、 一生働かないで過ごす 女・・、普通あり得ない。 考え方次第で、 生命保険料(捨てるお金) 大きさがちがってきます。話は変わりますがここ1か月でたまたま保険営業の方と1件面談終了、一件面談予定。1件目は以前会社を辞められた方から10分ほど時間を取ってくれと・・・。あまり話した事が無い方だったのですがお役に立てる情報をお持ちするとの事。 ※そんなもの・・ あるわけがない。渋々時間を取り会ってみましたが、ふたを開けてみると色々家族構成を聞いて「今死んだら保障がいるから 保険を考たほうがよい。 検討しない?」との内容。正直この方とは今後お付き合いしたくないと思いました。自分の成績のため片っ端からつながりの薄い知り合いをあたり挙句誰か紹介してくれとまで。転職して必死なのはわかりますが使い捨ての兵隊のようで結局保険の業界はこういうことばかりだから良い印象を持てません。 ※保険に限らず、 「営業」はこんなもの。 本当に「役に立つ情報」が 向こうから来るわけがない。もう一軒は盆明けです。あるアンケートサイトから保険の相談で謝礼が出るタイプで最近こういう勧誘が増えていると思います。以前一度面談したことがありますが謝礼だけもらって断りました。 ※・・賢い。その時はたまたま誕生日が近く月末までに契約の検討をしてくれと大変しつこく、他で契約したから連絡するなと断りました。今回も謝礼をもらうために時間を割きましたが、あの手この手できっかけを作り契約を迫る保険業界は残念ながらイメージが悪いですね。 ※その「謝礼」は、新たな 契約を取るためのエサです。 敵も必死です。 釣りと同じです。 「エサだけ食い逃げされた! くそーっ」 「謝礼」を食い逃げする方も、 少々の我慢が必要・・です。最後は愚痴になってしまいましたがいかに保険というものが消費者に分かりにくい、だまされやすい構造か痛感してしまいます。 ※保険には入らない! 保険屋さんとは付き合わない! 保険は早めに卒業! ・・です。今日の佐々木FP。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料作成。明日・・完成予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る4。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る2。(3/10着)5 Sさん(40代):現状診断 回答戻る1。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る3。(5/10着)8 Mさん(30代):シミュ 今日の作業。(5/11着)9 Tさん(30代):現状診断 回答待ち。(5/14着)10 Sさん(30代):現状診断 5/31 シート到着。11 Aさん(30代):現状診断 6/8 シート到着。12 Tさん(40代):現状診断 6/15 シート到着。13 Kさん(40代):シミュレーション 7/2 依頼着。14 Kさん(30代):現状診断 7/9 シート到着。15 Nさん(30代):現状診断 7/26 シート到着。16 Bさん(40代):現状診断 8/8 シート到着。17 Kさん(30代):現状診断 8/9 シート到着。 がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/16

-

銀行に行って保険や金融商品を買ってはいけない

確実にお得で有利な商品や方法は存在しない。(当たり前!)「圧倒的に有利な方法」は、この世の中に存在しません。基本的なことが分かっていれば、だまされることもないし・・お金をたれ流すこともありません。基本をおさえて・・生活設計。がんばろー いわてがんばろー 東北 よく見かける おバカさん。 (失礼!)よく行く銀行でも・・時々やっていますおバカさんを・・。 (失礼!)たとえば・・・銀行で医療保険に加入。・銀行でがん保険に加入。・・おバカさんです。加入を継続して保険料を払い続けてもらえば、銀行には ずぅ~~っと、手数料が入ります。 (おいしい♪)いつも言っていますが、「保険加入= 一定期間の保障をお金で買うこと」・・で、「その期間が過ぎれば、 お金は無くなる」・・ので、『保険加入=お金を失うこと!』・・なんです。だから・・できるだけ保険には加入しない方がいい!・・んです。 (当たり前!)相手が銀行だろうが、保険代理店だろうが、「保険には加入しない方がいい!」・・んです。 (当たり前!)必要かもしれないのは・・一家の大黒柱の死亡保障のみです。死亡保障の必要額は必ず、将来に向けて減るので、三角形の保険が合理的・・です。(収入保障保険など)必要な場合は・・必要額や必要期間や保険料総額(捨てるお金の総額)をきちんと把握した上で、(お金を捨てることになるから・・)しぶしぶ、いやいや、加入しましょう。ただし・・銀行には、三角形の保険はありません。消費者にとって合理的な保険は、銀行にとっては儲けの少ない保険です。従って・・銀行には、「買ってもいい」と思われる保険はありません。銀行で保険を買ってはいけない。 詳しく知りたい方は、 キーワード検索で探ってみてください。 過去記事で確認することができます。 「キーワード検索」に言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリックで・・ここからが本題です。将来に備えるために・・銀行で金融商品を買ってはいけない。将来に備えるために・・銀行で買ってもいいものは?・定期預金・普通預金・・です。・変額年金保険 ・・や、・投資信託 ・・などは、まちがっても買ってはいけない。定期預金の現在の金利は・・?・定期預金1年物 : 0.03~0.04%何かのキャンペーンで、一時的に0.3%なんて言っているところもありますが、基本的には0.03~0.04%が現在の金利です。源泉徴収されるので、手取り額の税引き後金利は・・0.024~0.032%・・になります。100万円預ければ・・1年で、手取り利息は240~320円です。なに?! 少ない?!これが現在の日本の標準・・です。このことをしっかり理解しておきましょう。(ここがかんじん!・・です)元本割れしないだけでもすごいのに、利子まで付く♪ なんて有り難いんだ ・・と感じていい。「もっと確実に儲かる方法が色々ある。」・・と思っている人は、何かの勘違いをしているか?敵に洗脳されているか? ・・です。確実に有利な方法は無い!・・んです。敵に惑わされるな!冷静に、シンプルに考えよう。 ※例外 国の政策で所得控除などで 時限的に有利な方法はある。変額年金保険で老後資金作りをしますか?資金準備はできないと思います・・。なぜか?銀行等がかなりの手数料を取るから・・です。こんなにボロ儲けされながら、お金が増えるわけがない!・・です。下は、手数料の例・・です。(1)契約時に「契約初期費」として、 一時払い保険料の5%(2)積立期間中および年金支払期間中に 「保険関係費」として、 積立金額に対して年率2.95%(3)積立期間中および年金支払期間中に 「運用関係費」として 投資信託の純資産総額に対して、 年率0.22%程度の費用が 保険料から差し引かれるホント、金融機関はボロ儲け!おいしい金融商品!・・です。常識的に考えれば・・こんなにコストを負担しながら資産が増えるわけがありません。100万円払うと・・まず最初に、5万円も取られてしまいます。(あり得ない!) 最初に5万円を払わない 定期預金の方がいいんじゃない?毎年「保険関係費」と称して、29,500円も取られてしまいます。 「保険関係費」を払わない 定期預金の方がいいんじゃない?毎年「運用関係費」として、2,200円も取られてしまいます。併せて毎年3万円以上のお金が取られてしまいます。 毎年3万円を払わない 定期預金の方がいいんじゃない?金融機関だけが一方的に儲かる・・そんなとんでもない商品ですが、信じられないことに・・実際に売っている銀行があります。実際に買っているおバカさんがいます。 (失礼!)変額年金保険ほどのボロ儲け商品ではありませんが、銀行で扱っている各種投資信託も同様なものばかりです。現在の日本の標準は・・・定期預金1年物 : 0.03~0.04%・・です。このような時に、銀行が売る投資信託の手数料は、(「信託報酬」=運用手数料)年率で・・1.2%とか1.5%というレベルです。100万円預ければ・・毎年、12,000円とか15,000円を払います。(=金融機関の取り分)標準的な利息は240円から320円の日本で・・です。2~300円しか利息をもらえないこの時期に、なんだかわからない金融商品に毎年1万数千円も払い続けていて、お得なわけがない!・・ことを理解しましょう。同じ元手の100万円から得られる1年あたりの儲けは・・・消費者は2~300円・金融機関は1万数千円・・という仕組みになっています。得をするのはだれか?小学生でもわかります。銀行で金融商品を買ってはいけない。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/15

-

よく見かける おバカさん。(失礼!)

リニューアル・・しました。ブログのトップ画面の一部をリニューアルしました。いくつ、当てはまるでしょうか?自分の頭で考えたい・・生活設計。がんばろー いわてがんばろー 東北 よく見かける おバカさん。 (失礼!)その発想と言動。《 生命保険 》・生命保険に入っていないと不安だ。・掛け捨ては損だ。・子供の独立までは大きな死亡保障が必要だ。・終身加入の医療保険なら一生安心だ。・ガンも介護も含めて総合的に備えたい。・ネット生保や県民共済などが安くてお得だ。《 貯蓄・資産形成 》・教育・老後など目的別に資金準備している。・生命保険は保障付きの貯蓄だ。・教育資金準備は当然 学資保険だ。・老後資金準備は当然 個人年金保険だ。・変額年金保険で資産運用中だ。・銀行に奨められた投信で資産運用中だ。《 借金 》・変動or短期固定金利の住宅ローンを返済中。・住宅ローン減税期間中は 繰上げ返済をしない。・住宅ローン返済中に 投資信託等で資産運用。・生命保険の契約者貸付けは素晴らしい機能だ。・教育資金がゼロでも教育ローンがある。・車はいつも、ローンで買っている。《 マイホーム 》・内覧会で会った第一印象で業者を決めた。・素人だから すべて業者に任せた。・有名で大きな会社ほど 良い建物を造る。・実績が多い会社は部材・設備を安く提供する。・新築後に貯蓄ができないのはやむを得ない。・共稼ぎの収入に見合う返済額で計画した。《 その他 》・FPに相談料を払って保険・投信を買った。・「プロが選んだ〇〇」は、非常に参考になる。・相談実績が圧倒的に多いFPは素晴らしい。・FPは、生命保険や資産運用のプロだ。なぜ、おバカさんなのか?キーワード検索で探ってみてください。過去記事で確認することができます。「キーワード検索」に言葉を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリックがんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/14

-

マイホーム建築計画 平屋って実は贅沢なんです

今日もプラン打ち合わせ♪生活設計してマイホーム建築。がんばろー いわてがんばろー 東北 〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)今日午前・・ご夫婦で来所して、マイホームプランの打ち合わせ。あっという間に・・3時間半も経過。お昼をまたいでしまいました。しっかり具体化する前の、今の時期が一番楽しい時期・・です。時間が経つのも忘れてしまいます。平屋を計画しています。・内部建具をどうする?・外部建具をどうする?・テラスまで屋根をかける?・キッチンの収納と窓はどうする?・勾配天井も取り入れる?・クローゼットの内部の仕様は?・和室の押入隣の収納はどうする?・洗面脱衣室の大型収納はどうする?内部建具は・・できるだけ「のっぺり」した、平らなモノがいい・・そうです。凹凸があるモノは、立派に見えるのはいいけど、お掃除が大変 ・・だそうです。できるだけ・・掃除が少なくて済むマイホームにしたい・・ようです。平屋って実は、贅沢・・なんです。同じ床面積なら・・2階建てよりも平屋の方が、価格が高くなります。基礎コンクリートは2倍、屋根面積も2倍になりますから当然・・です。さらに・・Kさんは塗り壁を希望しています。床はムクの木材を希望、300角タイル貼りの広いテラスも希望、「平屋」というだけで高いのに、さらに高くなる要素を希望しています。当然・・坪単価は高くなります。私の頭の中では、そのようなことを織り込んで・・単価は坪○十万円という前提で予算管理しながら、打ち合わせを繰り返しています。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答戻る4。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る2。(3/10着)5 Sさん(40代):現状診断 回答戻る1。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Oさん(30代):現状診断 回答戻る3。(5/10着)8 Mさん(30代):シミュ 作業中。(5/11着)9 Tさん(30代):現状診断 回答待ち。(5/14着)10 Sさん(30代):現状診断 5/31 シート到着。11 Aさん(30代):現状診断 6/8 シート到着。12 Tさん(40代):現状診断 6/15 シート到着。13 Kさん(40代):シミュレーション 7/2 依頼着。14 Kさん(30代):現状診断 7/9 シート到着。15 Nさん(30代):現状診断 7/26 シート到着。16 Bさん(40代):現状診断 8/8 シート到着。17 Kさん(30代):現状診断 8/9 シート到着。 ※行列は、この状態でお盆休みに入りました。 8/16(木)からまた、作業を再開します。 がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/11

-

マイホームプラン 生活設計シミュレーション

マイホーム取得、子供の誕生、住宅ローン繰上返済・・等々。すべては・・生活設計とともに。がんばろー いわてがんばろー 東北 今日の武田FP〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)解体工事現場 確認。住宅はもちろん、ブロック塀もアスファルト舗装も、植栽も、すべて無くなっていました。まったくの更地・・です。きれいな更地・・です。写真を数枚・・撮ってきました。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続・解体7/23 10 着工8/? 上棟~ 11 完成・入居 11/? 12 住宅ローン返済開始〇顧問会員のKさん(50代) (相談:生活設計・マイホーム建築)マイホームプラン原案作成。明日・・午前、またご夫婦で来所・・の予定です。そのための、平面プランや立面プランの原案を作成しました。まだまだ不確定な要素がたくさんあります。徐々に、徐々に、固めていきます。Kさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)シミュレーション資料作成。かなり手間取り、日数がかかりました。依頼する方は気軽ですが、内容が多岐にわたり、複雑で、すごく大変・・だったりします。・マイホーム取得・子供の誕生・住宅ローン繰上返済 ・・等々。で、本日完成!メール添付で送りました。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)シミュレーション資料作成。本日より着手しましたが、佐々木FPは明日からお盆休み。申しわけありませんが、完成はお盆明けになります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答待ち。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る2。(3/10着)5 Sさん(40代):現状診断 回答戻る1。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Kさん(20代):シミュ 今日の作業。(5/8着)8 Oさん(30代):現状診断 回答戻る3。(5/10着)9 Mさん(30代):シミュ 今日の作業。(5/11着)10 Tさん(30代):現状診断 回答待ち。(5/14着)11 Sさん(30代):現状診断 5/31 シート到着。12 Aさん(30代):現状診断 6/8 シート到着。13 Tさん(40代):現状診断 6/15 シート到着。14 Kさん(40代):シミュレーション 7/2 依頼着。15 Kさん(30代):現状診断 7/9 シート到着。16 Nさん(30代):現状診断 7/26 シート到着。17 Bさん(40代):現状診断 8/8 シート到着。18 Kさん(30代):現状診断 8/9 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/10

-

銀行はフラットではなく自前の住宅ローンを推奨

当たり前・・です。儲かる方を奨めます。銀行も商売をしています。住宅ローンの相談を受けたら、自前のローンを奨めるのは当たり前。フラット35よりも、自前の住宅ローンを利用してもらう(買ってもらう)方が、儲かります。銀行と私たち消費者は、利益が相反する関係・・です。銀行の話を真に受けていると、大損する!・・場合もあります。ちゅうい、注意。生活設計と住宅ローン。がんばろー いわてがんばろー 東北 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)8/1(水)に顧問会員になりました。メールをいただきました。 ※は、私の声。(略)こんばんは。○○県○○市のHです。(略)お盆休暇前で仕事もバタバタでシートが手付かずになっています・・・早く並びたいです。 ※後から顧問会員になった 人に追い越されているぞ~。 (^^ゞ がんばれ! がんばれ!疑問点は16日が休みなのでお電話で確認させていただこうかと思います。借り換えの件はまだ。。。決まってません。主人が銀行に聞きにいってくれたのですが(インターネットプランだと 手数料が1.8%になって 金利は1.84%フラット35) やっぱり口頭一番「これに借り換える方はいませんよ」「今お借りになっているローンで 繰り上げ返済したほうがいいですよ」10年固定だと不安ですのでと言っても、なんだか聞く耳もたなかったみたいで早々に帰ってきたそうです。乗り気じゃないのがありありとわかる態度だったそうです。 ※とんでもない銀行ですね。 その銀行の頭取あてに 公開質問状を送りたい ですね。 「○○銀行 頭取殿 お宅ではフラット35を 有利な条件で扱っている ということだったので、 ○月○日○○時に○○支店の ○○さんに相談したら、 『これに借り換える方は いませんよ』 ・・と言われました。 これはいったい どういうことでしょうか? 頭取はどう考えますか?」 担当者はもちろん、 支店長や本店の役員とかが すっ飛んで来ます。 (^^ゞ 住宅ローンでの銀行の儲けは、 以下のイメージ・・です。 ○フラット35なら・・ 手続き手数料:数十万円 ○自前のローンなら・・ 利息収入:数百万円 けた違い!の収入です。 自前の住宅ローンを売りたい ・・わけです。20年固定の1・97%の方は繰り上げ返済手数料はかかりません。審査の時間がかなりかかるようです。(1ヶ月半~2ヶ月)落ちたらまたそこから借り換え先を決めるのですよね。来年になりそうな予感が。。。フラットと比べるとやはり団信が込みの分、総返済額はフラットよりも少ないです ※本当に そう・・か? 売る側の説明をそのまま 真に受けていないか?繰上げ返済が1年ごとに40万ほどできれば20年以内の返済が可能です。フラットは団信がはいると金利的には今と同じくらいの2.3%の金利になるようです。 (合ってるかな?) ※本当に そう・・か? 売る側の説明をそのまま 真に受けていないか?ただ団信の保険料は元金が少なくなると減っていくので年々保険料は減ります。 ※当たり前・・。上記と同じ繰上げ返済をしたとすると同じ頃に完済総返済額は20年固定のほうがやはり少ないです。 ※本当に そう・・か? 売る側の説明をそのまま 真に受けていないか? 積極的な繰上返済が可能 な人なら、残高の減少と共に 団信保険料も劇的に減る。繰り上げ返済ありの考え方ですが、診断前に繰り上げができると考えるのは早計でしょうか? ※当たり前。やはり診断後のほうがいいですよね。。。(繰り上げ返済してる場合じゃない! なんてキャッシュフローがでたら・・・) ※「場合じゃない」ではなく、 「あなたの場合、住宅ローン の繰上返済は不可能」 という結論が出る場合も あります。またう~んと唸ってます。16日にお電話する際にお話させてもらうことは可能ですか? ※不可能!・・です。 現状診断前にもらう質問は、 「ヒアリングシートの書き方」 のみです。 何かの相談をされても、 Hさんのことを何も知らない ので、アドバイスのしようが ありません。 まったく同じ相談を受けても、 その相談者の状況によって、 アドバイスはちがってきます。 何のために現状診断をするか? 相談者のすべてを知るため ・・です。 どんな相談を受けても、 的確なアドバイスができる 状況を作るため・・です。診断前なのにすみません。なんだか早く借り換えてしまいたい!と気ばかり焦ります。 ※だから ・・まずすることは、 早くヒアリングシートを 提出する!! ・・です。 (^^ゞがんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/10

-

ヒアリングシートができましたあ! ・・2件

さっそく行列に並んでもらいました。きちんと具体的に・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のBさん(40代) (相談:ライフプランニング)7/24(火)に顧問会員になりました。メールをいただきました。 ※は、私の声。 エフピー・ステーション武田 つとむ様お世話になります。○○のBです。やっとこ、「ヒアリングシート」ができましたので、お送りします。もう少し早く仕上げることができると思っていたのですが、ライフ状況が変化中ですので、現状の家計診断の把握という点で、以下の3点について、変化前を記入するべきなのか、変化後を記入するべきなのか(収支は概算できるので)悩んでしましました。想定されている来年からの、変化後のライフをベースに考えたときに、将来が心配な(どうなるかが知りたい)わけですので。。1.配偶者が、産休・育休中。 来年より仕事復帰予定ですが、 働き方が未定。 A 出産前(正社員)の収入を記入すべき? B 来年以降~数年間? (収入減の想定金額) の収入を記入すべき?2.子供の教育費等が、 来年(1歳)になってから発生予定。 A 現時点の教育費が発生していない 状態の金額を記入すべき? B 教育費等を反映させた金額を 記入すべき?3.新居建築中、11月末完成予定。 A 現在居住中の家賃を記入すべき? B 最終確定はしていませんが、 ローン支払い予定金額を記入すべき?一旦、変化前で家計診断、その後すぐさま来年以降のライフでの診断(シミュレーション?)をお願いすることになり、双方にとり手間になるように思えましたが、結局は、あくまでも現状・変化前(以下のAのほう)の内容を記入しました。これで、よかったのでしょうか??いずれにしても送ります。(略) ※その判断、 逆であれば良かった・・です。 Bさんの場合・・すでに、 妻が産休・育休中であり、 来年から教育費が発生 することが決まっており、 建築中のマイホームは 年内完成予定・・です。 まだ現実にはなっていなくて、 計画段階であれば、 「変化前」の現状を一生の ものとしてまず「現状診断」 を行ないますが・・ Bさんの場合は、「変化後」 のことが具体的な現実と して迫っています。 「こうなったらいいなあ。」 ・・という計画段階では ありません。 なので、最初から「変化後」 の情報で「現状診断」を 行ないたいと思います。 ・・ので、 申しわけありませんが、 改めて「変化後」の設定で シートの提出をお願いします。 行列の順番は、 「昨日の受付けで17番目」 のままでOKですので、 よろしく、お願いします。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/3(金)に顧問会員になりました。メールをいただきました。 ※は、私の声。こんにちは。○○県○○市のKです。ブログ拝見しました。先生の心の声うれしいです。基金については私も「はあ?・・・」と感じてたので、一緒でよかったです。今日、朝に佐々木さんに電話かけさせていただきました。丁寧な対応ありがとうございました。ヒアリングシート記入することができました。さっそくメールにて添付して送信します。おもに診断していただきたいのは、住宅ローン(変動です。。。)の ※んっ?! へ、変動?! いかん、いかん、危ない。繰上返済が可能なのかと、可能なら時期と金額、主人と私の生命保険の必要額、老後の資金がたりてるかです。よろしくお願いいたします。提出資料は書類がそろい次第郵便で送付いたします。新たに入った保険証書がまだ未到着なので。 ※新たに入った・・? 三角形の保険? 「とりあえず加入」?診断結果、心配ですが楽しみに待っています。それではよろしくお願いいたします。 ※行列で長く待つことになり、 申しわけありませんが、 楽しみにお待ちください。今日の佐々木FP。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)シミュレーション資料作成。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答待ち。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る3。(3/10着)5 Sさん(40代):現状診断 回答戻る2。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Kさん(20代):シミュ 今日の作業。(5/8着)8 Oさん(30代):現状診断 回答戻る4。(5/10着)9 Mさん(30代):シミュ 回答戻る1。(5/11着)10 Tさん(30代):現状診断 回答待ち。(5/14着)11 Sさん(30代):現状診断 5/31 シート到着。12 Aさん(30代):現状診断 6/8 シート到着。13 Tさん(40代):現状診断 6/15 シート到着。14 Kさん(40代):シミュレーション 7/2 依頼着。15 Kさん(30代):現状診断 7/9 シート到着。16 Nさん(30代):現状診断 7/26 シート到着。17 Bさん(40代):現状診断 8/8 シート到着。18 Kさん(30代):現状診断 8/9 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/09

-

生命保険セミナーに行く? 消費者のための心得

セミナー参加者募集!大きなカラー広告・・です。保険屋さんに都合の良い内容になっています。(当たり前!)だまされないよーに。きちんと自分の頭で考える・・生活設計。がんばろー いわてがんばろー 東北最も販売部数が多い地方新聞・・岩手県では「岩手日報」です。 その岩手日報の今日の朝刊に参加者募集のカラー広告が掲載されました。 「日報レディースクラブ」 『生きて使える保険の入り方』 ~「万が一」のことよりも 確実に訪れる老後に備える~ セミナー参加者募集! 定員:40人 参加料:会員は無料 ※保険証券をご持参の上、ご参加下さい ご家族でのご参加をお薦めします。 保険への勧誘は一切いたしません。大きな広告・・です。講師の保険代理店社長が微笑んでいます。「日報レディースクラブ」という会を岩手日報が各業種の協賛店を集めて主催している・・ようです。協賛店は一定の協賛金を岩手日報に納めます。それでも・・今回のような大きなカラー広告を数回載せてもらえるんだから、宣伝広告費としては、実に安いものです。女性をターゲットに何かを販売したいのなら、協賛店になっているメリットは、非常に大きい・・です。セミナーのメニューは、以下のようです。 ※は、私の声。『生きて使える保険の入り方』 ※タイトルからして気に入りません。 その種の保険を売ろうという 下心が見え見え・・です。 (だまされるなー) 生きて使うお金は、 保険以外で考えた方が 確実にお得です。(当たり前) 保険に加入すれば、 常にお金をたれ流します。 ~「万が一」のことよりも 確実に訪れる老後に備える~ ※老後の備えを保険で 準備してはいけない。 この低利率の時期の 長期契約は、その低利率を 固定化してしまうので、損。 (当たり前!) どんなに良い条件が提示 されていても、 数十年の長期契約は、 その保険会社が健康である ことが大前提。 おかしくなっていれば、 貯蓄性保険ほど厳しい結末 が待っている。 当然、元本を割ることに・・。1 保険の仕組みと基礎知識 ※これ、実はかんじんなこと なんですが、売る側に 都合の良い話になって しまうんでしょうね。 消費者の立場からは・・ たとえば・・ 「保険加入は一定期間の 保障をお金で買うこと」 「その期間が過ぎれば、 払ったお金は無くなる」 だから・・ 「保険加入=お金を失うこと!」 だから・・できるだけ、 「保険には加入しない方がいい」 ・・ということを、まず認識 するのが基本!・・です。 また・・たとえば・・ 死亡保障の必要額は、 将来に向けて減るので、 四角形の保険では無駄に お金をたれ流します。 死亡保障が必要なら、 選択肢は、たれ流すお金が 少なく済む三角形の保険のみ! ・・です。 (収入保障保険など)2 保険証券の見方3 上手でお得な入り方 ※保険を売る人が言う 「上手でお得な入り方」は、 消費者の立場で見れば、 「下手で損な入り方」 な場合が多い・・です。 だまされない・・よーに。4 最近の保険商品のトレンド ※業界が作ったトレンドなんか どうでもいいんですが・・。 どうせ・・手数料が高い 保険商品へ誘導して 販売しています。 終身保険を貯蓄代わりに ・・とか、やっています。 医療保険やガン保険にも 生涯加入させようとします。 加入してはいけません。 「低利率の今、 長期契約をしてはいけない!」 終身保険や個人年金や 学資保険や養老保険などを 契約しては損をします。 「保険加入=お金を失うこと!」 医療保険もガン保険も 加入してはいけない! 基本スタンスは・・ 「保険には入るな!」 ・・です。5 上手な年末調整、確定申告の仕方 ※なんでも・・保険販売に 結び付けようとします。 保険屋さんなんだから 当たり前1・・です。6 笑顔で迎える相続のポイント ※相続対策には保険が有効 に使えたりします。 保険屋さんの稼ぎどころ ・・です。 ところが・・ 過去は使えた保険での 節税方法が、次々と 認められなくなってきています。 (使えなく・・)7 20歳、40歳、60歳、80歳 で入っておくべき保険 ※20歳は保険はまったく不要! 60歳も保険はまったく不要! 80歳はなおさらまったく不要! 40歳なら必要な人もいるかも? ・・程度のことです。 「入っておくべき」という表現は、 保険屋さんなら当然ですが、 私たち消費者は、まちがっても そんな発想をしてはいけない。 「保険加入=お金を失うこと!」 どの年代であっても、 「保険には加入しない」 ことを基本スタンスにしたい。8 保険うら話 ※私もいっぱい持っていますよ。 おバカさんのお話・・とか。9 個別相談 ※これが危ない! 「保険への勧誘は 一切いたしません。」 と言っているので、 勧誘トークはしないでしょうが、 それでも 事実上 勧誘・誘導するのは 簡単なことです。 だって、プロ対素人・・ですよ。 その素人はおバカ・・ですよ。 (失礼!) だまされないよーに、 徹底的に警戒しましょう。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/09

-

2012年8月8日(水) 行列のできるFP事務所

ここしばらく・・行列は短くなってきてましたが、また新たにシートが届きました。きちんと・・生活設計。がんばろー いわてがんばろー 東北今日・・佐々木FPは、町内会の行事でお休みです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答待ち。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る3。(3/10着)5 Sさん(40代):現状診断 回答戻る2。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Kさん(20代):シミュ 作業中。(5/8着)8 Oさん(30代):現状診断 回答戻る4。(5/10着)9 Mさん(30代):シミュ 回答戻る1。(5/11着)10 Tさん(30代):現状診断 回答待ち。(5/14着)11 Sさん(30代):現状診断 5/31 シート到着。12 Aさん(30代):現状診断 6/8 シート到着。13 Tさん(40代):現状診断 6/15 シート到着。14 Kさん(40代):シミュレーション 7/2 依頼着。15 Kさん(30代):現状診断 7/9 シート到着。16 Nさん(30代):現状診断 7/26 シート到着。17 Bさん(40代):現状診断 8/8 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/08

-

この基金は あの年金詐欺の会社とは無関係です

あの野村證券OBの?しかし証券屋OBは、あちこちで大変な悪さをしています。あ・・OBだけじゃないか。最近はインサイダー取引事件で、現役の連中もやってくれています。ひたいに汗して働かなくても、お金は増やしたり稼いだりできる・・そんな体験を日々繰り返して、まともな感覚が麻痺?彼らのカモにならないよう、私たち消費者はしっかり!・・しましょう。ひたいに汗して働いたお金で、きちんと・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/3(金)に顧問会員になったばかり・・です。ただ今・・ヒアリングシートを記入中です。メールをいただきました。 ※は、私の声。(略)ヒアリングシートは、9割ほど記入は出来ましたが、それが合ってるのかどうか不安です。しっかりもう一度確認してから、わからないところ含めてあさってぐらいに一度、先生のところにお電話できたらなと、考えてます。 ※どうぞ、どうぞ。佐々木さんにお時間取らせないように簡潔に質問できるようにしたいです。できるかな?? ※そんなに緊張しなくても だいじょうぶ!・・です。 お互い主婦どうしです。 井戸端会議のように 気楽にどうぞ。今日は、主人の会社が年金基金に加入していたのでシートにあったように加入している○○○○厚生年金基金に、65歳からもらえるであろう予測の年金額と、遺族一時金の金額を尋ねるため電話したのですが、 ※素晴らしい・・。主人が現在30ウン歳のため、教えることは出来ません。と回答されました。 ※はあ・・?支給までまだ年月がかなりあり、現時点の計算額と、実際に65歳に到達したときに支給できる金額に誤差が生じ、後でもめるかもしれないからとのことでした。 ※はあ・・?がっくりです。58歳ぐらいになったら教えれるといわれました。 ※何・・言ってるんだ? 以前の公的年金と 同じことを言っています。 (偉そう・・に) 「このまま推移した場合の、 あくまでも現時点の予想 にはなりますが・・。」 ・・のような感じで、 ちょちょいのちょい!・・と、 算数してあげれば いいじゃないか・・担当者君。年金払ってるのになんだか納得がいきませんが仕方ないので、基金のホームページに算出方法がでていたので、年金定期便の標準月額とかで何とか計算しました、 ※お・・、よくやった。数学苦手な私にはかなり不安ですけど。 ※言っておきますが、 これは「数学」ではなく、 「算数」ですよ~。また、質問の時によろしくお願いします。ちなみにこの基金はあの年金詐欺の会社とは無関係です、と書いてありました・・・。 ※良かった・・ですね。 証券屋OBの詐欺師が 近寄って来なくて。主人にいたっては、基金に加入していることすら知っていませんでした・・・。 ※皆さん・・そうです。という私もですが、 ※はい、はい。 そもそも・・「基金って何?」 という認識しかないのが、 大部分の消費者です。給料明細を見てもそこに目が行きませんでした。 ※基金もだけど・・ 厚生年金保険料や 健康保険保険料などを 毎月いくら払っているか? 知らないおバカさん(失礼!) が、圧倒的多数・・です。恥ずかしい、 ※ああ・・恥ずかしい。 (^^ゞでも本当、勉強になります。 ※現状診断のために書く 5枚のヒアリングシート、 かなり役に立っているようです。高校生の授業にこういう本当に人生に関わる数字のみかたや、保障や保険や年金のこと勉強するべきだとおもいました。 ※そう・・なんですよね。 ところが・・ その高校の先生方自身が、 生命保険を始めとする 「大量のお金たれ流し」を、 ガンガンやっています。 おバカさんです。 (失礼!) 子供に色々教える前に、 先生の教育が必要です。 (^^ゞながながすみません。早く順番に並べれるようにがんばります。 ※がんばれ! がんばれ!失礼します。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/08

-

お金に余裕がないと 気持ちもピリピリ・・?

ケンカも増えました・・。真剣に・・生活設計。がんばろー いわてがんばろー 東北〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、奥さんが突然来所!その車には3人の子供たちが、それぞれの座席に縛り付けられて・・います。お中元を持参されましたあ!・プレミアムモルツ!・ドーナッツ!それぞれの詰め合わせ!・・でした。ありがとうございました!ごちそうさま・・です。建築中のマイホームは、今月完成の予定・・です。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)行列に並んでいます。(4番目・・です)今日・・「桃」が届きました!そのあと・・「提出資料」が届きました。ごちそうさまでした!ありがとうございます。メールをいただきました。 ※は、私の声。武田さま、佐々木さまこんばんは早速記事にしていただき、ありがとうございます現状診断、楽しみ半分、こわさ半分、ドキドキしながら待っています。どうか、順調なキャッシュフローでありますように・・もしも、順調でなくても、そのときはそのときで、対処していきたいですただ、今はカツカツで暮らしているので、なかなか余裕がなく夫婦共々ピリピリしちゃってるんですよね。ケンカも増えました・・。 ※それは、マズイ・・。お金が余裕がないと、気持ちもピリピリするってききますが、私もそうだなーと思います。さて、いろんな方の記事をみて、ふと思ったのですが、我が家、第二子を二年後に予定しているのです。ただ、出産があまりに難産だったのと、まだ子育てにやっとなれてきたところで、今は、二人目は考えられないのですが・・。その事をヒアリングシートに書かなかったのですが、必要な情報ですよね・・。教育費などに反映されますもんね。うっかりしていて申し訳ありません。 ※ま・・2人目の場合は、 そんなに気にしなくても・・。 できあがるキャッシュフロー表 には、第1子の支出が細かく 掲載されるので、その お金のかかり方が分かります。 (経過も総額も) 第2子の分がキャッシュフロー 表に掲載されていなくても、 第1子と同様に数字を入れて いけばいい・・ことです。そういう、計画はしているが、どうなるかわからない将来の予定は、どのようにすればよいでしょうか? ※ということで、 第2子に関しては、掲載 しなければしないで済みます。 他の事で、将来・・可能性が あるならば、あらかじめ 掲載しておきたい・・です。なんだか、今更の質問で申し訳ありません。桃、喜んでいただいて嬉しいです。本当に少しなので、申し訳ないくらいですが、明日には到着すると思います。 ※はい、今日・・届きました。 申しわけ・・ないです。 カツカツの生活で夫婦喧嘩 までする人に お金を使わせて・・。 (^^ゞ ○○の桃をぜひご賞味下さい。 ※ありがとうございました!固いようなら、数日おいていただければ、ちょうどたべころになると思います。 ※分かりました。今日の佐々木FP ※8/8(水)は臨時のお休み〇メール顧問会員のKさん(20代) (相談:ライフプランニング)シミュレーション資料の作成。マイホーム取得等のシミュレーション・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(30代):現状診断 回答待ち。(10/8着)2 Aさん(30代):現状診断 回答待ち。(11/5着)3 Oさん(30代):現状診断 回答待ち。(11/14着)4 Kさん(30代):現状診断 回答戻る3。(3/10着)5 Sさん(40代):現状診断 回答戻る2。(4/23着)6 Tさん(40代):現状診断 回答待ち。(5/5着)7 Kさん(20代):シミュ 今日の作業。(5/8着)8 Oさん(30代):現状診断 回答戻る4。(5/10着)9 Mさん(30代):シミュ 回答戻る1。(5/11着)10 Tさん(30代):現状診断 回答待ち。(5/14着)11 Sさん(30代):現状診断 5/31 シート到着。12 Aさん(30代):現状診断 6/8 シート到着。13 Tさん(40代):現状診断 6/15 シート到着。14 Kさん(40代):シミュレーション 7/2 依頼着。15 Kさん(30代):現状診断 7/9 シート到着。16 Nさん(30代):現状診断 7/26 シート到着。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/07

-

住宅ローンは どんなタイプを選んだらいい?

金利は全期間固定? それとも20年固定?繰上返済が可能かどうかによる?生活設計と住宅ローン。がんばろー いわてがんばろー 東北( 今日の午前の記事の続きです )〇メール顧問会員のHさん(30代) (相談:ライフプランニング)8/1(水)に顧問会員になったばかり・・です。ヒアリングシートを記入中です。メールをいただきました。 ※は、私の声。( 続き )さて、借り換えの件を進めていて今度の土曜日にSBIモゲージのお店に足を運んで伺うことにしたのですがフラット35は団信が別途加入になりますよね。現在のフラットは1.84%でかなり低いのですが、これに団信の保険料が加わるとどうなんでしょうか?(シュミレーションだと 年間70000円を切るくらいです) よく団信は金利に換算すると0・3%くらいだと書いてあるところもあるのですが ※自分で算数してみましょう。 年間7万円弱が何%に 相当するのか・・?はたまた20年固定で1.97%などもあったりで、しかも団信込、繰上げ返済も1円単位から ※繰上返済の単位よりも、 「手数料」がかかるか? かかるならいくらか? ・・の方が重要です。主人と話をしたのですが「給与が下がっているのだから、 繰上げ返済もどこまでできるか・・・ 20年後に思うように繰り上げ られなかった時にどうかなぁ、 フラットだとその点は安心だよね」というのでどうすればいいのかと思案しております。やはりガンガンと繰り上げができるのであれば20年固定思うようにできないのであればフラットでいいのでしょうか? ※ガンガン繰上返済できるなら、 長い20年ではなく・・ さらに低金利の10年固定で OK・・です。 ガンガン行ける人は、当初 「10年固定30年返済」でも、 10~13年で完済! のようなことが可能です。 繰上返済は現実的にほぼ 難しそう・・というひとは、 全期間固定で行きましょう。現状診断前なのでやはり診断してみないとですよね。。。 ※相談者の状況が分からないと アドバイスのしようがありません。 そのために「現状診断」を しています。 診断前なので、的確な アドバイスは難しい・・です。わかっているのですが、どうしたらいいのかわからなくなります。今借りている銀行でもフラットの扱いがありインターネットプランなるもので申し込みをすれば金利は1.84%で手数料が1・8%というのもありました。(SBIは2.1%)電話で確認したのですが、電話口のおじさんが中々・・・「今フラットにする人 なんてほとんどいないですよ」 ※ む・・ アホ・・か?「フラットは書類がおおいですからねぇ」 ※オマエ・・ひょっとして、 嫌がって・・る?なんだかやりたくないんだか。電話口じゃどうも不安でこれも聞きに行こうかと話をしています。(実際申し込みに行ったら 話が違うとかなりそうで・・・) ※きちんと確認した方がいい。 面談で名刺を受け取った上で 説明を受けよう。 相手も無責任なことは 言えなくなります。あれこれとおうかがいしてすみません。なんだか頭の中がごちゃごちゃしています。 ※だから電話で質問した方が・・。よろしくお願いいたします。 ※佐々木FPへの質問は、 「ヒアリングシートの書き方」 に限ってお願いします。 たとえば・・上記のような 住宅ローン相談などは、 佐々木FPの守備範囲外! ・・です。 ご了承ください。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/07

-

生活設計 家計簿をつけていなくてもできます

しっかり家計を把握しよう。きちんと考えたい・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のHさん(30代) (相談:ライフプランニング)8/1(水)に顧問会員になったばかり・・です。ヒアリングシートを記入中です。メールをいただきました。 ※は、私の声。(略)こんばんは。先日メール顧問会員になった○○県○○市のHです。ヒヤリングシート記入中です。家計簿をつけていないので、う~んう~んと言いながら記入しています。 ※支出がよくわからない ですよね。 それでも強引に行きましょう。 1年単位で・・ ザッと分かっていることが 2つあります。 1つは「収入」です。 これは分かりますよね。 (「手取り収入」で捉えます) もう一つは「貯蓄額」です。 1年にいくら貯蓄できているか? ザッと分かりますよね。 ・・で、 「収入」-「貯蓄額」 の答えが「支出」です。 この「支出」金額を各項目に 落とし込んでいきます。 家計簿をつけていなくても、 大丈夫・・でしょ?"希望"の欄もあまり考えたことがなかったので、う~んう~んと考え中ですこんな時に限って子供が中々寝なくて・・・がんばります! ※がんばれ!がんばれ!記入の件についてお伺いしたいこともあるのですが ※「記入で不明な点は 電話で確認をお願いします。」 ということになっています。 ○文章のやり取りでは、 意図が伝わりにくい。 理解が難しい。 ○文章のやり取りでは、 文面作成に時間がかかる。 口頭説明なら5分で済む ことに30分かかったりする。・資産の"貯蓄"の"種類" というのはどういった風に 書けばいいのでしょうか? 定期貯金や普通貯金などの ことでいいのか、 ※そういうこと・・です。 "教育費用"とか用途別に書くのでしょうか? ※そうではありません。 我が家は「車の維持費用 (車検や保険の年払いのための)」 や 「レジャー用」と分けているのですが 使い道が決まっているものでも (車のように時期が来れば そこから払い出す) ものでも"貯蓄"として 記入していいのでしょうか? ※当然です。 ヒアリング時点で 持っているお金をすべて 記入してください。・50歳時の年収については、 残業等の非固定の賃金により 変動がかなりあると思いますが どのようにして算出したらいいのか? ※決まった算出方法などは ありません。 また、顧問会員の勤務先の 状況について当事務所が 知る由もありません。 本人が分からなければ、 当事務所はもっと分かりません。 (今回の給与の減少も 残業の大幅減少によります) ※で・・どうするか? 本人が予測する・・しか ありません。 「現状維持のまま推移。」 ・・とか、 「むしろ今よりこれだけ 減っているだろう。」 ・・とかです。 ただし、注意したいのは、 意図的に「少なめに見る」 とか、「多めに見る」とかを してはいけません。 まったく意味のない資料が できあがります。 はっきりは分からないけど、 今現在考えれば・・ このへんが妥当だろう・・と、 思われる金額を設定しましょう。・基本生活費の 「月額の増減がある場合」 というのはどういった場合でしょうか? ※例が書かれていると 思いますが、たとえば・・ 「基本生活費」17万円が、 子供が小学1年生からは 18万円に・・ということです。 そのような 「我が家だけの設定」 をしてください・・ということ。 書き出してみたのですが、お電話のほうがいいのでしょうか? ※上でも書きましたが、 当ったり前!(お昼時は避けたほうがいいですか? 空き時間となるとそこしかないのですが・・・) ※お昼は本来・・佐々木FPの 仕事時間ではないんですが、 武田FP 「お昼に質問電話もらって だいじょうぶ?」 佐々木FP 「あ・・全然、大丈夫ですよ。」 お昼時間しか・・という人 限定です。 ただし・・ 佐々木FPは、8/8(水)は 町内会行事でお休みです。( 後半へ続く )がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/07

-

これが あの ヒアリングシート・・なんですね

いきなり順番が廻ってきて慌てる人が続出。油断しないで・・生活設計。がんばろー いわてがんばろー 東北〇メール顧問会員のKさん(30代) (相談:ライフプランニング)まだ行列に並んでいません。新規に顧問会員になったので、ヒアリングシートを送りました。記入されたヒアリングシートが戻ってきたら、行列に並びます。メールをいただきました。 ※は、私の声。略。ヒアリングシートと覚書届きました。ありがとうございます。これがヒアリングシートなんですね。武田様のブログを見ながらいつもヒアリングシートってどんなだろう?って思っていたので、今日見て興奮してます。 ※ドウドウ、ドウドウ、 そんなに興奮しないで。 ヒアリングシートぐらいで・・。がんばって記入していこうと思います。人生に関わる大事な書類を私はけっこうずさんに管理してるなぁと、今日改めて感じました。ずっと整理しなきゃと思ってて先延ばししてました。これを機にちゃんと整理したいと思います。 ※ヒアリングシートの記入 自体が、家計の整理整頓の 役に役立ちます。ブログ拝見しました。そうなんです、主人の妹さんが気がかりなんですけど、もう長年加入しているのでノルマにもあまり関係ないとのことで。。。 ※不幸なことに・・ 義妹が保険屋さん・・です。 身内に保険屋さんがいると、 一般的には大量にお金を たれ流します。頑張って行ってきます。また解約の手続きができたらメールします。ドキドキです。 ※がんばれ! がんばれ!それでは、チビちゃん達の機嫌をうかがいながら記入していきます。 ※がんばれ! がんばれ! こちらこそ、一年間どうぞよろしくお願いいたします。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)行列に並んでいます。(8番目)順番が来たので・・8/3(金)に作業しようとしたら、資料不足で着手できません。メール連絡しました。メールをいただきました。略。 先ほどブログを拝見してびっくり仰天しました。 もう順番が回ってきていたなんて・・・。 いつも順番をチェックしておりまして、うちは火曜日くらいに着手してもえるかなぁとのんきに考えておりました。 実は・・・必要書類は、本日仕事帰りに投函しました。 月曜日には届くと思います。 ※はい、確かに 本日届きました。 よろしくお願い致します。 ※作業に入っていたはずが・・ 残念でした。 油断しない・・ように。 しばらく後の着手になります。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)行列に並んでいます。(7番目)順番が来たので・・8/3(金)に作業しようとしたら、データが消えていて着手できません。再送のお願いをメール連絡しました。メールをいただきました。略。 シートが無いとのこと了解しました。再送致しますので、よろしくお願いします。略。 さて、以前メールでもお願いしましたがマイホーム取得のシミュレーションの際に ・第2子出産のシミュレーション・繰り上げ返済のシミュレーション も一緒にお願いしたく思います。 第2子については自分でシミュレーション済みですが(添付資料のRev.Bが該当します)何か抜けがあるようでしたら訂正願います。 4年後にもう1人のイメージで考えています。 略。 マイホームのヒアリングはざっくりの金額や時期を記入しています。なにかおかしなところあれば訂正します。 それでは、引き続きよろしくお願いします。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)行列に並んでいます。(9番目)順番が来たので・・8/3(金)に作業しようとしたら、資料不足で着手できません。メール連絡しました。メールをいただきました。略。いきなり順番が回ってきて驚きでした。早速ですが、情報を送ります。略。夫の共済について解約しました。また、第一子は来月出産予定です。あわせて第二子を2015年4月出産予定としてみます。それに伴う妻の働き方を添付の資料にまとめました。第二子の養育費学費などは第一子のヒヤリングシートと同じでお願いいたします。材料については以上でよろしいでしょうか? ※着手後のチェック ということになります。また、住宅ローンシミュレーションについて相談ですが、住宅ローンを組む際、できるだけ借りる額や利子を減らすため、自己資金をできるだけ高額にしたいと考えております。 ※はい、良いこと・・です。その際、手持ちの貯金はいくらほど残すのが理想なのでしょうか?現状生活費の何年分、といった計算になるのでしょうか? ※生活費の○年分・・なんて お金を残すとしたら、 大部分の人は、自由に 使えるお金が無くなります。ご指導宜しくお願いいたします。 ※「手元に残すお金」を 確定させたいのは、 保険や金融商品を 売りたい人たちです。 「生活費半年分を残して、 後は自由に使えるお金として、 チャレンジしましょう!」 ・・と、やりたいわけです。 (だまされないよーに) ※残すべき貯蓄 答え:人によります。 キャッシュフローによります。 シミュレーションの中で、 個別のお答えをします。がんばろー いわてがんばろー 東北《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/08/06

-

住宅予算は キャッシュフロー表から見えてくる