2008年09月の記事

全29件 (29件中 1-29件目)

1

-

公的年金減額でも、生命保険のたれ流しから回収

なにしろ・・たれ流すお金は1千万円単位。メール顧問会員のKさん(30代) (相談:ライフプランニング)数ヶ月前に・・現状診断を終えています。先日いただいたメール・・「ねんきん特別便」を受取り・・加入期間が、自分たちが思っていたよりも短いことが判明! ・・しました。 お世話になっております。 ・・ 中略 ・・ そこで、先日私と主人の「年金特別便」が 社会保険庁より送付されてきたのですが、 私も主人も不足分がありました。 私は短大中に成人~入社するまでの5ヶ月、 主人は91-4=86ヶ月もありました。 これは どのくらい 影響するか教えていただけますでしょうか。 書類をpdfで添付します。 よろしくお願いいたします。先ほど・・作成した修正資料を添付送信しました。公的年金の加入期間が短いと、受給する年金の額も少なくなります。キャッシュフロー表やグラフが変わります。それに伴って・・遺族年金の額も変わります。ということは・・死亡保障必要額も変わります。・・結果、全体資料の内、6ページが変更に・・。上記の状況のKさんの場合、年金の受給額は・・総額で340万円ほど少なくなります。キャッシュフローがカツカツの家計の場合、この340万円があるかないかは死活問題・・です。・・が、K家・・カツカツではありません。余裕の老後・・です。340万円が減っても、大勢に影響がありません。それでも・・340万円も減るのは悔しい~!・・というのであれば、方法は簡単・・です。「たれ流しのお金」をストップ! ・・するだけです。K家の場合の「たれ流しのお金」は・・『生命保険の保険料』です。特約付き終身保険や医療保険で・・たれ流し・・。毎月の保険料は約36,000円です。 (もったいない)現状診断で・・夫の死亡保障必要額を計算した結果、マイナス〇千〇百万円! ・・でした。( 死亡保障は不要!・・ということ )その夫・・〇千〇百万円の終身保険に加入しています。おまけに・・特約てんこ盛り!・・で。その保険料・・約31,000円です。不要な生命保険の保険料ですから、これ・・まるまる、「たれ流しのお金」!・・です。数十年間、たれ流し・・続けます。 (もったいない)妻も医療保険に加入しています。(米系)日本人に医療保険は不要! ・・です。2人で・・毎月約36,000円、たれ流し続けています。 (もったいない) ※当事務所の年間顧問料がちょうど 36,000円・・です。 ぼぉ~っと1~2年 放っておくと、当事務所に10年、20年、 ・・も相談できる料金になってしまいます。 相談にそんなに何万円もお金を払うのは もったいないから・・と、「無料相談」で 延々と大金をたれ流す・・よくある風景。これらの契約内容から算出した・・「たれ流しのお金」の合計は、約1,840万円!公的年金で減る金額、340万円なんて軽く回収してお釣りがきてしまいます。放っておくと・・保険料の36,000円、知らないうちに毎月・・自動引き落とし・・たれ流しは、くり返される~~・・。掛け算するクセをつけましょう。36,000円 × 12ヶ月 = 432,000円432,000円 × 10年 = 4,320,000円 (もったいない・・と感じましょう)Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/30

-

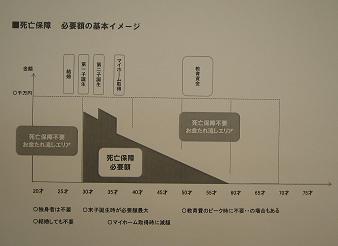

教育費がかかる時期は、大きな生命保険は不要

子ども大学生で、パパの死亡保障不要・・も。メール顧問会員のSさん(30代) (相談:ライフプランニング)家計の現状診断を終えて・・、今・・個別の相談に入ってきています。メールをいただきました。 お世話になります Sです 生命保険の解約、新規見積の手続き中です 生命保険の解約金、主人分約〇〇〇万、 私の分は約〇〇万円ぐらいとのことでした 新規見積依頼の中で、 夫:〇千〇百万の死亡保障のみ 妻:〇千〇百万の死亡保障のみ 逓減定期、家族収入保険それぞれで 見積を取ってみます それぞれ保険期間はどれぐらい、 かければいいものでしょうか ピークは子供の教育費が一番かかっている 主人が〇〇歳ぐらいと考えるのか 今現在を最大と考えるのでしょうか 教えてください よろしくお願いします質問を整理すると・・大きく2つ・・ですね。1 保障期間はどれぐらい?2 保障額のピークはいつ?生命保険(死亡保障)は、残された遺族の生活費を確保するために加入して備えます。以下を踏まえて・・考えましょう。・本当に必要な人だけが加入 死んでも遺族が経済的に困らない人が加入。 そんな人の分の保険料を払っていたとすると、 ドブにお金を捨て続けているおバカさんです。 ( 子ども・独身者・専業主婦・・等々 )・必要額は期間の経過とともに減る 家族(母子等)の以後の生活費、 妻の一生の生活費、子どもの教育費、 住居費、車・レジャー費、等々を足し算。 これから「用意できるお金」を引きます。 ( 今よりも10年後、20年後・・と減る )で、まず・・1、当事務所で色々な方の現在・10年後・20年後等々の「死亡保障必要額」を算出しています。個別の家計事情でまったくバラバラな結果が出てきますが・・、15年後や20年後に必要額がゼロ! ・・という方が実は大半です。なので、将来に向けて保障額が減る・・カタチで言えば、三角形の商品が理想的で、その保険料もメチャクチャ低額!・・助かります。( 逓減定期保険や家族収入保険 ) ※数社が扱っています。逓減定期保険は、期間20年で勧められる商品のようですので、そのままの契約でいいと思います。( 必要額ゼロ!の時期がきたら中途解約する )それから・・2、説明した通り、期間の経過とともに必要額は減ります。5年後、10年後、15年後、・・と遺族を保障する期間が短くなるから当然・・です。子どもが大学に通って・・一番お金がかかる・・そんな時期でも、必要保障額はかなり小さくなります。( 大学生がいながら必要額ゼロ!・・もザラです )したがって、一番・・必要保障額が大きい時期は、「末子が誕生した時!」 ・・です。( そこから先の期間が長いから、当然・・です )下の絵・・私が説明用に使用しているものです。字が小さくて見にくいですが、タテ軸が金額、ヨコ軸が年齢。黒い・・ほぼ三角形の部分が「必要保障額」です。 ・独身はもちろん、結婚した時期は死亡保障不要!・子どもが生まれて初めて必要に・・。・2人目(末子)が生まれた時が必要額のピーク。・マイホーム取得時に減額。(住居費分)・子どもが大学生の時期は少額でOK。(または不要)長方形の死亡保険に数十年・・加入していれば、大量にお金をたれ流す・・おバカさん家計。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/29

-

結婚する前に働いていた時の年金記録がない?

厚生年金29か月分が「記載なし」!?メール顧問会員のSさん(40代) (相談:ライフプランニング)家計の現状診断から生活設計シミュレーション、個別の事柄の具体的な実行支援、・・と、ひと通りの作業を終えています。( 一応・・ひと安心の状態になっています ) ※現状診断終了前の事前相談 ・・という「おきて破り」をくり返されて たいへんでした。 (^^ゞ ( 一時期、毎日・・メールの嵐でした ) ※現状診断で相談者のすべてを理解 してから具体的・本格的な相談 ・・をすることになっています。その後・・しばらく音沙汰がありませんでした。( 静かでよかった・・です )・・が、昨日の記事の「年金特別便ネタ」でまたまた・・元気に登場! ・・です。書き込み・・を、いただきました。 私に来た年金特別便に「もれ」発見! ( モモタローさん ) 武田さんのブログを読んで、 私にも一昨日届いていたのを 思い出し見てみると‥ にゃんと! 結婚する前に勤めていた時の 厚生年金29か月分が キレイさっぱり「記載なし」でした! さぁ~どうしてくれようか~さあ~、どうしましょう。S家の現状診断やシミュレーションで作成したキャッシュフロー表には、夫婦が老後に受け取る公的年金も計上されています。当初のヒアリングで「職歴」等を確認するのは老後の年金受給額や受給時期を割り出すためです。本人申告と加入内容がちがえば、年金受取額が変わって(減って)きて、生活設計のやり直しが必要になります。結婚前の厚生年金の「記載なし」・・色々なことが考えられます。・姓が変わって・・前後で別人に? ( 結婚前の年金記録が別番号で存在? )・勤務先が保険料を納付していなかった? ( 社員から徴収しておきながら )・勤務先と社会保険事務所が結託? ( 標準報酬月額を減額? )・・等々、ごちゃ混ぜになって・・?ももたろーさん、社会保険事務所に行って、結婚前の旧姓で確認してみてください。勤務していた会社の資料があれば、確認作業がしやすく・・グゥ~♪ ・・です。給与明細書とか、源泉徴収票とか・・。検討を祈る! キャッシュフロー・・の作り直し、 しなくて済みますよ~に。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/27

-

忘れたころに請求されるとイタイかも・・です。

マイホーム入居3ヶ月後・・の請求書顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)Hさん一家・・新築のマイホームに6月に入居しました。追加工事代の百数十万円もT住宅会社さんに支払い、ほぼひと通りの精算を終えています。 ほぼ3ヶ月が経過した今になって・・、土地家屋調査士のOさんから当事務所にファックスが届きました。Hさんあての「請求書」・・です。 ※顧問会員に関してかかる費用は、 すべて当事務所で把握しておく ために、各関係先から資料を もらうことにしています。・土地地目変更登記 : 約 6万円・建物表題登記 : 約11万円 計 : 約17万円マイホームに関してはもうすべて支払い終了・・と思っていたところに、いきなり郵便物が!開けて見ると・・請求書!Hさん、イタイ!・・かもしれません。( 入居後・・速やかに請求してやれ・・よなぁ ) ※建築工事費の他にかかる諸費用は すべて・・、住宅会社が決まる前の 計画段階で計上して示してあげていますが、 その「資金計画書」をあらためて確認 ・・していないと思います。 「終わったぁ~♪」・・と安心して。 Hさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 ~6月 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/27

-

私にも来ました、年金特別便。でも報酬月額は・・

私自身の生活設計もタイセツ・・です。メール顧問会員のKさん(30代) (相談:ライフプランニング)数ヶ月前に・・現状診断を終えています。・・メールをいただきました。お世話になっております。数ヶ月前に現状診断をしていただいたKです。覚えていらっしゃいますでしょうか・・・(笑) 内容は・・完全に忘れています。 (^^ゞ ( 色々な方々の資料を次々と作成して いますので、間が空いてしまうと・・ )現状診断書を見ても知識が無いため、これは一度社会保険をしっかり自分で勉強して納得してから解約しようと思いつつも子育てに終われ数ヶ月が経過。。。驚かれそうですが、まだ解約していません。。。 「解約」・・って、生命保険のことかと 思いますが、「現状診断」に引き続き どんどん質問・相談してもらわないと・・。 年間顧問料がもったいない・・し、 たれ流している生命保険料ももったいない・・。8月より無事に職場復帰し、すこし自分の時間が持てるようになったので(止めていた財形など、毎月の貯金も復活です!)改めてじっくり資料を見させていただいてる次第です。そこで、先日私と主人の「年金特別便」が社会保険庁より送付されてきたのですが、私も主人も不足分がありました。私は短大中に成人~入社するまでの5ヶ月、主人は91-4=86ヶ月もありました。これはどのくらい影響するか教えていただけますでしょうか。書類をpdfで添付します。よろしくお願いいたします。 「ねんきん特別便」は、年金記録の「もれ」や 「間違い」がないかを確認するための通知です。 Kさんの場合・・、 「私も主人も不足分がありました。」という意味は、 社会保険庁の記録通りで間違いない ・・ということでいいんですね? ( 現状診断時に当事務所のヒアリングシートに 記入した加入期間より短くなる・・ということで ) そういう解釈でOK・・ということでしたら、 あらためて、キャッシュフロー表やグラフを 作成します。 ( 他の資料にも影響が波及するので、それらも ) ところで・・私にも「ねんきん特別便」が届きました。完璧・・です。 加入期間に「もれ」はありません。( 未納・・もありません )新卒で入社した会社に約5年・・厚生年金、辞めて1ヶ月・・国民年金、大手住宅会社に入って22年強・・厚生年金、辞めて充電~独立、8年弱・・国民年金、・・で、やはり心配なのは・・「標準報酬月額」社会保険事務所と勤務先が協力?して、故意に標準報酬月額を小さくして従業員の年金を消してきている事実がかなり・・ありそうです。( 保険料負担が小さければ経営者も助かります )組織的な関与は・・おおいにありそうです。( 昔から徴収率アップのテクニックだったようで )これは、個別に確認するしかないようです。私が勤務していた会社は・・どうだったんでしょう?日々・・顧問会員の生活設計を行なっていますが、私自身の生活設計もタイセツ・・です。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/26

-

家計診断の仕上げ~住宅ローン繰上げ返済効果

佐々木FP・・久しぶりにカリカリ・・。メール顧問会員のYさん(30代) (相談:ライフプランニング)Yさんの家計の現状診断作業・・、ここ数日・・佐々木FPが作業をしてきて、ひと通り終了しました。私が一応のチェックをして、「総評」を書いて仕上げました。明日、佐々木FPが「小冊子」になるよう体裁を整えて完了! ・・メール添付で送信します。( Yさん、長らくお待たせしました )今日の佐々木FP、なにか・・カリカリしていました。Yさんのキャッシュフロー・・順風マンパン・・。現状診断段階でほとんど問題がない、そんな顧問会員の家計の作業をしていると・・ちょっぴり不機嫌になっている佐々木FP(30代)・・です。以前も別の顧問会員の時に同様に・・。佐々木FP「私・・何か悪いことをしているみたい・・。 ムダなものを買ったり・・。」・・時々、反省する姿が・・。武田FP「人それぞれ・・だから・・、価値観もちがうし。 家計が100あれば、100通りの人生が・・。」 ほんとうに色々な家族の生涯を垣間見る、興味深い仕事・・ではあります。私は・・セミナーの原稿作成。対象は50代の夫婦・・50組?「手遅れ世代のライフプラン」・・って、ジョウダンですけれど、私のセミナーは若いうちに聞いた方がお得・・です。「ムダな・・お金たれ流しストップ」講座・・ですから、早いほどその効果は大きくなります。4部構成・・です。〇キャッシュフロー表とグラフ 50代家族〇貯蓄と金融商品のソントク〇生命保険の整理セイトン〇住宅ローンの整理セイトン50代であってもまだ・・数百万円は取り返せます。3つ目までは仕上がって・・、あとは、「住宅ローン」だけ・・です。明日、午前中には仕上げて、午後・・届けます。その「住宅ローン」50代が対象ですから・・これから借りるという話よりは、繰上げ返済がメインの話に・・。50代の公務員の方々・・、けっこう・・ノンビリ屋さんが多いんです。・借りた当時のまますなおに返済・低金利のローンに借換えは面倒・余裕資金で個人年金や養老保険・余裕資金で孫に学資保険・・等々で、むざむざ数百万円も損をしています。( 数百万円も得をする機会を逃している )住宅ローンの繰上げ返済の効果に気付いていない人が多すぎます。お目覚め!・・させるためのページを作成しています。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/25

-

生活設計セミナーの原稿作り・・をしていました。

来週、「ゆこたんの森」で講演・・です。今日は一日・・セミナーの原稿作成。来週の講演ですので、今週中に原稿を届けなければなりません。明日・・完成させて、あさってには届けます。退職準備のセカンドライフ講座・・です。(財)岩手県市町村職員互助会・・県内の市町村職員の福利厚生を行なっている団体が主催します。50才以上の会員とその配偶者対象の退職準備講座で1時間半ほどのお話を2回、・・の依頼を受けています。以前も行ないましたが、その時は街中で・・。今回はガラッと場所が変わって、温泉保養地。岩手山の山ふところの宿泊施設「ゆこたんの森」 私・・行ったことがありません。 山の中を探しながら・・? 佐々木FPは数ヶ月前、ジジババ含めた 家族で1泊してきたようです。会員の方々は1泊2日の泊まりこみのようです。( 温泉に入って、おいしいものを食べて )私はその2日目の1時間目の研修科目・・といったところのようです。私には温泉もおいしいものも・・なさそう・・です。 (^^ゞ10/3(金) 夫婦コース 9:00~10:3010/24(金) 一般コース 9:00~10:30それぞれ参加予定者・・50名・・です。いつも思います。ライフプラン講座は退職まぎわ・・ではなく、できるだけ若い時期にやるべき・・なんですが、今回の公務員対象でも、民間会社の社員対象でも、退職まぎわの方々を対象に企画されます。「このような話をせめて10年前に聞きたかった。」私のセミナーでよく出る感想・・です。皆さん「商品販売側」の話しか聞いたことがないから、「商品購入側」の私の話は新鮮!・・に聞こえます。50代よりも・・30代で目覚めた方が、はるかに人生でお得をします。この20年の差! ・・バカになりません。 お金のたれ流しを継続している場合・・、 たとえば・・3万円/月を20年間だと・・ 3万円×12ヶ月×20年=720万円!「さんざん、お金をたれ流してきています。 皆さんは・・残念ながら・・もう手遅れです。」・・なんてお話をするわけにはいきませんが・・。このような企画をする立場の方・・、硬直的に「退職準備研修」のみに捕らわれないで、若い世代の福利厚生として・・その生活設計を考えてあげる研修を準備してあげて欲しい・・いつも・・そう思います。今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・、まる一日・・黙々とこなしていました。明日一日でなんとか終わりそう・・です。Yさん、もう少しですので・・お楽しみに・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/24

-

1年以内の死亡だと保険金の30%しか出ない?

既往症があると、特別条件が付きます。( 保険会社は当然、石橋をたたいて渡ります )顧問会員のXさん(?代) (相談:ライフプランニング) ※年齢・イニシャル等の ブログ記事掲載拒否・・会員。Xさん、ただ今・・〇ニー生命と家族収入保険の契約で折衝中・・です。夫に、ある既往症があるために・・、〇ニー生命が提示してきた条件は、1年目:保険金の30%給付2年目:保険金の60%給付3年目以降:保険金全額給付Xさんの既加入の保険の中に・・死亡保障関連のモノが2本あります。( バカ高い保険料・・です )しょうがないので・・とりあえずこの内の1本を残して〇ニー生命と新規契約・・ということに・・。あらためてまた・・最も良い方法をさぐっていきます。保険でしか対応できない、必要な保障分だけを、できるだけ低コストで確保する。( 必要以上にお金をたれ流さない )・・これが、効率的な家計のリスク対応です。( 生活設計が楽に行なえます )損をすることのない保険会社。生命保険会社は、当然のことですが慎重に石橋をたたいて渡っています。生命保険の保険料を決めるとき・・、公の統計資料から性別・年齢ごとの死亡する確率を判断します。もし死亡する人が出た場合、まちがいなくもらった保険料の範囲内で払えるよう、それぞれの保険料を設定します。この時に・・安全を見越して若干多めに死亡確率を見る・・ということがされているようです。( 保険会社が損をすることが無いように )さらに・・加入したいという人に対して、健康状態をチェックします。場合によっては加入不可!・・になったり、今回のXさんのように、「特別条件」が付いたり・・。( 保険会社が損をすることが無いように )元々基準にしている公の統計・・、これ・・健康な人だけではありません。日本国民全員の統計・・なんです。健康な人も不健康な人も、すべて含んでいます。その数値を基に・・、さらに・・死亡の確率を高く見て、さらに・・不健康な人が加入したいと言っても断ったり、少なく払ったり、・・しています。保険会社・・損をしないようにできています。将来に渡って経営が成り立つように運営する・・民間会社だから当然のことではあります。ひるがえって・・私たち消費者・・は?将来に渡って・・家計が破綻しないようにきちんと運営されている・・でしょうか?売り手の言いなりで毎月数万円も払っていると、生涯で簡単に数百万~1千数百万円も失いますよ。Xさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/23

-

豊かな老後に向けて賢くお金を運用・・する前に

働いて得たお金(元本)を減らさないように。今朝の地元新聞・・ I 日報に折込で小冊子が入っていました。その巻頭記事・・。「老後にかかるお金の備え方」 FPの教科書的な・・よく見かける お決まり、ワンパターン記事・・です。 1 老後の生活にはどれぐらいお金が? 2 公的年金だけではどのくらい足りない? 3 タイプ別に見る我が家の年金受取予想額 4 必要な資金を自分の力でつくるには? 5 老後の資金をつくるのに向く金融商品 「お金をいかに増やしていくか・・が必要な時代。」 「コツをつかんで賢く運用しよう。」 「貯蓄から投資へ」・・が、お話の終点になります。 「こんなに差が出る!」普通預金と他の金融商品 毎月3万円ずつ積立てた場合、30年後の金額は? ・普通預金 1,113万円 ・年3%で運用 1,752万円 ・・その差 640万円! 監修は、お金や女性のキャリアに関する 執筆・講演を多数行なっている・・という、 1974年生まれの女性FP・・Tさんです。このようなお話をそのまま・・我が家の家計に組み入れると、とんでもないことになる場合もあります。事前に考えること、すること、・・があります。〇用意されている金融商品は損なモノが多い。 ・手数料コストが高い 変額年金保険 一部投資信託 ( 手数料が2~3%じゃ、3%で運用できても・・ ) ・低金利を固定化する 個人年金保険(定額型) ( 20~30年先まで超低金利でがまん・・ )〇家計を「洗濯」してからでないと、大損をする。 ・生命保険料のたれ流しを放置 不要な保険料3万円/月は30年で1,080万円! ( 運用益の640万円は軽く吹き飛ぶ ) ・住宅ローン返済をそのまま放置 住宅ローンの繰上げ返済は、最強の運用商品。 100万円の繰上げ、確実に運用益100万円!・・も。 余裕資金を30年もかけて・・リスクを取りながら だらだらと運用している場合か?600万円とか1,000万円とかの金額は・・、30年等の長いスパンで考える場合、『家計の洗濯』だけで生み出すことは可能です。個別の生の家計のキャッシュフロー作成を数多くこなしていれば、簡単に分かることです。( 日常業務としているので、自信を持って言える )ほとんどのケースが、現状診断 ⇒ 生活設計 ・・で、生涯の見通しが立ってしまいます。自分で働いて得たお金(元本)を減らさないこと、・・ただそれだけで安心できる老後が見えてしまいます。( リスクを取ることもなく・・ )見通しを立てた上で、さらに豊かな老後を・・と考える人は、資産運用にチャレンジしてみてもいいかと思います。ただし、条件が付きます。「自分でしっかり勉強して」・・という。自分で勉強するつもりもない人は、いっさい投資は行なわないことです。( 金融機関に食い物にされるのがオチ )金融機関等の言いなりで、順序をまちがえないように・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/22

-

顧問会員どうしの土地の売買契約、終了・・です

土地購入のMさん、新規顧問会員に・・。顧問会員のKさん(60代) (相談:金融資産・不動産運用設計)顧問会員のMさん(?代:まだヒアリング前) (相談:ライフプランニング)今日は午後から土地売買契約・・でした。後から気付いたんですが、今日は仏滅・・。 (^^ゞ( ま・・いっかぁ ということで )売主は、Kさんを含む4姉妹、買主は、Mさんのお母さん。狭い事務所に大勢の来客・・です。( 座るイスの数がギリギリ間に合いました )13:00 PM Mさん母子・・来所。 〇顧問会員手続き 顧問会員の説明、覚書き取り交わし、 年間顧問料:36,000円入金。 〇購入土地の重要事項説明 宅建業法に則って説明。 「説明を受けました。」・・という 署名・押印をいただきました。14:00 PM Kさん姉妹・・来所。 〇土地売買契約 契約印紙代15,000円の半額の7,500円を 双方から受領。 売主側・・3名が署名・押印。 買主のMさんのお母さんが署名・押印。 ※売主側が3名なのは・・1名が首都圏在住で、 今日の売買契約に参加できないため。 契約手付金の受け渡し。領収証と交換。 ・・で、今日参加できなかったもう一人の 売主さん(首都圏在住)には、 今日皆さんで署名・押印した契約書を 月曜日に郵送します。 署名・押印の上、返送してもらいます。不動産の引渡しと残金支払いは、10月末の予定。どうして・・そんなに先に設定したかというと、土地家屋調査士さんに測量登記を依頼したから・・。謄本の面積と現地の実際の面積に数坪の差異がありそう・・と、私が判断。 ※地積更正登記 しっかりと測量して正確な面積を 出してもらいます。 測量後の面積を登記します。 測量図も法務局に備えてもらいます。 〇十万円・・費用がかかります。(売主負担) 近隣の立会いをお願いしたりするので、 意外な日数がかかったりします。いわゆる不動産屋さんはやっておらず、あくまでファイナンシャル・プランナー事務所なので、不動産の売買の仲介業務はそんなにありません。そんな・・数少ない仲介業務で、顧問会員どうしの売買は初めて・・です。買主であるMさんの・・土地購入の相談にのっている内に、あれよあれよ・・と、顧問会員になることになってしまいました。顧問会員になれば・・まずヒアリングです。土地購入とはまったく別にライフプランニングを行なっていきます。後日、奥さんを伴って来所いただいて、まず・・ヒアリングを行ないます。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/20

-

夫の公的年金がない場合の老後、さぞや悲惨に?

悲惨な老後!? ・・とは限りません。メール顧問会員のUさん(30代) (相談:ライフプランニング)今日・・家計の現状診断を終了!私の「総評」を付けて・・メールに添付して送りました。 佐々木FP・・出勤しましたので・・。 ( 昨日の記事参照 ) その後、佐々木FPは メール顧問会員のYさん(30代)の 現状診断資料の作成作業に 取りかかりました。Yさん、お楽しみに・・。Uさんのキャッシュフローグラフ(貯蓄残高推移)、今まで見たことがないカタチになりました。 と言っても、ふつーのカタチ・・自体が、 皆さん・・分からない・・ですよね。 いずれ何らかの形でブログに掲載します。 ( もちろん個人情報は漏れないように ) 家族形態・職歴・収入・支出・資産等々の 状況で将来がどうなっていくか? グラフで確認することができます。定年退職の時期が山の頂上で・・、現役時代は、そこに向かって登って行きます。退職後は、坂を転げるように下っていきます。このようになる理由は以下です。〇年間貯蓄レベルが高い。 ・フルタイムの夫婦共稼ぎ。 ・まだ子どもがいない。 定年退職時の頂点に向かって、 貯蓄残高がグングン増えていきます。〇老後は毎年、大き目の赤字。 ・夫が公的年金に加入していない。 事情で年金に加入していませんでした。 これから加入しても必要期間を満たせません。 受給する公的年金が妻のみでは辛い・・。保険会社や銀行が食いついてきそう・・ですね。「無年金では、老後が成り立ちません!」「自助努力が必要です!」「うってつけのいい商品がありますよ~♪」・・って、個人年金保険(定額型)や、変額年金保険(投資型年金)等々を、勧めてきます。 【 こんなもの買ってはいけません! 】ところが、悲惨かも・・というU家の家計、実は安泰・・なんです。なぜか?現役時の年間貯蓄レベルが高い!・・からです。その毎年の累積が定年時点では、ものすごい金額になっていきます。だから・・老後・・毎年大きな赤字でも、何にも問題がありません。夫が亡くなり、妻が亡くなる、その生涯を閉じる時点でなお、〇千万円が残ります。無年金だからって、悲惨な老後・・とは、限らない場合もあるんです・・よ~。子どもができれば・・そうはいかない、・・という人もいるかもしれません。大丈夫・・なんです。たとえば・・子ども2人でザックリと3~4千万円かかるとしても、問題なし。U家が加入中の生命保険の保険料・・、年間・・63万円です。 ( 払いすぎ! )ここに・・『家庭鉱山」』が潜んでいます。 現状診断での試算の結果、 〇夫の死亡保障:不要 〇妻の死亡保障:不要 〇医療保障は元々不要 ・・結果、U家に生命保険は不要。 子どもが生まれたら初めて検討。 その際でも保険料は数千円/月。ここに潜む『家庭鉱山』は、2千万円弱!・・です。キャッシュフローの元々の貯蓄残高と合計すれば・・余裕の人生・・に、なります。無年金でも問題がない!・・場合もあるんです。金融機関に簡単にだまされないように・・。ただ・・奥さん、公的年金に加入していない夫が「『障害者』になってしまったら・・」・・の部分を心配しています。 ※公的年金なら生涯の給付があります。このような問題も、注意が必要です。何の・・?保険会社にだまされないように・・です。おいおい・・と、Uさんにはアドバイスしていきます。Uさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/19

-

土地の権利証・・って、これでしょうか? ・・ホッ

今日の事務所・・変則勤務の佐々木FPです。顧問会員のKさん(60代) (相談:金融資産・不動産運用設計)Kさん姉妹(4人)の土地を売るための売買契約・・今度の土曜日です。買主のMさんが契約手付金〇百万円を払って契約成立・・です。引渡し・残金決済は、10月末・・の予定。「私・・権利証・・無いです。」・・と言うKさんの発言で、ここ数日・・大騒ぎしていました。「そちらで・・預かっていませんか?」係わった司法書士さんに確認したり、私の事務所の書類をひっくり返したり・・。( 基本的に重要書類は預かりません )いざとなったら・・特殊な手段でやるしかないな・・と、覚悟していました。今日・・Kさんから電話がありました。「権利証・・って、これでしょうか?」所有者名・物件の住所等々・・確認しました。・・OKです。 それが今回の土地の権利証です。「・・なんだか、ボケてしまって・・。」何はともあれ、よかった・・です。これで、普通に売買取引ができます。お話は・・がらっと変わります。佐々木FP、チビ(長女・小2)がカゼ?で、お医者さんに「今週は学校を休みなさい。」と言われて、昨日は仕事をお休み・・でした。今日は、変則的な出勤・・です。チビ助に留守番をさせて・・、( DVD鑑賞させながら・・ )午前2時間勤務、お昼は家に帰って昼食、午後2時間勤務で早めの帰宅・・の予定です。午前中に佐々木FPのケイタイにチビ助から・・「DVDが途中で終わってしまった・・。」操作の仕方が分からない・・ようです。この感じだと・・佐々木FP、お昼を食べに帰ったきり、午後は出てこない・・かも・・と思っていましたが、しっかり事務所に戻ってきました。変則的ながら・・しっかり仕事をこなしました。メール顧問会員のUさん(30代)の現状診断資料の作成、もうじき終わるところまでこぎつけました。明日・・なんとかメール送信できるか?・・と思います。( 佐々木FPが出勤すれば・・ですが )Uさん、楽しみにお待ちください。その次で順番を待っているメール顧問会員のY(30代)さん、明日から作業にかかれると思います。( 佐々木FPが出勤すれば・・ですが )現状診断、来週送れるかと・・。Yさん、楽しみにお待ちください。チビちゃん、早く元気になってくれ~。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/18

-

相談の内容は、教育費、生命保険、住宅ローン・・

最優先は・・お金のたれ流しストップ!メール顧問会員のSさん(30代) (相談:ライフプランニング)家計の現状診断を終えて・・資料を送信しました。お返事が返ってきました。( 個人情報に配慮しつつ、部分的に抜粋・・ )お世話になります現状診断、ありがとうございましたグラフを見せて頂いて、ほっと少し一安心できました現在の方向性でよかったのだと ・・中略・・私が先生に家計診断についてご相談させて頂きたいと思った理由は以下の点からでした1 現在の貯蓄額、貯蓄方法で、 3人の子供の教育費が足りるのか 資産一覧にもあるように、 目的別で積み立てるのが私は好きなのですが (目的を決めていると他の用途には 使いづらい感じがするため・・) バラバラ少額づつ普通預金や定期においておくよりも、 まとめて投資したり 積極的に運用するには、 どの部分をどうすればいいのか迷っている2 保険(学資保険を含め)が適正にかけられているか 結果、まさにお金の垂れ流しでしたね・・3 住宅ローンの繰上返済 丁度教育費がかかる時期にもさしかかっていますので その優先順位をどう判断すべきか 私としては10年たった時 残高約〇百万円を 繰上返済するつもりですが 丁度教育費がかかる時期にもさしかかって いますのでその優先順位をどう判断すべきか4 過ごしやすいマイホーム5 土地のこと6 本当は早期リタイヤが希望でしたが・・・ 結婚が遅く子供も遅かったため 一番したが 大学をでるまで働くと〇〇歳と〇〇歳ですね・・ 借金もなく田舎でのんびり、 時々海外旅行へいう生活を送るのが夢です たくさん書いてしまいましたが、こういった私の不安や夢を相談できる人がいてくださって本当に有り難いと思いますしつこく相談させて頂くと思いますがよろしくお願いします早速改善から取りかかりたいと思います1 学資保険の解約のための、解約金を調べる2 逓減定期保険、家族収入保険について調べ、 見積を検討してみる3 死亡保障については、現状維持で 医療特約を外して保険料を算出してもらう取り留めなくなり申し訳ありませんでした保険の件、進展しましたらまらご相談させて頂きますはい、しつこく相談してください。現状診断を終えた、ここからが本番・・です。ご本人が自分の将来を把握できました。お金のたれ流しも一部、ご自身で確認できました。当事務所もSさんのすべてを把握できました。( 相談にのれる態勢が整いました )で、たいせつなことは・・、懸案事項をそれぞれ個別に考えない・・ことです。全部・・ひとつの家計です。一分野が動けば、他の分野に影響します。総合的なコーディネートとして検討します。それが、ライフプランニング・・生活設計です。それぞれの分野の専門家のアドバイス・・は、その「専門家」が家計・資産の全体像を把握していないとしたら、ほとんど意味のないものになりがち・・です。Sさんは子どもの教育資金準備に、各種金融商品で細々と運用しています。( 微笑ましい・・です )・・が、生活設計でお金を考える時は、しっかり優先順位をかんがえましょう。複利運用で年〇%の運用を目指す!・・のもいいんですが、その前にすることが・・。リスクを取らなくても、確実に、だれでもできる、瞬時に大きな効果が得られる、( 年〇%なんてケチな話じゃない )そんな方法を最優先すること・・です。運用は最優先事項がすんでからでも遅くない。●お金のたれ流しをストップ! ( 元本を減らさない )●ムダな利息や手数料支払いをストップ! ( コストを最小化 )・・実は、これだけで生活設計できてしまいます。Sさん宅の家計でまず目に付いたのは・・、生命保険での「お金のたれ流し」・・です。( 元本を減らしまくっています ) ※08/9/12の記事参照 「四角形の生命保険に入るから・・」 S家の年間保険料は、67万円!・・です。 払いすぎ! ・・です。 ・夫婦それぞれの死亡保障のみを確保。 ・継続するのは妻の個人年金のみ。 ・・のような対処をした場合、 年間保険料は、15~17万円で済みます。 残額の・・約50万円/年が貯蓄に廻せます。 これ・・20年で、1,000万円!・・も貯まります。S家のキャッシュフローグラフは、現状のままでも何ら問題の無い・・安心の一生が過ごせます。・・が、それでも・・むざむざ1千万円も捨てるのは、もったいないですよね。これを私・・「家庭鉱山」と言っています。( 時間が経過すると掘削不能になります )この将来に渡って捨てるお金や、解約返戻金で戻るお金、これら生命保険の分野から発生するお金が、生活設計に好影響を及ぼします。まだ具体的に精査していませんが、Sさんが心配している・・〇子どもの教育費〇住宅ローンの繰上げ返済〇早期のリタイヤ本人が思う以上に・・良い方向にいける!・・そう考えています。生命保険から出てくるお金で、住宅ローンは早めにかたづけられます。・・すると、そこから・・「節約利息」という思いがけないお金がいただけます。( これも・・「家庭鉱山」 )元々・・キャッシュフローでは、Sさんの子どもの教育費がかかる時期は何の経済的な問題もありません。・・ということは、夢の「早期リタイア」!も可能になるかもしれません・・よ。せっかく一生懸命・・働いて稼いだ「元本」を減らしてはいけません。元本をたれ流しながら・・年〇%で資産運用・・。「資産運用成果の期待値〇%」をはるかに上回る「元本のたれ流し」・・日本中に見られます。S家のライフプランニング、これから・・夢に向かって整えていきます。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/17

-

アクシデントで、当FP事務所が機能不全に・・

お昼前・・、佐々木FPのケイタイに着信。佐々木FP「あぁ~、まずい・・かも。」・・何かの予感が的中?武田FP「え? ひょっとして・・小学校から?」佐々木FP「あ・・小学校から・・ですぅ。」・・で、佐々木FP・・ひとしきり会話。佐々木FP「・・すい・・ませぇ~~ん。」武田FP「チビちゃんに何かあった?」佐々木FP「・・はい・・。」武田FP「昨日・一昨日、大活躍したのかな・・?」佐々木FP「はい、昨日・・午後から動物園に行って・・。」佐々木家のチビ助(長女・小2)の担任の先生からの電話だった・・ようです。熱が38℃ちょっとある・・らしいです。保健室で休んでいる・・とのこと。佐々木FP「今朝・・鼻水がいっぱい出ていたんですよ~。 ほっぺの下のあたりが腫れていて・・。」武田FP「お・た・ふ・く・・カゼ?」・・だったりすると、日数がかかるかも。佐々木FP・・今日は、メール顧問会員のUさん(30代)の現状診断資料を作成中・・でした。今日は・・12:00で早退・・です。お昼を食べてから病院へ・・。武田FP「お大事に~。」佐々木FPが明日以降・・何日か休みになると、顧問会員の現状診断資料の作成が止まります。( 私は完成した資料を見て、総評を書きます )顧問会員の皆さん、申しわけありませんが、予定より少し遅れてしまいそうです。〇メール顧問会員のUさん(30代) 現在・・作業途中です。〇メール顧問会員のSさん(30代) 次の順番待ち・・です。〇メール顧問会員のYさん(30代) ヒアリング中で、その次の順番・・です。佐々木FPがいないと、機能不全に陥るファイナンシャル・プランナー事務所・・です。たいへん、申しわけありません。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/16

-

土地を買う時、お金の出どころ次第では買主を・・

土地を利用する人、土地代金を出す人・・。今週末の9/20、土地の売買契約・・です。 売主は・・顧問会員のKさん姉妹(4人) 買主は・・Mさんです。今日の記事は、顧問会員のKさん・・ではなく、買主のMさんの側のお話・・です。Mさんは夫婦共稼ぎ(双方・・フルタイム)子ども2人の4人家族・・です。今回・・Kさん姉妹の土地を購入するに当たって、色々相談にのり・・アドバイスしました。〇土地の状況の説明・土地の面積が小さい? 謄本記載の面積より、実際の面積が 小さそうだ。(測量図は存在しない) 新たに測量図を作成する。 費用はもちろん売主負担で。・道路の幅が4m未満 この土地は角地だが、一方の道路が 幅3.8m。(市役所で確認) 道路中心線から2mのところが道路境界線に。 結局・・10cm幅分が道路と見なされる。その他にも・・埋蔵文化財、都市計画道路、他の規制に引っかかっていないか?・・の説明。( 具体的には・・契約前に重要事項説明を行なう )色々・・購入予定の土地の状況を説明した後、実際の売買契約の手続きの流れ・・を打ち合わせ。9/20 売買契約 : 手付け金 100万円10/末 決済引渡し : 残金 〇千〇百万円・・で、このお金はどこから出るの?というお話になって、Mさん「全額・・母に出してもらいます。」・・!購入後、実際に土地を利用するのはMさんです。その購入代金を払うのは、お母さん!・・です。お母さんにお金を払ってもらって、その土地の所有者がMさんになれば、「贈与税!」・・の対象になってしまいます。このようなケースでは、相続税の制度をしっかり検討してみることになります。A)堂々と贈与を受けながら、課税されない! ・・場合もあります。(※)B)堂々と贈与を受けない方がいい場合もあります。 (※)相続時精算課税制度 2,500万円までの贈与は非課税。 (住宅取得資金は3,500万円) ただし・・その贈与額分は相続時に 相続資産に繰り入れて計算。(精算)どちらを選ぶか?・・は、お母さんの資産しだい・・です。相続税を心配するほどの資産を保有しているかどうか?Mさんに確認してもらいました。お母さんの金融資産の保有状況・・。それから・・固定資産の課税台帳を取ってもらいました。・・で、ひと通り資産を眺めてみると・・、相続税の課税対象になりそう・・です。( 基礎控除をオーバー )「・・そう」・・と、あやふやな表現なのは、Mさんに持参いただいた資料自体がまだすべてを把握していないようで・・あやふや。結局、お母さんの資産は相続税の対象・・になる! という前提で考えることに・・。であれば、Bの方法・・「贈与を受けない」・・で、〇土地利用者は、Mさん。〇土地購入者は、お母さん。 ( もちろん、登記もお母さん名義で )この形態で売買契約をすれば、1 贈与税の心配はまったくありません。2 お母さんの万一の際の相続税対策にもなる。 ( 現金が不動産に変わることで資産圧縮 )・・で、週末の土地売買契約での土地購入者は、お母さんになります。Mさん、お母さんを伴っておいでになります。持参するものは・・、契約手付金、契約印紙代、印鑑・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/15

-

土地を売る場合は、考慮することが色々あります

所得税、住民税、健康保険、公的年金・・顧問会員のKさん(60代) (相談:金融資産・不動産運用設計)今日午前・・妹さんたち(50代)と3人で来所。いよいよ4人姉妹共有の土地を売却するための打ち合わせ・・です。( あと一人の妹さんは首都圏在住 ) 登記簿記載の面積で売買契約することに 買主さん側の了解も得ていましたが・・、 念のため・・私自身が現地にテープを あてて簡単に測ってみました。 ( 佐々木FPに手伝ってもらって ) ・・そうしたら、小さかった・・です。 登記簿の面積より3坪ちょっと。 ( 誤差の許容範囲を大きく逸脱! ) 売買金額にも影響します。 坪単価かける3・・ですから、大きいです。 で、きちんと測量図を作成することにしました。 費用は30万円~60万円・・。(土地家屋調査士 談) ( 当然・・売主負担です ) 【 この費用を安くする方法 】 この土地は角地で、一方の道路の幅は3.8mです。 住宅建築等をする場合は、敷地と道路との境界は 道路の中心線から2mの位置になります。 この土地の場合は、10cm内側が道路との境界。 「この10cm分を分筆して市に寄付するのなら、 盛岡市がその費用を負担します。」 ・・という制度があります。(予算がある内は・・) この制度が利用できるなら、助かります。 「寄付する分の測量を行なって、ついでに敷地 全体の測量図を作成してしまえば、お得♪」 ・・になります。 (半額近くになるかも・・) 週明けに、調査士さんに予算を確認してもらいます。Kさん姉妹に・・測量図作製の了解を頂きました。それから・・契約日時の設定。翌週土曜日(9/20)の午後に・・。契約から先の流れの確認。今月・・契約して、来月末の代金決済の予定・・です。決済時点では・・権利証と印鑑証明と実印が必要です。武田FP「皆さん、権利証・・お持ちですよね。」妹さんたち「はい。」 「はい、持っています。」Kさん「私・・無いんです・・よ。」数ヶ月前に身内の中で・・贈与等をして、所有権の移転手続きを行なっています。その時に持ち出したり片付けたり・・で・・?ご本人にもう一度探してもらいつつ、・・週明けに司法書士さんに確認・・です。妹さんたち「どうしても無い・・という時は、どうなるんですか?」武田FP「ど~しても無い・・時は、最後の手段があります。」売却後のそれぞれの「手取り額」を説明。譲渡所得税や建物解体料や測量登記費用や売買仲介料や売却費用等々・・色々考慮して、手取額が決まってきます。さらに・・その先のことが話題になりました。今年・・それぞれが一時的に所得が増えます。そのことが翌年に影響してきます。Kさんはご自身で国保税を負担しています。国保税の額は前年の所得に比例します。Kさんの来年の国保税・・大幅アップします。さらに・・Kさんはアパート経営をしています。そこに土地売却での所得が加算されます。・・当然、所得税がアップします。妹さんたちは、夫の扶養家族になっています。・・が、一時的にせよ所得が増えれば、配偶者控除の対象外(103万円超)になるので、それぞれの夫の税金が増えます。妻自身も所得税・住民税を負担することに・・。さらには・・健康保険や公的年金の被扶養者からもはずれて(130万円以上)、妻自身が国保や国民年金に加入して保険料を払うことになるかも・・です。売買時点の受取額がそのまま自分のお金♪・・と、勘違いしないように・・。いざという時になってあわてないように、あらかじめ知っておけば、ショックも小さくて済む・・?Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/13

-

四角形の生命保険に入るから・・お金たれ流しに

さらに医療特約で、お金を垂れ流します。メール顧問会員のSさん(40代) (相談:ライフプランニング)家計の現状診断作業が終わりかけています。すばらしい・・ほぼ理想的なキャッシュフローになっていて、現役・老後とも生活上の問題はありません。・・が、残念ながら、「生命保険」に関しては、お金をたれ流しています。ここを改善すれば・・さらに素晴らしい状況に・・。〇夫が死んだら・妻が死んだら 死亡保障のための保険は・・ 夫婦ともに「定期特約付き終身保険」に加入。 これは・・四角い保険・・です。 死亡の際に出る保険金の額が・・ 現在〇千万円なら10年後も同じ〇千万円。 これは、たいへん不経済なことです。 お金をたれ流しています。 夫が死んだ時・妻が死んだ時、 必要な保障額は・・現在と10年後では まったく異なります。 時の経過とともに減っていきます。 だから・・三角形の保険が合理的なんです。 ( 逓減定期保険や家族収入保険 ) 同じ保障額で払う保険料は・・「うそ!」 ・・というほどメチャクチャ安く済みます。 四角形の保険の保険料を延々と払うことは、 不要な保障分まで払い続けること・・です。 ここでたれ流すお金、バカになりません。〇もしも病気になったら 夫婦とも上記の「定期特約付き終身保険」に 「医療特約」も付けています。 こんなもの不要です。 S家は順調なキャッシュフローです。 病気になっても、健康保険と貯蓄で充分に 対応できてしまいます。 医療特約でお金をたれ流し続ける必要は まったくありません。〇子どもたちの教育資金 教育資金準備 = 学資保険 他の大勢の方々と同じく、硬直的に おバカさんをやっています。(失礼!) 18年後に100万円もらうために、 積立を繰返し・・107万円払います。〇自分の老後資金準備 妻が個人年金(定額型)の積立てをしています。 「個人年金をやってはいけない!」 ・・いつも私が言っています。 今の超低金利時に契約するのは、 その低金利を固定してしまうので損 ・・だからです。 Sさんのケースは・・例外! ・・です。 ( 契約時期・利率が良いモノは例外 ) ・・お宝!保険です。 通算350万円払って720万円受け取ります。 しっかり継続しましょう。S家の年間保険料は、67万円!・・です。払いすぎ! ・・です。・夫婦それぞれの死亡保障のみを確保。・妻の個人年金を継続。・・のような対処をした場合、年間保険料は、15~17万円で済みます。残額の・・約50万円が貯蓄に廻せます。これ・・20年で、1,000万円!・・も貯まります。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/12

-

入院した方が、お金がかからなくて助かります。

医療保険には、加入しない方がお得♪読者からコメントをいただきました。りぃー子さん ・・からです。こんにちは。いつも読ませていただいています。私は会社の総務なのですが、60歳の社員のお母さんが、以前は健康保険でも扶養に入っていたのに、今年からの後期高齢者医療で自己負担になった上、その後骨折してからはずっと入院しそうとのこと。(今まで4~5ヶ月程で、これからも長く)二ヶ月に一度50万円病院に支払うというのですが、お母さんは生命保険に入っていないし、大変だそうです。こういうことを目の当たりに見ると、本当に入院保険は不要なのかなあと不安になってしまうのですが・・・。こんにちは。その方のお母さん、生命保険に入っていなかったんですね。すばらしい・・ことです♪( お金をたれ流さずに済みました )健康保険に加入していない・・のであれば、たいへんな問題・・ではありますが、後期高齢者医療保険にきちんと加入しています。 ※後期高齢者医療保険は、批判を受けている 運用面はともかく、立派な『医療保険』です。 民間の医療保険が足元にも及ばないほどの 生涯手厚い保障内容の『医療保険』です。「生命保険に加入していないから大変」・・なのではなく、「手厚い医療保険に加入しているから安心」・・なんです。私ごとですが・・私の母も80代後半で、後期高齢者医療保険の被保険者・・です。お話の方と同様に・・民間の保険にはいっさい加入していません。( 助かっています )・・で、その母が去年から今年にまたがって入院していました。( お金がかからなくて助かりました )今年・・退院してきて自宅介護。「あれが食べたい、これが食べたい。」( 入院していた時よりお金がかかるかかる・・ )・・で、また先月入院しました。( お金がかからなくて助かっています )どうして助かるか?医療費の本人負担限度額があるからです。その金額を越える分は、後期高齢者医療保険から出してもらえるから・・です。( 非常に手厚くて・・助かります )現役並みの所得があるお年寄りは、自己負担の上限も現役並みの・・8~9万円/月。( それでも安い!・・助かります )一般的な普通のお年よりは・・、自己負担の上限は・・44,400円/月・・です。医療費が100万円かかっても、後期高齢者医療保険から95万円以上給付、医療費が1,000万円かかっても、後期高齢者医療保険から995万円以上給付、・・ということです。( 非常に手厚い!・・助かります )民間の医療保険では・・こうはいきません。( 薄っぺらな・・手薄い保障・・です )市町村民税非課税のお年寄りにいたっては、自己負担額はさらに低額・・になります。さらに、入院中の食費は、しっかり栄養管理した食事を3食頂いて、たった・・数百円で済んでしまいます。日常生活で・・これでは済みません。( 助かります )手続き・・先にするか、後にするか。私の場合は・・母の入院が決まった際に・・、当初の段階で手続きをしました。市町村役場で手続きをします。『後期高齢者限度額適用」』の申請を行ないます。その場で作成してもらった・・『認定証』を持参し、入院手続きの際に・・病院に提出します。これだけで・・毎月の医療費の支払いは、限度額の範囲内で済んでしまいます。後から手続きをする場合は・・、一旦・・限度額を越える多額のお金を払います。その後・・『高額療養費支給申請書』を提出して、よけいに払ったお金を返してもらいます。先に手続きしてしまった方が、手間やお金の工面が不要で楽・・ですよね。充分に手厚い『医療保険』に、私たちは・・すでに加入しています。手薄い・・『民間の医療保険』に加入してお金をたれ流し続けることはありません。その・・たれ流し続けるお金で、数か月分の入院費が貯蓄できてしまいます。民間の医療保険に「加入していなくてよかったぁ♪」・・というお話があります。確定申告の際の『医療費控除』医療保険から多額の給付金を受け取ると、医療費控除の申告の際、かかった医療費から・・その給付金を引き算!されてしまいます。医療保険に加入していず・・給付金が無ければ、かかった医療費がまるまる控除の対象に・・。( 所得税の還付が受けられます )できるだけ保険に加入しないようにすれば、〇飛躍的に貯蓄が増える。〇何かがあれば税金還付も。助かるん・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/11

-

何かあったら、万が一があったら・・お金たれ流し

根拠のない不安を煽られて・・。顧問会員の I さん(50代) (相談:ライフプランニング)今日・・午前、奥さんが来所。家計の現状診断結果の説明・・です。 I さん宅では2人の大学生を抱えています。今が一番お金のかかる時期です。出来上がったキャッシュフロー・グラフ、 ( 貯蓄残高推移表 )ここ数年・・カツカツで大ピンチ!・・です。ひるがえって・・老後はお金がジャブジャブ・・。なぜ・・こんな状況になってしまったか?原因は2つ・・です。1 お金のたれ流し生命保険でのたれ流しが大きい・・です。〇医療保障 : 日本人には元々不要。〇死亡保障 : I さん宅では不要。 夫の死亡保障必要額を計算しました。 その結果、必要額はマイナス3,600万円。 ( 不要!・・ということ ) 夫婦ともに不要なのに・・加入中の保障額は、 夫 : 4,400万円 妻 : 1,200万円 ・・たれ流しています。2 働いて稼いだお金の置き場所個人年金で老後の備えを厚くしています。夫・・2本、妻・・1本。公的年金だけでも平均以上の金額なのに、個人年金で上乗せ・・ジャブジャブ・・です。( 老後不安を煽られた結果・・ )老後・・毎年・・多額の貯蓄ができてしまいます。( 普通・・ありえません )2人の大学生を養う今・・が一番お金がかかります。その今・・ほとんど貯蓄が底をつきそう・・です。結局・・お金の置き場所をまちがっています。老後の備えは不要で、教育費の備えにシフトチェンジするべきです。・・で、今日のアドバイス。〇生命保険は即解約!〇医療保険も即解約!〇個人年金3本の解約返戻金を確認。 3本すべて解約・・ということではなく、 内容を見て・・解約・継続の損得判断。武田FP「このような状態の人を・・おバカさんと言います。」 I さん「あはは・・返す言葉もありません。」商品販売業者に煽られて・・根拠もなく必要以上に不安を感じていると、・お金をたれ流したり、・お金の置き場所をまちがえたり ・・します。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/10

-

産休や育休中・・は、人生を考えるきっかけに?

顧問会員で、がっつりとライフプラン分析をメール顧問会員希望の・・〇〇さん・・から、メールをいただきました。初めてメールを送信させていただきます。〇〇県在住の〇〇と申します。今年長男を出産し、住宅購入を考えるようになりました。今後のライフプランを考えるヒントを・・・とネット検索していたところ先生のブログにたどり着く事ができました。先生のブログは宝の情報が沢山・・・目から鱗が落ちました^^そして、一度自分の家庭のライフプランを作成することの必然性を感じました。(育休中の今のうちに!)メール顧問会員になり、がっつりとライフプラン分析およびアドバイスして頂きたく思います。どうぞよろしくお願い致します。※ちなみに相談したい項目は下記の通りです住宅購入について生命保険、医療保険子育て費用老後費用子どもの誕生・・それに伴う産休・育休の時期は、しっかり人生を考えよう・・というキッカケになりやすいんでしょう・・ね。当事務所の顧問会員にも、その時期の方々がいらっしゃいます。生活設計する上で、一番いい時期だと思っています。〇先々の出費の目安を固め安い。 ( 独身の内や結婚当初よりは・・ ) たとえば・・若い独身の人のキャッシュフロー表を 作成することは、以後の色々な可能性が広すぎて あまり意味のないことになったりします。 ・結婚するかも・・。 ・子どもが生まれるかも・・。 ・マイホームを取得するかも・・。 人生には色々な「かも・・」が登場します。 大きなイベントごとに、キャッシュフローが別物に・・。〇早い時期に、ムダやムリを事前対処できる。 ( 40代・50代より、圧倒的に得 ) 生活設計の各分野の手法を理解する時期が 遅いと・・長い期間「たれ流し家計」が続きます。 たとえば生命保険でムダな保険料2万円/月を 払ってきた50代の人は、30代で「お目覚め!」 した人よりも大きなたれ流しで大損!・・を。 2万円 × 12ヶ月 × 20年 = 480万円 ( もったいない・・ )以下・・私のお返事メールです。こんにちは。メール、ありがとうございました。見つかってしまいましたか・・当事務所。おめでとうございます。 ラッキーでしたね。(大部分の人は金融業界FPのエジキになっていますが・・)ご相談内容は、もちろん守備範囲です。しっかり、本当のライフプランニングを行なっていきましょう!この後に・・以下が書かれています。・これからの手続きの流れ・年間顧問料の振込口座《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/09

-

保険から給付金が♪・・でも103万円を越える?

パート主婦、急な収入で税金が心配?顧問会員の I さん(50代) (相談:ライフプランニング)今日・・午前、奥さんが来所。お土産をいただきました。「冷蔵庫に入れて・・どうぞ。」チーズケーキ・・等です。ごちそう様でした。 ・・が、当事務所、冷蔵庫がありません。暑い日、汗だくの来客に熱いお茶を出す事務所です。早めにガツガツ頂くしかありません。・・で、いただきました。 ごちそう様でした。 I さんの今日の相談のメインは、住宅ローン。住宅金融公庫の融資・・で、返済7年目です。10年間は2.8%、11年目から4.0%になります。もう・・これだけで、早めに借換えした方がお得な内容です。 ・・⇒即情報収集!・・です。借換えの際に悩むことに・・、借換え諸費用〇十万円があります・・が、『一時的な費用は気にしない』・・ことです。借換え費用の〇十万円は・・、・金利差で吹き飛ぶ!・繰上げ返済で吹き飛ぶ! ・・んです。優先して考えることは、『融資金利』・・です。そこだけに注目して、借換え先を検討しましょう。話は・・ガラッと変わって、 I さんのお知り合いのパート主婦・・、加入していた医療保険から〇十万円が臨時収入!♪ ・・として入って大喜び。「やっぱり、加入していて良かったぁ♪」( それ以上の保険料を払ったかは不明・・ )「でも、足すと103万円を越えてしまう。 130万円も越えてしまう。 ど~しよう?」このような足し算をして悩む必要はないですよ。〇十万円もらおうが、〇百万円もらおうが・・、所得税の対象にはならないので、心配なく。医療に基づく保険給付金は、課税対象外!・・です。給付金があまりにも多いために医療費控除が受けられなくなることはあっても、保険給付金に所得税が課税されることはありません。満期金や解約返戻金は、医療に基づく給付金ではないので、一時所得として所得税の対象になります。その場合であっても・・受取り金額がそのまま給与所得に足し算されるわけではありません。要した費用を引き算して・・さらに1/2した金額が、給与所得に足し算する金額になります。( 小さな金額になってしまいます )大騒ぎ・・することはありません。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/08

-

住宅ローン、優遇金利や店頭金利に振り回されて

混乱していないでシンプルに考えましょう。読者からのコメントです。妙子さん ・・からです。 初めて投稿させて頂きます。 いつも内容豊富なHPを拝見し、勉強させて頂いております。 ありがとうございます。 現在、住宅ローンの最終判断で非常に迷っております。武田氏にアドバイス頂ければ幸いです。 はい、「武田氏」がアドバイスさせて頂きます。・借り入れ残高8月末 ¥18,315,894 期間29年・現在借り入れ中のK銀行 優遇金利(現在 通期1%優遇(保証料込)を 通期1.3%まで引き上げると提示) ガン付き団信付き 今後使用予定の金利は、変動1.875% (優遇後1.575%) ・JA 借り換え予定額¥18,300,000- 10年固定 3.6%(優遇後1.95%) 11年目からは優遇1% 借換え諸費用62万 現在借り入れのK銀行は、通期1.3%優遇を提示してきています。 通期で考えるとJAは、1.22%の優遇幅になりますが、10年固定の金利で考えると店頭金利の差が、K銀行(10年固定店頭3.85%)よりすでに0.25%低い状態です。 10年後に店頭金利が同じように差があるかわかりませんが、今の状態を見るとK銀行が1.3%の優遇を提示してきても、さほどの魅力を感じません。 比較検討すると言えば、・10年固定か変動か ・諸費用がかかるこの2点になると思います。 確かに諸費用の62万を出すのは、苦しい状態ですが、日本の景気が悪いとは言え、サブプライム問題がいずれ解決の方向に向えば、住宅ローンも上昇してくるのではないかと思います。 プロの目からすると、どのような判断を下したらよいでしょうか?? 宜しくお願い致します。3点・・、「武田氏」がアドバイスします。まず・・その1、「優遇金利」とか「店頭金利」などの数字に振り回されてはいけません。これらは、金融機関が営業上・・設定した数字です。優遇幅を大きく設定していかにも有利に見せても、店頭金利を高くしておけば金融機関の腹は痛みません。( 店頭金利の数字設定は金融機関の自由・・です )このことは、将来についても同じ・・です。通期で〇%優遇!・・なんて言っても、その時点、その時点で、金融機関が勝手に高い店頭金利を設定すればいいことですから。大事なことは・・、「結局・・金利何%で貸してくれるの?」・・です。この実質的な部分だけを見ましょう。「優遇金利」なんていうインチキの呪縛から開放されたら・・次に考えることは・・その2、変動金利か10年固定か?まず、「変動金利はあり得ない」・・が私の立場です。現在の市場金利レベルは、史上稀に見る低金利です。あまりにも長く続いているため、大勢の人がこのレベルが普通と感じてしまっています。金利が上昇しにくい環境で推移していますが、いつ動き始めるか・・だれにも分かりません。変動金利の借金を長期で抱えるのは危険です。・・なので、10年固定?・・と単純ではありません。これは、ローン利用者の家計や事情によります。当事務所では顧問会員それぞれにオススメした住宅ローンのタイプが異なってます。今まで勧めた例は以下のようです。3年固定、5年固定、10年固定、全期間固定、それぞれの家計と事情を把握していましたから、それぞれちがうアドバイスになっています。妙子さん宅の家計・事情・・、まったく分かりませんのでアドバイスできません。分かっていれば、別のモノをお勧めするかもしれません。・・で終わっては、気の毒ですので・・ 変動金利 1.575% 10年固定 1.95%の・・どっちを選ぶ?・・ということなら、10年固定を!・・に決まっています。「2%を切る超低金利で10年間安心できる♪」・・あり得ない♪ ・・と感じるべきです。お父さんお母さん世代は、「5%!?・・安い♪!」・・と喜んで返済してきています。その3、・・諸費用62万円の負担。この程度の金額は・・、・金利差で吹き飛ぶ!・繰上げ返済で吹き飛ぶ! ・・んです。変動金利ローンが数年後・・金利上昇!なんていう場合の返済額の差は、この諸費用程度では済まなくなることも・・。妙子さん宅の家計状況が分からないので何とも言えませんが・・、繰上げ返済を1回することでこの諸費用程度の利息節約は簡単!・・です。当事務所の顧問会員の場合は、繰上返済のシミュレーションをやってあげています。簡単に借換えの判断ができています。一時的な諸費用の負担は気にしないこと・・です。【 注意 】諸費用:62万円・・ということですが、K銀行へ一括返済した場合の諸費用は計算に入っていますか?( 以外な落とし穴 ・・未確認かも )すべてをしっかり確認してから行動!・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/06

-

2人目の子、老後の住宅、計画してマイナスなら

老後の資金不足に対処する方法・・は?メール顧問会員のWさん(30代) (相談:ライフプランニング)家計の現状診断を終えて、新たにリクエストに応じたシミュレーション(キャッシュフロー表)を作成しました。現状診断でのキャッシュフローは、現役時、老後とも特に問題ありません。老後・・夫が亡くなり、その後・・妻が亡くなる時点で、6百万円近い貯蓄残高が残っています。前提:子ども1人・妻は専業主婦・ 夫は60才定年退職・住まいは賃貸住宅。 キャッシュフロー 1年間の収入と支出の結果の貯蓄残高。 これを生涯に渡る表とグラフで確認します。WさんからのリクエストA 第2子誕生 (2011年)B 定年退職後、マイホーム取得 (4千万円)【 シミュレーション 1 】( AもBも反映 )現役時は何ら問題がありませんが、老後・・62才から貯蓄が底を突きます。最大で貯蓄残高マイナス1,800万円台に・・。( マイナスの期間:24年 )【 シミュレーション 2 】( Aは反映、住まいは老後も賃貸 )現役時から老後・・ほぼ問題なく経過・・、78才から貯蓄残高が底を突きます。最大で貯蓄残高マイナス1,200万円台に・・。( マイナスの期間:8年 )住まい・・、現役中・・賃貸で過ごすなら、老後にわざわざ買って『所有』する必要ある?・・のような感想を持ってしまいますが・・。 (^^ゞそれでも・・本人の強い思いがあれば、何とか実現の可能性を探ってあげなければ・・。ライフプランニングの方法は、実にシンプルです。( 難しく考えようとすると・・だまされます )家計の問題解決の方法は、2つだけです。1 支出を減らす。2 収入を増やす。たったこれだけのことを・・、『具体的に見込める内容』で構成・計画します。( たら・れば・・のタグイは排除 )それをキャッシュフロー表に反映させます。 【 投資によるリターン(期待収益率) 】 3%で運用でき「れば」、5%で運用でき「れば」 ・・のような想定は、当事務所の立場では 『具体的に見込める内容』・・としては 捉えていませんので、キャッシュフロー表に 反映させることはしておりません。 ( 参考資料程度の扱い ) 私自身は、個別株や確定拠出年金の投資信託 での運用を行なっていますが・・。 (^^ゞ1・・に属するのは、「保険料」や「ローン利息」等です。Wさんの場合は、1では効果は期待できません。( それだけ・・ムダな支出が無い・・ということ )2・・に属するのは、夫婦それぞれの「勤労収入」とか、不動産を活用した「賃貸収入」等です。Wさんの場合は、効果が期待できそうです。・・で、Wさんの収入を増やす方法。〇専業主婦の妻が、パート程度で働く。 手取り8万円×12ヶ月×15年=1,440万円〇定年退職後の夫が、アルバイト程度で働く。 手取り10万円×12ヶ月×5年= 600万円・・結果、約2,000万円が『具体的に見込める内容』・・として反映できます。キャッシュフローは、生涯・・マイナスにならずに済みます。実際は・・こんなにがんばって働く必要もなく、もう少し気楽でもOK・・だと思います。なぜなら・・住宅価格の4千万円・・は、Wさんが現在の価格を基に考えています。・・が、買うのは30年後!・・です。これからの日本の状況を考えれば・・、大幅な価格低下が予想されます。このお話に入っていくと・・ボリュームが際限なく大きくなっていくので・・別の機会に・・。生活設計・・、シンプルに考えましょう。かんたんな算数で、見通しが立ってしまいます。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/05

-

保険屋さん任せで・・典型的な『老後肥満家計』に

現役時・・ピーピー、老後・・ウハウハ。顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料が完成しました。典型的な・・保険屋さんのエジキ家計、・・そんなキャッシュフローグラフです。 ※キャッシュフローグラフ 一生涯の毎年の貯蓄残高グラフ。 ( 夫婦ともに亡くなるまで )現役時はピーピー・・お金が残りません。一転・・老後はお金がザクザク・・。不要な保障のための保険料を払い続け、( 妻や子どもの死亡保障・全員の医療保障 )老後に備える保険の保険料を払い続け、( 夫婦それぞれの個人年金・養老保険 )現役時は自由に使えるお金がありません。車を買い換えると赤字・・です。ローンで買って、余計な利息負担をすることに・・。保険屋さん任せにした結果・・です。何のために働いているのか?・・考えましょう。子どもたちの成長期にお金がなくてピーピー、夫婦のみになった老後にお金がザックザク。働いて得た給料を・・現在の生活を考えずに、せっせと老後に廻してどうするの? ・・というお話。生活設計の意識をしっかり持ちましょう。Nさんのケースは・・公的年金も平均レベル、そんなに他の方法で一生懸命老後準備する必要はありません。子どもの成長期に合わせてお金が使えるまともな家計にシフトチェンジしたい・・ですね。・・って、保険屋さんに行って『保険の見直し』・・お願いします・・じゃダメ!新たなお金のたれ流しを再開するだけです。( たれ流し金額は数百万円にも・・ )『見直し』ではなく、できるだけ『解約』をします。ちょっと損をするケースでも、長い人生で見れば・・お得な場合が多い・・ですよ。 今日・・事務所に電話問合せが・・。 ( 佐々木FPが対応 ) 年間顧問料:3万6千円と聞いて ひいてしまった・・ようです。 数百万円のたれ流しをストップする コストがたった3.6万円で済むんですが・・。 どこかの保険屋さんの『無料相談』で、 また・・たれ流しを続けるんでしょうね・・。 気の毒に・・。『老後肥満家計』・・けっこう多いですよ。毎月の保険料が多額の人は、だいたい・・この『老後メタボ』君・・です。体形にたとえると・・上半身はガリガリ、下半身はおデブさん・・? (^^ゞNさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/04

-

今朝、事務所の日用品を買い物してきて・・

怒られて・・しまいました。佐々木FPに書いてもらった買い物メモを持って、今朝・・出勤前に〇ックスバリューで買い物を済ましてきました。・トイレットペーパー・お茶・液体洗剤(詰め替え用)出勤してきた佐々木FP・・、事務所掃除を始める前に、動きが止まって・・ジッとしています。何をしているのかな? ・・と思ったら、じぃ~っと「液体洗剤」を眺めています。「これ、ちがいますよ。 柔軟剤・・です。」事務所の布巾や雑巾を柔軟処理してどうするの?・・という顔をしています。( そんなこと・・言ったって・・ )( 液体洗剤・・、詰め替え用・・、って書いてたから・・ )結局、この「柔軟剤」は・・佐々木家で使うことに・・。また・・改めて、買い物メモを書いてもらいました。もう間違わないように・・商品名まで入れて・・。〇タック or 〇ップ ・・の詰め替え用液体洗剤。知っている人にとっては・・「こんなこと常識」でも、まったく知らない人にとっては・・ ですよね~。仕事で相談者と接する際も気をつけなければ・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/04

-

生命保険料 月8万円は普通です?・・んなバカな

多額な保険料とローン利息が家計を圧迫・・顧問会員のNさん(30代) (相談:ライフプランニング)ご夫婦と赤ちゃんの3人で来所・・。現状診断結果の説明・・の予定でしたが、現役時の数年間・・貯蓄残高がマイナス!・・という悲惨な状況だったので、再ヒアリングを行ないました。収入の内容・支出の内容を改めて佐々木FPがチェック・確認して、再度・・キャッシュフロー表を作成しました。悲惨な状況が、かなり改善できました。佐々木FPがキャッシュフロー表を作成中・・、私が・・生命保険の整理結果の説明・・です。毎月の保険料・・約8万円です。Nさん:「これって多くないですか?」「別に・・普通だよ。」保険屋さんに言われたようです。はっきり言います。 異常に多い!・・ですよ。 Nさんのケースで必要な保障は、 夫の死亡保障のみです。 毎月の保険料は2~3千円で済みます。Nさん、住宅ローンを抱えています。車のローンも抱えています。最悪のパターンの家計・・です。生命保険料で異常な金額を払い、ローンで多額の利息を負担しています。( 保険会社や銀行は儲かります )おバカさんです。 ( 失礼! )どうすればいいか?妻や子どもにかけている保険は不要です。医療保険なんて不要です。夫の死亡保障のみに絞って、保険料を月2~3千円だけにします。これで以後は、驚異的なスピードで貯蓄ができます。生命保険をできるだけ解約しますから・・かき集めれば・・けっこうな解約返戻金になります。ローンの繰上げ返済にあてます。ローン利息が大幅に節約できます。家計の改善、ライフプランニングなんて、シンプルに・・考えればいいんです。〇できるだけ生命保険に加入しない。〇できるだけ借金をしない。〇できるだけ借金は繰上げ返済をする。( 保険会社や銀行は儲かりません )これで、キャッシュフローは見違えるようになります。日本人の人生で・・『保険料!』と『利息!』この二つが家計圧迫要因の双璧! ・・です。Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/03

-

ここ数ヶ月の顧問会員の声・・拾ってみました。

数件のメールを羅列してみました。( ブログに「顧問会員の声」として掲示・・ )〇住宅ローンの借換えで・・でも、今回の件でやはりプロのファイナンシャルプランナーさんにご相談していて、よかった・・とつくづく感じました。きっと、私と夫だけなら「金利が安くてラッキー♪」とあっさり借り換えしてしまっていたと思います。(^-^;冷静に考えることを教えていただき、ありがとうございました。〇対策後の家計シミュレーションで・・ともあれ、我が家の家計を分析して こういう形で計算していただくと きちんと先を見据えて安心して暮らしていけそうです。ありがとうございました。感謝!!です。実は、この約一ヶ月間あれこれと考えてしまうことがあったりで精神的に少々キツかったので・・でも、武田先生のブログを発見していなければ何も知らずにお金を垂れ流していたのでしょうね。おお、こわ・・〇家計の現状診断で、きびしい将来を確認して・・とっても詳しい資料、ありがとうございました!で‥わかった事は このまま行くと悲惨な老後が‥ってことですよね。 うすうす気づいていましたが"あー、やっぱり‥" ってカンジです。でもこちらのブログに巡り会い、お目覚め(?)をして更に行動していなければもっともっと恐ろしいコトになっていたに違いありません。感謝、感謝、です!(とーちゃんは至って呑気ですよ、ホント羨ましいくらい)それで 早速なんですがアドバイスをお願いしま~す先ずは医療保険ですが、全部解約‥〇顧問会員になったばかりで・・私なりに本や雑誌で色々調べて夫の養老保険と長男のの学資保険は解約したのですが、他にどうしていいかわからず・・住宅ローンについてネットで調べているうちにたまたま武田先生のHPにたどりつき、HPをざっと見せていただいて顧問会員にさせていただき、本当にありがとうございました。すごくラッキーだったと思います。〇家計支出で、ローン返済と生命保険料が過剰・・って‥本当に言われてみれば異常ですよね‥55%が借金返済と保険料だなんて‥!!!モチロン保険料に関してはとーちゃんの生保とワタシの簡保は とりあえず残し後はバッサリ斬ります! 待っとれ~、今まで儲けた保険会社!!!〇住宅ローン借換え交渉で・・ありがとうございます。キャンペーン金利が10年2.5%だったのに、むこうから2.25%で提示してもらってラッキーと思っていましたが、武田先生にご指摘されたとおり手数料の件を尋ねてみたら2.0%の数字を出してくれました。ありがとうございました。m(_ _)m〇対策途中のキャッシュフロー表を見て・・一昨日は お忙しい中‥早速シミュレーションを送っていただきホント、できの悪い会員さんでスミマセン(汗)前のよりは はるかにマシなグラフに "ホッ"‥(当たり前ですね、ハイ、すみません)あとマイナスをプラスに変えるには定年までの何年間かでどーにかして貯蓄を増やす!っちゅーことですよね。「対策途中キャッシュフロー表 」 をB4に拡大して穴が開くほどにらめっこです。ガンバッテ検討してみま~す \(^0^)/〇生命保険の整理・解約の細かな相談で・・なんだか脳のいつも使わない部分をフル稼働で使ってる気分です(^^;考えれば考えるほどわかんなくなってきました。あー、早くすっきりしておうち作りフェーズに入りたい...!!こんな細かいことまで、たかが36,000円でご相談してもいいものかなぁと思いつつ...よろしくお願いします。(次回うかがう折には、なんかお土産携えていきますね。) 〇住宅ローン、繰上返済が最優先ではない場合も・・最初に武田先生のHPを拝見して我が家も繰り上げ返済しなくちゃ~と思っていたので、意外なご指示でした。顧問会員になっていなかったら、私が独り合点して繰り上げ返済に励んで教育費を用意できなくなっていたかも・・と、思うとゾッとします。はい、わかりました。何がなんでも繰り上げ返済・・というわけではないのですね。本当にずいぶんと勉強させていただいています。根が単純といいますか、世間の常識とやらにふりまわされている自分がお恥ずかしいです。これからも、色々ご教示ください。m(_ _)m頼もしい味方を得ることができて本当に良かったと思っております。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/02

-

ヒアリング資料の入力だけでも勉強になりました

すばらしい医療制度にすでに加入・・メール顧問会員のUさん(30代) (相談:ライフプランニング)Uさん、顧問会員になったばかりで、ただ今・・ネホリハホリ・・ヒアリング中です。返信がありました。ヒアリング・シートの記入を終えたようです。こんにちは、Uです。ヒアリング資料入力いたしました(いろいろ不備があると思いますが 不明な点はご連絡下さい)資料入力するだけでも勉強になりました。 でしょ? 良いきっかけになりますよ。必要書類の住民税特別徴収通知書というのを会社から取り寄せました。こういった通知書があったなんて知りませんでした。会社から受け取った通知書の見方もわからずネットで検索し あ~住民税の決定はこうして算出されるんだと勉強になりました。 よかった、よかった。 しくみを知っておけば、後で得することも・・。ほかには加入している会社の健康保険組合の高額医療額がいくらなのかも調べました(ちなみに2万円以上の医療費は 個人の申請なしに払い戻しがあるとの事) 会社によって健康保険の上乗せ給付が それぞれあります。 それでも医療保険に加入してお金を 捨て続けているおバカさんが大勢います。夫加入の国民健康保険にかんしては役場に行き自己負担限度額を確認しました。 これがあれば・・医療保険は不要です。 それでもお金を捨て続けるおバカさんが・・。そうしたところ役場の方からは"これから入院されるのですか?"と聞かれました。恐らく私がわざわざ高額医療費について聞きに行ったので高額医療費の請求と思ったのでしょう。 会社の健康保険組合にせよ国民健康保険にせよすばらしい医療制度にすでに加入しているのに余計なところ(生命保険)に金を支払っていたのですね。 その通りですよ~。 私たちはすでに すばらしい医療制度に加入しています。顧問会員の当初の作業が・・ヒアリング・シートの記入です。Uさんは、この段階ですでにお得な情報をいくつかゲットしてしまいました。これから・・佐々木FPが記入されたシートの整理作業をして、不明部分等をチェックします。( だいたい・・再ヒアリングになります )他の顧問会員の作業が立て込んでいますので、Uさんの資料にかかれるのは・・金曜日?今週から来週にかけての作業になりそうです。Uさん、もう・・しばらくお待ちください。まず、U家の「家計の洗濯」を行ないます。そして、その先の作業で・・「家庭鉱山の発掘」を。Uさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/02

-

他の資産はいらないから、土地だけ生前贈与を?

兄弟はそれで異存は無いと思うので・・。顧問会員の I さん(50代) (相談:生活設計・相続設計)土曜日(8/30)・・ご夫婦で来所。 I さんのご実家は、数年前にお父さんが亡くなり、お母さんがお一人でお住まいです。お父さんが亡くなった時の資産は、すべてお母さんが相続しています。その資産は相続税がかかるほどの評価額ではありませんでした。・・が、不動産と金融資産でけっこうな金額です。 I さんご夫婦の住まいの土地(お母さん名義)もそれらの相続資産の内のひとつ・・です。 I さんの兄弟は、I さんを含めて3人です。もし・・今度お母さんが亡くなった時、法定相続通りであれば兄弟それぞれ1/3ずつです。 I さん宅の住まいの土地の評価額は、お父さんからの相続資産の総額の1/3以下です。「私たちは・・この土地さえもらえれば、 あとは2人の兄弟で分けてもらっていいので、 母が健在の内に生前贈与を受けておきたい。」兄弟3人はもともとすごく仲が良く、金額的にも損をする内容ではないので、異存が出ることはない・・と考えています。とにかく早く・・住んでいる土地を自分のモノにして安心したい・・ようです。贈与・・ということは、普通に考えれば『贈与税』を心配しなければなりません。ご夫婦がまずするべきこと・・としてアドバイスしたのは・・、お母さんの資産の把握・・です。お父さんが亡くなった時の資産は把握できています。( そのまま・・お母さんの資産になっています )・・が、お母さん独自の資産についてはチェックされていないようです。お父さん・お母さんの資産の合計が、今度お母さんが亡くなった場合の遺産総額に・・。ひょっとしたら相続税がかかるレベルになるかも・・。このケースの相続・・基礎控除額は、 5千万円+1千万円×3人=8千万円以外にお母さんの預貯金があったりすると・・、オーバーする可能性もあります。資産総額を把握した上で、対策を考えます。・・が、ご希望のような・・わざわざ「生前贈与」をしないで、「遺言」の作成で全員が安心する方法もあります。資産全体の分け方を・・お母さんと兄弟3人で確認して納得の上で、「公正証書遺言」にしておけば・・関係者全員が安心できます。いざという時の争いにもなりにくい・・です。 お母さん自身も・・今の自宅建物は、3男に 譲ってもいいと思っていますが、生前に譲って 自分の名義でなくなることには 不安を感じておられるようです。生前に贈与・・しなくても、みんなが安心できる状況を作れるのが、『遺言』の作成です。そのためには・・資産総額の把握です。なかなか・・お母さんに確認しにくい・・ようです。それは、長男である I さんの役割・・です。( がんばれ! ) I 家の家計の現状診断・・ただ今進行中。2人の子ども(大学生)が今・・一番お金がかかる時期・・。今を乗り切れば、公的年金の受給レベルが高そうなので・・老後の問題はないと思われます。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/01

全29件 (29件中 1-29件目)

1