PR

カレンダー

心配すること・・ありません。

●メール顧問会員のKさん(50代)

(相談:ライフプランニング)

家計の現状診断を終えて、

作成資料(16ページの小冊子)を

メール添付で送りました。

【 K家の概要 】

家族:夫婦と子ども1人の3人家族。

収入:夫は会社員、妻はパート。

住居:持ち家。(ローン無し)

メールをいただきました。 ( 前半部分 )

こんばんは、

現状診断拝見させていただきました。

正直言いまして、これからどうしたら良いか

??? な感じでしたがとにかく、

生命保険には加入しなくても良いとのことで、

やっぱり...と思っております。

主人は

「このまま何事もなければ大丈夫そう

なのはわかったが、明日、自分になにかあっても

大丈夫なのかが理解できない」

と言っております。

そこは、わたしも同感で、

実は昨年〇月末から〇カ月ほど主人が

「〇〇」で会社を休みました。

今回は貯まっていた有給で乗り切れましたが、

・・ 略 ・・ 再発がないとは言い切れません。

そのためにも、現在の放漫家計を

改めたいと思っているのですが、

具体的にどうしたら良いのか、わかりません。

ヒアリングシートを記入している時に思ったのですが、

シート通りの支出だったら

もっと貯金があるはずなのに...ですよね?

※ヒアリングシートに記入された『支出』

皆さんには、真剣に考えて記入頂いています。

もし・・ご自身で、「怪しい」と思われるのなら、

訂正して下さい。 表を作り直します。

『現状診断』は、『処方箋』ではありません。

私は・・「家計のホームドクター」として、

FP事務所を運営しています。

普通・・お医者さんは、

ひょっこり現れた初めての患者さんに・・いきなり、

「あなたは、あーした方がいい、こーした方がいい。」

なんて、言いませんよね。 ( 言ったら無責任もいいとこ )

お医者さんは・・まず、何をするか?

患者さんの現在の病状の診断をしますよね?

必要と思えば・・いくつかの検査も行ないます。

それらを総合的に見て、病状を把握します。

家計の『現状診断』は、まさにこれ!・・です。

『現状』を、『診断』したんです。

家計の現在の病状を、『診断』したんです。

( ご本人たちが気付いていない病状を )

K家の家計の現状をご本人たちが理解し、

問題点をしっかり把握する必要があります。

同時に当事務所も共通の理解をする必要があります。

まず・・症状を把握してからでないと、

具体的なアドバイスのしようがない・・からです。

なので・・「現状診断」の資料には、

「これからは、こういう風にしていったらいいですよ。」

・・のようなことは書かれていません。

( 「現状診断」は、「処方箋」ではありません )

まず、そのことを理解した上で、

作成された資料をご覧いただきたい・・と思います。

「総評」とともに・・、特にメインの資料である

キャッシュフロー表をじっくり読み込んでください。

生活設計の流れは、以下のようになります。

K家では、やっと・・2に至ったところです。

次の段階の3で・・やっと、

「あーした方がいい、こーした方がいい。」

・・という相談やアドバイスが出てきます。

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

「現状診断」の意味と目的を理解頂いたところで・・

結局、K家の診断結果は・・?

〇現状のまま推移しても、将来に問題は無い。

老後の支出レベルは高めですが、

それでもキャッシュフローは問題ありません。

〇生命保険の加入は大いに問題がある。

これからムダに捨てる保険料は、約1,600万円!

この・・保険屋さんにあげるお金を、我が家に残したい。

K家の保険料は・・?

保険料年額: 459,480円

払込保険料総額: 25,046,412円

内・・保障コスト: 18,638,032円

( 保障コスト= 捨てるお金

)

加入中の保険の死亡保障額は・・?

夫 5,630万円 明治、アフラック

妻 700万円 明治、アフラック

診断の結果、必要な死亡保障額は・・?

現時点 10年後

夫 -11万円 -2,886万円

妻 -3,224万円 -2,388万円

ご夫婦ともに、現在も将来も

生命保険は要らない! ・・ということです。

K家には生命保険は・・いっさい要らないのに、

大量にお金をたれ流し続けています。

↑ ここが、K家の最大の問題!

・・です。

( 現状診断で判明した「病状」・・です )

さらに・・メール文章。 ( 後半部分 )

※は、私の声。

みなさんはどうやって

家計改造に取り組まれているのでしょうか?

1、近い将来、主人の収入が無くなった場合に

備えるにはどうしたら良いのか

※『社会保険』を徹底的に勉強しよう。

収入の無くなり方(原因)・・にもよりますが、

その原因が「病気」とか「身体障害」の場合は、

『障害年金』の給付が・・死ぬまであります。

キーワード:「障害基礎年金」や「障害厚生年金」

働くことができない程度・・の障害(病気)の場合でも、

「障害厚生年金」が支給されます。 (勉強する!)

K家の場合は、生命保険を清算してしまえば、

さらにキャッシュフローが潤沢になります。

その状況では、夫が病気で働けなくなっても

「障害厚生年金」の受給だけで、問題はありません。

2、明治安田生命の終身部分の取り扱いについて

※質問の意味が、今一・・分かりません。

もう少し・・具体的に質問してください。

( 基本的に、「終身保険」は不要な保険です )

3、そのほかの保険は今すぐに解約しても良いのか

※「総評」で解説したとおりです。

残したいのは、妻の個人年金(お宝保険)のみです。

あとはすべて清算!・・でOKです。

清算が進んだら、「解約返戻金」の額を教えて下さい。

生命保険清算後のキャッシュフロー・

シミュレーションを、あらためて作成します。

( さらに・・安心の家計になります )

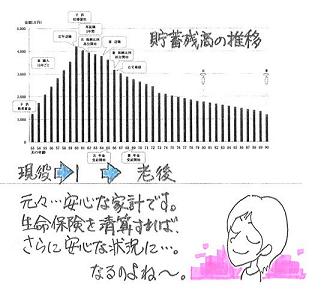

4、家が目標とするべき年間貯蓄額はいったいどれくらい??

(聞かれても困るような質問ですよ...ね)

※聞かれても、まったく困りません。

キャッシュフロー表の各年の「貯蓄額」を見てください。

当然・・それぞれの年でちがう数字になりますが、

ご自身がヒアリングシートに書かれた結果が、

このような「貯蓄額」になっています。

この通りの生活(収支)で推移すれば、

今回のグラフのような人生になります。

( 保険の清算で、もっと良い人生になりますが )

以上よろしくお願いいたします。

今日の佐々木FP

●メール顧問会員の I さん(50代)

(相談:ライフプランニング)

現状診断の資料作成作業

・・です。

個人年金3本のほかに・・

老後のために各種上乗せ年金制度・・等々を

利用されている・・ようです。

整理整頓が終わり、「再ヒアリング」として

メール添付で送信しました。

●メール顧問会員のMさん(40代)

(相談:ライフプランニング)

現状診断の資料作成作業

・・です。

今日から着手!・・しました。

( お待たせしていて、申しわけありません! )

「行列のできるFP事務所」

資料作成の順番待ちの方々。

お待たせして、大変ご迷惑をおかけしています。

本当に申しわけありません!

1 Sさん(30代):現状診断 ← 回答待ち。

2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。

3 Oさん(20代):現状診断 ← 回答待ち。

4 I さん(50代):現状診断 ← 今日の作業。

5 Mさん(40代):現状診断 ← 今日の作業。

6 Sさん(30代):現状診断

7 Nさん(40代):シミュレーション

8 Sさん(30代):シミュレーション ← 2/1 依頼到着。

9 Fさん(50代):シミュレーション ← 2/3 依頼到着。

10 I さん(30代):現状診断 ← 2/4 シート到着。

11 Kさん(40代):シミュレーション ← 2/9 依頼到着。

12 Nさん(30代):現状診断 ← 2/10 シート到着。

13 Hさん(30代):現状診断 ← 2/17 シート到着。

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を

熟読して内容を確認下さい。連絡・申込先:

fpst@axel.ocn.ne.jp

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦