PR

カレンダー

借り換えた方がいいか?

今の銀行で繰上返済がいいか?

人生、シンプルに行こう。

自分の頭で考える生活設計。

〇メール顧問会員のUさん(30代)

(相談:ライフプランニング)

2015.6.25 現状診断・・終了。

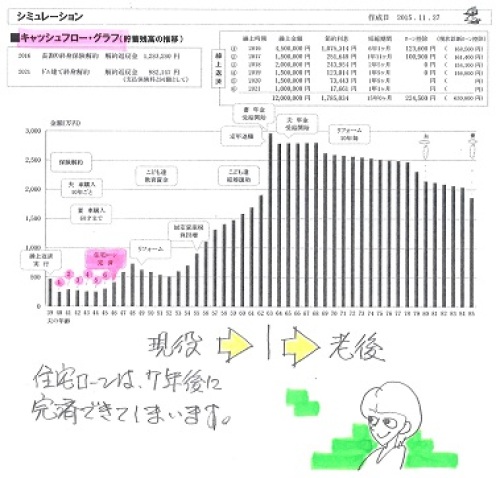

2015.11.27 繰上返済シミュレーション・・終了。

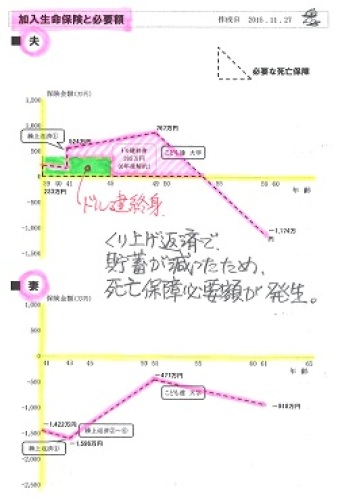

繰上返済で利息節約 生命保険料は増加

積極的な繰上返済で生命保険が必要に

昨年はわが家の診断で大変お世話に

なりました。

積極的な繰り上げ返済にGO!サインを頂き、

今年最初の引落日にあわせて

実行日は月末になりますが

繰り上げ返済の手続きをしました。

安心して繰り上げ返済できるのも、

お二人のおかげです。

ありがとうございます!

パソコンの調子が悪く開けなくなくなったので

スマホからのメールをさせて頂きました。

今年もよろしくお願い致します。

ところで、繰り上げ返済手続きをネットで

入力したあとになって

近くのイオン銀行の金利が

引き下げキャンペーンされており

早速みかローンで試算してみました。

※素晴らしい!

自分の頭で考えよう

・・という姿勢が素晴らしい!

計算が間違っていなければ

残高そのまま借り換えだと

あまりメリットはないようでしたが、

借り換え時の頭金を入れて

手数料も組込まずにしてみると

メリットがあるようでしたので

借り換え前提な形で現在の銀行に相談に

いきました。

1年前に一度金利を下げてもらっていたので

相談しにくいな~という気持ちでしたが、

今は少しでも期間と支払利息を減らしたい

という切実な思いで。

窓口では、金利だけの問題ならがんばります!

(本社に相談し下げられます)

と言われた担当の方でしたが、

※銀行も必死です。

お客様を失いたくない・・です。

他行に取られたくない・・です。

あちらもお仕事。

のちほどお電話頂いた際には、

こちらの借り換え先の情報を確認後に

繰り上げ後の残高や

先方の金利・手数料を用いてだした

試算表によると

三回目の繰り上げ返済後の残高が

15,961,409円

になり

返済期間も あと19年4ヶ月

(実行日まえで繰り上げ後の

返済予定表がまだできていないので

おおよそこのくらいでしょうとの事)

しか残っていないことから

借り換えのメリットはあまりない為

このまま繰り上げ返済で早期完済をした方が

いい事や、

銀行の借り換えで登記をあまり汚さない方が

いいのでは…とのお返事でした。

※戸籍謄本じゃないんだから、

登記が汚れる汚れない

・・とかは、関係ないと思います。

今までの私たちなら

銀行からそんなふうに言われたら何も考えずに

「そうなのか」で終わりでしたが、

※自分の頭で考えない・・

生活設計の意識が無い人なら、

そういうことになります。

すぐに納得ではなく、

みかローンで自分達で試算してみたり

一年でずいぶん向き合い方が変化しました。

※素晴らしい!

素晴らしい・・んですが。

実際の試算で勘違いがあるかもしれないので

武田様に一度確認して頂きたく

メールさせて頂いた次第です。

3回目の繰り上げ返済額1,546,476円

1月27日実行後の残高15,961,409円

現在の金利1.2%

完済手数料43,200円

イオン銀行

10年固定0.79%(定率)の場合

1570万を借り換え予定。

諸費用は手数料が元本×2.16%、

印紙代20,200

抵当権65,200

司法書士80,000

で合計504,520円かかります。(概算)

10年固定0.99%(定額)の場合

1547万を借り換え予定。

諸費用は定額273,400円かかります。

借り換えの際には80万ほど現金を

諸費用や完済手数料の支払いにあてる

ことを考えています。

〇〇銀行での借入期間残がだいたい

19年4ヶ月との事でしたので

それにあわせて期間入力しました。

毎年120万ずつの繰り上げ返済

を

予定表に入力して比較したところ、

支払期間はほぼ同じでしたが

予定外の80万を動かす事になりますが

〇〇銀行で金利をイオンにあわせてもらえた

としても 借り換え後の支払いの方が少なくなり

メリットはあるように思っています。

ちなみにみかローンで

〇〇銀行金利

0.79%の時は

元本26,000,000

利息2,294,225

合計28,294,225円

0.99%の時は

元本26,000,000

利息2,422,364

合計28,422,364円

2月の引落日からの金利引き下げで

計算しています。

5年2ヶ月に154万繰り上げ後、

5年3ヶ月にイオン銀行で支払予定の

80万を繰り上げ返済したものとして

計上しました。

そのうえで合計額から

三回目の繰り上げも含む

支払済みの11,805,974円

を引いた

これからの支払予定の金額と

イオンで新たに借り換えする金額で比較

しました。

イオン銀行

0.79%の時は

元本15,700,000

利息538,063

合計16,238,063円

0.99%の時は

元本15,470,000

利息661,501

合計16,131,501円

0.79%の時は

28,294,225-11,805,974=16,488,251

16,488,251-16,238,063=250,188

0.99%の時は

28,422,364-11,805,974=16,616,390

16,616,390-16,131,501=484,889

このような考え方で間違いないでしょうか。

銀行ではないと言われたメリットですが

わが家にとっては0.99%に借りかえる意味は

あると思うのです。

お忙しい中お手数ですが

武田様のアドバイスよろしくお願い致します。

※スミマセン。 読んでいて・・

頭がクラクラしてきました。

比較検討は極力シンプルに

行きましょう。

これから先の事だけを考えて、

できるだけシンプルに・・。

〇融資額(元本)

〇利息総額

〇諸費用

同じスタート地点から

2つの金融機関それぞれで・・

この合計額を算出して、

少ない方を選べばいい・・です。

それだけのことです。

人生、シンプルに行きましょう。

メールをいただきました。

早速のご回答ありがとうございます。

比較検討は極力シンプルに…ですね。

なんだか考えすぎて

頭がこんがらがってきていたので、

ですよねー〓とスッキリしました。

これから先の事だけを考えて、ですね。

今までにこんな大金を長い期間

ローンで組んだことがなかったので

つい自分達で難しくしてしまいました。

メール顧問の期間でよかったです。

こんな

初心者マークのはずれない私たちですが、

これからもアドバイスよろしくお願いします。

まずはお礼のご連絡まで。

お忙しい中ありがとうございました!

積極的な繰上返済シミュレーション。

7年後・・完済。

教育費がかかる時期に影響なし。

積極的な繰上返済をした際の、

夫婦それぞれの死亡保障必要額。

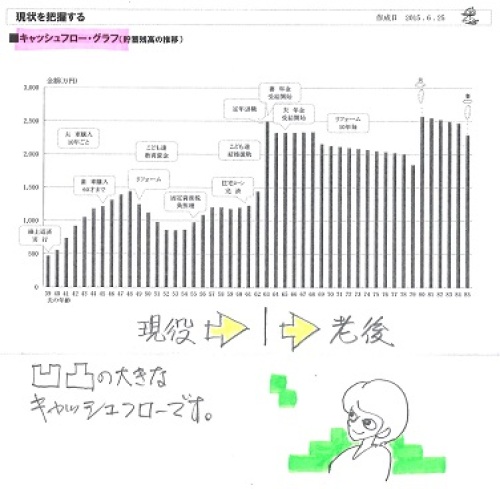

《 U家の概要 : 現状診断時点

》

家族 : 30代会社員の夫、

40代家事手伝い(農業)の妻、

小学生×2 ・・の、4人家族。

相談 : 住宅ローン繰上返済。実家相続。

収入 : 収入 手取り

夫 553万円/年 459万円/年

妻 96万円/年 96万円/年

住居 : 一戸建てマイホーム

貯蓄 : 832万円

借金 : 住宅ローン2,600万円 H22年

金利1.2% 10年固定35年返済

毎月:76,247円 残:1,798万円

生命保険料 : 18.21万円/年

継続した場合の保険料総額:405万円

夫

・アリコ ドル建て終身保険

営業された通り「学資代わり」

・・だそうです。おバカさんです。

(失礼!)

・東京海上日動 長割り終身

一般的に終身保険は不要。

おバカさんです。(失礼!)

どっちにしても・・

住宅ローン返済しながら、のんびり

高い生命保険料を払っているのは、

生活設計を自分の頭で考えない、

どうしようもないおバカさん!

・・です。 (失礼!)

死亡保障必要額 検証結果 :

現時点 10年後

夫 223万円 54万円

妻 -1,462万円 -487万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということで、

妻はまったく不要。

夫は現時点で必要額がかなり小さい

(長い目で見れば、不要と同じ)

223万円でさらにさらに減っていく。

(下図参照)

ま・・、夫婦とも現在も将来も

ほぼ不要ということ。

小学生が2人いても不要です。

健全な家計なら、当然のこと。

保険屋さんにだまされないように・・。

「子どもが独立するまでは

生命保険が必要だ。」

・・などという『常識』は、

保険販売のために業界が作った

ものに過ぎない。

人生、シンプルに ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦