PR

カレンダー

そんなことは全くない。

「常識」は業界が作っている。

洗脳されたままではいけない。

自分の頭で考える生活設計。

〇メール顧問会員のIさん(30代)

(相談:ライフプランニング)

2016.8.4 現状診断 終了。

将来を夫婦で話し合っても話が平行線★

住宅取得で保険は減らせる は間違い★

親が元保険会社勤務 引継いで加入中★

メールをいただきました。

お世話になっております。

メール顧問会員のIです。

生活設計シュミレーションの

ヒアリングシート、修正しましたCF表

(夫の収入は、2人目子どもの

手当分42000円/年追加で変更しました)

を添付にてお送りさせていただきます。

順番がきましたら確認よろしくお願いいたします。

昨年現状診断が終わった後、

保険の必要がないとの結果が出ましたので

解約に向けて動いたのですが、

手こずると思われていた夫の分、

結果解約できませんでした。

※ ???

親に話を出した途端顔色が変わり、

※ ???

説明したものの・・・

内容変更はまだいいが解約はない!と。

結局その後の関係性をも揺るぎかねないと

夫婦で判断し

MAXまで保障減額+医療保険外しでなんとか、

という状況です。

(最も近い 親が元 保険会社

勤務

というのはやはりしんどいですね・・・

保険料払っているのは私達なのですが。)

※身内に保険屋さんがいると、

お金のたれ流しが

とんでもないことになります。

『保険加入=お金を失うこと!』

あと、1点

武田さまに意見をお伺いしたいことがあるのですが、

(もし以前に似たようなお話が

出ていましたら、重複して申し訳ございません)

最近友人が注文住宅を建てる為、

大手メーカーに話を聞きに行ったそうです。

※そんなバカなことをしては

いけない。

大手メーカーを選択肢に

入れてはいけない。

(当たり前)

その際「災害に強い」を強調され

(熊本の地震でもこの

メーカーの家のみ倒壊しなかったとか、

水害時にも流されなかった

とか写真付きで説明されたようです)

※その手の営業は、何十年も前から

行われていること。

廻りは古い家ばかりの中で

たまたま無傷だった自社建物は、

格好の宣伝材料になるから、

その絵は積極的に使われる。

(当たり前)

その後工務店に聞きに行った際、

その話をしたら工務店の方が

それはそうですね~・・・

とほぼ同意ともとれる反応があったと。

※アホ工務店!・・です。

自分の仕事にプライドは

無いのか?

大手メーカーと工務店の差は「経費」だけだ

と思っていたのですが、

※もちろんだ。

価格差は経費の差だ。

(友人とも経費の違いの話は

出たのですが、結局「安全」には

代えられないと大手メーカー

で話が進んでいるようです)

※おバカさんです。

洗脳されて500万円も余分に

払う、表彰状もののおバカさん。

そんなことあるのでしょうか?

※無い、無い。

長くなってしまい、申し訳ございません。

何卒よろしくお願いいたします。

※参考になる記事を下に紹介します。

読んでみてください。

鬼怒川氾濫に耐えた ヘーベルハウス

、

津波に耐えた 一条工務店

の家。

災害に強い家の特徴とは。

先般、鬼怒川の堤防決壊に耐えた

旭化成のヘーベルハウスに対し、

その耐久性が賞賛されました。

また、かつて2011年の東日本大震災でも同様に

一軒だけ津波の猛威に耐えた家がありました。

この記事では耐久性が高かった理由と

ハウスメーカーによって大きな違いが出るのか

どうかを記したいと思います。

他の家が流されるなか、ヘーベルハウス建屋

だけは平然と存在しておりました。

この家に取り残された家族は無事で、

「家に守られる」形となりました。

情報によると、2012年11月のグーグルの

ストリートビュー時には工事中の様子でしたから、

2012年末に竣工した新築の家であると

考えられます。

ヘーベルハウスの家の特徴として、

「ロングライフ住宅」を謳っており、

土台や鉄骨を工夫した「耐久性」が強み

であると、特性を説明しています。

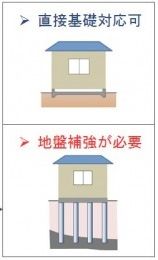

今回耐えた理由ですが、おそらく

地盤補強のための杭

をしっかり打っていて、

ある程度の水圧に家が耐えられる仕様に

なっていたからだと思います。

※私もそう思っています。

地盤補強された建屋の場合、

耐えられる水圧は約1~2mであると

考えますが、映像を見る限りでは、

1mにまでは満ちていないように思えますので、

十分な耐久できる範囲だったといえるでしょう。

※そういうことです。

周りの流される建屋を見ると、

新築と思しき物件はあまり存在しません。

※周囲の流された家はみんな

古い家だった・・ということ。

2000年の建築基準法・建設省告示により、

建築確認の際、地盤調査が義務付けられ、

結果に応じ地盤補強の必要の有無が判定され

ますが、その前に建てられた家である場合は、

地盤補強が十分になされていなかった

可能性が考えられます。

※そういうことです。

現在建てられる家はどのハウスメーカーでも、

地盤調査を行い、その結果に応じ、

適切な工法を採用しております。

※大手だろうが、地元工務店

だろうが、同様です。

(当たり前)

地盤補強は不要だという結果が

出ていても、もっともっと

頑丈にしたいということなら、

50万円、100万円かけて

地盤補強すればいいことです。

(500万円、1,000万円ではない)

※ただし、自然災害への備えは、

どこまで行っても

「これだけやれば絶対安心」

ということにはならない。

私たち人間の想定をはるかに

超える事態が無いとは言えない。

東日本大震災に伴う大津波に耐えた家があります。

以下でその動画を紹介いたします。

海岸が目と鼻の先にあるにもかかわらず、

垂直のままほぼ原形を留めています。

木質構造学に詳しい、

東京大学名誉教授である安藤教授は、

この家が空前絶後の津波の猛威に耐えたのは、

基礎と柱をつなぐ部分に 「ホールダウン金物」

という金物を用いていたからだと、

分析しています。

ただし、「ホールダウン金物」を用いることは、

一条工務店に限ったことではなく、

こちらも2000年の建設省告示により、

採用が義務付けられたものです。

※そういうことです。

したがって、ヘーベルハウスが強かったのも、

一条工務店が強かったのも、

建設省告示による地盤調査(強化)

およびホールダウン金物採用の義務化

であると考えられますから、

築年数により明暗が分かれたと言うことも可能

ではないでしょうか。

※それだけのことです。

2000年以降、新築の家であればあるほど、

性能改善がなされていますから、いずれも

震災・風水害に強い建物であると考えられます。

※そういうことです。

どのハウスメーカーが良くて、どれが悪い、

ということは、上記の2ケースからは

一概に判断することはできません。

※当たり前。

ただ、理論ではなく、実績がこの2つにはあります。

※あれ? あれ・・?

家選びをされている方は、それを踏まえた上で

検討されてみるのも一つかもしれません。

※最後だけ変な展開になって

いますが・・

100歩譲って・・仮に

「大手メーカーの建物は頑丈だ」

としても、

だからと言って・・

35

坪の家で500万円、

50坪の家で1000万円、

80坪の家で2000万円

・・もの、

余分なお金を払いますか?

大手メーカーで建てれば、

実際に経費分でこのような大きな

金額を負担することになっています。

(当たらずも遠からず)

大手や有名メーカーの建物は、

展示場経費や宣伝広告費や

直接建築工事に係らない

人件費などで、余分なお金を

払わないと建ちません。

そのような経費分のお金の

1割か2割のお金で

地盤補強のための工事をすれば、

残りの大金は失わずに済みます。

大手だろうが地元工務店だろうが、

これから建てる家は、

これからの基準の頑丈な家に、

普通になります。(当たり前)

大手メーカーを選択肢に

入れてはいけない。

500万円は失わない方がいい。

(当たり前)

「常識」は業界が作っている。

洗脳されないように・・。

《 I

家の概要 : 現状診断時点 》

家族 : 30代会社員の夫、

30代パートの妻、

幼児 ・・の3人家族。

相談 : 第2子。 マイホーム。

収入 : 収入 手取り

夫 630万円/年 489万円/年

妻 102万円/年 102万円/年

住居 : 賃貸。(家賃:8.8万円)

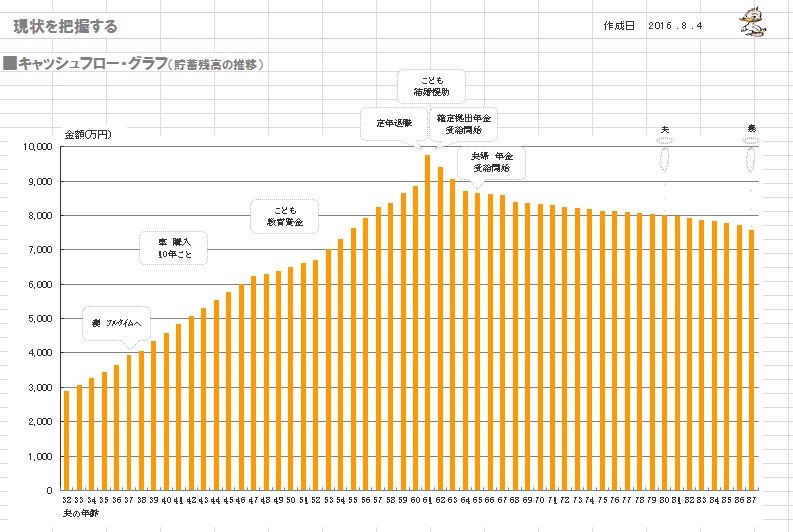

貯蓄 : 2,642万円

借金 : なし。

生命保険料 : 11.6万円/年

夫 住友生命 特約付き終身保険

加入を継続すれば、最終的に

751万円を払います。

終身保険は100万円なので、

651万円を失います。

もったいない・・。

(だから保険会社が成り立つ)

このお金があれば、

色々なことに役立ちます。

妻 県民共済 総合2型

加入を継続すれば、最終的に

91万円を失います。

もったいない・・。

このお金があれば、心置きなく

何度でも病気になることができます。

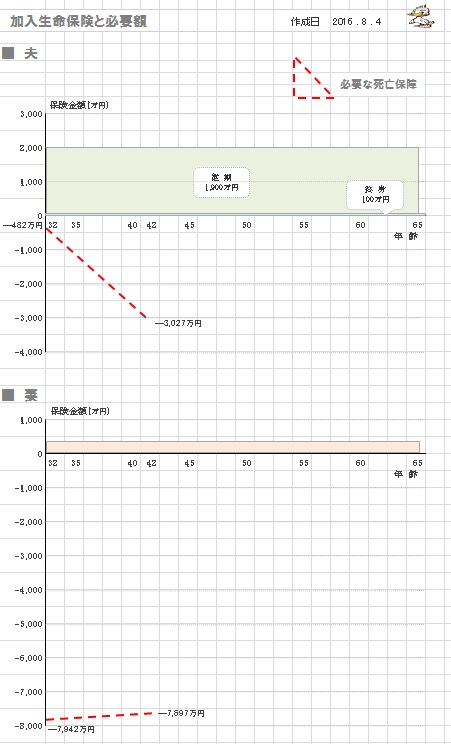

死亡保障必要額 検証結果 :

現時点 10年後

夫 -482万円 -3,027万円

妻-7,942万円 -7,697万円

「必要資金」から「手当可能資金」

を引いた結果なので、

マイナスは死亡保障不要ということ。

健全な家計であれば・・

「夫婦ともに死亡保障は不要」

という結論になるのが普通。

夫婦ともに死亡保障は不要なのに、

しっかり加入しています。

大手が見せる写真に

だまされたらダメだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦