PR

カレンダー

不安なので

貯蓄は3000万円残して・・

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q &

A

記事を取り上げて、

コメントしています。

Q

住宅ローンを組む時に頭金を沢山入れた方が

月々の支払いや総支払い額が安くなるのは

十分理解しています。

そこで質問なのですが、

住宅ローンは(うちは夫)組んだ人が亡くなった場合

に住宅ローンの残金を払わなくても良い保険に

入りますよね?

※はい、団体信用生命保険ですね。

もし夫に何かあったて亡くなった場合や

病気で寝たきりなってしまった場合に

住宅ローンの頭金に貯蓄の大部分を使ってしまうと

その後の生活も不安だし、

頭金を入れなくても十分生活して

住宅ローンを払って行けるなら頭金を入れない方が

安泰な気がしますが

この考え方は間違っているのでしょうか?

※常に多めの貯蓄ができている人で、

このようなことを言う人が、

時々います。

普段から数千万円の貯蓄があると、

それが一気に減ってしまうことで、

大きな不安を感じるようです。

当事務所の顧問会員にもいました。

夫 33歳 子供 6歳、2歳 男児

月々の住宅ローン 12万

貯蓄 3000万弱

※具体的な融資条件が分からないので、

細かな説明をして上げられないが、

住宅ローンを返済しながら、

3000万円の貯蓄を抱えている・・

これは、

私の眼には奇異に映ります。

おかしな光景です。

不安を補うためのコスト(ローン利息)

は、大変な金額になります。

顧問会員の場合は、具体的な

キャッシュフロー表とグラフを見て、

「自己資金を投入した方がいい」

と、理解してもらえました。

将来が見えない状況だと、

やみくもな不安を抱えて、

まともで冷静な判断ができなく

なります。

将来が見えるようにしましょう。

きちんと、生活設計しましょう。

A

賢明なお考えですね。

※そう? どこが?

住宅ローンに付帯的に付いてくる、

団体信用生命保険のことですね。

この保険は、

債務者(お金を借りる人)のためのように

おもわれていますが、

実は金融機関がマイナスにならないための

ものなんですね。

(不良債権にならないための対策)

※はい、金融機関が取りっぱぐれが

無いようにするための仕組みです。

それはさておき、主たる債務者が万が一の時、

債務がチャラになって、せっかくの家を

手放さなくても良いので心強いですね。

無理に元本を縮小させたり、無借金で

家を建てるのも利息の節約かもしれませんが、

住宅ローンにして住宅ローン控除も利用して、

団体信用生命保険で防衛するのも戦略

だとおもいますよ。

※そう?

生活設計的にはかなりまずいよ。

見栄を張ったり、浪費をするための借金は

いけませんが、余裕もあり建設的な考えで

住宅ローンにするなら良いでしょう。

※どこが?

信じるか信じないかはご自由ですが、

保険武装したり、住宅ローンを組むと

保険会社や金融機関がラクに死なせてたまるか

というパワーが働いて、

健康でケガもせず死ぬこともなく、

案外平和に暮らせる気がします。

※私の眼には・・

金融業界にとって都合の良い、

必要以上に不安を抱えた

「上得意のお客様(つまりカモ)」

のように見えます。

※参考までに、顧問会員のIさんの

ケースを貼り付けます。

未来が見える状況で検討したい

ですね。

住宅ローンの借り方による違い、

シミュレーションして

みました。

※Iさんのリクエスト通りの

シミュレーションのほかに、

3つほど、シミュレーション

してみました。

下の表の「シミュ」が、

Iさんの希望通りのもので、

3,500万円・35年返済です。

※そのほかに3つのパターンを

試算してみました。

金額だけで判断すれば・・

「利息-控除」が小さい方がいい、

人生「最後の貯蓄額」が多い方がいい、

という結論になるので、

この表からは、住宅ローンに関する

Iさんの選択は間違っている

・・ように見えます。

ところが、それぞれのパターンでの、

Iさん夫妻のその後の人生はどうなるか?

生涯を眺めてみた場合の、

受けるイメージはどうなのか?

確認してみましょう。

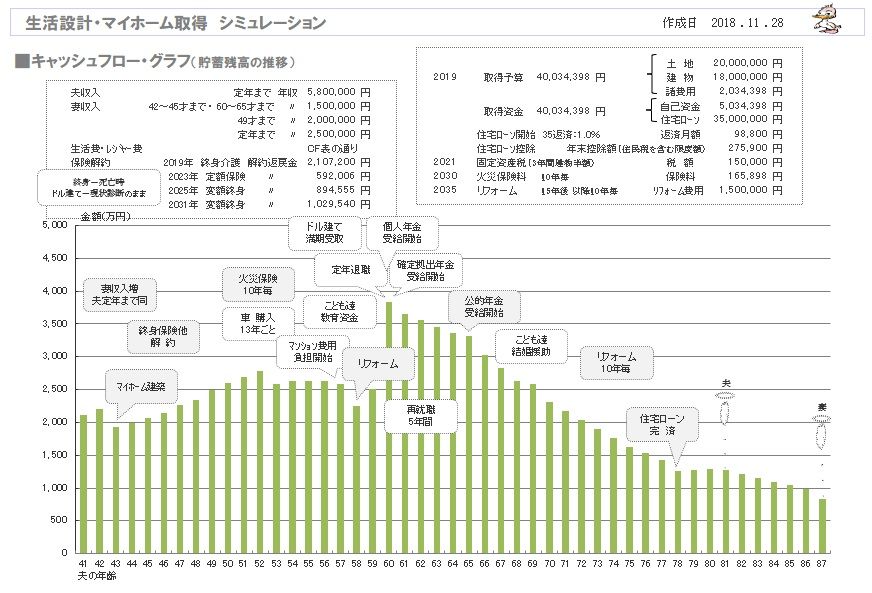

※まず、Iさんがリクエストした

当初のシミュレーションです。

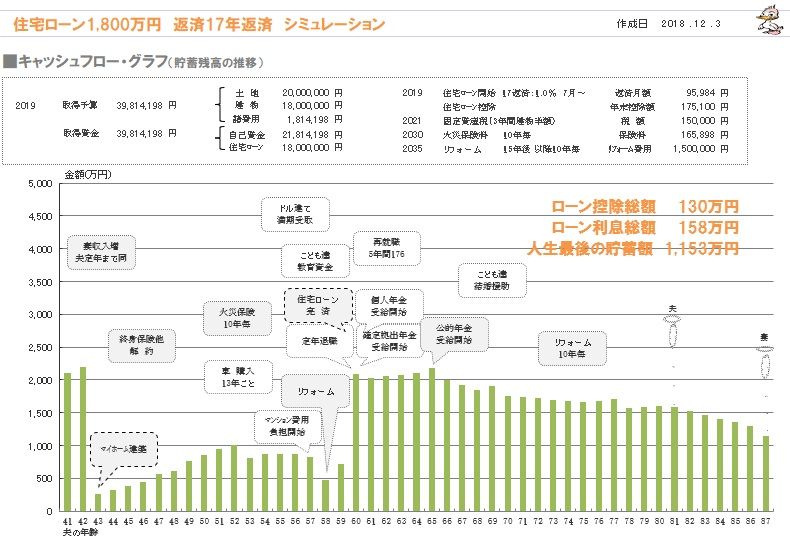

※次に「試1」です。

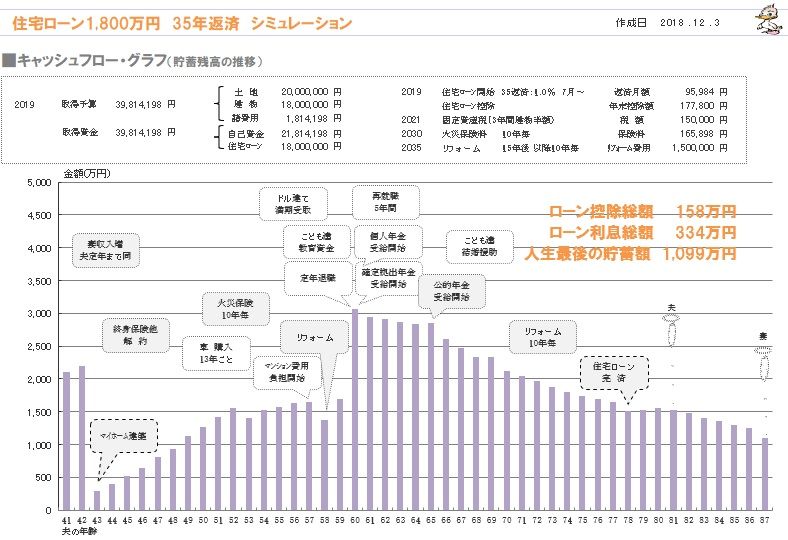

※次に「試2」の人生です。

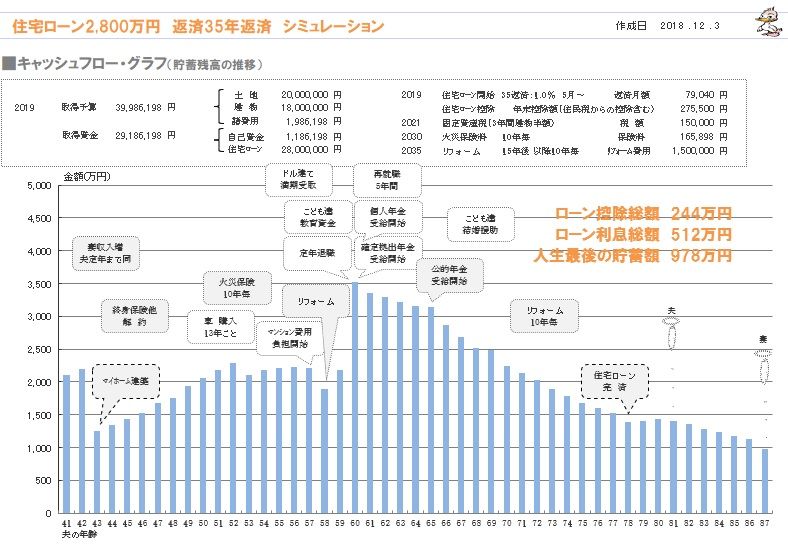

※最後に「試3」の人生です。

※Iさん自身がこれを見比べて

どう感じるか?

最も「お金」的に損をするパターンの、

当初のシミュレーションが

(キャッシュフローが分厚くて)

人生全体を眺めて最も安心感がある?

から、

やはりこれがいいと感じても、

おかしくないかもしれません。

Iさん、感想と希望をお知らせください。

単なるお金の算数だけでなく、

キャッシュフロー表を作って

人生を眺めてみないと見えないことも

あったりします。

読者の皆さんもぜひ、マネをして

キャッシュフロー表を作ってみましょう。

会員の記事の中に、いくらでも

参考になる見本があります。

自分できちんと生活設計しましょう。

メールをいただきました。

お世話になります。

シミュレーションありがとうございます。

※追加のシミュレーションを

3パターン、送りました。

頂いた資料印刷して夫と相談しました。

頭金500万円よりも、頭金1200万円が良い

と思いました。

※1200万円を投入して、

2800万円の融資を受ける、

というパターンが良いようです。

理由は

・住宅購入後も1000万円ほど手元にあるので

安心感がある

・住宅ローン2800万に対して利息512万円ですが、

住宅ローン控除で、実質の利息を268万円と

考えると

そこまで利息を高いと感じない。

・人生最後の貯蓄額も1000万円近くある

(頭金2100万円と比較した貯蓄額

ともそこまで差がないように見える)

・貯金が1000万円以上ある状態に慣れているので、

それ以下になるとなんとなく心の余裕がなくなる。

・最初に2000万円、住宅に現金を使ってしまうと、

資産の大半が不動産となり、

アンバランスな感じがしてしまう

などです。

60歳以降収支のマイナスが続くと

不安になりそうなので、繰り上げ返済などを、

可能ならしていくのがいいでしょうか?

※はい、積極的な繰り上げ返済を

行なっていくと、

利息も節約できるし、

返済も早期に終えることができます。

が、常に手元に1000万円残して

ということであれば、

たいしたことはできなくて、

結局、定年退職時点で一括返済!

するのが、妥当かと思われます。

ちなみに、一般的なケースでは、

常に手元に残しておきたい金額は、

300万円前後なので、

積極的な繰り上げ返済の効果は

絶大なものになります。

また住宅にかける金額が諸費用込みで

4000万円というのは家計からみて適切な金額

でしょうか?

※このような質問に、何の根拠も無く

回答している専門家?

がいたりしますが・・

適切かどうか?を判断するために、

キャッシュフロー表を作って

住宅取得後の将来を確認しています。

この具体的なシミュレーションが

その判断根拠になります。

これを見て本人が安心できるか?

そういうことなので、

キャッシュフロー表があれば、

自分で判断できます。

だれかに頼らずに済みます。

キャッシュフロー表見ると、

現役として働ける期間よりも、老後の方が長い

ので、

これから働ける間はしっかり働こうと思いました。

生活設計して頂いたおかげで、

住宅にあてる費用を安心して想定でき、

家族への説明もきちんとした根拠をもとにできるので

とてもありがたいです。

※先ほどの質問で・・

「住宅にかける4000万円というのは

家計からみて適切な金額でしょうか?」

と聞いてきましたが、ここで

自分で答えを出しています・・よね。

今後ともよろしくお願いいたします。

自分の頭で考える生活設計。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】

記事タイトルに付いた印の意味。

☆印は、一般情報等への武田FPのコメント記事。

★印は、 行列状況

ほか事務所実録記事。

【 武田FP 】

《 ブログ記事 アップ 》

《 実行支援等 》

※メール顧問会員のYさん。

マイホーム取得 実行支援。

プランは完成して渡しています。

コンペ実施に向けて、

各工務店へ声掛けをしています。

Yさんが気に入った工務店は・・

なにやら、元プランとはまったく違う

図面を作って、Yさんを困らせている

・・ようです。

※メール顧問会員のKさん。

マイホーム取得 実行支援。

プランは完成して渡しています。

コンペ実施に向けて、

各工務店へ声掛けをしています。

3社から見積もり提示がありました。

すべて地元工務店ですが、

総二階の約23坪の家で、同じ資料で、

見積り価格差は約700万円!です。

(これが現実)

さらに、あと4社に提案を依頼して

いるようです。

※顧問会員のKさん。

マイホーム取得 実行支援。

プレゼン コンペは終了しています。

2社の再見積もりももらいました。

2019.2.23(土)13:30

に、

当事務所にて請負契約

をすることになりました。

(休日出勤・・です)

コンペ後、長い日数がかかりました・・。

※メール顧問会員のKさん。

マイホーム取得 実行支援。

プラン確定の直前です。

今日2/21(木)、平面プラン、

立面プラン、外構プランを

整理整頓してみました。

( ⇒ 昨日の記事 )

【 佐々木FP 】

※佐々木FPは、

2/25(月)と26(火)は

お休み

を

いただきます。

チビ助(長女)が大学受験に

無事合格したので、

アパートを探し

に行って、契約してきます。

3/1(金)もお休みです。

チビ助の卒業式です。

佐々木家は住宅ローンの返済は終えて

いますが、

これからチビ助への仕送りで大変です。

住宅ローンの返済額の倍以上に

なりそうです。

ヒアリングシート他で質問の電話などを

される方は、月・火&金はご注意願います。

《 事務所会計作業 》

※金融機関廻り。

事務所家賃や給与の振り込みほかで

金融機関を回りました。

例によって、給与は佐々木FP分だけです。

武田FPは無給です。

《 現状診断☆ & 生活設計★ 》

1 Kさん(40代):1/24 生活設計依頼着。

※マイホーム取得後の生活設計。

建物の契約金額が確定したら、

作成作業に入ります。

将来が見えないと、不安が増幅されて、

まともな判断ができなくなるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦