PR

カレンダー

受けた方がいいでしょうか?

※これは、人それぞれです。

自分の頭で考える生活設計。

〇メール顧問会員のYさん(30代)

(相談:生活設計・マイホーム建築)

2017.5.12 現状診断 終了。

2017.6.21 マイホーム取得シミュレーション。

2018.5.31 再度、メール顧問会員に。

& マイホーム建築支援会員に。

2018.6.2(土)

に初めて、

現地をウロウロしてきました。

※137坪、広い土地です。

うらやましい・・。

※道路の幅は5.3mです。

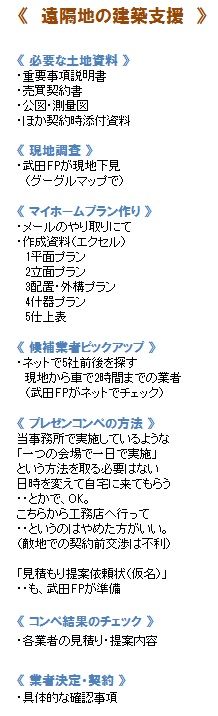

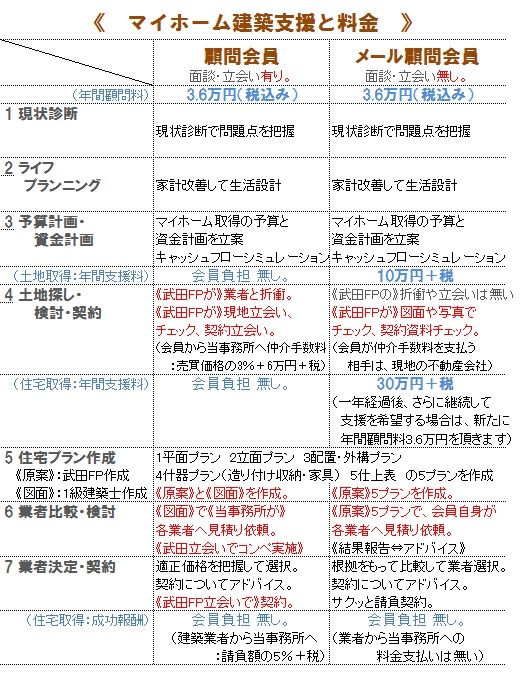

※住宅建築のプロを比較検討する

ために必要な5つの資料。

1 平面プラン

2 立面プラン

3 什器プラン

4 外構プラン

5 仕上表

これだけそろえることができれば、

同じ条件で複数の工務店を

比較検討することができます。

メールをいただきました。

武田さん。

昨日はコメントありがとうございました。

浄化槽の件ですが・・バッチリです(^^♪

提案のときにも話題になりましたし、

しっかり見積り書にも記入され、ふくまれておりました。

※了解です。安心しました。

メール顧問会員の建築支援の第1号会員になり、

はやいもので、1年がたとうとしております。

※ああ、そうですね、早いですね。

プラン決め、なかなかてこずって、

半年ほどかかりました。

やはり、生涯最大の買い物です。

少なくても1年は必要です。

展示場を見に行って、仲良くなり、

2~3週間後には大手ハウスメーカーと

契約するおバカさんの気が知れません。

あと1ヶ月ですがよろしくお願いします。

※よろしく、お願いします。

工務店も決まり、

さっそく来週末に第1回打ち合わせをいたします。

※ところで、去年の資料では・・

建築費:2800万円になっていますが、

だいじょうぶですよね?

そこで、

請負契約をするにあたり、注意点などありますか?

※このことについては・・

同じメール顧問会員のKさんの

2019/04/15記事で書きました。

そのまま貼り付けます。

※気になっていたのは、 地盤調査

です。

「表面波探査法」で行なう業者が

なかなか見つからないということ

でしたが、やはりそのままですか?

「スウェーデン式サウンディング試験」

では、「地盤改良が必要」という

結果になる可能性が高い。

(意図的な結果・・の可能性も)

必要だということになれば、

100万円前後の追加費用が発生します。

調査費用は3万円台が5万円台と

少々高いが、

ベタ基礎で施工すれば、地盤改良や

基礎補強が必要ということには

ならないのが、普通です。

ベタ基礎で見積もっているか?

きちんと確認してください。

全面コンクリートにすればベタ基礎

だというわけではないので、

だまされないように。

(ベタ基礎風・・たまにある)

※ 請負金額

本当に計画した建物のすべてが

盛り込まれていて、この金額か?

改めて、徹底的にチェックしたい。

※ お金の払い方。

契約前に一応決めるのが・・

1 請負金額

2 工期

(いつ着工していつ完成?)

3 お金の払い方

主にこの3つを決めてから、

請負契約書を整えて契約します。

お金の払い方は、3回とか4回が多い。

契約時・着工時・中間時・完成時

などの・・いつ?いくら?

払うのか? 契約書に書き込まれます。

で、出来高払い・・が基本です。

工事をしてできた分を払っていきます。

契約前に取り決めをして契約書を作成、

契約日に内容を確認してから、

署名・捺印をします。

(印鑑は実印である必要はない)

その際に注意して観察したいのは、

その工務店が早め早めにお金を

もらおうとしていないか?・・です。

出来高払いが基本なのに、

前倒し、前倒しで、お金を欲しがる

としたら、資金繰りに窮している

可能性があります。

(自転車操業?)

その場合は、あせって契約しないこと。

その確認は、契約書作成段階で、

お金の払い方の打合せ時点で

きちんと確認しましょう。

請負契約額の支払い方は・・

契約時1/10・着工時3/10・

中間時3/10・完成時3/10・・のように

払うという取り決めなら、OKでしょう。

※ 工期

工務店によって、仕掛かり物件、

これから掛かる物件、

色々抱えているものです。

本当に自分たちが希望する工期で

建築工事をやってもらえるのか?

しっかり確認しましょう。

「かなり混んでいますが、

期待に応えられるよう、

なんとかがんばります!」

希望時期の完成はかなり無理で

あっても、なんとか受注したいために、

いい話をする場合があります。

結局、完成時期は遅れてしまった

・・ということも現実にあり得ます。

この「工期」についても、

あらかじめ決めた「工期」を

請負契約書に書き込みますが、

もし、書き込まれた工期に遅れても、

工務店が契約違反にならないような

表現になったりしています。

絶対、ここまでには・・という時期

があれば、契約前にしっかり確認、

本当の約束をしておきたい。

※もう一つ・・

2019/04/16の記事。

※ 契約書類。

契約の際に工務店が用意する書類は、

請負契約書だけではありません。

契約書に 図面と見積書

が添付される

必要があります。

図面

は、そのまま確認申請等の

手続きに使える正式なモノが必要です。

当事務所が用意したような「プラン」

では、だめです。(当たり前)

当事務所が作成した「プラン」は、

同じ条件でコンペをするための

材料に過ぎません。

それから、図面に基づいた 見積書

が

添付される必要があります。

正式な図面と見積書が添付された

契約書で、契約を交わします。

これが、普通なんですが、

日常的に普通でないことをしているのが、

臆面もなくコンプライアンスを

口にしている・・

大手メーカーや有名メーカーです。

このようなインチキ契約を・・特に

頻繁に耳にするのが一条工務店です。

とりあえず競合他社を排除するために、

仮契約ということでハンコとお金を

もらってしまえ・・で、

ろくな打ち合わせもしていないので

図面も見積書も無いから・・

だれかに使った書類をくっつけて

とりあえず契約!

こんなメチャクチャなことをされても、

素人が気づくことはありません。

当事務所のメール顧問会員は、

「一条工務店さんのシステム

はこうなっています」

って、

真剣に私に説明していました。

(おバカさんでした)

このメール顧問会員は、幸いなことに、

しばらくして目を覚まして、

一条工務店との契約を解除して、

地元工務店数社と接触を繰り返し、

一条では叶えられなかったことが

色々実現できることが分かり、

幸せに契約、マイホーム建築♪

契約には、正式な図面と見積書が

必要なことを理解しておきましょう。

「とりあえず、この図面で」

というメーカーを信用してはいけない。

それと、仕上げ表にフラット35を記載しましたが、

どのタイミングで

ローンを利用しない旨を伝えたらよいでしょうか?

※フラット35Sを利用すると伝える

ことで、各工務店は

どの方法でハードルをクリアするか?

検討することになります。

フラット35を使う使わないに係わらず、

コンペの際は、一定レベルを確保する

ために表記しています。

どの方法でクリアする予定だったか?

確認して、その内容はそのままにして

(レベルダウンしない)

もらうことを伝えた上で、

「実は、ローンは使わない」

ことを、伝えましょう。

伝える時期はいつでも構いません。

請負契約書の文面に、

「ローン条項」があるかと思いますが、

(融資不可の場合、契約は無効に)

融資を受けないのだから、

関係はない・・ということになります。

あと、

消費税増税のおかげで今月4月の契約以降から

すまい給付金や住宅エコポイントももらえるみたい

ですね。(これらはローンのあるなしに関わらず)

それらを考えてみても、3月までに

焦ってハウスメーカーに決めたりするのって

全然メリットはないような気がします。

※ここでも、政府がお金のバラ撒きを

していますが・・

まあ、肝心なのは建築時期ではない

ということは、このブログの読者なら、

当然のこととして知っていますよね。

マイホーム建築で・・

建築時期選びによる損得と、

建築業者選びによる損得では、

圧倒的に後者の方の差が大きい。

Yさんの工務店選びのコンペでも、

1000万円の価格差がつきました。

消費税増税の前と後で、

1000万円の損得になることはない。

(当たり前)

マイホーム建築の際に最もエネルギー

を使いたいのは、工務店選びです。

そして、

住宅ローン控除も10年から13年に延長になりますが

我が家の場合は、やはりローンなしが良いですか?

それともローンを500万なり1000万なり借りて

13年後に一括返済が良いでしょうか?

ご教授ください。お願いいたします。

※Yさんのケースで試算してみました。

Yさんは所得税が少なめ・・です。

あまり大きな融資額にしても、

利息や諸費用が多額になり過ぎます。

700万円の住宅ローンを借りる場合で、

シミュレーションしてみました。

※いただけるお金は・・

13年間のローン控除総額は39万円です。

支払うお金は・・

ローン利息65万円と諸費用30万円の

合計の約100万円です。

Yさんの場合は、だまって現金建築!

した方がお得です。

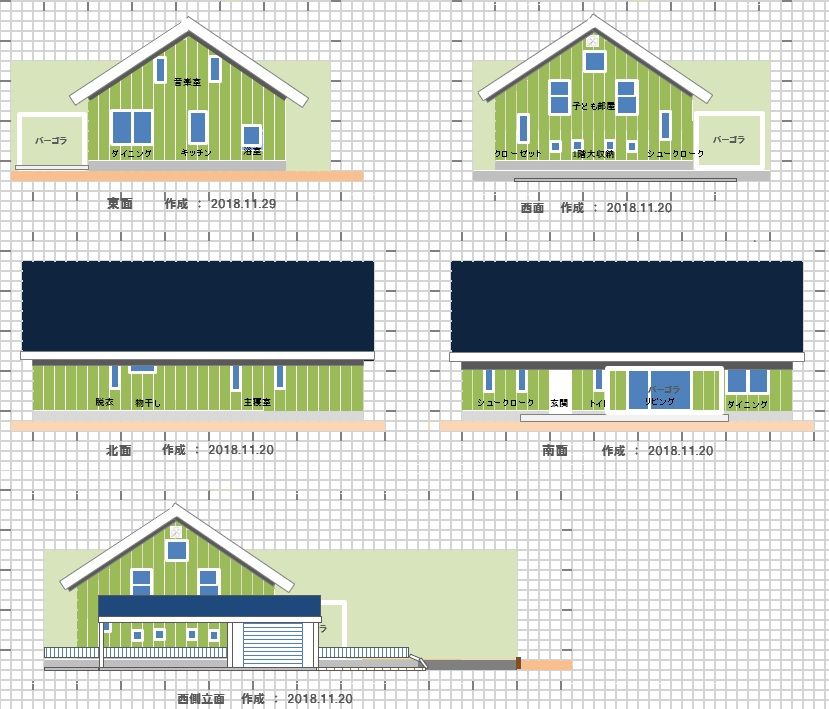

※平面プラン。

※断面プラン。

※立面プラン。

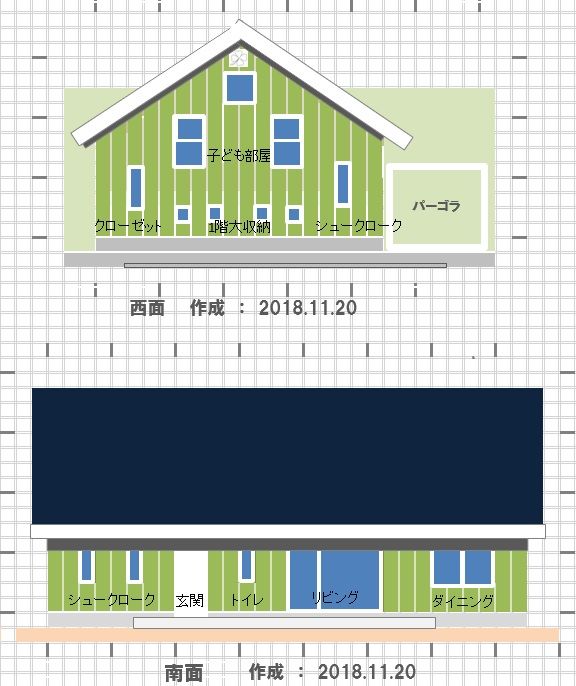

※立面プラン 西 南。

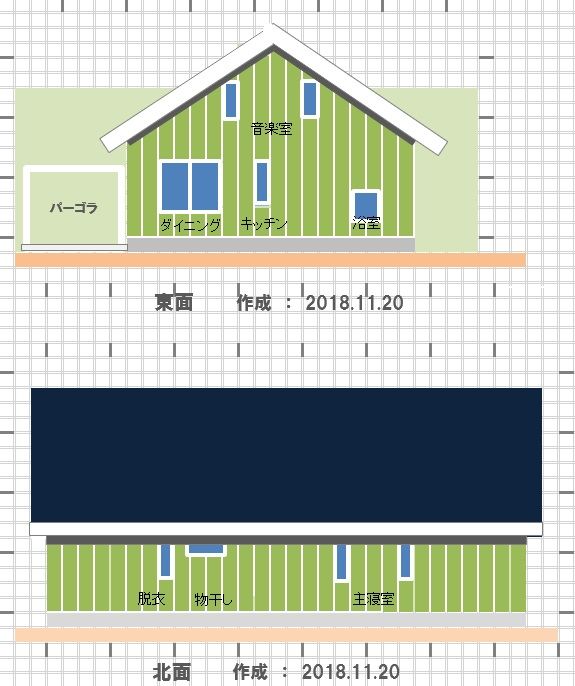

※立面プラン 東 北。

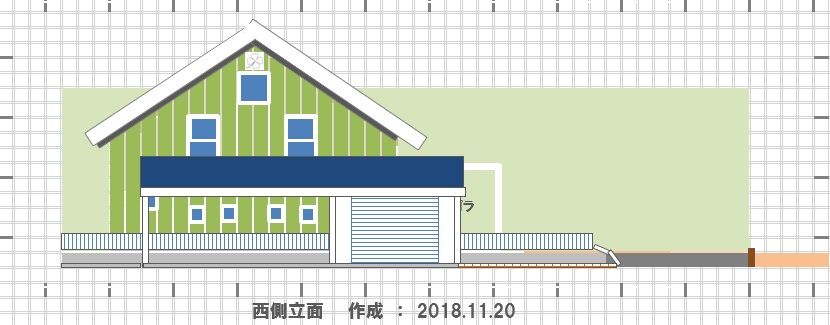

※外構プラン 西側立面。

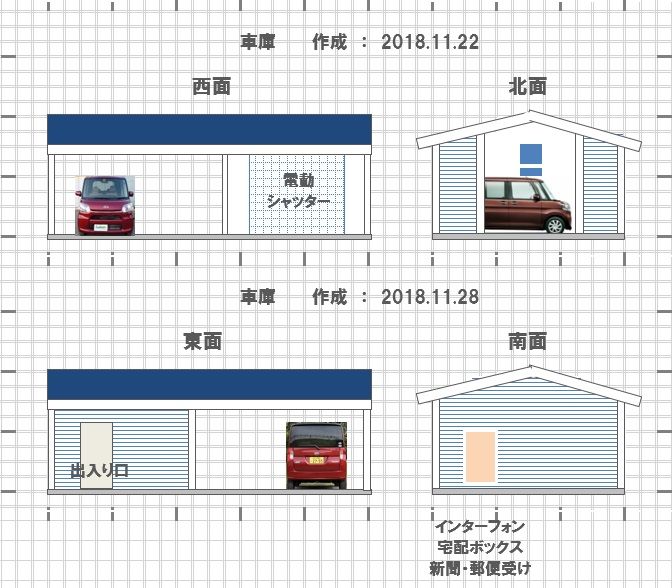

※外構プラン 車庫立面。

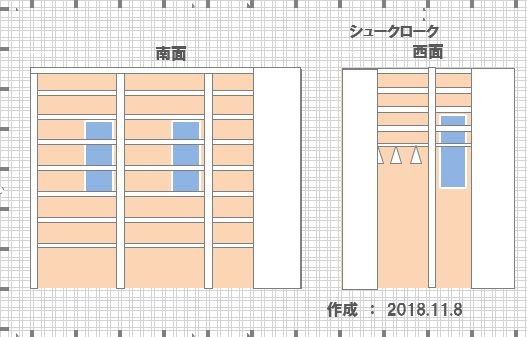

※外構プラン。

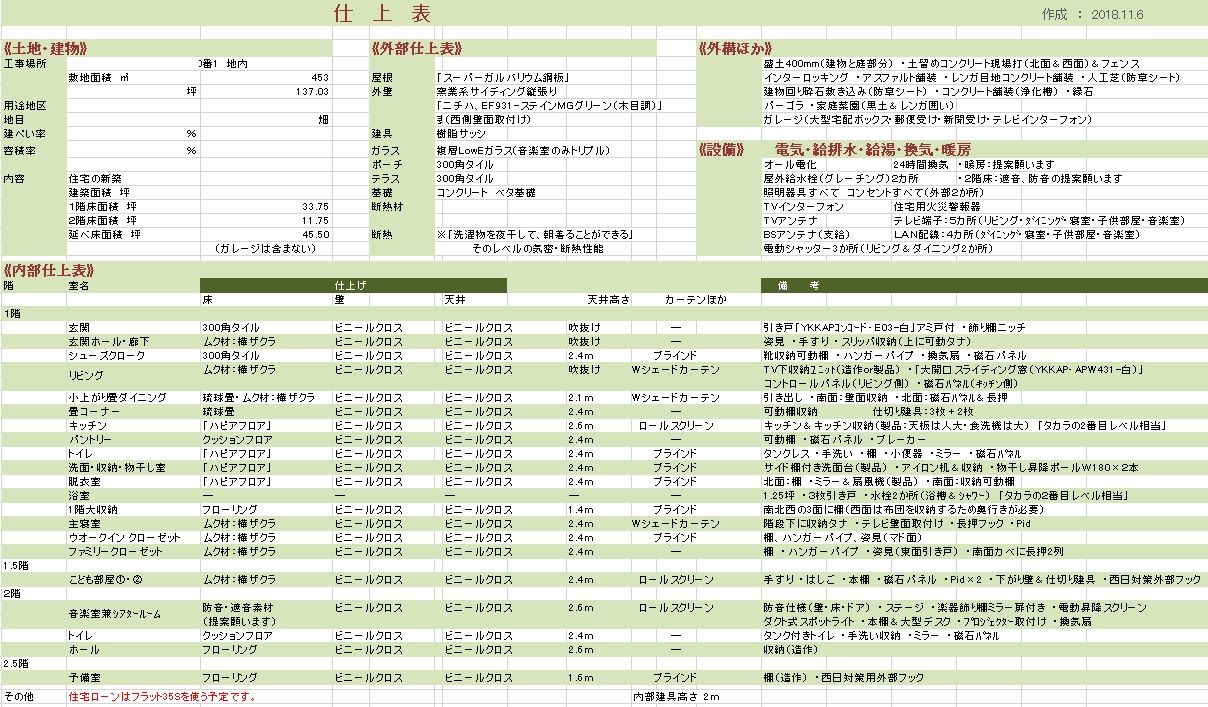

※仕上表。

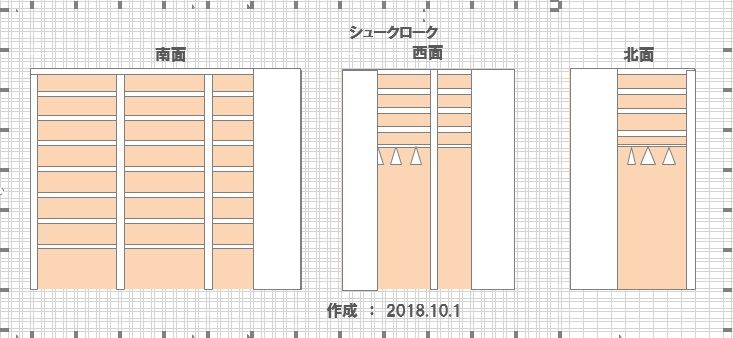

※什器プラン。

※一度、生活設計等をしていても、

改めてマイホーム取得シミュレーション

を行なうところから始めます。

(FP事務所だから当たり前)

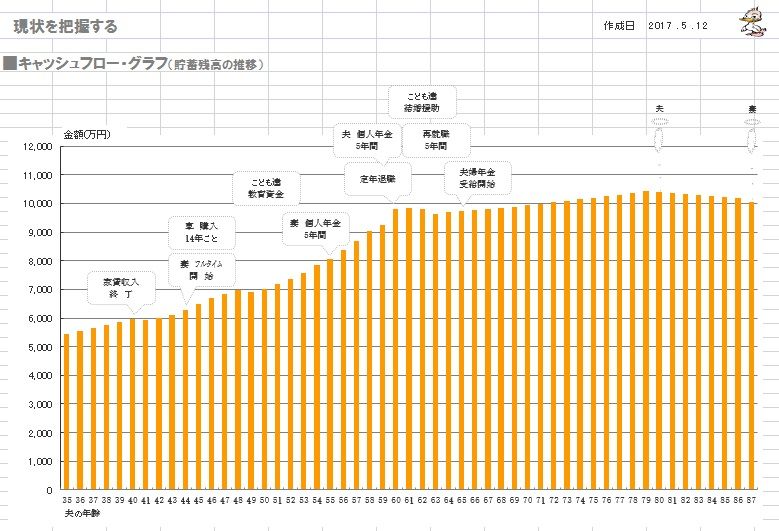

《 Y家の概要:現状診断時点 》

2017.5.12

読者の皆さんも・・ぜひ、マネをして

自分のキャッシュフロー表を作ってみましょう。

お金に振り回されないために。

金融業者に振り回されないために。

下に、「現役」と「老後」の拡大したものを

貼り付けますので、ご参考に・・。

家族:4人。

30代団体職員の夫、

30代団体職員の妻、

小学生&幼児・・の4人家族。

相談: 生命保険(元・・売り手)。

マイホーム取得。

住まい: 賃貸(家賃:4.8万円)。

収入: 夫 269万円/年。 (手取り:227万円/年)

妻 100万円/年。 (手取り:100万円/年)

貯蓄: 5,320万円。 (素晴らしい!)

負債: なし。

生命保険料: 12万円/年 (総額:384万円)

夫 利率変動型年金 JA

35年間払って5年間で受け取る。

(210万円払って223万円受け取る)

妻 利率変動型年金 JA

29年間払って5年間で受け取る。

(174万円払って181万円受け取る)

※「30数年かけて10万円ほど余分にもらう」

ことが、本当にお得なことなのか?

自分の頭で考えて行動したい。

「老後資金準備=個人年金」

「教育し金準備=学資保険or終身保険」

などという、保険屋お仕着せの

考え方に洗脳されたままではいけない。

そもそも、「老後資金」とか

「教育資金」とかの・・「目的別」

ブツ切り的な発想をしてはいけない。

業界の思うつぼになる。

お金は『総額の推移』で捉えよう。

上記キャッシュフローグラフのように、

一生を通じてどのように推移するか

をチェックしながら、

根拠を持って考え、

確信を持って行動しよう。

死亡保障必要額:

現時点 10年後

夫 -9,876万円 -8,219万円

妻 -9,070万円 -8,032万円

「必要資金」から「手当可能資金」を

引いた結果なので、

-(マイナス)は保障不要ということです。

小学生と幼児がいますが、死亡保障は

現在も将来も、夫婦ともに不要です。

「これでもか!」・・というほど不要。

(健全な家計なら、当たり前)

シミュレーションの結果、

現金で建てた方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

解体工事 終了予定の 12月3日です。 2025/12/03

-

こんなモノが マイホーム建築の見積書? 2025/12/02

-

基礎コンクリート そのままだと搬出できず 2025/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦