PR

カレンダー

※目的別に、別々に考えるのではなく

自分の頭で考える生活設計。

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

家計診断をお願いします。

子どもの教育資金を貯めたいのですが

貯蓄が思うように進みません。

※別個に、目的別に、貯蓄を考えると、

敵(業界)の思うつぼです。

貯蓄は、「融通が利くお金の総額」

で捉えるよう、意識を変えましょう。

それが生活設計の基本です。

キャッシュフロー表を作成する

基本的な考え方になります。

現在ボーナスと手当の残りを貯蓄に

まわしている状況です。

生活水準は高くないつもりです。

家計に無駄や改善点があればご指

摘ください。

宜しくお願いいたします。

30代夫婦

幼稚園児2人

◾️収入

手取り年収 500万

【内訳】月々手取り 30万+ボーナス手取り 70万×2回

児童手当等手当 76万

ーーーーーーーーーーーーーー

世帯収入 576万

◾️月支出

住居費 57000(ボーナス月 +170000)

管理修繕費(駐車場含)33000

※ということは、マンションを所有?

それは、生活設計上・・まずい。

マンションを所有してはいけない。

終の棲家には、なり得ない。

将来は人生のお荷物になる。

まともな値段で売れる内に売りたい。

食費 35000

水道光熱費 18000

通信費 13000

夫婦保険 (貯蓄型老後資金用)20000

夫婦保険 (掛捨て)4000

子ども保険 2000

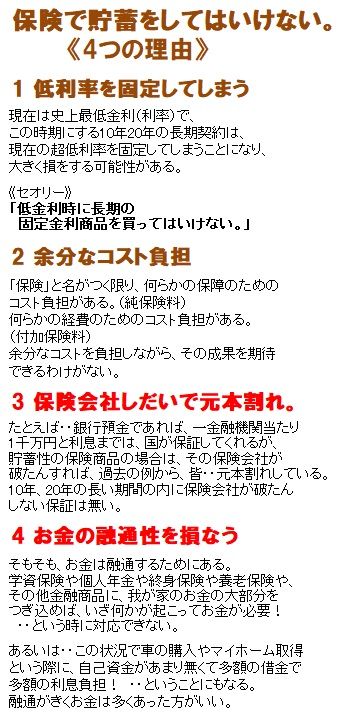

※保険で貯蓄してはいけない。

老後資金用とか子供保険とか。

夫に生命保険は必要かもしれないが、

妻には必要無さそう・・。

ガソリン 5000

教育費 50000

習い事 7000

夫小遣い(昼食含)35000

日用品 5000

医療費 10000

※ ・・。

衣類 10000

娯楽費 (外食費含) 15000

積立貯金(老後資金用) 15000

※目的別貯蓄をしてはいけない。

お金は融通できてこそ お金。

ーーーーーーーーーーーーーー

計334000

◾️年間支出

固定資産税 80000

車税金 40000

車保険 50000

車検 100000

ーーーーーーーーーーーーーー

計270000

全てボーナス補填

◾️貯蓄

学資保険(前期全納)400万

※目的別貯蓄で塩漬けにしてはいけない。

融通が利く状態を確保したい。

その他 170万

ーーーーーーーーーーーーーー

計570万

補足

管理修繕費(駐車場含)33000ですが

駐車場は権利を購入した為、実質0円です。

※えぇ~~?

お金払って買ってしまった?

マンションといっしょに売って

しまった方が、将来のためです。

正しくは

管理修繕費33000

駐車場0

です。

お詫びして訂正いたします。

※お詫びしなくていいから、

マンションと駐車場は売って

しまった方がいい。

A

月々の支出と年間の支出を合計してみました。

すると年間合計が4878000円の支出なので、

余りが1482000円あるはずですね。

これはどこに消えたのでしょうか?

148万といえば、

年収からすると25パーセントを占めています。

貯金ならいいのですが、

集計から漏れている支出なら怖いです。

他の人もおっしゃっていますが、老後資金よりも

先にお子さんの教育資金を貯めるべきです。

※そのように、目的別に分けて

考えない方がいい。

融通が利くお金で総額の推移を

生涯を通じてチェックすることを

考えたい。

それが生活設計です。

400万では一人分の国公立大学の費用にしかなりません。

もし貯蓄型の保険と積み立て貯金を13年積み立てたら、

540万は貯まります。

これを教育資金にすればいいのではないでしょうか?

※その作業を保険商品でやってはいけない。

保険で貯蓄してはいけない。

(当たり前)

足りない分は母親が働いて、補うといいです。

お子さんの教育資金に目処がついたら、

老後資金を共働きで貯めればいいのです。

※そのように分断して別個に考えては

いけない。

敵の思うつぼになる。

「融通が利く貯蓄総額の推移」

を、生涯で捉えてみたい。

それが、キャッシュフロー表です。

今は65歳まで働く人が増えていますし、

それ以降にも軽い仕事をしている人がいます。

レジャーに関しては、無料で入館できる施設や

イベントなども上手に利用されるといいでしょうね。

特に幼稚園児や小学生は有利ですよ。

まずはお住まいの自治体のHPをご覧になるといい

ですよ。

Q

回答ありがとうございます。

計算頂きありがとうございます。

実際、余るはずの金額に貯蓄が届いておりません。

貯蓄率でいうと現在は20%です。

悪くない数字だとは思うのですが、

何せ自由のきく貯金が少なく焦っています。

※「自由のきくお金=融通のきくお金」

・・です。

それぞれの消費者が目的別貯蓄の発想

をしているが、それではいけない。

融通の利くお金で貯蓄を増やしたい。

教育資金はいざとなれば貯蓄型保険と積立に

手をつける覚悟をしておきますね。

※貯蓄を保険でやってはいけない。

自治体HPでイベントも確認してみます。

貴重なご意見ありがとうございました。

※将来の不安を取り除くために

きちんと生活設計しましょう。

そのためにはまず、

自分たちのキャッシュフロー表を

作ってみましょう。

ただし、マンションの所有はまずい。

将来の支出が想定を超えたものになる。

生活設計のしようが無い、

人生のお荷物になってしまう。

ババ抜きのババを、

わざわざ引いてきてはいけない。

持っているなら、

できるだけ早く手放したい。

真剣に生活設計を考えると・・

マンションは、持ってはいけない。

(当たり前)

自分の頭で考える生活設計。

文春新書、842円

マンション購入を検討している人は、

この本を読んでからでも遅くない。

『 ネット記事を読む 』

※消費者の視点。

問題だらけのマンション大崩壊!

所有するのは愚か、“賃貸”が正しい

2015年11月5日 週プレNEWS

不動産コンサルタント

牧野知弘さんという人のお話。

横浜市のマンション欠陥工事問題で揺らぐ

マンションへの信頼ーー。

※マンションの傾きがどうのこうの

よりも、そもそも・・

マンションは買わない方がいい

・・というお話。

不動産コンサルタントの牧野知弘氏は、

著書『2020年マンション大崩壊』で

「オリンピック後に

マンションの空き家は激増し、

コミュニティの崩壊が始まる」

と予測する。

今、首都圏でも人気の

都心部 タワーマンションですら、

その価値は安泰でない

という

(前編⇒「マンションの空き家は

五輪後に激増、

今は絶対に買い時ではない!」)

が、マンション市場で何が起きているのか?

■格安物件は危険な買い物

―では、郊外の格安中古物件はどうでしょう。

すでに1千万円を切る物件も珍しくありません。

※そんなものを検討してはいけない。

ただの金食い虫。人生のお荷物。

牧野

200万円、300万円などもありますね。

でも、これを買うのは大変危険。

1千万円を切る築40年の郊外物件を

買った友人は

「建物は朽ち果てないし、中だけ

キレイになればハッピーだよね」

※おバカさんです。(失礼!)

と、

物件価格より高いお金をかけてフルリノベした。

ところが住んで1年、奥さんは「もう出たい」と。

部屋はキレイにしても、オートロックはなく

共用部分は老朽化している。

管理組合で壁の塗替えやオートロックの

設置を提案しても、

住人は年金暮らしの高齢者ばかりで

「そんなもんいらん。余計なことするな」

とあっという間に否決。

挙げ句の果てに、

「あの家はうるさい」

と無視されるようになったとか。

安いのは「買いたい」という需要がないから。

※当たり前。

僕はこの仕事をしていて、不動産ほど

「安物買いの銭失い」という言葉が

ぴったりくる分野はないと思っています。

※同感・・。

―でも、やはり考えてしまうのは、

家賃は払い捨てだけれど

購入すれば資産になるということです。

※マンションが「資産」になる

ことはない。

むしろ、人生のお荷物になる。

牧野

その議論が起こるのは、時間軸をゼロで

考えているから。

マンションは買った時に7千万円でも、

月17万円のローンが払い終わる35年後には、

建物としての価値は大幅に落ちています。

しかもその間、修繕積立金、管理費、

固定資産税、金利など

実際は7千万円以上支払います。

買った時は新築ピカピカでも35年たつとボロボロ。

※当たり前。

そろそろエレベーター替えないと、外壁も打ち替え、

配管も取り替えないといけないので、

追加で修繕費用を出してください…という世界。

※どんどん費用負担が増えていく。

一戸建てなら自宅分だけの支出だが、

マンションの場合は、自宅以外の

「町内の道路や橋(共用部分)」の

修繕も住民全員で支出することになる。

空き家が増えてスラム化の状態になってしまうと、

売れない、貸せない上、自分が住んでいなくても

管理費や固定資産税は払い続けなくては

なりません。

※どんどん金食い虫に・・、

どんどん人生のお荷物になる。

さらに、もし

地震やテロがあってもなかなか身動きがとれない。

頑丈なはずのタワーマンションでも

構造や躯体になんらかの損傷が生じれば

建物ごとアウトになる。

※住んでいる「町」自体が機能不全

になってしまう。

僕はデベロッパーに16年いましたけど、

建物についてはあまり信用してきませんでした。

非常用発電があるから大丈夫というけど、

フルで動かしてもエレベーターのうちの半分、

3日しか持ちません。

オフィスならまだしも生活を営むマンションでは

不安ですよね。

※終の棲家・・には、なり得ない。

―タワマンでも?

そう聞くと、買うのが怖くなってきます…。

牧野

一方、賃貸は家賃が月15万円だとして、

人口がどんどん増えて景気が良くなれば

賃料は上がりますが、日本はどうでしょう?

すでに都心でも空き家だらけの状態で、

築年が経つにつれ家賃は下がり、

今後15万円が10万円になるかもしれない。

※これからは・・

マンションの場合は、所有より

賃貸の方が確実にお得。

この金額は生活するためのコストだと

割り切ってしまえばよい。

これまでは賃貸は仕様が悪いのが常識でしたが、

これから分譲で買われた人が高齢になって

空き家になると、都心の便利な場所で

質の高いファミリー向けがどんどん

賃貸マーケットに出てくる。

賃貸なら、子供が独立して部屋が余ったり、

転勤があっても、ライフスタイルに合わせて

気軽に借り換えできます。

―確かに、いつでもリセットできるのは気楽で

いいですね。

牧野

2020年にマンションが大量に売りに出る頃には、

家賃は一部のエリアを除いて

少しずつ下がってくると思われます。

※当然です。

中古売買マーケットでは、すでに春くらいから

湾岸部では買いより売りが多くなっている。

もう地下でマグマは動きはじめています。

僕がこの本を書いた最大の感想は、

「マンションは賃貸資産」。

都心のマンションを賃借して住むために使いこなす。

これが正解だと思います。

※同感です。

保険で貯蓄するなって、

いつも言ってるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦