PR

カレンダー

計算していただきたいです。

※考慮しようよ、生活設計だよ。

自分の頭で考える生活設計。

〇メール顧問会員

のKさん(30代)

(相談:ライフプランニング)

2019.11.7 新規メール顧問会員。

2019.12.10 現状診断。

メールをいただきました。

※Kさんのマイホーム取得の生活設計の

作業を進めていましたが、

確認が必要な事項が数件 発生したので、

メールを送りました。

> Date: 2020/4/14, Tue 17:40

> Subject: 生活設計について質問 岩手のFP事務所

>

> こんにちは。 お世話さまです。

>

> 佐々木FPがマイホーム取得の生活設計のための作業を

> 進めていますが、過去のメール文を読んで見て、

> ちょっと作業を止めています。

>

> 資金計画を作成する上で、確認します。

>

> 建築予定地ですが、ヒアリングシートに書かれた金額

> 300万円は、購入金額ではなかったんですね?

> 土地の売買金額にしては、小さ過ぎると思いました。

> ( 勘違いして昨日の記事を書いてしまいました )

>

> で、この300万円は、どう解釈すればいいですか?

> 旧建物の解体費ということですか?

>

> だとすれば、旧建物の構造やサイズの情報が必要です。

>

> ということで、諸費用も含めた資金計画の作成で、

> 数値が微妙に違えば、キャッシュフロー表の数値もまた

> 違ってくるので、大切なことです。

>

> 300万円は、何のお金だったんでしょう?

>

> それから、保険の解約返戻金について。

>

> ドル建ての保険の繊細が不明ですが、その解約返戻金は

> 現状診断時の金額でOKですか? あるいは確認できますか?

>

> さらに、住宅ローンについて。

>

> 融資を受けるのは、夫のみでいいですか?

>

> 以上です。 よろしく お願いします。

>

> 武田 つとむ

※Kさんからの回答です。

武田様

こんにちは。お世話になります。Kです。

建築費300万について。

300万円は家屋の解体費になります。

木造の二階建て、200平米の家になります。

外観の写真が必要でしょうか?他に必要な物はありますか?

近所の不動産屋さんで解体の見積もりを取っているところです。

※普通の木造建物であれば、他に特殊要因が

ない限り、単純に概算できます。

写真とか、他に必要なものとかはありません。

( 特殊要因:大型車が入れない狭い道路とか )

200㎡は60.5坪です。解体費は3~4万円/坪です。

60.5坪 × 3.5万円/坪 = 211.75万円

普通なら、200万円ちょっとでできそうです。

300万円という金額は、どこから・・?

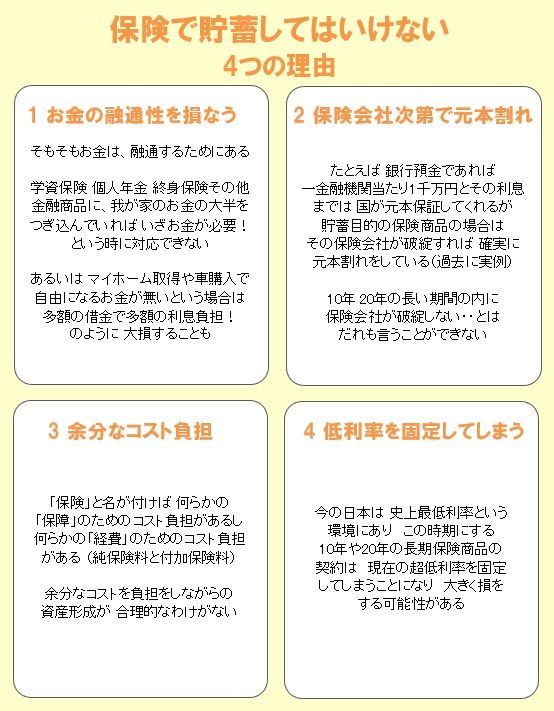

払い戻し金について。

解約払い戻し金については、払い込み済みにして、

おいておくつもりです。

※どうしてですか?

保険屋に相談すれば当然、払い済みに

しておけばいい・・と説明します。

お金を確保しておきたいから そう言います。

当FP事務所のメール顧問会員になった

のだから、

これはどうしたらいいですか?

・・と相談しよう。

今回のシュミレーションでは払い戻し金は考慮せずに

計算していただきたいです。

( 今後円相場もどうなるか…。

なんでこんな保険を契約した

のでしょうか?保険なのに不安。 )

※私がいつも言っているように・・

どこかに預けておくお金があったら、

マイホーム建築の頭金に入れた方がいいです。

なぜか?

その分、住宅ローンの融資額が少なくなります。

つまり、利息でお金をたれ流す金額が減ります。

お金は塩漬けにしていないで、有効に使おう!

保険の解約で少し損をしても、

その解約返戻金で住宅ローンの額を減らせば、

保険の損を補って余りある効果がある。

これからマイホーム取得する人が、

洗脳されて・・生命保険は払い済みに

なんて、おバカな行為をしてはいけない。

この件に関して、回答をいただいてから、

作業を再開します。

※大きな借金をしながら、

長期貯蓄や払い済みをしてはいけない。

ローンについて。

近所の不動産屋さんにちょっとローンの話も聞きました。

今のところ、私ひとりでローンを組む予定でいましたが、

妻も組めるとのこと。

ローン控除額が大きくなるからそのほうが得と言われました。

※単純計算では そうなりますが、

10年(13年?)ひたすら恩恵を受けるより

さっさと繰り上げ返済した方がお得になる

というケースもあります。

当ブログのトップ画面でキーワード検索を

してみてください。

キーワード: 「ローン控除と繰り上げ返済」

妻は退職予定ですが、ローンは組めるのでしょうか?

※「退職予定」ということを言わなければ、

ローン融資は過去の収入実績で審査されます。

退職後の支払いは贈与にはならないのでしょうか?

※実態がばれなければ・・でしょうから、

確実に退職するのであれば、

冒険はしない方がいいかもしれません。

また、

二人名義のほうがいいのか、一人名義のほうがいいのか、

試算はしていただけますか?

※妻が退職予定なら、やめた方がいい。

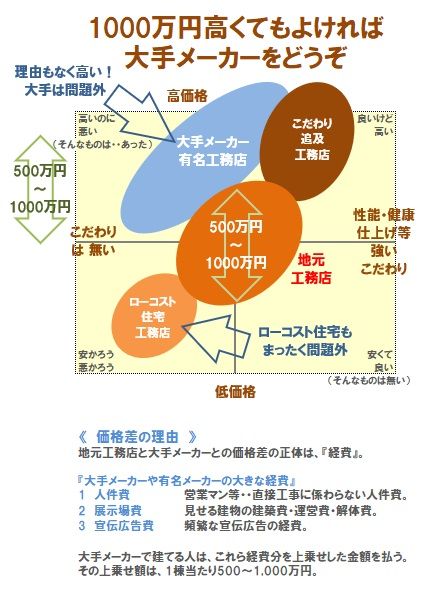

地場の住宅会社について。

武田さんのブログを見ていて、

マイホームの建築支援のページに

地場の住宅会社はネットで検索できる!

と書いてありましたが、

なかなかでてこないです。

※気の利いた地元工務店なら、

自分でHPは作っているものです。

ちょっと大きいところしか引っかからず。

モデルハウス、完成見学会など、

勉強には行けていますが、お高い所しか出てきません。

※展示場を常設しているところは、

確実に建築費以外の経費負担をさせられる

ので、数百万円は理由もなく高いので論外。

常設展示場は無いけど、たまに完成見学会

をやるような工務店ならOKです。

積極的に会話したり、教えてもらったり

しましょう。

適正レベルの会社はどのように探すのですか?

よろしくお願いします。

※どれくらいの範囲で探しているでしょうか?

車で走って・・片道2時間程度のエリアで、

工務店探しをしてみましょう。

将来、入居後に問題が発生しても、

すぐに飛んできてもらえる距離ということで。

わが岩手県は広いので、片道2時間でも

ほぼ 県内に収まってしまいますが、

普通は隣県あるいはもっと

・・ということになりますよね。

ちょっと範囲を広めて探してみれば、

けっこう良い仕事をしている工務店を

発見できると思いますよ。

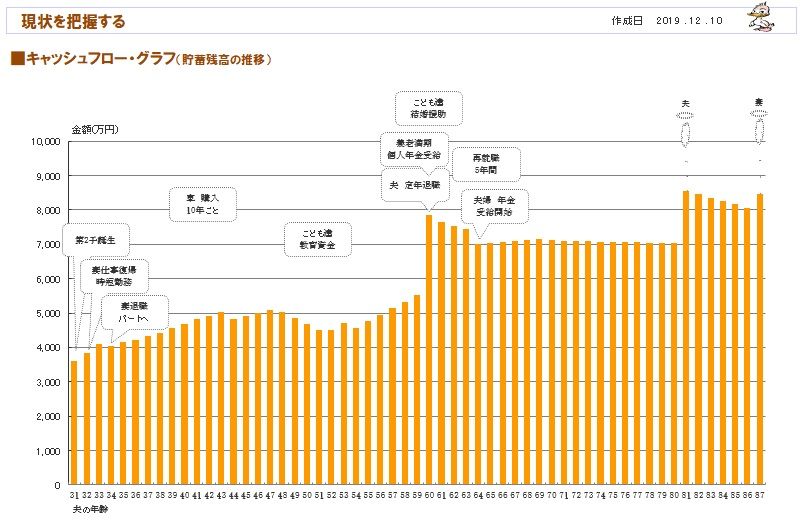

K家の現状診断の結果。

2019.12.10

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

※人生の終盤で貯蓄残高がいきなり

増えているのは、終身保険・・です。

こんな年寄りに、さらにお金が必要か?

※老後・・お金が減っていかない夫婦は、

「年金受給額の範囲で生活ができている」

・・と、いうことです。

このようなケースでは、貯蓄がほぼゼロでも

一生生活ができていくということです。

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、これを参考にして

自分たちのキャッシュフロー表を作って

みましょう。

一生の見通しが分かってしまいます。

※現役の拡大です。

※老後の拡大です。

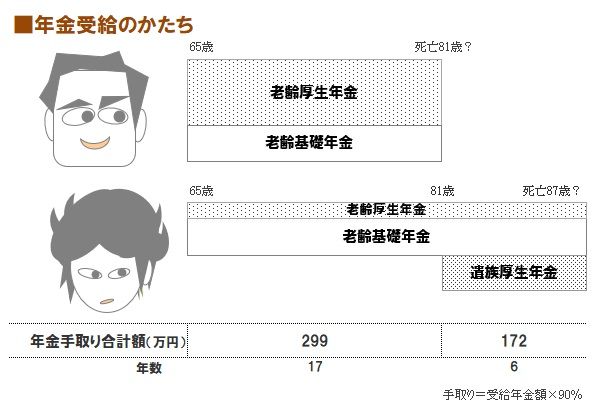

※Kさん夫妻のの年金受取額は、

平均よりちょっと多い程度ですが、

老後支出もほぼ同額なので、

貯蓄が減らないまま推移してしまいます。

※夫婦それぞれの年金は、

以下のような受け取り方になります。

この金額が、老後の

キャッシュフロー表に書き込まれています。

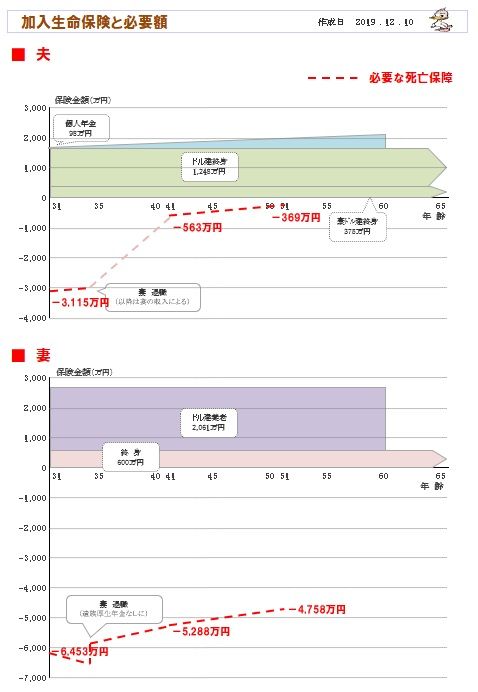

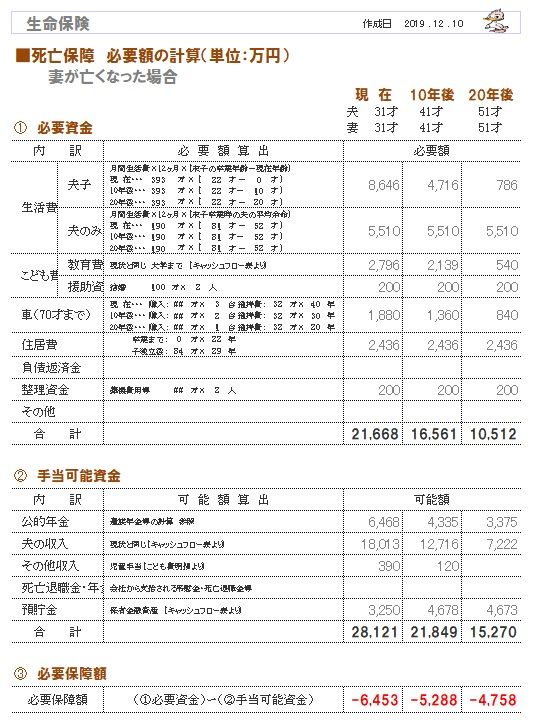

※Uさん夫妻の死亡保障必要額の推移です。

将来を含めて、夫婦共に死亡保障は不要です。

※ザックリ・・見た感じでは、

K家の最大の問題点は、生命保険!

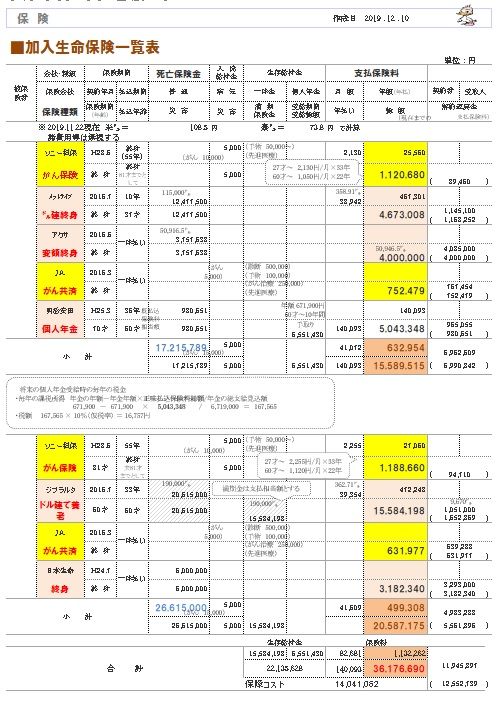

K家の生命保険加入状況を整理しました。

夫:5本、妻:4本、・・加入しています。

※黄色はガン保険、肌色は貯蓄性保険です。

これら加入中の生命保険を継続すれば、

採取的に払う保険料総額は、約3600万円!

立派な家が建ちます。

( Kさんは マイホーム取得が希望です )

ガン保険で・・

夫は190万円、妻は180万円、計370万円!

という多額の保険料を払います。

このお金で、何度でもガンになれます。

加入者のみんなが損をすることで、

保険の仕組みが成り立っています。

( 保険業過会も成り立っている )

貯蓄性保険・・

「最終的にこれだけ受け取ることができます」

という話をそのまま信頼してはいけない。

その・・素晴らしくてお得なお話は、

一民間会社の約束事に過ぎない。

その保険会社の健康状態によっては、

簡単に元本割れしてしまいます。

金融機関や保険会社などは、

世界的な金融危機で あっけなく破綻!

してしまうこともありがちだ。

( 過去に実例がいくつもある )

今の日本では、保険で貯蓄しない方がいい。

払い済み(塩漬け)はダメだべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦