PR

カレンダー

かなり はっきり見えたように

思います。

※良かった、良かった。

自分の頭で考える生活設計。

〇メール顧問会員のTさん(30代)

(相談:ライフプランニング)

2020.2.18 新規 メール顧問会員 申し込み。

2020.2.19 メール顧問会員(顧問料 入金)。

2020.3.25 現状診断。

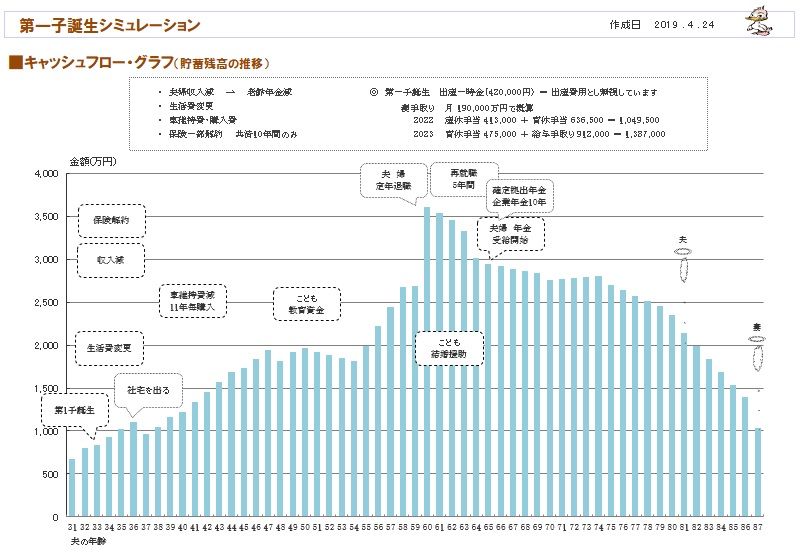

生活設計シミュレーション

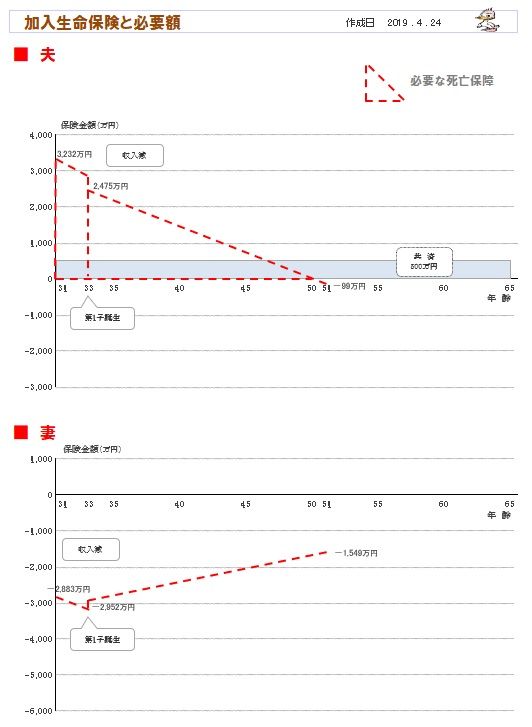

「第一子誕生後の人生」 2020.4.24

※2年後に第一子が誕生するシミュレーション。

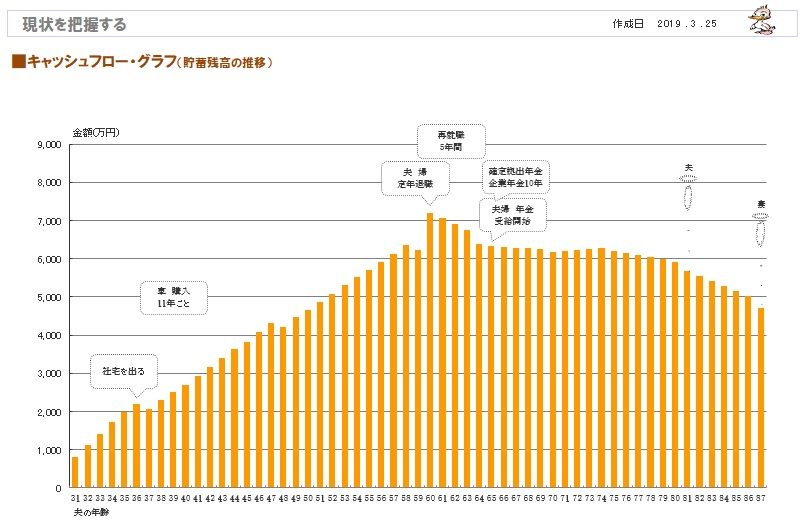

一年ごとの貯蓄残高の推移。

※現役中は問題なさそうですが、人生の終盤、

妻が一人で長生きしたら、ちょっとお金が・・。

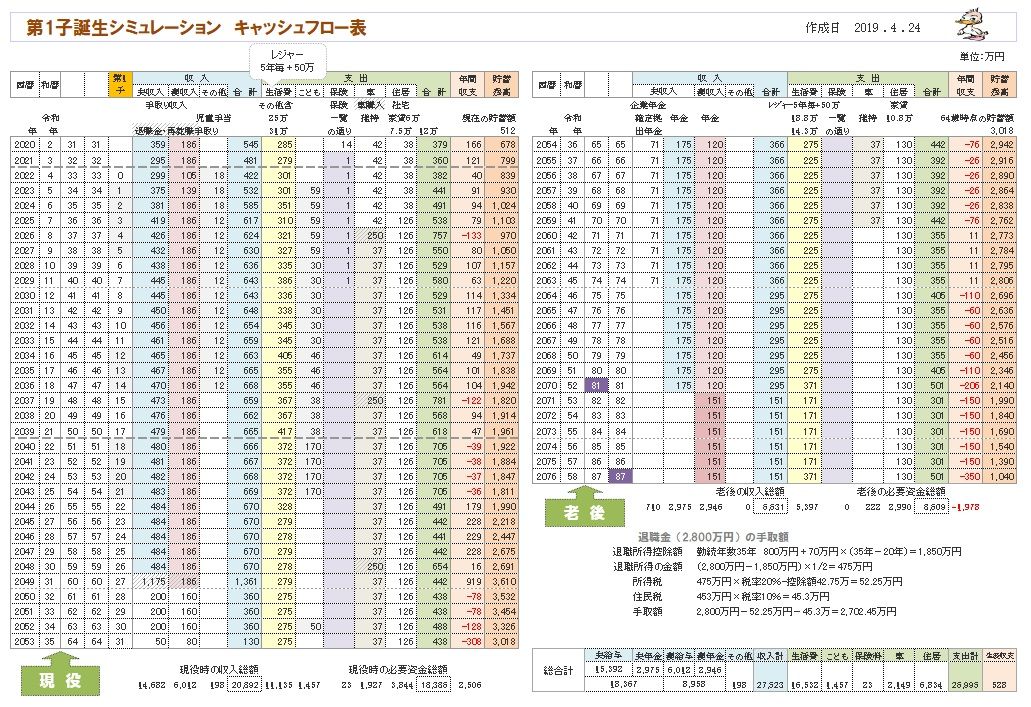

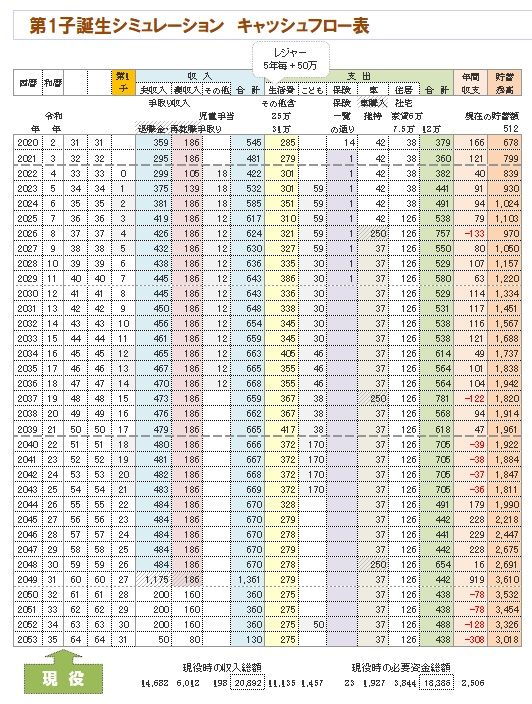

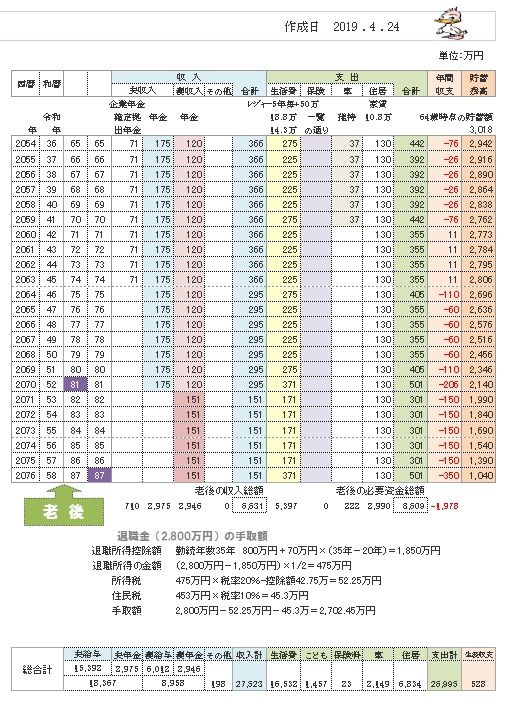

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※下が夫婦それぞれの死亡保障必要額の検証結果です。

子供が産まれれば、さすがに必要期間が長くなりました。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

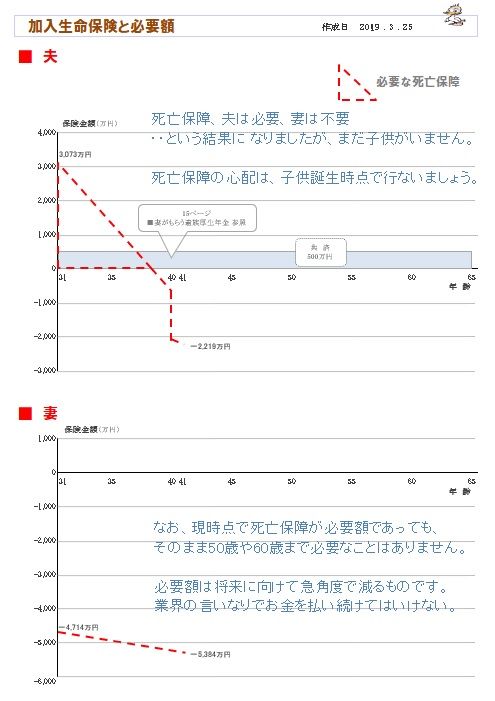

※下が、現状診断時点の必要額推移グラフです。

( 子供がいない場合の )

メールをいただきました。

2020.4.27

エフピー・ステーション 武田様

お世話になっております。20年2月18日メール顧問会員Tです。

生活設計シミュレーション結果の送付、ありがとうございました。

こどもができた場合の人生について、

現状診断結果から車の売却や保険の清算、生活費のスリム化、

収入減等を含んでだものの なんとか赤字にいたらず過ごす

ことができそうな目途が立つことがわかりひとまず安心しました。

あとは、

前提となっている支出の乖離、収入の今後の状況を見ながら

随時プランを修正することで、やっていけるのではないかと

感じております。

保険の清算についてもガン保険に続き、粛々と実施していきます。

※はい、素晴らしい!

ガン保険や医療保険に、加入してはいけない。

ただし、

老後の妻一人期のお金の減りがとても急角度なところがあり、

ここに関してはやはり、持ち家の取得が必要だと感じました。

※はい、貯蓄残高が急激に減るので、

このまま長生きしたら・・ 危ないです。

持ち家に関しても勉強を進めていこうと思います。

2点、ご教授いただけますでしょうか。

①住宅予算の考え方

前提:社宅を出る2025年から持ち家に住む、と考えた場合

[ 現在の住居費用総額 \6834 ] - [2025年までの社宅費用 \190]+ [最後の貯蓄残高\1040 -余裕分 \500] =\7184

上記でよろしいでしょうか? ※現状診断時点で私が言っている通りです。

マイホーム取得に充てられる金額は、

1 現状診断時点から妻が一生を終えるまでの家賃総額。

2 妻が天寿を全うする時点(人生最後)の貯蓄残高。

1と2の合計額の範囲でマイホーム計画をすれば、

現在の生活を変えることなく、実行できます。

・・と、いうことですから、

キャッシュフロー上で、マイホーム取得する年を

起点に同じように考えてください。

ところが、土地代や建築費はさておいて、その他の

住居費の項目について素人では分かりません。

住宅取得の生活設計の依頼を受けて、当事務所が

作業を行なうことになります。

②住居費の総額について、

最初の現状診断結果の総表で、マイホームの取得費用について

土地代+建築費+諸費用+ローン利息+固定資産税総額+リフォーム代

上記の記述がありました。

このうち、

固定資産税総額、リフォーム代 等はいくらで見積もればよい 等、

目安はあるでしょうか?

※はい、素人では分からないので、依頼を受けて

当事務所がシミュレーション作成をします。

③住宅取得のシミュレーションについて

メール顧問会員についても、住宅取得に関して何かできる

シミュレーションはあるのでしょうか?

※今回の子供誕生シミュレーションの際に

送った「ヒアリングシート」に書いてあります。

生活設計の依頼は、子供誕生だけではありません。

生活設計のヒアリングシートを再度、

確認してみてください。

それで、マイホーム取得シミュレーションの

依頼を受ければ、作業を開始します。

不明な点は、佐々木FPに電話で確認して下さい。

かなりはっきりしたように思います。

お金のことで先の見えない漠然とした不安がまるでなくなり、

我が家の土台がしっかりできたような気持ちでおります。

(雇用がどうなっていくか、には注意していく必要がありますが・・・)

※はい、キャッシュフオー表は、伝家の宝刀です。

これを持っている人と、持たざる人とでは、

天と地・・ほどの違いが生じてしまいます。

( ある意味・・格差社会? )

前者は、根拠を持って問題を解決したり、

確信を持って堂々とお金を使ったり・・できます。

保険業界や金融業界の脅しにも、びくともしません。

後者は、いつも不安が付きまとっているので、

むやみやたらに節約したり、貯蓄したりします。

保険・金融業界に脅されて、お金に振り回されます。

改めて感謝の気持ちでいっぱいです。 ありがとうございます。

以上、よろしくお願いします。

※マイホーム取得シミュレーション、

生活設計のヒアリングシートを記入して提出

してもらえば、行列に並べますよ。

現状診断時点のT家の状況。

2020.3.25

※分厚いキャッシュフローです。

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

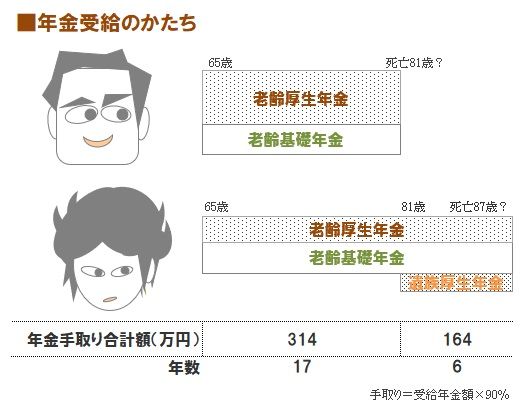

※老後のキャッシュフロー表を作る上で、

自分たち夫婦の年金情報は不可欠です。

どのような受取り方をするのか? 知っておきたい。

※夫婦に年の差があれば、夫婦で3段階で

受け取ることになるが、同い年なので

2段階で受け取ります。 理解しておきたい。

※夫婦それぞれの死亡保障必要額の検証結果です。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

※T家の生命保険加入状況です。

※医療保険だけに着目すると・・

夫の保険料総額は、342万円!

妻の保険料総額は、408万円!

夫婦で払う医療保険の保険料総額は、750万円!

おバカさんです。

このお金があれば、何十回でも病気になれます。

医療保険やガン保険に加入してはいけない!

※まず 生命保険の清算! そこから生活設計は始まる。

自分の頭で考える生活設計。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】

タイトル末尾に★印がある記事で、

顧問会員の状況確認ができます。

【 実行支援 : 武田FP 】

※メール顧問会員のNさん(40代)

2019.8.6 新規メール顧問会員。

2019.12.5 現状診断。

2020.1.21 マイホーム建築支援スタート。

( 年間支援料:33万円入金 )

※間取りプラン(3階に3室)で止まっています。

【 生活設計 : 佐々木FP 】

1

メール顧問会員のHさん(40代)

2020.2.20 新規メール顧問会員。

2020.2.20 ヒアリングシート送付。

2020.4.6 ヒアリングシート 回答戻る。

2020.4.8 提出資料 届く ⇒ 作業着手しました。

2020.4.9 作業 終了!

「再ヒアリング」として送りました。

2020.4.20 再ヒアリング戻る。

2020.4.27 現状診断 作業開始。

2020.4.30 現状診断 終了!‥の予定です。

お楽しみに・・。

2 メール顧問会員のKさん(40代)

2019.11.7 新規メール顧問会員。

2019.12.10 現状診断

2020.4.13(月)生活設計:マイホーム取得

シミュレーション資料、作成着手。

2020.4.15(水)終了予定・・でしたが、

確認事項が発生し、4/14 メールを送りました。

返信を頂き、4/17に 記事にアップしました。

また返信を頂き、4/20に 記事にアップしました。

これに対する回答を得たら、再着手します。

2020.4.21 最終回答 着。

3

メール顧問会員のHさん(30代)

2020.3.19 新規メール顧問会員。

2020.3.19 ヒアリングシート送付。

2020.4.15 ヒアリングシート&提出資料 届く。

2020.4.16(木)整理整頓作業 着手。

2020.4.17(金)整理整頓 終了!

再ヒアリングとして送りました。

2020.4.23(木)再ヒアリング回答戻る。

郵送物の到着を待ちます。

※

メール顧問会員のYさん(40代)

2020.4.21 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

※

メール顧問会員のHさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

※

メール顧問会員のwさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

※ メール顧問会員のUさん(30代)

2020.3.18 新規メール顧問会員。

2020.3.18 ヒアリングシート送付。

2020.4.22(水)現状診断 終了!

老後は、億単位のキャッシュフロー!・・です。

感想を頂いたら、記事にアップします。

※

メール顧問会員のIさん(50代)

2019.6.20 新規 メール顧問会員。

2019.8.28 現状診断 終了。

2020.4.6 生活設計 マイホーム取得 作業開始。

2020.4.8(水)終了! メール添付で送りました。

感想を頂いたら、記事にアップします。

※ メール顧問会員のHさん(30代)

2019.12.17 新規メール顧問会員。

2019.12.17 年間顧問料 入金。

2019.12.17 ヒアリングシート送付。

12/20 返信がありましたが、6ページの

ヒアリングシートの半分が白紙です。

がんばって、記入・提出しましょう!

※ メール顧問会員のKさん(40代)

2019.5.22 新規メール顧問会員。

2019.7.16 現状診断

8/23(金)、生活設計依頼 着。

8/26(月)の記事にしています。

その感想と再度の生活設計依頼待ち

・・の状況です。 連絡を待っています。

さあ! 今度はマイホームか?

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦