PR

カレンダー

貯金していけばいいですか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりの Q&A

記事を取り上げて、コメントしています。

Q

年間、いくら位貯蓄できればいいですか?

※おバカさんです。 他人に聞くことではない。

家族3人で、夫妻35歳、子2歳です。

夫は医師で年収1500万、妻は専業主婦です。

家賃は8万5千円です。

※これまでの当事務所の顧問会員の中に、

数人のお医者さんがいましたが、

高い年収でも、職業柄・・支出も多いという

現実がありました。

子が自立するまでは賃貸マンションで、

自立後は必要に応じて小さなマンションを購入、

※マンションを購入してはいけない。

マンションを所有してはいけない。

将来、どうしようもない人生のお荷物になる。

マンションに住みたかったら、生涯 賃貸を

貫いた方がはるかに住居費は安く済む。

どんどん 人口が減少する日本では、

将来に向けて さらにさらに 借り手が有利に。

もしくは有料老人ホームを契約しようと思っています。

このような状況で、今は年間いくら位、

老後までにいくら位貯金していけばいいですか?

※おバカさんです。 他人に聞くな。

家族構成も家計収支も それぞれ全く異なる。

おかれている背景・環境も まったく異なる。

全く異なる人の「貯蓄額」は全く参考にならない。

年間貯蓄額とか65歳時点の貯蓄額とかの

「目標貯蓄額」・・という発想もいけない。

敵の思うつぼになる。 業界の思うつぼに。

お金に振り回される人生になってしまう。

※「他人は他人 自分は自分!」・・と

胸を張って言えるようになりましょう。

他人の貯蓄額を気にしなくていい状態を

造りましょう。

どうすればいいか?

地に足をつけた 生活設計をすることです。

キャッシュフロー表を作成することです。

下に参考記事を掲載しますので参考にどうぞ。

A

2億円も有れば足りる?

夫は70〜80歳まで働いたら1億で不安は無い?

それから逆算したら良いやん

A

手取りから計算しても額面の半分くらいは余裕で

貯金できるでしょう。

黙ってても勝手に700万ぐらいは溜まってくんで、

早期リタイヤしたとして、55歳時点で1億5000万位?

子供も丁度大卒で独立するし、良いタイミングかと。

A

フリーランスや自営なら年間500ー550万

雇用されてるなら年400万貯めたいですね

A

最低でも400万円。節約してるんなら、

600万円は行けると思いますが。

A

月の支払いがいくらあるかは分かりませんが、

月に30万くらいあれば親子3人暮らせませんか?

お給料が良いので、

付き合いで小遣いがいくらかがネックですね。

あとは貯金で良いのではないですか?

軽く見積もっても500万は出来ると思いますよ。^ ^

我が家のキャッシュフロー表を 作ってみよう!

顧問会員のキャッシュフロー表を

マネて、作ってみましょう。

※キャッシュフロー表は、

1年ごとの貯蓄残高の推移を示すもので、

自分たちの一生がどうなっていくか?

を確認できる資料です。

※30代会社員の実際のキャッシュフロー表で、

作り方を見てみましょう。

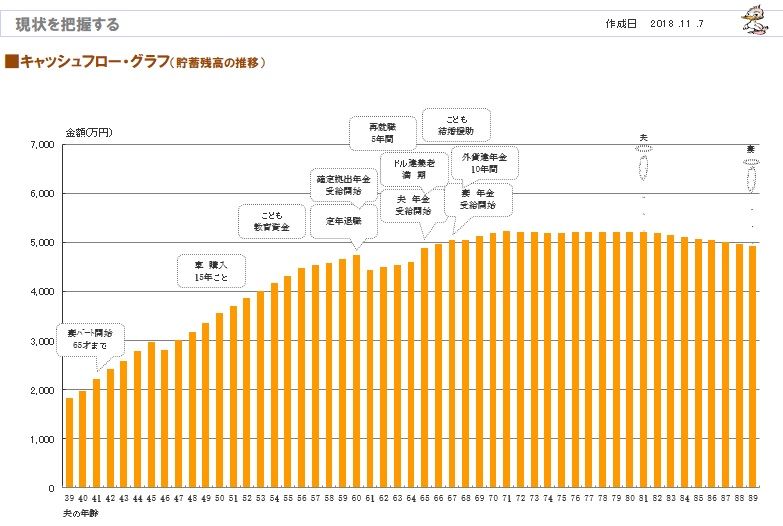

下は、そのグラフで、

「ああ、私たちの一生は、こうなるんだ。」

と、一目で生涯が確認できます。

※30代会社員・妻・赤ちゃんの3人家族。

30代にしては現時点の貯蓄も多いが、

将来は5000万円で高止まりして、

老後でも減っていきません。

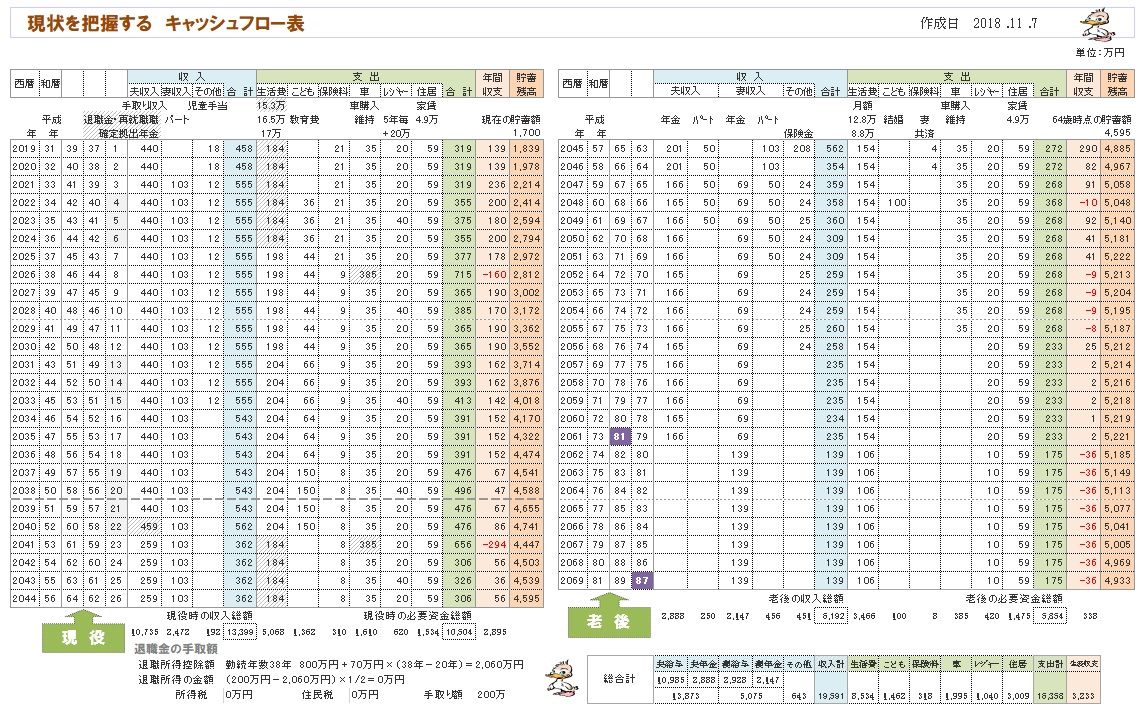

※グラフの元になる資料が、

下のキャッシュフロー表です。

(左が現役、右が老後です)

※現役の拡大です。収入数値はすべて手取りです。

現役であれば、収入や支出の金額を

なんとか自分で記入していけると思います。

右端が貯蓄残高で、この推移がグラフになっています。

※次は老後の拡大です。 問題は老後です。

年金の金額の把握はちょっと難しいかも。

ぜひ、自分で年金額を把握できるように

なろう!

年金がクリアできれば、自分で

キャッシュフロー表の作成ができます。

※年金収入も手取りで表現しています。

この夫婦の受給額合計は257万円で、

まあ平均的な金額です。

(妻1人期は159万円です)

で、年金収入とほぼ変わらない支出なので、

老後でも貯蓄残高が減りません。

現役時代より支出が減るのが当たり前

と言えば当たり前です。

このように標準的な年金額で食べていける

夫婦は、しばしば見かけます。

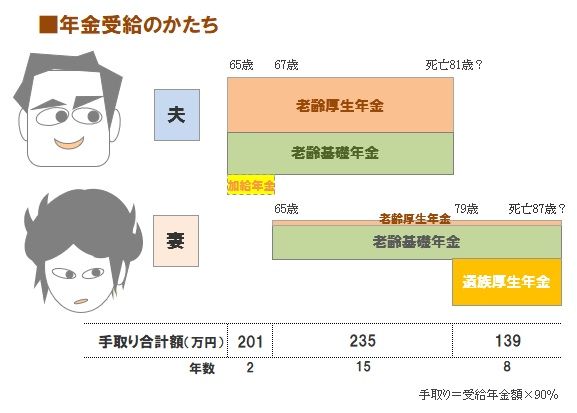

※で、年金はどのような受け取り方に

なるのでしょうか?

この夫婦の場合は、以下の絵のようになります。

※夫が65歳になると、3つの年金を受給します。

・老齢厚生年金

・老齢基礎年金

・加給年金

この3つの合計手取り額が、201万円です。

で、妻も65歳になると、夫婦それぞれが

・老齢厚生年金

・老齢基礎年金

の2つを受け取り、夫婦合計で235万円です。

(ほぼ、平均値です)

で、夫が予定通り81歳で亡くなると、

妻が受け取る年金は、

・老齢厚生年金

・老齢基礎年金

・遺族厚生年金

の3つの年金を、死ぬまで受け取ります。

金額は、139万円です。

これらの年金額をキャッシュフロー表に

記入することになります。

もちろん、延々といつまでももらう

のではなく、夫婦共に平均余命で予定通り

お亡くなりになるような表にしましょう。

※それで、肝心の年金額はどのように計算

するのでしょうか?

夫婦それぞれ、別個に算数を行ないましょう。

夫:3種類、妻:3種類の算数を行ないます。

※老齢厚生年金は、2段階の算数。

1 ねんきん定期便で知らされる、

これまでの加入実績に応じた年金額。

2 今から定年退職までの期間の年金額。

平均収入と期間で単純に算数。

※老齢基礎年金は、単純に加入期間だけ。

40年加入での満額は決まっているので、

単純な算数で分かる。

※加給年金も定額。

配偶者が65歳になるまで毎年もらえる。

※①と②は夫と同じ算数をします。

3番目だけが、独特の計算になります。

2種類の算数をして多い方を選び、

その値から妻の老齢厚生年金額を引きます。

その答えが、遺族厚生年金になります。

それぞれの年金が、「年金受給のかたち」

の絵のように受給できることになります。

※まだまだ難しい・・という人のために、

もう少し分かりやすく、だれでも

キャッシュフロー表が作られるよう、

ブログを充実させていこうと思います。

年金が分かれば、だれでも自分で

キャッシュフロー表を作成できます。

お金に振り回される人生にならないよう、

みんなでがんばろう!

※さらに、別の事例も参考にしてみよう。

【 業務日記:行列のできるFP事務所 】

タイトル末尾に★印がある記事で、

顧問会員の状況確認ができます。

【 実行支援 : 武田FP 】

※メール顧問会員のHさん(50代)

2020.1.21 新規 メール顧問会員。

2020.3.6 現状診断。

2020.5.8 マイホーム建築支援スタート。

2020.5.11 現地調査。

平面プランと立面プラン、ほぼ固まる。

※メール顧問会員のKさん(30代)

2020.3.17 新規メール顧問会員。

2020.4.1 現状診断。

2020.4.16 マイホーム取得シミュレーション。

2020.5.12 建築実行支援料:33万円 入金確認。

2020.5.20 土地を見に行ってきました。

平面プランから いよいよ立面プランへ。

※メール顧問会員のNさん(40代)

2019.8.6 新規メール顧問会員。

2019.12.5 現状診断。

2020.1.21 マイホーム建築支援スタート。

( 年間支援料:33万円入金 )

※間取りプラン(3階に3室)で止まっています。

【 生活設計 : 佐々木FP 】

1

メール顧問会員のSさん(30代)

2020.5.19 新規メール顧問会員。

2020.5.19 ヒアリングシート送付。

2020.6.6 14:33 シート&提出資料 着。

2020.6.9 作業 着手。

2020.6.10 整理整頓 作業終了。

「再ヒアリング」として、メール添付で送りました。

2 メール顧問会員のIさん(40代)

2020.5.18 新規メール顧問会員。

2020.5.18 ヒアリングシート送付。

2020.6.3 ヒアリングシート提出。

2020.6.4 整理整頓作業 着手。

2020.6.5 整理整頓 終了!

「再ヒアリング」としてメール添付で送りました。

2020.6.8 再ヒアリングの回答が戻りました。

2020.6.10 現状診断 資料作成着手。

2020.6.15 現状診断 終了予定。 お楽しみに・・。

※ メール顧問会員のHさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

2020.6.6 10:14 シート&提出資料 着。

2020.6.8 作業着手。

2020.6.9 作業終了。「再ヒアリング」として送る。

※ メール顧問会員のNさん(30代)

2020.5.19 新規メール顧問会員。

2020.5.19 ヒアリングシート送付。

※

メール顧問会員のwさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

※ メール顧問会員のHさん(30代)

2019.12.17 新規メール顧問会員。

2019.12.17 ヒアリングシート送付。

12/20 返信がありましたが、6ページの

ヒアリングシートの半分が白紙です。

がんばって、記入・提出しましょう!

他人の貯蓄額なんか 気にするな!

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦