PR

カレンダー

※ご丁寧に・・。

自分の頭で考える生活設計。

〇メール顧問会員

のTさん(30代)

(相談:ライフプランニング)

2019.10.24 新規 メール顧問会員。

2019.11.20 現状診断。

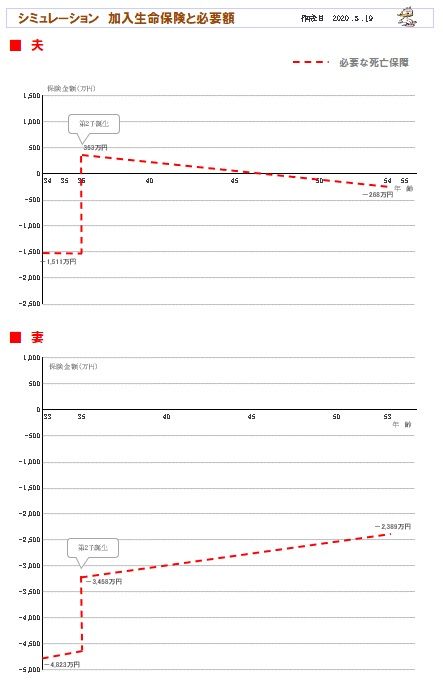

2020.5.19 第2子誕生後の人生シミュレーション。

お手紙を いただきました。

※手書きのお手紙をいただきました。

去年の10月にメール顧問会員になったTさんです。

ちょうど 1年が経過しました。

※ご丁寧な お手紙、ありがとうございました。

仕事を続ける上での 励みになります。

今後も、相談がある場合は 遠慮なく どうぞ。

資料作成が伴わない相談なら・・

無料で何度でも応じます。

( 資料作成が必要なら また顧問会員になって )

※リトル・フォレスト・・の一場面。

私は見ていませんが、岩手県の衣川(ころもがわ)村

が舞台になっていたようです。

岩手は、どこへ行っても 自然が豊かです。

ちなみに、衣川(ころもがわ)村は、はるか昔に・・

源 義経が 弁慶ら家臣と共に 打ち死にした地です。

メールをいただきました。

2020.7.30

武田 様

佐々木 様

お世話になっております。

前回、ブログにてご指導いただいたのに返信が遅く

なってしまい大変申し訳ありません。

本当にすみませんでした。

主人が何かのウイルスにかかってしまい

1ヶ月以上発熱が続き、入院しておりました。

コロナウイルスではなかったです。

やっと体調がもどってきました。

※大変でしたね。 お見舞い申し上げます。

今回の入院のとき、

いろいろな検査をすることになり不安になり、

やはり医療保険が必要ではと頭をよぎってしまいました。

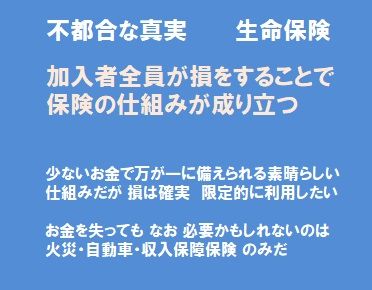

※おバカさんです。

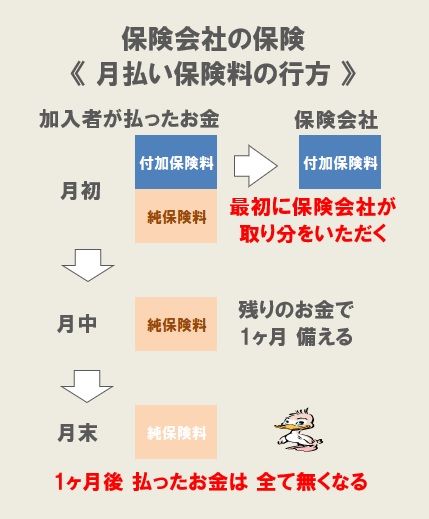

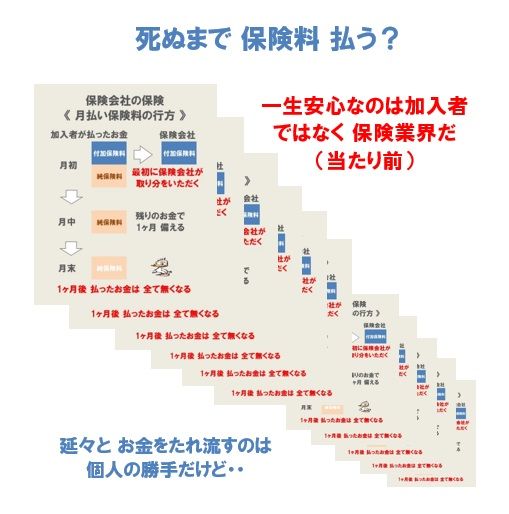

確実に損をするのが、保険加入です。

だから、保険の仕組みが成り立っている。

15万円もらうために 30万円払うのが医療保険です。

その15万円は 貯蓄で準備した方が 合理的。

今回のように入院して、保険から給付を受けても、

払ったお金より少なくしか もらえません。

当たり前、だから 保険の仕組みが成り立っている。

以前の私ならよく考えず

不安からまた保険に加入してしまっていたと思います。

今回は、こんなときこそ、

武田先生のブログとシュミレーションシートだと思い、

しっかり考えてからにしようと思い、加入を思いとどまりました。

※危ない、危ない。

あんなに労力をかけて、後悔をしながら解約したのに、

こんなにもすぐに保険加入したくなった自分が情けないです。

今後も気をつけないと

必要ないのに加入してしまいそうな自分がこわいです。

身を引き締めてちゃんと考えたいと思います。

本当にメール顧問会員にさせていただきよかったと思いました。

ありがとうございます。

前回の質問内容どれも勉強不足で申し訳ありませんでした。

生命保険か収入保障保険のどちらがよいかという質問、

いつもブログに載せてくださっている表を見ればわかること

でした。

きちんと理解していなくてすみません。お恥ずかしいです。

収入保障保険をいくらにするかということも

きちんと計算してから、本当に必要なら入りたいと思います。

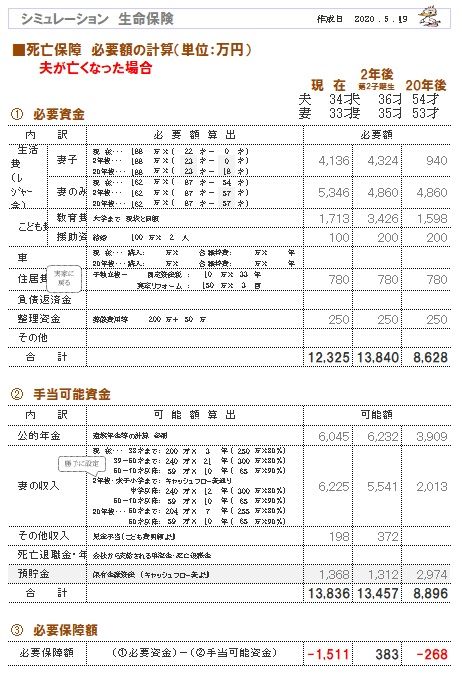

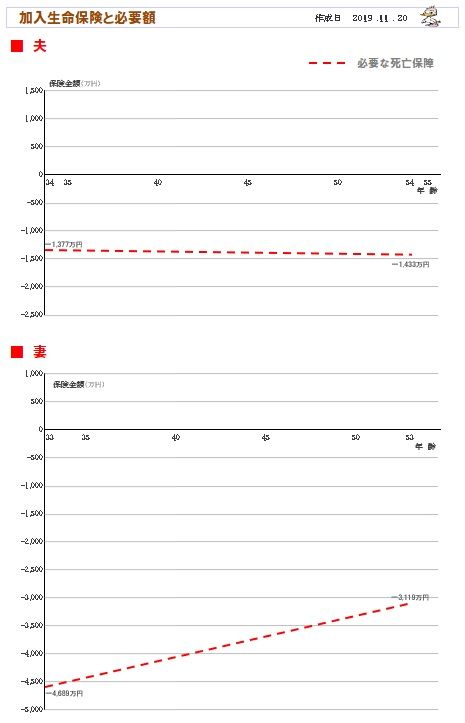

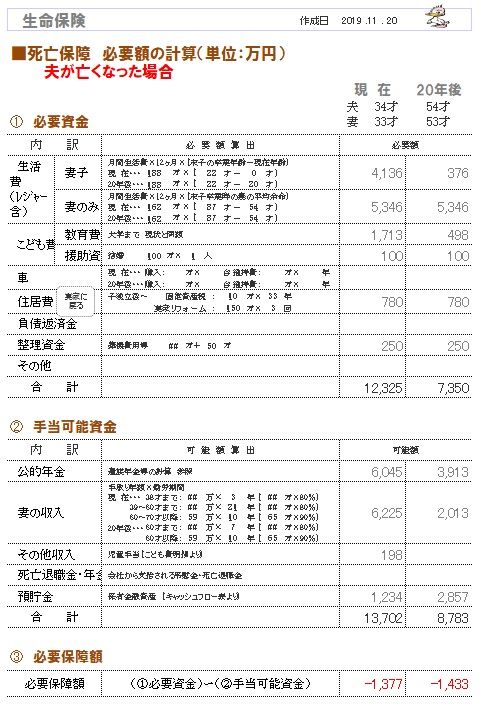

※夫は ちょっぴり 必要額が発生しましたが、

これは、「必要」というレベルではないかも

しれません。

夫の死亡保障必要額の計算ページで、

内訳の金額を もう一度検証してみましょう。

※内訳金額をきちんと検証してみることで、

「第2子誕生時点」の必要額:383万円は

消えて無くなるかもしれません。

気合を入れて 検証してみよう!

それから、

相続や贈与についても教えてくださりありがとうございました。

そして、マンションは購入してはいけないというブログを

読ませていただきした。

こちらも勉強不足で、申し訳ありません。

ブログを読んでいて、びっくりすることばかりでした。

マンション購入はしてはいけないことがわかりました。

こんなにもお金がかかるとは知りませんでした。

生涯賃貸だと持ち家よりお金が必要ということもわかり、

※マンションの場合は、話が逆になります。

もし、一生 マンションで暮らしたいなら、

購入して住むより、賃貸で住んだ方が、

かかる住居費は はるかに少なくて済みます。

マンションの所有者は、先へ行くほど

負担がどんどん どんどん 増していきます。

( ババ抜きのババをつかんだ状態 )

マンションを所有してはいけない。

今後もしっかり生活設計していかなければと思いました。

まずは、今の生活をその都度その都度しっかりと把握して

生活していくことと私が働いて収入を増やすことが

大切だと思いました。

※実際の生活と キャッシュフロー表、

それぞれの金額を いつも見比べてください。

人生が その通りに推移しているか?

チェックしましょう。

必要に応じて、CF表の金額を修正してみましょう。

ご指導ありがとうございます。

もうすぐ8月なのに、今年は雨が多いですね。

お忙しい日々をお過ごしのことと思いますが、

お身体お大事になさってください。

※ありがとう ございます。

ついに、ついに、岩手でも感染者が!

( 40代男性 )

関東地方に行って、別の県の友達とテント泊

してきたそうです。

さらに、一段と気を付けなきゃ。

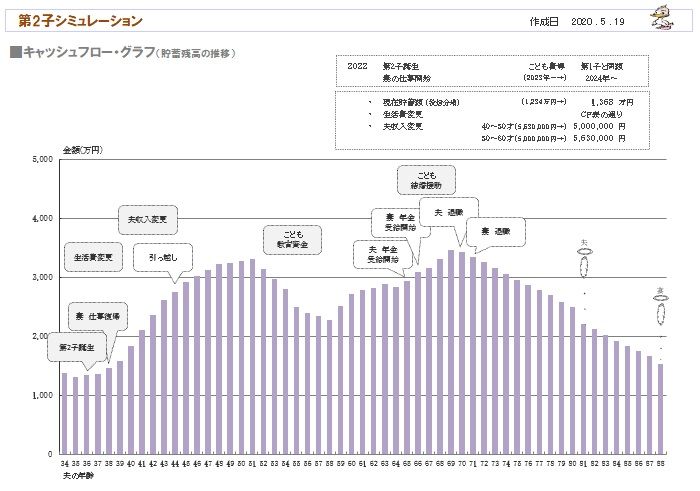

T 家のシミュレーションの結果です。

「第2子誕生」 2020.5.19

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

※Tさん夫妻の第2子誕生後の人生は、

※Tさん夫妻の第2子誕生後の人生は、

こんな感じになります。

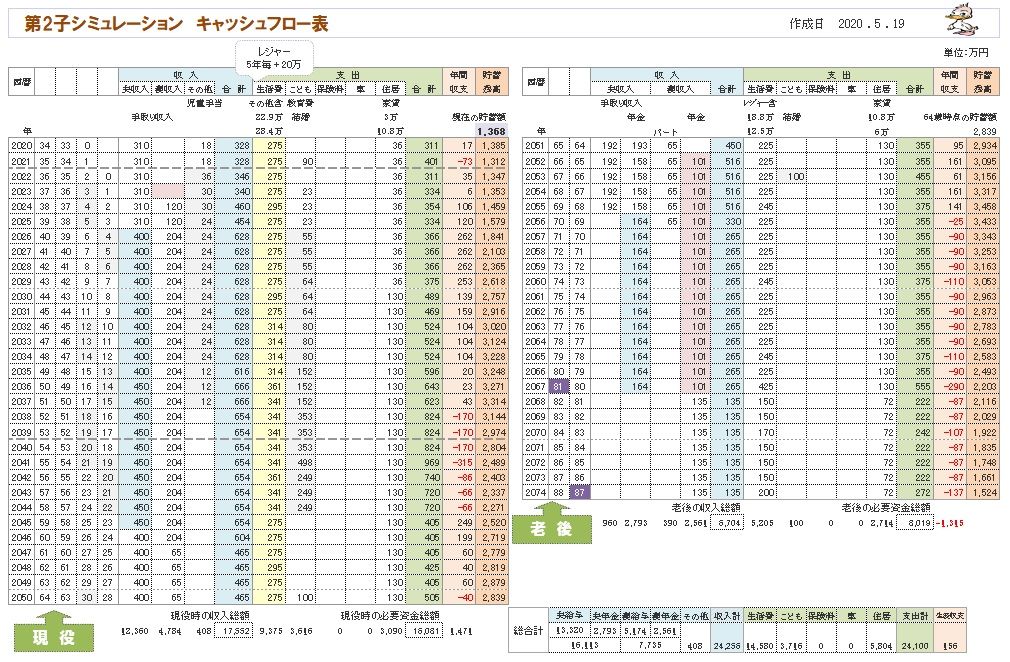

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、マネをして作ってみよう。

一生の見通しが分かってしまいます。

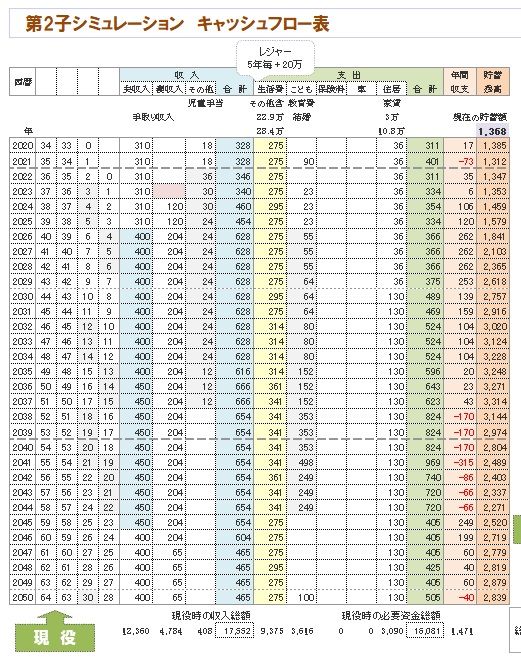

※現役の拡大です。

※老後の拡大です。

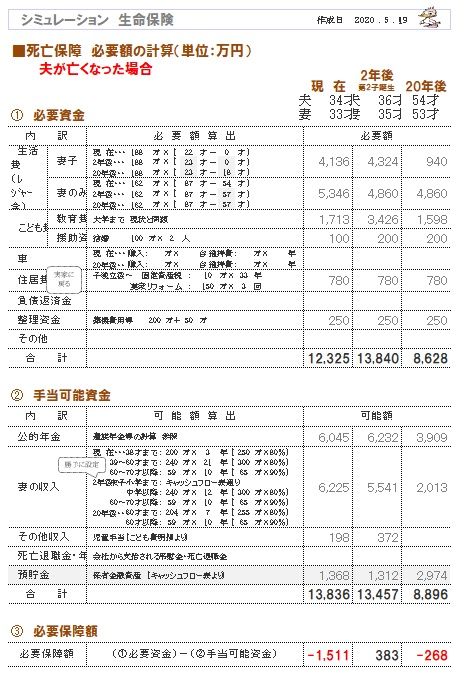

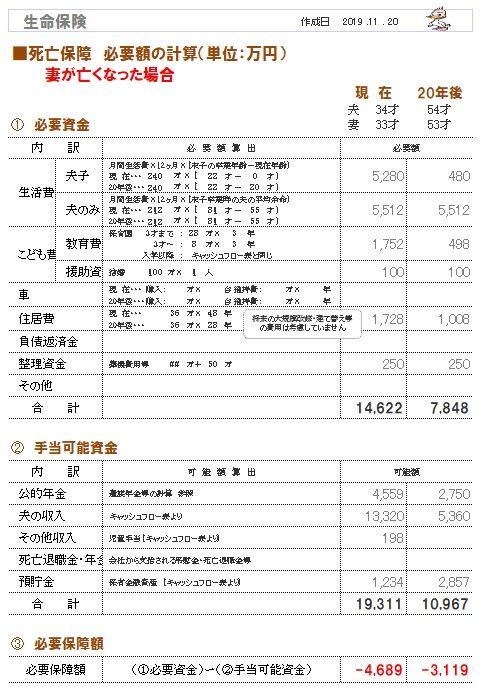

夫婦それぞれの死亡保障必要額は、

きちんと計算してみましょう。

※Tさん夫妻の死亡保障必要額の推移です。

第2子誕生後の必要額は、どうなるでしょう?

※妻は まったく死亡保障は不要ですが、

夫は ちょっぴり 必要額が発生してしまいました。

※グラフの根拠は、以下です。

夫婦それぞれの死亡保障必要額を計算

しています。

※このように、きちんと計算しましょう。

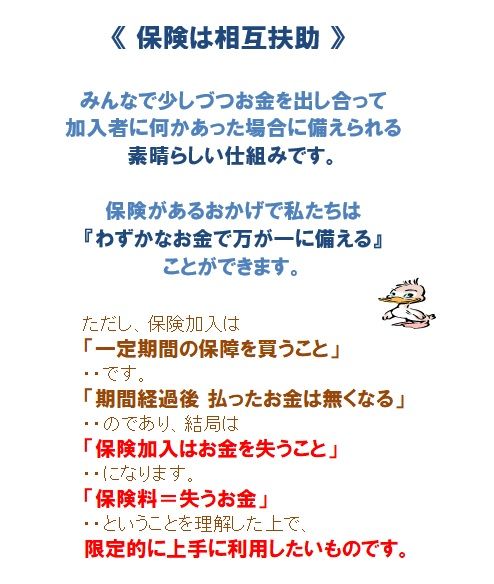

生命保険に加入する しない・・は、

根拠を持って考えましょう。

なんと言っても、保険加入はお金を失うことだから。

できるだけ 加入しないことを前提にしよう。

メールをいただきました。

2019年11月。

武田様 佐々木様

お世話になっております。

昨年は、現状診断していただきありがとうございました。

すぐに現状診断を送ってくださったのに、

ずっとご連絡もせずに申し訳ありませんでした。

また、夫婦共々ご指導いただけたらと思います。

よろしくお願いいたします。

昨年、現状診断が届き、死亡保障がマイナスで

ひとまずホッとしたのを覚えています。

※T家には 赤ちゃんがいますが、検証の結果、

夫婦ともに 現在も 将来も 死亡保障は不要です。

※むやみやたらに 生命保険に加入してはいけない。

保険加入は、お金を失うことです。

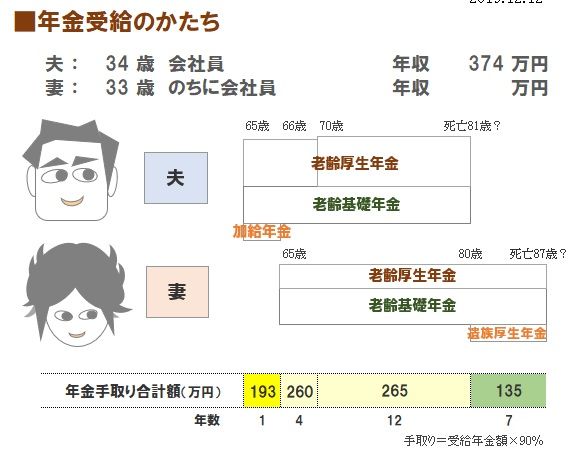

年金の計算なども今までしたことがなく、

不安ばかりが募っていましたが具体的な数字がわかり

イメージできよかったです。

※Tさん夫妻は、以下のような

年金の受取り方になります。

※一般的には・・このように、

3段階や4段階の受取り方になります。

今まで無駄な保険を払っていたなと後悔したり(^_^;)、

これからのことなど、

夫婦二人でいろいろ話ながら現状診断を読みました。

そんな矢先予定日よりちょっと早く、昨年11月に

息子が誕生しました。今は、五ヶ月になりました。

念願の子どもとの生活が始まりました。

※5/3のメールで お聞きしていました。

あらためて、おめでとうございます!

しかし、家計の方は、毎月が赤字になっておりました。

このままではだめですね。

この間、佐々木さんにご相談できご指導いただけて

本当によかったです。ありがとうございました。

まずは、現在の家計を見直してみました。

第2子も希望していますので、

そちらのシュミレーションをお願いできたらと思います。

・日々の生活費、慶弔費などを見直しました。

・夫の予定収入を変更いたしました。

・第2子のシュミレーションをお願いします。

お忙しい日々をお過ごしだと思いますが、

どうかお身体お大事になさってください。

※了解しました。 楽しみにお待ちください。

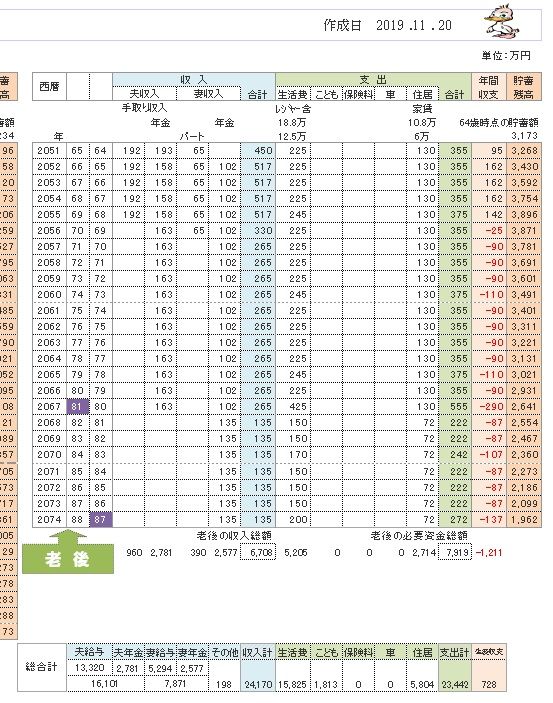

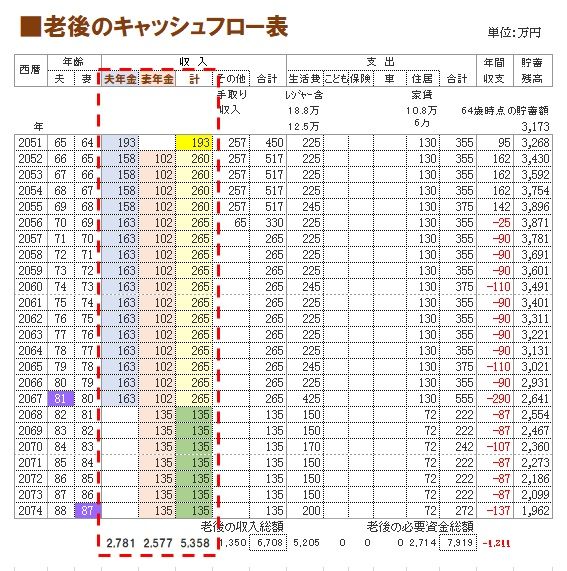

T 家の現状診断の結果です。

2019.11.20

キャッシュフローグラフ

( 1年ごとの貯蓄残高の推移 )

※Tさん夫妻の人生は、こんな感じになります。

※その根拠になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも、マネをして作ってみよう。

一生の見通しが分かってしまいます。

※現役の拡大です。

※老後の拡大です。

※夫婦が受け取る年金、自分たちで しっかり

理解しておきましょう。

※このように、3段階や4段階の受取り方になります。

読者の皆さんも、自分たちの年金受取りについて、

理解を深めておきましょう。

※夫婦それぞれの年金手取り額を、

老後のキャッシュフロー表に記入します。

そうすると、

夫婦そてぞれの受取り総額が見えてきます。

夫婦の受取り総額も分かります。

T家の場合は、約5400万円です。

年金は ありがたい。おおいに アテにしましょう。

夫婦それぞれの死亡保障必要額は、

きちんと計算してみましょう。

※Tさん夫妻の死亡保障必要額の推移です。

将来を含めて、夫婦共に死亡保障は不要です。

( 赤ちゃんがいるけど・・ )

※グラフの根拠は、以下です。

夫婦それぞれの死亡保障必要額を計算

しています。

※Tさん夫妻は、現状診断時点では、

生命保険には加入していません。

メール顧問会員になる前は、

それぞれ加入していたようですが、

すべて解約しました。

※仕事を終えたら、気持ちよく 汗を流そう!

( おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

ロッカールームが最も危険!

狭い空間でマスク無しで大声で話すアホが多い。

( 着替え中もマスクを着用しています )

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

手書きのお手紙、久しぶりにもらったべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:

fpst@axel.ocn.ne.jp

( メール顧問会員は 指定した月日のみ 受付けます )

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦