PR

カレンダー

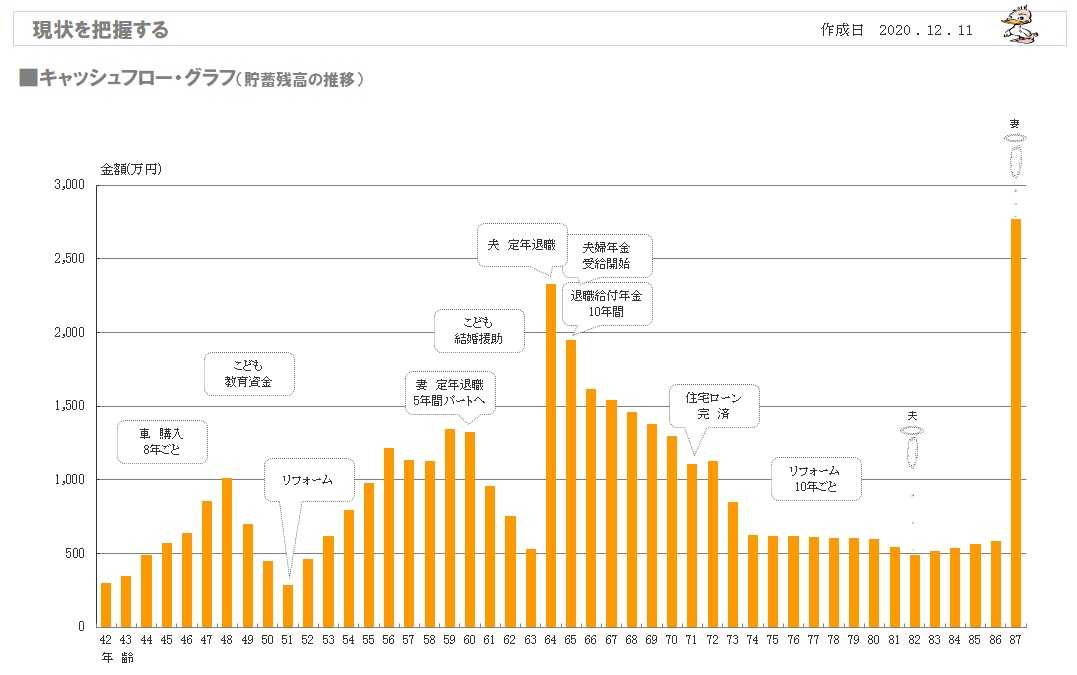

※危なっかしい キャッシュフローです。

自分の頭で考える生活設計。

〇顧問会員

のTさん(40代)

(相談:ライフプランニング)

2020.9.30 新規 顧問会員。

2020.12.11 現状診断 終了。

現状診断が終了しました。(速報)

2020.12.11

※キャッシュフローグラフ(1年ごとの貯蓄残高の推移)。

フルタイムの共稼ぎで、世帯年収 約1300万円ですが、

キャッシュフローグラフは 危なっかしく見えます。

このように 増える角度も大きいが、減る角度も大きい、

というグラフは、「収入は多いが 支出も派手!」

という家計に よく見られます。

危なっかしい原因は、2つありそうに見えます。

1 : 基本生活費が とんでもなく 多い。

( 他人の家計は見えないので 分からないかも )

2 : 生命保険料が とんでもなく多い。

( 年:98.6万円 保険料総額:2,140万円! )

人生最後に妻が死亡した時点で金額が急に増えているのは、

終身保険です。

このお金をもっと手前で 有効に使った方がいいです。

( 当たり前 )

後日、詳しく 報告・掲載します。

メールを頂きました。 2020.12.1

ファイナンシャルプランナー武田様

いつもお世話になっております。

お忙しい所恐縮ですが、一点教えて頂きたいです。

10月下旬にヒアリングシートと金銭の資料

を送付しました。

※はい、10/24に ヒアリングシートを

受け取っています。

「必要書類は後日郵送で送付いたします。」

ということになっていました。

それが届いたら、作業着手の予定でした。

・・で、11/6に 郵送物が届いたので

佐々木FPが 作業着手しました。

11/6、11/9、11/10、・・と整理整頓作業をして、

「再ヒアリング」としてメール添付で送りました。

11/10の送信履歴に 記録が残っています。

ヒアリングシートは、以前3週間程度かかると

お聞きしておりました。

※ ・・3週間?

ヒアリングシートの記入事項の整理整頓作業に

要する日数は、2日から3日です。

今回のTさんのケースも、提出書類が届いてから

3日で整理整頓が終わって、「再ヒアリング」

として 送っています。

我が家のヒアリングシートは、あとどれ位で

返却して頂けるものでしょうか?

※ ‥返却?

ヒアリングシートの整理整頓作業は、

現状診断前の大切な作業です。

ご本人が記入した内容や金額をそのまま採用

できるわけではなく、

おかしな部分や不明な部分の再確認が必要に

なります。

それが「再ヒアリング」です。

返却して頂けたのに、誤ってメールを削除したかと思い

メール致しました。

お手すきの時に、返信お願いできますでしょうか?

※11/10に「再ヒアリング」としてメール添付で

送りました。

11/10の送信履歴に 記録が残っています。

「Tさんから 再ヒアリング 戻ってこないね。」

・・と、何度か 佐々木FPと話していました。

再度、送ります。 よろしく、お願いします。

メールを頂きました。 2020.9.29

ファイナンシャルプランナー武田様

〇〇市在住のTと申します。顧問会員に申し込みたく、

〇〇〇〇の名義で本日36000円を入金致しました。

お忙しいところ恐縮てますが、入金確認の程宜しくお願いします。

今後とも宜しくお願いします。

※今日・・9/30(水)、入金を確認しました。

ありがとうございました。

さっそく、お楽しみの「ヒアリングシート」

( 6ページ記入)を メール添付で送りました。

ファイナンシャルプランナー武田様

お世話になっております。

メールありがとうございました。今後とも宜しくお願いします。

※懇意にしているFPにお任せだったようで、

貯蓄はすべて 保険でやっているようです。

( 住宅ローンを返済中なのに・・ )

フルタイムの共稼ぎなので ある程度

保険料もえるので、現在の状況は

とんでもないことになっていそうです。

現状診断を終えたら、まず ここにメスを

入れることになりそうです。

( 楽しみです )

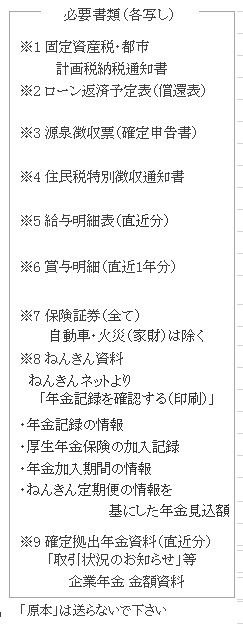

6ページに記入するヒアリングシートの他に、

提出資料も用意してもらいます。

すべて、生活設計に必要なモノです。

※保険屋さんがキャッシュフロー表を作る際は、

これらの資料を求められることはありません。

本格的な生活設計では、細かな確認事項や

いくつもの提出資料が必要になります。

現状診断結果が 楽しみです。

メールを頂きました。 2020.9.24

武田様

お忙しい中、メール返信ありがとうございました。

メールの通り、昨年まで夫婦共々非常に忙しく、

保険を考える事なくファイナンシャルプランナーさん任せでした。

※おバカさんでした。

気づけば、貯蓄は保険で全て行ってました事を今、

猛省しております。

※「住宅ローンを返済しながら 保険で貯蓄」

( 「借金返済しながら 長期貯蓄を」 )

することの愚かさ・・は、

まともなファイナンシャル・プランナーなら

分かっていることです。

が、

そのFPは、保険を売ることで収入を得ています。

FPだろうが 何だろうが、商品販売する人の

説明を真に受けてはいけません。

そこで行われたのは 無料「相談」ではなく、

商品販売のための「営業行為」に過ぎません。

自分の頭で考える 消費者でなければならない。

つきましては、

顧問会員に申し込みたいと思うのですが、可能でしょうか?

※もちろんです。

相談内容は以下の通りです。

以下の内容で相談は可能でしょうか?

※もちろんです。

生活設計に関する相談内容であれば、

「顧問会員」は いつでも お受けしています。

( 「メール顧問会員」は 月日を指定 )

顧問会員の場合は、当事務所に来所いただき、

年間顧問料36,000円を頂きながら 面接して、

そのまま 佐々木FPによるヒアリングを行う、

・・ということを 平日に行います。

忙しい共稼ぎなので、平日の面談は無理

ということであれば、

メール顧問会員と同様の手順で行うことも

可能です。

もし、そちらを ご希望であれば、

いつも メール顧問会員希望者に送っている

案内をメールで送ります。

それを読んで 36,000円を振り込み頂ければ、

折り返し ヒアリングシートを メール添付で

お送りします。

このことについての 意思表示を お待ちします。

不安ない自分の老後と親の介護をしていきたいです。

①保険の見直し

※「保険の見直し」と言うから、保険屋さんに

だまされることになります。

「見直し」ではなく 「清算!」しましょう。

すごく忙しい 夫婦共稼ぎなのであれば、

生命保険は いっさい不要な可能性が高いです。

生命保険を清算!できれば、

キャッシュフローが見違えるように変わり、

精神的にもスッキリし 開放感に浸れます。

現実に、これから失う予定のお金

( 生命保険や住宅ローンで失う予定のお金 )

が、失われずに 家計に残ります。

②住宅ローン返済

※のんびり 利息を負担していてはいけない。

生命保険の清算!から浮いてくるお金を有効に

使えば、

住宅ローンで たれ流す予定のお金も、

少なくすることができます。

③今後の貯蓄

※業界の宣伝に振り回されてはいけない。

より収益性の高い金融商品を求めてはいけない。

どんぐりの背比べ・・でしかない。

経済が成熟しきって 長年 超低金利が続く

今の日本で、利息や収益性を基準に金融商品選び

をしても意味が無い。

貯蓄の方法は、別の要素で選びたい。

初めての方から メールを頂きました。

2020.9.24

ファイナンシャルプランナー武田様

初めまして。貴社のブログを拝見しまして、

ご相談させて頂きたく、メールしました。

保険と住宅ローンについてです。

私は〇〇在住の会社員です。

現在、夫42歳と娘12歳と私42歳の3人暮らしです。

※フルタイムの共稼ぎのようですね。

で・・あれば、

夫婦共に生命保険は不要である可能性が高い。

( 子供が1人 2人 いても・・です )

36歳の時に自宅を購入しました。35年ローンです。

※はい、がんばって 返済中ですね。

その時に懇意にしているファイナンシャルプランナーさんに

家計を見直して頂きましたが、

保険料が家計を圧迫しています。

※保険を売る人と 懇意にしてはいけません。

人生で 数百万円とか、1千数百万円とかを

むしり取られている人を よく見かけます。

よくいる FPの大半は、保険や金融商品の

販売をして、その手数料で生活しています。

彼ら、彼女らは、保険販売が最大の収入源です。

そのことは 別に悪いことではありません。

彼らは 法にのっとって 仕事をしています。

( そうではない業者も 時々いますが )

私たち消費者は、そういう彼らの話を

そのまま真に受けてはいけない ということです。

賢い消費者になるためには、自分の頭で考える

素養を身に付ける必要があります。

その時は言われるままに加入しましたが、

今更ながら、それで良かったのか心配になり、

今ようやく勉強しています。

※「売る人」の話をそのまま真に受けたことが、

それで良かったわけがありません。

これから勉強するとしても、

「保険の専門家」のお話をいくら勉強しても、

結局は 保険に加入する方向に引っ張られます。

なぜなら、「保険の専門家=保険業界の人」

だからです。

どんな分野でも、「専門家」の話を

鵜呑みにしてはいけません。

キャッシュフローも作って貰いましたが、

※保険を売る人が作ったキャッシュフロー表は、

申しわけありませんが、何の役にも立ちません。

キャッシュフロー表 作成の際のヒアリングで、

大変な思いをしたでしょうか?

おそらく 簡単な いくつかの質問に答える

ことで、あっという間に出来上がったものと

思われます。

本当のキャッシュフロー表は、そんな簡単に

出来上がるものではありません。

夫婦の生涯を真剣に見通す、大変な作業です。

年金を始め、人生に係わる色々な要素を

細かくチェック・確認する必要があります。

当事務所のケースでは・・

ヒアリング、再ヒアリング、現状診断終了、

・・まで、佐々木FPが かかりっきりで、

平均5日を要しています。

キャッシュフロー表の作成は、

それだけ大変な作業なんです。

一組の夫婦の一生の見通しを立てる作業だから、

当然といえば 当然です。

読み方もよくわからず、

その時は老後は安心と思いましたが、

親の介護と現在二人目不妊治療をしており、

家計が苦しい状況になり、

再度家計を見直したくご連絡差し上げました。

今後について、ご教示頂きたくメールを致しました。

宜しくお願いします。

※6年間、保険料で 何百万円 失ったでしょうか?

なんのことはない、生命保険を「清算!」する

だけで、今後の人生が がらっと変わるような

家計に見えます。

フルタイムの共稼ぎに よく見られるパターン

のように見えます。

収入は多いけど 毎日いそがしくて、

保険について じっくり考える時間が取れない。

なので、保険屋さんを信頼してお任せ。

こういう夫婦は、保険屋さんにとって

実においしいお客様です。

また、よく見かける まずいパターンが、

住宅ローン返済をしながら・・

学資保険や終身保険で教育費準備、

個人年金で老後資金準備、という事例です。

簡単な算数が分からない おバカさんが、

このような 愚かなことをやっています。

・・ということで、

ほとんど、情報が無い中で コメントをしました。

なお、具体的に きちんと生活設計したい場合は、

当事務所は「顧問会員」制を とっているので、

まず「顧問会員」に なってください。

保険屋さん等とは違って 当事務所は商品販売を

しないので、「無料相談」などという

不思議なことは 行なっておりません。

確実に役に立つことは、「有料」が当たり前です。

「顧問会員って何?」以下を参照ください。

自分の頭で考える 生活設計。

キミ、自分の頭で考えてるか?

思考停止したままにゃ ダメだぞ。

【 業務日記:行列のできるFP事務所 】

タイトル末尾に★印がある記事で、

顧問会員の状況確認ができます。

【 実行支援 : 武田FP 】

※メール顧問会員のHさん(50代)

2020.1.21 新規 メール顧問会員。

2020.3.6 現状診断。

2020.5.8 マイホーム建築支援スタート。

2020.5.11 現地調査。

2020.7.28 設計図書 完成!

2020.7.30 参加工務店5社がすべて、

正式に エントリーを終了しました。

2020.8.17 地元工務店5社による 提案コンペ。

2020.8.21 Kホームと請負契約。

※久しぶりの1000万円以上の価格差!でした。

( まったく 同じ設計図書なのに・・ )

※この、3番目の Kホームさんとの契約になりました。

ちょっぴり 変更を加味して、2730万円で契約。

確認してみると・・ 1社目、2社目は、

かなりの「見積もり落ち」が見られます。

( 設計図書に忠実に見積りしていない )

一見、安そうであればいいというものでは

ありません。 なので、問題外です。

見た目の安さで 選んではいけません。

午後の3社は、きちんと設計図書に基づいた

提案と見積もりをしていました。

それでも、この価格差!・・です。

このような現実があることを、読者の皆さんは

ぜひ、知っておきましょう。

12月に、着工する予定です。

※メール顧問会員のKさん(30代)

2020.3.17 新規メール顧問会員。

2020.4.1 現状診断。

2020.4.16 マイホーム取得シミュレーション。

2020.5.12 建築実行支援料:33万円 入金確認。

2020.5.20 土地を見に行ってきました。

※メール顧問会員のNさん(40代)

2019.8.6 新規メール顧問会員。

2019.12.5 現状診断。

2020.1.21 マイホーム建築支援スタート。

( 年間支援料:33万円入金 )

【 生活設計 : 佐々木FP 】

1

顧問会員のTさん(40代)

2020.9.30 新規 顧問会員。

2020.9.30 ヒアリングシート送付。

2020.10.24 ヒアリングシートだけ届きました。

2020.11.6 提出資料が届きました。

2020.11.11 再ヒアリングとして メール添付で

送りました。

2020.12.7 再ヒアリング 回答戻る。

整理整頓の結果 「再々ヒアリング」

として、メール添付で送りました。

2020.12.9 再々ヒアリングが戻る。

本日より 作業開始しました。

2020.12.11 現状診断 終了。

※

メール

顧問会員のKさん(30代)

2020.10.13 新規 メール顧問会員。

2020.10.13 ヒアリングシート送付。

2020.11.9 ヒアリングシートだけ届きました。

2020.11.13 提出資料が到着。

2020.11.18 整理整頓 終了!

再ヒアリングとして メール添付で送りました。

2020.1125 再ヒアリング 回答 戻る。

2020.11.26 現状診断 作業着手!

2020.1130 現状診断 終了!

予定より一日早く終了しました。

メール添付で送りました。

※ メール

顧問会員のHさん(30代)

2020.3.19 新規メール顧問会員。

2020.3.19 メール顧問会員 。

2020.5.11 現状診断。

2020.8.31 マイホーム取得シミュレーション 着手。

2020.9.1 終了、メール添付で送りました。

2020.11.20 再マイホーム取得シミュレーション。

メール添付で送りました。

※ メール顧問会員のIさん(30代)

2020.10.13 新規 メール顧問会員。

2020.10.13 ヒアリングシート送付。

2020.10.28 ヒアリングシートだけ届きました。

提出資料は郵送のようです。

2020.10.29 夕方、提出資料が到着。

2020.10.30 整理整頓作業 着手。

2020.11.2 再ヒアリング。

2020.11.12 午後から 現状診断 作業開始!

2020.11.17 現状診断 終了。

※

メール顧問会員のTさん(40代)

2020.6.17 新規メール顧問会員。

2020.6.18 ヒアリングシート送付。

2020.7.28 ヒアリングシートだけ届きました。

提出資料は郵送のようです。

2020.7.29 年金情報が届きました。

2020.8.7 現状診断 終了。

2020.8.25 生活設計(マイホーム取得)終了。

※ メール顧問会員のHさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

2020.6.6 10:14 シート&提出資料 着。

2020.6.8 作業着手。

2020.6.9 作業終了。「再ヒアリング」として送る。

2020.6.26 「再ヒアリング」回答戻る。

2020.7.2 から着手しています。

2020.7.7(火)現状診断&第1子シミュ 終了。

※

メール顧問会員のwさん(30代)

2020.4.22 新規メール顧問会員。

2020.4.22 ヒアリングシート送付。

※ メール顧問会員のHさん(30代)

2019.12.17 新規メール顧問会員。

2019.12.17 ヒアリングシート送付。

12/20 返信がありましたが、6ページの

ヒアリングシートの半分が白紙です。

がんばって、記入・提出しましょう!

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外はマスクを着用しています。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

危なっかしい キャッシュフローだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:

fpst@axel.ocn.ne.jp

( メール顧問会員は 指定した月日のみ 受付けます )

-

子供4人だけど 住宅ローン6000万 GO!? 2025/12/01

-

頭金なしペアローン6500万を考えています 2025/11/27

-

6000万の家を買いたい 子供も2人欲しい♪ 2025/11/26

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦