PR

カレンダー

月3千円台で、保障額5700万の

医療保険はありません ?

( 保障額が5700万なわけがない )

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりの Q & A 記事を取り上げて、

コメントしています。

Q

住宅ローンの団信、特約について質問です。

※テーマは どちらかというと、

住宅ローンではなく

生命保険ということになりそうです。

今後、借入額5700万で、

妻のみで住宅ローンを組みます。

※すごい! 妻のみで 5700万のローン!

( だいじょうぶかあ? )

事前審査は通っており、数日後本審査の段階です。

実際にどの金融機関で、どのプランでローンを組むか、

また生命保険に入るべきか悩んでおります。

今検討しているローンは、

❶一般団信のみで金利0.327%

❷3大疾病50%保証+全疾病保障の特約がついて

金利0.48%

の2つです。

※おバカさんです。

『保険加入は お金を失う行為』です。

②は、あり得ません。( 当たり前 )

質問したいことは

①ローンは一般団信のみでも良いか、

特約はつけるべきなのか。

※一般団信は強制だからやむを得ないが、

特約は任意です。

お金を失う行為は しない方がいいです。

( 当たり前 )

銀行は保険販売代理店をやっています。

金融商品販売と並んで 保険販売は

大切な収入源です。

そりゃあ 一生懸命 理屈をこねて推奨します。

②一般団信のみの場合、妻は生命保険には、

どのタイミングで、どんな内容で加入すべきなのか。

※妻は現時点では 生命保険(死亡保障)

は不要で、第1子誕生時点で初めて

きちんと計算して 必要額分を加入しましょう。

必要な場合は 最もリーズナブルな

「収入保障保険」で死亡保障を確保しましょう。

③特約をつける場合の特約の内容はどうするべきか

(3大疾病のみで良いか、もしくは❷の内容が良いか等)

※おバカさんです。

『保険加入はお金を失う行為』です。

基本は、できるだけ加入しないことです。

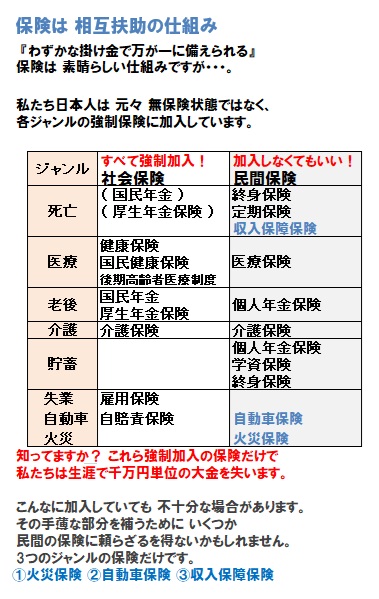

すべての保険が 相互扶助で成り立ちます。

つまり 加入者全員の損で成り立ちます。

損と知りつつ加入せざるを得ない保険は

限られています。

数千万円~億単位に対応する事態に備える

ような 万が一に備える保険、

火災・自動車・収入保障保険の3つです。

医療は 万が一ではありません。

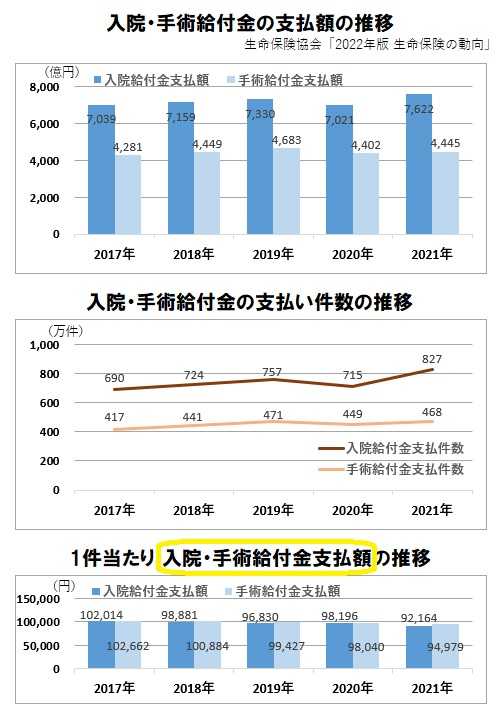

医療保険の1件当たりの給付金平均額は、

たった 10万円弱です。

( 手術給付、入院給付 共に )

10万円に備えるのは 保険ではなく

貯金で準備した方が、

失うお金は はるかに少なくて済みます。

④特約をつけた場合、妻は生命保険には加入すべきか、

また加入するならどのタイミングで、

どんな内容で加入すべきか。

※団信特約はつけない!

これを前提に 進めましょう。

金融や保険関係について無知すぎて、

自分なりに調べてもベストな選択が分からず

頭を抱えています。

※調べてみても、得られる情報は全て

金融機関や生命保険業界が発信しています。

参考になりません。( 当たり前 )

(団信特約と生命保険は互いに代わりにはならないのか、

どちらがどの程度手厚い内容で必要なものなのか、

どうするのが1番無駄がないのかがわかっていません。

ローンの月々の支払いは15万以内には抑えたいのですが、

一般団信にすることで、

結局高い生命保険に入る必要があるなら

最初から特約をつけたほうがいいような…?

と考えているようなレベルです。)

※そうやって迷っている事自体が、

生命保険業界の洗脳に 頭の半分が

取り込まれている状態です。

住宅ローンがらみだろうが、

一般の医療保険やガン保険だろうが、

「必要が無い」から入らない方がいい

のではなく、

「確実に損をする」から入らない方がいい

ということです。

人によって状況が違うので一概に言えないのも

重々承知なのですが、

※おバカさんです。 何にも承知していない。

個人間の状況の違いは関係ありません。

『保険加入は お金を失う行為』

は、万人共通の現実です。

というご意見をいただけませんでしょうか?

質問内容も的外れかも知れず、

長文で申し訳ありませんが、よろしくお願いします。

下記、現在の基本情報です。

夫 34歳 個人事業主 がん保険に加入

※おバカさんです。

そのガン保険の保険料を掛け算してみよう。

30年とか50年とかで数百万円になる。

そのお金で 何十回でも ガンになれる!

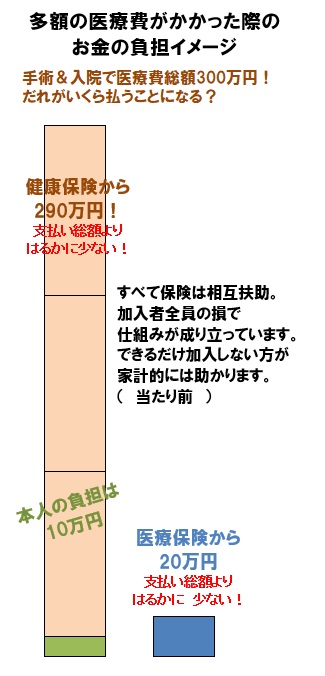

私は大腸がんで手術入院した結果

医療費総額が240万円かかりましたが、

自己負担は10万円弱でした。

( もちろん 貯金から払いました )

保険に入っていなかったので、

数百万円を失わずに済みました。

『保険加入は お金を失う行為』です。

自分の頭で考え 行動しよう!

妻 28歳 会社員 年収770万 生命保険未加入

※生命保険は未加入で 健全です。

第1子誕生時点で きちんと検証しましょう。

現在は2人とも健康で持病はなし。

子どもなし、将来的に3人の子どもを望んでいます。

※持病が有ろうが無かろうが、

医療保険に入れば 大損します。

A ※この人は銀行員です。

銀行で融資担当しております。

窓口で保険も販売してます。

※保険を売っている と言っています。

が、銀行員だから、

保険に関しては ド素人です。

①ローンは一般団信のみでも良いか、

特約はつけるべきなのか。

個人的にはマックスで団信に加入した方が良いです。

35年借りるとして月々の差は3,813円

これで保障額5,700万の三大や全疾病をカバー

する保険には加入出来ません。

※おバカさんです。

「病気になってたら 5700万円の保障」

( そんな保障ができるわけがない )

のような 間違った印象を与えています。

団信の特約だろうが 普通の医療保険だろうが、

そんな ムチャな保障ができるわけが

ありません。

勘違いさせて 保険を売ろうとしています。

②一般団信のみの場合、妻は生命保険には、

どのタイミングで、どんな内容で加入すべきなのか。

病気に備えて医療保険

がんに備えてがん保険

などに加入しましょう。

※おバカさんです。

ただの保険販売代理店の利業になっています。

病気やガンへの備えは 保険ではなく貯金。

本当に理に適う方法は何か?

保険販売する人に 洗脳されていないで

きちんと自分の頭で考えましょう。

タイミングは質問者さん次第です。

病気に備えて高額療養費等の健康保険で足りない分

をカバーするのが医療保険やがん保険です。

※おバカさんです。

保険屋さんに教えられたとおりに

営業トークをしています。

『保険加入は お金を失う行為』です。

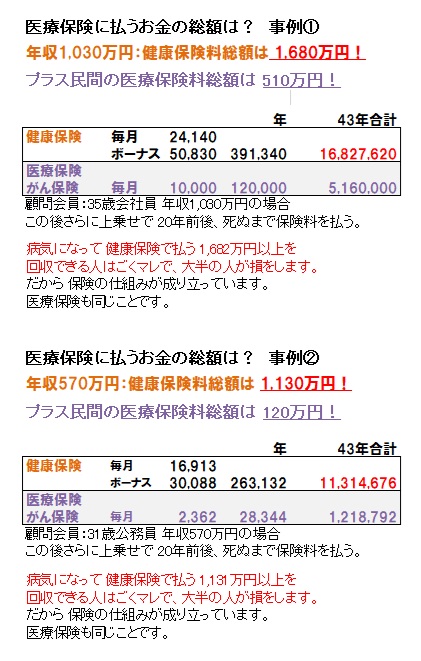

健康保険でさえ私たちは 大金を失います。

大部分の日本人は 健康保険料を

生涯で1000万円以上払いますが、

それ以上の医療費給付を受ける人は

ごく一握りだけで、大部分の人は大損です。

さらに 医療保険やガン保険に加入して

さらに 数百万円のお金をたれ流したい?

病気になって 健康保険で足りない分は、

医療保険やガン保険ではなく

貯金から出す方が はるかに 安上がりです。

( 当たり前 )

こんな簡単なリクツが分からない人は、

どうぞ 医療保険でもガン保険でも

これでもかこれでもかと加入して、

数百万円をたれ流して下さい。

充分に支払い出来る収入があるのなら無駄な事です。

※おバカさんです。

収入は関係ありませんし、

収入がない人ほど、のんきに

医療保険やガン保険に加入して

お金をたれ流していてはいけません。

また病気になってしまうと加入出来なくなるので、

タイミングは人それぞれ

私は必要無いと思ってるので加入してません。

※おバカさんです。

必要か不要かではありません。

確実に損だから 加入しない方がいい

ということです。

③特約をつける場合の特約の内容はどうするべきか

(3大疾病のみで良いか、もしくは❷の内容が良いか等)

どっちも付けましょう

安いです。

※おバカさんです。 無責任です。

銀行員は 売る側の人だから、

とにかく買わせ用ようとします。

④特約をつけた場合、妻は生命保険には加入すべきか、

また加入するならどのタイミングで、

どんな内容で加入すべきか。

死亡に関しての保険は必要ありません。

病気やガンに加入した方が良いと思います。

※アホ です。

病気やガンは 加入しない方がいいが、

死亡に関しては、

きちんと検証して見る必要があります。

万が一に対応するのが 保険の本来の役割です。

個人的には収入があれば必要無いと考えてます。

※アホ です。

住宅ローンについては プロですが、

生命保険に関しては まったくのド素人です。

A ※保険屋さんです。

①団信ほどお得な保険は無いので付けた方が

良いと思います。

例えばガン保険で何千万円も保険金が出る保険は

ありません、特に女性特有のガンは

35歳以上に罹患率が上がります。

②医療保険は早く入った方が良いと思います。

③個人的には100%にした方が良いかと。

④特約に入っても医療保険は入った方が良いと思います。

これは私の個人的な意見です、あくまで保険なので

どういう風にするかは質問者さんの好きにして

良いと思います。

A ※保険屋さんです。

一般団信って「死亡時」のみ適用ではないでしょうか?

癌と診断されただけではダメなので特約つけた方が

いいです

生命保険については個人の価値観だと思います

高額療養費制度があるので、

入院+手術であっても月の医療費に上限が設けられます

生命保険はその上限から更に支払額を減らしたい

場合に入るものだと思いますので、

無理に入る必要は無いと思います

また、今回は奥様がローン組まれるとの事ですが

夫が倒れた際にローンの支払いがなくなる訳では

ありません

「ローンを組んでいない方が倒れた場合」

についても注意が必要です

(配偶者に対しても特約つけられるローンもあるようです)

ちゃんと生活設計してみたらいい べ。

・・っと。

《 ライフプランニング:生活設計 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。

「生活設計アドバイス」1万円/年

《 実行支援 》

マイホーム取得等の実行支援は、引き続き行っています。

「不動産購入:実行支援」 3万円/年

「住宅建築:実行支援」 10万円/年

過去のメール顧問会員と全く同じ支援を行っています。

( 過去記事で 実際の支援状況を確認して下さい )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」で

つちかったスピリットを そのまま引き継ぎ、

消費者側に立った情報発信や実行支援をしています。

24年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市

メール:

fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

-

住宅ローン控除が継続に? 手続きは? 2025/12/03

-

2700万円の新築は 高望みでしょうか? 2025/12/02

-

住宅ローン残2200万 貯蓄3000万 子は2歳 2025/11/30

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦