2024年06月の記事

全30件 (30件中 1-30件目)

1

-

韓国のペット市場拡大は少子化による国力衰退の現れか

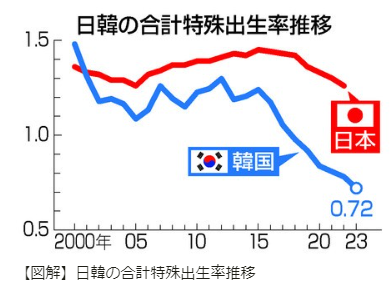

少子高齢化の影響から韓国でペットを飼う家庭が増えています。韓国のペット市場は2014年の1430億円から2027年には1兆7000億円と急成長すると予測されており、全世帯の4分の1がペットを飼うとみられています。現在、ペット用カートの販売台数がベビーカーの販売台数を上回っており、ペット関連産業も急成長を遂げるとみられています。 韓国の出生率は世界最低水準で年々低下を続けています。2023年の合計特殊出生率(1人の女性が生涯に産むと予想される子供の数)は0.72で前年の0.78をさらに下回りました。これは少子化に直面している日本(2022年の合計特殊出生率は1.26)と比べても低水準なのです。 韓国の出生率が低い主な原因として、1.若者の経済的状況が悪い、2.総人口と就業者の過半数が首都圏に集中している、3.若者の結婚や出産に関する意識が変化している、4.育児政策が子育て世代に偏っている、5.男女差別がまだ残存している、6.子育ての経済的負担感が重い、7.物価高や経済面での不安、8.教育費の負担増、9.晩婚化や未婚化の増加、が挙げられます。これらの原因は日本に少子化をもたらす原因と共通点がほとんど同じであることに気づかされます。 出生率の低下は国力につながります。世界的に先進国では出生率の低下がみられますが、韓国ほど極端な例はほかにありません。50年後には韓国の生産年齢人口は半減し兵役に適した人は58%減少します。そして人口の半数近くは65歳以上の高齢者となります。この見通しは韓国経済や年金・安全保障にとって非常に悪い兆候といえます。政治家は国家の非常事態と言明しています。 20年近く歴代政権はこの問題に対処するために72兆8700億円もの資金をつぎ込んできました。子供をもつ世帯には毎月の補助金、政府補助の住宅、さらにはタクシーの無料利用、医療費支援も行ってきました。結婚しているカップルには体外受精の治療費まで支給しています。こうした経済的インセンティブは機能していません。そのため、政治家は東南アジアから子供の面倒をみるシッターを雇い最低賃金以下の給与を支払うとか30歳までに3人の子供をもった男性には兵役免除などの解決策まで思いつくようになりました。 問題の本質はもっと深いところにあります。日本も同じです。それは社会的伝統的価値観です。子育てを男女平等に取り組むこと(育休取得では男女に大きな違いがあるのは日本も同じ)、女性からみた男性の魅力減少(草食男子の増加など結婚しなくても良い男子が増えているのは日本も同じ)、シングルマザーに対する差別、長時間労働、ジェンダー不平等(日本は韓国より下)、妊娠したら退職勧奨という無言の圧力、などが挙げられます。こういった社会的伝統的価値観のなかで女性はキャリアを持つか家庭を持つかの二者択一を迫られているのが実態なのです。女性は子供を持つ、面倒を見るために自分のライフスタイルを犠牲にすることもあります。 首都ソウルには様々なチャンスがあるため、韓国の人口の半数以上はソウルとその周辺に集中しアパートや資源はかなり切迫した状況に陥っています。ソウルでの出生率は0.55にまで落ち込んでいます。日本も東京都の出生率は0.99と全国平均の1.20を下回って過去最低を記録しました。1を下回ったのは全国で東京都だけです。首都ソウルや東京都は住居費のほかに学校以外での子供教育にもお金がかかります。3歳から高額な習い事に通わせることになります。こうした慣行は広く浸透しており、これをやめれば子供が落ちこぼれてしまうと韓国人や日本人はそう思っています。韓国が育児面では世界で最もお金がかかる国となっているのはこのためですが、日本にも似たような状況にあると思います。子供に過剰に高額な習い事をさせる社会の仕組みはそのコスト以上に深刻な問題をはらんでいます。東大生の家庭環境は東大が行った調査によると世帯年収の半数近くが950万円以上と回答しており世間と比べてスタンダードの高いのは日本も同じと考えます。 過去50年間にわたり韓国経済は猛烈なスピードで発展してきました。女性たちは高等教育を受けるようになり労働力となり野心を広げてきました。しかし一方で妻として母親としての役割は経済とほぼ同じペースでは発展してきませんでした。少子高齢化は社会現象です。ジェンダー指数では韓国より下位に甘んじている日本は共働き世帯を増やし子育てにかかる金銭的時間的費用を企業が積極的に支援しようとしていますが、それだけでは不十分です。韓国の問題を他山の石とせず、ジェンダー平等指数のトップにいる北欧諸国のような国や社会的価値観を目指してほしいと思うのは私だけでしょうか。

2024年06月30日

コメント(0)

-

米国の底堅い消費を支えるリッチシニア層

高金利が続く中、個人消費が底堅い米国経済を支えているのはリッチシニアです。米国勢調査局によると米国の人口に65歳以上が占める割合は2023年8月に17.7%となりました。65歳以上が占める割合は1920年以降で最大となり2010年の13%から急上昇しています。シニア層は数が多いだけでなく、財務状況は比較的健全で住宅購入などでの借り入れの必要性が低く他の世代より解雇リスクが低いのが特徴です。 そのため、シニア層の消費力は侮れなくなってきています。米労働省が発表した消費者支出調査によると2022年の支出に65歳以上が占めた割合は22%で1972年の統計開始以降で最大となりました。2010年は15%に過ぎませんでしたがシニア層の消費力は急上昇しています。 米国の家計純資産は2000年から2018年まで年平均4.8%の伸びでしたが、2019年から2023年は年平均8.3%と大幅に伸びています。米国の場合は株式投資が多いため、米国株式の上昇と連動した伸びとなっています。70歳以上の家計純資産が米国の家計純資産に占める割合は2018年には25%でしたが、2023年に30%に達しています。このように米国は資産効果から消費に回ることになり、消費先はレストラン・旅行・エンターテインメントが主となっています。 リッチシニアの消費として注目されるのがクルーズ船です。2022年に約76億7000万米ドルの市場規模で2023年から2030年にかけては11.5%以上の成長率で成長すると予測されています。コロナ禍からクルーズ業界の回復が進み、2022年には229隻のクルーズ船がロサンゼルス港に寄港し、2008年以来で最多となっています。2026年までにより多くの乗客を運ぶ大型船も含め、推定250隻に増加すると予想されています。 旅行の中でクルーズ船利用が占める割合は2%に過ぎないのですが、過去2年で初めてクルーズ船を利用したと回答した割合が27%も占めており、クルーズ船利用者のすそ野は急速に広がっています。また、ホテル宿泊費用が上昇しており、クルーズ旅行は宿泊費を考えると30%超も安く値ごろ感が出ているのもクルーズ船人気のひとつの理由となっています。 クルーズ船の大型化は乗客一人当たりのコスト低下につながり、乗りやすい価格を提供することが可能になりました。値ごろ感のあるパッケージはリッチ層だけでなく幅広い層までクルーズ船旅行を利用できるようになり、市場規模拡大に寄与しています。しかし、環境保護意識の高まりもあり、巨大クルーズ船に対して否定的な見方をする人もいます。 地政学リスクもあります。世界で紛争地域の影響を受け、旅行先に制約があります。原油価格の高騰でコストを増加させることもあります。これらのリスクを踏まえてクルーズ船による旅行市場がどこまで拡大するのかを見なければなりません。日本は円安の影響もあり、インバウンド客が増加しており、クルーズ船の寄港数も増加しています。日本の港に海外のクルーズ船がより多く寄港すれば更なるインバウンド客の増加が見込めます。 しかし、日米の65歳以上の消費を比較検討すると大きな差があります。米国は資産効果が働いて消費が活発です。日本は現金資産が中心なので長らくゼロ金利に置かれていたため消費は低調です。低所得に甘んじる高齢者も多く、年金だけでは暮らしていけない実態から消費も生活費(食料・光熱費・水道)のウエイトが高いです。逆に米国は消費でも外食のウエイトが高いです。 日米で個人消費に違いがあるのは高齢者の資産効果と消費の違いに起因するところが大きいことがわかりました。日本の政治は65歳以上の高齢者次第と言っても過言ではない状況ですが、必ずしも高齢者の幸せにつながる政治とはなっていないのではないでしょうか。企業の儲けは海外直接投資に回り、国内の環境は劣化し社会を不平等にし、活力が衰退している中で企業は繁栄できません。実際に日本企業の稼ぐ力は欧米企業に比べ低いこと考えれば、社会の健全化への投資(国内投資)がなければなりません。

2024年06月29日

コメント(0)

-

「平和サミット」共同声明採択、インド・サウジアラビア・南アフリカ・インドネシアなどが署名せず

ウクライナの和平案を協議する「平和サミット」がスイスに開かれ2日間の日程を終えて閉幕しました、西側主要国や同盟国はロシアによる侵攻を非難しましたが、一部の新興国などは共同声明への署名を見送りました。サミットには90か国以上が参加し、ウクライナは新興・途上国の支持を得てロシアを孤立させたい狙いでしたが、中国が欠席したことにより達成が困難になりました。共同声明は幅広い支持を得るために異論のある問題が一部は削除されたにも関わらず、インド・インドネシア・メキシコ・サウジアラビア・南アフリカなどが署名を見送りました。 ロシアのプーチン大統領はロシアがウクライナでの戦争を終結する唯一の条件としてロシアが自国領と主張する4州(ドネツク・ルハンスク・へルソン・ザポリージャ)からのウクライナ軍の撤退とウクライナのNATO加盟申請の即時取り下げを挙げています。加えてウクライナの非武装化や欧米諸国による対ロシア制裁の解除も要求しています。ロシアは当初、開戦後数日で首都キーウ、数週間でウクライナ全土を奪取できると踏んでいましたが、2年4か月近く過ぎた現在、ロシアの占領地は10年前に併合したクリミア半島を含め、ウクライナ領の約5分の1に留まります。この状況は当初のロシアの戦争目的を達成できなかったことを示しています。 プーチン氏は「ウクライナの部隊や組織の安全な撤退を保証する」と約束し、ロシア政府はウクライナが世界の安定に果たす役割を認めていると説明、プーチン氏の挙げる戦争終結の条件を国際協定に明記することも求めました。しかし、ウクライナのゼレンスキー大統領はプーチン氏の「最後通告」を「信用していない」と述べ、プーチン氏の以前の提案と大差ないとの認識を示しました。 6月初めに開催されたアジア安保「シャングリラ会合」でもロシアの裏に中国の支援があると指摘されていました。欧米諸国の経済制裁にも関わらずウクライナ戦争を継続してきたロシアの背景には中国の後方支援と協力があります。今回の「平和サミット」でも中国が欠席したというのはロシアが招かれていないことに呼応したものです。中国がロシアのウクライナ侵攻を長引かせ、ウクライナの「平和サミット」を妨害しているというゼレンスキー大統領の示唆は正しかったのです。プーチン大統領は中国に対して台湾問題支持を表明し、有事の際にロシア参戦も匂わせています。北朝鮮も同様です。ロシア・中国・北朝鮮は軍事同盟を結んだと言われています。 インド・インドネシア・メキシコ・サウジアラビア・南アフリカなどが署名を見送ったのもロシア・中国の影響があります。インドは国益最優先からロシア・中国との関係悪化を避ける狙いがあります。インドネシアはイスラム大国であり、ガザへのイスラエル侵攻を受け、支援する米国に対する反発があります。ゼレンスキー大統領の警告通り、近い将来起こる台湾を巡る西側諸国とロシア・中国・北朝鮮との対決が来るのであれば、ウクライナ侵攻問題は台湾進攻の裏返しと言えるのではないでしょうか。中国・ロシア・北朝鮮は完全な同盟というかたちで国際社会に挑んでくるのでしょう。今回の採択に署名しなかったインド・インドネシア・サウジアラビア・南アフリカ・メキシコなどに対する対応策が自由・民主主義陣営は今後求められてきます。

2024年06月28日

コメント(0)

-

世界初の海洋深層水を利用した牡蠣の完全陸上養殖

牡蠣の種苗生産・養殖、卸売販売、オイスターバーの運営など牡蠣の6次産業化を展開する株式会社ゼネラル・オイスターのグループ会社である株式会社ジーオー・ファームは沖縄県久米島で海洋深層水を活用した牡蠣の完全陸上養殖に世界で初めて成功し、ノロウィルスフリーのあたらない牡蠣の養殖を発表しました。 2006年のノロウィルス流行以降、貝類、なかでも牡蠣は食中毒感染リスクが高い食品として敬遠されることが多くなりました。ノロウィルスは感染力を長期間保持できることも特徴です。感染者の糞便などにより排出されたノロウィルスが下水処理場で完全に浄化されないまま河川へ排出され海域に流れ込み、それを牡蠣が体内に取り込み汚染された牡蠣を人が食べるという循環で感染力を維持し続けています。 牡蠣は餌である海水中の植物プランクトンを取り込もうと海水を吸い、吐き出しています。牡蠣は海をきれいに浄化する貝類と言われており、海水状況により牡蠣自体にも影響が及びます。この会社はより高い安全性を求めて海洋深層水に注目しました。海洋深層水とは太陽光が届かず表層の海水と混ざらない水深200m以深の海水で、きわめて清浄性が高い海水です。清浄な海洋深層水を確実に牡蠣の体に廻らせることで牡蠣は浄化されます。 海洋深層水を養殖海水に使用するにあたり、課題となったのは海洋深層水には人に害を与えるウィルス・細菌がない代わりに牡蠣の餌となる植物プランクトンが存在しないことでした。そこで東京大学と共同研究で海洋深層水を活用した植物プランクトンの大量安定培養技術を確立、完全陸上で成貝まで生育させる飼育技術を確立したことで、ノロウィルスフリーの「あたらない牡蠣」の養殖が実現しました。 完全陸上養殖により生育した牡蠣の味については甘味の強い牡蠣である特徴が挙げられました。北海道から九州まで29の海域で養殖された牡蠣の成分分析結果と比較したところタウリン・グルタミン酸・アラニン・プロリン・遊離アミノ酸トータル量が高値を示しました。アミノ酸はそれぞれ栄養機能性を持つものとたんぱく質を構成しているものが多いため、栄養価値も高いと評価されました。 牡蠣の生育段階によって適する水温は異なります。今回の「あたらない牡蠣」は沖縄県久米島の海洋温度差発電後の海水を二次利用しています。発電に使用された海洋深層水は清浄性や栄養性は保たれたまま水温が上昇し牡蠣の生育に最適な水温となっています。海洋深層水原水の水温は牡蠣にとって冷たい時期もあります。この問題について発電後海水を利用することで克服することができました。 このようなクリーンエネルギーを中心とした海洋深層水の多段利用は「久米島モデル」と呼ばれ、現在世界の島々から注目が集まっています。発電後の資源をさらに陸上養殖で有効活用し環境負荷の低減に取り組んでいます。海洋温度差発電は太陽からの熱エネルギーにより暖められた表層海水と海洋を循環する冷たい深層海水との温度差をタービン発電機により電力に変換する、再生可能エネルギー発電のひとつです。くみ上げた深層水は発電に利用した後も水質は変わらず水温も10-12℃程度と低温であるため、この冷熱を水産業・農業・空調等に複合利用することができます。 沖縄21世紀ビジョン基本計画で示された低炭素島しょ社会の実現に向けて海洋エネルギーの研究開発を促進し沖縄の地域特性に合ったクリーンエネルギーの地産地消による環境負荷の低減を図り、持続可能な社会をつくる姿は他地域の取り組みにおいても参考にしていただきたいです。海洋国家である日本においては他地域でも適用可能ではないかと思います。

2024年06月27日

コメント(0)

-

ソフトウェア企業のAI需要は業界再編・淘汰の幕開けか

生成AIへの関心が高まる中、実はIT業界にあって最も大きな影響を受けるのはソフトウェア開発だとの指摘があります。事業会社で内製化を加速する可能性もあり、請負型IT企業はビジネスモデルの転換を迫られることになります。 生成AIがIT産業の収益構造を瓦解させるという声が出ています。ソフトウェア開発工程の3~4割を占めるコーディング作業が生成AIに置き換わると言われています。事業会社各社も社内で生成AI活用の検証を進める中、生成AIをソフトウェア開発に適用し、内製化率を高めようとしています。 生成AIの活用によって生産性を向上させると各社の意気込みは強いですが、ソフトウェア開発の設計からレビュー・プログラム・テスト・納品までの工程においてより生産性など効果の高いアウトプットを得るためにはプロンプト(指示文)にどんな文章を入力すれば有効かといった正確なインプットが求められます。プロンプトを工夫すればもっと良くなる、使い慣れれば効果は高まるとの意見が多いことから各社の活用ノウハウの蓄積が急がれています。 生成AIは誰が書いたかわからないソースコードを参照しているため不都合なコードが含まれていないかを疑って使うことになります。生成されたコードを信じるためにはより丁寧な学習とITエンジニアによる確認作業が必要になり信頼性を担保するためのテスト工程を増やす必要も出てきます。 生成AIを使って生産性やコード生成の精度を高めるには過去のソースコードを積み上げて学習させる必要があります。そのため請負型のシステムインテグレーションに生成AIを使うには利用企業との契約が必要となってきます。納品後、ソフトウェアが手元に残らない契約では生成AIの活用効果が薄れてしまいます。 ソフトウェア開発費用を従来からの人月計算で見積もる限り、生成AIを使ってソフトウェア開発の生産性を高め短期間で開発が可能になれば請求できる金額も下げざるを得ないことになります。そうなるとソフトウェア開発費用の見積もりや請求指標などに関する議論が必要になってきます。そうしたリスクを補うために高付加価値ビジネスとして生成AIを使ったシステム構築を新たなビジネスモデルとして新規需要を開拓する動きもあり、生成AIを使ったコンサルティングや経営改革支援も開始されています。 新たな需要の取り込みに力を入れる背景には生成AIの活用がシステムインテグレーターを死滅させると予測する向きがあるからです。誰が詳細設計を担当し、誰がレビューするのか。あるいはプロンプトのチェックなど仕事量ではなくタスクが増えます。最後は人になるため専門知識をもったエンジニアとドメイン知識をもつIT企業、業界固有の知識を持つ協力会社がカギとなるでしょう。下請けとしてソフトウェア開発だけを請け負う受託開発会社には最も厳しい未来が待っているように見えます。産業構造や事業構造の変化を見極め、生き残り策を考えなければIT企業はこれから起こるであろう再編・淘汰の波に飲み込まれてしまうでしょう。

2024年06月26日

コメント(0)

-

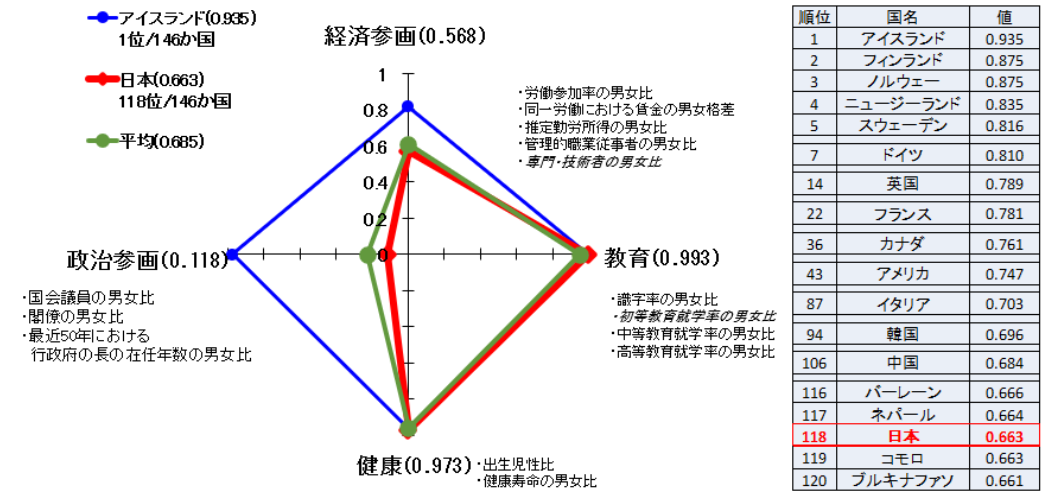

ジェンダーギャップ指数、日本はG7最下位

世界経済フォーラム(WEF)は男女格差の現状を各国の統計をもとに評価した“Global Gender Gap Report”の2024年版を発表しました。日本のジェンダーギャップ指数は146か国中118位で過去最低の順位だった前年(146か国中125位)から小幅に持ち直しました。しかし、政治・経済分野は低迷が続き、男女格差が埋まっていないことを浮き彫りにしたままの状態が続いています。 報告書は各国の男女格差を「経済」「教育」「健康」「政治」の4分野で評価し国ごとのジェンダー平等の達成度を指数にしています。「0」が完全不平等、「1」が完全平等を示し、数値が大きいほどジェンダーギャップが小さいことを示します。2006年に公表が始まり、今回が18回目となります。 世界全体の総合スコアは0.685で前年(0.684)からわずかに改善しました。日本の総合スコアは0.663で前年(0.647)から若干上昇したものの順位は118位にとどまりました。G7(主要7か国)を見るとドイツ(7位)・英国(14位)・フランス(22位)・カナダ(36位)・米国(43位)・イタリア(87位)と続き、日本はG7では断トツの最下位(118位)でした。 1位は15年連続でアイスランド、スコアは0.935です。ジェンダーギャップが93.5%解消されていることを示しています。2位がフィンランド、3位がノルウェーで上位を北欧諸国が占めました。アジアではフィリピン(25位)やシンガポール(48位)の順位が高く、日本は韓国(94位)、中国(106位)を下回る状況が続いています。 日本のジェンダーギャップ指数は2006年の第1回が0.645で115か国中80位でした。その後もスコアは横ばいが続き2024年は3年ぶりに改善しました。順位も2年ぶりに上昇したものの下位グループからは抜け出せていません。やはりジェンダーギャップ指数でみる日本は後進国と言わざるを得ません。 分野別スコアと順位を見ると特に深刻なのが政治で、次が経済という状況が継続しています。政治分野のスコアは0.118で順位は146か国中113位にとどまるものの前年(0.057・138位)からは改善しました。2023年9月の内閣改造で女性閣僚が過去最多に並ぶ5人となったことがスコア上昇につながりました。一方、衆議院の女性議員比率は約1割にとどまり、女性首相がひとりも出ていない状況も変わっておらず男女平等の実現への道は遠いです。 経済分野のスコアは0.568で順位は120位でした。スコアは前年(0.561・123位)からわずかに上昇しましたが、順位は政治分野に逆転されました。労働参加率の男女比、同一労働での賃金格差などどの項目を見ても大きな改善はありませんでした。特に女性管理職比率の低さは世界的にみても低水準のままであり、先進国はおろか世界的にも異常と映ります。日本の中でもジェンダーギャップ指数の算定自体に異議を唱える人がいますが国際基準でこの体たらくでは異議を唱えてもどう考えてもその人の良識を疑わざるを得ません。 健康は0.973の58位(前年は0.973の59位)、教育は0.993の72位(前年は0.997の47位)でスコアは前年から大きく変わりませんでした。WEFは現在のペースでは完全なジェンダー公正を達成するまであと134年かかると指摘しています。一方、2024年は世界各国で国政選挙が行われる選挙イヤーです。選挙結果によっては女性の政治的代表権とジェンダーギャップが全般的に改善される可能性があります。日本では今年、国政選挙はありませんので(おそらく!)来年のジェンダーギャップ指数はさらに後退する可能性があります。 岸田首相が内閣改造で上川氏ら女性閣僚5人を起用した際には「女性ならでは」などと発言し問題視されました。自民党から麻生氏をはじめわざわざ性別を強調する発言が連発される背景には女性の起用や擁立が大きく遅れている党の旧態依然とした体質があります。女性がほぼ半数の社会全体を反映し代表する政党とはいいがたいです。しかも麻生氏はこれまで2人の女性外相がいたにも関わらず「女性が日本の外務大臣になった例は上川氏以外に過去にないと思う」と誤認していました。政治家として基本的な認識さえ疑われる発言でした。もはや社会の問題として議員・閣僚・管理職・役員は女性枠として半数くらいを割くくらいの荒療治の対策が必要かもしれません。

2024年06月25日

コメント(0)

-

サステナブル・シーフードと認証制度

中国でマグロが大人気となり、新興国でもシーフードが人気となってきています。これと同時に問題となっている違法・無報告・無規制な漁業が世界各地で問題になっています。日本の法的水域で外国船が無断で立ち入り漁獲を行い、実際の漁獲量よりも少ない量、もしくは全く獲れなかったと国や団体へ虚偽の申告を行い、定められた旗国を持たない船による漁獲が横行するようになりました。 日本に輸入されている水産物の約3割は違法・無報告による漁業だと言われています。種類別でみると特にウナギやイカ類が多くそのほかでも2割はくだらないと言われています。加えて乱獲による影響も深刻です。乱獲は成長が不十分な稚魚までも捕えてしまうため、新しい水産資源を増やすことができません。長期的に見ると私たち人間が食べるのに必要な生体数が減ってしまいます。このような実態は日本だけでなく世界中に起きています。一部の漁業に従事する人たちがルールを守らないために乱獲・漁業などによる生態系の減少やバランス崩壊につながり、私たちの魚に対する安心安全を脅かしているのです。 違法・無報告・無規制な漁業がまん延したため、世界ではこの数十年間で急激に水産資源が減少しています。国連食糧農業機関による世界の水産資源の推移を1974年から2019年についてまとめた報告書では、過剰な漁獲量は2019年までに10%から35%と3倍以上に増加しました。その種に影響を与えることなく漁獲が可能な水産資源の量は1974年に39%の水産資源が安全な状態にありましたが、2019年には9%にまで減少してしまいました。グローバル規模で過剰な漁獲を続けた結果、確実に海の生態系へネガティブな影響を及ぼし私たちが食べてもよい水産資源の量は近いうちに底を尽きようとしています。 乱獲以外にも温暖化や養殖による海洋の生態系への影響は深刻です。世界中で水産資源に関する様々な問題を抱えています。そこで生態系の崩壊や食糧危機の観点からサステナブル・シーフードの重要性が叫ばれるようになりました。現在流通している水産資源の中には違法・無報告・無規制な漁業を経由しているもの、適切な管理がされずに育てられたものが含まれています。これらの水産資源を消費することはやめるべきです。私たち消費者が厳格な審査をクリアした認証付きのアイテムやそれらを使ったアイテムで料理しているレストランを選ぶことは違法・無報告・無規制な漁業を排除できることに加え、海の生態系に配慮しつつ安心安全な魚介類を楽しむことができるのです。 MSCやASCといった認証制度の審査基準は非常に厳しく、一度取得した後も5年ごとに更新が求められます。加工や流通・販売に関わる事業者も別途でCoC認証の取得が必要です。認証を取得しようとしても漁業者によっては改善に何年もかかる場合があり、ハードルが高いのが現状です。そのため、まだ認証ラベル付きの商品を見る機会は少ないかもしれません。そのような状況でも既にサステナブル・シーフードに取り組む企業や飲食店が増えています。 日本のトップリーダーはG7サミットやG20ではこのような議題を率先して話し合うべきです。日本が率先して議題に上げるのはAIのルールではなく、持続可能な漁獲ルールを定め、適切な方法と漁獲量を遵守するよう世界のトップと話し合うことです。持続可能な方法によって漁業を行えば、魚介類の個体数を減らすことなく魚を獲り続けることができ、私たちの大切なたんぱく源としてこれからも長く関係を保つことができます。 国民1人あたりの魚介類の消費量が多い日本で暮らす私たちこそ、そして、世界に誇るべき「寿司」という食文化を有している日本人こそが科学的な根拠に基づいた管理計画を策定し、みんなが守っていく必要があります。決して漁業に関わる人たちだけでなく最後に口にする消費者も含まれます。購入の際はMSC・ASCのような認証ラベルのある商品があればできるだけ優先して選ぶようにするよう日本から世界に向けて率先して発信していきましょう。

2024年06月24日

コメント(0)

-

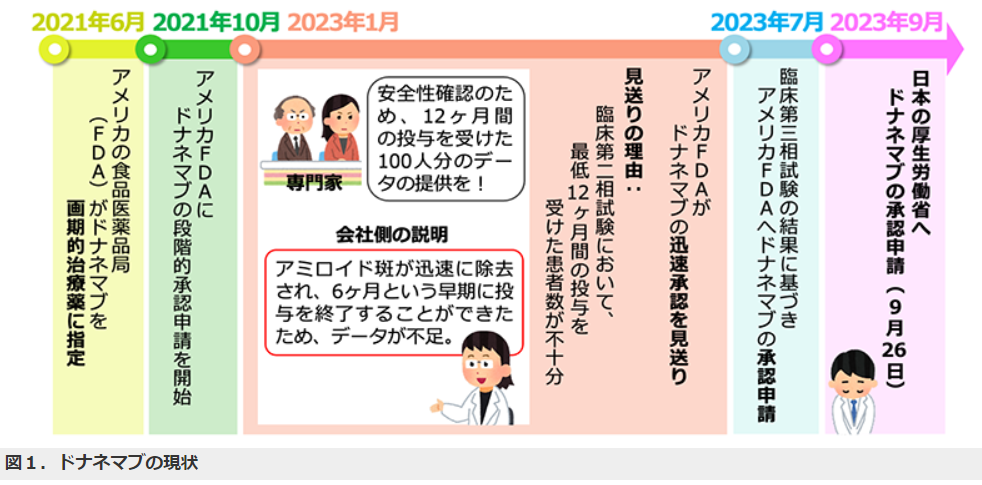

認知症治療薬「ドナネマブ」承認へ

アルツハイマー病は最も一般的な種類の認知症であり、脳が適切に機能しなくなったときに発生する症状全体に対する用語です。アルツハイマー病では記憶・思考・行動に問題が起こります。初期段階では認知症の症状は極少しかもしれませんが、疾病は次第に脳に損傷を与えて症状が圧壊していきます。疾病の進行速度は個人差がありますが、アルツハイマー病の患者の平均余命は発症してから8年と言われています。 アルツハイマー病の進行を止める治療は現在のところありませんが、認知症を治療するための薬はあります。過去30年間の認知症研究からアルツハイマー病が脳にどのように影響するか、深い知見が得られました。現在ではより効果的な治療と完治およびアルツハイマー病の予防および脳の健康を改善するための方法を求めて研究が続けられています。 米食品医薬品局(FDA)の諮問委員会は米医薬品メーカー、イーライリリー社が開発するアルツハイマー型認知症治療薬「ドナネマブ」についてベネフィットがリスクを上回ると判断しました。年内に最終判断が下される見通しで市場投入に向けた長い道のりが終わりに近づいたようです。 ドナネマブが承認されればエーザイと米バイオジェンが共同開発し、米国で昨年承認された「レカネマブ」(商品名はレケンビ)と競合することになります。レケンビの商用化は想定より遅れていますが、いずれも病状の進行につながるとされる有毒たんぱく質「アミロイドベータ」を取り除き、臨床試験で病状の経過を有意に変化させた最初の薬でした。 ドナネマブとレカネマブでは臨床試験の設計に大きな違いがありました。ドナネマブの試験では1か月に1回投与し、PET検査でAβが一定レベルまで消失すると投与が中止されました。この結果、参加者の52%が1年以内、72%が18か月までの間に治療を中止しました。レカネマブの臨床試験は一度治療を開始すると治療を継続する設計になっていました。2週に1回の初期投与終了後もAβの蓄積は続くので治療の継続が必要と考えていました。一方で薬剤費が高額(レカネマブは米国では平均体重の場合、年間2万6500ドル=約371万円の価格設定)であることを考えると「中止できる」ことに意義はありそうです。 イーライリリーの試験ではアルツハイマー型など認知症の原因となるたんぱく質「タウ」が脳内に全くないか、低レベルの患者は除外されており、ドナネマブがどの程度広く使用される可能性があるか疑念を生じさせます。 アルツハイマー型認知症にり患している人は年齢を重ねるごとに多くなるといわれています。実際、日本でも65歳以上の認知症の人の数は2020年時点で約600万人と推計されており、2025年には高齢者の約5人に1人が認知症になると予測されています。世界では約4400万人以上の人々が認知症を抱えて暮らしており、この疾病は対処しなければならない世界的な健康問題です。薬剤費が高額にもかかわらず、それでも使用を希望する家族が多いそうです。アルツハイマー型認知症治療薬の市場規模は2030年には130億ドルと現在の約50倍に膨れ上がると予想されています。こぞって世界の製薬メーカーが開発に鎬を削るのは良いですが、コストも考えてほしいところです。

2024年06月23日

コメント(0)

-

EUが中国EV車に追加関税

EUは中国から輸入されるEVについて中国政府からの不公平な補助金を受け欧州企業に損害を与える恐れがあるとして最大38.1%の関税を上乗せする方針を発表しました。中国商務省は強く反発、報復措置を表明しました。中国に輸入されている大型エンジン搭載の高級ガソリン車の他、ブランデーや乳製品などを報復関税の対象として示唆しています。中国はEUからの輸入EVに15%の関税を課しており更なる引き上げの可能性も残っています。欧州の産業にとって利益と損害が同時に起こる悩ましい事態に陥りそうです。 中国政府当局と協議し、状況が改善されなければ中国から輸入されるEVについ既に課している10%に加え最大48.1%の関税が7月4日以降発動される見通しです。対象となるのは中国メーカーに加えて中国で製造する欧米メーカーも含まれます。 EUは2023年10月より調査を行ってきましたが、中国から輸入されるEVが中国政府からの補助金を受け、欧州市場での競争をゆがめていると結論付けています。供給網のあらゆる段階で中国政府からの補助金を受けていることが確認され、こうした中国EV車が欧州市場でのシェアを急速に伸ばしており、欧州の自動車メーカーは価格を引き上げることができず損失を出しているとしています。 欧州ではEVが急速に普及しています。ベルギーに拠点を置く交通分野の環境NGOの3月に発表した報告書では、欧州市場で販売されるEVのうち、中国から輸入される車の割合は欧米のメーカーが中国で生産するEVも含めて2023年は19.5%でしたが2027年には26%になると予測しています。また、中国メーカーのEVのシェアは2023年には7.9%でしたが、2027年には20%までシェアが伸びるだろうと予測されています。欧州市場で販売される中国メーカーのEVは欧州メーカーに比べて27%安いと指摘されていました。中国EVのコスト競争力は欧州メーカーと比べ30%程度高いと考えられています。特に2万5000ユーロ以下の低価格小型EVは中国勢が競争力を維持しそうです。 中国メーカーのEVをめぐっては米国のバイデン政権が5月に関税を25%から100%に引き上げると発表していてEUの方針はこれに続くものなので中国側は強く反発しています。スウェーデンのボルボは一部のEV車種の生産を中国からベルギーに移管をし始めました。ボルボは中国の浙江吉利控股集団が親会社のため追加関税の影響が大きくなると判断したようです。 欧州にEVを輸出する中国大手は上海汽車傘下の英国ブランドMGが最大です。浙江吉利がボルボと立ち上げた高級EV車ポールスターの他、中国EV最大手BYD、長城汽車、NIOなどがEV輸出に力を入れています。ただ足元で既に中国EVの伸びは鈍化しつつあります。4月の欧州市場での中国EV販売台数は前年同月比10.1%増でした、2023年4月の12.5%増より下がり、EV全体のシェアも9.7%と0.2ポイント下げました。 追加関税を避けようと中国EV大手にも欧州域内生産に乗り出す動きが出ています。奇瑞汽車は4月にスペイン企業と共同でEVの製造販売に乗り出すと発表し2社で4億ユーロを投じて日産自動車の工場跡地を活用する予定です。BYDは2023年にハンガリーで欧州初の組み立て工場を建設すると表明しました。上海汽車は欧州で自動車の組み立て工場の立地選定作業を進めており近く発表するとみられています。 中国メーカーが欧州だけで現地生産を進めることは考えにくく、世界中で現地生産を拡大する可能性が高いです。既に現地生産を進めている東南アジアや南米で一気に生産シフトを加速させています。東南アジアでシェアの高い日本車に影響は出てくると思われます。国内が景気後退で不振の中、中国企業は生産シフトしてまで輸出に活路を開くつもりです。中国EVは何が何でも世界中に低価格でEV普及を推し進めるでしょう。

2024年06月22日

コメント(0)

-

日本企業の資本コスト経営

日本企業の稼ぐ力が衰えており、PBR1倍割れが半数を占めるという市場から「会社を解散したほうがまし」と評価されているのは問題です。東証は日本企業が市場から評価されるため、情報開示とROE(自己資本利益率)の改善に向けた「資本コスト経営」を日本企業に要望しています。4月末のプライム市場上場企業の57%は情報開示済ですが、43%はまだ開示されていません。 経営者はROEとPBRについて目標数値・目標達成時期を公表すべきです。これらが公表できないのであれば経営者失格です。市場から解散したほうがましと評価されている企業は上場する意味がありません。日米の差で言えば、日本は純資産を過剰に抱えていることがROE低迷の原因と言われています。 現在、株主還元でROEを改善しようとしていますが、PBRが1倍割れの低水準では株主還元性向を仮に100%にしてもROEには変化がありません。PBRが高い企業には株主還元性向を上げれば効果はありますが、早く市場にそれをコミットしなければ効果的とは言えません。市場に早く株主還元を公表することで株価やPBRはすぐに反応します。先にPBRを上げることで株主還元を行えばPBRが高ければ高いほど、そして株主還元性向が高ければ高いほど、ROEは改善されます。 企業は近年、新しい成長市場を見つけにくくなっています。企業はかつて、利益の一部を社会の発展のために再投資したら急速な成長を犠牲にすると思い込んでいました。実際にはその反対が本当であることを企業は理解しなければならないと思います。ビジネスをするにあたっては負の外部性を考慮に入れる必要があります。企業の何十年もの積極的な成長戦略は環境を劣化させ社会を不平等にしてきました。その結果、活力が失われ、衰退している社会の中では企業は繁栄できない状況に追い込まれています。 成長だけに重点が置かれ、社会開発が無視されるなら企業はすぐに限界に達するでしょう。富の二極化が進む中で、市場、とりわけ下半分の市場はより野心的な成長戦略を吸収することなどできないにちがいありません。成功するのは負の外部性を修復するだけの力を持っている企業だけです。だから企業が持続的になるには成長計画に社会開発の主な要素を盛り込まなければなりません。 企業による社会投資は将来の成長という観点から優良投資であることが証明されるでしょう。十分に対応できていない何十億人もの人々が貧困から脱し、もっと教育を受け、もっと高い所得を得るようになれば世界中の市場が大きく成長します。それまで開拓されていなかったセグメントが新しい成長の源泉になります。そのうえ、より安定した社会と持続的な環境のなかでビジネスをするコストとリスクがはるかに低くなります。 ROEを5年間で現在の1.5倍に改善するだけで日経平均は7万円に、現在の2倍に引き上げることができれば日経平均は10万円まで伸びると予測されています。経営者が株主還元を積極的に進めることができれば資本コスト経営がかなり改善します。社会開発も将来の成長投資に必要な要素です。証券アナリストや投資家と深い議論を行ってもらいたいものです。

2024年06月21日

コメント(0)

-

経団連が選択的夫婦別姓を求める異例の提言

経団連は、希望すれば結婚後も夫婦がそれぞれ従来の姓(苗字)でいられる「選択的夫婦別姓制度」の導入を求める提言を公表しました。国際化が進むビジネスの第一線で活躍する女性が増える中、旧姓を職場で通称として使用する日本独特の仕組みを「企業にとってビジネス上のリスク」と指摘しました。政府に対し、制度導入を盛り込んだ民法の改正案を国会に一刻も早く提出するよう求めました。 経団連の調査では企業の現場では社員の税や社会保険等の手続きに際し戸籍上の姓との照合などの負担を強いられてきたほか、結婚・離婚といったセンシティブな個人情報を本人の意思と関係なく一定の範囲の社員が取り扱わなければならないことになっています。昨今、とりわけ長期的にキャリアを形成する女性、自ら起業する女性等の増加に伴い女性が不便・不利益を被る場面が増加しており88%の女性役員が「旧姓の通称使用」が可能である場合でも新姓への変更手続きをはじめ戸籍上の姓の変更に伴い不便さ・不都合・不利益が生じると思うと回答しています。 国際的には夫婦同姓しか選択できない国は日本のみとされています。世界で人権意識がますます高まる中、国連女性差別撤廃委員会(CEDAW)は日本に対し人権侵害やジェンダー平等といった観点から夫婦同姓の強制を廃止するようこれまで3度の是正勧告を行っていますが自民党は拒否しています。その為この秋には6年ぶりに日本への定期報告審議を行う予定です。日本のジェンダー平等政策が国際基準に照らして審議されることから日本政府の対応が注目されています。 企業では男女雇用機会均等法において労働者の募集・採用時に身長や体重等の要件を合理的な理由なく設けることや募集・採用・昇進・職種変更時に転居を伴う転勤に応じることを要件として設けることは女性に相当程度の不利益を与える「間接差別」とされ禁止されています。95%の夫婦において妻が改姓している現在の夫婦同氏制度は女性に相当程度の改姓による不都合・不利益を与える「間接差別」にあたる恐れがあるとの指摘もあります。 さらに改姓による不利益・不都合を理由に結婚をあきらめる人や事実婚や海外での別姓婚を選択する人もいます。その中には人生の伴侶と別の姓にしたというよりあくまで生まれ持った姓を変えずに名乗り続けることを法律婚の選択肢として認めてほしいという声も多いです。配偶者と同姓となることも生まれ持った姓を維持することも選択できるようにすることがなぜできないのでしょうか。 以前から日本のジェンダーギャップ指数は韓国や中国よりも下位に居続けている最下位に近いレベルで推移しており、問題とされています。特に政治・経済分野での遅れがひどく、今回の法整備も含めて政治・経済分野でのジェンダーギャップが足を引っ張っています。NHKの世論調査では選択的夫婦別姓に賛成が62%・反対が27%です。古い価値観を大切にしたいという気持ちはわかりますが、国際的に日本だけというのはどうなのでしょうか。選択できるという話に自民党がそれほど抵抗するのはなぜなのか、理解できません。

2024年06月20日

コメント(0)

-

米国の景気後退を100%予測してきたサーム・ルール

米国の景気後退を100%的中させてきた「サーム・ルール」をご存じですか。サーム・ルールでは「失業率の3か月平均が過去12か月の最低値から0.5ポイント上昇したとき」に景気後退と判断されます。最近では2001年・2008年・2020年にシグナルが発動していずれも景気後退となりました。現在のサーム・ルール指標は0.37と上昇してきていますが、景気後退シグナルの0.5まではまだ少し余裕があります。 景気後退を判断する基準として失業率は重要な指標のひとつです。景気後退の判断には他の経済指標も考慮されますが失業率の変動は特に注目されます。景気後退の定義は国や機関によって異なりますが、一般的には経済成長が一定期間にわたってマイナス成長を示すことを指します。米国では全米経済研究所(NBER)が公式に景気後退を宣言し、その判断には4つの要素が含まれます。 一つ目はGDPの減少でGDPが2四半期連続で減少することがよく基準として使われます。二つ目は失業率の上昇で失業率の上昇は経済活動の減速を示す重要なサインとみなされます。三つ目は個人消費と企業投資の減少で消費支出や企業の投資活動が減少することも考慮されます。四つ目は産業生産の低下で製造業やサービス業の生産量の減少も景気後退の兆候となります。 米国の最近の失業率は、1月:3.5%・2月:3.6%・3月:3.7%・4月:3.8%・5月:3.9%・6月:4.0%と失業率が徐々に上昇している場合、経済が減速している可能性があります。しかし、失業率が多少上昇しただけでは即座に景気後退と判断するのは早計です。その他の経済指標との組み合わせが重要です。 第一四半期の実質GDP成長率は1.3%、個人消費の伸びが鈍化したことが響いています。米国経済の7割以上を占める個人消費は2.0%増と市場予想の2.2%を下回っています。高金利やコロナ禍に積みあがった貯蓄が減少、所得も伸びが鈍化する中、個人消費の伸びは鈍化しています。一方、設備投資や住宅投資は堅調です。製造業の景気指数はISM製造業景気指数や製造業購買者担当者指数を使いますが、50前後を推移しており動向を注視する必要があります。 米国の場合、移民が個人消費を下支えしてきました。しかし、バイデン政権は移民規制を行いましたので今後は影響を注視する必要があります。また、高金利が長く続いているためクレジットカードで買い物をする米国人の債務支払い延滞率が上昇しています。Buy Now Pay Laterで米国人の債務がこれ以上増え続けることができなくなると個人消費に大きな影響を及ぼすでしょう。一方で株式や不動産の資産効果が消費を動機づけており、現状では個人消費は底堅いと感じます。 日本の最近の失業率は、1月:2.6%・2月:2.7%・3月:2.8%・4月:2.9%・5月:3.0%・6月:3.1%と失業率が徐々に上昇しているのは重要なシグナルです。これが長期的なトレンドとなる場合、景気後退の兆候となります。GDP成長率は第一四半期が-0.2%、第二四半期が-0.3%と予測されています。個人消費支出は第一四半期が-1.5%、第二四半期が-1.7%と予測されています。企業投資は第一四半期が-2.0%、第二四半期が-2.5%と予測されています。産業生産指数は第一四半期が-1.0%、第二四半期が-1.3%と予測されています。これらの指標が総じて悪化している場合、失業率の上昇とあわせて景気後退の可能性が高まります。 日本の場合は個人消費が弱いままです。少子高齢化が進んでおり、円安や原油価格の上昇で輸入物価が上昇していますので個人消費は弱い状態が続くと思われます。失業率の上昇とGDPのマイナス成長が続けば景気後退となる可能性が高くなります。企業の投資や産業生産動向をみて考えなければならないですが、最近の経済データを見る限り景気後退の可能性は高まっていると思います。賃金上昇は中小企業の伸びを見る限り、限定的で実質賃金がプラスに転じるかは疑問です。衰退した社会では企業の成長はできません。日本企業の内部留保を社会開発にどれだけ使うことができるかがカギを握ります。

2024年06月19日

コメント(0)

-

「セクシー田中さん問題」最終報告書にみる著作人格権と契約意識

日本テレビのドラマ「セクシー田中さん」の原作者で漫画家の芦原妃名子さんが急死した問題で日本テレビと小学館はそれぞれ社内の特別調査委員会の報告書を発表しました。小学館側の調査では脚本家が交流サイト(SNS)に「最後は原作者が脚本も書きたいと要望。困惑したが協力した」と投稿したことに日テレ側が削除を求めなかったと指摘しました。この投稿に芦原さんが反論を投稿しましたが脚本家が思いがけず批判され芦原さんは責任の重圧を感じたのかもしれないとしています。 日テレは社内特別調査チームの報告書を5/31に発表しました。これによると原作者と小学館が日テレを通じて脚本家に要望したことがかなえられず、原作者が不信感を持ちドラマの最終9、10話の脚本は自ら書きました。降板した脚本家はスタッフ名簿に協力などの形で名前を入れるよう求めましたが原作者に認められなかったため、その脚本家は名前が入らないならSNSに投稿すると日テレに伝えて投稿しました。日テレは表現の自由があるとしてその脚本家の投稿を止めませんでした。脚本家の投稿後も削除の依頼について日テレはしていませんでした。 芦原さんの反論の投稿には小学館の社員3人が協力していました。SNSによる炎上を心配する人も社内にいましたが、上司に十分に相談したとは言えず上司も担当役員まで報告していなかったと問題点を挙げました。報告書では日テレ側が原作者の意向を代弁した小学館の依頼を素直に受け入れなかったことが第一の問題と指摘しています。 最終報告書が日テレと小学館から発表されましたが、著作人格権を軽視したと感じるこのケースは非常に深刻で著作権者の権利を守るためにどのような対策が必要かを考えさせられます。著作人格権は著作物に対する人格的な権利を保護するもので、1.著作物を公表するかどうか、いつ、どのように公表するかを決定する公表権、2.著作物を公表する際に著作者の氏名を表示するかどうかを決定する氏名表示権、3.著作物の内容を無断で変更されない同一性保持権、の3つが主な要素です。 著作権者の権利を守るための対策として法的枠組みの強化があります。著作人格権の侵害に対する厳しい法的措置を導入する、著作権法の改正を行い著作人格権の保護規定を明記します。また、契約の透明化も必要です。著作権者とメディア企業の間で交わされる契約を透明化し公正な条件で取引することを保証します。著作権者が著作人格権を適切に主張できるようにするため契約書に具体的な条項を含めます。著作権侵害や著作人格権の侵害を監視する独立した第三者機関を設立し迅速な対応を可能にすることも大事だと思います。著作権者が問題を抱えた際に相談できる窓口を提供する必要もあります。 日テレや小学館のようなメディア企業やコンテンツ制作者に対しては著作権教育を強化し、著作人格権の重要性を周知することも大切です。私たち一般市民にも著作権と著作人格権についての理解を深めるための啓発行動も重要です。著作権者に対する精神的サポートを提供する体制を整えること、ストレスやプレッシャーに対処するためのカウンセリングサービスを提供することも求められます。これらの再発防止策が日テレや小学館の報告書には不足していたと感じます。どれだけ認識していたのでしょうか。一部報道によれば契約書自体がない、契約を結ばずに日テレはドラマ化したという衝撃的な話もあり、本当なのでしょうか。公的電波を使うマスメディアが本当にそんなことをしたのでしょうか。疑問が残ります。 公益社団法人日本漫画家協会理事長を務める里中満智子さんの個人的なコメントとして「原作に愛情をもっていただきたい」とありました。物語がつながっている場合、ドラマ化は最終回を迎えるまで待っていただきたいということです。それは漫画を作っていて途中で考えが変わって結末を変えたりすることがあるからです。視聴率稼ぎに人気漫画を一刻も早くドラマ化したいというメディア側の思惑が起こした悲劇なのかもしれません。原作に愛情があれば「最終回まで待ちますので映像化について考えておいてくれませんか」、「連載途中でもそろそろ映像化してもいいと思われたらぜひご連絡ください」など誠意をもってアプローチすることも可能です。 若い漫画家の立場として映像化や契約について「これで仕事を切られたらどうしよう」と不安になり出版社に対して自分の考えを言えない、断れないものだと思い込んでいる人がいます。そもそも契約を結ばずにテレビ局側がドラマ化したのであれば由々しき問題です。メディア側が優位な立場にあるとすれば不当行為にあたると思います。まずは契約をしてからの話ですが漫画家が意見を言える環境づくりも大切です。実際の契約はどうだったのか、その点を踏まえたうえでの最終報告書を公表してほしかったです。

2024年06月18日

コメント(0)

-

経済サプライズ指数

経済サプライズ指数(Economic Surprise Index)は、投資家やエコノミストにとって非常に重要な指標です。この指数は、市場予測と実際の経済指標のギャップを示しており株式市場、為替市場、債券市場などに影響を与えます。 経済サプライズ指数は、経済指標の発表が市場の予測とどの程度一致しているかを示す指数です。具体的には、GDP成長率、失業率、インフレーション率、小売売上高などの主要経済指標の実際のデータと、事前の市場予測との差を測定します。この差がポジティブであれば「ポジティブサプライズ」、ネガティブであれば「ネガティブサプライズ」となります。 経済サプライズ指数の計算方法はシンプルですが、その背後には詳細なデータ収集と分析があります。市場予測にはエコノミストやアナリストの予測データを収集します。これらの予測は、例えばBloombergやReutersなどの経済ニュースプラットフォームから取得されます。実際の経済指標は政府やその他の公式機関から発表される実際の経済指標を収集します。そして実際の経済指標と市場予測を比較し、その差を計算します。複数の経済指標の差を総合的に評価し、最終的な経済サプライズ指数を算出します。 経済サプライズ指数は、市場の反応を予測するための有力なツールです。ポジティブサプライズが発生した場合、株価は上昇しやすく、逆にネガティブサプライズの場合は下落する傾向があります。これは、投資家が予測を基に取引を行い、予測を上回る(または下回る)結果が出たときに市場がそれに反応するためです。投資家にとって、リスク管理は非常に重要です。経済サプライズ指数を利用することで、潜在的なリスクを早期に察知し、ポートフォリオの調整を行うことが可能になります。予測と実際のデータの乖離が大きい場合、その要因を分析し、リスクヘッジの手段を講じることができます。 経済サプライズ指数の具体的な利用方法には三つあります。一つは市場のトレンド分析です。過去の経済サプライズ指数の動向を分析することで、市場のトレンドを把握しやすくなります。例えば、過去6ヶ月間のサプライズ指数がポジティブ傾向にある場合、今後も市場が好調を維持する可能性が高いと判断できます。二つ目はトレーディング戦略の構築です。短期トレーダーにとって、経済サプライズ指数は非常に有用です。経済指標発表前後の指数の動きをチェックし、トレーディングのタイミングを図ることができます。三つ目は長期投資の判断材料です。長期投資家にとっても、経済サプライズ指数は重要です。マクロ経済の健全性を評価し、長期的な投資戦略を立てる際の参考にすることができます。 経済サプライズ指数は、経済指標の予測と実際のデータの乖離を示す重要な指標です。投資家やエコノミストは、この指数を利用して市場の動向を予測し、リスク管理を行い、トレーディング戦略を構築します。正確な市場予測と迅速な対応を可能にする経済サプライズ指数を活用し、よりスマートな投資を目指しましょう。米国の経済サプライズ指数は5月にマイナスに転じました。マイナスに転じたのは1年ぶりです。逆に欧州は2月にプラスに転じました。欧州経済は想定以上に回復していることが見て取れます。今後も経済サプライズ指数の動向を注視し、最新の情報を基にした戦略を立てていくことが、成功する投資の鍵となるでしょう。

2024年06月17日

コメント(0)

-

インドのモディ政権、3度目の経済政策

インド総選挙で過半数議席を確保できなかった与党インド人民党(BJP)を率いるナレンドラ・モディ首相は与党連合を構成する政党と会談し、与党連合の支持を確保し3期目続投が決定的となりました。 インド総選挙ではモディ氏率いるBJPを中心とする与党連合・国民民主同盟(NDA)が下院の定数543議席のうち過半数の293議席を得たもののBJP単独では第一党ながら過半数に満たない240議席にとどまりました。 事前予想ではBJP大勝でモディ氏は370議席を目指していましたが2019年の総選挙で得た303議席から議席数を減らし政権維持のためNDAを構成する小規模政党に頼る結果となりました。 インドは着実に豊かになっており中間層は増えています。実質GDPは2023年に8.2%成長率を達成、インフレ目標は4%±2%で範囲内に収まっています。ヒンズー教至上主義でイスラム教を冷遇する政策でした。予想以上に総選挙に苦戦した理由は国民の9割が零細企業や家族企業で働いているため、インドの経済成長の恩恵を感じられなかったことに起因しています。また若年層の高い失業率も政権に対する不満の一因となっています。 その意味では今回の総選挙の結果はインドで民主主義が機能していることの現れです。2024年の実質GDP成長率は7%でインフレ率4%と予想されていますが、このままインドの成長を継続できるかがカギを握ります。2030年にはGDP規模は倍になると予想されており、世界3位の経済大国に躍り出るのも時間の問題です。十分に対応されていない10億人もの人々が貧困から脱出しもっと教育を受けもっと高い所得を得るようになればインドという市場はさらに大きく成長します。 インドは外交面でもウクライナ侵攻後もロシアとの関係を維持する一方、日米とも連携するなどしたたかな外交戦略をとっています。基本的に全方位外交をとっており西側諸国にも東側諸国にもつかない中立的な立場をとってきました。最大の国益を得られるようにその時々で最優先に必要な国と協力します。インドは人口規模や経済成長を背景に国際社会での存在感が大きくなっており、どこもインドを味方に取り込んでおきたいという思惑が働いています。 総選挙の結果を受けて3期目に入るモディ政権の経済運営は国内を優先し、企業や個人に経済成長の恩恵を受けられるような政策に重点を置くと思われます。年収1万3000-5000ドルの上位中間層の占める割合が2024年は10%に達し、2030年に30%、2040年に45%に達すると予想されています。インドは人口14億人を超える国で将来45%も上位中間層を占めるという巨大成長市場は世界中探してもインド以外どこにもないです。 インドは日本と同じように自由や民主主義の価値観を大切にしています。安全保障面でも中国への警戒という共通点があります。2022年の日印首脳会談では5年で5兆円のインドへの投資を表明し政府は民間企業にもインドへの進出を促しています。理念だけでは動かない実利主義的なインドと日本がすべての分野で一致して連携するのは難しいかもしれません。しかし、人口減少で今後は確実に国力が衰退していく日本にとって今のうちにインドとの連携を緊密にしておくことは重要です。インドの社会開発に投資することでインドが日本にとって新たな成長の源泉になります。

2024年06月16日

コメント(0)

-

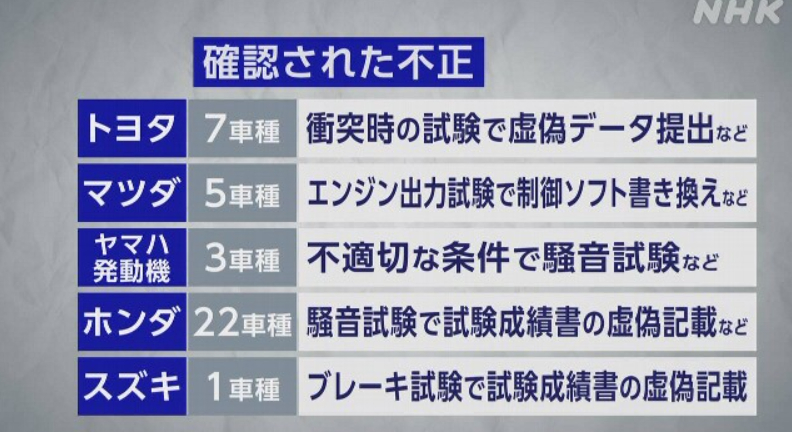

自動車メーカー5社の型式認証申請の不正行為

国土交通省は複数の自動車メーカーから形式指定申請における不正行為の報告があったと発表しました。不正行為があったのはトヨタ自動車・ホンダ・マツダ・スズキ・ヤマハ発動機の5社です。 国土交通省はダイハツ工業などの不正事案を踏まえて形式指定を取得する自動車メーカーなど85社に対して調査と報告を指示していました。2024年5月末時点で調査を完了したのは68社でこのうち64社が不正行為なしと報告していました。調査を継続中の17社のうち16社は不正行為について判明していないとしていました。 不正行為のあった自動車メーカーに対し国土交通省は不正行為があった現行車種の出荷停止を指示しました。調査継続中のトヨタ自動車には最終的な調査結果を速やかに提出するよう求めました。今後は不正行為を報告した自動車メーカー5社に立ち入り検査を行い事実関係などの確認を行います。不正行為があった車種の基準適合性も確認します。立ち入り検査や基準適合性の確認結果を踏まえ道路運送車両法に基づき厳正に対処することになります。 トヨタ自動車の会長は不正行為が見過ごされた背景に全体像の把握の難しさがあると説明しました。認証業務の全体像はトヨタ自動車だけでなく他の自動車メーカーも把握できていないのではないだろうかと認証プロセスに対する意識が欠けていたことに言及しました。トヨタ自動車会長自身が認証について考えが甘かったことを認めたのです。 認証はかかわる人員の多さに加えて曖昧で個人の技能に頼る部分が多く、ルール整備がされていないという問題を指摘しています。属人的で標準化されていなかったようです。認証項目に関して各工程が行うべき作業を標準化し、保証すべき品質基準を整理して今後の再発防止に努めるとしています。認証制度なんて関係ないという今までの自動車メーカーの体質が明らかになりました。 車種が多くなり様々な仕様がある中ですべての試作車で安全面や環境面を試験することは不可能と述べていました。現場の判断でユーザー向けの安心安全は担保されている、厳しい試験をやったから大丈夫だと言っておりますが、どうなのでしょうか。ユーザーから見れば疑問です。全く理解できません。開発と量産の品質レベルが同じだとどうして証明できるのでしょうか。これは企業側の言い訳に過ぎないと思います。 認証に関してやってはいけないことをやってしまったとトヨタ自動車の会長は述べましたが、果たして再発防止できるのでしょうか。自動車工業会などを通じて国にも関わってもらいながら安全安心に乗れる車のルールを作るきっかけにしたい、何がユーザーのために日本の自動車の競争力向上のためになるかという議論になっていってほしいという言葉には安全安心の車のルールづくりはできていないのが現状と理解できます。しばらく車づくりをやめるとでもいうのでしょうか。安心安全な車に乗れるルールがつくられない限り、ユーザーは怖くて日本車には乗れないと思います。 そこにあるのは企業視点であり顧客視点は置き去りにされています。開発段階での試験は厳しい試験をパスしているから量産は大丈夫だという技術神話による開発技術者の慢心であり、経営者自らがそれを吐露したという衝撃的な記者会見でした。何のために公的認証があるのか。プロセスがあるのか。量産品質と開発品質は別物であるはずなのに日本の車づくりは認証制度を無視し続けてきたのであり、日本の車製造技術は崩壊していると思いました。車種の多さや忙しさ、台数規模を言い訳にし、認証プロセスを軽視し、思い込みと慢心でモノづくりをする企業は顧客から見放され市場から退場するのみです。

2024年06月15日

コメント(0)

-

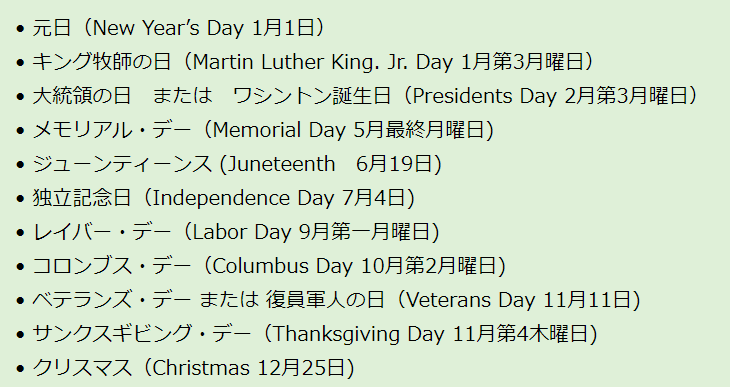

米国の祝日

米国が定める祝日は10日です。連邦政府が定める祝日には政府機関や銀行は休業しますが、一般企業や学校は個々の判断によるので休業するとは限りません。90%以上の企業が休業する祝日は6つです。元旦(1月1日)・戦没者記念日/メモリアルデー(5月最終月曜日)・独立記念日(7月4日)・勤労感謝の日/レイバー・デー(9月第1月曜日)・感謝祭/サンクスギビング・デー(11月第4木曜日)・クリスマス(12月25日)。 逆にコロンブス記念日(10月第2月曜日)・退役軍人の日/ベテランズデー(11月11日)については大半の企業が平常業務です。他の祝日について企業の稼働状況をシンクタンクが調査した結果、キング牧師誕生日(1月第3月曜日)が40%の企業が休業、大統領の日/ワシントン誕生日(2月第3月曜日)が35%の企業が休業していました。 連邦政府が定める法律上の祝日のほかにも社会慣習に倣って一部の民間企業が休日や阪急にしている特定の日があります。聖金曜日(35%)・イースターマンデー(5%)・感謝祭の前日(25%)・感謝祭の翌日(75%)・クリスマスの前日(60%)・クリスマスの翌日(20%)です。 連邦政府の祝日が土曜日に重なるときは前日(金曜日)が、日曜日と重なるときは翌日(月曜日)が振替休日になります。基本的に土日は休日であるという認識で、その点は日本と違うところです(日本は日曜日だけが休日としています)。しかし、日本の役所の休日について確実に土日は休日になっています。 イースター関連の祭日(聖金曜日・イースター・イースターマンデー)は連邦政府が定める祝日ではありませんが、一部の州では州法により祝日に指定されています。米国は連邦制国家であり、各州には独自の立法権があります。連邦政府の祝日は基本的に各州で踏襲されていますが大統領の日(2月第3月曜日)はフロリダ州など9州で州法上の祝日ではありません。コロンブス記念日は人種や民族などデリケートな問題を含むため約半数の26州で州法上の祝日ではありません。また、実施されている州でも名称を「先住民族の日」などに変更しているケースがあります。 各州は州法で独自の祝日を定めることができます。一例として聖金曜日・感謝祭翌日・クリスマスイブ・感謝祭翌日などの祭日や各州の記念日を独自に祝日に指定している場合があります。日本の祝日は16日あり、米国より6日多いです。祝日の数からみれば米国人のほうが日本人より労働時間が長いのが実態です。OECDの調査によれば、2020年の平均労働時間は米国が1767時間で日本が1598時間です。世界で最も祝日数が多い国はタイで23日もあります。2位が中国で21日の祝日があります。3位は韓国・インド・コロンビアで祝日数は17日です。世界一祝日が少ないのはベトナムで祝日数が9日です。そう考えると日本は祝日数が世界のなかでも多いほうの部類に入り日本人は決して働きすぎとは言えないです。 国ごとの年間休日の日数(祝日+法律で定められた有給休暇の最低付与日数)でみると年間休日が最も多いのが英国で年間休日が37日もあります。次いでフランスとスペインが36日です。日本は25日で12か国中の8位でした。欧州や豪州と比べると日本は休日が少ない国と言えそうです。有給休暇の取得とあわせて国民が休日をもう少し増やしても良いのかもしれません。

2024年06月14日

コメント(0)

-

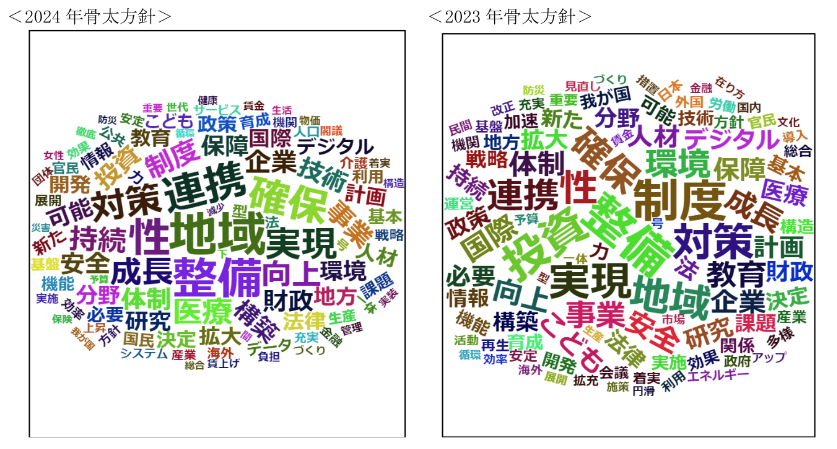

骨太の方針が骨太とは言えなくなっている

骨太とは基本や根幹がしっかりしていることを意味します。校正などが粗削りでもがっしりとしていること。またはそのさまを言います。今年の骨太方針の原案や議事をみて、正直、どこが骨太なのか首をかしげるような内容でした。円安で千載一遇のチャンスとか唐突に来年から基礎収支を黒字化するという思い付きで今までの骨太方針は何だったのかと思うような議事です。 日経の取材によると今年の骨太方針の原案は、「次世代半導体・自動運転・医療保険・リスキリング・高速道路料金・iDeCo・なりすまし広告・スマホOSの独占是正・カスハラ」とのことです。顕在化した問題を並べただけで骨太とはとても言えません。結局は米国次第、米国の金融政策次第のマクロ環境下にあるだけです。 次世代半導体は2nmの微細化プロセスで量産技術をIBMから指導を受けて北海道で生産するということですが、何をターゲットとしているのか。ロジック半導体であればTSMCという巨人に挑むことになりますし、メモリー半導体であればサムスン電子という巨人に挑むことになります。ラストチャンスとされる日本の半導体振興政策も需要と供給の関係が見えてきません。先端半導体を使う業種をどこに定めているのか。私たちの税金を使うのであればニッチな分野であれ、何であれターゲット市場くらいは明確にしなければ骨太とは言えないのではないでしょうか。各国が半導体産業を育成・保護する方針を打ち出していますが、中国が先端半導体を含めて日本の10倍もの研究開発や設備投資にお金をつぎ込んでいますのでかつてのように過剰生産設備が世界で問題になってくるのは明白です。同じ過ちを二度と繰り返してほしくないと思うのはかつて半導体業界に身を置いた者として感じます。 自動運転については中国がリードしています。日本が自動運転で何を差別化するのかが不明です。部品なのかソフトウェアなのか。中国が国策として取り組んでいる自動運転の分野にどのように挑むのかが不明で骨太とは言えないのではないでしょうか。安価な中国EVが世界を席巻し、日本製はどのように対抗するのでしょうか。EUや米国のように関税を強化し、自国の自動車産業を保護するしかありません。日本以外のEV車の浸透は進んでいます。日本は脱炭素の観点から自動車をどうするのかが見えてきません。日本は水素で行くのかハイブリッドでこのままいくのか世界の趨勢との乖離も気になるところです。 医療保険については高齢化が進むなかで医療財政がひっ迫しているから高齢者にも負担をお願いしたいということではないでしょうか。高齢化社会で保険をどうするかではなく、高齢者が安心して暮らせる社会にするには仕事など雇用について切り込む必要があります。年金だけでは生きていけない高齢者が増えている中、高齢者に肉体労働を課すなど日本の雇用環境は異常な状況です。本質は日本企業に雇用するだけの稼ぐ力がないことが問題なのですが、これをどうするのか。本質を避けた議論では骨太とは言えないでしょう。高齢者はストックと年金で暮らせるように自己責任だとでもいうのでしょうか。欧州では貯金なしでも老後を安心して過ごせる国がありますが、日本は米国の後追いなので雲泥の差を感じます。 リスキリングも雇用と関係した問題です。個人のスキルを時代にあったものに学びなおしを勧めているようですが、中間層が3か月以内に再就職できる可能性は急落しています。業務において必要な具体的なスキルを獲得することに欧米では2016年から取り組んでいますが、日本では掛け声だけです。3か月以内に再就職できる仕事がどういうものでそのためにはどういうスキルが必要なのかを明示しないと意味がありません。DXではAIやビッグデータなどのデジタル技術を使って業務フローの改善やビジネスモデルの創出を行うため、必要となるスキルをリスキリングとして新たに求める企業も出ていますが、日本では陳腐化した通信教育を勧めているだけです。日本が何で食っていくのかという骨太方針がないために場当たり的なリスクキリングになっています。 高速道路料金についてはダイナミックプライシングの導入で混雑の緩和を図ろうとしています。ドライバー不足による運送コストの増大で高速道路まで費用がかかるとなると高速道路料金を変動制にしたところで輸送コストや物流問題の解決には寄与しません。もっと物流に踏み込んだ本質的な問題を考えるべきだと思います。以前は高速道路無料化という政策がありましたが、相変わらず官僚の老後の収入源のようになっている高速道路有料を続ける意味が本当にあるのでしょうか。 iDeCoの拡充で老後の資産形成を後押しする狙いだと思いますが、これも本質的な議論とは言えません。高齢者を支える現役世代の数が減っていくことで公的年金だけでは高齢者は生きていけない問題をiDeCoの拡充や掛け金の上限引き上げで対策しようというのは骨太とは言えません。若年層は既に株式投資を行い貯蓄から投資へのシフトを行っていますが、現預金の多い高齢者層に株式投資を薦めるよりフローである給与所得をどのように得られるようにするのか、年齢制限の多い企業側の雇用問題を是正すべきだと思います。 なりすまし広告については米国のテック企業が広告を収入源としているのでなかなか是正されません。政府が規制すべき問題ですが、米国政府からの恫喝が怖いのでしょうか。これが骨太とはとても言えません。米国のテック企業の収入源となっているだけのデジタル広告についての規制強化をするだけです。日本に影響のない話なのに米国が怖いから何も手を講じることができないのは情けない話です。 スマホOSの独占是正は、どうしようもない話だと思います。OSは米国テック企業の独壇場であり、過去、ノキアやサムスン電子も挑みましたがどうにもなりません。欧州は敏感に規制を試みようとしていますが、功を奏すとは思えません。かつてトロンというOSを日本で開発したが普及しなかった原因を含め日本の弱い分野だけに独占禁止法で規制しても実態はなかなか変わることは難しいと思います。 顧客が理不尽な要求をするカスハラ(カスタマーハラスメント)が社会問題化しています。厚労省は労働施策総合推進法を改正し、従業員を守る対策を企業に義務付ける検討を始めましたが、パワハラ同様、防止策を企業に義務付けてもなかなか根強く残っています。罰則規定がないのが一番問題だと思いますが、従業員の保護を目的とするなら罰則規定を入れるべきだと思います。罰則規定があることを周知させることでパワハラもカスハラも減っていくと思います。 以上が骨太の方針で織り込まれると報道で伝えられていますが、これらは骨太とは言えません。枝葉の議論です。骨太とは少子高齢化社会に突入した日本をどのように存在感を世界に示すかという設計図です。設計図もなしに顕在化した問題を場当たり的に対応しているようでは骨太の方針とは言えません。新興国が豊かになっていく中で日本のGDPはインドやドイツに追い抜かれて5位に後退、その後もどんどん後退するのも時間の問題と言われています。稼ぐ力が欧米企業に比べて弱い・日本企業の持続性に黄色信号が点灯していることを考えればこれをどうするのかが骨太方針ですが、それについては一切触れられていません。政府や公務員の仕事もデジタル化が遅れており、生産性は世界一低いという状況でそこから骨太の方針は出てくるのでしょうか。

2024年06月13日

コメント(0)

-

米国中間層の65%が経済的に苦しい

全米トゥルー・コスト・オブ・リビング連合による米国の世論調査では中間層の65%が経済的に苦しんでいて今後の人生でもそれが続くと回答しました。全回答中46%が500ドル(約7万7千円)の貯金もできていないと回答しています。40%が次の給料日以降の計画を立てられないと回答します。ここから読み取れるのは米国の中間層の生活実態は苦しくなっているということです。 JOLT求人労働移動調査では4月の求人数が805万9000人と市場予想の837万人を下回りました。3月の848万8000人から大きく下げ、求人数は3年2か月ぶりの低水準となりました。労働省が発表した2024年第1四半期の非農業部門の労働生産性は年率換算で前期比0.2%上昇、速報値の0.3%から小幅に下方修正されました。 米国の中間層が経済的に苦しいというのが生活実態だとすれば米国の経済は底堅いとはいえ、個人消費に波乱を含んでいると言っても良いでしょう。雇用数が減少、失業率が悪化となれば米国の利下げに圧力がかかることになりますが、利下げとなるとインフレ再燃の懸念が出てくることになります。 日本においては、中小企業の賃上げ率が3.62%だったことがわかり、5%超の賃上げ率だった大企業との格差が鮮明になりました。2023年の出生率が1.2と過去最低を更新しました。出生率の低下には歯止めがかからず8年連続となります。東京では出生率が0.99と1を割りました。年齢別の出生率では25-29歳の女性の落ち込み幅が最も大きく第1子出生時の母の年齢は31歳となり初めての31歳台となりました。 日本の場合は20歳代の低賃金や雇用環境が悪いことが原因にあります。子育て先進国であるフィンランドやフランスでも出生率が低下しています。子育て支援の金銭的支援を増やしても出生率の改善には限界があるようです。子供をもちづらい背景には生活コストの上昇や高額な教育費・住宅コストなどの要因があります。 ドイツは働き方改革から子供と両親が一緒に暮らす時間を長く取るようにし、移民を受け入れた結果、出生率は長期的に上向いています。米国もバイデン政権以来、移民受け入れを進めた結果、出生率上昇と経済成長につなげています。日本は外国人との共生が米独と比べて進んでいません。 米国の場合は移民を受け入れることによって中間層以下の賃金が上がりづらくなり、生活実感として経済的に苦しくなっているのだろうと思います。バイデン政権は大統領選もあるので移民規制に乗り出しました。日本の場合は企業の稼ぐ力が欧米に比べて劣っており、賃金に儲けたお金を回しづらい実態があります。PBRが1を切る企業が大半ということは持続できる企業が少ないことを意味しています。東証が改革を企業に求めたところです。米国の世論調査と日本の出生率からはっきりとわかったことは中間層の経済的困窮にある背景はそれぞれ別の理由になっているということです。 米国の民間世論調査会社では既存の経済指標は生活実態を反映しておらず新たな指標の開発が必要と指摘しています。経済指標をたくさん開発し、多角的な視点からデータを集め分析している米国ですらこのようなデータ不足・指標不足が指摘されているのです。米国に比べると経済指標に乏しい日本はなおさらです。 米国の低所得層が経済的に苦しいということはわかっていましたが、今回、中間層でも経済的に苦しいことが世論調査で浮き彫りになりました。日米ともに中間層の困窮が今後の大きな政治テーマになることは確実で今後の政策動向がこれからどうなるのかをよく見ていく必要があります。

2024年06月12日

コメント(0)

-

営業とカスタマーサクセス

カスタマーサクセスとは顧客が製品やサービスを最大限活用できるようにサポートし「顧客の成功を重視するマーケティング概念」を指します。カスタマーサクセスの働きによりリテンション(継続利用率)を高めLTV(顧客生涯価値)を向上させることを目指します。1980年代にドン・ペパーズとマーサ・ロジャースが提唱したワントゥワンマーケティングの実践そのものと感じます。 カスタマーサクセスの主な業務内容は製品やサービスの導入支援・利用状況の把握・ニーズに応じたサポート提供・課題解決の支援・アップセルやクロスセルの提案などです。これらの業務を通じて顧客との良好な関係性を構築し顧客満足度や継続利用率を向上させることが求められます。 カスタマーサクセスのKPI(重要業績評価指標)にはLTV(顧客生涯価値)・リテンション(継続利用率)・チャーンレート(解約率)・アップセル・クロスセル率などが挙げられます。これらのKPIを達成することで顧客の成功体験を最大化し企業の収益向上に寄与することが期待されます。 カスタマーサクセスが注目される背景にはサブスクリプション型ビジネスの普及や顧客満足度とリテンションの重要性、インサイドセールスとの関係があります。サブスクリプション型ビジネスは顧客が継続的にサービスを利用することで長期的な関係を築くことが重要となっておりカスタマーサクセスの役割がますます注目されています。 顧客満足度やリテンション率の向上は企業の継続的な成長や収益の安定化に役立ちます。カスタマーサクセスは顧客が自社製品やサービスを十分に活用し満足度を向上させることを目指すためその重要性が高まっています。インサイドセールスは主に電話やオンラインでの商談を行う営業スタイルでカスタマーサクセスとの連携が重要となっています。 気になるのは営業との役割分担です。営業は新規顧客の開拓や既存顧客とのリレーションシップ維持に注力し契約締結を目指します。見込み顧客のニーズを把握し自社製品やサービスがそのニーズを満たす方法を提案することが重要です。カスタマーサクセスは主に既存顧客のサポートを担当し製品やサービスの導入から継続利用、アップセルやクロスセルの支援まで幅広く対応します。KPIを見ても営業の担当領域を重なるところが多いです。組織を別に分けるのは本当に良いのでしょうか。 カスタマーサクセスが既存顧客への対応、営業は新規顧客獲得と役割分担は分けたほうが良いと思います。連携しあうところが大きい既存顧客への対応は売上も含めて両者が目指さなければならないところでもあります。カスタマーサクセスと営業は連携するところが多いので同じ組織内で、したがってマネジメントは同一人物が行うのが良いと感じます。 香川県の小型製麺機械メーカーは麺学校を開いています。数千種類のレシピがあり、数値化したレシピのため再現性が高いのが特徴です。ここに外国人が殺到しています。母国で麺料理を提供するために様々な国から学びに来ます。単に麵料理のレシピを学ぶだけではなく経営術も学べます。出店場所の決め方・価格設定の仕方などを学びます。ひとり45万円という授業料なので学ぶほうは真剣です。この会社は売上高の約5割は海外向けで占めており70か国に小型製麺機械を売っています。 この会社の行っている麺学校はカスタマーサクセスの事例です。しかし、アフターサービスではなく、新規顧客発掘につながるものです。本来、営業が担当する領域ですが、営業はここには関与していません。受注後、手薄になりがちなアフターサービスや既存顧客フォローの仕組みを構築し、既存顧客からの収益を拡大させることは新規顧客獲得以上に重要になってきています。日本企業は持続的な収益を伸ばす仕組みを会社全体で考えなおす時にあります。

2024年06月11日

コメント(0)

-

SMART分析で就職先・銘柄選び

就職も投資も長期目線で決めるのが良いです。基本的に企業業績は右肩上がりで成長するものです。短期目線で選ぶのは危険です。一時的に株価や業績が下がっても回復時が重要です。機関投資家が選ぶ会社・銘柄も参考にするのが良いでしょう。 SMART、S:売上の推移・M:営業利益率・A:負債比率・R:ROE(自己資本利益率)・T:トレンド(業界アナリストの推奨)を基準に検討するのが良いです。これらの指標が経営者の成績簿と言っても過言ではありません。 「知っている会社」「小さい会社」「割安な会社」「おそらく倒産しない会社」という観点でこれらをすべて満たすならそんなに間違いはないという人もいます。しかし、自分の会社選びの軸を決めておかなければなりません。「就活の軸」のようなものです。 投資にしろ、就職にしろ、長期目線でその会社に託するに足るのかどうかという基準はあります。企業の成績は損益計算書です。売上が伸びているのか、営業利益率は確保できているのか、借金はどれくらいしているのか、株主のお金を有効活用しているのか、専門家による視点はどうなのか、といった数年間のSMARTは最低基準として押さえておきたいところです。また、直近の貸借対照表で資産状況を確認しておくことも必要です。 逆にこれらの情報が不足している企業は要注意です。公開しないということは公開できないほど数字がよくないからです。多忙を理由にはならないです。自社ホームページで決算情報・資産情報を開示していない会社はブラック企業といってまず間違いありません。経営者の考えでそうしているのです。そんな会社に託さないほうがいいでしょう。 就活では「就活の軸は何ですか」と質問されることがあります。企業側がその質問をする理由は志望度の高さを見たいからだと思いますが、良い会社だから志望するわけですから、自分基準としての良い会社の定義としてSMARTを挙げるのは良い回答かもしれません。 株式の銘柄選びも身近な業界や会社の株式から始めてみるという考え方があります。これはあまり推奨できないです。知名度の高い企業が良い企業とは限りません。テレビ東京で朝5:45から7:05まで平日放送される「モーニングサテライト」などの経済情報番組で紹介された企業の SMARTをしっかり調べるなどしてアンテナを張って世の中を見るのです。国内の証券取引所に上場する銘柄でも約4000社もあるのでその中から最適な銘柄を選ぶのは難しいものですが、まずは情報番組で紹介された、興味のある業界の会社からSMARTを調べてみるのがいいでしょう。 株式投資の基本は安く買って高く売る。株価の割安かどうかは「将来の成長可能性を考慮すれば今の水準は安い」、「株価が本来の価値に比べて安い水準に売り込まれている」といった基準で選びます。前者の銘柄を探すには日ごろから情報のアンテナを張り巡らすことが大事です。先に紹介した経済情報番組は少なくとも見ておくことをお勧めします。 後者の銘柄を探すにはファンダメンタルズ分析指標を参考にする方法があります。ファンダメンタル分析は決算書で算出された数字をもとに現在の株価が割安かどうか、将来の成長が見込めるかを推測するモノサシです。代表的な指標はPER(株価収益率)とPBR(株価純資産倍率)です。PERは現在の株価が1株あたり利益(EPS)の何倍まで買われているかを示し、倍率が安いほど割安と判断されています。PBRは会社の1株当たり純資産(BPS)に対し現在の株価が何倍まで買われているかを表し一般的に低い数値のほうが割安です。 会社の利益の一部を株主に配当する配当性向をみるのもひとつです。配当利回りは株価に対して何パーセントの配当を得られるかを示す指標です。配当も銘柄選びには重要な指標といえるでしょう。 企業が賃金をどれだけ上げることができるかをみるには労働生産性があげられます。従業員1人あたりの付加価値額を労働生産性といいますが、一般的に企業規模が大きいほうが小さいよりも高いとしています。売上高を従業員数で割って会社比較をしてみるといいでしょう。国内企業と海外企業で比較するとさらにいろいろなことがわかってきます。

2024年06月10日

コメント(0)

-

持続可能なカーフリー社会へ

カーフリーとは、都市中心部で車通行の禁止や規制をして歩行者や自転車を優先する取り組みのことです。特に脱車社会を目指す環境先進国の欧州ではカーフリーな街づくりが急加速しています。もともとカーフリーの動きは1988年にフランスで始まり、2000年以降はEU全域に浸透し始めたと言われています。 コロナ禍をきっかけに人々の意識は「人生の質を高める、より健康的な空間」を求めるようになりました。二酸化窒素や粒状物質といった汚染物質は肺の発育不全や呼吸器系の疾患・大気汚染物質は皮膚への刺激となりアトピー性皮膚炎や植物への悪影響をもたらします。車の交通量が規制されると渋滞や排出ガスも減らせるので大気汚染に起因する死亡や健康被害が格段に少なくなります。実際に2015年にパリの市内中心部で自動車の乗り入れが禁止された際、二酸化窒素の排出レベルが市内の一部で最大40%も低下し騒音レベルも半分以下に低下したという報告があります。 車の交通量が少なくなると道路が公園や広場、コミュニティ生活のための安全な場所へと代わります。緑地が戻り失われてきた都市の生物多様性も回復してきます。ノルウェーの首都オスロでは駐車場を削減した結果、自動車と歩行者の衝突事故がゼロになったとの報告もあります。 車移動の代わりにウォーキング・自転車・スケートボード、あるいはベビーカー連れや車いすの人にも優しい街のインフラが整備されていきます。自転車大国のオランダ・アムステルダム市内では街のいたるところにレンタルサイクルが点在しています。自転車中心の都市設計がなされていて地下鉄や電車にも持ち込みOKで長距離移動にも便利です。 車の道路建設や維持費には多額の予算が必要です。その投資分は再生可能エネルギーを動力源とする公共交通機関に使われ、電気自動車のチャージスポットの増設にあてることでCO2排出量の少ないモビリティー社会へシフトできます。2022年1月に英国政府はウォーキングと自転車の普及を促進する「アクティブ・トラベル・イングランド」という国家プロジェクトを発足して話題となりました。スペースに余裕が生まれることで新たな交通システムの導入・建設がしやすくなる物理的なメリットも出てきます。 道路が減り温室効果ガスをまき散らす車が減少すれば地球のクールダウンにも貢献します。ヒートアイランド現象の一因である熱を吸収するコンクリートやアスファルトがなくなると路面温度も下がります。公園や街路樹が増えることで私たちの街はより涼しい場所へと変わるでしょう。結果的にエネルギーコストを抑えることができます。 世界のトレンドとして車社会は収束・縮小に向かっています。車社会の米国でさえもカーフリーの街がアリゾナ州に誕生しました。2030年までのネットゼロ実現に向けてただ人々が暮らすだけに留まらない、人類の繁栄や地球の持続可能性を最優先する街づくりがますます加速しています。日本も高齢社会を迎え持続可能な街づくりを再構築する時期に差し掛かっているのではないでしょうか。欧州のケースを参考に国や自治体に考えてもらいたいテーマです。

2024年06月09日

コメント(0)

-

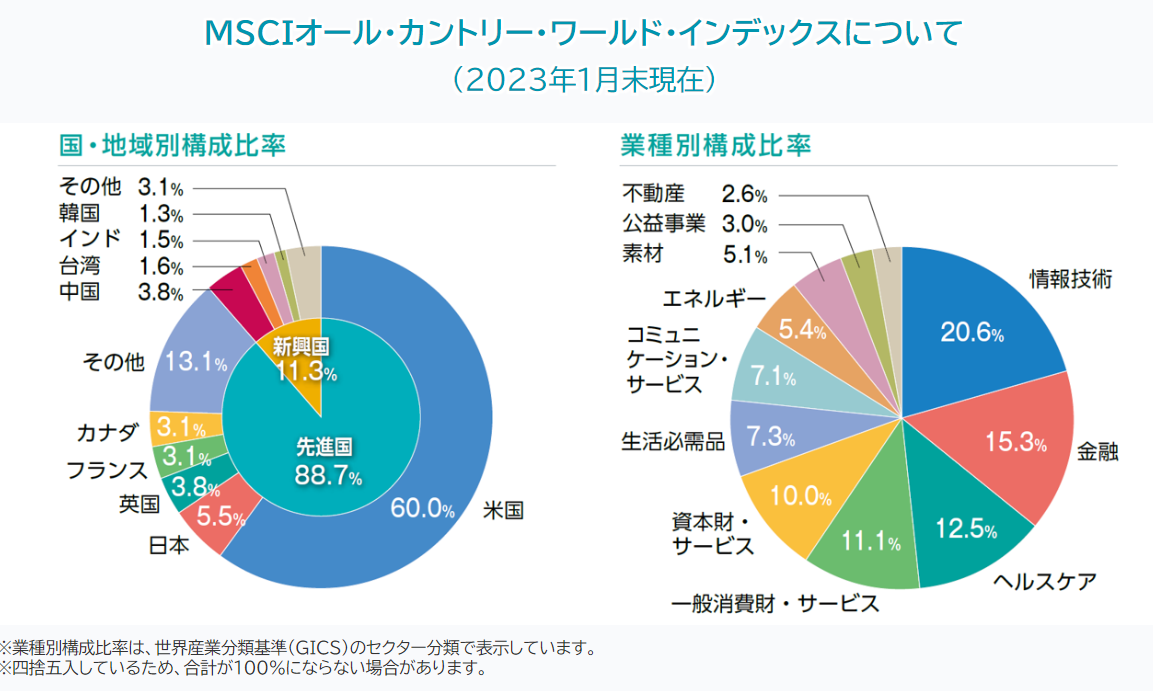

MSCI指数構成銘柄の定期見直し

MSCIとは「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので同社が算出・公表する株価指数の総称を「MSCI指数」と呼んでいます。MSCI指数は世界の多くの投資家や投資信託などの運用の基準として採用されています。MSCIによればMSCI指数をベンチマークとして運用する資産総額は16兆3000億ドル(約1870兆円・2021年6月末時点)に上り上場信託(ETF)については1300本以上(2020年3月末時点)がMSCI指数をベンチマークにしています。 MSCIは先進国や新興国などの市場別や国・地域別、産業別など多岐にわたる株価指数を提供していますが、代表的な指数として全世界の株式を対象とした「MSCIオール・カントリー・ワールド・インデックス」のほか先進国の上場銘柄で構成される「MSCIワールド・インデックス」や「MSCIコクサイ・インデックス」などが挙げられます。 MSCIは四半期ごと(2・5・8・11月)の銘柄入れ替えを行います。特に5月と11月は大規模な見直しが行われます。世界の多くの投資家がMSCI指数をベンチマークとしているため、構成銘柄への新規採用や除外が決まると株式需給に大きなインパクトを与え対象銘柄の株価にも影響を及ぼすのです。例えば2023年2月に機関投資家がベンチマークとする株価指数である「標準指数」から除外が決まったカカクコムはMSCIが除外を発表した日本時間10日朝からの取引で株価は大幅安となり軟調な展開が続きました。今後は機関投資家からの買いが縮小するとの見方が広がりました。 5月の見直しで日本株はアシックスが追加され、シャープと清水建設・小田急電鉄・東武鉄道・ヤマハ・エニックスホールディングス・朝日インテック・アズビル・GLP投資法人・ヒロセ電機・飯田グループホールディングス・日本都市ファンド投資法人・KDX不動産投資法人・ミスミグループ本社・ユー・エス・エスの15銘柄が指数から外れました。 国別にみると除外銘柄の数が多いのが日本・中国・米国です。中国は新規組み入れが10銘柄、除外は56銘柄もありました。米国は新規組み入れが4銘柄、除外は15銘柄でした。逆に除外銘柄より新規組み入れ銘柄の多いのがインドです。新規組み入れが13銘柄、除外は3銘柄です。 野菜や魚と同じように株価指数にもある程度の鮮度が求められます。マーケットは恐怖と欲望が渦巻く一種の有機体であり、そこに上場する数多の株式も栄えては衰え、衰えては栄える、を不規則に繰り返します。指数の使命は誰からみても合理的でわかりやすい「最大公約数化された市場平均」を提供し続けることです。定期的に一定のルールに則って行うのがMSCIなどの指数算出会社なのです。 MSCIジャパン・スタンダード指数は機関投資家が日本株投資のベンチマークとするものですが、5月の定期銘柄入れ替えでは日本都市ファンド投資法人・KDX不動産投資法人・GLP投資法人が除外されました。円安の進行によってドル建てでみた日本市場の時価総額が相対的に縮小したことなどが決定の背景にあります。

2024年06月08日

コメント(0)

-

日本のコミュニケーション・スタイル

日本は歴史的に島国でうちに閉じていた歴史が長く日本人特有の文化やコミュニケーションを育んできました。そのため日本と海外のコミュニケーション文化にはいくつか違いがあります。 日本では非言語コミュニケーションが非常に大切です。相手の表情や身振りから意図を読み取ることが一般的です。LINEスタンプ・絵文字など言葉を使わない非言語コミュニケーションを普段からしています。言葉だけでは伝えきれない感情やニュアンスを表現するためです。空気を読むことや相手の気持ちを察することが大切とされるため非言語コミュニケーションが強調されることが多いのです。一方、欧米などの国では直接的な言葉で意思を伝えることが一般的で非言語コミュニケーションはあまり重視されません。 日本では謙虚さが重要視されます。自分の意見を述べる際にも遠慮や謙遜の言葉を使うことが一般的です。一方、欧米では自分の意見やアイデアを積極的に主張することが期待されます。日本人のコミュニケーションの特徴としての「謙虚さ」は自分を過大評価せず他人に対して敬意を払い相手をたてる態度を示すことを意味します。謙虚さは日本の文化や価値観に根差しています。 日本では相手の肩書や役職に基づいて敬称を使うことが一般的です。例えば「部長」「課長」などの敬称が使われます。敬称を用いることで相手の地位や役割を尊重し適切な敬意を示すことができます。「社長さん」「部長さん」「お医者さん」「弁護士さん」など役職名や職業名に「さん」を使います。専門家や尊敬する人物に対して「先生」と呼んだりします。日本では敬称を省略したり誤った敬称を使用すると失礼とされることがあります。相手との距離感や関係性に応じて適切な敬称を選ぶことがスムーズなコミュニケーションにつながります。ただし、海外のコミュニケーションではこのような肩書に基づく敬称は一般的でなくファーストネームで呼び合うことが多いです。したがって、国際的なビジネスシーンでは相手の文化や慣習にあわせて敬称を使い分けることが重要です。 日本では会話の中で無言の時間(間)を大切にします。相手が話し終わるのを待ってから自分の意見を述べることがマナーとされています。一方、欧米では会話の中で瞬間的な沈黙は避けられがちで自然な流れで意見を述べることが一般的です。日本の文化では人間関係やコミュニケーションにおいて相手の感情や立場を尊重し調和を重んじることが大切にされています。間(ま)とは言葉だけではなく沈黙や空気を読むことで相手の気持ちや状況を察知するスキルです。このような間を通じて相手とのコミュニケーションが円滑に進み調和が保たれると考えられています。日本人は相手の感情を傷つけないように直接的な表現を避けることが多いです。このため間を通じて相手に伝えたいことを遠回しに伝えることが一般的です。このようなコミュニケーション・スタイルは相手との調和を保ちながら自分の意見や感情を伝える方法として重要視されています。 コミュニケーションは企業と顧客との間に築かれる顧客との継続的・長期的な取引関係の構築と維持を目指して展開される施策として重要な役割を担っています。コミュニケーション戦略として国や地域にあったコミュニケーション方法を考慮しなければなりません。ITツールは事実上標準とされた海外製を使うことになりますが、本質的なコミュニケーション設計は欧米でのコミュニケーション・スタイルをもとにつくられているのでそのままでは日本で使えない代物となります。コミュニケーション設計には日本で大切にされている価値観や思想をベースにしたものを考える必要があります。

2024年06月07日

コメント(0)

-

大統領選は小が大を制するか

政治資金規正法が問題となっている日本にあって米国の選挙資金集めは堂々としている印象さえ受けます。11月の大統領選に向けた選挙資金で一般の人々から募る小口献金が目立っています。資金調達のデジタル化が進みバイデン大統領の陣営は小口献金が集金額の半分近くを占めます。トランプ前大統領の陣営もグッズ販売を含めて草の根レベルの集金を強化しています。 「政治はカネ次第」は現実なのでしょう。米国大統領選につぎ込まれる資金規模は今世紀に入って以来、民主・協和両党候補ともに顕著に拡大してきました。両陣営が費やした資金規模は2000年が14億3000万ドル、2004年が19億1000万ドル、2008年が27億9900万ドルとうなぎのぼりとなり前回2020年選挙では一挙に57億ドルと史上最高額を記録しました。今年はそれをはるかに上回る額に達しそうです。 米国では通常、個人が特定候補相手に選挙ごとに献金可能な額は連邦選挙運動法によりひとり3300ドルに制限されていますが、候補者はこれ以外に「特別政治活動委員会(スーパーPAC)」と呼ばれる政治資金管理組織を通じた資金であれば無制限に集められ、TV広告などに存分に注入できるようになっています。 2020年の大統領選では「スーパーPAC」からバイデン陣営に16億ドル、トランプ陣営に11億ドルに上る資金が選挙費用としてつぎ込まれました。今回も両陣営は莫大な費用を賄うためにもこの「スーパーPAC」をいかに多く組織し、いかに多額の資金を集められるかが今後の選挙戦の重要なポイントになるとみて各方面への働きかけに躍起になっています。 バイデン陣営では大口献金者を含めた集金活動が勢いを増しつつあります。この中には小口現金もあわせ全米各州にまたがる160万人のバイデン支持者からの出資が含まれているといいます。世論調査より実際に自分の懐からお金を出して応援してくれる人がいかに多いかが勝負の分かれ目になると考えられています。 劣勢挽回へトランプ陣営も大規模献金獲得を目指して富豪者たちを招いた個人的なイベント開催などに乗り出しています。ただ、こうした大口献金で豊富な資金が集まったからといって、それが本選での集票に直結するわけではありません。むしろ1口200ドル以下の小口献金者の多寡が決め手になると言われています。 この点でもバイデン・トランプ両陣営を比較した場合、バイデン氏側は集金総額のうちの55%が大口献金者、45%が小口献金者で占められているのに対し、トランプ氏の場合は大口献金者が64%、小口献金者が36%の割合となっています。これまでのところ、小口献金者数でトランプ氏をはるかに上回るバイデン氏のほうが大小合わせた献金総額でもリードしていることは今後トランプ陣営にとって課題を残していることを示しています。 トランプ氏にとって懸念材料は待ち受ける相次ぐ裁判弁護費用問題です。トランプ氏は(1)不倫口止め料不正処理事件(2)2021年米議会乱入・占拠事件への関与(3)政府機密文書持ち出し事件(4)ジョージア州の大統領選挙結果転覆工作、の4件の刑事事件で起訴されており、それぞれの裁判に向けた莫大な弁護士費用の出費を迫られています。このほか不動産不正売買をめぐる民事裁判では一時判事から命じられた4億5400万ドルにのぼる保証金支払いが現金不足でできなくなり弁護士を通じて1億7500万ドルへの減額を直訴し認められたいきさつがあります。 今後も一連の刑事事件関連の弁護士費用が一段とかさむため大統領選挙用の資金転用は避けられない見通しです。したがって、トランプ陣営にとって11月の大統領選投票日に向けて財政面での不利を克服すると同時にバイデン陣営を資金集めで逆に大きく引き離せるかどうかが重要なカギとなるとみられています。 米国にとっての大統領選は4年に一度のお祭りのようなものであり、国民一丸となって盛り上がるのですが、小口献金者が増えているのは民主主義としては良い傾向だと思います。日本も大口献金より小口献金が半数近く占めるくらいの盛り上がりを見せるのであれば民主主義が機能すると思います。しかし、政治は金次第という現実を前にどんなことをしても金を集める政治家に対する国民の不信と軽蔑がある限り、日本に民主主義は機能しないということになるのでしょう。

2024年06月06日

コメント(0)

-

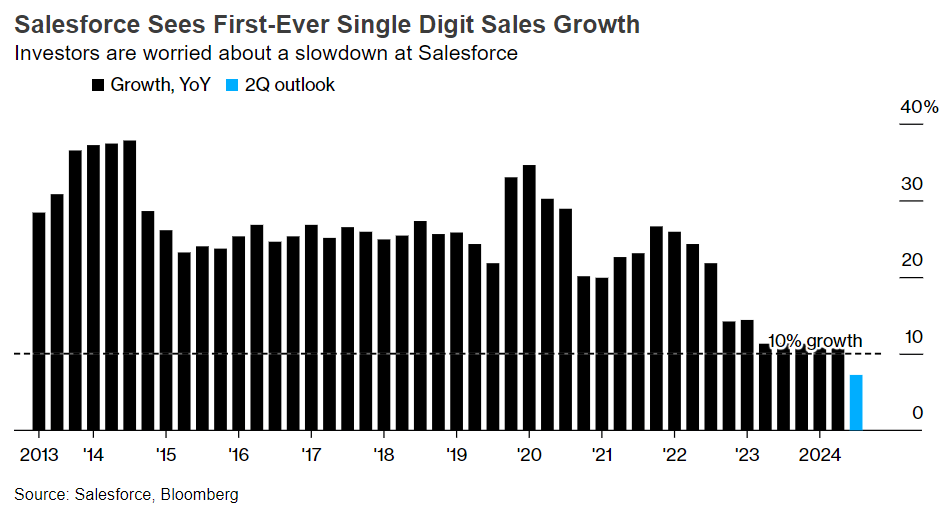

SalesforceのCRM革命は本当か

クラウドベースの顧客関係管理(CRM)と営業支援(SFA)ソフトウェアを手掛ける米国のSalesforceの株価が29日の時間外取引で一時約16%下落しました。第2四半期の売上高は最大8%増の92億5000万ドル(約1兆4600億円)の見通しで予想通りとなれば売上高伸び率は四半期として上場企業となったこの約20年で初の1桁台となり過去最も低調となります。業界が人工知能(AI)ツールにシフトする中で同社が存在感を維持できるかどうか懸念が高まっています。 CRMはCustomer Relationship Managementの略で顧客との関係を管理するシステムを指します。顧客との関係性・コミュニケーションを管理し情報の一元化で業務の効率化やデータの属人化の防止、顧客満足度の向上につながることを目標としています。AI搭載型CRMは人間の思考回路と同じようにひとつの情報を多段的に学習する「深層学習」が可能です。そのため理論的な情報だけでなく人間の感情まで分析できるといわれています。顧客の気持ちに寄り添った営業活動ができると顧客の定着化や顧客単価の向上といった効果を期待できます。CRMのデータ管理は専門知識をもった人材の確保が必要となります。ユーザー企業はその人的資源が問題とアンケート調査に回答しています。しかしAIにCRMをゆだねることで管理の手間が省けると同時に専門知識が不要で誰でも顧客管理ができるとされています。 SFAはSales Force Automationの略で営業支援システムのことです。SFAは営業活動において商談開始から受注までの進捗状況を可視化するとともに作業の自動化により営業支援を行います。営業活動では商談だけではなく書類作成や顧客へのメールといった定型業務が多数発生します。こうした定型業務をシステムが自動化することで営業活動の効率化を期待できるとされています。SFAは営業活動全体をサポートする一方でCRMは営業活動の一部である顧客管理を担うという点が異なります。AI搭載のSFAが広く普及していますが、営業活動の履歴や商談の進捗状況・取引先の情報をもとに受注につなげるための最適なアプローチを提案します。また、営業活動の成果を高めるためのマーケティング調査においてAI搭載型SFAは膨大なデータを分析したうえで推論を行います。このようにAI搭載型SFAは人間に代わって高度なデータ分析及び提案を行い、営業活動の効率や受注率を高めるとされています。 MAはMarketing Automationの略で顧客情報の収集や分析、見込み顧客の育成といったマーケティング業務を自動化するシステムです。MAの導入で顧客一人一人のニーズをつかんだアプローチが可能になります。MAにAIを搭載することで「高精度なレコメンド機能の実現」「配信タイミングの改善」といった効果がもたらされます。MAに搭載されたAIが顧客の購買・閲覧履歴などの情報を分析したうえでレコメンド商品を顧客に提案します。その結果、リピート率や顧客単価の向上が期待できるのです。また、顧客の購買タイミングや配信メールの開封時刻に基づいてAIが判断した最適なタイミングで顧客へ配信を行います。こうした配信タイミングの改善によって購買率が高まるはずとされています。 シンギュラリティ(Singularity:技術的特異点)とはAIが人間の能力と同等以上になるとされる臨界点のことです。シンギュラリティを迎えるとそこからAIは自分で進化するようになり人間の能力をはるかに超えていくことになります。シンギュラリティという言葉にはもはや後戻りができなくなるという含みがあります。1980年代からAI研究者の間ではシンギュラリティがいつ訪れるのかあるいは永遠にやってこないのではないかなどの議論が続いています。シンギュラリティ以後の世界での人間の存在価値など社会的哲学的な分野にまで議論が広がっています。シンギュラリティが起こるとされる時期については諸説ありますが2045年説が最も広く知られています。2045年にある日突然訪れるのではなく2029年から2045年の16年間にわたって進んでいき誰もがAIの演算能力のほうが人間よりもはるかに優れているのを認めざるを得なくなるのが2045年ということになります。 農業革命・産業革命・情報革命に続く第4の社会革命がAI革命と言われています。生き延びるには積極的にAIテクノロジーに触れていくことしかありません。AIが人間の脳の演算能力をはるかに凌駕するようになると複雑だと思われていた脳の仕組みが解明される可能性があります。2014年に英国オックスフォード大学のマイケル・オズボーン氏らが発表した論文によると2034年には47%の職業が消えるという結論が導きだされました。その分岐点は自動化が可能とされる職業か人に接する仕事や創造的な職業かというところにあります。顧客と接しコミュニケーションが必要である顧客との関係性を築いていく仕事はAIに置き替えられるとは思えませんが、CRM/SFAの大手であるSalesforceをはじめ業界がAI活用を加速させているのは注目するところです。

2024年06月05日

コメント(0)

-

中国の資本政策「国九条」とは

中国の金融市場は様々な課題に直面しており新たなガイドラインを手掛かりとした断固たる措置が求められています。経済成長のスピードが鈍化してマクロ経済のファンダメンタルズに下方圧力がかかり経済運営における不確実性も高まっています。不安定な不動産市場により市場心理がさらに悪化する懸念が高まるとともに国際資本市場に悪影響が及ぶ不安が国内の混乱の引き金となる恐れがあります。さらに土地譲渡益の大幅減少が地方政府の債務急増に拍車をかけ債務不履行リスクも高まっています。 こうした状況で新「国家九条」の発表は低迷する金融市場の刺激と体系的リスクへの対処を中国政府が本気で取り組もうとしていることを知らしめるものです。ガイドラインは監督強化・リスク防止・質の高い発展を促進するかたちで中国資本市場に自信をつけ安定性を高め持続可能な成長を促すことを目指しています。 「安定した発展」や「健全な発展」を優先していた過去の国家九条とは対照的に新国家九条では「厳格な監督・管理」に重点が置かれています。こうした戦略的転換はリスク軽減と規制監督にたいする積極的な姿勢を印象付けるものであり、市場の安定と健全性の保護が不可欠である点を反映しています。 「国家九条」には資本市場の質の高い発展を促進するために不可欠となる5つの必須原則を具体化した厳格なガバナンスを遵守する旨も盛り込まれています。5つの原則として党の指導へのゆるぎない忠誠・人民の福祉を優先する金融慣行の実施・監督ならびにリスク防止メカニズムの包括的強化・改革のさらなる深化・弾力性のある実体経済と現代産業システム構築への献身的な奉仕が挙げられています。 中国資本市場の最大の問題点は経済発展のニーズに十分対応できていないことです。結果、貯蓄資金が円滑に投資に転嫁されず過剰流動性と中小企業の深刻な資金不足が併存することになります。また、巨額な貯蓄を海外市場で運用せざるをえず、大量の外貨準備が積みあがることになりました。 中国は世界第二位の経済大国であり14億人もの人口を抱えています。経済成長の鈍化・若者の失業率上昇・不動産市場の崩壊など様々な問題を抱えています。従来の成長モデルが限界に達したことで生産設備の稼働率が低下し抱える債務が過剰になっています。国内市場不振から輸出に活路を見出そうとしていますが、欧米からは不当ダンピングで制裁を受ける格好となっています。 中国の10年ぶりの資本政策はリスクコントロールしながら質の高い資本市場の発展を促進させる意図が出ています。国有企業は配当性向が高く投資家にとって利回りが良いため人気が出ているようです。またストックコネクトと言って一方の取引所を通じて他方の取引所の取引銘柄を売買することを可能とする制度を拡充し、ETFの範囲を拡大したりREITを組み入れたりしています。 香港株を示すハンセン指数は4月から急上昇しており、ニューヨークダウを上回り日経平均に迫る勢いです。理由は低いPER(株価収益率)にあり香港株は9.39倍ですが、日経平均は22.7倍、NYダウは19倍、上海株は11倍とこれらと比較しても割安なことにあります。人民元を組み入れ、中国本土の代表的企業の上場支援も行っています。アリババ・バイドゥ・京東・トリップドットコム・NIOはセカンダリからプライマリに切り換えとなり中国人からの投資を呼び込もうとしています。

2024年06月04日

コメント(0)

-

賃金と物価の好循環のためには生産性向上が絶対条件

企業価値を本質的に見極めるのは自己資本の成長を見ることです。事業基盤が強いかどうかは自己資本の成長が本質的な価値を表しています。短期目線では期待と誤算が生じる可能性が高く、中長期目線で見る必要があります。 春闘の賃上げが過去最高となり還付もあり個人消費に好影響と期待されていますが、実際のところはどうなのでしょうか。賃上げが持続的に見込めない限り貯蓄に回ってしまいます。政府の短期政策では期待が見込めないと思います。 同様に企業の本質的な価値を予測するには中期経営計画を見ることです。企業が中期的に目指すあるべき姿と現状とのギャップを埋めるための計画を中期経営計画といいます。中期経営計画は5-10年を念頭に設定された経営ビジョンを実現するために中期(3-5年)でやっておくべきことを明確にしたものです。 賃金の持続的な上昇には生産性の向上が絶対条件になります。生産性の向上は企業の責任です。企業が生産性の向上を行うために海外のITプラットフォームを購入するのでデジタル赤字がメディアで騒がれています。これが円安進行の原因だと言われています。日本企業は株価純資産倍率(PBR)が1を切っているのが大半ということは市場から日本企業は解散したほうがましと評価されていることを意味するのです。日本の賃金上昇は嘘だろうと市場から判断されているから円安が進行するのです。 日本経済が上向くカギは企業が生産性を向上させるかどうかにかかっています。中期経営計画には企業のビジョンや戦略が明確に示されており社員と企業の目的や方向性について容易に共有できます。自らのタスクの意味や重要性の理解により社員のモチベーションが向上し業務に対する意欲や取り組み姿勢が高まる効果が期待できますが従業員にとっては賃金が上昇するという見込みが最も大切です。 実質賃金がマイナス状況では先行き楽観はできません。物価上昇は確実ですが、問題は持続的な賃金上昇です。生産性向上のために海外ITツールを日本企業は購入していますが、これを確実に新規事業の創出や労働生産性の向上に結び付けていかなければなりません。生産性向上とは一言でいうと「企業が効率よく利益をあげられるようにすること」です。少ない労働力で多くの利益や商品を生み出すことができるようになれば生産力が上がったということです。限られた人でより多くの利益を生み出して企業を成長させるには生産性向上が欠かせない課題です。 欧米のビジネスモデルを輸入し続けてもうまくゆかなければ自らが考えて自らにあったビジネスモデルを創出しなければなりません。稼ぐ力が欧米企業のほうが遥かに上で、日本はもはや先進国ではないと言われています。日本企業の稼ぐ力をあげていくためには日本は歴史と文化、思考形式は欧米と違いますので自らにあったビジネスモデルとは何かを考えるように日本は追い込んでいかなければならないです。なんでも欧米のビジネスを盲目的に受け入れるべきではありません。 中長期的課題は巨額なデジタル赤字をいかに貿易黒字につなげるか。それが日本国の価値の本質的な問いです。資源を海外からの輸入に頼る宿命にある日本は付加価値をつけた商品・サービスを海外に輸出することで成り立ちます。自己資本利益率(ROE)が欧米企業と比べて劣っているという事実は日本企業の経営陣は無能と市場から評価されているのと同じです。株主のお金を使ってあまり稼いでいない現実を直視し、基本に立ち返って日本の企業戦略を考え直す時です。

2024年06月03日

コメント(0)

-

全米で日本食人気の背景

円安でインバウンド客は増加しており、日本で経験した日本食が米国で人気となっています。高級日本食レストランはフレンチやイタリアンに並ぶ勢いで伸びていくと予想するアナリストも出てきました。 人気は寿司・ラーメン・餃子です。特に寿司は圧倒的で訪日外国人が滞在中に食べた日本料理では68.3%が寿司をあげています。また、ラーメンも豚骨ラーメンを中心にメジャーな麵料理として知られており日本の様々なラーメンの味に外国人の興味は高まっています。 日本食ブームは1960年代後半に米国で起こり寿司バーが人気になったことや連邦政府が脂肪分やコレステロールの少ない食生活を推奨したことがきっかけと言われています。米国では現地の人の嗜好に日本食を合わせたスタイルも人気で手巻き寿司のカリフォルニアロールやテリヤキソースを使った料理がその代表例です。 本物志向も目立ち、わざわざ日本食材を空輸して使った高級日本食も続々と出ています。ニューヨークの高級すし店SUSHI NOZでは手巻き寿司が1本1800円から、海鮮丼が9300円です。寿司ネタを日本から空輸で送ることもありますがコストがかかっても日本で食べた同じ味を米国でも食べたいというニーズが高まっていると思われます。 実際、米国の高級すし店SUSHI NOZでは日本を訪れたことがある米国人が顧客の主流で2018年の顧客一人当たりの単価は300ドルでしたが今年は550ドルと一客単価が大きく上昇しています。ミシュラン一つ星だった2018年から2023年は二つ星を獲得し、予約は常にいっぱいの状況となりました。 ニューヨークの高級日本食店は2016年に10店でした。2023年には200店に増えました。円安もあり、日本を訪れる米国人は今後も増え続けると予測されています。日本で本物の日本食を経験した米国人は自国で同じ味を食べたいとなり、今後も高級日本食店は増え続けると予想されます。 外食チェーンも出店を加速させています。大戸屋はランチ13ドル(2000円)で安いと米国人に受け止められています。ヘルシー志向の高まりから日本食をランチに選ぶ傾向にあるようです。大戸屋を傘下にもつコロワイドグループは米国に69店を展開させています。 米国にある日本食レストランの数は2022年に2万3000軒ですが、2030年に3万軒、2050年には10万軒に拡大すると予想されています。2013年に日本食がユネスコ無形文化遺産に登録されたのをきっかけに海外へ進出する日本食レストランが増えています。海外における日本食レストラン市場は国内よりも拡大傾向にあります。国内市場が少子高齢化を背景に市場縮小の危機を迎えた中、日本食市場の突破口は海外にあります。 成功事例は「日本の味をそのまま再現する」にあり、インバウンドをきっかけに日本食を食べたいというニーズに応えたことにあります。しかし、本物の日本食を海外で提供するには人材育成がカギです。既に寿司職人の争奪戦が繰り広げられています。世界中に数多ある中国人や韓国人の経営する「似非日本食レストラン」が跋扈すれば日本食ブランドの毀損につながります。本物の日本食を海外に広げていくには官民挙げて日本食人材の育成に努め、また支援が必要です。 「現地の人が好むような味にする」のもひとつの成功事例としてあります。テリヤキのような味です。海外戦略で重要なポイントは事前の市場分析・競合分析やブランディング戦略を立てることです。コストを押さえつつ日本食というブランドを上手く売り出すことで高価でも顧客に受け入れられる価値を提供する海外ビジネスを展開することができます。コストを抑えて売上を伸ばすことで利益が大きくなり、それを原資に今後のさらなる海外展開をスムーズに行えます。日本食の輸出は日本の農産物や酒類等の振興につながるので大いに期待しています。

2024年06月02日

コメント(0)

-

中国の半導体国策ファンドは半導体過剰生産の幕開けか

中国政府は半導体産業に投資するため3440億元(約7.4兆円)と過去最大規模の第3号ファンドを立ち上げたことを明らかにしました。ファンドは米国が中国に向けた半導体や関連技術の輸出規制を強める中で打ち出されました。 筆頭株主は財政省で出資比率17%です。そのほか大手国有銀行や上海市・北京市・深圳市など地方政府系投資会社が株主に並びました。2014年に設立された第1号ファンドの資本金は約1000億元、2019年の第2号は約2000億元で今回は大幅に増額しました。 コロナ禍においてDXの必要性が急速に高まりこれまで中国に依存してきたサプライチェーンの見直しが急務となり欧米を中心に国策として半導体産業の強化策が打ち出されています。半導体はあらゆるものに使用され社会基盤の米となっています。 中国の半導体国策ファンドはこれまでファーウェイのスマートフォン向け半導体製造を受託するSMICやメモリー大手のYMTCなど130件以上の案件に投資してきました。これらの企業はファーウェイ同様、米国による先端半導体の禁輸対象となっており影響を受けています。 ファーウェイは現在、先端半導体を搭載した最新スマートフォンや人工知能(AI)向け半導体販売を増やしており、地元の半導体メーカーとの連携も強化しています。第3号ファンドの投資先は不明で今後どのような方針で投資を進めるか注目されます。 半導体支援をめぐっては米国政府やこれに協力する日本や韓国・欧州連合なども兆円単位の投資を進め、それぞれ関連産業の育成を強化しています。中国の習近平指導部はハイテク分野の「自立自強」を急いでおり半導体分野の米中競争はより激化しそうです。 先進国を中心に政府が半導体産業へ多額の支援をしています。米国や日本では半導体生産拠点の建設などにGDP比0.2%程度の補助金を供与しています。EUでも同様の支援策を行っています。コロナ禍やウクライナ問題などで半導体の生産・調達が途絶したことを受けて供給網の再編が急務となっており各国政府は生産・開発拠点を自国に誘致しています。半導体は様々な製品に利用され軍事技術の発展にも欠かせないことから惜しみない支援が実施される傾向です。 こうした政府支援は関連企業の設備投資を誘発しています。自国の企業だけでなく、海外企業の誘致も活発になっています。内外の関連企業は政府支援を活用しながら半導体工場等への多額の設備投資を計画しています。2021年から2023年にかけて公表された企業の設備投資計画額を集計すると米国で39兆円、欧州と日本でそれぞれ10兆円です。日本や米国はGDP比で1-2%に上る規模です。こうした計画は既に実行されており、関連の建設投資が急増しています。今後もこうした設備投資が増加する見込みです。 世界一の生産大国である中国は今回の半導体投資ファンド設立によって半導体生産能力がさらに急増し世界の半導体市場が過剰供給になるリスクが高まりました。中国はEVの自動運転を急速に普及させ米国の焦りを誘発しています。世界一のEV大国である中国は自動車産業を自国ブランドEVで世界制覇を目論んでいると思われます。半導体生産能力を背景に今後輸出にも力を入れていくはずです。日米欧も自国の自動車産業を保護し対抗する動きをしていると思いますが、半導体については技術や補助金だけでは不十分です。十分な人材育成と確保、半導体が使用される最終製品需要の確保をしておかなければなりません。自由貿易により需給バランスが崩れれば意図せざる在庫が急増するリスクがあります。一段の供給力拡大は半導体価格を大きく下押しする公算が大きくなります。これにより半導体市場の調整が長引き、投資費用の回収が遅れ関連企業の経営が悪化する可能性があるので注意が必要です。

2024年06月01日

コメント(0)

全30件 (30件中 1-30件目)

1

-

-

- 楽しい競馬・やっぱり馬が好きっ!!…

- プーシャンには殊勲賞だプ〜

- (2025-11-19 11:55:06)

-

-

-

- 楽天イーグルスにアツいエールを送ろ…

- 2004年に発生した中越地震から10月23…

- (2024-10-24 00:22:47)

-

-

-

- ゴルフ

- 牧野パークにくにくコンペ14位残念賞…

- (2025-11-19 18:32:10)

-