2025年12月の記事

全31件 (31件中 1-31件目)

1

-

2021~25PF概況657位、トレイダーズホールディングス。

さて今日も2021~25PF概況シリーズです。657位 8704 トレイダーズホールディングス (東S、非優待) ◎ PF657位は、『みんなのFX』運営のトレイダーズ証券が主のトレイダーズホールディングスです。 社長さんが、なかなかにファンキーな雰囲気。 現在の株価は952円、時価総額281億円、PBR1.42、自己資本比率は12.6%、今期予想PER5.57、配当利回り3.4%(32~33円)で、優待はありません。 私は 7185ヒロセ通商 をPF上位で持っている関係で、「FX業界について視点を広げよう」と思ってしばらく前にここを100株だけ買ったのでした。 トレイダーズホールディングスは、利益率も高いですし、成長性もありますし、 非常に良い銘柄と思っています。

Dec 31, 2025

-

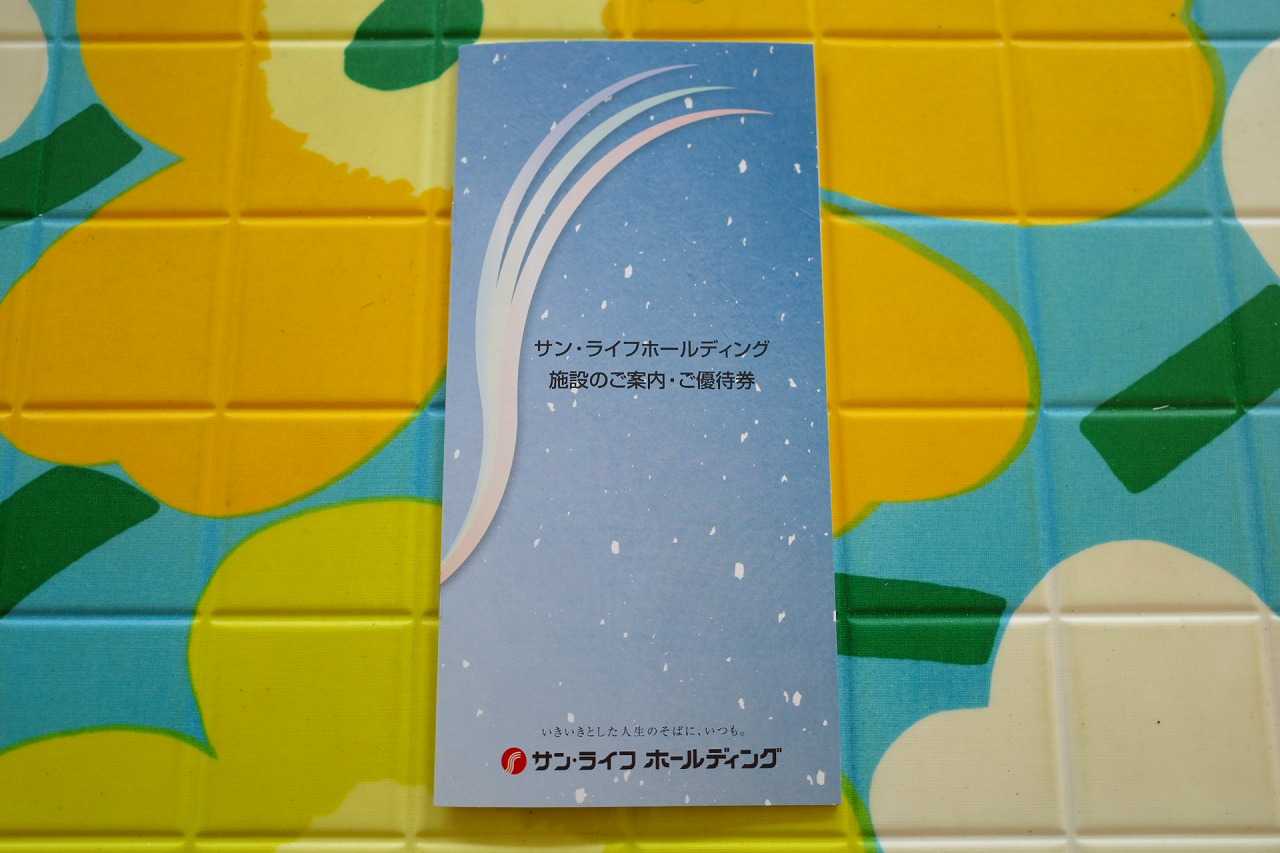

2021~25PF概況656位、サン・ライフホールディング。

さて今日の日記も2021~25PF概況シリーズです。656位 4656 サン・ライフホールディング (東S、3月優待) ◎ PF656位は、神奈川、都下地盤の冠婚葬祭業大手のサン・ライフホールディングです。 現在の株価は955円、時価総額65億円、PBR0.86、自己資本比率18.8%も有利子負債は0、今期予想PER6.72、配当利回り3.5%(33円)、総合利回り5.0%(33+15=48円、優待はメルカリ平均落札価格の1セット1500円で換算)で、優待は100株保有で自社グループ施設利用券3000円分などです。 この中のメインは、3000円分の施設利用券で交換できる、オリジナル金粉入りスパークリングワインです。 このスパークリングワイン、金粉入りでとっても綺麗でしかも美味しいんですね。 これからも現行の優待制度が続く限り、サン・ライフをのんびりとホールドしながら応援していく予定です。

Dec 30, 2025

-

2021~25PF概況655位、ワタミ。

さて今日も2021~25PF概況シリーズです。655位 7522 ワタミ (東P、3・9月優待) △ PF655位は、居酒屋『鳥メロ』等を国内外で展開し、しばらく前に『サブウェイ』日本法人を買収したワタミです。 現在の株価は966円、時価総額412億円、PBR2.84、自己資本比率は38.1%、今期予想PER9.69、配当利回り1.0%(10円)、総合利回り4.3%(10+32=42円、優待券はメルカリ平均価格の額面の40%で換算)で、優待は100株保有で年2回、500円相当の優待券を8枚(税込 2000 円ごとに 1 枚利用可の条件あり)などです。 ワタミは過去「典型的なブラック企業」として猛烈なバッシングを受けてきましたが、その頃も、そして今でも、メニューはリーズナブルで価格の割に料理も美味しく、とても良いお店が多いと考えています。 個人的にはワタミ流の漆黒改革で潜在ポテンシャル抜群の「サブウェイ」を再生できるのではないか?と期待していて、業績推移をしっかりと追って行こうと考えています。

Dec 29, 2025

-

2021~25PF概況654位、イーサポートリンク。

さて今日も2021~25PF概況シリーズです。654位 2493 イーサポートリンク(東S、5月優待) △ PF654位は、生鮮青果物業界向け物流システムを開発し、イオングループ向けを一手に受託しているイーサポートリンクです。 現在の株価は968円、時価総額43億円、PBR1.20、自己資本比率は60.8%、今期予想PER32.93、配当利回り0.5%(5円)、総合利回り2.6%(5+20=25円、優待品は私の調査では2000円相当)で、優待は100株保有で青森県産りんごジュース(1.0l入×3本)です。 濃厚で美味しかったです。 イーサポートリンクは指標的にはやや高いかな?と感じますが、優待には非常に力があると思います。体にも良さそうですしね。自分としては現行の優待制度が続く限りはこれからもホールド継続の予定です。

Dec 28, 2025

-

2021~25PF概況653位、楽天グループ。

さて今日も2021~25PF概況シリーズです。653位 4755 楽天グループ(東P、12月優待) △ PF653位は、ネット通販で国内双璧の楽天グループです。 現在の株価は1004円、時価総額21780億円、PBR2.68、自己資本比率は3.0%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)で、優待は100株保有で「楽天モバイル」の音声+データ(30GB / 月)6か月無料(要申し込み)などです。 私はここ楽天ブログで長年お世話になっているにもかかわらず、ここの株は厳しい財務状況が気になってしまい買ったり売ったりとなかなか腰が定まらずに長期的に保有したことがありませんでした。 ただ現行の優待内容であればちょっと欲しいと思ったので、今後は優待制度の変更がない限りは100株はホールドしていこうと思っています。

Dec 27, 2025

-

2021~25PF概況652位、ヨロズ。

さて今日は2021~25PF概況シリーズです。652位 7294 ヨロズ (東P、3月優待) ○ PF652位は、自動車足回り部品メーカーで、サスペンション最大手クラスのヨロズです。 現在の株価は1005円、時価総額252億円、PBR0.40、自己資本比率は39.9%、今期予想PER25.90、配当利回り3.1%(31円)、総合利回り4.1%(31+10=41円)で、優待は100株保有で1000円相当の商品またはクオカード等です。 毎回私はなるべく違うものを選択するようにしています。 ヨロズは業績のブレが激しいですが、ま、PF下位としては許容できる銘柄であると考えています。

Dec 26, 2025

-

株式投資本オールタイムベスト150のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト150 をまとめておきます。ちょうどこれからお休みと言う投資家の方も多いでしょうし、「冬休みスペシャル」というところですね。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から15秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト150には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 131~135位136~140位141~145位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト145を先に御覧下さい。。。146位 わが投資術(清原達郎著、講談社、2024年) 日本語を母国語とする大投資家にしか出来ない繊細で奥深い表現・ニュアンスがそこかしこに出ていて、その美しさと味わいに惚れ惚れします。名著ですね。1. 総論2. FACTAってどうなんだろう?3. 誰も持っていない株を買えば、自分が間違っていても損をしない4. コントラリアンであることの苦悩5. 大型株より小型株のリサーチをする方が圧倒的に有益6. 清原御朱印状7. 個人投資家には個別銘柄のショートは勧められない147位 身銭を切れ(ナシーム・ニコラス・タレブ著、2019年、ダイヤモンド社) タレブ自身が元トレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、今回の「身銭を切れ」も素晴らしい1冊です。1. 総論2. タレブ先生のお墨付き3. 身銭を切らないと私は「逆ホルミシス」で愚鈍になる4. 本人がダウンサイド・リスクを背負っているかぎり、利益相反があっても問題はない5. S級投資家は悪態をつく6. 体にたくさんの傷跡があり、長く生き抜いてきた投資家は信頼できる7. リンディ効果8. 生存に役立つものは合理的である148位 黄金の掟(旧題 伝説のマーケットの魔術師たち ジョン・ボイク著、パンローリング、2009年) ジェシー・リバモア、バーナード・バルーク、ジェラルド・ローブ、ニコラス・ダーバス、ウィリアム・オニールと言う、マーケットの歴史に名を遺す超一流のモメンタム投資家5人が「築き上げた戦略とルール」をコンパクトに一気に概観しようという小粋な一冊です。サクッと読めますし、その割に得るところが多いですし、良書と思います。1. 総論2. エルドラド(黄金郷)を発見した男たち3. 抜群に斬れる刃物4. バーナード・バルーク5. 眠れるレベルまで売る6. グレアムとローブ7. 会計士のトレード成績は酷い8. 不調な銘柄を取り除くことが大切9. 「お口チャック」は重要10. 「増し玉」の効力149位 隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) 私を含めあらゆる投資家が心の奥底では「スーパースターになる大ヒット銘柄を事前に掴んで、1日でも早くウルトラリッチになりたい。そして一度きりのYOLO(You Only Live Once)な人生をとことん楽しんで味わい尽くしたい。」と思っています。 そういう我々のマグマの様な欲望にダイレクトに向き合い、粗削りながらも一定の解を与えてくれる本書は、他の本にはない、「真の意味での投資家に対する誠実さとまばゆい光」に満ちています。素晴らしい一冊と思いますね。1. 総論2. 信頼に足る特徴量はボラティリティ、アナリストによるEPS予想のばらつき、債券格付け、および時価総額の4種3. 誰だって、今すぐに巨万の富を得たい4. YOLO(人生は一度きり)のトレードを決めるときは、ポートフォリオの98~100%を投じるべき5. リスクをとることに心理的喜びを得る者もいる6. S&P500のナンバーワン銘柄(2012~2021年)7. PBRは愛で、PERは恋8. PERは役に立たない9. ナンバーワン銘柄はボラティリティが高い10. ナンバーワン銘柄はEPS予想がばらつく11. ナンバーワン銘柄は債券格付けが低い12. ナンバーワン銘柄は時価総額が低い13. まとめ150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) 皆様ご存じの「歴史に残る超名著」が満を持しての登場です。「記念回の150位はブラックスワンで行く」と前から決めていました。 タレブには傑作が沢山あるというか、正確には全ての本が名著な訳ですが、その中で広く「最高傑作」と評価されているのがこのブラックスワンですね。1. 総論2. ブラックスワンと言う概念の衝撃3. 「良い方の黒い白鳥」をたくさん集めるのが大事4. 普通のことなんて、だいたいはどうでもいい5. 七面鳥問題6. 進化は非線形に訪れる7. 優待族の生活習慣は幸せの発生装置である8. 自分で自分に騙される9. 証券会社のアナリストは何も予測できていない10. ファット・テイル・クラブご入会のお勧め11. 本当の君子は、出会いたい形をしていない12. 経済の予測をする連中は芸人13. 損をするのが好きにならないといけない14. 日本人はどうして投資が下手なのか?15. ドラゴンボールをかき集めろ16. 自分の作ったゲームなら、だいたいは負け犬にはならない 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト150のまとめでした。

Dec 25, 2025

-

2025年のまとめ。

いやあ今年2025年もほとんど終わりました。年末年始はワイがイベント満載でブログ更新の時間が取れないかもしれないので、ちょっと早いのですがここで一旦今シーズンを総括させていただきます。 それでは当ファンドのポートフォリオマネジャーより今年2025年の総まとめを発表させていただきます。 皆様こんばんは。ポートフォリオマネジャーの「Prof.みきまる」です。2025年もあっという間に終わってしまいましたね。今年も従来以上にたくさんのいたずらな投資アイデアを試せた1年でした。うまくいったものも不発だったものもありましたが、投資を始めてぴったり25年=THE4半世紀のキャリアを経てなお新たなチャレンジが出来たことを嬉しく思っています。 次に全般的な印象を言うと、今シーズンは日本のインフレが全国民に認識できる形で顕在化し、「インフレ自動追尾装置」が付いている株式市場はそれに連動する、もしくは何だったら過熱して先取りする形で全体として大きく上昇しました。 ただ私が専門としている中小型の優待バリュー株に関しては「強弱様々」と言ったところで、資金が入ってこなくて「株価軟調」のところも目立ちました。特に還元性向の低い所ですね。ま、このくらいの方が「息の長いインフレ相場」が期待できますし、これはこれで良かったんじゃないかな?と感じています。 個人的なことを言うと、今年は「あっ、やっちゃった。」と言う様なケアレスミスがほとんどなく、集中して「敗者のゲーム」を淡々と遂行できたことがとても良かったと思います。 また自分には例年「一旦は上昇しておおきな含み益を得ていたのに、のんびり構えてボーっとしている間に株価が元に戻って利益を丸々取り損ねてしまった」という、いわゆる 「ポップコーントレード」 が凄く多いという大問題があったのですが、株価上昇と共に手堅く段階的に売り上がって、少しでも実現利益をポッケにねじ込むことを意識して徹底できたことにも満足しています。 ま、いずれにせよ、毎日365日このブログを更新しながら楽しく全力を尽くして戦えましたし、無事にこの日を迎えられたことにホッとしています。 今年の総括はこのくらいかな? 、、、それでは少し早いですが、私の2025シーズンをこれで完了とさせて頂きます。皆様、今年も当ブログをご愛読いただき有難う御座いました。 みきまる拝。

Dec 24, 2025

-

2024~25主力株概況109位、明治ホールディングス。

さて今日は2024~25主力株概況シリーズです。109位 2269 明治ホールディングス(東P、3月優待) ○ バリュー投資家としての評価 ◎ 優待族としての評価 PF時価総額109位の上位銘柄は、明治製菓と明治乳業が2009年に統合し、2011年に国内首位の乳業、菓子と医薬品に再再編された明治ホールディングスです。 現在の株価は3459円、時価総額9764億円、PBR1.25、自己資本比率は60.7%、今期予想PER17.36、配当利回り3.0%(105円)、総合利回り3.5%(105+15=120円)で、優待は100株保有で1500円相当、200株保有で2500円相当、1000株保有で5500円相当の自社グループ製品詰合せです。また2026年3月末からは更に追加で「3年以上保有」を条件として「長期保有感謝BOX」も戴けることになりました。 さて私は何故かここを元々持っていませんでした。どうして持っていなかったのか今でははっきりと覚えていませんが、多分「明治HDは大型株だし、その気になればいつでも買えるや。」と思って油断して慢心していたのだと思います。2010年頃の自分は資産が今の数十分の1くらいしかなく、いつもキツキツでタイトなポートフォリオ運営をしていたのでお金がなかったのでしょう。(汗) そして2012年から2016年位にかけてあまり見ていないうちに株価が急騰してしまい、ふと気付いたら「バリュー投資家として滅茶苦茶参戦しにくい株価位置」になってしまっていたのです。(上記データはSBI証券より引用) 「これは完全にミスったなあ。でも明治HDには何しろ好物のカールもあるし、絶対に優待は欲しいなあ。」と思って、その後は執念深く参戦のチャンスを伺い続けてきました。そして株価が10年来の最安値水準で固まってきたのを確認して、2024年末にようやく100株だけ買ったのでした。 その後、明治HDは時価総額の減少でMSCI指数から除外されるのではないか?といううわさが広がり、株価はより軟調に推移しました。そして2025年11月6日に実際に除外が発表された直後に、「マーケットでは知ったら終いだ。これで売り圧力はほぼ抜けるだろう。」と考えて優待MAXとなる1000株体制としたのでした。(上記データはSBI証券より引用) 明治HDは知名度のある銘柄ですし、上記の通り優待内容にも極めて力がありますし、優待MAX株を手に入れることが出来てとても嬉しいです。これから末永くMAX優待を戴きながら、会社を応援していけたらいいな、と考えています。

Dec 23, 2025

-

4. 資本資産価格モデル(CAPM)は株式には有効でない。

さて今日は株式投資本オールタイムベスト152位 謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年) の第4弾です。 今日は、第3章 不確実性を理解する から。 ロバート・シラーは配当割引モデルの間違いを立証したことでノーベル賞を受賞した。。。株価を予測するために配当割引モデルを用いるのはかなり問題があるようだ。 2004年、ノーベル賞受賞者のユージン・ファーマと彼の研究パートナーであるケン・フレンチは、40年分のエビデンスを見直して、資本資産価格モデル(CAPM)は株式には有効でないと断言した。「簡潔さは魅力だが、資本資産価格モデルの実証的な問題を考えると実際には使えないだろう」 市場全体の動きに対する感応度がより高い高ベータの株式はより高いリターンをもたらすはずだというモデルの核となる予測は、1972年以降のあらゆる実証実験を通過できない。 資産価格がどうなるかについての核となるモデルは基本的な実証試験を通過できないのだ。株式にどのように価格を付けるかについてのコンセンサスとなっている知識には深刻な欠陥があるようだ。 これらのモデルが機能しない理由は、将来を予測する難しさを考慮していないことにある。 いやあ、歯切れが良くて最高ですね。資本資産価格モデル(CAPM)が実際の戦場ではほとんど機能しないことは長年投資家をやっていれば体感的に理解できますが、これほどスパッと斬り捨ててくれると爽快なくらいです。 では、資本資産価格モデル(CAPM)が役に立たないことは改めてちゃんと理解したとして、それでは我々「迷える投資家たち」は一体どうすればよいのでしょうか? 続きの議論を見ていきましょう。(続く)

Dec 22, 2025

-

2024~25主力株概況108位、扶桑薬品工業。

さて今日は2024~25主力株概況シリーズです。108位 4538 扶桑薬品工業 (東P、3月優待) ◎ PF時価総額108位は、人工腎臓用透析剤・補液が主軸の製薬中堅で透析剤は国内シェア5割の扶桑薬品工業です。 現在の株価は2297円、時価総額217億円、PBR0.58、自己資本比率は39.8%、今期予想PER8.53、配当利回り3.9%(90円)、総合利回り4.1%(90+5=95円、優待は1ポイント0.5円で換算)で、優待は400株保有でプレミアム優待ポイント4000Pなどです。 ここは今や我らが大日本帝国の重要国策となってしまっている「超強力低薬価政策」のダメージを全身全霊で受け止める業種で、更に今後の業績見通しも暗そうです。ただ株価水準はそういう「未来の不透明さや暗さ」をある程度織り込んだ水準となってはいます。自分は「骨の髄からの逆張り系優待族」でこの手の銘柄への投資は割と好きだし大得意ということもあり、今のところは保有を継続しています。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 21, 2025

-

2021~25PF概況651位、バリュエンスホールディングス。

さて今日は2021~25PF概況シリーズです。651位 9270 バリュエンスホールディングス (東G、非優待) △ PF651位は、中古ブランド品大手で、店舗は買い取り主力&販売は自社オークションが主のバリュエンスホールディングスです。 現在の株価は980円、時価総額135億円、PBR1.75、自己資本比率は23.8%、今期予想PER17.88、配当利回り1.5%(15円)で、優待はありません。 ここは自分の専門外の非優待株ですが、私はこの数年 2681ゲオHD や 3181買取王国 をポートフォリオ上位に据えて「優待リユース株バルクプロジェクト」を実行しており、リユース業界を多角度から学ぼうと思って、しばらく前に100株だけ買ったのでした。

Dec 20, 2025

-

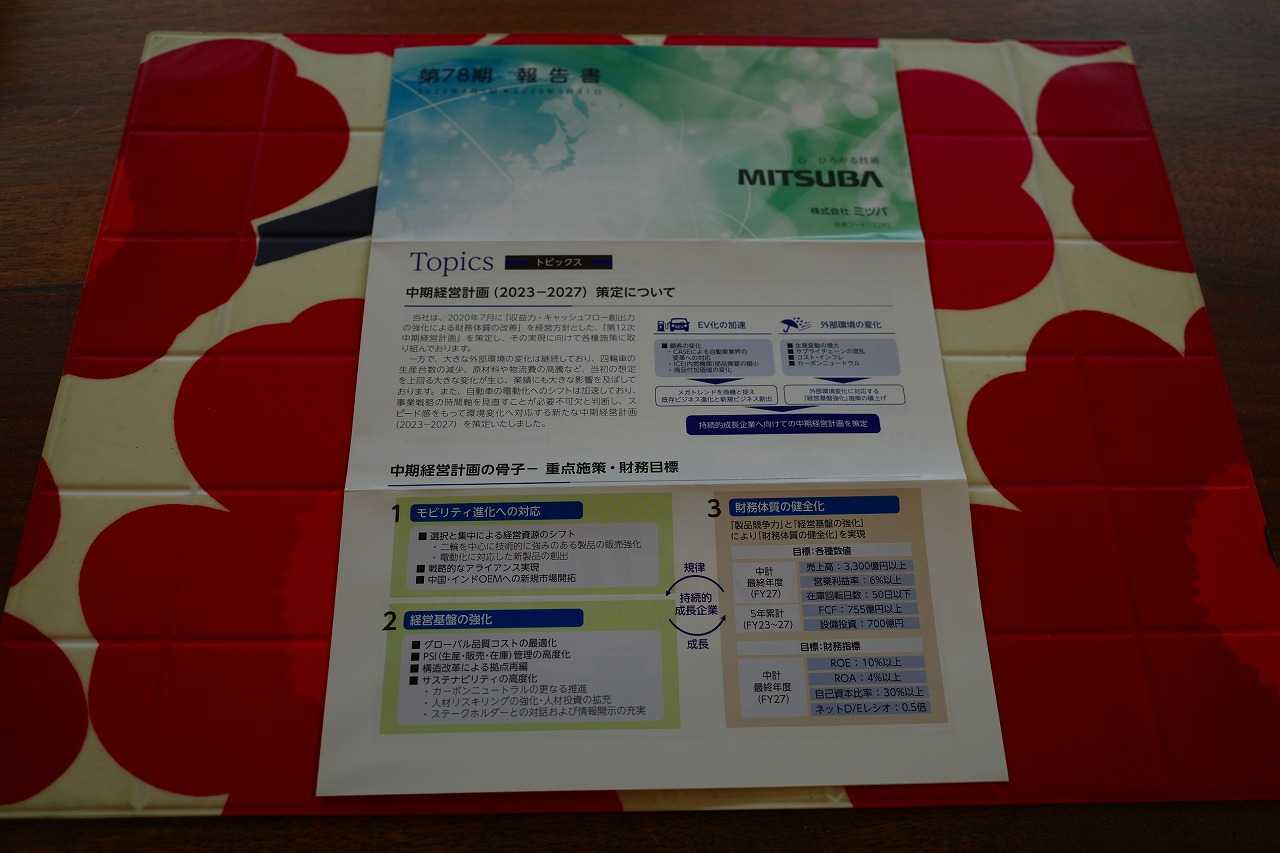

2021~25PF概況650位、ミツバ。

さて今日は2021~25PF概況シリーズです。650位 7280 ミツバ(東P、3月優待) ◎ PF650位は、自動車ワイパーモーターなどが主力でホンダ向けが5割弱のミツバです。 現在の株価は993円、時価総額458億円、PBR0.54、自己資本比率は31.0%、今期予想PER6.30、配当利回り1.5%(15円)、総合利回り3.5%(15+20=35円、優待品はメルカリ平均価格の2000円で換算)で、優待は100株保有で群馬県産商品です。 ミツバ優待中華そば。 ミツバ優待信州田舎そば ミツバ優待カラフル冷し中華 ミツバは優待内容も素晴らしいですし、ポートフォリオ下位としてはとても良い銘柄であると評価しています。

Dec 19, 2025

-

2021~25PF概況649位、日本BS放送。

さて今日は2021~25PF概況シリーズです。 649位 9414 日本BS放送 (東S、非優待株) ○ PF649位は、ビックカメラが親会社の無料BS放送局の日本BS放送(BS11)です。ここは2015年には「ほんのりとした成長力と指標的な割安さ」を評価し、「利益をもたらしてくれるポテンシャルがあるかな?」と考えて53位と上位で戦ったこともあるのですが、その後の業績推移が全くの期待外れで総合戦闘力不足と判断され、結局は「母なる優待株いけす」に戻ることとなりました。 その後2022年7月には優待廃止がありました。ただここは親のビックカメラが61.3%の株を持っていますし、日本BS放送自体も財務がピカピカですし、「ま、ほぼ間違いなくTOB準備で外堀を埋めるための個人投資家減らしを狙った優待廃止だろうな。数年以内に30%前後くらいのプレミアムを付けてのTOBになりそうだし、別に急いで売らなくていいかな。」と感じたので、そのまま保有継続としています。 現在の株価は973円、時価総額173億円、PBR0.71、自己資本比率は90.7%と財務は鉄壁、今期予想PER13.33、配当利回り3.1%(30円)で、優待は廃止されて今はありません。 私は投資家としての勉強のために年に数回程度はBS11にチャンネルを合わせて見ているのですが、「良くぞここまで。」と感心するほどに非常につまらない、かつ低コストの番組が多いなあと実感しています。でもだからこそBS11は安定的に利益を上げてもいるわけで、これはこれで1つのやり方だろうと思っています。ま、いずれにせよ、引き続き「TOB待ち」で保有継続の予定です。

Dec 18, 2025

-

3. 「マーケットの常識の反対に付く」異端児として戦うことが大切。

さて今日は株式投資本オールタイムベスト152位 謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年) の第3弾です。ここが最重要回の1つですね。 今日も、いきなりキレキレの出来である 第1章 予測は現実にぶつかる から。 誤った予測が高ボラティリティ市場を生み出す スタンフォード大学の経済学者であるモルデカイ・クルツの説明は説得力がありそうだ。ほぼすべての市場参加者がほぼすべての時間帯で株価について間違うのは、株価に関して極めて多様な意見が存在するからだ。彼は「一般的に意見が多様である場合はいつでも、ほぼすべてのエージェントはほぼすべての日で『間違える』」と書いている。 この誤った予測と現実の絶え間ない緊張が、クルツの言葉を用いれば、市場の動きの内部から発生するボラティリティを生み出しているのだ。この理論の価値は、われわれの実体験をうまく説明していることにある。 このクルツの理論、マジですげー。 毎日毎日各銘柄のファンダメンタルズはほとんど変わらないはずなのに、どうして株価の方がこんなに呆れるほどにボラボラに動くのか、私はずっと疑問に思っていたのですが、このクルツの考え方を聞いてスッと腹に落ちました。非常に納得感が高いですね。 クルツのモデルが正しければ、市場を打ち負かす道筋は存在する。 ほとんどの市場参加者がほぼ間違えるのであれば、勝つためには市場に内包された予測を分析し、投資家の意見が楽観や悲観に過剰に偏っているときは取引の反対側につく必要がある。 これが示唆するのは、最良の投資戦略は明晰さや洞察力や千里眼がもたらすのではなく、自分は将来についてほとんど分からないという事実を受け入れ、自分の未来を見通す力を過大評価している人たちの傾向を逆手にとることで得られるということだ。私はこれを「思い上がりに逆張りする」と表現している。 いやあ、いいですねえ。市場に勝つための1つの「必勝処方箋」だと思います。 しばらく前に日本を代表する個人投資家のぱりてきさすさんがXで「カモにすべきは市場の見方である」 と言う様な名言を吐かれていたのですが、このパートを読み返していて「ほとんど同じことを言ってるな。」と思いました。 また前世紀の大投資家である テンプルトン の、 「皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならない。」 と言う言葉にも通じるものがあると感じました。 ちなみにこの「見通しが一番暗い銘柄戦法」での成功例を以前にブログ記事にしていますので、興味のある方は是非ご覧下さい。↓ 優等生と劣等生 そして、この数年で私が大きく稼いだ 優待地銀株バルクプロジェクト 優待メディア株バルクプロジェクト は、その当時にマーケットで支配的な見方であった「日本の地方は人口減少が加速してとんでもなく衰退しているので、もう地銀は完全にオワコン」、「動画配信サイトにボロ負けしているので、テレビ局にもう未来は1つもない」という極端に悲観的になっていた多数意見に反していて、かつ同時にある程度正しかったからこそうまく行ったんだろうなとも思いました。 これからも「常にマーケットの常識の反対に付く」異端児として楽しく戦い続けていきたいと考えています。(続く)

Dec 17, 2025

-

2. 予測は間違えるのが普通。

さて今日は株式投資本オールタイムベスト152位 謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年) の第2弾です。 今日は、いきなりキレキレの出来である 第1章 予測は現実にぶつかる から。 予測は間違えるのが普通 心理学の研究によれば、このような結果(歴史上の大きな出来事のほとんどすべてがサプライズだったこと)は偶然ではなく、世界がどのように動くか、もしくは動かないかについての基本的な真実を語っている。つまり、人類はほぼ完璧に将来を予測できないのだ。 後に史上最年少でノーベル経済学賞を受賞するケネス・アローは第2次世界大戦中に、米陸軍航空隊の気象部門でキャリアをスタートさせた。 アローは過去の予測を分析し、自分たちのチームの予測は、単純に過去の長期的な平均値に頼るという、一見すると素朴な方法論を打ち負かせないことを発見した。 人類は計画を立てることを好む。たとえ良い結果に至らなくてもだ。 われわれは同じ現象を繰り返し目撃する。つまり、人類は将来を予測する自分の能力を過大評価する。われわれは絶えず間違った予測に基づいて将来に関する判断を下すという間違いを犯し、そして最大の間違いはそもそも自分たちが正確に予測できると信じていることだ。われわれはそれほど謙虚ではない。経済学者のH・ウッディ・ブロックが指摘しているように、現代金融論の教科書の索引に「間違い」や「予測誤差」という言葉は存在しない。 いやあ、いいですね。「2020年代のキレキレ最新型タレブ」って感じがします。 要は、我々人間と言うのは宿命的に謙虚さが足りずに自信過剰で間違ってばかりいるので、そこに投資家としての「つけ込む余地」がたんまりとあるということですね。 例えば私はこのブログで定期的に 「ポートフォリオ含み損ランキングシリーズ」 を書いて、自分がどのように間違ったのかを全世界に向けて公表しています。これは非常に人気のあるコンテンツで、色々な投資家の方に「あのシリーズ、いつも面白いね。」と褒めて貰えます。 でもどの投資家の方にもポートフォリオに含み損を抱えた銘柄って必ずあるはずなので、理論的には同じシリーズは誰にでも書けるはずです。ところがXを見ていても、私と似たような企画を手掛けている方はほとんど見かけません。 このことが、逆説的に「人間と言う生き物の傲慢さ」を端的に示しているのではないか?と自分は思いますし、ここは、掘れる、使える手法に繋がるとても美味しい所と感じています。 それではどんどんと続きを見ていきましょう。(続く)

Dec 16, 2025

-

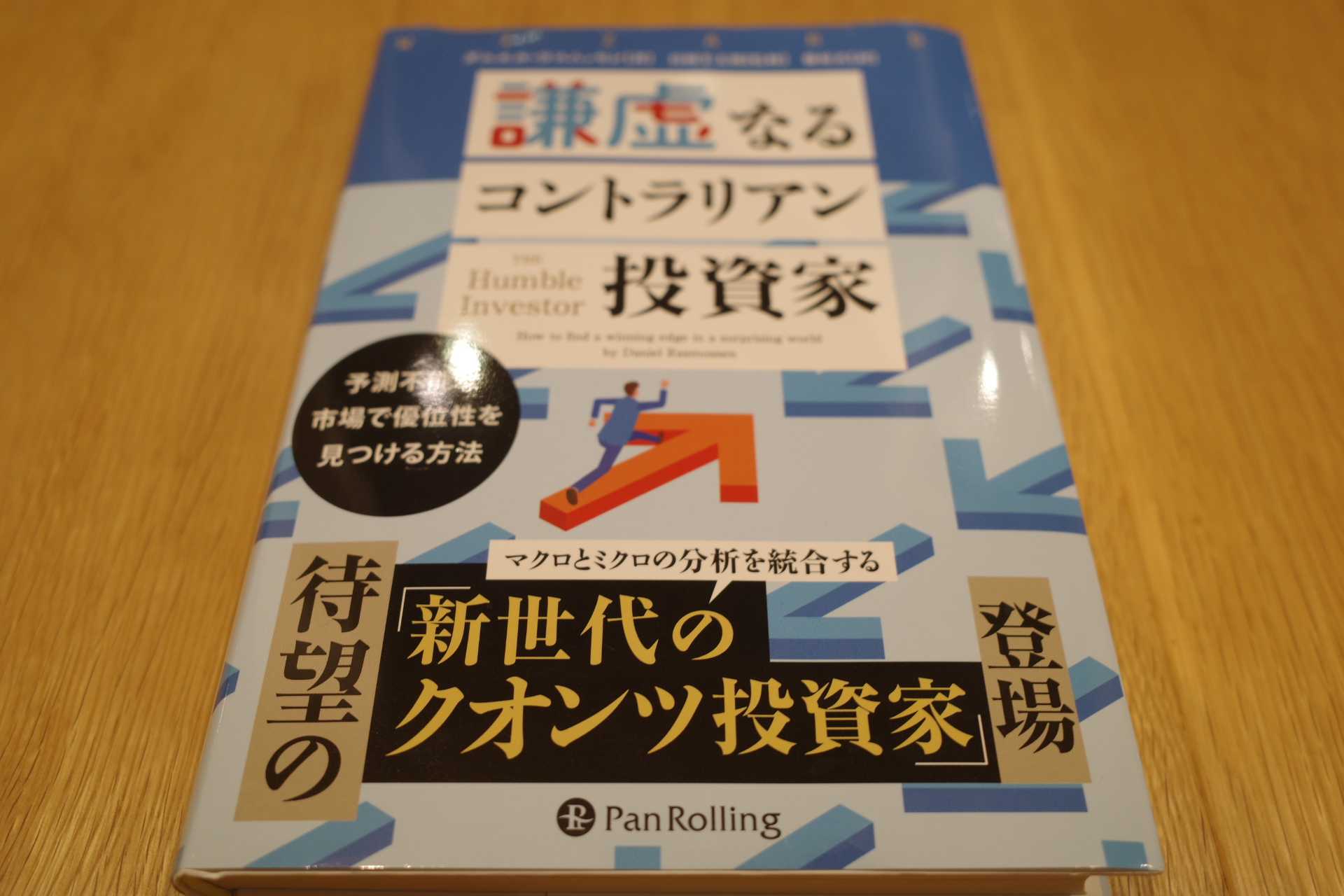

株式投資本オールタイムベスト152位、謙虚なるコントラリアン投資家。

さて今日は株式投資本オールタイムベストです。第152位は、 謙虚なるコントラリアン投資家(ダニエル・ラスムッセン著、パンローリング、2025年) です。 最初に1つだけこの本の欠点を言っておくと、内容が完全に「投資上級者向き」で全体にかなり難解なことです。なので投資初心者だと読んでも「???」かもしれません。多分そのせいでアマゾンでの点数が低いんだと思います。でも安心してください。 ワイがこれから分かりやすく説明します。 この本は、ヘッジファンド、バーダッド・アドバイザーズの創業者、ダニエル・ラスムッセンによる「刺激と革新」に満ちた、知的好奇心が爆発する会心作です。割引キャッシュフロー法(DCFモデル)や資本資産価格モデル(CAPM)を、「全く役に立たないもの」と鮮やかに斬り捨てています。 私もDCFやCAPMは「未来を完全に予測できる投資家はこの世のどこにも存在しないので、元々理論として成り立っていない。なので当然の帰結として実際の毎日の戦場では使えない。」と以前からずっと思っていたので、この本の主張に100%同意しました。2025年現在で、 マーケットの実態を最もよく説明してくれている、最高の臨床投資哲学書 である、と言うのが私の評価です。 2025年は たーちゃんの渾身の1冊 を筆頭に「近年稀にみる投資本の当たり年」でしたが、その中でも間違いなくベスト3には入るだろうな、というとんでもなく素晴らしい1冊です。年間最高傑作候補ですね。 ちなみに本書中で、 投資は分析のゲームではなく、メタ分析のゲーム (アクティブファンドはどこも徹底的な銘柄分析をしているが、全体としてインデックスファンドに勝てていない。つまり分析のみでマーケットで勝つことは出来ない。それは自分も過去25年間の経験で実感している。ではどうすれば勝てるのか?のヒントを教えてくれている警句) 危機はどれも似ている (そうであれば、それは投資で有効な手法になるということ) と言う2つの名言があったのですが、自分にとってはそれぞれ100万円くらいの価値があると思いました。 この本は定価が僅か2800円なので、明白に値付けが間違っていると断言できます。少なくとも5800円くらいにはパンローリングは今すぐに値上げすべきです。 超名著、「投資の科学」の著者、マイケル・J・モーブッシン による「本書は、ほとんどの投資本とは一線を画す爽快かつ待ち望まれた1冊だ。」という賛辞が、この本の独自性をはっきりと示していると思いますね。 今日は、いきなり強烈な まえがき から。 ウォール街で正しくあるべき最も簡単な方法は、自分が分からないとか、予測できない多くの事柄を正確に見極め、自分の能力の限界を正しく理解していない人たちとは反対に賭けることである。 本書を読めば、大衆が古びた理論や自信過剰な予測にミスリードされ、右往左往しているなかで、予想できない市場という世界において、サプライズに備え、優位性を得るためのゲームプランが得られるだろう。 くーーーー、いいですね。もうここだけで「この本、当たりっぽいな。」という感じがします。それでは次回からはいよいよ本文へと分け入って参りましょう。(続く)

Dec 15, 2025

-

2024~25主力株概況107位、高島屋。

さて今日は2024~25主力株概況シリーズです。ロングラン公演となっており、来年もまだまだ続く予定です。その理由は自分のポートフォリオをざっと見渡した時にこの100~150位の中に主力で戦えそうなポテンシャルを持った子が散見されるからです。ご了承ください。107位 8233 高島屋 (東P、2・8月優待) ◎ PF時価総額107位の上位銘柄は老舗百貨店の高島屋です。 現在の株価は1700円、時価総額5365億円、PBR1.05、自己資本比率は36.7%、今期予想PER12.45、配当利回り2.0%(34円)、総合利回り3.2%(34+20=54円、優待カードは私のシークレット独自調査により年間2000円相当で換算)で、優待は100株保有で年2回、10%割引の株主優待カードなどです。 以前から何度も言及していますが、デパートの株主優待カードは滅茶苦茶役に立ちます。高級ブランド品の多くが10%引きになるのが嬉しいですし、それ以上に有料の文化催事に無料で正々堂々と忍び込めるのが大きいと個人的には感じています。 実際私も高島屋の優待カードを使って、様々な企画展に無事に侵入を果たしています。いくつか具体的に見ておきましょう。 ジミー大西画業30年記念作品展 余談ですが、このジミー大西展に行った後に名古屋駅のサラベス( 3068WDI が手掛けるパンケーキレストラン)で休憩していたら、偶然サイン会の終わったジミー大西さんが外を通りかかり、画集に追加でサインを戴いたこともありました。 それ以外にもいろいろな催し物に潜入しています。 このようにデパートの優待カードと言うものは、毎日の生活を彩り豊かでちょっとだけ素敵なものにしてくれます。その意味で、ここ高島屋も優待族的には「必須科目」的な銘柄です。これからも現行の優待制度が続く限り、楽しくホールドして応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Dec 14, 2025

-

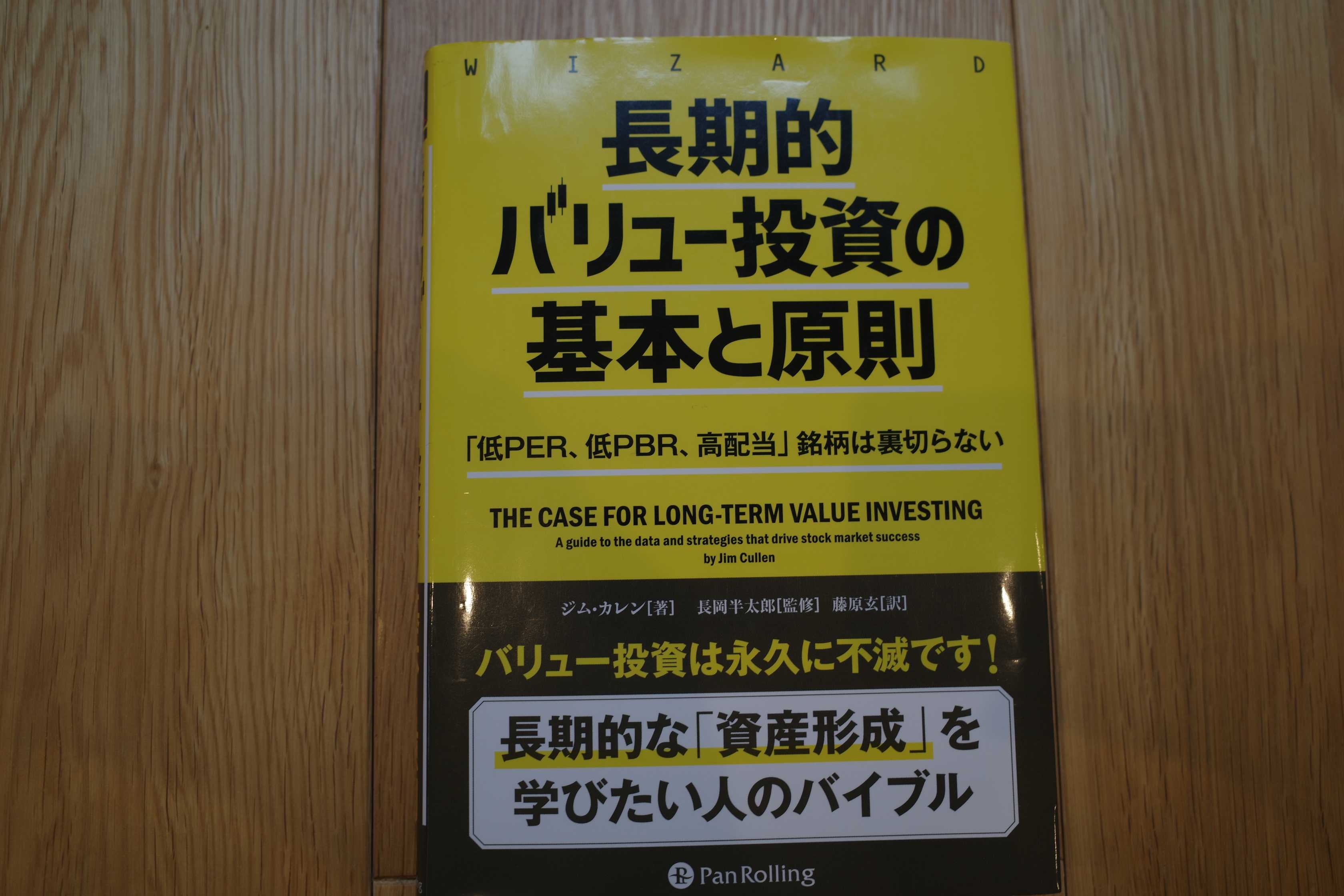

7. 投資をしない「理由」は常に存在する。

さて今日は株式投資本オールタイムベスト151位 長期的バリュー投資の基本と原則(ジム・カレン著、パンローリング、2022年) の最終回第7弾です。 今日は 最終章 さぁ、始めようー新たな投資家たちへ から。 投資しない理由 投資を始めたいと考えている人たちにとってもう1つ問題となるのが、そのときが理想的なタイミングとはけっして思えないことだ。市場はあまりに割高に思えるかもしれない。もしくは、経済的・政治的環境は特に悲観的で不透明だと思うかもしれない。 だが、あるベテランの同僚が救いの手を差し伸べてくれた。彼は1934~1990年までのすべての年に関する次ページのリストをくれたが、すべての年に投資をしない主たる理由がある。それでも、市場は56年間にわたって着実に上昇した。 1990年以降の31年間でもほとんど変わりはない。毎年、異なる理由が存在する。2021年の市場は高すぎるように思うかもしれない。2020年はコロナのパンデミックと論争を巻き起こした大統領選挙があった。だが、株式市場は利益に後押しされ、着実に上昇している。 投資をしない「理由」は常に存在する。 我らが日本株市場でも、「今は危険すぎる」と年中ずっと拡声器のように言い続けてちーとも実際に自分では投資をしようとせず、黙々と「畳の上の水泳」を続けている自称「株の先生」が何人かいらっしゃいます。 ただカレンの言う通りで、マーケットと言う所には常に「不透明感」や「恐怖」が存在します。それが無くなることは決してありません。でもだからこそ、そこに勇気を持って飛び込んだ投資家には「利益と言う果実」が手に入るという事です。正に、「リスク」のないところに「リターン」は無い という事ですね。 それではもう1つだけ。 最後に から。 本書の主要なポイントを以下にまとめる。1.PER(株価収益率)、PBR(株価純資産倍率)、配当利回りといった規律をもって投資することで、投資家は長期的に大きな優位性を手に入れる。2. 長期的投資家たれ。すなわち、5年間は投資を続けるということだ。そうすることで市場の毎年のボラティリティを抑えるのに役立つ。3. 投資家は、市場のタイミングを計ろうとする誘惑に常に打ち勝つことを心掛けなけらばならない。 さてこれでこの本の紹介は終わりです。シンプルかつ力強いメッセージに満ちた素晴らしい1冊で、内容が平易であることから投資初心者の方にも強くお勧めできると思います。未読の方は是非。(終わり)

Dec 13, 2025

-

2021~25PF概況648位、天満屋ストア。

さて今日は2021~25PF概況シリーズです。648位 9846 天満屋ストア(東P、2・8月優待) ○ PF648位は、老舗百貨店天満屋グループのスーパーでイトーヨーカ堂の持分会社の天満屋グループです。 現在の株価は961円、時価総額111億円、PBR0.41、自己資本比率は60.5%、今期予想PER7.61、配当利回り1.5%(14円)、総合利回り3.5%(14+20=34円)で、優待は100株保有で年2回、(1)自社ギフトカードまたは(2)VJAギフトカード(1000円)1枚などです。 天満屋ストアは指標的にそこそこ割安であり、PF下位としては特に不満のある銘柄ではありません。これからも現行の優待制度が続く限りはホールド継続の予定です。

Dec 12, 2025

-

2021~25PF概況647位、南日本銀行。

さて今日は2021~25PF概況シリーズです。647位 8554 南日本銀行 (福証、3月優待) ◎ PF647位は、鹿児島が地盤の第二地銀で、県内融資シェア1割強の南日本銀行です。 現在の株価は976円、時価総額76億円、PBR0.24、自己資本比率は5.0%、今期予想PER7.20、配当利回り3.6%(35円)、総合利回り3.6%(35+0=35円)で、優待は100株保有で株主優遇定期預金作成優待券1枚などです。優待族的にはほぼ無価値ですね。 さて万年不人気株だった地銀株も最近はどこもかなり上昇してしまいました。そんな中で南日本銀行は依然として超低PBRであり、「優待地銀株バルクプロジェクト」の「ウイングを広げる」と言う意味で1枚くらい持っていてもいいかな?と思って、私はしばらく前に参戦したのでした。 「優待が実質的にほぼ無価値」なところは、今でも上がっていない地銀株が散見されますが、ここもその1つですね。

Dec 11, 2025

-

2021~25PF概況646位、丸三証券。

さて今日は2021~25PF概況シリーズです。646位 8613 丸三証券(東P、3月優待) ◎ PF646位は、対面営業主体の独立系中堅証券の丸三証券です。 現在の株価は982円、時価総額662億円、PBR1.32、自己資本比率は62.2%、今期予想PER16.26、配当利回り6.1%(60円)、総合利回り7.1%(60+10=70円)で、優待は100株保有で1000円相当ののり詰合せなどです。 丸三証券は十分過ぎるというか、むしろやや過剰なくらいの総合利回りが出ており、PF下位としては全く問題ない銘柄であると考えています。

Dec 10, 2025

-

2024~25主力株概況106位、コメリ。

さて今日は2024~25主力株概況シリーズです。106位 8218 コメリ(東P、3月優待) ◎ PF時価総額106位の上位銘柄は、新潟県発祥の大手ホームセンターで「農家の皆様の味方」として知られているコメリです。「あなたの街にもしもコメリのお店があったら、そこは☆THE田舎☆」というリトマス試験紙として使える指標としても有名ですね。 現在の株価は3430円、時価総額1846億円、PBR0.64、自己資本比率は64.7%と良好、今期予想PER11.07、配当利回り1.6%(56円)、総合利回り1.9%(56+10=66円、優待券のヤフオク平均落札価格は額面の95%と超高額。なのでここでは100%で換算。)で、優待は100株保有で1000円相当、300株保有で3000円相当、500株保有で4000円相当、1000株保有で8000円相当、3000株保有で15000円相当の自社ギフトカードです。 次に優待券を使っての実際の買い物例をご覧頂きましょう。 さて「農家の皆様の味方」であるコメリは、顧客である全国津々浦々のファーマー達のハートをがっちりと掴んでおり、過去の業績推移が極めて安定していることが大きな魅力です。具体的に見るとこの25年間で一度も赤字がありませんし、財務状態も非常に安定しています。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) さて数年前の「ウィズコロナ時代」には、私はホームセンター銘柄を束ねてバルクで戦っていたのですが、コロナが落ち着いたことから各銘柄のポジションを大きく落とし、プロジェクトはひっそりと終了しました。 今から考えると当時はかなり「後ろ重心」でかちかちディフェンシブに立ち回っていたんだなあと感じています。そういう時代の空気がありましたね。 ちなみに2023年に一度だけ 優待ホームセンター株バルクプロジェクト の詳細を書いたことがありますので、興味のある方はこの機会にご覧下さい。 ま、今でもコメリには一定の魅力はあると思いますし、今後も一定の株数は保有継続していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 9, 2025

-

6.FANGバブル?

さて今日は株式投資本オールタイムベスト151位 長期的バリュー投資の基本と原則(ジム・カレン著、パンローリング、2022年) の第6弾です。 今日は第6章 なぜバリュー株はその他の株をアウトパフォームするのか から。 第5章の「バリュー投資対グロース投資」で見てきたが、バリュー株が一貫してグロース株をアウトパフォームするばかりか、たいていは大幅にアウトパフォームするのはにわかに信じがたい。前述したとおり、グロース株が人気を集めると、すべての熱狂と注目がバリュー株の着実な成功をかき消してしまうので、気がつかないだけなのだろう。 バリュー株が大幅にアウトパフォームする理由は、グロース株がやがて反転すると、その下落は長く、厳しいものになる傾向にあるからだ。 次ページのチャートでは、グロース株が最も人気を集める時期が浮き彫りになっている。このとき、株式インデックスにおけるPER(株価収益率)の高いグロース株の比率は少しずつ高くなっていく。 最も人気のある銘柄がS&P500指数の大きな部分を占めるようになったのが、ニフティー・フィフティーやハイテクバブルの時期だ。前者では全体の時価総額の23.1%、後者では18.0%を占めていた。 チャートの一番右側が2020年のFANGのチャートだ。お分かりのとおり、2020年には5つの銘柄がS&P500の時価総額の21.5%を占めていた。その銘柄とは、マイクロソフト、アップル、アマゾン、グーグル(アルファベット)、メタ(旧フェイスブック)だ。 チャートに続く表では、ニフティー・フィフティーやハイテク銘柄がその後の5年や10年にわたって、大幅に売り込まれている様子が分かる。3つ目の表には、FANGと呼ばれた時期に最も人気を集めた5つの銘柄とそのPERを示している。この期間のあとのパフォーマンスがどのようになるかは注目に値する。 上記の表を見ればわかるように、1973~1975年のニフティー・フィフティーバブルも、2000年のハイテクバブルも、主役を演じた銘柄群のその後の10年間のリターンはー41~ー87%と劣悪なものとなりました。 それにしても改めて、下の「大型の上位5銘柄がS&P500の時価総額に占める割合」のチャートは非常に有益と思います。そして今回の2020年の事例も後世に「FANGバブル」としてその名を刻むことになる可能性は十分にあると個人的には感じています。果たして今回はどうなるでしょうか? (続く)

Dec 8, 2025

-

2021~25PF概況645位、カネミツ。

さて今日も2021~25PF概況シリーズです。645位 7208 カネミツ(東S、3月優待) ◎ PF645位は、エンジン動力伝達の自動車用プーリ(滑車)で国内首位のカネミツです。 現在の株価は986円、時価総額51億円、PBR0.43、自己資本比率は72.2%、今期予想PER7.00、配当利回り3.7%(36.5円)、総合利回り4.2%(36.5+5=41.5円)で、優待は100株保有で500円相当のクオカード(1年以上継続保有の場合1000円相当)です。 カネミツは指標的にも割安ですし、総合利回りも出ていますし、ポートフォリオ下位としては十分に良い銘柄であると評価しています。

Dec 7, 2025

-

2021~25PF概況644位、サンデー。

さて今日も2021~25PF概況シリーズです。644位 7450 サンデー (東S、8月優待) △ PF644位は、青森地盤のホームセンターでイオン子会社のサンデーです。 現在の株価は993円、時価総額107億円、PBR1.16、自己資本比率は26.1%、今期予想PER215.87、配当利回り0.5%(5円)、総合利回り1.5%(5+10=15円)で、優待は100株保有で1000円相当の東北地方特産品などです。 1つずつ違い、それぞれ確かに本当のリンゴの味がします。甘すぎず瑞々しくてとっても美味しいです。 サンデーは非常に苦しい業績が続いていますが、優待には確かな力があります。自分としては、現行の優待制度が続く限りはホールド継続の予定です。

Dec 6, 2025

-

2021~25PF概況643位、ライドオンエクスプレスホールディングス。

さて今日は2021~25PF概況シリーズです。 643位 6082 ライドオンエクスプレスホールディングス (東S、3月優待) △ PF643位は、『銀のさら』『釜寅』など調理済み食材宅配事業を全国展開しているライドオン・エクスプレスHDです。 現在の株価は1005円、時価総額110億円、PBR1.23、自己資本比率は63.7%、今期予想PER22.89、配当利回り1.5%(15円)、総合利回り3.5%(15+20=35円、優待はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で2500円相当の優待券です。 優待券で食べるお寿司は実に美味しいです。 ライドオンエクスプレスHDは指標的な割安感はありませんが、ま、現行の優待制度が続く限りはホールド継続の予定です。

Dec 5, 2025

-

2025年12月の抱負。

いやあ、早いもので今年も街が華やぐ12月になりました。 さてマーケットでは昔から12月は「期待を裏切らない月」とされています。そしてそれは、1950年以降で、12月はダウ平均の上昇率で2位、S&P500では1位、また小型株でも1位、ナスダックでは2位という統計データにも表れています。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年) 今年も素敵な「ウインターラリー」の快走が続く1か月になるといいですね。 ♪ ま、いずれにせよ、今月も丁寧に集中して戦って行きます。泣いても笑っても残りは1か月。それでは皆様、2025年も最後の最後までよろしくお願い致します。

Dec 4, 2025

-

ポートフォリオ含み損ランキング2025年12月編。

私はこれまで何百冊もの株式投資に関する書籍を読んできたのですが、その中でも間違いなくベスト3に入る本として、 マネーの公理 (マックス・ギュンター著 日経BP社) があります。 この本は私の投資家としてのバイブルで今まで何十回も読み返しています。全ページが宝物のような1冊なのですが、中でも最高に気に入っているフレーズの1つに、 船が沈み始めたら祈るな。飛び込め。 というものがあります。これは「損切りの大切さを説いた公理」なのですが、船が傾きすぎてもうどうしても飛び込めない、そのまま死ぬしかない悲惨な状況に陥る前に、自分の過ちを認めなくてはならないということなんですね。 私は毎日自分に、「含み損が大きすぎて冷静で理性的な判断が出来なくなってはいないだろうか? 投資家として必須能力である2次的思考ができないような精神的な窮地に追い込まれてはいないだろうか? もう海に飛び込めないほどに今乗っている船は傾いていないだろうか?」を問いかけています。 具体的にはポートフォリオをその含み損順に並べて凝視し、「これ以上損失が膨らむと、もう海に飛び込みにくくなるぞ。」と思った場合にはすぐに損切りするようにしています。 ポートフォリオから大きな含み損を消し去ることは投資家の知的レベルを飛躍的に高めてくれます。これは実際にやって見れば誰でも分かると思います。「あ、損切りしたら頭がすっきりとクリアになった。切る前には見えなかった高度と解像度でポートフォリオを俯瞰できるようになった。」と実感できます。 それだけ含み損は「遅効性の猛毒」として我々の心身を蝕んでいるのです。つまり、損切りは我々投資家自身を守るためには必須の作業であり、まさに「損出しは必要経費」そのものなんですね。 、、、すいません、悪い癖が出てまたもや前置きが長くなりました。それでは2025年12月03日現在の最新のPF含み損ランキングを早速見て行きましょう。これが年内最後ですね。(上記データはSBI証券より引用) 含み損ランキング1位には、パチスロ大手で、フィリピンのカジノ・リゾート『オカダ マニラ』の開発に注力している6425ユニバーサルエンターテインメントが登場してきました。 ここは、 2017年 2018年 2019年 と3年連続でポートフォリオ1位で戦った銘柄ですが、全くうまく行かず今は岡田ジュニアによるMBOの日をただ呆然と待っているという惨状です。 ユニバEでのこの「苦闘の10年」を改めて振り返ると、「一攫千金を夢見がちで、脇の甘いドリーム系投資家」であるというワイの弱点が、分かりやすく最悪の形で思いっきり出てしまったなと、日本海溝よりも深く反省しています。 1発1発の損失はしっかりとコントロールをしてはいたのですが、ここまでのトータルでの損失額は9桁を遥かに超える国家的大惨事となりました。主力株概況シリーズの狭間の時期で細かく書けていなかった部分も含め、諦めきれずに何度も何度も何度もリトライしたことが結果としてとんでもなく大きく傷を広げました。 タラレバになりますが、ここユニバEに拘泥していなければ今の資産規模は遥かに大きく、既に完全リタイアを真剣に考えなければならないレベルに到達していただろうと思います。 でも、それは叶わなかった。すべてはユニバEに「赤道直下のエルドラド」の黄金の理想郷を夢見てしまった自分の責任です。投資の世界はプラスもマイナスも全部複利で効いてくるので、本当に痛かったです。 ま、ポジティブに考えると、ユニバEでの激闘のおかげでワイは自分の投資家としての弱点を高い授業料を払いながら骨身に染みて理解することが出来ましたし、またここまで大成することができなかったからこそ、依然として元気に毎日ブログを継続してもいるわけです。そして、これからもまだ続く自分の人生にとってはこれで良かったのかもな?とは感じています。 たくさんの思いが去来しますが、今、一番の教訓をここに書いておくとするならば、「海外で夢のある事業を展開している会社は厳しめに見ないといけない。自分の投資家としての弱点であるドリーム成分で過大評価してしまう傾向があるから。」ということですね。。。 9位には、「不適切な会計処理に伴う損失の先送り」が発覚して株価が急落した4088エア・ウォーターが登場してきました。 ただ「現時点で把握できている」のは25億円ということであり、自分は「25億円が本当であれば、今の株価位置なら面白いな。」と感じて大きめに買い増ししたのでした。自分は「逆張りが3度の飯より好き」な投資家であり、こういう案件にはどうしても張り切りがちなのです。 ちなみにこの時は本当は優待MAX+α+αくらいまで欲張って買っていたのですが、しばらく経ってから「ちょっとリスク取り過ぎたかな?」と我に返って、今は優待MAX株を残して一部撤退しています。 気になるのはこの2銘柄くらいかな。後はしっかりとリスクコントロールが出来ていると考えています。 ま、これからもPFの損失コントロールに最大限の力点を置きながら、毎日頑張っていこうと思います。

Dec 3, 2025

-

2024~25主力株概況105位、アイスタイル。

さて今日は2024~25主力株概況シリーズです。105位 3660 アイスタイル (東P、6月優待) ○ PF時価総額105位の上位銘柄は、化粧品・美容情報サイト『アットコスメ』を運営しているアイスタイルです。 現在の株価は437円、時価総額448億円、PBR2.45、自己資本比率は46.0%、今期予想PER16.49、配当利回り0.2%(1円)、総合利回り3.7%(1+15=16円、優待券はメルカリ平均価格の1セット1500円で換算)で、優待は100株保有で年1回、6400円相当のオンラインサイト買物割引券(600円券は3000円(税抜)以上の買物につき1枚、1000円券は5000円(税抜)以上の買物につき1枚利用可などの制限あり)+店舗買物10%割引券3枚(買い物限度額3万円)です。 アイスタイルは、シケモク系のコテコテのバリュー投資家である私にとっては「失神しそうなくらいに割高」な銘柄です。なので本当は多めに買うことは避けたいとずっと思っていました。 ただ1年ちょっと前だったかな?、大阪の梅田に仕事に行ったときに空き時間にファッションビルの「ルクアイーレ」を偵察がてらぶらついていて、たまたま「アットコスメ」の実店舗に立ち寄ったのですが、とんでもない混雑ぶりとお客さんの熱気を目の当たりにしました。エスカレーターからフロアに降り立ってお店を見た瞬間に「脳が揺れる」ような熱風を感じました。 その瞬間に「これは凄いな。」と思ってすぐに株価を調べたのですが、渋ちん系おっさん投資家の私には凄く割高に感じたので、「うーん、コスメは全然分からんし、とりあえず1枚だけ買って勉強しよう。」と思って100株だけ買いました。 その後、様々な街でアットコスメのお店を見ましたが、どこも非常に流行っていました。 そこで私は「アイスタイルはキラキラ✨グロース株で、非常に苦手なタイプの子だけど、これだけお店に活気があるのはピーター・リンチ的な視点からは見逃せない。自分の目を信じて多めに買おう。」と感じて渋々買い増ししたのでした。 これからも実店舗をしっかりと観察しながらホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 2, 2025

-

2021~25PF概況642位、東海カーボン。

さて今日は2021~25PF概況シリーズです。642位 5301 東海カーボン (東P、12月優待) ◎ PF642位は、炭素製品大手で、タイヤ用カーボンブラックで国内首位の東海カーボンです。 現在の株価は1008.5円、時価総額2269億円、PBR0.78、自己資本比率は45.3%、今期予想PER11.96、配当利回り3.0%(30円)で、優待は1000株保有で3000円相当の自社オリジナルカタログギフトです。 ただ「1年以上の継続保有を条件として」100株保有で2000円相当、「3年以上の継続保有を条件として」の同じく3000円相当の自社オリジナルカタログギフトが戴けるので、私は100株だけ継続保有中です。 今日は私の優待品の選択例を1つだけ見ておきましょう。 海鮮炊き込みめしの素詰合わせです。 それでは早速使ってみましょう。 炊きあがりました。 実食です。 うん、美味しいです。 余った分は、次の日の朝ごはんでおにぎり🍙に変身します。味が染みていてこれまた美味しい。 さて、東海カーボンは業績の変動が激しいですが、優待狙いで1枚保有しているのには大きな問題はないものと考えています。これからも現行の優待制度が続く限りはのんびりとホールド継続の予定です。

Dec 1, 2025

全31件 (31件中 1-31件目)

1

-

-

- 妖怪ウォッチのグッズいろいろ

- 今日は妖怪ウォッチ見ました&今日の…

- (2026-01-20 16:20:04)

-

-

-

- ポケモンGO

- ポケモンGO ソルガレオの色違いゲット

- (2026-07-26 22:12:11)

-

-

-

- 機動戦士ガンダム

- 『機動戦士ガンダム』RX-78ー2 ガ…

- (2026-07-22 20:36:15)

-