PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

米大統領による和平… New! Condor3333さん

【4月運用成績】+3… New! かぶ1000さん

【資産】爆上げ期待…

New!

わくわく303さん

New!

わくわく303さんINPEX(1605)---イク…

征野三朗さん5月4日は休肝日 slowlysheepさん

ブログのタイトル変… MEANINGさん

【重要】接続しづら… 楽天ブログスタッフさん

2026年4月のパフォー… らすかる0555さん

4月末運用成績&PF mk4274さん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1929)優待株について

(4176)日々雑感

(42)投資本書評

(215)ポートフォリオ分析関係

(88)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(115) さて今日は、株式投資本オールタイムベスト6位

ピーター・リンチの株で勝つ (ピーター・リンチ著、ダイヤモンド社、2001年)

の超久方ぶりの書評第2弾です。

尚、これは、2020年1月に発売した

みきまるの「続」書籍版 株式投資本オールタイムベスト

に先行プレミアム収録していたものを、発売後一定の期間が経過したために改めてブログ用に「満を持して降ろした」記事となります。一部に本とは内容が異なる部分がありますのでご了承ください。

今日は素晴らしい出来である第12章 事実を手に入れる から。

会社に電話をかけてみる

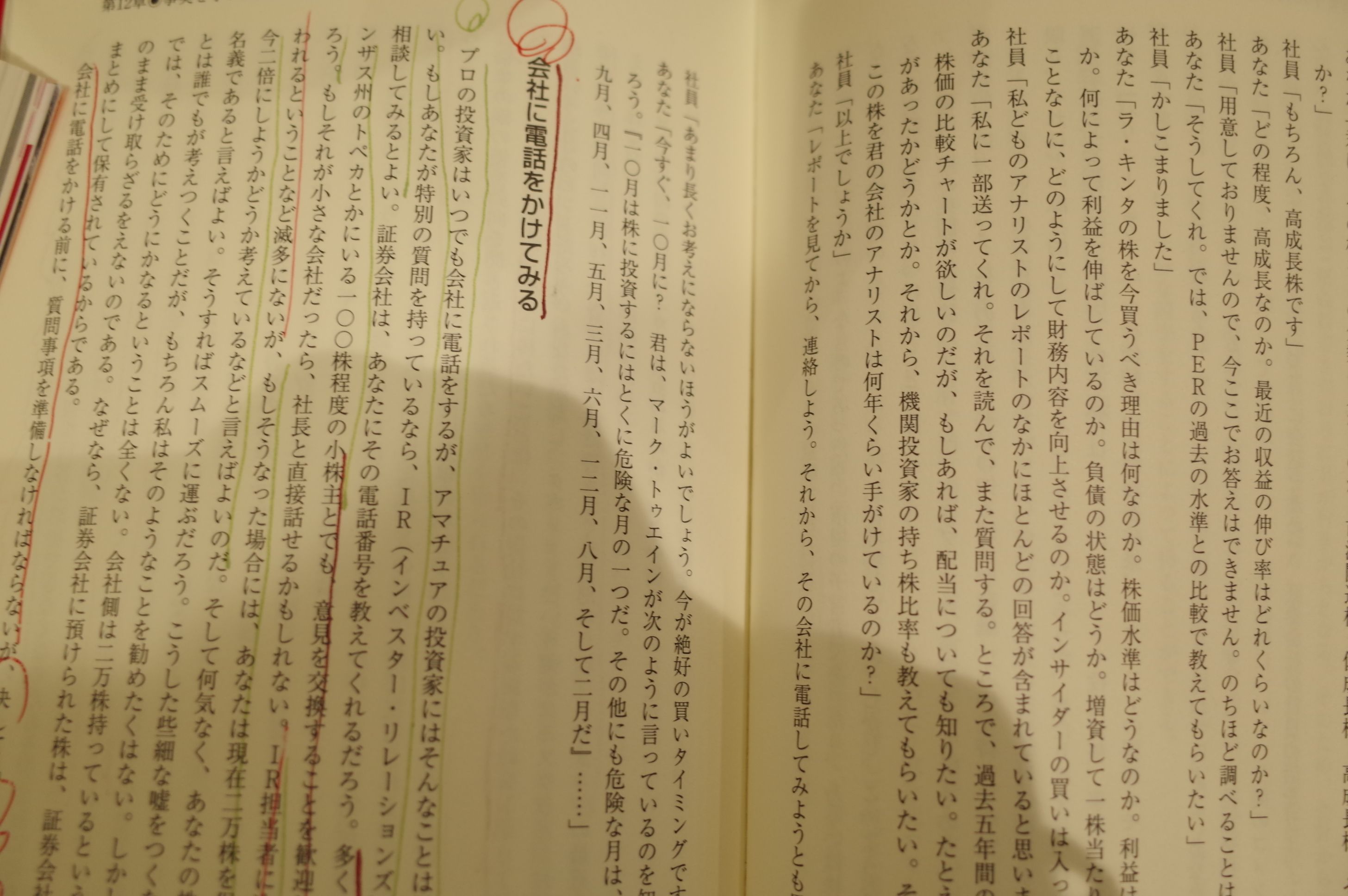

プロの投資家はいつでも会社に電話をするが、アマチュアの投資家にはそんなことは思いもよらない。もしあなたが特別の質問を持っているなら、IR(インベスター・リレーションズ)の担当者に相談してみるとよい。

多くの会社は、カンザス州のトペカとかにいる100株程度の小株主とでも、意見を交換することを歓迎してくれるだろう。

IR担当者に冷たくあしらわれるということなど滅多にないが、もしそうなった場合には、あなたは現在2万株を保有していて、今二倍にしようかどうか考えているなどと言えばよいのだ。

前回の 「1.総論」

でも述べましたが、私がこのリンチの神本から学んだ宝物の1つが、「会社IRに電話をすることの重要性」です。IRに電話をするためにはしっかりした下準備をしなくてはならないのでそれがまず非常に勉強になりますし、IR担当者からダイレクトに得られる「情報の鮮度と質」には極めて高い価値があるからです。

そして私の経験上でも、IRに電話をして酷い対応を受けることは基本的にはそんなにはありません。いや、ぶっちゃて言うと実際にはたまにあるのですが、過去の経験上そういう会社への投資パフォーマンスは結果として劣悪なことが多いので、そういう意味でも電話は非常に役立ちます。

またもう一点、リンチが言うように、保有株式数が非常に多いとIR対応が良くなるのは厳然たる事実です。「保有株数は圧になる。」んですね。会社によっては「個人投資家さん相手に時間を割いてなんかいられないんですよ。」とキレ気味に明言されているところもありますので、猶更です。

なので、私は保有株式数が多い銘柄では、最初に、「御社の株を○万株保有している株主のみきまるです。実は今、更なる買い増しを検討しております。ただどうしても自分では解決できない疑問点があります。なので、大変申し訳ないのですが、今日は数点だけ質問をさせてください。」というように言葉を切り出すようにしています。そうすると、大体はフレンドリーな雰囲気で会話が続きますね。(笑)

会社に電話をかける前に、質問事項を準備しなければならないが、決して「御社の株価はどうして下がっているのですか」などという質問から始めてはいけない。そのような質問はあなたを株式投資の初心者であると決定づけるもので、真剣な回答が期待できなくなるだろう。会社にはなぜ株価が下がっているのかなどはわからないことが多いのだから。

あなたがIR担当者から本当に得たいことは、その会社に対するあなたのストーリーが正しいか否かということのヒントだろう。

あなた自身が何を調べているかを相手にわからせるような質問から始めるのもよい。

私は会社IRに電話をする前には、決算短信は当然として有価証券報告書にも目を通し、その上で自分だけではどうしても解決できない疑問点だけを極限までコンパクトに短く質問するようにしています。忙しいIR担当の方に貴重な時間を割いて頂く訳なので、それが当然のマナーであると考えています。

ちなみに良く聞く質問内容には「御社は過去○○年、一度も赤字がありませんが、どうしてこのような素晴らしい業績を出し続けることが出来ているのでしょうか? その最大の秘密はなんでしょうか?」というものがあります。

主力で戦っている銘柄に大きな疑問点があれば、会社IRにすぐに質問をします。私達投資家は「命金」を、そして人生を左右するような大金をぶち込んで戦っているわけなので、それはとても自然で当たり前の事です。疑問を疑問のままに放置して、無様に犬死するわけにはいかないからですね。

さてそれでは今日はここで、私の具体的な質問例を1つだけ見ておきましょう。

現在ポートフォリオ時価総額9位の主力株として戦っている 7932ニッピ

に関して、賃貸等不動産の期末時価評価がこの1年間で320億円→404億円へと84億円も突然に激増している理由が、何度考えても自分には分かりませんでした。ニッピの時価総額は2020年11月5日現在で「107億円」しかないわけなので、この「84億円」という金額は決して小さくありませんし、むしろ非常に重要です。なので、この

「84億円の謎」

についてニッピIRに質問をしました。

(上記データは2020年3月期有価証券報告書68ページより引用)

それによると、今年2020年の3月27日に東京足立区の保有土地の「E街地」を長谷工にマンション用地として売る契約を結んだ関係で、帳簿価額2048百万円→譲渡価額7340百万円と、差額の5292百万円分時価評価が上がったのと、後は2020年3月期末が「3~4年に一回の不動産の評価の洗い替えの時期で、再評価したところ時価が微増した。」とのことでした。逆算すると、この土地評価の「微増」分は84-53=31億円と言うことになります。

要は、長谷工に売った土地を簿価→時価に評価し直したことが急増の理由と言うことでした。ただ4月末に長谷工に既に土地(

E街地

)を売却済みのため、2021年3月期にはそれが剥落する事にはなります。

以上をまとめると、これはそんなに大した話ではなかったということでした。でも私は疑問点を解決できて、これからもニッピを握力強くホールドして応援して行こうと思いましたし、また素晴らしい対応をして頂いたニッピIRに深い感謝の気持ちを持ちました。

すいません、悪い癖が出て大きく脱線しました。本文に戻ります。

私は10回の電話の取材のうちで、1回くらいは何か普通でないものを見つける。

100回電話すれば10回、1000回であれば100回くらいの驚くべき状況に出くわすことができるのである。

リンチのこの言葉はとても有名ですが、私の過去数百回のIR電話の経験からも完全に事実と思います。電話しても結局自分がその銘柄に対して思い描いていたストーリーを再確認する結果となるだけのことが多いですが、でもそれはそれでとても有意義なことです。

そして10%くらいの確率で、「おっ!、ちょっといいこと聞いた。♪」という情報に出くわすことがあります。そして2~3%くらいの確率で、「IRと電話をしながら、もう片手でマウスをクリックしてすぐにその銘柄の買い増しを始める。」ような飛び切り極上の情報にありつけることもあります。

そのくらい、IRへの電話というのは有用性が高いんですね。(笑)

-

2026年4月の抱負。 Apr 1, 2026

-

2021~26PF概況698位、テイクアンドギヴ・… Mar 23, 2026

-

2024~26主力株概況125位、JFLAホールディ… Mar 7, 2026