PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(49)Comments

Keyword Search

こん○○わ! 白たぬです。

米国の景気後退は一体につになるのでしょうか。日本経済への影響が気になります。

さて...【Step1】で毎月の平均的な収入を家計簿で把握し、

【Step2】で必要経費を削減した後は、毎月の収支で何円くらい残るか分かってくると思います。

今回は、働き盛りのAさん(35歳)を例に、将来必要な資産を計算していきます。

■Aさんの今の資産状況はこんな感じ

人生100年時代です。

毎月の支出が現在と変更が無く、60歳で定年を迎え、64歳までは無収入、65歳から年金14万円受け取りながら95歳まで生きる前提で、将来必要な資産を計算します。

・Aさんの年間支出は...

25万円 * 12ヶ月 = 300万円

300万円の年間支出を59歳までは、給与収入で支払います。

・収入と支出の差額は毎月10万円残るので、59歳までの25年間で...

10万円 * 12ヶ月 *25年間 = 3,000万円

貯金が増える計算です。

この時点で元々の預金と合わせて、3,500万円になります。

(実際には家族が増えたり、家屋や自家用車を購入したりと臨時の出費があるので多少のブレはあると思います。)

・60歳から64歳までの5年間、同じ年間支出だと仮定して5年間で必要な金額は...

300万円 * 5年間 = 1,500万円

必要です。

・預金を切り崩して生活する場合、65歳の時点で預金額は...

3,500万円 - 1,500万円 = 2,000万円

になっています。

・65歳から年金を月あたり14万円受け取れるので、

25万円 - 14万円 = 11万円

を預金から切り崩します。

・年間の切り崩し額は...

11万円 * 12ヶ月 = 132万円

になります。

・年間132万円の切り崩しが30年間継続したとして...

132万円 * 30年 = 3,960万円

です。

・65歳の時の預金から95歳までの生活費を引くと

2,000万円 - 3,960万円 = -1,960万円( 約2,000万円)足りません

。

これがいわゆる2,000万円問題です。

なので、65歳時点で1,500万円 + 約4,000万円 = 約5,500万円 の資産があれば、将来安泰です。

5,500万円 ...途方もない金額です。

さて、Aさんは資産を築けるのでしょうか。。。

今回は年間支出が変更無いこと、収入も増減無い事、ボーナスは退職時の退職金は加味していないこと、定年後は再雇用などによる収入がないことなど、条件を厳し目にしているので、実際はこれほど必要ではないかもしれませんが、計算の仕方としては理解いただけたかな、と思います。

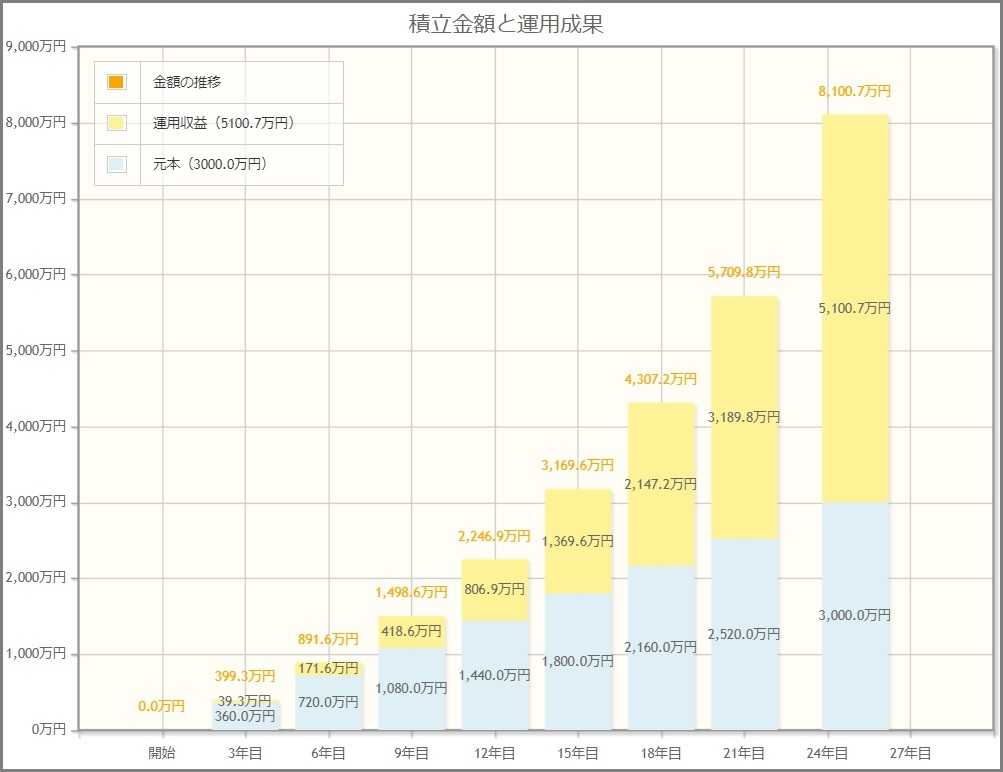

(図は金融庁のシミュレーション結果より引用)

投資元本:3,000万円

-

【Step3】老後の生活費から将来必要な資産… 2025.01.05

-

【Step3】月々の支出から、将来必要な資産… 2024.09.02

-

【Step3】月々の支出から、将来必要な資産… 2024.05.25