PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(48)Comments

Keyword Search

万が一何かあっても、半年間は生活出来る生活防衛資金を確保したAさんですが、次は毎月の投資額は幾らにすればよいのでしょうか。

例えば株式に投資を始めると、日々株価が変動します。

日経平均が2024年3月に4万円台を突破し、現在は3万8千円前後で落ち着いてますよね。

株価が上昇していれば良いですが、当然株価が下落(または暴落)することもありえます。

その時にどれだけ価値が下落しても、精神的にまたは経済的に耐えられるか(許容できるか)を、

リスク許容度

と呼んでいます。

リスク許容度は年齢や収入、家族構成や個人の考えによって違います。

例えば100万円分株式に投資していたとして、一時的にでも株価が30%下落して70万円の価値しかなくなったとします。

果たして耐えられるでしょうか。。。。

ここでもし

1円たりとも元本が減るのは耐えられない!

のであれば、日本円で、銀行の定期預金や個人向け国債を買うのも良いでしょう。

:

:

:

でもです。

メガバンクの金利が 20倍になった

と騒がれてますが

0.001%から0.02%になっただけ

です。

個人向け国債10年変動型でも金利は0.57%程度です。

一方、物価のインフレ率は2%とも3%とも言われています。

そして郵便局の封書の郵便代も84円から110円になる時代です。

つまり、 0.1%や0.6%程度資産を増やしても物価のインフレ率には勝てない のです。

これは実質的に日本円の価値が下がっていることになります。

そこで

インフレ率以上に自己資産を増やすためにも、資産形成を始めていきましょう。

ではいくら投資するかですが、最初は毎月少額から始めて、日々の株価の変動に慣れましょう。

そうすることで株価は下落もすれば上昇もすることを実体験できますし、自然と自分のリスク許容度が分かってくると思います。

ここでは毎月3万円を投資に回すことにします。

~~~

~~~

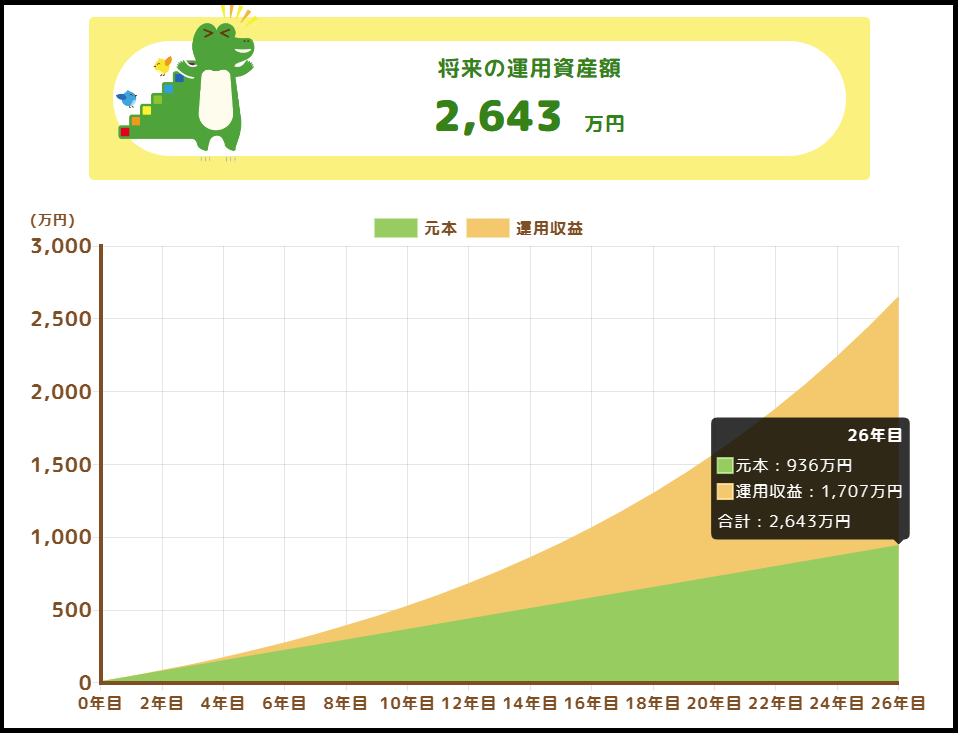

35歳Aさんが毎月3万円を60歳になるまで積立投資したら、一体いくらになるのでしょうか

金融庁のホームページでは資産運用のシミュレーションができます。 資産運用シミュレーション : 金融庁 (fsa.go.jp)

(サイトがリニューアルされてました!)

※想定利回り年率7%で計算した例

※想定利回り年率7%で計算した例投資元本 936万円

運用収益1,707万円

合計2,643万円です。

いきなり3万円も投資するのは無理

と感じたら、1万円からでも良いんです。

慣れてきたら、毎月の投資額を増やせばいいんですから。

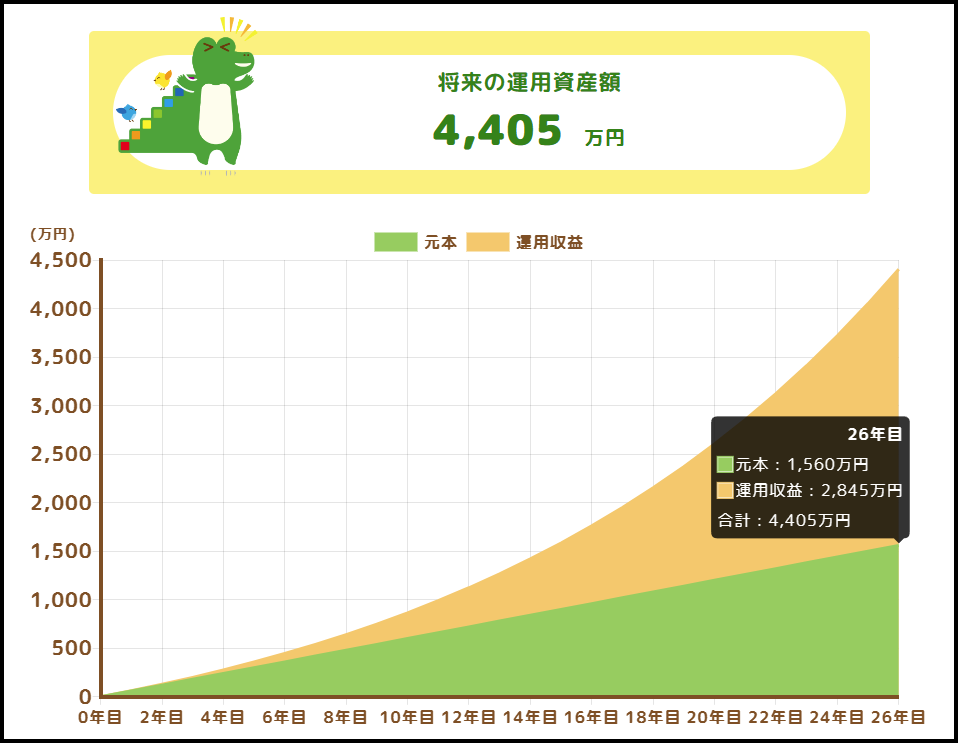

なお毎月5万円を26年間投資した場合と、毎月4.2万円を31年間投資した場合も資産しました。

・毎月5万円、26年間、年率7%の投資銘柄に投資した場合(Aさん60歳)

投資元本1,560万円

運用収益2,845万円

合計4,405万円です。

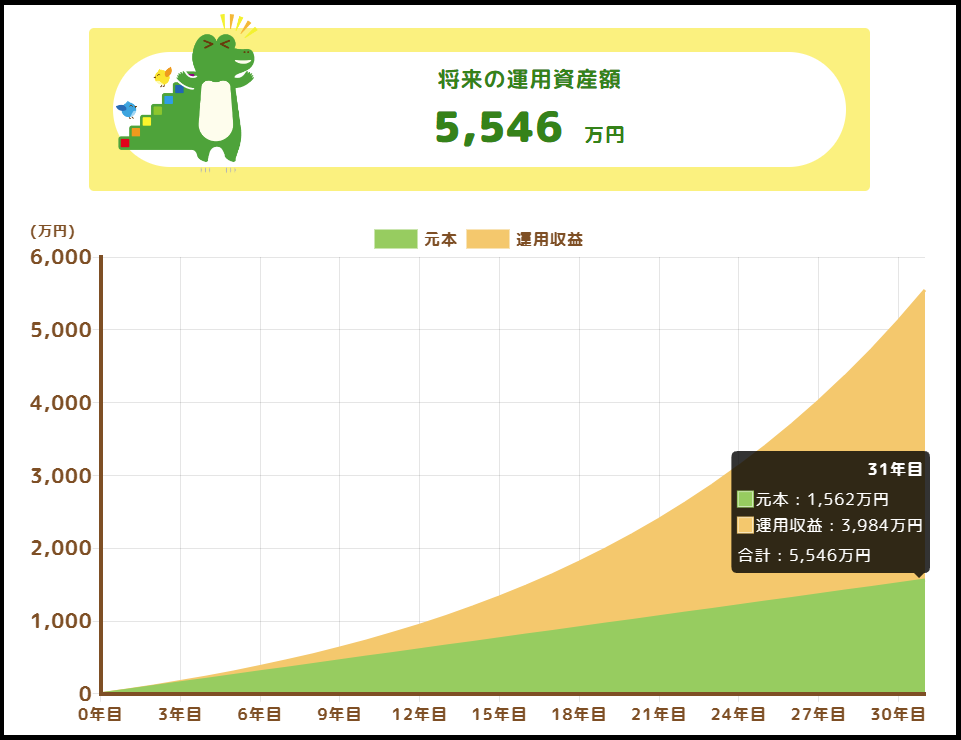

・毎月4.2万円、31年間、年率7%の投資銘柄に投資した場合(Aさん65歳)

投資元本1,562万円

運用収益3,984万円

合計5,546万円です。

65歳までに5,500万円の金融資産があれば将来安泰なAさんは、毎月4万2千円を31年間積み立てることができれば将来安泰なようです。

参考まで。

-

【Step5】毎月の投資金額を考える。 ~白… 2024.09.04

-

【Step5】毎月の投資金額を考える。 ~再… 2024.06.01