PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(49)Comments

Keyword Search

こん○○わ! 白たぬです。

いまさらですが、老後の資産を形成する計画を色々と巡らせた結果、白たぬのアセットアロケーションとポートフォリオがどうなったのか、円グラフにまとめました。

※本来の順番は、95歳(老後)までに資産がいくら必要で、それを貯めるためにはどういったアセットアロケーションを取って、具体的にはどんなポートフォリオを組むのか、といった順番で資産形成を進めるのが正しいのですが、習うより慣れよの精神で、まずは投資を始めて、それからいろいろと勉強して分かって来たのでした。。。

■アセットアロケーションとは資産の配分を表します。

つまり一般的には、現金、国内株式、外国株式、国内債券、外国債券、商品・金、不動産等の資産にどのくらいの割合で分配するかを指します。

・白たぬの考える資産形成の60歳時点のアセットアロケーションは下図のとおり。

(60歳時点のアセットアロケーション(投資元本ベース))

(60歳時点のアセットアロケーション(投資元本ベース))

上図の通り、商品・金、不動産には分配しませんでした。

理由はこの後のポートフォリオで具体的な銘柄に何を選んでよいかよく分からないこと、65~70歳頃には資産の種類が多いと管理しきれないこと、いつ・何の資産を・どのくらい売却すればよいか、思考も判断も鈍ると思ったからです。

投資の世界では100から自身の年齢を引いた数値の割合のリスク資産(株式)を持つことがリスク管理の上で有効との話もあります。

この計算式でいけば、上図は株式が60%を超えているので、40歳代のアセットアロケーションになります。

白たぬが60歳時点では、総資産の40%が株式(投資信託)であるべきになります。

でもです。

ウォール街で 「株はあなたに所有されていることを知らない」

と言われているように、

あなたが何歳だろうが株(の先にある企業)は知ったこっちゃない

わけです。

だって白たぬが何歳だろうが、企業は利益を追求するし、業績を伸ばそうとするでしょう?

白たぬが60歳になったからと言って、事業を縮小しないでしょう?

計算式の通りに年齢に応じてリスク資産の割合を調整するのであれば、60歳代と70歳代のアセットアロケーションは10%異なる訳です。

60歳代ならまだしも、70歳になって株式の評価額が資産総額の30%になるように株式を売却し、現金比率を増やそうなんて、70歳の白たぬにはとてもできそうにありません。

一説には毎年1回リバランスをすると良いらしいですが、果たしてできるかどうか、です。

できるだけシンプルに、そしてできるだけ手間をかけたくないですよね。

■ポートフォリオとは具体的な投資銘柄を表します。

株式なら個別株にするのか、ETFにするのか、投資信託にするのか、また具体的な銘柄は何にするのか、といった内容となると思います。

債券については、国債や社債もありますし、社債にもいろいろと種類(劣後債、永久劣後債、TLAC債、AT1債…)があります。

AT1債は2023年にスイスの金融機関「クレディ・スイス」が破綻した際に無価値となり、世界の投資家が損をしたことで話題になりました。

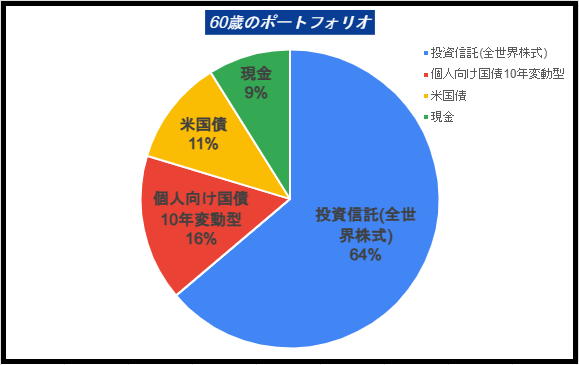

・60歳時点のアセットアロケーションをベースにポートフォリオを組むと、下図のようになりました。

(60歳時点のポートフォリオ(投資元本ベース))

(60歳時点のポートフォリオ(投資元本ベース))

投資信託(全世界株式):「eMAXIS Slim 全世界株式(オール・カントリー)」

国内債券:個人向け国債10年変動型

外国債券:米国債(ゼロクーポン債)

投資信託はオール・カントリーの他にも、SBI・V・S&P500、SBI・V・全米株式、楽天VTI、楽天VT、楽天オルカンを少数保有していますが、誤差の範囲なのでオール・カントリーとします。

国内債券の個人向け国債10年変動型とは、購入後1年間は解約できないが、半年に一回、利息が戻ってきます。利息の利率は日銀の政策金利を反映し、半年に1回変更されます。今後金利が上昇すれば、棚ぼたです。10年後には元本が戻ってきます。元本保証、1年後に解約可能なので、銀行の10年定期よりもおすすめです。

外国債券のゼロクーポン債とは、半年に1回利息が戻ってこない代わりに、予め割り引かれて購入できる債券です。$100分の債券を$50で購入し、何年後かに$100戻ってきます。利息が無い=利息が支払われる都度、税金が引かれないので長期の資産形成に向いていると思います。

■70歳のアセットアロケーションとポートフォリオはどうなる?

白たぬの案では、60歳~69歳の間、退職金、個人向け国債、米国債、iDeCoで生活する想定でした。

では70歳時点でアセットアロケーションはどう変わっているでしょうか、またその時のポートフォリオはどうなっているでしょうか。

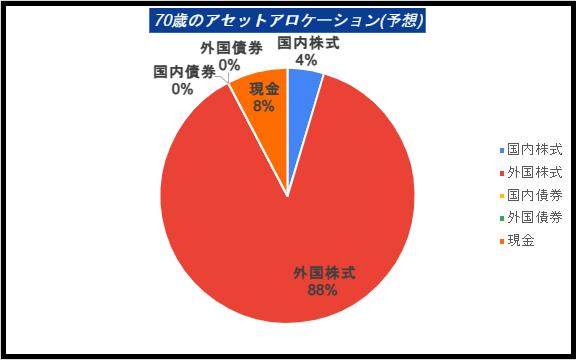

・70歳のアセットアロケーションはこちら。

(70歳時点のアセットアロケーション(予想投資ベース))

(70歳時点のアセットアロケーション(予想投資ベース))

国内債券、外国債券を全て使い切ったのでその結果、

現 金: 8%

国内株式: 4%

外国株式:88%

です。

ちょっと株式比率が高いかぁ・・・?

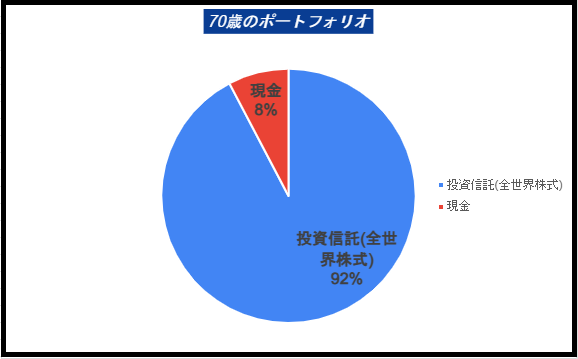

・70歳のポートフォリオはこちら。

(70歳時点のポートフォリオ(予想投資ベース))

(70歳時点のポートフォリオ(予想投資ベース))

現金とオール・カントリーのみ、とてもシンプルになりました。

圧倒的な株式比率。高いですかねぇ・・・?

でも。。

2024年1月1日に惜しくも亡くなられた経済評論家の山崎 元さんも 「ポートフォリオに年を取らすな」

と主張していましたので、100ー年齢の計算式に沿ってアセットアロケーションを変える必要は無いのではないでしょうか。

投資信託の切り崩しについても、カン・チュンドさんの著書『つみたて投資の終わり方 100年生きても大丈夫!』の内容も心強いです。

白たぬがインデックス投資を始めた50歳から、投資信託を切り崩す予定の70歳までの20年間保有していれば、過去の実績では資産がマイナスになることはありませんでした。

例え70歳時点に暴落が来ても、それまでの運用利益が相殺してくれるはずです。

アセットアロケーションやポートフォリオは人によって異なりますし、正解はありません。

未来がどうなるか分からないけれど、白たぬは何があっても淡々とオルカンを積み立てます。

先ずは5年、投資を継続します。

そして10年も運用を続ければ暴落も来るでしょうし、その経験が自信に繋がると思います。

2024年8月の暴落が、5年後、10年後にはただの誤差だったと実感できるように、淡々と続けていきます。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】5,500億円は誰のため? ~日米… 2025.10.19

-

【その他】こちら新NISA2年生 ~2025年9… 2025.09.28

-

【その他】iDeCoの拠出金額は幾らが最適解… 2025.09.11