PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(49)Comments

Keyword Search

最近、GPIFの実質運用利回りを1.9%に引上げるニュースを見かけたので、どんなものか調べてみました。

詳細はGPIFの 第24回社会保障審議会資金運用部会

の「 資料1 GPIFの次期運用目標等について

」を参照

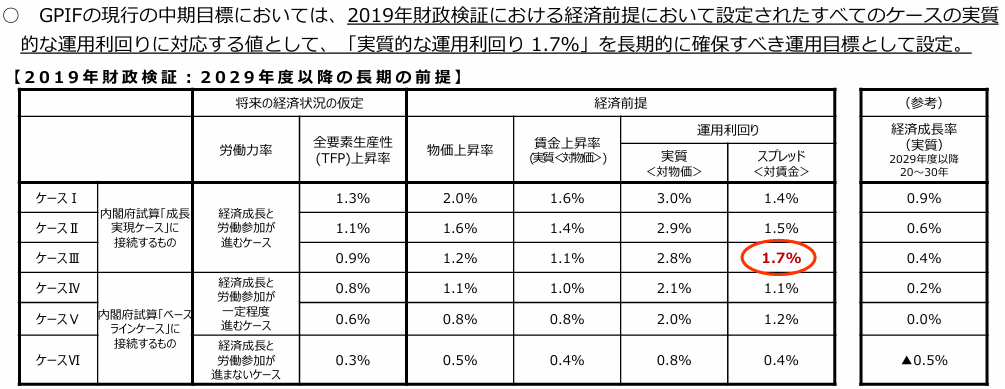

■2019年の財政検証時の運用目標(過去の経緯)

2019年の財政検証の際には、賃金上昇率を除いた今後10年間の実質運用利回り目標を1.7%としていました。

なお賃金上昇率1.1%の妥当性については過去のブログ記事

「 【その他】年金を学ぶ ~GPIFと資産形成~

」で、2001年度からの名目賃金上昇率を表にまとめているので参考まで。

そして2020年には現在の様なポートフォリオ(国内株式25%、国内債券25%、外国株式25%、外国債券25%)に変更されました。

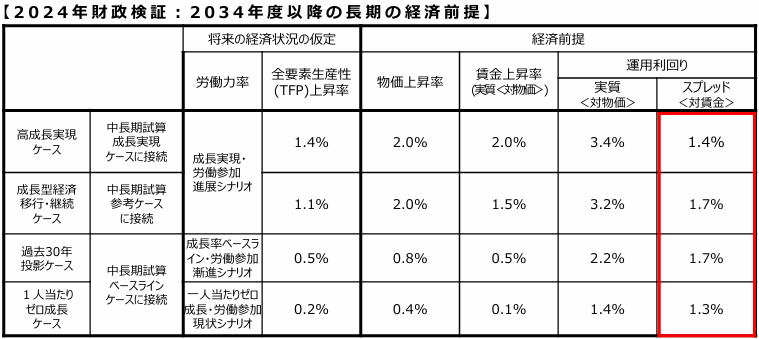

■2024年の財政検証時の運用目標

下から2番目が現在の景気を反映したもので、賃金上昇率も0.5%と低め。

でも実質賃金のマイナス記録期間、結構長かったよね?

こんなの、数字上はプラスなだけで、それよりも物価上昇率が高いから、まだ実質マイナスでしょう。

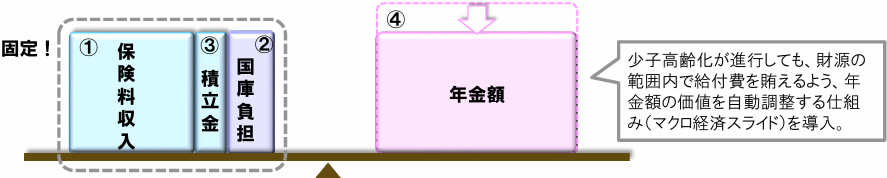

■少子高齢化とマクロ経済スライド

少し遡って2004年、時の政府は少子高齢化対策として、マクロ経済スライドを開始しました。

要するに現役世代の負担上限①を決めたので、現役世代の人数によって、高齢者に分配出来る年金額④を案分しましょう、ってことです。少子化は高齢者のせいでは無いのに、政府の無策の責任を高齢者に負わせるのってどうなの?って思わなくもないです。

そして現在のままでは2057年までマクロ経済スライドは継続しなければならない見込み。

2057年...白たぬはその時、85歳。一生マクロ経済スライドかぁ...凹むなぁ。

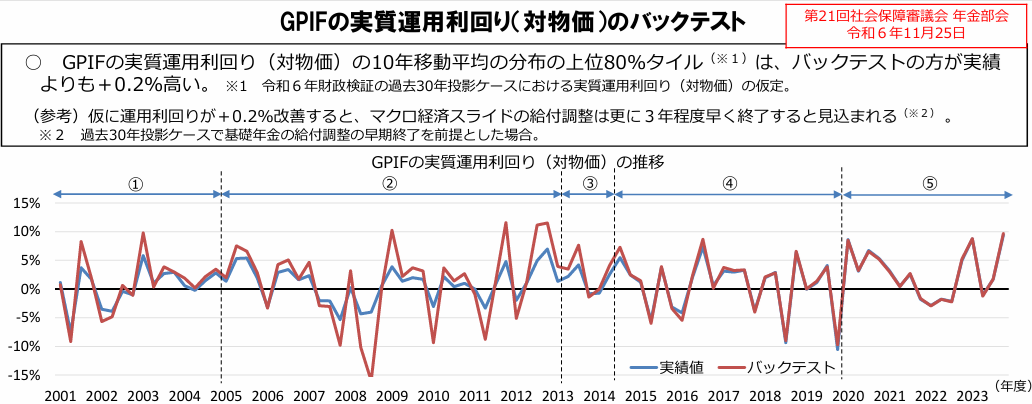

■現在のポートフォリオでGPIFの運用開始時からバックテスト(シミュレーション)した結果

そこで1年でも早くマクロ経済スライドを終了するために、現在のポートフォリオで2001年からの市場実績と比較した結果がこちら。

運用利回りの実績値、2.6%に対して、バックテスト結果の方が0.2%高い2.8%の利回りとなることがわかった。

とは言え、上図の①~②の期間のバックテストのグラフの上下の振れ幅(リスク)を見てください。

もともと①~②の期間のポートフォリオは国内債券に65%~72%も配分していたので、そりゃぁリスク低いよなぁ。。これ見ると、今のポートフォリオがリスクを抑えてリターンを最適化したとは思えないですね。

で、運用利回りが0.2%高くなることが見込めるならば、賃金上昇率を除いた今後10年間の実質運用利回り目標も0.2%上昇して1.9%になるのではないか、という論理らしい。

ポートフォリオを変えずに実質運用利回り目標を1.9%に上昇させたところで、何の意味があるのだろうか。。。

あ、マクロ経済スライドの終了年を早められる可能性があるってことですね。

上図の説明文だと、運用利回りが0.2%高くなれば、マクロ経済スライドの終了を3年早められるらしい。

3年前倒しして2054年...白たぬはその時、82歳。結局一生マクロ経済スライドかぁ...凹むなぁ。

■いままでの内容で、賃金上昇率の予想は出てきたか?

でも、賃金上昇率はずっと0.5%固定の想定なのか?将来的に物価上昇率の目標を2%~3%にするのであれば、賃金上昇率もそれに追随することを想定しないとダメだよね。

賃金上昇率のこと、考えてる?

そこの考察はいったいどうなっているのだろう...

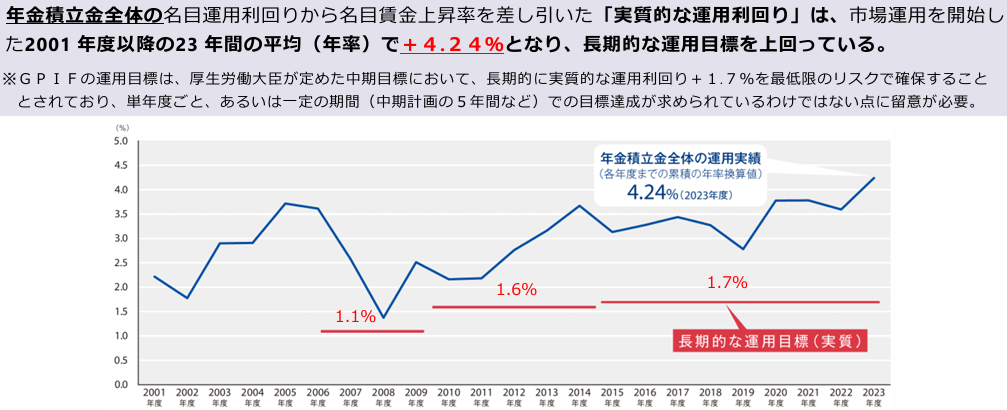

■最後に...2001年からの「実質的な運用利回り」の平均はこちら。

図の通り、過去23年間の実績の平均は+4.24%。

2001年から20024年まで、ポートフォリオに紆余曲折あった末、結果的に+4.24%。

え?現在のポートフォリオのバックテストの2.8%よりも断然好成績じゃない?

今のポートフォリオって長期資産運用に本当に妥当なのかな?

今後もGPIFに変化があったらまた考察したいと思います。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】5,500億円は誰のため? ~日米… 2025.10.19

-

【その他】こちら新NISA2年生 ~2025年9… 2025.09.28

-

【その他】iDeCoの拠出金額は幾らが最適解… 2025.09.11