PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(48)【番外編】

(48)Comments

Keyword Search

今回は年金について学んだことをまとめます。

先にまとめです。

◎年金の財源は3種類

◎GPIFは年金積立金を100年運用想定

◎GPIFのアセットアロケーションは資産形成に不向き

■年金給付の現状

2022年度を例に説明します。

2022年度の年金給付額は56兆円です。

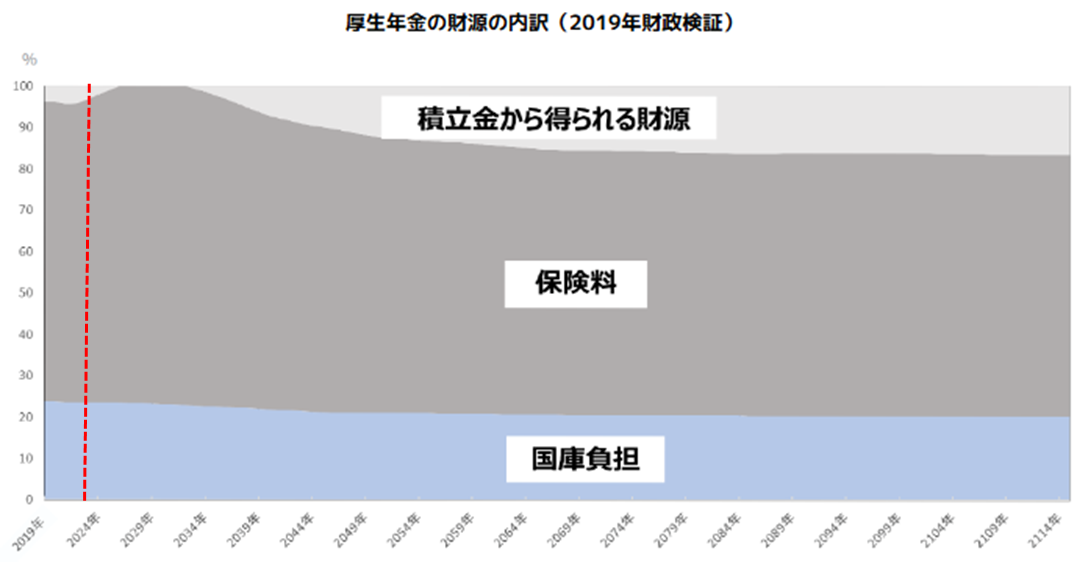

56兆円すべてを現役世代の年金保険料で賄っているかと言えばそうではなく、年金の財源は以下の通りです。

(GPIFより引用)

(GPIFより引用)

このうち、年金積立金を運用しているのが、 GPIF

です。

年金積立金とは、将来世代の年金給付を補うために使われます。

年金財源全体のうち、積立金からまかなわれるのは約1割です。

年金積立金を含む年金の財源比率は以下を想定しています。

・年金積立金:1割

・年金保険料:7割

・国庫負担 :2割

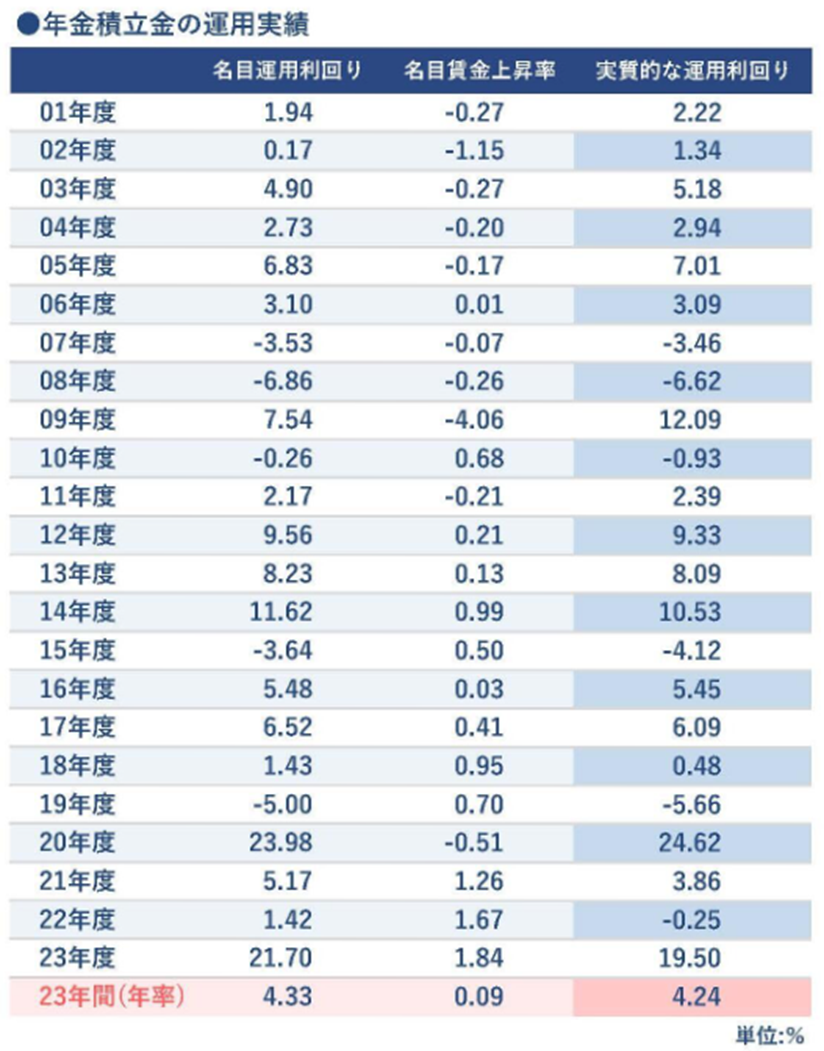

2022年度のGPIFの運用結果によれば、

・運用資産額 200兆1,328億円

上図赤の縦線が2022年付近でしょうか。

2022年度の年金給付額は56兆円なので、1割負担した場合は5.6兆円になりますが、実際は3,800億円と、ずいぶん負担比率は低いものでした。

■GPIFの目的

GPIFの運用目的を定めた法律「○厚生年金保険法第79条の2 (同旨 国民年金法第75条)」では、以下の様に記載されています。

(略)積立金の運用は、積立金が厚生年金保険等の被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら厚生年金保険の被保険者の利益のために、 長期的な観点から、安全かつ効率的に行うことにより、将来にわたって、厚生年金保険事業の運営の安定に資すること

この目的を達成するための運用目標は賃金上昇率+1.7%と定めています。

賃金上昇率以上のリターンを運用目標としているということですね。

下図はGPIFが発足してからの名目運用利回りと名目賃金上昇率から求めた実質的な運用利回りの一覧です。

(GPIFより)

(GPIFより)

最下段、23年間平均の名目運用利回り4.33%は、一見リターンが良いように映ります。

しかし注目すべきは 名目賃金上昇率の低さ

です。

賃金上昇率が低いのであれば、名目運用利回りが少なかったとしても、数値上はプラス成績になりますよね。

現在のアセットアロケーションの賃金上昇率の想定は少なくとも0.09%なんて少ない数値ではないはずです。2~3%だったとしても運用目標は3.7~4.7%になりますから、 老後の資産を形成するためにはリターンが少ない

と思います。

現在のGPIFは運用目標を達成し、極力リスクを抑えたアセットアロケーションになっています。

賃金が今後劇的な上昇を遂げるのかは甚だ疑問なので、 賃金上昇率を目標に入れたアセットアロケーションでは老後の資産形成に向いてない

と思います。

■アセットアロケーションの変遷

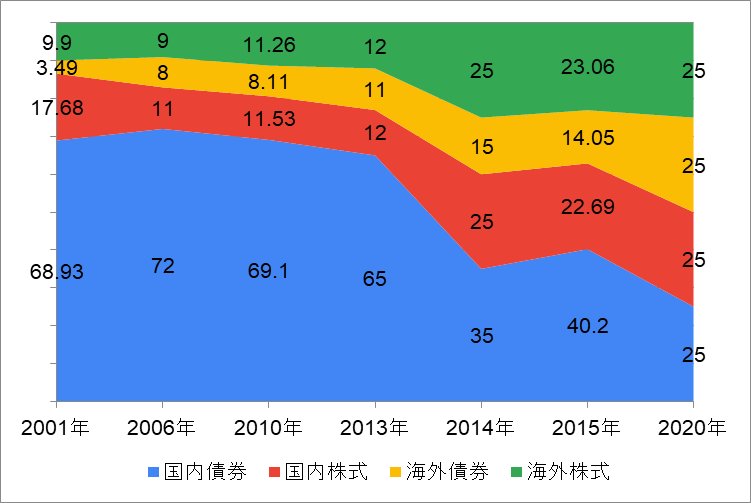

今でこそGPIFのアセットアロケーションは国内債券、国内株式、外国債券、外国株式の4資産に25%ずつ分配していますが、GPIFが始まった2001年から、アセットアロケーションは劇的な変化を遂げてます。

(アセットアロケーションの変遷 ※短期資産は国内債券に包む)

(アセットアロケーションの変遷 ※短期資産は国内債券に包む)

ということで、GPIFのアセットアロケーションを真似て4資産均等型のインデックスファンドを買うよりは、オール・カントリーをBUY&HOLDしましょう。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】5,500億円は誰のため? ~日米… 2025.10.19

-

【その他】こちら新NISA2年生 ~2025年9… 2025.09.28

-

【その他】iDeCoの拠出金額は幾らが最適解… 2025.09.11